Größe und Marktanteil des europäischen Telematikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

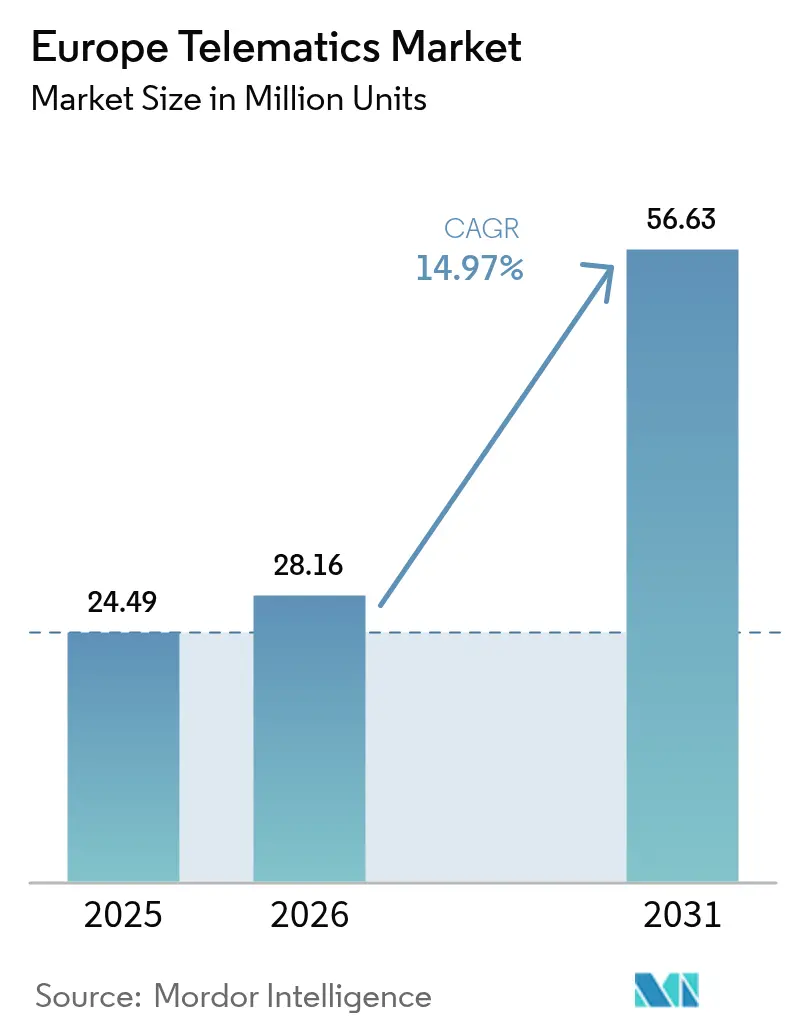

| Marktgröße im Basisjahr (2025) | 24.49 Millionen Einheiten |

| Marktvolumen (2026) | 28.16 Millionen Einheiten |

| Marktvolumen (2031) | 56.63 Millionen Einheiten |

| Wachstumsrate (2026 - 2031) | 14.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Telematikmarkts durch Mordor Intelligence

Es wird erwartet, dass der europäische Telematikmarkt von 24,49 Millionen installierten Einheiten im Jahr 2025 auf 28,16 Millionen installierte Einheiten im Jahr 2026 anwächst und bis 2031 bei einer CAGR von 14,97 % über den Zeitraum 2026–2031 voraussichtlich 56,63 Millionen installierte Einheiten erreichen wird. Das Wachstum wird durch synchronisierte EU-Mandate (Europäische Union), OEM-Konnektivitätsstrategien (Erstausrüster) und zügig voranschreitende Flotten-Digitalisierungsprogramme untermauert, die Telematik von einem freiwilligen Zusatz zu einer zentralen Mobilitätsinfrastrukturschicht machen. Die zunehmende eingebettete Konnektivität in Personenkraftwagen, der anhaltende Logistikboom und die regulatorische Migration von 2G/3G auf 4G/5G legen gemeinsam eine solide Ausgangsbasis für den europäischen Telematikmarkt, während sinkende Sensorkosten die Verbreitung über große Flotten hinaus ausweiten. Die Wettbewerbsintensität verlagert sich zunehmend auf direkte OEM-Datenpipelines, was durch die Serienausstattungspartnerschaften der Volkswagen Group belegt wird, auch wenn Nachrüstspezialisten ihre Position mit flottenübergreifenden Analysen zu verteidigen suchen. Datenschutzverpflichtungen und die Komplexität der Nachrüstung dämpfen das Einführungstempo, doch das Gesamtmomentum bleibt dank der ineinandergreifenden technologischen, regulatorischen und wirtschaftlichen Katalysatoren auf dem gesamten Kontinent klar positiv.

Wesentliche Erkenntnisse des Berichts

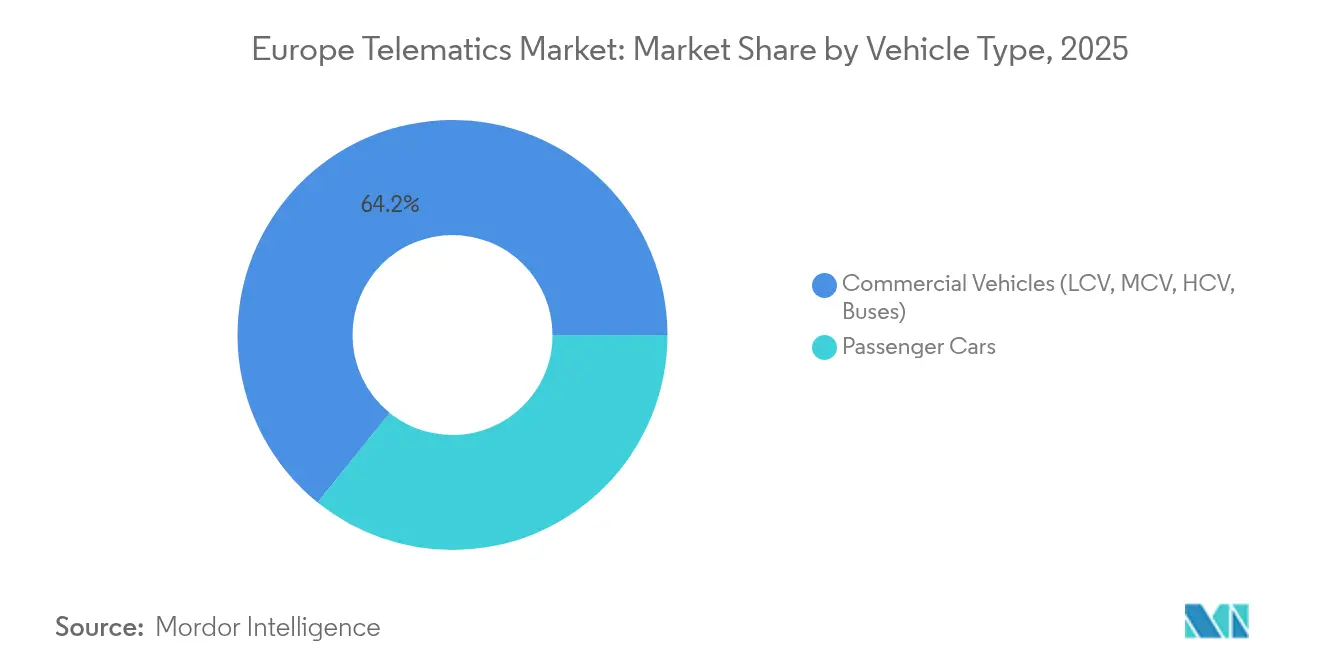

- Nach Fahrzeugtyp führten Nutzfahrzeuge mit einem Marktanteil von 64,21 % am europäischen Telematikmarkt im Jahr 2025, während Personenkraftwagen bis 2031 voraussichtlich mit einer CAGR von 16,79 % wachsen werden.

- Nach Lösungstyp entfielen Flottenmanagement und Asset-Tracking auf einen Anteil von 37,12 % am Marktvolumen des europäischen Telematikmarkts im Jahr 2025, während Versicherungs- und nutzungsbasierte Telematik bis 2031 mit einer CAGR von 15,61 % zulegt.

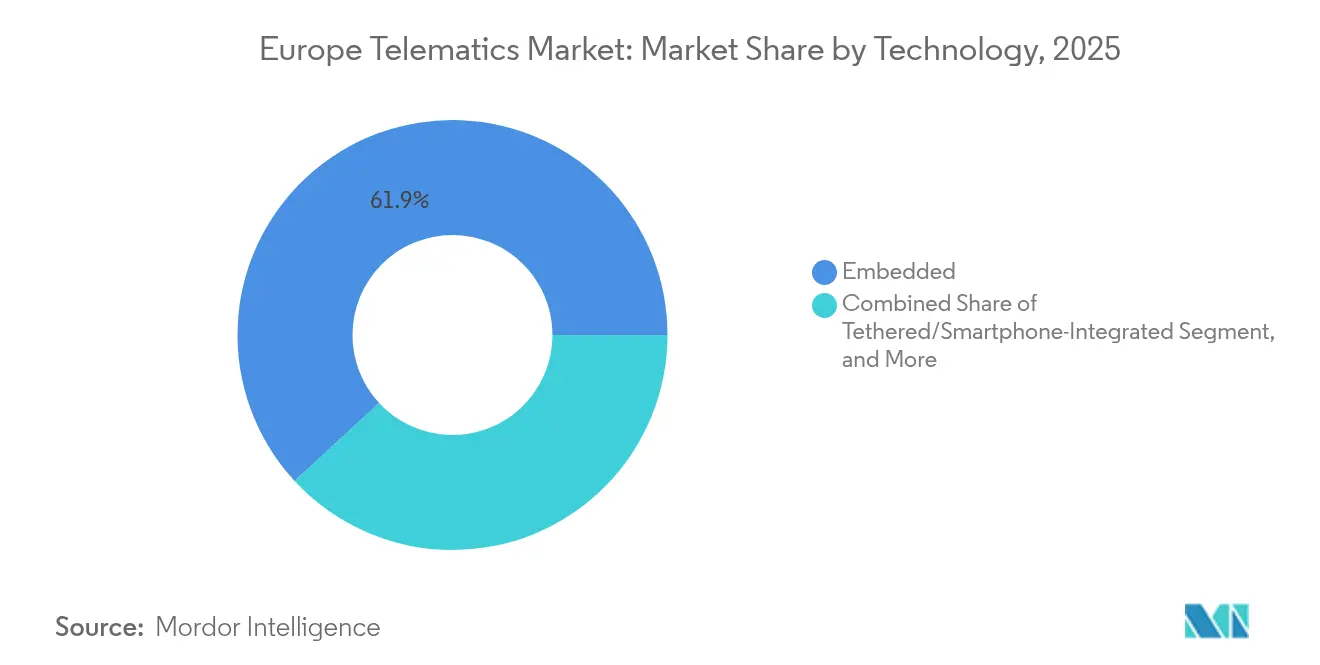

- Nach Technologie hielten eingebettete Telematiksysteme im Jahr 2025 einen Anteil von 61,88 % am europäischen Telematikmarkt und wachsen mit einer CAGR von 16,76 % bis 2031.

- Nach Bereitstellungsmodus entfielen OEM-Serienausstattungsplattformen im Jahr 2025 auf einen Anteil von 55,93 % am europäischen Telematikmarkt und verzeichnen über den Prognosezeitraum eine CAGR von 16,31 %.

- Nach Geografie dominierte Deutschland im Jahr 2025 mit einem Anteil von 28,52 % und hält ein Wachstum von 15,41 % bis 2031 aufrecht, gestützt durch die Präsenz heimischer OEMs und starke Compliance-Dynamik.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke im europäischen Telematikmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-eCall- und Smart-Tachograph-Compliance-Zeitplan | +2.8% | EU-weit, am stärksten in Deutschland, Frankreich, Italien | Mittelfristig (2–4 Jahre) |

| Rascher OEM-Wandel hin zu eingebetteten Konnektivitätsplattformen | +3.2% | Deutschland, Vereinigtes Königreich, nordische Länder | Langfristig (≥ 4 Jahre) |

| Optimierungsdruck im E-Commerce und in der Letztemeilenlogistik | +2.1% | Stadtzentren in der gesamten EU, am stärksten in den Niederlanden und im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Sinkende Konnektivitäts- und Sensorkosten für Flottenbesitzer | +1.9% | Global mit beschleunigter EU-Einführung | Mittelfristig (2–4 Jahre) |

| Migrationsverpflichtung zu nächster-Generation-eCall (4G/5G) | +1.5% | EU-weite regulatorische Anforderung | Kurzfristig (≤ 2 Jahre) |

| HDV-CO₂-Überwachungsvorschriften, die Ökofahrt-Analysen vorantreiben | +0.8% | EU-Nutzfahrzeugbetreiber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-eCall- und Smart-Tachograph-Compliance-Zeitplan

Der europäische Telematikmarkt erfährt einen direkten Aufschwung durch synchronisierte EU-Richtlinien, die die Einsatzbereitschaft für nächste-Generation-eCall und die Installation des Smart Tachograph 2 in Fahrzeugen über 2,5 Tonnen vorschreiben. Hardwareauffrischungszyklen konzentrieren sich um die Tachograph-Frist im Juli 2026 und die 4G/5G-eCall-Umstellung im Januar 2027, was Anbietern eine verlässliche Nachfragesichtbarkeit verschafft und gleichzeitig die Bündelung von Compliance-Modulen mit margenstarken Analysediensten ermöglicht.[1]TÜV Rheinland, "TÜV Rheinland unterstützt Flairmicro bei der Erlangung der NG-eCall-Zertifizierung," tuv.com Da Betreiber ihre Beschaffung konsolidieren, um diese unverrückbaren Meilensteine zu erfüllen, profitieren Lösungsanbieter von weniger Einwänden der Interessengruppen und klareren Budgetgenehmigungen, was lange Vertriebsprozesse effektiv verkürzt und die Stückzahlentwicklung im gesamten europäischen Telematikmarkt beschleunigt.

Rascher OEM-Wandel hin zu eingebetteten Konnektivitätsplattformen

OEMs betrachten Daten vernetzter Fahrzeuge heute als strategischen Vermögenswert für eine lebenslange Kundenmonetarisierung. Partnerschaften wie jene zwischen Targa Telematics und der Volkswagen Group verdeutlichen einen strukturellen Wandel: Serienmodule werden mit dem Fahrzeug ausgeliefert, vereinfachen die Flottenanbindung, ermöglichen wöchentliche Funktionsupdates und reduzieren Supportanfragen im Zusammenhang mit Fehlern bei Nachrüstgeräten. Eingebettete Kanäle erschließen darüber hinaus proprietäre Diagnosedaten, Over-the-Air-Updates (OTA) und Energiemanagementsysteme und verlängern so die Erlösströme weit über den Erstverkauf hinaus. Infolgedessen belohnt der europäische Telematikmarkt zunehmend Anbieter, die OEM-Datenaufnahme und analytische Anreicherung im großen Maßstab beherrschen.

Optimierungsdruck im E-Commerce und in der Letztemeilenlogistik

Versprechen zur Same-Day- und One-Hour-Lieferung in dicht besiedelten europäischen Städten erhöhen den Druck auf die Flotteneffizienz. Telematikplattformen verknüpfen dynamische Routingmaschinen mit Inventar- und Paketfachnetzen, reduzieren Leerlaufzeiten und verringern die gefahrenen Kilometer je Zustellung. Elektrotransporter erhöhen die Komplexität, da Ladevorgänge, Batteriezustand und Vorschriften für emissionsarme Zonen in Echtzeit in die Versandalgorithmen einfließen müssen. Da städtische Regulierungsbehörden die Nachhaltigkeitsvorgaben verschärfen, greifen Logistikbetreiber auf Telematik-Dashboards für die Kohlenstoffbilanzberichterstattung zurück, was die Nachfrage bei Paket- und Lebensmittelketten festigt, die bereits mehr als ein Drittel aller gewerblichen Lieferungen in den wichtigsten EU-Ballungsräumen abwickeln. Dieser operative Nexus hält den europäischen Telematikmarkt klar auf einem Aufwärtstrend.

Sinkende Konnektivitäts- und Sensorkosten für Flottenbesitzer

Die Massenproduktion drückt die Hardwarestückkosten für Telematikgeräte unter die psychologische Schwelle von 100 EUR, während Mehrträger-SIM-Pakete und sinkende 5G-Bandbreitenpreise die monatlichen Betriebskosten deutlich senken. Niedrigere Einstiegshürden ziehen kleine und mittelgroße Spediteure in den Adoptionskreis und verbreitern die adressierbare Basis des europäischen Telematikmarkts. Reichhaltigere Sensor-Payloads – Gyroskope, Hochbeschleunigungs-Beschleunigungsmesser und Reifendrucksensoren – verbessern die Genauigkeit der vorausschauenden Wartung und verkürzen die Amortisationszeiten. Parallel dazu verteilen cloudnative Analyseplattformen Fixkosten auf Tausende von Fahrzeugen, sodass Anbieter ihre Angebote stufenweise gestalten können, damit budgetbeschränkte Flotten schrittweise aufrüsten können.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachrüst- und Integrationskosten für gemischte Flotten | -1.7% | EU-weit, besonders betroffen sind KMU-Flotten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und DSGVO-bedingtes Haftungsrisiko für Anbieter | -1.2% | EU-weite regulatorische Compliance-Anforderung | Mittelfristig (2–4 Jahre) |

| Abschaltung von 2G/3G erzwingt vorzeitigen Hardwareaustausch | -2.1% | Deutschland, Vereinigtes Königreich, nordische Länder mit frühen Abschaltzeitplänen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Datenwissenschaftstalenten im Telematikbereich | -0.9% | Technologiezentren Deutschland, Frankreich, Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüst- und Integrationskosten für gemischte Flotten

Europäische Flotten kaufen selten homogene Fahrzeugchargen; Alter, Marke und Motorentechnologie variieren stark. Die Installation unterschiedlicher Blackbox-Geräte führt zu Datensilos und Support-Abwanderung, insbesondere bei Einzelunternehmern mit dünnen Gewinnmargen. Integrationskosten gehen über Hardware hinaus: Fahrereinarbeitung, Firmware-Updates und Eigenheiten des Legacy-CAN-Bus-Systems binden knappes Betriebskapital. Infolgedessen verschieben kleinere Flotten Implementierungen oder beschränken den Rollout auf das regulatorische Minimum, was die CAGR des europäischen Telematikmarkts kurzfristig um potenzielle Prozentpunkte reduziert.

Datenschutz- und DSGVO-bedingtes Haftungsrisiko für Anbieter

Die kontinuierliche Erfassung von Fahrzeugkoordinaten und Fahrverhalten unterliegt strengen Pflichten bezüglich „personenbezogener Daten” gemäß der DSGVO und dem EU-Datengesetz. Telematikunternehmen werden zu Verantwortlichen für die Datenverarbeitung und übernehmen Meldepflichten bei Datenschutzverletzungen sowie den Aufwand für das Einwilligungsmanagement. Versicherungstelematikprogramme stehen unter erhöhter Prüfung, da nutzungsbasierte Prämien sensible Verhaltensmuster offenbaren können. Compliance-Rahmenwerke verursachen rechtliche und technische Kosten, die kleinere Anbieter schwer absorbieren können, was die Konsolidierung im Sektor fördert, während etablierte Akteure robuste Verschlüsselungs- und Anonymisierungsverfahren implementieren, um ihre Positionen im europäischen Telematikmarkt zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Dominanz trifft auf Pkw-Beschleunigung

Nutzfahrzeuge entfielen im Jahr 2025 auf 64,21 % des Marktanteils am europäischen Telematikmarkt und liefern durch Kraftstoffeinsparungen, Routentreue und Verbesserungen des Fahrverhaltens einen berechenbaren ROI. Die Nachfrage bleibt stabil, da die regulatorische Berichterstattung mit der Ausweitung der Frachtkapazitäten auf paneuropäischen Korridoren übereinstimmt und die Marktgröße des europäischen Telematikmarkts auf einem soliden Nutzfahrzeug-Fundament verankert. Busse und Reisebusse erzielen zusätzliche Einnahmen, da elektrifizierte Nahverkehrsflotten ein Batterieladezustandsmonitoring und eine Depotladeorchestrierung erfordern – Aufgaben, die von veralteten Ticketsystemen nicht erfüllt werden.

Personenkraftwagen weisen heute zwar einen geringeren Anteil auf, verzeichnen jedoch mit einer CAGR von 16,79 % bis 2031 das stärkste Wachstum, da eingebettete SIM-Penetration und nutzungsbasierte Versicherung (UBI) Verbrauchersegmente erschließen. Aktive UBI-Policen sollen von 13,0 Millionen im Jahr 2023 auf 17,6 Millionen im Jahr 2028 steigen und frische Datenmengen in versicherungsmathematische Modelle einspeisen, die sicheres Fahren mit greifbaren Prämienrabatten honorieren. Leichte Nutzfahrzeuge (LNF) verbinden beide Welten, indem sie Pkw-Elektronik übernehmen und gleichzeitig geschäftsbezogene Logistikmetriken erfüllen, was im gesamten Prognosezeitraum nachhaltige zweistellige Adoptionsraten gewährleistet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Lösungstyp: Flottenmanagement-Führung sieht sich mit Versicherungsunterbrechung konfrontiert

Flottenmanagement- und Asset-Tracking-Plattformen hielten im Jahr 2025 einen Anteil von 37,12 % am Marktvolumen des europäischen Telematikmarkts und spiegeln ausgereifte Wertbeweise rund um Kraftstoffkosten, Wartungsplanung und Compliance in der Fürsorge-pflicht wider. Kontinuierliche Funktionserweiterungen – videobasiertes Fahrer-Coaching, Validierung der Frachttemperatur und multimodale Dashboard-Aggregation – halten die Verlängerungsraten bei großen Logistikbetreibern hoch.

Versicherungs- und nutzungsbasierte Telematik führt hingegen die Wachstumsliste mit einer CAGR von 15,61 % an, da versicherungsmathematische Modelle von statischen demografischen Daten zu Echtzeit-Verhaltensscoring migrieren. Italien allein beherbergt 9,5 Millionen aktive Versicherungstelematikpolicen und verbreitet Best Practices nach Deutschland, ins Vereinigte Königreich und nach Frankreich. Sicherheits-Subsegmente profitieren von der obligatorischen eCall-Einführung, während Ferndiagnosen an Bedeutung gewinnen, da OEMs prognostische Code-Bibliotheken für Drittentwickler öffnen und den Lösungsfunnel im europäischen Telematikmarkt ausweiten.

Nach Technologie: Eingebettete Lösungen dominieren Integrationsstrategien

Eingebettete Einheiten entfielen im Jahr 2025 auf 61,88 % des Marktanteils am europäischen Telematikmarkt und sollen mit einer CAGR von 16,76 % wachsen, was die langfristige Stellung der OEMs in der Datenverantwortung festigt. Solche werkseitig installierten Module ermöglichen bidirektionale Gateways für OTA-Rückrufe, Funktions-Paywalls und abonnementbasierte Komfortupgrades. Infolgedessen befürworten Zulieferer wie Proemion OEM-Integrationen gegenüber Nachrüstungen und verweisen auf den Zugang zu proprietären Motorsteuerungsdaten, der die Servicegenauigkeit steigert.

Gekoppelte und Smartphone-Lösungen bleiben für ältere Fahrzeuge oder kostensensible Nutzer relevant, doch die kontinuierliche Preiserosion bei eingebetteten Modulelektroniken verengt diese Nische. Nachrüst-Blackboxen müssen daher auf Software-First-Angebote – KI-gestützte Anomalieerkennung, flottenübergreifende Datenaggregation und regulatorische Dashboards – umschwenken, um ihre Stellung im sich wandelnden europäischen Telematikmarkt zu behalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: OEM-Serienausstattungsplattformen gestalten die Marktdynamik neu

OEM-Serienausstattungsplattformen machten im Jahr 2025 55,93 % der Marktgröße des europäischen Telematikmarkts aus und expandieren mit einer CAGR von 16,31 %, da Konnektivität von einer optionalen Aufrüstung zur standardmäßigen Fahrzeugarchitektur wird. Direkte Datenpipelines vereinfachen Flottenintegrationen, eliminieren Installationsausfallzeiten und erschließen eine schnellere Time-to-Value für Endnutzer. Dennoch halten Nachrüstanbieter strategische Positionen dort, wo gemischte Flotten Single-Pane-of-Glass-Analysen benötigen, die Serienausstattungsfeeds mit Altfahrzeugen zusammenführen.

Integrations-Middleware von Unternehmen wie Geotab hilft Flotten, heterogene Daten zu normalisieren – ein entscheidender Schritt bei der skalierenden Analyse über Marken und Modelljahre hinweg. Letztlich belohnt der europäische Telematikmarkt Anbieter, die flexible Bereitstellungen orchestrieren und OEM-Endpunkte mit wertsteigernden Cloud-Diensten kombinieren, anstatt ausschließlich auf Hardware-Anbindungen zu setzen.

Geografische Analyse

Deutschland verankerte im Jahr 2025 28,52 % des europäischen Telematikmarkts, begünstigt durch OEM-Firmensitze, industrielle Flottendichte und klare regulatorische Roadmaps, die compliance-getriebene Upgrades fördern. Der Smart-Tachograph-2-Rollout und die schrittweise 2G-Abschaltung der Deutschen Telekom beschleunigen Hardwareauffrischungen und sichern eine nationale CAGR von 15,41 % bis 2031.

Jenseits des Ärmelkanals verzeichnet das Vereinigte Königreich eine solide Nachfrage, die durch seinen dynamischen Kfz-Versicherungsmarkt gestützt wird, wo UBI-Policen eine hohe Telematikdurchdringung und wettbewerbsfähige Preisgestaltung unterstützen. Frankreich folgt dicht dahinter: Das YouDrive-Programm von Direct Assurance verdoppelte sich innerhalb von zwei Jahren, was die Bereitschaft der Verbraucher unterstreicht, Daten gegen Einsparungen zu tauschen. Italiens reifes Versicherungstelematik-Ökosystem bietet eine Vorlage für die Nachbarländer Spanien und Portugal, die beide Flottenmodernisierungsinitiativen im Zusammenhang mit EU-Wiederaufbaufonds erleben. Die nordischen Länder weisen fortschrittliche digitale Flotten-Landschaften auf, wobei ABAX 500.000 Assets in Schweden, Norwegen, Dänemark und Finnland verfolgt. Hohe Umweltstandards unterstützen Kohlenstoffanalyse-Dashboards, während öffentliche Subventionen für Elektrofahrzeuge Telematik tiefer in die Lieferflotten kleiner Unternehmen treiben. Osteuropa profitiert trotz einer niedrigeren Ausgangsbasis vom wachsenden grenzüberschreitenden Handel und EU-Infrastrukturförderungen und leistet so einen stetigen, wenn auch heterogenen Beitrag zum gesamten europäischen Telematikmarkt.

Wettbewerbslandschaft

Die europäische Telematikbranche weist eine moderate Fragmentierung auf: Die fünf führenden Anbieter halten gemeinsam knapp unter 40 % der installierten Einheiten, was Raum für regionale Spezialisten und branchenspezifische Neueinsteiger lässt. Nachrüst-Platzhirsche wie Webfleet Solutions und Verizon Connect sehen sich disruptiven OEM-Lieferanten-Kooperationen wie dem Targa-Telematics-Volkswagen-Abkommen gegenüber, das Plug-in-Hardware umgeht und Flotten direkten Zugang zu reichhaltigeren, garantiegutetauglichen Datenströmen bietet.

Versicherungstelematik-Nischen zeigen eine höhere Konsolidierung; OCTO Telematics, Targa Telematics und CMT zeichnen gemeinsam für die Mehrheit der aktiven Policen verantwortlich und nutzen versicherungsmathematische Tiefe, um Neueinsteiger abzuwehren. Das Flottenmanagement hingegen bleibt regional vielfältig, wobei südeuropäische Flotten weiterhin lokale Anbieter bevorzugen, die mehrsprachige Compliance-Formulare navigieren können. Strategische Fusionen und Übernahmen – Ctrack übernimmt Inseego's Telematiksparte und AddSecure absorbiert Astrata Europe – signalisieren ein Rennen um die Skalierung von Serviceportfolios und Bilanzkraft in Erwartung höherer OEM-Datenlizenzgebühren.

Technologische Konvergenz verlagert den Wettbewerbsschwerpunkt hin zu fortschrittlichen Analysen und KI-gestützten Erkenntnissen: routenbasierte Kohlenstoff-Fußabdruck-Bewertung, prädiktive Bremsverschleiß-Warnungen und dynamische Mautoptimierung. Akteure, die nicht in cloudnative Entwicklung investieren können, riskieren Margenverfall, da Konnektivität zur Ware wird. Diejenigen, die tiefe API-Partnerschaften mit OEMs oder Mobilitätszahlungsplattformen eingehen, sind in der Lage, wiederkehrende Einnahmeströme zu erschließen und Wettbewerbsvorteile im gesamten europäischen Telematikmarkt zu festigen.

Führende Unternehmen der europäischen Telematikbranche

Verizon Communications Inc.

Masternaut Limited

Webfleet Solutions B.V.

ABAX UK Ltd.

Targa Telematics S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Targa Telematics und Volkswagen Group Info Services AG schließen eine Partnerschaft zum direkten Einlesen von OEM-Fahrzeugdaten in das Flottenportal von Targa, was hardwarefreie Dienste in den Bereichen Wartung, Diebstahlwiederherstellung und EV-Energiemanagement ermöglicht.

- Februar 2025: TÜV Rheinland zertifiziert die 4G/5G-fähige T-Box von Flaircomm Microelectronics für nächste-Generation-eCall und stellt die Einhaltung der EU-Verordnung 2024/1180 vor dem Stichtag im Januar 2027 sicher.

- Januar 2025: Cambridge Mobile Telematics betreibt YouDrive von Direct Assurance, Frankreichs größtes vernetztes Versicherungsprogramm, das 60.000 Kunden bedient und Fahrern durchschnittlich 200 EUR jährlich einspart.

- Januar 2025: AXA Partners führt Gespräche zur Übernahme von EBTS Pro Assist mit dem Ziel, durch digitale Workflow-Integration Europas führenden Lkw-Pannenhilfe-Anbieter aufzubauen.

Berichtsumfang des europäischen Telematikmarkts

Telematik bezeichnet die Gesamtheit der Technologien, die zur Überwachung einer Vielzahl von Informationen zu einem einzelnen Fahrzeug oder einer Flotte eingesetzt werden. Ein Telematiksystem kann Informationen erfassen, darunter Fahrverhalten, Standort, Motordiagnose und Fahrzeugaktivität, und Flottenoperateuren helfen, die auf der Softwareplattform generierten Daten zu visualisieren, um ihre Ressourcen zu verwalten. Der Untersuchungsbereich umfasst den Fahrzeugtyp, einschließlich Personen- und Nutzfahrzeuge.

Der europäische Telematikmarkt ist segmentiert nach Fahrzeugtyp (Nutzfahrzeuge (Aktuelle Marktsituation und installierte Basis, Durchdringung von LNF gegenüber MNF/SNF, Analyse des Telematikdienstleistungsumsatzes, Land (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien, Benelux, Norwegen, Schweden, Polen, Dänemark, Finnland, übriges Europa)), Personenfahrzeuge (Aktuelle Marktsituation und installierte Basis eingebetteter OEM-Telematiksysteme sowie regionale Analyse – qualitative Analyse von Trends und Dynamiken)). Die Marktgrößen und Prognosen werden in Form der installierten Basis von Telematiksystemen für alle Segmente angegeben.

| Nutzfahrzeuge (LNF, MNF, SNF, Busse) |

| Personenkraftwagen |

| Flottenmanagement und Asset-Tracking |

| Sicherheit und Schutz (eCall, SVT) |

| Versicherungs-/Nutzungsbasierte Telematik |

| Infotainment und Navigation |

| Ferndiagnose und vorausschauende Wartung |

| Eingebettet |

| Gekoppelt / Smartphone-Integriert |

| Nachrüst-Blackbox |

| OEM-Serienausstattungsplattformen |

| Nachrüstdienstleister |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Niederlande |

| Schweden |

| Norwegen |

| Dänemark |

| Finnland |

| Polen |

| Russland |

| Übriges Europa |

| Nach Fahrzeugtyp | Nutzfahrzeuge (LNF, MNF, SNF, Busse) |

| Personenkraftwagen | |

| Nach Lösungstyp | Flottenmanagement und Asset-Tracking |

| Sicherheit und Schutz (eCall, SVT) | |

| Versicherungs-/Nutzungsbasierte Telematik | |

| Infotainment und Navigation | |

| Ferndiagnose und vorausschauende Wartung | |

| Nach Technologie | Eingebettet |

| Gekoppelt / Smartphone-Integriert | |

| Nachrüst-Blackbox | |

| Nach Bereitstellungsmodus | OEM-Serienausstattungsplattformen |

| Nachrüstdienstleister | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Norwegen | |

| Dänemark | |

| Finnland | |

| Polen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Telematikmarkt im Jahr 2026?

Die Größe des europäischen Telematikmarkts beträgt im Jahr 2026 28,16 Millionen installierte Einheiten.

Wie lautet die prognostizierte CAGR für die Telematikadoption in Europa bis 2031?

Die installierten Einheiten werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 14,97 % wachsen.

Welches Fahrzeugsegment wächst am schnellsten?

Personenkraftwagen führen das Wachstum mit einer CAGR von 16,79 % an, bedingt durch eingebettete Konnektivität und Versicherungstelematik.

Warum gewinnen eingebettete Lösungen gegenüber Nachrüst-Hardware an Marktanteil?

Werkseitig eingebaute Module liefern direkte OEM-Daten, ermöglichen OTA-Updates und eliminieren Installationsausfallzeiten, was eine CAGR von 16,76 % für eingebettete Technologie unterstützt.

Welche regulatorischen Änderungen beeinflussen die Adoption bis 2027 am stärksten?

Nächste-Generation-eCall- und Smart-Tachograph-2-Mandate erfordern 4G/5G-fähige Einheiten und digitale Fahrernachweise für leichte Transporter und Lkw.

Seite zuletzt aktualisiert am: