Größe und Marktanteil des europäischen Landmaschinenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

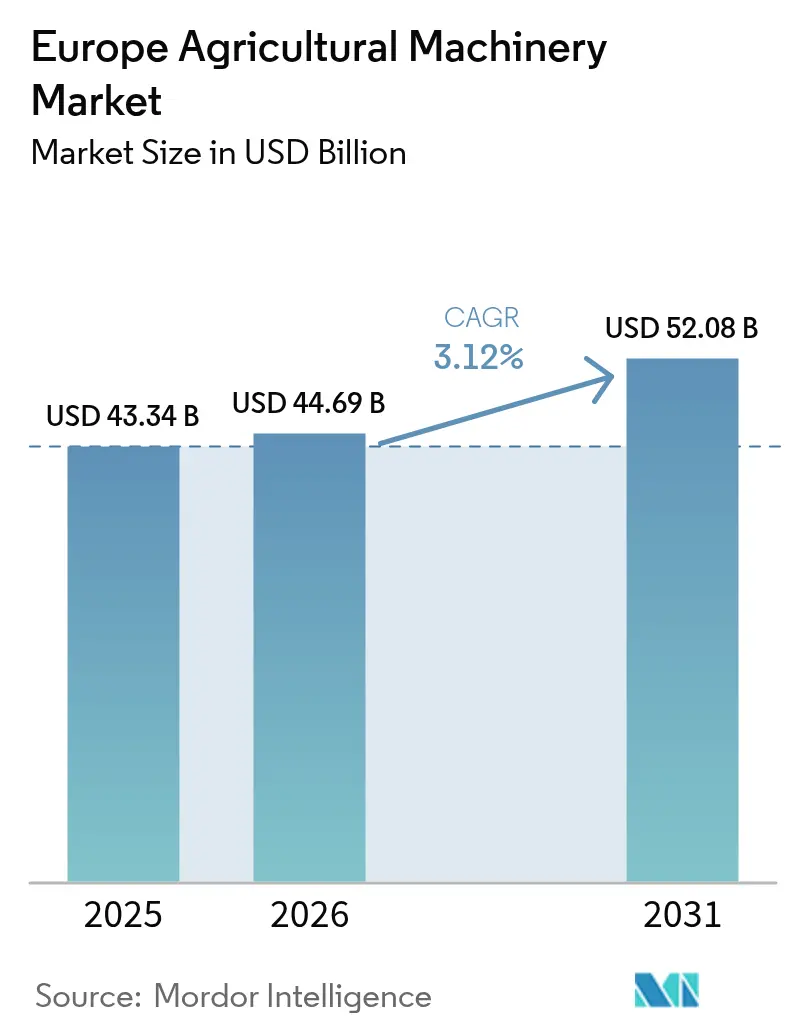

| Marktgröße im Basisjahr (2025) | 43.34 Milliarden US-Dollar |

| Marktgröße (2026) | 44.69 Milliarden US-Dollar |

| Marktgröße (2031) | 52.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Landmaschinenmarkts von Mordor Intelligence

Die Größe des europäischen Landmaschinenmarkts wird im Jahr 2026 auf USD 44,69 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 43,34 Milliarden, mit Projektionen für 2031 von USD 52,08 Milliarden, was einem Wachstum von 3,12 % CAGR über den Zeitraum 2026–2031 entspricht. Ein angespanntes Arbeitskräfteangebot in der Landwirtschaft, strenge Umweltauflagen der Europäischen Union und eine weitreichende Digitalisierung gestalten die Investitionsprioritäten in Richtung emissionsarmer, sensorgestützter Geräte um. Landwirte verlagern sich von Leistungssteigerungen hin zu intelligenten Systemen, die repetitive Aufgaben automatisieren, Nachhaltigkeitsleistungen dokumentieren und sich in Unternehmenssoftware integrieren. Erstausrüster (OEMs) reagieren mit modularen Plattformen, die kontinuierliche Software- und Sensornachrüstungen ermöglichen, was Modelllebenszyklen verkürzt und wiederkehrende Einnahmequellen ausbaut. Die steigende Verfügbarkeit von Halbleitern und sinkende Batteriekosten ab 2027 dürften Lieferpläne stabilisieren und die Elektrifizierung beschleunigen, wodurch die Lücke zwischen frühen und späten Anwenderregionen im europäischen Landmaschinenmarkt geschlossen wird.

Wichtigste Erkenntnisse des Berichts

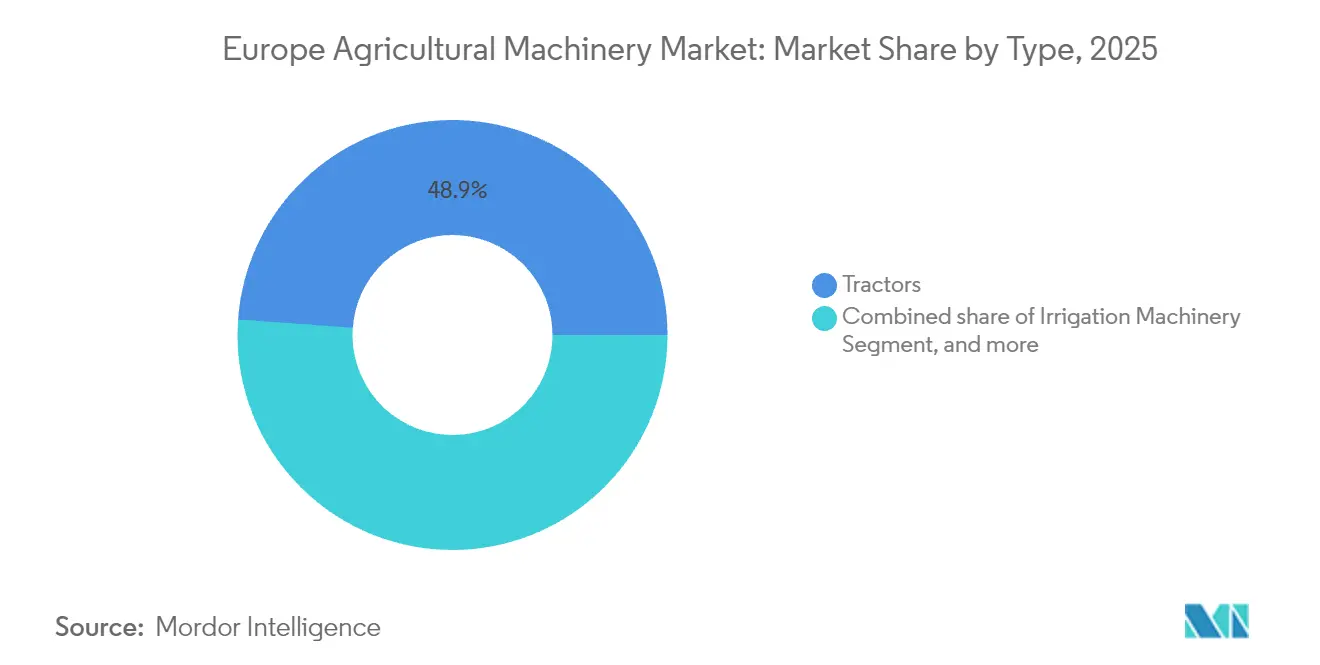

- Nach Typ entfielen im Jahr 2025 48,85 % des Marktanteils des europäischen Landmaschinenmarkts auf Traktoren, während Bewässerungsmaschinen bis 2031 mit einem CAGR von 3,74 % wachsen.

- Nach Geografie hielt Deutschland im Jahr 2025 einen Anteil von 24,12 % an der Marktgröße des europäischen Landmaschinenmarkts, und das Vereinigte Königreich verzeichnet mit einem CAGR von 5,12 % bis 2031 das schnellste Wachstum.

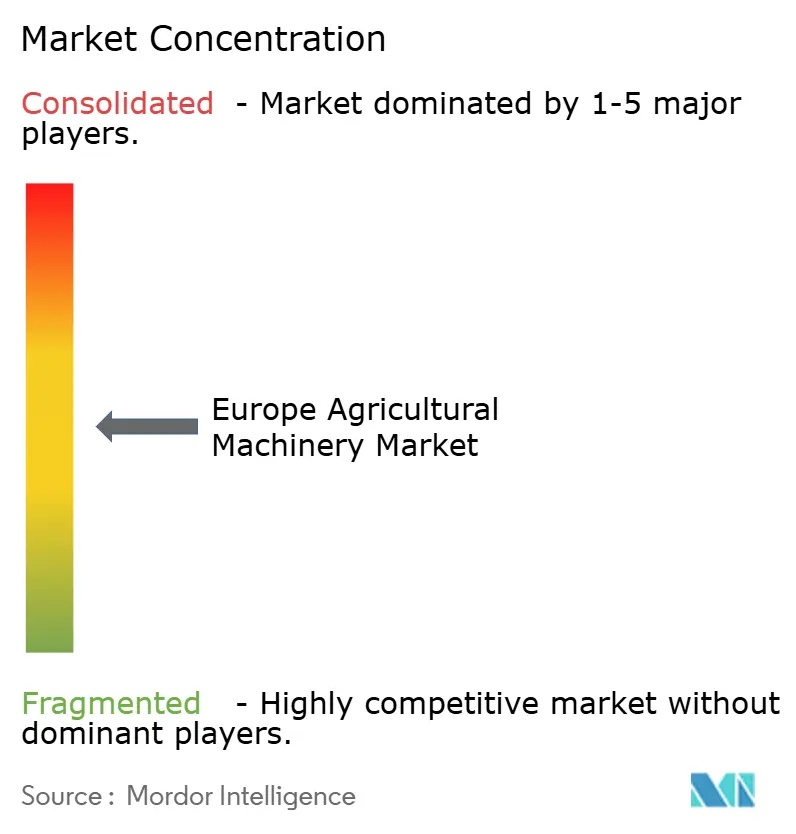

- Der europäische Landmaschinenmarkt ist mäßig konzentriert. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH und Kubota Corporation bilden das Spitzensegment und nutzen ihre Größe, um millionenschwere Software-Roadmaps zu finanzieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im europäischen Landmaschinenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Arbeitskräftemangel in der Landwirtschaft | +0.8% | Deutschland, Frankreich, Niederlande und Ausstrahlungseffekte auf Osteuropa | Mittelfristig (2–4 Jahre) |

| Beihilfen der Europäischen Union und nationaler Stellen beschleunigen die Mechanisierung | +0.6% | Kernbereich der Europäischen Union-27 mit Schwerpunkt in Deutschland, Frankreich und Italien | Kurzfristig (≤ 2 Jahre) |

| Schnelle Modellaktualisierungen bei Landmaschinen | +0.5% | Deutschland, Vereinigtes Königreich und Skandinavien | Mittelfristig (2–4 Jahre) |

| Hohe Akzeptanz von Telematik und vorausschauender Wartung | +0.4% | Kernbereich Westeuropa, Ausdehnung auf Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Öko-Regelung-Anreize für emissionsarme Maschinen | +0.3% | Deutschland, Frankreich, Niederlande, innerhalb der Europäischen Union-27 | Langfristig (≥ 4 Jahre) |

| Finanzierung von OEM-Agrarsoftware-Hardware-Bündeln | +0.2% | Vereinigtes Königreich, Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beihilfen der Europäischen Union und nationaler Stellen beschleunigen die Mechanisierung

Das Nachhaltigkeitsdarlehens-Fenster der Europäischen Investitionsbank in Höhe von EUR 1 Milliarde (USD 1,05 Milliarden) für Agrartechnologie deckt bis zu 70 % der Listenpreise für emissionsgeprüfte Gerätekäufe ab. In Kombination mit dem deutschen Bundes-Maschinenförderprogramm von 20 % sinken die Nettoanschaffungskosten für Stufe-V-Traktoren auf das Niveau älterer Tier-III-Einheiten, was die Amortisationskurven für konservative Käufer abflacht. Frankreich und Italien setzen ähnliche Aufstockungsprogramme ein und stellen sicher, dass die Fördermittel im Zeitfenster 2025–2027 vorgezogen werden, was einen Anstieg der Vorbestellungen auslöst. OEMs synchronisieren ihre Produkteinführungskalender mit den Fristen für Förderanträge, um die Inanspruchnahme zu maximieren. Leasinggesellschaften verlängern Verträge auf sieben Jahre, um sie mit den Rückforderungsfristen der Subventionen in Einklang zu bringen, was den jährlichen Liquiditätsbedarf senkt und die vorzeitige Ausmusterung von Flotten unter 40 PS fördert.

Schnelle Modellaktualisierungen bei Landmaschinen

Die durchschnittlichen Veröffentlichungszyklen für gängige Traktorenlinien haben sich von sechs Jahren auf weniger als zwei Jahre verkürzt, angetrieben durch Emissionsrevisionen und den Zustrom digitaler Subsysteme. Die autonomen Traktoren von Deere & Company aus dem Jahr 2025 debütierten mit neuen LiDAR-Arrays und Over-the-Air-Firmware, die die Wegplanung ohne Hardware-Tausch optimieren. Landwirte betrachten Maschinen nun als eine sich weiterentwickelnde Plattform, wobei 47 % der deutschen Umfrageteilnehmer planen, Software vierteljährlich zu aktualisieren, um agronomische Vorteile zu nutzen. Die Geschwindigkeit der Iteration zwingt Händler, in fortschrittliche Servicewerkzeuge zu investieren. Hersteller im europäischen Landmaschinenmarkt schwenken auf Abonnementpreise für Funktionsfreischaltungen um und diversifizieren damit die Einnahmen über den reinen Stückverkauf hinaus.

Hohe Akzeptanz von Telematik und vorausschauender Wartung

Die Telematikdurchdringung wird in den kommenden Jahren voraussichtlich steigen, da Daten zur Anlagenauslastung ihren Wert in geprüften Nachhaltigkeitsberichten unter Beweis stellen. Kubota Connect kann Hydraulikpumpenausfälle drei Wochen im Voraus prognostizieren und ungeplante Ausfallzeiten in Spitzenzeiten vermeiden. Genossenschaften in der Normandie verzeichneten 9 % Dieseleinsparungen, indem sie Maschinenführer zu optimalen Zapfwellenbelastungsbereichen anleiteten und damit sowohl Kosten- als auch CO₂-Reduzierungen erzielten, die für Öko-Regelung-Boni qualifizieren. Die Cloud-Dashboards von Proemion befüllen zudem EU-Fahrtenbücher automatisch und erleichtern so den regulatorischen Papierkram. Da Versicherer zunehmend Telematik-Nachweise für die Zeichnung von Erntemaschinen im Millionenwert verlangen, wird Konnektivität bei Neukäufen im gesamten europäischen Landmaschinenmarkt zur Pflicht.

Öko-Regelung-Anreize für emissionsarme Maschinen

Die Gemeinsame Agrarpolitik stellt jährlich EUR 8 Milliarden (USD 8,4 Milliarden) für Öko-Regelungen bereit, und 42 % der genehmigten Betriebspläne im Jahr 2024 umfassten Maschinenaufrüstungen, die den Feinstaubausstoß um mindestens 30 % reduzierten. Elektrotraktoren gewannen an Bedeutung, als Förderrechner begannen, höhere Punkte für Geräte ohne Auspuffemissionen zu vergeben. Monarchs batterieelektrischer Traktor lieferte 2024 seine ersten europäischen Einheiten aus und kombiniert autonomen Betrieb mit einer CO₂-Gutschrift-Verifizierung, die monetarisierbare Ausgleichszahlungen generiert. OEM-Pipelines weisen bis 2027 auf neun Serieneinführungen von batterieelektrischen oder Hybridmodellen hin, unterstützt durch feldtauschbare Akkupacks für Acht-Stunden-Schichten. Landwirte, die auf elektrische Antriebsstränge umsteigen, umgehen zudem die Stufe-V-Dieselfilter-Wartung, ein Schmerzpunkt, den 68 % der Umfrageteilnehmer in Spanien nannten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | –0.7% | Europaweit, am stärksten in Osteuropa und bei Kleinbetrieben | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Geräten | –0.4% | Führend in Westeuropa, wachsend mit dem Anstieg der Telematik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Halbleiterversorgung | –0.3% | Globaler Mangel trifft Hightech-Maschinen | Kurzfristig (≤ 2 Jahre) |

| Kostensteigerung durch Dieselemissions-Compliance | –0.2% | Europäische Union-27 mit gestaffelten nationalen Einführungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Die Listenpreise für sensorgestützte Mähdrescher und autonome Feldspritzen stiegen zwischen 2024 und 2025 um 18 %, wodurch einige Konfigurationen über USD 1 Million pro Einheit lagen. Mittelgroße Betriebe mit 200–400 Hektar stehen vor schwierigen Abwägungen zwischen Maschinen und Bodenverbesserungsprojekten, insbesondere in Osteuropa, wo die durchschnittlichen Nettomargen bei rund 7 % liegen. Auch die Wartungskosten sind gestiegen, da proprietäre Elektronik Händlereingriffe erfordert. Die stündlichen Servicekosten in Frankreich liegen nun durchschnittlich bei EUR 105 (USD 110) gegenüber EUR 68 (USD 71) im Jahr 2020. Kleinere Betriebe mindern Kosten durch die Bildung von Maschinenringen, doch der Koordinationsaufwand kann Effizienzgewinne schmälern.

Cybersicherheitsrisiken bei vernetzten Geräten

Da Maschinen Führungssysteme, Telemetrie und Cloud-Analysen integrieren, multiplizieren sich die Angriffsvektoren für Cyberangriffe. Ein Ransomware-Vorfall im Jahr 2024 in Norditalien sperrte eine gesamte Flotte von Drillmaschinen, bis der Landwirt EUR 42.000 (USD 44.100) zahlte, was zu verpassten Aussaatfenstern führte. Versicherer verschärfen die Zeichnungsstandards und erhöhen die Betriebskosten für Geräte um 2–3 % für Cyberversicherungen. Während OEMs mit Over-the-Air-Patches begonnen haben, verlassen sich 37 % der befragten Betriebe noch immer auf werkseitige Standardpasswörter, was die Anfälligkeit im gesamten europäischen Landmaschinenmarkt verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traktoren dominieren trotz Präzisionsverschiebung

Traktoren behaupten mit einem Anteil von 48,85 % im Jahr 2025 eine beherrschende Marktführerschaft, was ihre grundlegende Rolle als primäre Antriebsquelle für die meisten europäischen Landwirtschaftsbetriebe widerspiegelt. Innerhalb der Traktorkategorie entfällt der größte Anteil auf das Segment 100–150 PS bei europäischen Betrieben mit durchschnittlich 65 Hektar, während das Segment über 150 PS das schnellste Wachstum verzeichnet, da Großbetriebe durch leistungsstärkere Geräte Effizienz anstreben. Pflug- und Bodenbearbeitungsgeräte stellen die zweitgrößte Kategorie dar, wobei Grubber und Bodenbearbeitungsgeräte besondere Stärke zeigen, da konservierende Bodenbearbeitungspraktiken auf dem gesamten Kontinent an Verbreitung gewinnen. Die finanzielle Förderung von EUR 430 Millionen (USD 455 Millionen) durch die Europäische Kommission für Landwirte, die sich 2023 für kostenintensive Betriebsmittel entscheiden, einschließlich landwirtschaftlicher Geräte wie Pflüge, ist ebenfalls einer der wesentlichen Faktoren, die die Akzeptanzraten steigern.

Bewässerungsmaschinen entwickeln sich mit einem CAGR von 3,74 % zum am schnellsten wachsenden Segment, angetrieben durch zunehmend unregelmäßige Niederschlagsmuster und Wassernutzungsvorschriften, die Effizienzverbesserungen vorschreiben. Tropfbewässerungssysteme führen diese Expansion an, da sie im Vergleich zu herkömmlichen Sprinklersystemen 40–60 % Wassereinsparungen erzielen und gleichzeitig eine präzise Nährstoffzufuhr ermöglichen, die die Ernteerträge steigert. Erntemaschinen verzeichnen eine stetige Nachfrage, wobei Mähdrescher die Kategorie dominieren, obwohl intelligente und autonome Erntemaschinen das am stärksten wachsende Teilsegment darstellen, da der Arbeitskräftemangel in kritischen Erntezeiträumen zunimmt. Heu- und Futtermaschinen bedienen den bedeutenden europäischen Milchwirtschaftssektor, wobei Ballenpressen besonders gefragt sind, da Landwirte die Effizienz der Futterproduktion optimieren. Die Kategorie „Sonstige Typen”, einschließlich Drohnen und Präzisionssämaschinen, verzeichnet ausgehend von einer kleinen Basis ein explosives Wachstum, da Landwirte mit aufkommenden Technologien experimentieren, die gegenüber herkömmlichen Ansätzen betriebliche Vorteile versprechen.

Geografische Analyse

Deutschland trug im Jahr 2025 24,12 % zur Größe des europäischen Landmaschinenmarkts bei, was auf das Zusammenspiel von industrieller Leistungsfähigkeit, strukturierten Förderpipelines und einer technologisch aufgeschlossenen Erzeugerschaft zurückzuführen ist. Die durchschnittliche Betriebsgröße von 60 Hektar ist groß genug, um fortschrittliche Geräte zu nutzen, aber klein genug, um Vielseitigkeit zu erfordern, was OEMs zu modularer Architektur drängt. Über den Geräteverkauf hinaus beherbergt Deutschland 40 % der europäischen Start-ups für Landwirtschaftsrobotik, was ein lokales Innovationsökosystem nährt, das Machbarkeitsstudien beschleunigt. Die Telematiknutzung überstieg 2024 45 %, verglichen mit einem kontinentalen Durchschnitt von 35 %, was eine rasche digitale Konvergenz verdeutlicht. Dennoch dämpfte die makroökonomische Unsicherheit Anfang 2025 die Neuzulassungen von Traktoren und verdeutlichte die Sensibilität gegenüber Rohstoffschwankungen selbst in einem technologieorientierten Umfeld.

Frankreich und Italien veranschaulichen reife, aber unterschiedliche Nachfragestrukturen. Getreidebaugebiete in Nordfrankreich bevorzugen Mähdrescher mit 14-Meter-Schneidwerken, die einen täglichen Durchsatz von 100 Hektar ermöglichen, während Spezialweinberge im Süden Raupenernter einsetzen, die Wurzelzonen schützen. Finanzielle Anreize im Rahmen von FranceAgriMer priorisieren Emissionsreduzierungen, was zu einem Anstieg bei Stufe-V-Motor-Nachrüstungen führt. Italiens fragmentierte Betriebsstrukturen erfordern Traktoren mit schmalem Fahrgestell, wobei 62 % der Traktorverkäufe im Jahr 2025 unter 110 PS liegen. Milchwirtschaftsbetriebe in der Lombardei erproben autonome Fütterungsroboter, die Arbeitskräfte für höherwertige Aufgaben freisetzen, und zeigen damit länderspezifische Innovationswege im europäischen Landmaschinenmarkt.

Das Vereinigte Königreich verzeichnet mit 5,12 % CAGR bis 2031 das schnellste Wachstum. Nachdem der Brexit die Zuflüsse aus der Gemeinsamen Agrarpolitik unterbrochen hatte, führte London Produktivitätszuschüsse ein, die bis zu 50 % der Kosten für Präzisionssägeräte und robotergestützte Unkrautbekämpfungsgeräte abdecken. Wales leitet Innovationsförderungen in Drohnen zur Weideflächenkartierung, um die Grünlandnutzung zu verbessern. Neben politischen Anreizen drängt ein Mangel an Saisonarbeitskräften aus Osteuropa Gartenbaubetriebe zu autonomen Erntehelfern. Währungsschwankungen trieben die Preise für importierte Geräte zunächst in die Höhe, doch inländische Hersteller kleiner Elektrotraktoren entstanden und schützten Käufer vor Wechselkursschocks.

Regulatorisches Umfeld

Die EU-Konformität wird in Bezug auf Maschinensicherheit, Straßenverkehr und harmonisierte Normen, die in der gesamten Region verkaufte land- und forstwirtschaftliche Geräte betreffen, verschärft. Die Verordnung (EU) 2023/1230 (Maschinenverordnung) ersetzt ab dem 20. Januar 2027 die Richtlinie 2006/42/EG und verändert damit die Pflichten und Dokumentationsanforderungen für Hersteller sowie die Prüfungsintensität im Rahmen der Marktüberwachung.

Für straßenverkehrsbezogene Anforderungen regelt die Verordnung (EU) 2025/14 (verabschiedet am 19. Dezember 2024) die Zulassung und Marktüberwachung von mobilen Maschinen und Geräten, die auf öffentlichen Straßen verkehren, was Traktoren und Anbaugeräte betrifft, die zwischen Feldern und Höfen bewegt werden. Auch die Normharmonisierung entwickelte sich 2026 weiter: Der Durchführungsbeschluss (EU) 2026/546 der Kommission (12. März 2026) aktualisierte die Liste der harmonisierten Normen für land- und forstwirtschaftliche Maschinen, einschließlich EN 17744:2025 (Stäuber) und EN 12965:2019+A1:2025 (Zapfwellenantriebswellen), was die Konstruktionsvalidierung und Konformitätsstrategien in den OEM-Portfolios prägt.

Wettbewerbslandschaft

Der europäische Landmaschinenmarkt ist mäßig konzentriert. Deere & Company, CNH Industrial N.V., AGCO Corporation, CLAAS KGaA mbH und Kubota Corporation bilden das Spitzensegment und nutzen ihre Größe, um millionenschwere Software-Roadmaps zu finanzieren. CLAAS KGaA mbH integriert Maschinendaten in 365FarmNet und bietet durchgängige Anbauplanungstools, die über reine Hardware hinausgehen. Das strategische Lieferabkommen von AGCO Corporation und der SDF Group aus dem Jahr 2025 für Traktoren im unteren bis mittleren Leistungsbereich bündelt die Komponentenbeschaffung und unterstützt wettbewerbsfähige Preisgestaltung für Wachstumsregionen in Mittel- und Osteuropa.[3]AGCO Corporation, „Strategische Vereinbarung zwischen AGCO und SDF”, agcocorp.com

Regionale Herausforderer wie Kverneland AS und Lemken GmbH & Co. KG besetzen Nischen in der Saat- und Bodenbearbeitung und kooperieren häufig mit Anbietern von Präzisionssoftware, um agronomische Algorithmen zu bündeln. Start-ups, die sich auf Robotik für Spezialkulturen konzentrieren, führen disruptive Preismodelle ein, verfügen jedoch nicht über Servicenetzwerke, was Allianzen mit etablierten Händlern fördert, die ihre Portfolios diversifizieren möchten. Die Wettbewerbsintensität verlagert sich von mechanischer Leistungsfähigkeit hin zu Dateneigentum. OEMs lobbyieren in Brüssel für Datenaustauschrahmen, die proprietäre Cloud-Plattformen begünstigen. Als Reaktion darauf setzen sich Landwirtschaftsgenossenschaften für offene Standards ein, um eine Anbieterbindung zu verhindern, was strategische Planungen im gesamten europäischen Landmaschinenmarkt mit politischen Risiken belastet.

Kapitalzusagen unterstreichen den Schwenk zur Servicedifferenzierung. Das EUR 87 Millionen (USD 91,35 Millionen) teure französische Ersatzteillager von AGCO Corporation reduziert den 24-Stunden-Lieferradius auf 95 % der westeuropäischen Händler und gewährleistet Betriebszeitgarantien, die Premium-Serviceverträge rechtfertigen. Kubota Corporation positioniert sich durch zinsfreie Finanzierungen, um die Loyalität kostensensitiver Segmente zu gewinnen. Deere & Company präsentiert jährlich auf der CES seine autonome Flotte und signalisiert damit einen Erstmover-Vorteil im fahrerlosen Feldbetrieb. Da die Margen im Metallgeschäft sinken, werden wiederkehrende Einnahmen aus Software, Telematik und erweiterten Garantien die Gewinner von den Nachzüglern trennen.

Marktführer der europäischen Landmaschinenbranche

Deere & Company

AGCO Corporation

CNH Industrial N.V.

SDF S.p.A

CLAAS KGaA mbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Förderungsgebundene Nachhaltigkeitsanforderungen und leistungsbasierte Politikgestaltung schaffen Raum für Geräte, die Ergebnisse dokumentieren können und nicht nur mechanische Leistung liefern. Im Rahmen der GAP 2023-2027 verstärken Investitionsmaßnahmen zur Förderung konservierender Bodenbearbeitung und bodenschonender Praktiken die Nachfrage nach präzisionsfähigen Anbaugeräten, Telematik und Automatisierungsfunktionen, die überprüfbare Felddaten erzeugen. Die Vision für Landwirtschaft und Ernährung der Europäischen Kommission (19. Februar 2025) skizziert eine ergebnisorientierte Ausrichtung der GAP nach 2027 und erhöht damit den Wert sensorreicher Maschinen und landwirtschaftlicher Softwarelösungen, die Betriebsabläufe in messbare Umweltleistung übersetzen.

2026 zeigten auch OEM- und Zulieferaktivitäten Chancen in lokalisierter Fertigungskapazität und emissionsarmen Produktlinien in ganz Europa. CLAAS begann im Januar 2026 mit der Serienproduktion von Großtraktoren (AXION 9 CMATIC) in Le Mans und startete dort im Mai 2026 die Produktion des ARION 6.190 CMATIC, was kürzere Lieferzeiten und Konfigurationsflexibilität für europäische Käufer unterstützt. Bei kulturartenspezifischen und erntenahen Geräten initiierte Grimme im Februar 2026 ein Investitionsprogramm über 50 Mio. EUR zur Erweiterung der Kapazitäten in Damme und Rieste in Deutschland bis 2027, was auf einen fortgesetzten Ausbau dort hindeutet, wo Arbeitskräfteknappheit und Qualitätsanforderungen strenger sind. Angesichts einer sich abschwächenden Branchenstimmung, die sich im CEMA-Geschäftsklimaindex von -20 im Juni 2026 widerspiegelt, sind Angebote, die die Gesamtbetriebskosten senken, einschließlich vorausschauender Wartung, betriebszeitorientierter Ersatzteillogistik und Finanzierungspakete, sowie Lösungen zur Unterstützung der Compliance-Dokumentation klare Wege zur Differenzierung.

Aktuelle Branchenentwicklungen

- Juli 2026: CLAAS brachte den TORION 537e SINUS auf den Markt, einen sechs Tonnen schweren batterieelektrischen Teleskopradlader für Viehhaltung und Materialtransportanwendungen auf Betrieben. Die Einführung erweitert die elektrifizierten Optionen rund um den Hof, wo vorhersehbare Einsatzzyklen und Innenanwendungen den Business Case für emissionsfreie Maschinen unterstützen.

- Februar 2025: AGCO Corporation und SDF Group schlossen eine strategische Lieferungsvereinbarung zur Produktion von Traktoren im unteren bis mittleren Leistungsbereich für Massey Ferguson ab Mitte 2025. Der Deal konsolidiert Beschaffung und Fertigung für ein Hochvolumen-Leistungssegment und unterstützt eine schärfere Preispositionierung sowie ein gestrafftes Produktportfolio in Europa.

- Oktober 2024: Case IH stellte auf der EIMA International 2024 in Bologna, Italien, seinen Mähdrescher AF10 und verbesserte Farmall-C-Traktoren vor. Die Neuerungen brachten Precision-Farming-Funktionen und Leistungsverbesserungen mit dem Ziel von Produktivitätssteigerungen sowohl bei großen Getreidebetrieben als auch bei Mischbetrieben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der landwirtschaftlichen Maschinen, die für den Einsatz auf Betrieben in ganz Europa verkauft werden, einschließlich Geräten für Bodenvorbereitung, Aussaat, Bewässerung, Ernte und verwandte Feldarbeiten, gemessen in USD.

Ausgeschlossener Umfang: Forstmaschinen, Bau- oder Industriegeräte sowie nicht-landwirtschaftliche Mehrzweckanwendungen sind in dieser Marktgrößenbestimmung nicht enthalten.

Übersicht der Segmentierung

- Nach Typ

- Traktor

- Weniger als 50 PS

- 50 bis 100 PS

- 100 bis 150 PS

- Mehr als 150 PS

- Pflug- und Bodenbearbeitungsgeräte

- Pflüge

- Eggen

- Grubber und Bodenbearbeitungsgeräte

- Sonstige Geräte (Häufler, Rotationsgrubber usw.)

- Bewässerungsmaschinen

- Sprinkler

- Tropfbewässerung

- Sonstige Bewässerungsmaschinen (Mikrobewässerung, Kreiselbewässerung usw.)

- Erntemaschinen

- Mähdrescher

- Feldhäcksler

- Intelligente/autonome Erntemaschinen

- Heu- und Futtermaschinen

- Mähwerke

- Ballenpressen

- Sonstige Heugeräte (Rechen, Wender usw.)

- Sonstige Typen (Drohnen, Präzisionssämaschinen)

- Traktor

- Nach Geografie

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Grundstruktur des Marktes festzulegen und Annahmen zu verankern, die unabhängig überprüft werden können. Wir stützten uns auf öffentliche Statistiken und technische Referenzen wie Eurostat-Indikatoren zur Betriebsstruktur und -leistung, den FAOSTAT-Maschinenkontext und Veröffentlichungen der Europäischen Kommission zu Agrarpolitik und Mechanisierungstrends.

Um das Modell praxisnah zu halten, ergänzten wir Prüfungen aus Quellen wie nationalen Landwirtschaftsministerien, relevanten Zoll- und Handelsmeldungen sowie Normen- oder Sicherheitsdokumenten europäischer Gremien, die die Gerätenutzung beeinflussen. Wir überprüften außerdem Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte, um Preisentwicklungen, Verschiebungen im Produktmix und Vertriebsverhalten zu verstehen, und glichen anschließend ausgewählte Unternehmensfinanzdaten und Nachrichteninformationen über eine kostenpflichtige Datenbank für Finanzbenchmarking ab. Diese Quellen sind exemplarisch und nicht erschöpfend; viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Befragungen

Die Primärarbeit konzentrierte sich darauf, das zu validieren, was die Sekundärforschung nicht vollständig erklären kann, insbesondere wie Käufer den Kaufzeitpunkt ändern, wie Händler Auftragspipelines beschreiben und wohin sich Preis- und Finanzierungskonditionen entwickeln. Wir sprachen mit OEM-seitigen Experten, Händler- und Vertriebskontakten, Service- und Aftermarket-Akteuren sowie großen Betriebsleitern in den wichtigsten europäischen Landwirtschaftsregionen, um Nachfragesignale zu bestätigen und die im Modell verwendeten Annahmen zu überprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 12% | |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Marktteilnehmer: 18% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde mit einem Top-down-Ansatz erstellt, der den adressierbaren Nachfragepool aus landwirtschaftlicher Aktivität und Ersatzmustern für Geräte rekonstruiert und dann Adoptions- und Preislogik nach wichtigen Maschinengruppen anwendet. Um eine zu starke Abhängigkeit von einer einzelnen Datenreihe zu vermeiden, wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, bei denen wir Gesamtsummen anhand von Preisbändern nach Gerätetyp, Händler-Feedback zur Absatzbewegung und begrenzten Zulieferer-Zusammenfassungen, sofern Angaben verfügbar waren, plausibilisierten.

Zu den wichtigsten im Modell verwendeten Eingaben zählten Indikatoren wie Anbaufläche und Anbauintensität, Verteilung der Betriebsgrößen und Mechanisierungsgrade, Ersatzzyklen für Traktoren und Erntemaschinen, Kraftstoff- und Betriebsmittelkostendruck, der sich auf Käufe auswirkt, Finanzierungsverfügbarkeit und beobachtete Geräte-Preisinflation. Wo Lücken in länderspezifischen Details bestanden, wurden Proxy-Verhältnisse anhand vergleichbarer agronomischer Profile angewendet und anschließend durch Interviews erneut überprüft, damit die endgültigen Summen mit dem tatsächlichen Kaufverhalten übereinstimmten.

Für die Prognose stützten wir uns auf eine Szenarioanalyse, unterstützt durch eine leichte multivariate Regressionsschicht, unter Verwendung von Treibern wie Ausblick auf landwirtschaftliches Einkommen, Flächentrends und Preisentwicklung bei Geräten. Die Annahmen wurden erst finalisiert, nachdem die nachfrageseitigen und vertriebsseitigen Perspektiven darüber übereinstimmten, wie ein realistischer Bestellzyklus über Hoch- und Nebensaisons hinweg aussieht.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Runden von Gegenprüfungen anhand unabhängiger Signale validiert, wie beobachtete Zulassungsmuster für Traktoren und Geräte, soweit verfügbar, öffentliche Handelsbewegungsrichtungen und berichtete Umsatztrends der Hersteller. Wenn ein Land oder ein Gerätetyp ungewöhnliche Sprünge zeigte, wurden die Annahmen erneut geprüft, und die Analysten kontaktierten relevante Interviewpartner erneut, um zu bestätigen, ob die Änderung auf Preisgestaltung, Produktmix oder Zeiteffekte zurückzuführen war.

Vor der Freigabe durchlaufen das Modell und die Berechnungen eine schrittweise Analystenprüfung, damit Eingaben und abgeleitete Summen über Länder und Gerätekategorien hinweg intern konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich politischer Änderungen, größerer Angebotsengpässe oder starker Preisbewegungen. Unmittelbar vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für europäische Landmaschinen mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für europäische Landmaschinen zu sehen, selbst wenn der Themenname gleich aussieht. In unserer Arbeit resultieren die Unterschiede meist daraus, was als Landmaschine gezählt wird, welche Jahre als Basisjahr behandelt werden und wie Preisgestaltung und Ersatznachfrage modelliert werden.

Durch die Verfolgung von Ersatzzyklen für Geräte und Preisentwicklung hält Mordor Intelligence die Schätzung an die Nachfrage nach landwirtschaftlichen Maschinen in Europa gebunden, während nicht-landwirtschaftliche Mehrzweckanwendungen ausgeschlossen werden, die einige Publikationen möglicherweise noch einbeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,69 Mrd. USD (2026) | |

| Branchenforschungsunternehmen A | 46,86 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Kategoriebeschreibung und gibt Ausschlüsse wie nicht-landwirtschaftliche Mehrzweckanwendungen oder Nähe zur Forstwirtschaft nicht klar an, was die angegebene Gesamtsumme erhöhen kann. |

| Datenanbieter B | 53,95 Mrd. USD (2024) | Fasst den Markt als Landwirtschaftsgeräte mit zusätzlichen Ebenen wie OEM- plus Aftermarket-Kanalgrößenbestimmung, was den Wertpool im Vergleich zu einer reinen Maschinenbetrachtung mit Fokus auf Betriebsausrüstung erweitern kann. |

Betrachtet man die Bandbreite, so sind die größten Treiber die Abgrenzung des Umfangs und ob die Schätzung sich ausschließlich auf Betriebsmaschinen konzentriert oder angrenzende Geräte und Kanäle hinzufügt. Ein wiederholbares Modell, das an Ersatzzyklen, Indikatoren landwirtschaftlicher Aktivität und klar angegebenen Einschlüssen verankert ist, macht die endgültige Zahl leichter nachvollziehbar und Jahr für Jahr aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Landmaschinenmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 44,69 Milliarden bewertet.

Wie hoch ist der CAGR für europäische Landmaschinen bis 2031?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einem CAGR von 3,12 % wächst.

Welcher Gerätetyp erzielt den höchsten Umsatzanteil?

Traktoren führen mit einem Anteil von 48,85 % am Wert des Jahres 2025.

Welches Land verzeichnet das schnellste Wachstum?

Das Vereinigte Königreich verzeichnet bis 2031 einen CAGR von 5,12 %.

Seite zuletzt aktualisiert am: