Marktgröße und Marktanteil für landwirtschaftliche Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

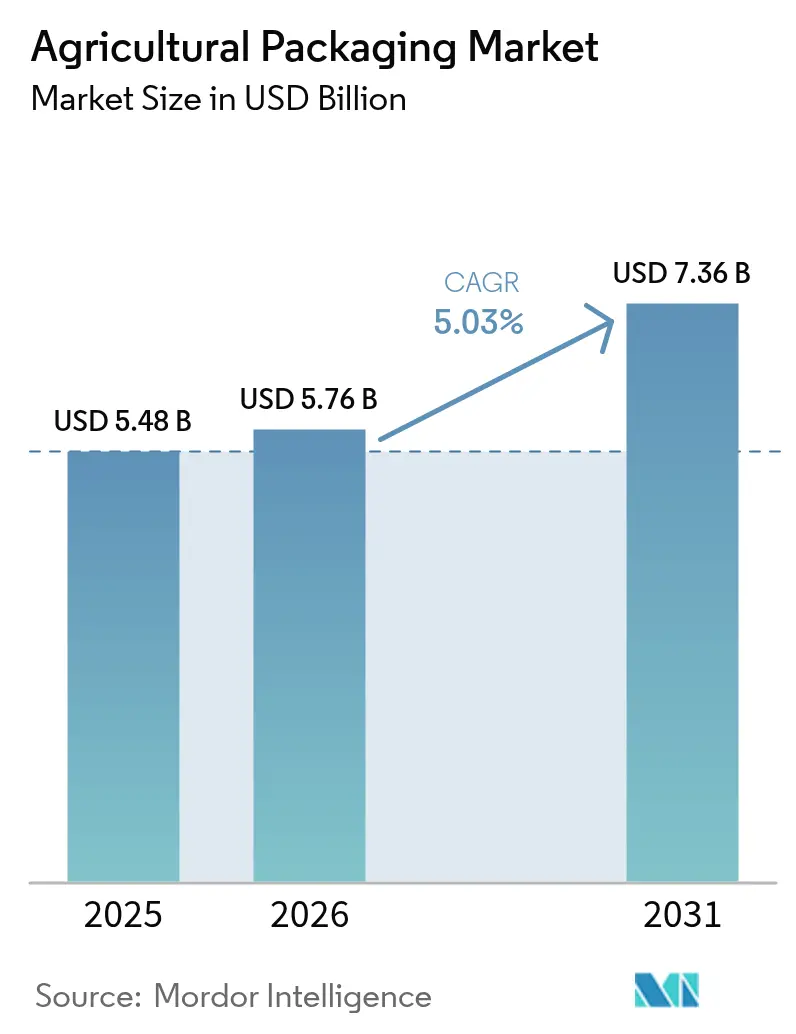

| Marktgröße (2026) | 5.76 Milliarden US-Dollar |

| Marktgröße (2031) | 7.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Verpackungen von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Verpackungen wird im Jahr 2026 auf 5,76 Milliarden USD geschätzt und wächst gegenüber dem Wert von 5,48 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 7,36 Milliarden USD zeigen, was einem Wachstum von 5,03 % CAGR über den Zeitraum 2026–2031 entspricht. Dieser stetige Anstieg belegt die Widerstandsfähigkeit des Sektors, da Aufsichtsbehörden Recyclingfähigkeit, Recyclinganteile und einen geringeren CO₂-Fußabdruck fordern. Die exportorientierte Agrarwirtschaft im Raum Asien-Pazifik, Europas aggressive Nachhaltigkeitsziele und die Rückverfolgbarkeitsvorgaben Nordamerikas stimulieren gemeinsam Materialinnovationen und die Neugestaltung von Formaten im Markt für landwirtschaftliche Verpackungen. Kunststoff dominiert weiterhin die Mengen, doch biologisch abbaubare Folien und geformte Faserformate nehmen auf der Grundlage der Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union und des kalifornischen Gesetzes zur Kennzeichnung kompostierbarer Materialien zu. Unterdessen treiben die Mechanisierung der Schüttguthandhabung in China, Indien und Brasilien mittelgroße bis großformatige flexible Schüttgutbehälter (FIBC) voran, während Präzisionslandwirtschaft in den Vereinigten Staaten und Westeuropa die Nachfrage nach kleineren, anwendungsspezifischen Verpackungen steigert. Schwankungen der Rohstoffkosten und Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) dämpfen die Rentabilität, doch die Konsolidierung unter Verarbeitern und Harzlieferanten schafft Skaleneffekte, die einen Teil des Inflationsdrucks ausgleichen.

Wesentliche Erkenntnisse des Berichts

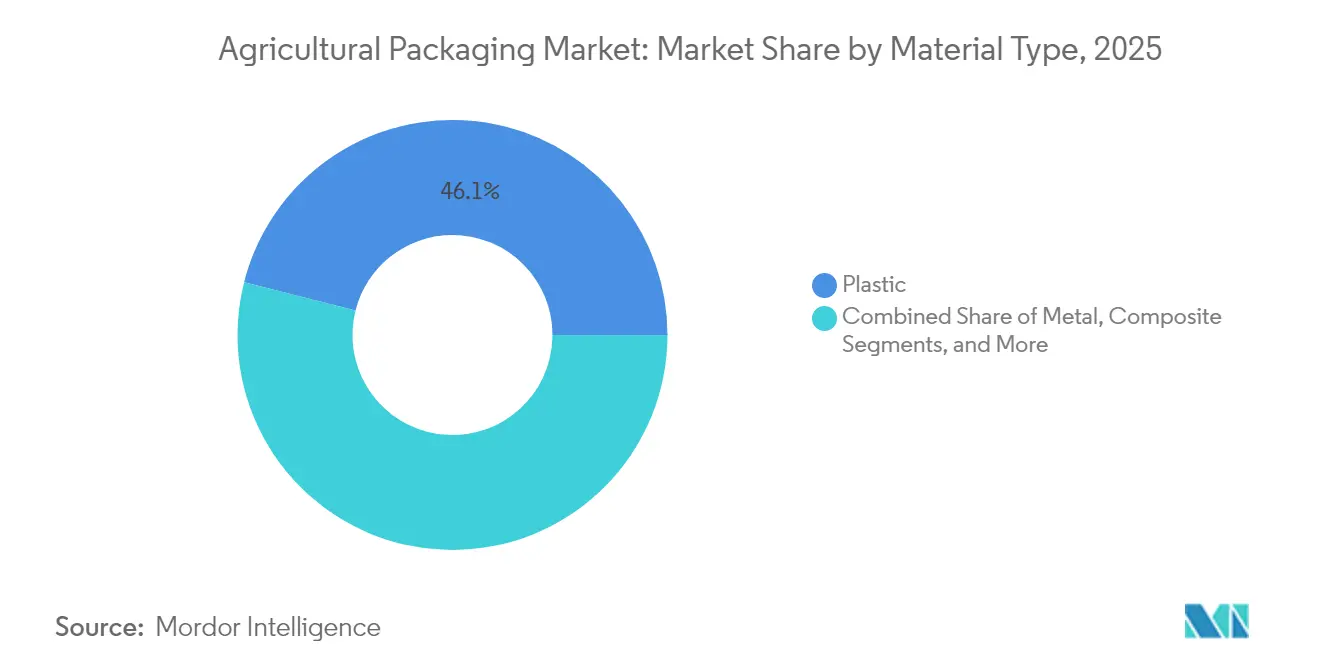

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 46,05 % am Markt für landwirtschaftliche Verpackungen, während biologisch abbaubare Folien voraussichtlich bis 2031 mit einer CAGR von 8,01 % wachsen werden.

- Nach Anwendung führten Düngemittel im Jahr 2025 mit einem Umsatzanteil von 38,02 %; biologische Pflanzenschutzmittel sollen bis 2031 mit einer CAGR von 7,45 % wachsen.

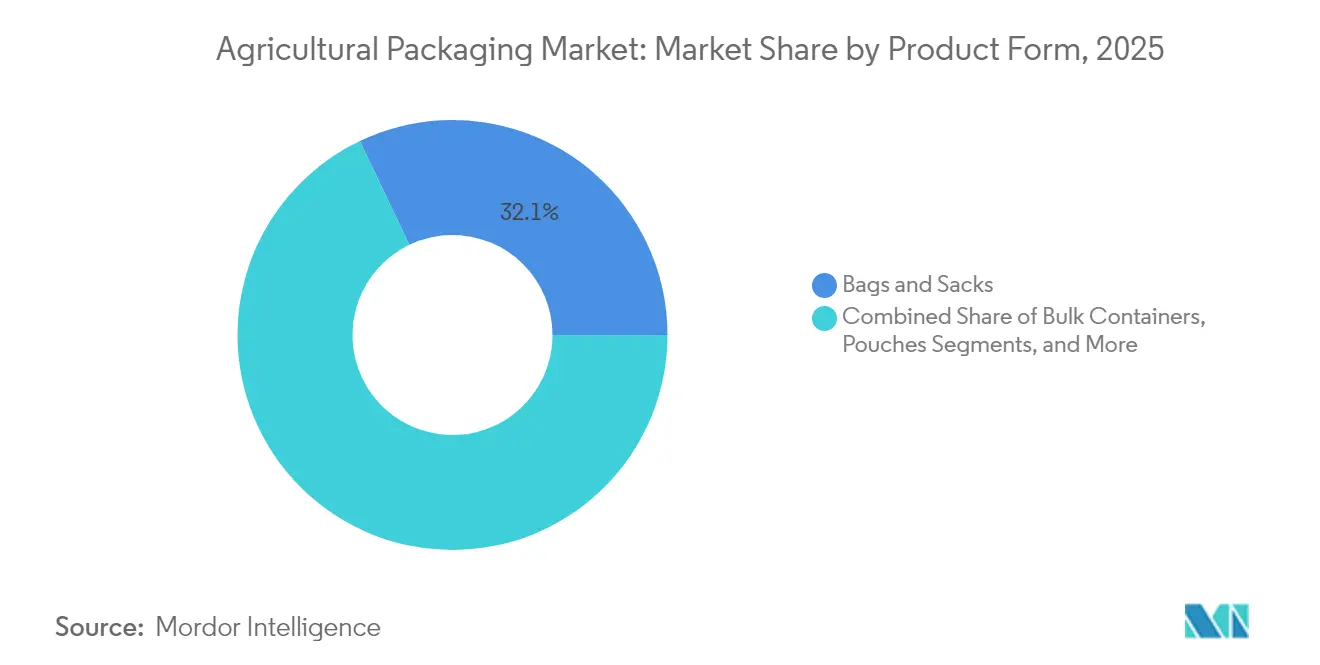

- Nach Produktform entfielen 32,10 % der Marktgröße für landwirtschaftliche Verpackungen im Jahr 2025 auf Säcke und Beutel, während Standbeutel die schnellste CAGR von 8,55 % aufweisen.

- Nach Kapazitätsbereich kontrollierten Verpackungen der Größe 26–100 kg / 21–200 L im Jahr 2025 einen Anteil von 43,80 %; Formate ≤25 kg / ≤20 L sollen eine CAGR von 8,62 % verzeichnen.

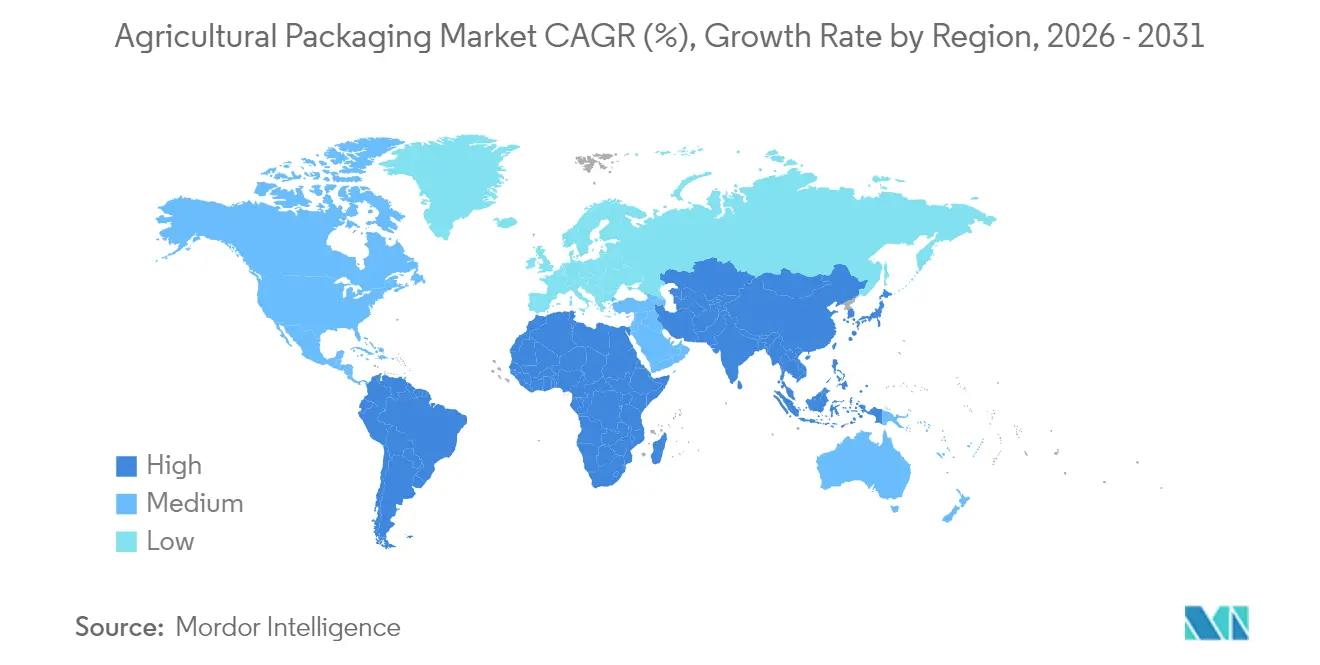

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 39,85 % am Markt für landwirtschaftliche Verpackungen, während Europa voraussichtlich die stärkste CAGR von 7,86 % bis 2031 erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für landwirtschaftliche Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Agrarchemikalien | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebene Materialinnovationen | +0.9% | Europa und Nordamerika führend, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung des grenzüberschreitenden Handels mit Agrarprodukten | +0.8% | Global, insbesondere USA-China-EU-Handelskorridore | Mittelfristig (2–4 Jahre) |

| Mechanisierung und Übernahme der Schüttguthandhabung | +0.7% | Kernbereich Asien-Pazifik, Ausbreitung nach Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Intelligente / QR-fähige Rückverfolgbarkeitsverpackungen | +0.5% | Nordamerika und EU, frühe Übernahme im entwickelten Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Agrarchemikalien

Der globale Verbrauch von Pestiziden und Düngemitteln steigt weiter, da die Nationen höhere Erträge anstreben. Indiens Regulierungsbehörden genehmigten im ersten Halbjahr 2024 416 neue Pflanzenschutzmittel, die sowohl altbekannte Insektizide als auch neuartige Wirkstoffe umfassen, und steigerten damit die Verpackungsmengen. Chinas vier Jahrzehnte andauernde Entwicklung zum weltgrößten Pestiziexporteur erfordert standardisierte Verpackungsformate, die den Vorschriften mehrerer Zielmärkte entsprechen. In den Vereinigten Staaten prägen Antidumpinguntersuchungen zu 2,4-D-Importen aus Asien die inländischen Abfüllpläne, während die Beschlagnahme von Fälschungen chemischer Produkte durch philippinische Behörden die Rolle manipulationssicherer Verpackungen beim Markenschutz unterstreicht pna.gov.ph. Angetrieben durch Ernährungssicherheitsprogramme und Präzisionsanwendungsgeräte begrüßt der Markt für landwirtschaftliche Verpackungen Hochbarriere-Laminate und kleinere dosierungsspezifische Beutel, die Verschüttungen und die Exposition der Arbeitnehmer reduzieren.

Nachhaltigkeitsgetriebene Materialinnovationen

Die PPWR der EU verpflichtet dazu, dass alle Verpackungen bis 2030 recyclingfähig sein müssen, und legt Recyclinganteilsquoten von 30 % für PET bis zu diesem Datum fest, die bis 2040 auf 50 % steigen. Mondis papierbasierter Advantage Kraft Mulch ersetzt schwarze PE-Mulchfolie und signalisiert einen Materialsubstitutionsimpuls bei Feldanwendungen. Akademische Arbeiten über Hanfschäben-Formfaser und ligninbasierte Nanokomposite zeigen, dass biobasierte Substrate Feuchtigkeitsbeständigkeit und UV-Schutz bieten können, die mit erdölbasierten Folien vergleichbar sind. Greifs EnviroRAP-Karton und Lactips' Patente für essbare Folien liefern weitere Belege dafür, dass nachhaltige Materialien von der Pilot- zur Serienreife gelangen. Da EPR-Gebühren nicht recyclingfähige Formate belasten, beschleunigen Verarbeiter ihre Forschungs- und Entwicklungsausgaben für Bioharze, Monomateriallaminate und wasserbasierte Barrieren.

Ausweitung des grenzüberschreitenden Handels mit Agrarprodukten

Das US-Landwirtschaftsministerium (USDA) erwartet, dass die landwirtschaftlichen Exporte der Vereinigten Staaten im Haushaltsjahr 2025 einen Wert von 169,5 Milliarden USD erreichen werden, wobei die Gartenbauprodukte allein 41,5 Milliarden USD beitragen.[1]USDA, "Ausblick für den US-Agrarhandel," downloads.usda.library.cornell.edu Paletten- und Beutellieferanten müssen nun die ISPM-15-Begasungsregeln für über 100 Zielmärkte erfüllen. Chinas neue Zollanmeldeverordnung, die ab Mai 2025 gilt, verschärft die Genauigkeit der Dokumentation und erhöht die Nachfrage nach QR-codierten Etiketten, die die Zollabfertigung beschleunigen. Australien integriert ab Juni 2025 ebenfalls Lebensmittelsicherheitsdaten in seine Plattform für biosicherheitsrelevante Einfuhrbedingungen. Diese Maßnahmen erhöhen insgesamt die Anforderungen an robuste Verpackungen, Beschichtungen für verlängerte Haltbarkeit und mehrsprachige regulatorische Kennzeichnungen im Markt für landwirtschaftliche Verpackungen.

Mechanisierung und Übernahme der Schüttguthandhabung

Landwirte im Raum Asien-Pazifik setzen FIBC und Silageschläuche ein, um mit dem Umfang automatisierter Sä- und Düngemaschinerie Schritt zu halten. Der Wert von Mehrwegtransportverpackungen in der Region soll zwischen 2023 und 2028 um 1,40 Milliarden USD steigen und dabei eine CAGR von 8,87 % verzeichnen. Brasiliens Packem SA bestellte kürzlich FIBC im Wert von 1,29 Millionen USD aus Indien, was interkontinentale Beschaffungsmöglichkeiten verdeutlicht. RKWs siebenschichtige Hytibag-Silagefolie verlängert die Haltbarkeit von Futtermitteln, während in der Entwicklung befindliche Schneckenförderer-Trennvorrichtungen eine staubfreie Schüttgutbefüllung unterstützen. Da sich mechanisierte Maschinenparks von China bis ins subsaharische Afrika ausbreiten, fordern Landwirte leichtere, ergonomischere Säcke und Auslaufstutzen, die mit automatisierten Dosieranlagen kompatibel sind.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck auf Kunststoffe und VOC | -0.8% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität | -1.1% | Global, mit gravierenden Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Agrarmittel erhöhen Compliance-Kosten | -0.4% | Asien-Pazifik und Entwicklungsmärkte, Ausbreitung auf den globalen Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck auf Kunststoffe und VOC

Die PPWR verbietet Per- und Polyfluoralkylsubstanzen oberhalb von Schwellenwerten in lebensmittelkontaktierten Verpackungen und eliminiert damit zahlreiche Fluorpolymer-Beschichtungen, die auf Düngemittelsäcken verwendet werden. Kaliforniens SB 343 wird nach Oktober 2026 das „Chasing-Arrows”-Symbol auf Verpackungen verbieten, die Recyclingfähigkeitstests nicht bestehen, während SB 54 eine 25-prozentige Kunststoffreduzierung bis 2032 vorschreibt. Oregons EPR-Gesetz verlangt ab April 2025 eine detaillierte Meldung der Verpackungsgewichte, was den Verwaltungsaufwand für kleine Verarbeiter erhöht. Studien zeigen, dass aktuelle Kompostierungsanlagen biologisch abbaubare Beutel nicht effektiv von herkömmlichen Kunststoffen trennen können, was Ansprüche auf kommerzielle Kompostierbarkeit verkompliziert. Insgesamt zwingen diese Gesetze zu Designänderungen, die die Kosten erhöhen und Materialumstellungen im Markt für landwirtschaftliche Verpackungen verlangsamen können.

Rohstoffpreisvolatilität

Daten der Weltbank deuten auf einen Rückgang der Agrarrohstoffindizes um 4 % für 2025 hin, doch gasgebundene Stickstoffdüngerpreise bleiben hoch und belasten die landwirtschaftlichen Inputbudgets sowie die Bestellmengen für Großsäcke. Mondis EBITDA im ersten Halbjahr 2024 fiel im Jahresvergleich um 17 %, da Zellstoff- und Harzpreise schwankten. Ungünstige Witterungsbedingungen trieben die Preise für Kakao, Oliven und Kaffee im Jahr 2024 in die Höhe und veränderten die Erntezusammenstellungsprognosen und damit die damit verbundenen Nachfragemuster bei Verpackungen. Mögliche Zollerhöhungen auf Düngemittelimporte drohen zusätzliche Kostenweitergaben, was Landwirte dazu veranlasst, Nachfüllkäufe hinauszuzögern oder auf günstigere Betriebsmittel umzusteigen, was die Absatzmengen bei Verpackungen drückt. Der Aufpreis, der weiterhin für zertifizierte kompostierbare Folien anfällt, vergrößert die Erschwinglichkeitslücke gegenüber Polyethylen während inflationärer Spitzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffdominanz steht vor biologisch abbaubarer Disruption

Kunststoff machte im Jahr 2025 46,05 % des Marktanteils im Markt für landwirtschaftliche Verpackungen aus, dank seiner Haltbarkeit, seines geringen Gewichts und etablierter Lieferketten. Hochdichte Polyethylenfässer und gewebte Polypropylensäcke dominieren Düngemittel- und Pestizidanwendungen, da sie gegen Durchstechung und Chemikalien beständig sind. Dennoch erlebt der Markt für landwirtschaftliche Verpackungen einen raschen Wandel hin zu biologisch abbaubaren Folien, dem am schnellsten wachsenden Teilsegment mit einer CAGR von 8,01 % bis 2031. Europäische Vorschriften, die bis 2030 einen Recyclinganteil von 30 % für PET vorschreiben, drängen Verarbeiter dazu, Post-Consumer-Harz beizumischen oder die Materialien gänzlich zu wechseln. Hersteller wie Mondi und Greif vermarkten papierbasierte Mulchfolien bzw. 100 % recycelte Kartoneinlagen und bieten vergleichbare Leistung bei gleichzeitiger Reduzierung von EPR-Verbindlichkeiten.

Die Wettbewerbsintensität steigt, da akademische Durchbrüche bei geformten Hanffaser-Substraten und Lignin-Bionanokompositen Feuchtigkeits-, Sauerstoff- und UV-Leistung versprechen, die bislang ausschließlich Polymerlamminaten vorbehalten war. Verbundmehrschichtsysteme behaupten eine Nische bei hochwertigen Saatgütern und Mikronährstoffpäckchen, obwohl Recyclingbedenken und Schichttrennungskosten ihr Wachstum begrenzen. Metalleimer dienen extrem flüchtigen Herbiziden, aber die Volumina sind stabil statt wachsend. Insgesamt definieren Nachhaltigkeitsimperative die Rohstoffbeschaffung, Werkzeuginvestitionen und die Markenbotschaften im Markt für landwirtschaftliche Verpackungen neu.

Nach Anwendung: Düngemittel führen, während biologische Mittel zulegen

Düngemittel generierten im Jahr 2025 38,02 % des Umsatzes und sicherten sich den größten Anteil an der Marktgröße für landwirtschaftliche Verpackungen durch ihre wesentliche Rolle bei der Ertragssteigerung. Säcke, FIBC und laminierte Beutel dominieren, da granulierte Nährstoffe abriebfeste Strukturen erfordern. Biologische Pflanzenschutzmittel hingegen weisen, obwohl sie von einer kleineren Basis ausgehen, die höchste CAGR von 7,45 % auf, da Landwirte mikrobielle Impfstoffe und Biostimulanzien einsetzen, um Rückstandsgrenzwert-Vorschriften zu erfüllen. Diese lebenden Organismen erfordern gekühlte, sauerstoffbarrierefähige Beutel oder starre Flaschen, die die Lebensfähigkeit erhalten, und treiben Innovationen bei kältekettenkompatiblen Formaten voran.

Traditionelle synthetische Pestizide behalten weiterhin große Tonnagemengen, doch ihr Wachstum verlangsamt sich unter strengeren Toxizitätsnormen. Saatgutverpackungen suchen verbesserte Staubhalterung und präzise Dosieröffnungen, um die genetische Leistung zu schützen. Regierungen investieren direkt in Verpackungsforschung und -entwicklung; das USDA hat 10 Millionen USD für ein Labor für nachhaltige Verpackungsinnovation bereitgestellt, das sich auf Erzeugnisexporteure konzentriert, was die wachsende Anerkennung von Verpackungen als Handelsfaktor widerspiegelt. Echtheitssicherungen wie farbwechselnde Tinten und manipulationssichere Ringe verbreiten sich zunehmend, um gefälschte landwirtschaftliche Betriebsmittel in Entwicklungsmärkten zu bekämpfen.

Nach Produktform: Traditionelle Säcke im Wettbewerb mit innovativen Standbeuteln

Säcke und Beutel hielten im Jahr 2025 32,10 % des Marktanteils im Markt für landwirtschaftliche Verpackungen, dank bewährter Kosten, Befüllungsgeschwindigkeiten und globaler Herstellungskapazitäten. Gewebte PP-Säcke mit BOPP-Laminierungen bleiben der Standard für Düngemittel und Tierfutter. Stand-up- und Auslaufbeutel sind jedoch die am schnellsten wachsende Form mit einer CAGR von 8,55 % und gewinnen Volumina aus kleinbauernorientierten Pflanzenschutzverpackungen und speziellen Nährstoffkonzentraten. FLtècnics' AutoSplicer-Technologie steigert die Beutellinieneffizienz um 10 % und verringert den Kostenunterschied zu Säcken.

Starre HDPE- und PET-Behälter zielen auf hochwertige Flüssigkeiten ab, bei denen präzise Dosierung Abfall reduziert; Pactiv Evergreens SmartPour starrer Behälter eliminiert Inneneinlagen und fügt gleichzeitig Wiederverschließbarkeit hinzu. Schüttgutfässer und IBC unterstützen weiterhin industrielle Düngemittelauflösestationen und profitieren von Mechanisierungstrends. Kappen, Verschlüsse und Einlagen entwickeln sich in Richtung angebundener Designs, um bevorstehende EU-Verbote für lose Kappen zu erfüllen, was eine weitere Compliance-Ebene für Abfüller und Former im Markt für landwirtschaftliche Verpackungen hinzufügt.

Nach Kapazitätsbereich: Dominanz des mittleren Bereichs bei gleichzeitigem Wachstum kleiner Verpackungen

Verpackungen im Bereich 26–100 kg / 21–200 L kontrollierten 43,80 % des Umsatzes im Jahr 2025 und spiegeln den betrieblichen Optimalbereich mittelgroßer Betriebe und Genossenschaften wider. Diese Formate entsprechen den manuellen Handhabungsgrenzen und bieten dennoch Frachteffizienzen auf Paletten und in Containern. Kleinere Verpackungen (≤25 kg / ≤20 L) sollen eine CAGR von 8,62 % verzeichnen, die höchste innerhalb der Segmentierung, da Präzisionssprühgeräte, Drohnenliefersysteme und Mikrodosierprotokolle genaue Mengen und einfachere Handhabung erfordern. Die Marktgröße für landwirtschaftliche Verpackungen in diesen kleinen Formaten wächst am schnellsten in Nordamerika und Europa, wo Arbeitsvorschriften und eine alternde landwirtschaftliche Belegschaft Verpackungen mit reduziertem Gewicht begünstigen.

Große Schüttgutformate (>100 kg) in Form von FIBC und Silageschläuchen bedienen mechanisierte Großfarmen in Brasilien, Australien und Teilen Chinas. RKWs siebenschichtiger Siloschlauch unterstützt die Getreideschutzatmosphärenlagerung und veranschaulicht den Technologietransfer von der Lebensmittel- zur Landwirtschaftsverpackung. Akademische Prototypen wie schneckenfördererintegrierte Verpackungen deuten auf eine künftige Konvergenz zwischen Verpackungs- und Dosierhardware hin. Gesetzlich vorgeschriebene Gewichtsobergrenzen in Europa könnten den Markt über den Prognosezeitraum hinweg weiter in Richtung leichterer, ergonomisch freundlicherer Formate lenken.

Geografische Analyse

Asien-Pazifik hatte im Jahr 2025 einen Marktanteil von 39,85 % am Markt für landwirtschaftliche Verpackungen, angetrieben durch Chinas Entwicklung zum weltgrößten Pestiziexporteur und Indiens Intensivierungsprogramm für Düngemittel. Schnelle Mechanisierung, wachsende E-Commerce-Kanäle für Saatgut und Gartenprodukte sowie staatliche Ernährungssicherheitsprioritäten halten die regionale Perspektive robust. Vietnams Papierverpackungsabsätze verdeutlichen den Ausbreitungseffekt; sie sollen bis 2026 auf 3,5 Milliarden USD steigen, was einem jährlichen Anstieg von 9,73 % entspricht. Da Asiens Anteil an globalen Agrarchemikalien zunimmt, erhöhen Verarbeiter das lokale Harzrecycling und investieren in lösungsmittelfreie Laminierlinien, um den Anforderungen der nachgelagerten Markenhersteller gerecht zu werden.

Europa ist auf dem Weg, bis 2031 die schnellste CAGR von 7,86 % zu verzeichnen, gestützt durch strenge Kreislaufwirtschaftsgesetzgebung und wohlhabende Verbraucher, die bereit sind, für zertifiziert nachhaltige landwirtschaftliche Erzeugnisse zu zahlen. Allein die PPWR zwingt zur systematischen Neugestaltung von Verpackungsstrukturen und schafft Raum für Formfasertrays, Monomaterialfolien und intelligente Etiketten, die Herkunftsdaten erfassen. Darüber hinaus fördern Subventionen des EU-Grünen Deals die landwirtschaftliche Biomasseumwandlung in Verpackungsausgangsstoffe und verkürzen die Lieferketten.

Nordamerika hält eine solide Nachfrage aufrecht, gestützt durch exportorientierte Getreide- und Gartenbausegmente. USDA-Prognosen unterstreichen Rekordauslieferungen, die auf Feuchtigkeitsbarriere-Einlagen und QR-codierten Paletten-Tags beruhen, um die ISPM-15-Holzbehandlungs- und Rückverfolgbarkeitsregeln zu erfüllen. Der Nahe Osten und Afrika sind zwar heute kleiner, zeigen aber beschleunigte Programme zur Importsubstitution und eine Ausweitung der Aquakultur, die sowohl flexible als auch starre Verpackungen erfordern, die für aride Klimabedingungen geeignet sind. Lateinamerika profitiert von der brasilianischen Mechanisierung und der Einführung von Biodüngemitteln, was neue Chancen für Hersteller eröffnet, die auf Hochbarriere-Mehrschichtsäcke spezialisiert sind.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Verpackungen ist mäßig fragmentiert, mit einer Mischung aus globalen Konzernen und spezialisierten Regionalunternehmen. Mondi, Amcor, Sonoco, Berry Global und Greif nutzen globale Harzbeschaffung, multikontinentale Werknetzwerke und unternehmenseigene Designzentren, um langfristige Verträge mit führenden Agrarchemikalienherstellern zu sichern. Regionale Wettbewerber wie LC Packaging, NNZ Group und Bulkcorp International verteidigen Marktanteile durch schnelle Lieferzeiten und maßgeschneiderte FIBC-Spezifikationen.

Die strategische Konsolidierung verstärkte sich im Jahr 2024. Sonoco übernahm Eviosys für 2,41 Milliarden EUR und veräußerte seine Geschäftseinheit für thermogeformte und flexible Verpackungen für 1,8 Milliarden USD an TOPPAN, um seinen Schwerpunkt auf Verbraucherverpackungen zu schärfen.[3]Sonoco Products Company, "Sonoco schließt Akquisition von Eviosys ab," investor.sonoco.com Im Januar 2025 kündigten Amcor und Berry Global eine vollständige Aktientauschfusion an, die ein Unternehmen mit einem Umsatz von 24 Milliarden USD schaffen wird, das jährlich 180 Millionen USD in Forschung und Entwicklung für recyclingfähige und kompostierbare Formate investiert. Solche Zusammenschlüsse zielen darauf ab, geistiges Eigentum zu bündeln, Extrusionsanlagen zu harmonisieren und die Verhandlungsmacht gegenüber petrochemischen Lieferanten zu stärken.

Technologie ist ein zentraler Wettbewerbsfaktor. Kwik Loks QR-Code-Verschlüsse und Trustwells Blockchain-Kooperationen verdeutlichen, wie digitale Rückverfolgbarkeit über die physische Verpackung hinaus Wert schafft. Patentanmeldungen rund um essbare, stärkebasierte Folien und Zellulosenanokomposit-Beschichtungen spiegeln ein Wettrennen um die Sicherung verteidigbarer Nischen in umweltfreundlichen Substraten wider. Unterdessen senken Kapitalausgaben für Automatisierung – wie Roboterpalettiergeräte und integrierte automatische Spleißsysteme – die Stückkosten und verbessern die Konsistenz, wodurch mittelgroße Verarbeiter sowohl preis- als auch nachhaltigkeitsseitig wettbewerbsfähig werden. Die Lieferkettenresilienz, insbesondere im Bereich der recycelten Harzbeschaffung, wird nun in Kundenausschreibungen genauso hoch bewertet wie die historische Preisgestaltung.

Marktführer der Branche für landwirtschaftliche Verpackungen

Sonoco Products Company

Mondi Group

Greif Inc.

Pactiv LLC

Amcor PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amcor und Berry Global kündigten eine vollständige Aktientauschfusion an, die einen Verpackungsmarktführer mit einem Umsatz von 24 Milliarden USD und jährlichen Forschungs- und Entwicklungsausgaben von 180 Millionen USD schafft, die auf nachhaltige Lösungen ausgerichtet sind.

- Januar 2025: Amcor unterzeichnete eine Absichtserklärung mit NOVA Chemicals zur Beschaffung mechanisch recycelten Polyethylens für flexible Folien.

- Dezember 2024: TOPPAN Holdings vereinbarte den Kauf von Sonocos Geschäftsbereich für thermogeformte und flexible Verpackungen für 1,8 Milliarden USD.

- Dezember 2024: Sonoco schloss seine Akquisition von Eviosys für 2,41 Milliarden EUR ab und stärkte damit sein Metalldosenangebot.

Globaler Berichtsumfang des Markts für landwirtschaftliche Verpackungen

Landwirtschaftliche Verpackungen spielen eine bedeutende Rolle. Sie helfen Landwirten und Herstellern, Lebensmittel auf bestmögliche Weise zu liefern und Verschwendung bei der Nacherntebehandlung, in Produktionsprozessen, bei der Lagerung und beim Transport zu vermeiden. Darüber hinaus gewährleisten sie kurz- und langfristige Stabilität zwischen Landwirten und Verbrauchern. Der Umfang der Studie konzentriert sich derzeit auf wichtige Länder in Regionen wie Nordamerika, Europa, Asien-Pazifik und dem Rest der Welt. Die Studie verfolgt auch die wichtigsten Marktparameter, zugrunde liegende Wachstumsfaktoren und wichtige Anbieter, die im Markt tätig sind und die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützen.

Der Markt für landwirtschaftliche Verpackungen ist segmentiert nach Materialtyp (Kunststoff, Metall, Papier und Karton, Verbundwerkstoffe), Anwendungstyp (Pestizide, Düngemittel, Saatgut), Produkttyp (Säcke und Beutel (Kunststoff und Papier), Großbehälter (Fässer und IBC), Standbeutel, Behälter (Metall und Kunststoff)) und Geografie (Nordamerika, Europa, Asien-Pazifik, Rest der Welt). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Kunststoff |

| Papier und Karton |

| Metall |

| Verbundwerkstoffe |

| Biologisch abbaubare Folien |

| Pestizide |

| Düngemittel |

| Saatgut und Sorten |

| Biologische Pflanzenschutzmittel |

| Säcke und Beutel |

| Großbehälter (FIBC, Fässer, IBC) |

| Standbeutel |

| Starre Behälter (Dosen, Flaschen) |

| Kappen, Deckel und Einlagen |

| ≤25 kg / ≤20 L |

| 26–100 kg / 21–200 L |

| Mehr als 100 kg / 200 L (Schüttgut) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Kunststoff | ||

| Papier und Karton | |||

| Metall | |||

| Verbundwerkstoffe | |||

| Biologisch abbaubare Folien | |||

| Nach Anwendung | Pestizide | ||

| Düngemittel | |||

| Saatgut und Sorten | |||

| Biologische Pflanzenschutzmittel | |||

| Nach Produktform | Säcke und Beutel | ||

| Großbehälter (FIBC, Fässer, IBC) | |||

| Standbeutel | |||

| Starre Behälter (Dosen, Flaschen) | |||

| Kappen, Deckel und Einlagen | |||

| Nach Kapazitätsbereich | ≤25 kg / ≤20 L | ||

| 26–100 kg / 21–200 L | |||

| Mehr als 100 kg / 200 L (Schüttgut) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für landwirtschaftliche Verpackungen?

Die Marktgröße für landwirtschaftliche Verpackungen betrug im Jahr 2026 5,76 Milliarden USD und soll bis 2031 einen Wert von 7,36 Milliarden USD erreichen.

Welche Region führt den Markt für landwirtschaftliche Verpackungen an?

Asien-Pazifik hielt im Jahr 2025 39,85 % des Umsatzes, angetrieben durch Chinas Pestiziexporte und Indiens Düngemittelwachstum.

Welches Materialsegment wächst am schnellsten?

Biologisch abbaubare Folien verzeichnen die schnellste CAGR von 8,01 %, da Vorschriften recyclingfähige und kompostierbare Formate begünstigen.

Wie wirken sich Nachhaltigkeitsvorschriften auf Verpackungsentscheidungen aus?

EU- und US-Gesetze schreiben Recyclingfähigkeit und Recyclinganteile vor und drängen Verarbeiter zu papierbasierten, Monomaterial- und Bioharslösungen.

Welche Anwendung zeigt das stärkste Wachstum?

Verpackungen für biologische Pflanzenschutzmittel werden mit einer CAGR von 7,45 % wachsen, was die Verlagerung der Landwirte hin zum umweltfreundlichen Pflanzenschutz widerspiegelt.

Welchen Einfluss wird die Fusion von Amcor und Berry Global haben?

Das jährliche Forschungs- und Entwicklungsbudget des fusionierten Unternehmens in Höhe von 180 Millionen USD soll Innovationen bei recyclingfähigen und kompostierbaren landwirtschaftlichen Verpackungen beschleunigen.

Seite zuletzt aktualisiert am: