Marktgröße und Marktanteil für Landmaschinen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

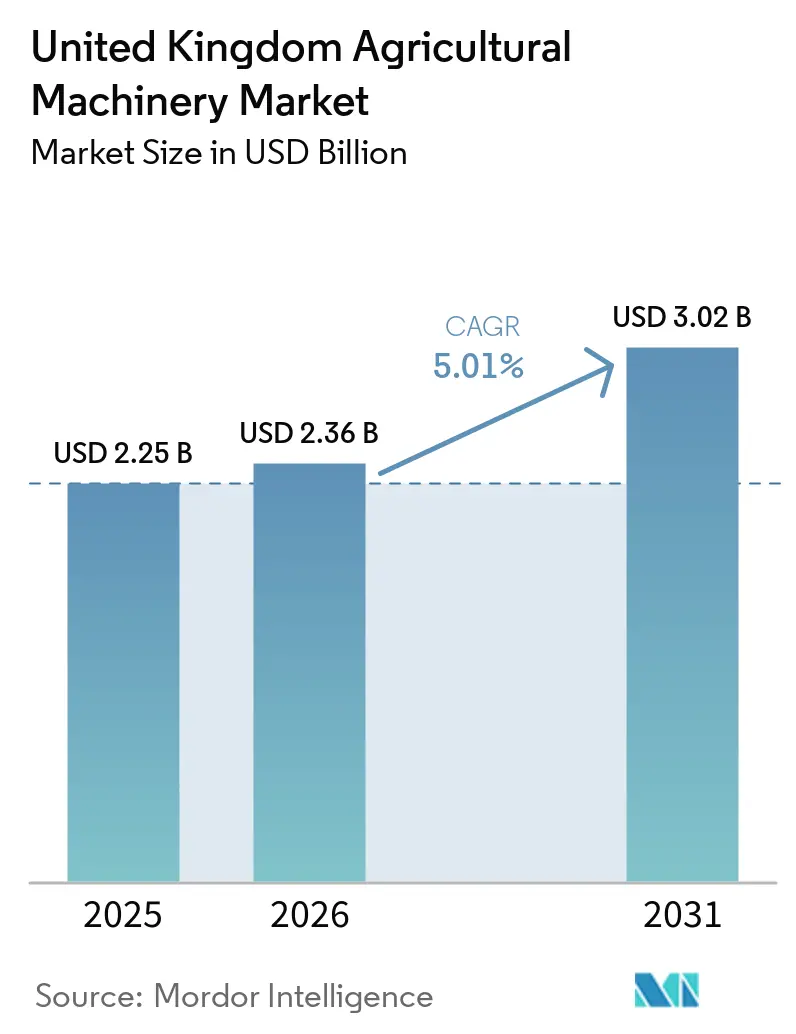

| Marktgröße im Basisjahr (2025) | 2.25 Milliarden US-Dollar |

| Marktgröße (2026) | 2.36 Milliarden US-Dollar |

| Marktgröße (2031) | 3.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.01% CAGR |

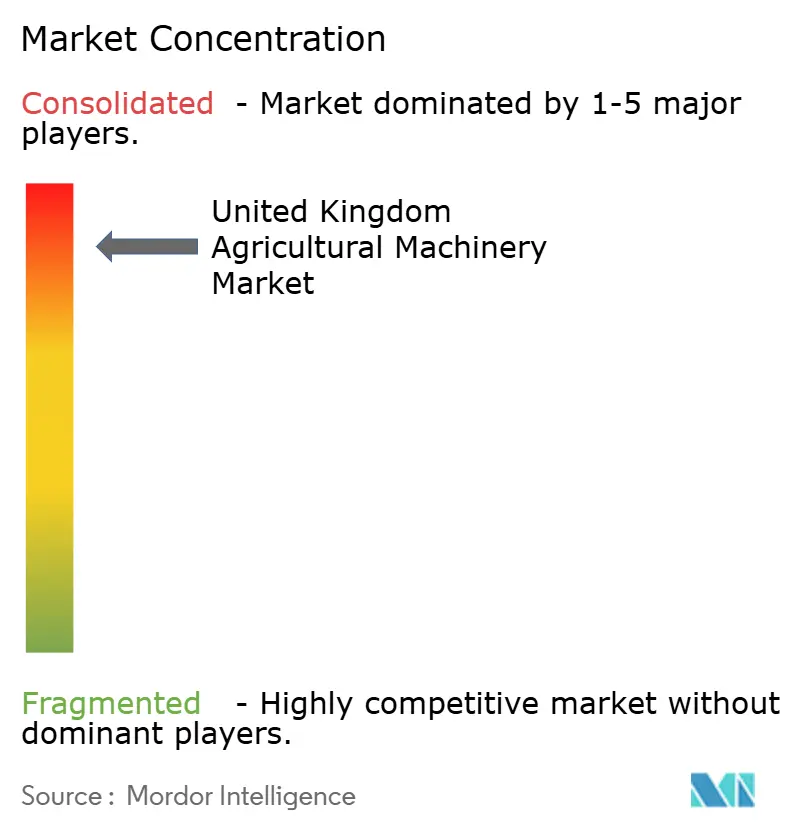

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Landmaschinen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Landmaschinen im Vereinigten Königreich wurde im Jahr 2025 auf 2,25 Milliarden USD geschätzt und soll von 2,36 Milliarden USD im Jahr 2026 auf 3,02 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,01 % während des Prognosezeitraums (2026–2031). Diese Aufwärtsentwicklung unterstreicht die Widerstandsfähigkeit des Sektors inmitten von Post-Brexit-Regulierungen, anhaltenden Arbeitskräftemangel und zunehmender Automatisierung auf den Betrieben. In den nächsten fünf Jahren werden Gerätekäufe durch den Fonds für landwirtschaftliche Geräte und Technologie gestützt, ein Förderprogramm in Höhe von 50 Millionen GBP (63 Millionen USD), das die Kapitalkosten für produktivitätssteigernde Maschinen direkt ausgleicht.[1]Quelle: Ministerium für Umwelt und ländliche Angelegenheiten, „50 Millionen Geräte- und Technologieförderungen”, gov.uk Die Nachfrage wird auch durch den Aktionsplan für saubere Energie 2030 beeinflusst, der Investitionen in emissionsarme Elektro- und Wasserstofftraktoren lenkt, die den Betrieben helfen, das nationale Netto-Null-Ziel für 2030 zu erreichen. Gleichzeitig fördert die Ausweitung von Agrar-Robotik-Testfeldern, unterstützt durch die Strategie für intelligente Maschinen 2035, die rasche Übernahme von Prototypen und zieht Technologiepartnerschaften in Forschungsclustern an.

Wichtigste Erkenntnisse des Berichts

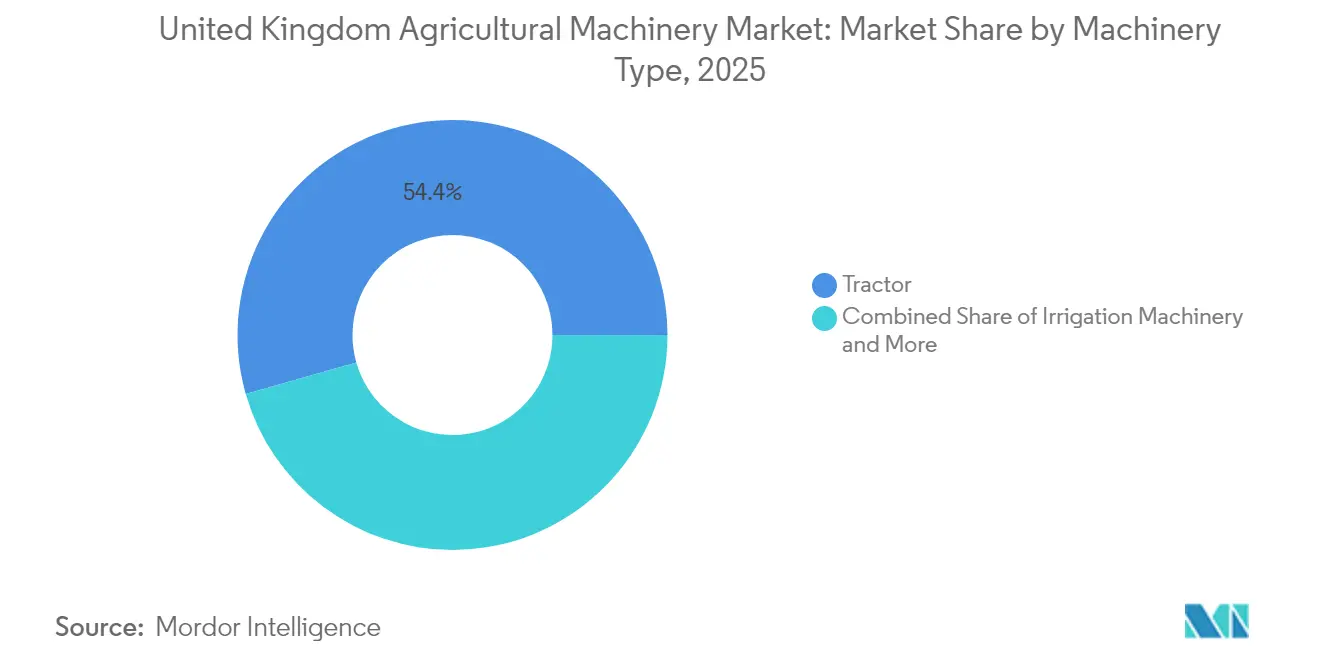

- Nach Maschinentyp hielten Traktoren im Jahr 2025 einen Anteil von 54,42 % am Markt für Landmaschinen im Vereinigten Königreich, während für Bewässerungsgeräte eine CAGR von 7,74 % bis 2031 prognostiziert wird – das schnellste Wachstumstempo unter allen Kategorien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Landmaschinen im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel beschleunigt die Mechanisierung | +1.8% | National, konzentriert in East Anglia, Kent und Lincolnshire | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderprogramme und Steuererleichterungen für Landmaschinen | +1.2% | England-zentriert mit Ausstrahlungseffekten auf dezentralisierte Verwaltungen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Präzisionslandwirtschaft und Digitalisierung | +1.0% | National, höhere Akzeptanz in Ackerbauregionen | Mittelfristig (2–4 Jahre) |

| Anreize für regenerative Landwirtschaft treiben die Nachfrage nach bodenschonenden Geräten | +0.8% | National, insbesondere in Hochland- und Grenzertragsflächen | Langfristig (≥ 4 Jahre) |

| Ausweitung von Agrar-Robotik-Testfeldern fördert die Übernahme von Prototypen | +0.6% | Regionale Cluster in der Nähe von Universitäten und Innovationszentren | Langfristig (≥ 4 Jahre) |

| Netto-Null-Elektrifizierungsvorschriften katalysieren den Kauf von Elektrotraktoren | +0.3% | National, abhängig von der Kapazität des ländlichen Stromnetzes | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel beschleunigt die Mechanisierung

Mehr als 40 % der britischen Betriebe berichten von einer unzureichenden Belegschaft, eine Zahl, die die Kapitalausgaben für autonome und halbautonome Maschinen, die manuelle Arbeit ersetzen können, intensiviert hat.[2]Quelle: Nationaler Bauernverband, „Schlechte ländliche Konnektivität”, nfuonline.com Saisonarbeitervisa wurden bis 2029 auf 45.000 Stellen ausgeweitet, doch investiert die Regierungspolitik gleichzeitig 50 Millionen GBP (63 Millionen USD) in die Automatisierung, um die langfristige Abhängigkeit von Wanderarbeitnehmern zu verringern. Das Himbeer-Erntesystem von Fieldwork Robotics veranschaulicht, wie Dauerbetrieb und mit dem Menschen vergleichbarer Durchsatz die Kapitalrenditeberechnungen zugunsten der Robotik verschieben. Mit steigenden Arbeitskosten verlagern sich die Anforderungen hin zu Geräten, die längere Stunden mit begrenzter Aufsicht arbeiten können, was die Nachfrage im Markt für Landmaschinen im Vereinigten Königreich stärkt.

Staatliche Förderprogramme und Steuererleichterungen für Landmaschinen

Der Fonds für landwirtschaftliche Geräte und Technologie vergibt zwischen 1.000 und 25.000 GBP (1.250 bis 31.250 USD) pro Antragsteller, während das Programm zur Verbesserung der landwirtschaftlichen Produktivität bis zu 500.000 GBP (625.000 USD) für Robotik- und Präzisionssysteme finanziert. Jeder geförderte Artikel muss fünf Jahre lang in Betrieb bleiben, was den Gerätelieferanten vorhersehbare Nachfragezyklen bietet. Die Bewertungsrahmen für Förderungen priorisieren Kohlenstoffreduzierung und Tierschutzmetriken und lenken Käufe hin zu sensorgestützten Geräten, autonomer Führung und bodenschonenden Lösungen. Diese Anreize steigern direkt den gesamten Geräteumsatz im Markt für Landmaschinen im Vereinigten Königreich, insbesondere für kleine und mittelgroße Betriebe, die hochpreisige Investitionen historisch verzögert haben.

Anreize für regenerative Landwirtschaft treiben die Nachfrage nach bodenschonenden Geräten

Die WBD4-Maßnahme des Programms für nachhaltige Landwirtschaft zahlt 489 GBP (611 USD) pro Hektar und Jahr für die Umwandlung von Ackerland in Grünland mit eingeschränktem Düngereinsatz. Erzeuger, die neun oder mehr regenerative Techniken anwenden, verzeichnen niedrigere Betriebsmittelkosten, aber auch Ertragseinbußen, was die Nachfrage nach Maschinen ankurbelt, die den Boden schützen und gleichzeitig den Durchsatz aufrechterhalten. Gerätehersteller haben mit breiteren Reifen, reduzierten Achslasten und Kontrollverkehrsarchitektur reagiert, die Verdichtungspunkte begrenzt. Schonende Designs stimmen mit dem national festgelegten Beitrag des Landes für 2035 überein, der eine Reduzierung der Treibhausgase um 81 % anstrebt und die Bodengesundheit zu einem zentralen Compliance-Schwerpunkt macht. Diese Dynamiken fügen den Beschaffungsplänen im gesamten Markt für Landmaschinen im Vereinigten Königreich spezialisierte Gerätepositionen hinzu.

Netto-Null-Elektrifizierungsvorschriften katalysieren den Kauf von Elektrotraktoren

Im Jahr 2024 verabschiedete Gesetze erlauben wasserstoffbetriebenen mobilen Nicht-Straßenmaschinen die Nutzung öffentlicher Straßen und katalysieren Vorbestellungen von Wasserstofftraktoren zur Lieferung im Jahr 2026. Der Aktionsplan für saubere Energie 2030 drückt die Kohlenstoffintensität bis 2030 weiter unter 50 g CO2e/kWh und zwingt Betriebe zur Einführung von Hybrid-, Elektro- oder Wasserstoffantrieben.[3]Quelle: Regierung des Vereinigten Königreichs, „Aktionsplan für saubere Energie 2030”, gov.uk Netzengpässe und Probleme beim Zugang zu Ladestationen dämpfen die kurzfristigen Volumina, doch integrieren Pilotflotten in Norfolk und Yorkshire bereits batteriebetriebene Elektrotraktoren für den Gartenbau. Mit der schrittweisen Verbesserung der Infrastruktur trägt die Elektrifizierung 0,3 Prozentpunkte zum Wachstum des Marktes für Landmaschinen im Vereinigten Königreich bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten | −1.5% | National, insbesondere bei kleinen Betrieben | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Maschinen | −0.8% | Digital fortgeschrittene Betriebe | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität des ländlichen Stromnetzes verlangsamt die Einführung elektrischer Geräte | −0.6% | Ländliche Gebiete mit begrenzter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Post-Brexit-Zertifizierungsabweichungen erhöhen die Compliance-Kosten | −0.4% | Importabhängige Betriebe im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten

Das Institut der Wirtschaftsprüfer in England und Wales stellt fest, dass große Erzeuger Gerätekäufe trotz gesunder Cashflows verzögern, was auf steigende Stückpreise und engere Finanzierungsbedingungen zurückzuführen ist. Der Umsatz der AGCO Corporation im ersten Quartal 2025 fiel um 30 %, ein Signal dafür, dass kostenbewusste Käufer ihre Kapitalbudgets kürzen. Wartungsbelastungen verschärfen die Hürde: Moderne Mähdrescher und Traktoren erfordern proprietäre Diagnosesoftware, Cloud-Abonnements und spezialisierte Techniker. Selbst mit Förderausgleich finden viele kleine Betriebe die Lebenszykluskosten unerschwinglich, was die prognostizierte Expansion des Marktes für Landmaschinen im Vereinigten Königreich einschränkt.

Cybersicherheits- und Datenschutzrisiken bei vernetzten Maschinen

Vernetzte Traktoren erfassen feldgenaue Ertragskarten, variable Betriebsmitteleinsätze und Telematikdaten, die Wettbewerbsstrategien offenbaren können. Ohne klare Branchenstandards befürchten Betriebe Datenmissbrauch oder Cyberangriffe, die Führungs- oder Applikationssysteme lahmlegen könnten. Das Telekommunikationsinnovationsnetzwerk des Vereinigten Königreichs identifiziert das Hacken von Geräten als aufkommende Bedrohung und verweist auf Machbarkeitsnachweis-GPS-Spoofing, das Düngemittel falsch ausbringen könnte. Bis robuste Protokolle entstehen, werden risikoaverse Betreiber die Einführung fortschrittlicher Konnektivität mäßigen, was den Verkauf von Vollausstattungsmodellen im Markt für Landmaschinen im Vereinigten Königreich dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Traktoren sichern den größten Umsatzanteil, während Bewässerung das Wachstum anführt

Traktoren hatten im Jahr 2025 einen Anteil von 54,42 % am Markt für Landmaschinen im Vereinigten Königreich. Die Segmentexpansion bleibt an Ersatzzyklen und Leistungsupgrades gebunden, wobei autonome und Telematikintegration zu Standardspezifikationen werden. Innerhalb der Traktoren dominieren Modelle unter 100 PS das Volumen, doch erfassen Hochleistungseinheiten über 150 PS aufgrund ihrer Premiumpreise und vollständigen Technologieausstattung einen überproportionalen Umsatz. Der Mehrheitsanteil von Deere & Company unterstreicht die Bedeutung integrierter Führung, Konnektivität und Kundendienst-Netzwerke, die die Gesamtbetriebskosten im Markt für Landmaschinen im Vereinigten Königreich senken.

Bewässerungsgeräte verzeichneten eine CAGR-Prognose von 7,74 % bis 2031, die stärkste unter allen Kategorien, und eine direkte Reaktion auf unvorhersehbare Niederschläge und strengere Entnahmeerlaubnisse. Pivot-Systeme in Kombination mit Bodenfeuchtigkeitssensoren helfen Betrieben, sich an die Wasserbewirtschaftungsrichtlinien der Umweltbehörde anzupassen, während Tropftechnologie im hochwertigen Gartenbau an Bedeutung gewinnt. Präzisionsbewässerung unterstützt regenerative Ziele durch die Reduzierung von Abfluss und Betriebsmittelverschwendung und unterstreicht, wie Klimavolatilität die Produktdiversifizierung im Rahmen der Marktgröße für Landmaschinen im Vereinigten Königreich vorantreibt. Erntemaschinen, Futtermaschinen und Bodenbearbeitungsgeräte verzeichnen ebenfalls eine stetige Nachfrage, doch bleibt ihr Wachstum hinter der Bewässerung zurück, da die Wasserbewirtschaftung auf den Betriebsagenden aufsteigt.

Geografische Analyse

England generiert einen erheblichen Teil des gesamten Geräteumsatzes, was auf die großen zusammenhängenden Ackerflächen in East Anglia und den Midlands zurückzuführen ist, die leistungsstarke Traktoren, Sprühgeräte und Mähdrescher erfordern. Schottland priorisiert Feldhäcksler und Viehausrüstung für seine ausgedehnten Weidesysteme, während Wales und Nordirland sich auf Bergbauernwerkzeuge und Mehrzweckmaschinen konzentrieren, die für fragmentierte Feldmuster geeignet sind. Die England-zentrierte Zuteilung des Fonds für landwirtschaftliche Geräte und Technologie verstärkt die regionale Asymmetrie und informiert die Lieferantenbestandsstrategien im gesamten Markt für Landmaschinen im Vereinigten Königreich.

Konnektivitätslücken schaffen weitere Divergenzen: Im schottischen Hochland begrenzt das Fehlen von Breitband die Nutzung von Präzisionswerkzeugen, während die 5G-Korridore in East Anglia variable Aussaat und autonome Bewässerung unterstützen. Regionen mit Netzverstärkung, wie Teile von Yorkshire, sind frühe Anwender von batteriebetriebenen Elektrotraktoren, unterstützt durch lokale Cluster für erneuerbare Energien. In Grenzkreisen erschweren Post-Brexit-Importgebühren die Teileversorgung und veranlassen Händler zu größeren Sicherheitsbeständen und längerer Vorlaufzeitplanung. Infolgedessen segmentieren Hersteller Produktangebote und Finanzierungspakete nach Geografie, um einzigartige Nachfragenischen im gesamten Markt für Landmaschinen im Vereinigten Königreich zu erschließen.

Steigende Temperaturvariabilität veranlasst südliche Gemüseerzeuger zur Einführung sensorbasierter Bewässerung, während sich nördliche Ackerbaubetriebe auf bodenschonende Traktoren konzentrieren, um den Boden bei feuchteren Wintern zu schützen. Regierungspiloten, die elektrische Antriebe für den öffentlichen Straßenverkehr vorschreiben, konzentrieren sich zunächst in netzfähigen Kreisen und verstärken geografische Gradienten bei der Technologiediffusion im Markt für Landmaschinen im Vereinigten Königreich.

Wettbewerbslandschaft

Fünf globale Hersteller – Deere & Company, CNH Industrial N.V., AGCO Corporation, J.C. Bamford Excavators Ltd. und Kubota Corporation – beherrschen den Großteil des Umsatzes. Diese hohe Marktkonzentration sichert Skaleneffizienzen in Forschung und Entwicklung sowie im Vertrieb, setzt Lieferanten jedoch synchronisierten Nachfrageschocks aus.

Strategische Schwerpunkte betonen Autonomie und alternative Kraftstoffe. Die Marke New Holland von CNH Industrial N.V. hat mit Bluewhite zusammengearbeitet, um autonome Nachrüstsätze zu entwickeln, die die Betriebskosten für Spezialkulturen um bis zu 85 % senken können. J.C. Bamford Excavators Ltd. investiert in Wasserstoffverbrennungsmotoren und orientiert sich an den nationalen Straßennutzungsvorschriften für Nicht-Straßenmaschinen. Die Veräußerung des Getreide- und Proteingeschäfts durch AGCO Corporation konzentriert das Kapital auf Präzisionslandwirtschaft, Telematik und händlerintegrierte digitale Plattformen.

Händlernetzwerke spielen eine entscheidende Rolle bei der Kaufentscheidung, angesichts der Bedeutung von Betriebszeit und lokalem Service. Führende Marken nutzen mehrstufige Finanzierung, Ferndiagnose und abonnementbasierte agronomische Unterstützung, um Wechselkosten zu verankern. Start-ups, die Robotik pionieren, lizenzieren Technologie häufig an etablierte Unternehmen, anstatt einen vollständigen Wettbewerb zu versuchen, was die Dominanz der etablierten Unternehmen stärkt und gleichzeitig Innovationsimpulse im Markt für Landmaschinen im Vereinigten Königreich hinzufügt.

Branchenführer für Landmaschinen im Vereinigten Königreich

Deere & Company

CNH Industrial N.V.

AGCO Corporation

J.C. Bamford Excavators Ltd.

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Übernahme von Sentera, einem Anbieter von Fernerkundungslösungen, durch Deere & Company stärkt dessen Präzisionslandwirtschaftsfähigkeiten im Vereinigten Königreich. Die Integration drohnenbasierter Erkundungswerkzeuge ermöglicht es Landwirten, Unkrautkarten zu erstellen, die Pflanzengesundheit zu überwachen und landwirtschaftliche Betriebsmittel zu optimieren, was die landwirtschaftliche Effizienz und Nachhaltigkeit auf britischen Ackerflächen verbessert.

- Februar 2025: AGCO Corporation und SDF Group S.p.A. haben eine Liefervereinbarung zur Herstellung von Massey Ferguson Traktoren mit niedriger bis mittlerer Leistung (bis zu 85 PS) geschlossen. Die Produktion wird ab Mitte 2025 weltweit, einschließlich im Vereinigten Königreich, beginnen. Die Zusammenarbeit zielt darauf ab, die Marktposition von Massey Ferguson bei Nutzfahrzeugtraktoren durch die Nutzung der Fertigungskapazitäten von SDF zu verbessern und Landwirten zuverlässige, wirtschaftliche Geräte bereitzustellen.

Berichtsumfang des Marktes für Landmaschinen im Vereinigten Königreich

Landmaschinen umfassen die mechanischen Geräte und Strukturen, die in der Landwirtschaft und verwandten Tätigkeiten eingesetzt werden. Der Markt für Landmaschinen im Vereinigten Königreich ist nach Typ in Traktoren, Geräte, Bewässerungsmaschinen, Erntemaschinen, Heu- und Futtermaschinen sowie sonstige Maschinentypen segmentiert. Der Bericht bietet Marktgröße und Prognose in Wertangaben (USD) für die oben genannten Segmente.

| Traktor | Weniger als 50 PS |

| 50 bis 100 PS | |

| 100 bis 150 PS | |

| Über 150 PS | |

| Geräte | Pflüge |

| Eggen | |

| Kultivatoren und Grubber | |

| Sonstige Geräte (Sämaschinen, Walzen usw.) | |

| Bewässerungsmaschinen | Sprinklerbewässerung |

| Tropfbewässerung | |

| Sonstige Bewässerungsmaschinen (Kreisberegnungsanlagen, Mikrosprinkler usw.) | |

| Erntemaschinen | Mähdrescher |

| Feldhäcksler | |

| Sonstige Erntemaschinen (Kartoffelerntemaschinen, Rübenerntemaschinen usw.) | |

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter |

| Ballenpressen | |

| Sonstige Heu- und Futtermaschinen (Rechen, Wender) | |

| Sonstige Maschinentypen |

| Nach Maschinentyp | Traktor | Weniger als 50 PS |

| 50 bis 100 PS | ||

| 100 bis 150 PS | ||

| Über 150 PS | ||

| Geräte | Pflüge | |

| Eggen | ||

| Kultivatoren und Grubber | ||

| Sonstige Geräte (Sämaschinen, Walzen usw.) | ||

| Bewässerungsmaschinen | Sprinklerbewässerung | |

| Tropfbewässerung | ||

| Sonstige Bewässerungsmaschinen (Kreisberegnungsanlagen, Mikrosprinkler usw.) | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen (Kartoffelerntemaschinen, Rübenerntemaschinen usw.) | ||

| Heu- und Futtermaschinen | Mähwerke und Aufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen (Rechen, Wender) | ||

| Sonstige Maschinentypen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Landmaschinen im Vereinigten Königreich im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 2,36 Milliarden USD und soll bis 2031 einen Wert von 3,02 Milliarden USD erreichen.

Welche Maschinenkategorie führt die Verkäufe landesweit an?

Traktoren führen mit einem Anteil von 54,42 % am Gesamtumsatz im Jahr 2025.

Welches Segment wächst bis 2031 am schnellsten?

Für Bewässerungsgeräte wird eine CAGR von 7,74 % prognostiziert, da Betriebe der Wassereffizienz Priorität einräumen.

Welche öffentlichen Fördermittel stehen zur Verfügung, um Gerätekosten auszugleichen?

Der Fonds für landwirtschaftliche Geräte und Technologie bietet Förderungen von bis zu 25.000 GBP (31.250 USD) pro Antragsteller für Produktivitäts- und Nachhaltigkeitsmaschinen.

Seite zuletzt aktualisiert am: