Größe und Marktanteil des europäischen Landwirtschaftstraktor-Maschinenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

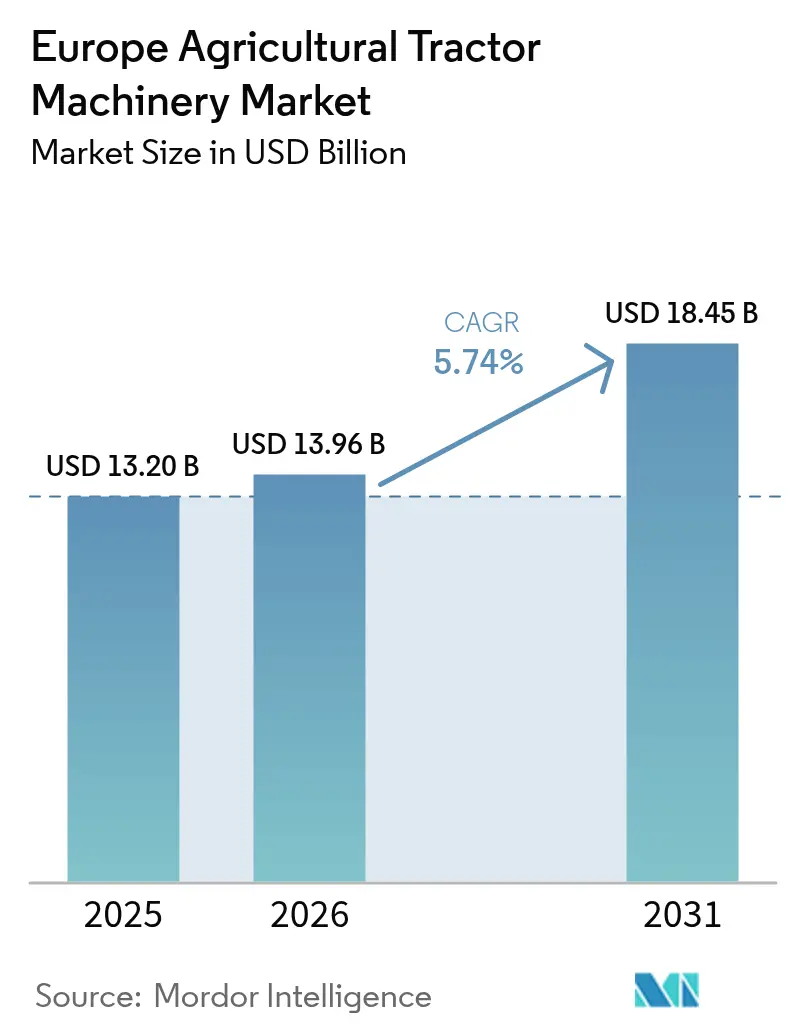

| Marktgröße im Basisjahr (2025) | 13.2 Milliarden US-Dollar |

| Marktgröße (2026) | 13.96 Milliarden US-Dollar |

| Marktgröße (2031) | 18.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Landwirtschaftstraktor-Maschinenmarktes durch Mordor Intelligence

Der europäische Landwirtschaftstraktor-Maschinenmarkt hatte im Jahr 2025 einen Wert von 13,2 Milliarden USD und wird voraussichtlich von 13,96 Milliarden USD im Jahr 2026 auf 18,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,74 % während des Prognosezeitraums (2026–2031). Nachfragegewinne resultieren aus den Öko-Regelungen der Gemeinsamen Agrarpolitik der Europäischen Union, die Präzisionslandwirtschafts-Hardware fördern, der Einhaltung der Stufe-V-Emissionsvorschriften, die die Flottenemeuerung beschleunigt, sowie aus anhaltenden Arbeitskräftemangel, der Betriebe in Richtung Automatisierung drängt[1]Quelle: Europäische Kommission, „Übersicht über die GAP-Öko-Regelungen 2023–27”, agriculture.ec.europa.eu. Anbieter reagieren mit leistungsstarken, sensorbestückten Anbaugeräten, die über das ISO-11783-Protokoll (ISOBUS) integriert werden, während Elektrifizierungspiloten eine parallele Nachfrage nach stromsparenden Anbaugeräten erzeugen, die mit Batterietraktoren kompatibel sind. Gleichzeitig dämpfen Händlerüberbestände aus dem Jahr 2023, volatile Rohstoffpreise und Interoperabilitätsprobleme bei gemischten Fuhrparks die Akzeptanz in preissensiblen Regionen Mittel- und Osteuropas. Die Wettbewerbsintensität ist mäßig, da die fünf größten Anbieter Raum für Nischenspezialisten lassen, die sich mit Streifenbodenbearbeitung, Unterreben-Mahd in Obstgärten oder Gewächshausanwendungen befassen.

Wichtige Erkenntnisse des Berichts

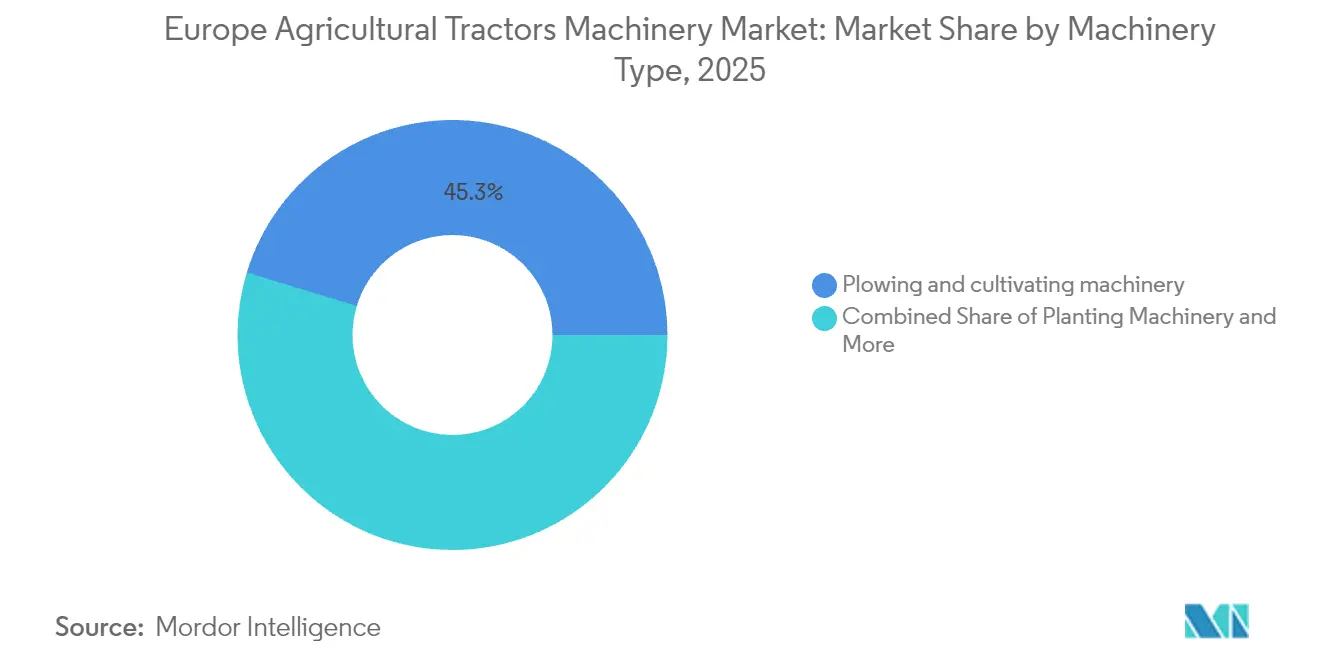

- Nach Maschinentyp hielten Pflug- und Bodenbearbeitungsmaschinen im Jahr 2025 einen Anteil von 45,30 % am europäischen Landwirtschaftstraktor-Maschinenmarkt, während Pflanzmaschinen bis 2031 mit einer CAGR von 7,66 % voranschreiten.

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 22,20 % am regionalen Umsatz, während für die Niederlande die höchste CAGR von 7,98 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Landwirtschaftstraktor-Maschinenmarktes

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Präzisionslandwirtschafts-Subventionen im Rahmen der Gemeinsamen Agrarpolitik der EU (Tranche 2025–2027) | +1.2% | Gesamteuropäisch, mit höchster Akzeptanz in Frankreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel beschleunigt die Automatisierungsnachfrage in West- und Nordeuropa | +1.0% | Deutschland, Niederlande, Dänemark, Schweden und Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Stufe-V-Emissionsvorschriften treiben Nachrüstung und Austausch von zapfwelleneffizienten Anbaugeräten voran | +0.9% | EU27 sowie Vereinigtes Königreich, Norwegen und Schweiz | Mittelfristig (2–4 Jahre) |

| Wachstum der spurgebundenen Landwirtschaft steigert die Nachfrage nach leichten Bodenbearbeitungsgeräten mit großer Arbeitsbreite | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich und Dänemark | Langfristig (≥ 4 Jahre) |

| Anstieg der Mechanisierung in Weinbergen und Obstgärten in Mittelmeerländern | +0.8% | Italien, Spanien, Frankreich (südliche Regionen), Portugal und Griechenland | Mittelfristig (2–4 Jahre) |

| Aufkommendes Elektrotraktoren-Ökosystem, das stromsparende, ISOBUS-fähige Anbaugeräte erfordert | +0.6% | Niederlande, Deutschland, Skandinavien, Pilotregionen in Frankreich und Italien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionslandwirtschafts-Subventionen im Rahmen der Gemeinsamen Agrarpolitik der EU (Tranche 2025–2027)

Verpflichtende Öko-Regelungen lenken nun 25 % der Direktzahlungen in nachgewiesene Projekte zur Effizienzsteigerung beim Betriebsmitteleinsatz, wodurch Betriebe dazu veranlasst werden, teilflächenspezifische Sägeräte, ISOBUS-Spritzgeräte und Ertragskartierungssensoren zu kaufen. Frankreich, Deutschland und Polen schreiten bei solchen Aufrüstungen voran. Die Akzeptanz fördert den Datenaustausch – die Genossenschaft Terrena verzeichnete 2024, dass 38 % ihrer Mitglieder Anbaugeräte-Telemetrie streamen, was die Gerätelebensdauer um 15 % verlängert. Zertifizierungsanforderungen bevorzugen ISO-11783-konforme Marken und drängen Randbereiche aus der Subventionsfähigkeit heraus, wodurch die Nachfrage rund um einige wenige große Telematik-Ökosysteme konsolidiert wird.

Arbeitskräftemangel beschleunigt die Automatisierungsnachfrage in West- und Nordeuropa

Die Vollzeit-Beschäftigung in der Landwirtschaft in Deutschland sank 2024 um 12 % gegenüber dem Vorjahr. Die Gartenbaubranche in den Niederlanden steht vor ähnlichen Engpässen, was die Akzeptanz von Roboterpflanzmaschinen und bildgeführten Spritzgeräten fördert. Deere and Company meldete 2024 einen Anstieg der europäischen Lieferungen seines See-and-Spray-Systems um 47 %. Danish Agro setzte 15 autonome Mähaufbereiter-Einheiten ein, die die Arbeitskosten bei der Heuernte um 30 % senkten und dabei rund um die Uhr betrieben wurden. Der europäische Landwirtschaftstraktor-Maschinenmarkt neigt sich daher in Richtung angetriebener Anbaugeräte mit eingebetteter Autonomie, was den Abstand zu veralteten passiven Werkzeugen vergrößert.

Stufe-V-Emissionsvorschriften treiben Nachrüstung und Austausch zapfwelleneffizienter Anbaugeräte voran

Die im Januar 2024 in Kraft getretenen Stufe-V-Vorschriften für nicht straßengebundene mobile Maschinen reduzieren Stickoxide um bis zu 95 % gegenüber Stufe IV. Ältere Anbaugeräte verfügen nicht über die lastdruckempfindliche Elektronik, die zur Synchronisierung mit der selektiv-katalytischen Reduktionsdosierung erforderlich ist, was Betreiber auf neuere zapfwelleneffiziente Modelle umlenkt. Die Raven-Autonomy-Plattform von CNH Industrial verknüpft die Zugbelastung des Anbaugeräts mit der Motorsteuerung und senkte die Kosten für Dieselabgasflüssigkeit in deutschen Versuchen um 4 EUR (4,2 USD) pro Hektar. Nationale Nachrüstungsförderprogramme in Italien und Spanien, die 8.000 bis 15.000 EUR (8.500 bis 15.900 USD) pro Ballenpresse oder Feldhäcksler abdecken, verkürzen den Austauschzyklus bei Hochleistungsfuhrparks.

Wachstum der spurgebundenen Landwirtschaft steigert die Nachfrage nach leichten Bodenbearbeitungsgeräten mit großer Arbeitsbreite

Die spurgebundene Landwirtschaft begrenzt Radspuren und reduziert die Bodenverdichtung um 70 %[2]Quelle: Universität Cranfield, „Vorteile der spurgebundenen Landwirtschaft 2024”, cranfield.ac.uk. Die Akzeptanz im Vereinigten Königreich erreichte 2024 18 % der Ackerflächen, unterstützt durch Zuschüsse von 58 GBP (73 USD) pro Hektar. Hersteller reagieren mit Kohlefaserzinken und klappbaren 12-Meter-Grubber. Väderstad's TopDown TD 600 hält auf welligem Gelände eine Bearbeitungstiefengleichmäßigkeit von 8 Zentimetern ein und steigerte in dänischen Versuchen den Feldaufgang von Sommergerste um 9 %. Großbetriebe erzielen schnelle Amortisierungen, während kleine Betriebe Schwierigkeiten haben, die Kapitalausgaben zu finanzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Händlerüberbestand seit 2023 dämpft Neubestellungen bis 2026 | -0.8% | Deutschland, Frankreich, Vereinigtes Königreich und Benelux | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für intelligente Anbaugeräte auf fragmentierten Kleinbetrieben in Osteuropa | -0.6% | Polen, Rumänien, Ungarn, Bulgarien und baltische Staaten | Mittelfristig (2–4 Jahre) |

| Komplexe Interoperabilitätsstandards (ISOBUS, TIM) verzögern die Akzeptanz bei mittelgroßen Betrieben | -0.5% | Gesamteuropäisch, besonders ausgeprägt bei gemischten Fuhrparks | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise senken den Cashflow der Landwirte für Ermessensausgaben für Ausrüstung | -0.7% | Ackerbauregionen: Polen, Rumänien, Frankreich (Beauce) und Deutschland (Sachsen) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Seit 2023 angesammelter Händlerüberbestand dämpft Neubestellungen bis 2026

Europäische Händler hielten zu Beginn des Jahres 2024 einen Anbaugerätevorrat von 9,2 Monaten, gegenüber einem normalen Wert von 5,5 Monaten. BayWa verzeichnete 340 Millionen EUR (360 Millionen USD) an unverkauften Bodenbearbeitungs- und Saatgutbeständen und kürzte anschließend die Einkaufspläne für 2025 um 22 %. Der französische Händler InVivo kürzte ebenfalls Neubestellungen um 18 % und schwenkte auf die Aufarbeitung gebrauchter Geräte um. Hersteller streckten Zahlungsbedingungen auf 180 Tage aus und boten Konsignationsgeschäfte an, doch der Margendruck schreckt Händler nach wie vor davon ab, zusätzliche Modelle zu bevorraten, was das kurzfristige Wachstum im europäischen Landwirtschaftstraktor-Maschinenmarkt verlangsamt.

Hohe Investitionskosten für intelligente Anbaugeräte auf fragmentierten Kleinbetrieben in Osteuropa

Die durchschnittlichen Betriebsgrößen betragen 11,2 Hektar in Polen, 3,9 Hektar in Rumänien und 6,1 Hektar in Bulgarien[3]Quelle: Eurostat, „Landwirtschaftszählung 2024”, ec.europa.eu/eurostat. Ein GPS-Präzisionssägerät im Wert von 55.000 EUR (58.000 USD) entspricht fast dem Fünffachen des mittleren Jahreseinkommens eines polnischen Ackerbaubetriebs und verlängert den Amortisierungszeitraum über normale Planungshorizonte hinaus. Rumänien stellte Mittel für Gemeinschaftsmaschinenförderungen bereit, verzeichnete jedoch aufgrund von Kofinanzierungshürden eine Inanspruchnahme von weniger als 30 %. Fragmentierung teilt daher den europäischen Landwirtschaftstraktor-Maschinenmarkt in einen hochtechnologischen Kern und eine investitionsschwache Peripherie auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Pflanzmaschinen übertreffen Pflug- und Bodenbearbeitungsmaschinen

Pflug- und Bodenbearbeitungsmaschinen sicherten sich 2025 einen Anteil von 45,30 % am Umsatz des europäischen Landwirtschaftstraktor-Maschinenmarktes. Pflanzmaschinen, unterstützt durch Vorschriften zur spurgebundenen Landwirtschaft und Echtzeit-Algorithmen für die variable Aufwandsmenge, werden bis 2031 mit einer CAGR von 7,66 % wachsen. Die französische Genossenschaft Axéréal dokumentierte eine Reduktion der Saatgutkosten je Hektar um 12 % nach der Einführung der GPS-Teilbreitenschaltung auf 85.000 Hektar.

Pflanzmaschinen verzeichnen das schnellste Wachstum, da Öko-Regelungszahlungen gezielt Reduzierungen von Saatgutverlusten honorieren. Lemkens elektrischer Dosierungsazurit-Pflanzer wird zu einem Aufpreis von 28 % verkauft, amortisiert sich jedoch auf Betrieben über 500 Hektar innerhalb von drei Saisons. Heu- und Futtermaschinen bedienen weiterhin das kontinentale Grünland, sind aber von stabilen Milch- und Rindfleischbeständen abhängig. Andere Spezialanbaugeräte bleiben fragmentiert. Das Segment veranschaulicht, wie Subventionsregelungen und Datenkompetenz Gewinne in Richtung angetriebener, softwaredefinierter Maschinen innerhalb des weiteren europäischen Landwirtschaftstraktor-Maschinenmarktes verschieben.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Deutschland entfiel 2025 auf 22,20 % des regionalen Umsatzes, jedoch ist das Wachstum moderat. Die Einhaltung der Stufe-V-Vorschriften trieb 2024 den Umsatz zapfwelleneffizienter Ballenpressen um 14 % in die Höhe, doch 340 Millionen EUR (360 Millionen USD) an Händlerbeständen halten die Bestellungen bis 2026 gedämpft. Frankreich sichert sich jährlich Öko-Regelungs-Mittelzuweisungen, die Käufe von Präzisionssägeräten und Spritzgeräten ankurbeln. Die Weizenpreisvolatilität dämpft zwar die Ermessensausgaben, doch Subventionen und Versicherungen mildern die Auswirkungen.

Italiens prognostizierte Wachstumsrate stützt sich auf arbeitssparende Weinbergmaschinen im Piemont, Venetien und in der Toskana, wo die Kosten für manuelle Arbeit 1.200 EUR (1.270 USD) je Hektar übersteigen. Die Lieferungen von Unterreben-Grubber von Maschio Gaspardo bestätigen diesen Trend. Spanien verfolgt ähnliche Maßnahmen in Andalusien und Katalonien im Rahmen einer Subvention, die 40 % der Ausgaben für Ausrüstung erstattet. Das Vereinigte Königreich verzeichnete 2024 einen Umsatzrückgang von 6 %, da sich Betriebe an neue Umweltlandzahlungen anpassten, obwohl Zuschüsse von 58 GBP (73 USD) je Hektar für die spurgebundene Landwirtschaft die Nachfrage nach leichten Grubber stützten.

Die Niederlande werden mit einer CAGR von 7,98 % das schnellste Wachstum der Region verzeichnen. Batterie-Elektrotraktoren sind in dichten Gewächshauscluster im Einsatz, und Stickstoffeffizienzvorschriften erzwingen einen raschen Rollout von teilflächenspezifischen Düngemittelstreuern. Mitteleuropa wächst moderater, da die Betriebsfragmentierung die Amortisierungszeiträume verlängert, doch Großbetriebe in Westpolen und der Tschechischen Republik setzen modernste Anbaugeräte ein. Skandinavien führt Autonomiepiloten an, hervorgehoben durch den Einsatz autonomer Mähgeräte durch Danish Agro, während der Balkan und das Baltikum weiterhin zurückbleiben. Diese Disparitäten zeigen, wie der europäische Landwirtschaftstraktor-Maschinenmarkt sowohl entlang von Technologie- als auch Kaufkraftlinien gespalten ist.

Regulatorisches Umfeld

Der europäische Markt für landwirtschaftliche Traktormaschinen wird durch EU-Typgenehmigungs- und Emissionsvorschriften geprägt, die die Kompatibilität zwischen Traktor und Anbaugerät sowie die Erneuerung von Geräten beeinflussen. Die Mutterverordnung, Verordnung (EU) Nr. 167/2013, bildet die Grundlage für die EU-Typgenehmigung von land- und forstwirtschaftlichen Fahrzeugen, während die Stage-V-Emissionsgrenzwerte für Motoren mobiler Maschinen und Geräte gemäß Verordnung (EU) 2016/1628 festgelegt sind. Dies hält OEMs und Anbaugerätehersteller weiterhin auf Zapfwelleneffizienz, Lasterfassung und Betriebskonformität fokussiert.

Aktuelle Aktualisierungen verschärfen die Anforderungen an Straßensicherheit und Funktionalität für Geräte, die auf öffentlichen Straßen eingesetzt werden, und treiben die Standardisierung in den Mitgliedstaaten weiter voran. Die Verordnung (EU) 2025/14 hat ein harmonisiertes System zur Straßensicherheitszulassung für mobile Maschinen und Geräte eingeführt, die auf öffentlichen Straßen verkehren sollen, wobei zentrale Bestimmungen für Geräte gelten, die nicht vor dem 29. Januar 2028 zugelassen oder in Betrieb genommen wurden. Die Delegierte Verordnung (EU) 2025/1117 der Kommission änderte Anforderungen an Bremsen und funktionale Sicherheit (zur Änderung der Verordnungen (EU) 2015/68 und (EU) 2015/208) und beendete das Inverkehrbringen neuer Traktoren mit Bremssystemen, die nur für Einleitungs-Hydraulikanschlüsse geeignet sind, ab dem 1. Januar 2025, wodurch die Konformitätsprüfungen für Traktoren und kompatible Anbaugeräte verschärft wurden. Auch die Angleichung der Normen wurde im März 2026 vorangetrieben, als der Durchführungsbeschluss (EU) 2026/546 der Kommission Verweise auf neue harmonisierte Normen veröffentlichte, darunter EN 17744:2025 für bestimmte land- und forstwirtschaftliche Maschinen wie Streugeräte, um das Risiko einer Umweltkontamination zu verringern.

Wettbewerbslandschaft

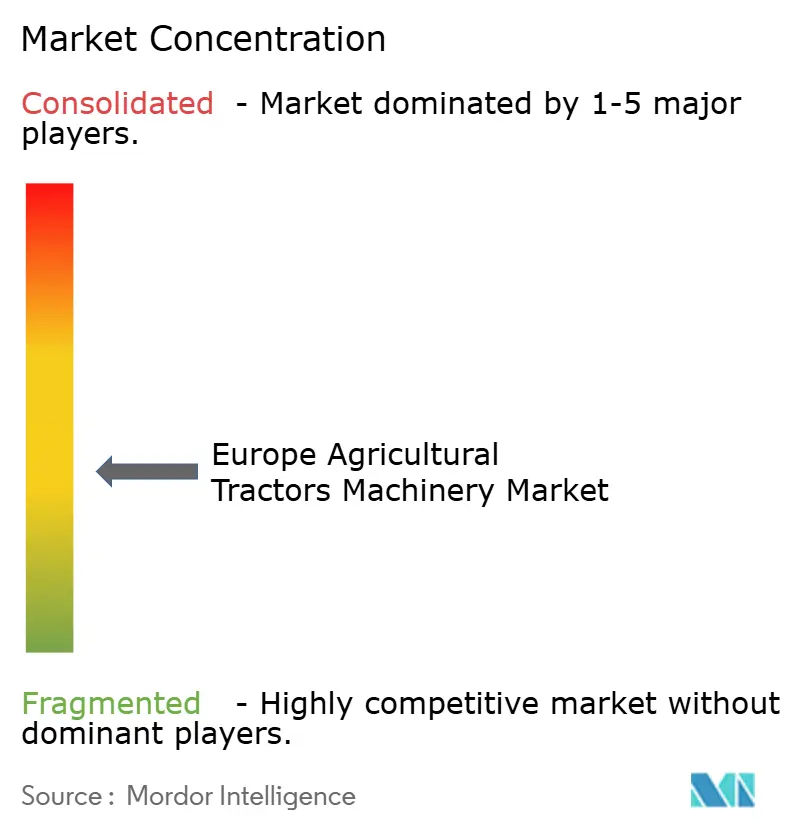

Die fünf größten Anbieter – Deere & Company, CNH Industrial, AGCO Corporation, Kuhn Group und Lemken – halten gemeinsam einen moderaten prozentualen Anteil am Umsatz 2025, womit sich der europäische Landwirtschaftstraktor-Maschinenmarkt in einem mäßig konzentrierten Zustand befindet. Das computer-vision-gestützte See-and-Spray-System von Deere steigerte die Herbizidpräzision und erhöhte die europäischen Lieferungen 2024 um 47 %. Die Raven-Autonomy-Plattform von CNH Industrial verknüpft die Zugbelastung des Anbaugeräts mit der Traktorsteuerung und senkt die Ausgaben für Dieselabgasflüssigkeit um 4 EUR (4,2 USD) je Hektar.

Interoperabilitätslücken bestehen fort, wobei 38 % der vermeintlich ISOBUS-fähigen Anbaugeräte markenübergreifende Tests nicht bestehen. Unterhalb der Spitzengruppe erarbeiten sich Väderstad, Pöttinger, Amazone, Kverneland Group, Horsch und Maschio Gaspardo Anteile in spezifischen Nischen. Väderstad's TopDown TD 600 verbesserte den Feldaufgang von Sommergerste in dänischen Versuchen um neun Prozent und sicherte sich Aufträge von Großbetrieben. Pöttingers Aerosem-Drill zielt auf Elektrotraktorenkäufer mit 22 % geringerem Zugkraftbedarf ab, während Amazone und die Kverneland Group Nachrüstsätze anbieten, die Legacy-Sämaschinen eine ISOBUS-Aufgabensteuerung hinzufügen.

Das französische Startup Ekylibre sammelte Mittel auf, um eine Open-Source-Betriebsmanagementsplattform zu skalieren, die Daten von beliebigen ISO-11783-Anbaugeräten aggregiert, und Deere erwarb eine Minderheitsbeteiligung, um sein Ökosystem zu stärken. Strategische Schritte zeigen, dass Anbieter, die proprietäre Innovation mit offenen Standards verbinden, Vertrauen über gemischte Fuhrparks hinweg innerhalb des europäischen Landwirtschaftstraktor-Maschinenmarktes gewinnen.

Marktführer der europäischen Landwirtschaftstraktor-Maschinenbranche

CNH Industrial N.V.

AGCO Corporation

Kuhn Group

Lemken GmbH & Co. KG

Deere & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf Anbaugeräte- und Zubehörportfolios, die Betrieben helfen, sich für die Öko-Regelungen der GAP 2023-27 zu qualifizieren und die verschärften Sicherheits- und Straßennutzungsanforderungen zu erfüllen, während sie gleichzeitig die Reibung bei der Interoperabilität gemischter Flotten verringern. Da die verbindlichen Öko-Regelungen im aktuellen GAP-Zyklus 25 % der Direktzahlungen in Projekte zur Effizienzsteigerung beim Einsatz von Betriebsmitteln lenken, legen Käufer mehr Gewicht auf präzisionsbereite Werkzeuge wie Geräte für die Aussaat mit variabler Ausbringmenge, ISOBUS-Sprühgeräte und Nachrüstsätze zur Aufgabensteuerung, die veraltete Anbaugeräte in förderfähige Arbeitsabläufe einbinden. Interoperabilität bleibt weiterhin ein praktisches Kaufkriterium, da markenübergreifende Kompatibilitätsprobleme trotz ISOBUS-Kompatibilitätsangaben bestehen bleiben. Diese Lücke begünstigt validierte markenübergreifende Integration, vom Händler installierte Upgrade-Pakete und offene Datenplattformen, die die Einsatzreibung für mittelgroße Betriebe mit gemischten Flotten verringern.

Regulatorisch bedingte Straßensicherheits- und Umweltstandards unterstützen zudem die Nachfrage nach konformen Bremsschnittstellen, straßenverkehrsfähigen Maschinenkonfigurationen und Produktkategorien, die von aktualisierten harmonisierten Normen abgedeckt werden, einschließlich Streugeräten gemäß EN 17744:2025 im Durchführungsbeschluss (EU) 2026/546 der Kommission. Die Verordnung (EU) 2025/14 bringt einheitlichere Zulassungsregeln für mobile Maschinen und Geräte, die für den Verkehr auf öffentlichen Straßen bestimmt sind, vor dem Anwendungsmeilenstein am 29. Januar 2028 für Geräte, die zuvor nicht zugelassen oder in Betrieb genommen wurden, was den Wert von OEM-Dokumentation, Konformitätsprüfungen und Händler-Compliance-Dienstleistungen erhöht. Die kurzfristigen kommerziellen Prioritäten werden zudem von der Branchenstimmung geprägt, wobei CEMA seinen Business Climate Index im Juni 2026 mit -20 Punkten angab. Dieses Umfeld steigert die Attraktivität von Technologien, die die Effizienz beim Einsatz von Betriebsmitteln verbessern und die Servicefähigkeit der Händler stärken (Ersatzteilverfügbarkeit, Nachrüstbarkeit und Betriebszeit), anstatt lediglich die Flotten zu erweitern.

Aktuelle Branchenentwicklungen

- Juni 2026: CNH Industrial eröffnete eine Investition von 21 Millionen EUR an seinem San-Matteo-F&E-Standort in Modena, Italien, mit einem neuen fortschrittlichen virtuellen Simulationsökosystem und einem automatisierten AutoStore-Lager. Das Upgrade zielt auf schnellere Produktentwicklungszyklen und eine verbesserte Ersatzteillieferleistung ab und unterstützt die Integration technologisch fortschrittlicherer Anbaugeräte sowie die Reaktionsfähigkeit im Aftersales-Bereich in Europa.

- September 2025: Horsch stellte in ganz Europa neue Bearbeitungs- und Aussaatmaschinen mit Schwerpunkt auf Effizienz und Präzisionslandwirtschaft vor. Die Einführung stärkte die Wettbewerbsdynamik bei sensorgestützten, datenfähigen Anbaugeräten, da Betriebe ihre Käufe an die Öko-Regelungsanforderungen der GAP anpassten.

- April 2025: New Holland und MASCHIO GASPARDO kündigten eine Zusammenarbeit in Europa zum Vertrieb und zur Lieferung von Anbaugeräten für die Ernteaufbereitung wie Mähwerke, Mähaufbereiter, Zettwender und Kreiselschwader an, zusammen mit der gemeinsamen Entwicklung zukünftiger Produkte unter der technischen Leitung von MASCHIO GASPARDO. Die Vereinbarung stärkte die Vertriebsreichweite für Heu- und Futtergeräte und erhöhte die Taktrate gemeinsam entwickelter Angebote für europäische Händler und landwirtschaftliche Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der europäische Markt für landwirtschaftliche Traktormaschinen als der Umsatz gemessen, der durch den Verkauf von an Traktoren angebauten und von Traktoren gezogenen landwirtschaftlichen Anbaugeräten und Zubehörteilen erzielt wird, die für zentrale Feldarbeiten in ganz Europa eingesetzt werden, angegeben in USD für die genannten Jahre.

Ausschlüsse des Geltungsbereichs: Die Marktgrößenbestimmung schließt eigenständige selbstfahrende Erntemaschinen, nicht-landwirtschaftliche Traktoren sowie Aftersales-Dienstleistungen und Vermietungen aus, sofern diese getrennt vom Verkauf neuer Geräte abgerechnet werden.

Übersicht der Segmentierung

- Nach Maschinentyp

- Pflug- und Bodenbearbeitungsmaschinen

- Pflüge

- Eggen

- Rotationsgrubber und Kultiviergeräte

- Sonstige Pflug- und Bodenbearbeitungsmaschinen

- Pflanzmaschinen

- Sämaschinen

- Pflanzgeräte

- Streuer

- Sonstige Pflanzmaschinen

- Heu- und Futtermaschinen

- Mäher und Mähaufbereiter

- Ballenpressen

- Sonstige Heu- und Futtermaschinen

- Spritzgeräte

- Sonstige Typen

- Pflug- und Bodenbearbeitungsmaschinen

- Nach Land

- Deutschland

- Frankreich

- Italien

- Vereinigtes Königreich

- Spanien

- Niederlande

- Polen

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, bevor die Zahlen durch Interviews weiter ausgearbeitet wurden. Wir stützten uns auf öffentliche und reproduzierbare Datenpunkte wie die Agrar- und Betriebsstrukturstatistiken von Eurostat, die FAOSTAT-Reihen zu Anbauflächen und Landnutzung, politische Mitteilungen der Europäischen Kommission (einschließlich der Umsetzung der GAP und maschinenbezogener Anreize) sowie UNECE- oder ähnliche Sicherheits- und technische Regulierungsreferenzen, die die Gerätewahl beeinflussen.

Auf der Angebots- und Handelsseite haben wir Zoll- und Handelsstatistiken für landwirtschaftliche Maschinenkategorien sowie Veröffentlichungen nationaler Landwirtschaftsministerien und Verbandsaktualisierungen geprüft, die Mechanisierungs- und Ersatzzyklen verfolgen. Geschäftsberichte, Einreichungen und Investorenpräsentationen von Unternehmen wurden ebenfalls genutzt, um Hinweise zur Produktmischung und regionalen Exposition zu bestätigen. Soweit verfügbar, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken, um die Innovationsrichtung zu überprüfen und die Grenzen des ungefähren Umsatzpools abzuschätzen. Diese Desk-Research-Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden verwendet, um Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was gekauft wird, auf welchem Preisniveau und wie schnell Ersatz und Modernisierungen in den wichtigsten europäischen Landwirtschaftssystemen erfolgen. Wir sprachen mit einer Mischung aus OEM-seitigen Funktionen, Händler- und Vertriebsbeteiligten sowie großen landwirtschaftlichen Betrieben und Lohnunternehmern als Käufern, um Annahmen zu Preisgestaltung, Finanzierung und Verfügbarkeit zu überprüfen.

Die Abdeckung wurde über ganz Europa ausgewogen gestaltet, sodass länderspezifische Unterschiede bei Förderzeitpunkten, Emissionskonformität und Anbaumischung berücksichtigt werden konnten, und anschließend genutzt, um Datenlücken zu schließen, die durch öffentliche Statistiken offenblieben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 36 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Marktgrößenbestimmung nutzte einen Top-down-Ansatz, bei dem die landwirtschaftliche Aktivität und die mechanisierten Betriebsabläufe in Europa zu einem Gerätebedarfspool rekonstruiert und anschließend über Preisbänder in Marktwerte übersetzt wurden. Die Ergebnisse wurden anschließend mit selektiven Bottom-up-Näherungen stresstestet, wie etwa stichprobenartigen Preislistenprüfungen, Gesprächen mit Händlern über den Abverkauf sowie Zusammenfassungen von Lieferanten und Vertriebskanälen, wo eine angemessene Abdeckung vorlag.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten das Tempo der Traktorflottenerneuerung, die Anbaugeräte-Ausstattungsraten nach Betriebstyp, die Maschinendurchdringung in Regionen mit hohen Arbeitskosten, der Anteil konformer Stage-V-Geräte im aktiven Bestand sowie länderspezifische Anbau- und Ackerlandtrends, die Werkzeugbreite und Leistungsanforderungen beeinflussen. Die Logik des durchschnittlichen Verkaufspreises wurde behandelt, indem Produktkategorien und Leistungskompatibilität getrennt wurden und anschließend eine moderierte Preisentwicklung angewendet wurde, die mit der Materialinflation, funktionalen Erweiterungen (wie ISOBUS-Bereitschaft) und anreizbezogenem Kaufverhalten übereinstimmt.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit politikbedingte Nachfrageschwankungen und Finanzierungsbedingungen abgebildet werden konnten, ohne die Historie überzuinterpretieren. Die Annahmen wurden an die Erwartungen der Befragten hinsichtlich Förderzyklen, Normalisierung der Händlerbestände und Ersatzzeitpunkten angepasst, und Lücken in kanalbasierten Zusammenfassungen wurden durch konservativ skalierte Erweiterungsfaktoren behandelt, die erst nach einem Abgleich mit unabhängigen Volumensignalen angewendet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Ebenen, sodass große Fehler frühzeitig erkannt und kleine Abweichungen vor der endgültigen Freigabe korrigiert werden. Die Modellergebnisse wurden mit unabhängigen Signalen wie Importtrends für Maschinengruppen, gemeldeten Lieferkommentaren in Einreichungen und länderspezifischen Mechanisierungsindikatoren verglichen, und größere Abweichungen wurden anschließend auf die zugrunde liegenden Eingabeannahmen zurückgeführt und überarbeitet.

Vor der Finalisierung wurden Anomalien von einem weiteren Analysten überprüft, gefolgt von einer abschließenden Plausibilitätsprüfung hinsichtlich Preis-, Volumen- und Wachstumskonsistenz auf Länder- und Regionsebene. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten (wie eine Gesetzesänderung, Wechselkursschwankungen oder eine Störung der Lieferkette), damit die dargestellte Sicht zum Zeitpunkt der Veröffentlichung aktuell bleibt.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für europäische landwirtschaftliche Traktormaschinen mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für diesen Markt stimmen oft nicht überein, da Studien unterschiedliche Abgrenzungen wählen und Preise, Wechselkurse sowie den Zeitpunkt von Aktualisierungen unterschiedlich behandeln. Selbst wenn dieselbe Region genannt wird, kann sich der erfasste Gerätekreis zwischen ausschließlich Traktoren, ausschließlich Traktoranbaugeräten oder einer nicht klar angegebenen gemischten Betrachtung unterscheiden.

Eine häufige Ursache für Abweichungen ist die Art, wie durchschnittliche Verkaufspreise fortgeschrieben werden, da einige Schätzungen eine allgemeine Inflation auf den gesamten Warenkorb anwenden, während andere die Preise konstant halten und nur die Volumina verändern. Eine weitere Streuungsquelle ist der Aktualisierungsrhythmus und der Zeitpunkt der Währungsumrechnung, bei denen eine späte EUR-zu-USD-Umrechnung im Jahresverlauf und erneute Prüfungen der Händlerrabatte den Wert für das laufende Jahr verändern können – eine Prüfung, die in dieser Studie ausdrücklich vor der Veröffentlichung durch Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,20 Mrd. USD (2025) | |

| Globales Databook A | 8,40 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und konzentriert sich auf landwirtschaftliche Traktoren nach Motorleistung, was den erfassten Umfang gegenüber Traktoranbaugeräten und Zubehör verengt, und spiegelt zudem die Preis- und Wechselkursbedingungen von 2023 wider. |

| Regionaler Forschungsverlag B | 12,00 Mrd. USD (2024) | Verankert auf eine Basis von 2024 mit einer reinen Traktorbetrachtung und einem längeren Prognosezeitraum, mit begrenzter Transparenz darüber, wie Anbaugeräte-Ausstattungsraten und Bewegungen der durchschnittlichen Verkaufspreise auf Kategorieebene innerhalb der Gesamtzahl behandelt werden. |

Bei allen drei Werten geht die Streuung hauptsächlich darauf zurück, was im Gerätekorb enthalten ist und welches Jahr für Preisgestaltung und Umrechnung verwendet wird. Indem der Geltungsbereich eng an Traktormaschinen gebunden bleibt und die Preisentwicklung sowie der Zeitpunkt der Währungsumrechnung für das laufende Jahr anhand des Interview-Feedbacks erneut überprüft werden, bleibt die endgültige Zahl leichter mit beobachtbaren Kauf- und Handelssignalen in Einklang zu bringen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des europäischen Landwirtschaftstraktor-Maschinenmarktes im Jahr 2026?

Der Markt wird im Jahr 2026 auf 13,96 Milliarden USD geschätzt.

Wie schnell wird der Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 5,74 % wächst und bis 2031 einen Wert von 18,45 Milliarden USD erreicht.

Welcher Maschinentyp verzeichnet das schnellste Wachstum?

Pflanzmaschinen steigen bis 2031 mit einer CAGR von 7,66 %.

Warum sind die Niederlande der am schnellsten wachsende Ländermarkt?

Dichte Gewächshauscluster, 50 % Kofinanzierung für Präzisionsanbaugeräte und eine frühe Akzeptanz von Elektrotraktoren treiben eine prognostizierte CAGR von 7,98 % an.

Seite zuletzt aktualisiert am: