Landmaschinenmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 193 Milliarden US-Dollar |

| Marktgröße (2031) | 267 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Landmaschinenmarkt Analyse von Mordor Intelligence

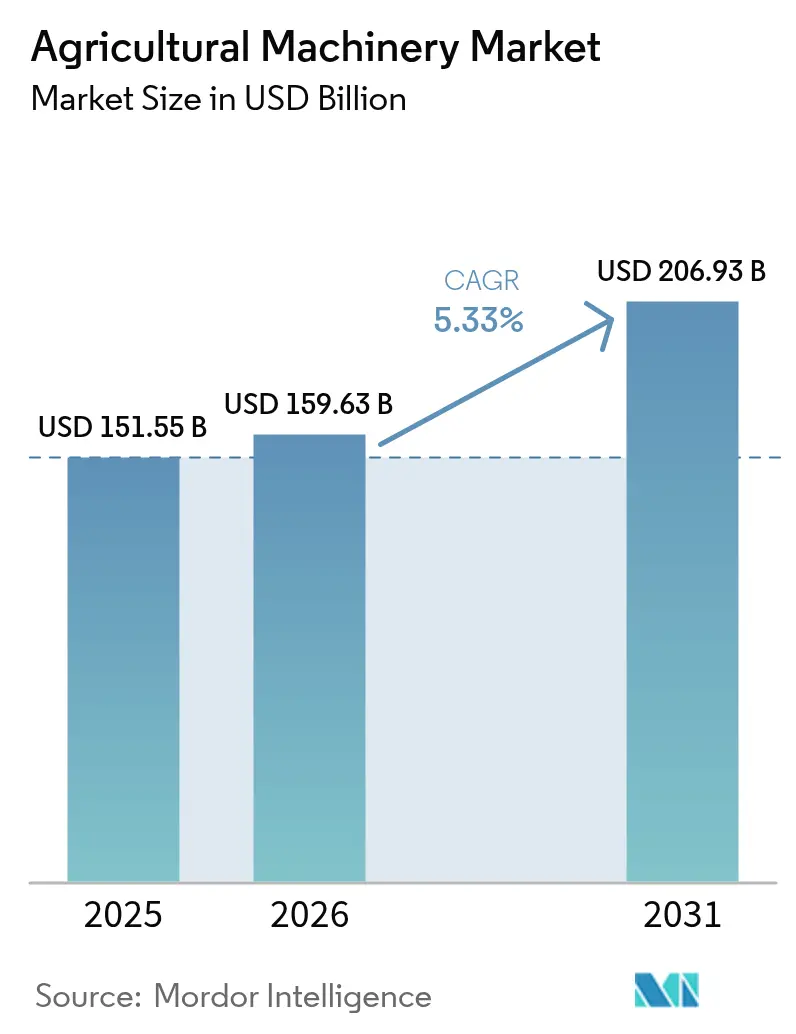

Die Marktgröße des Landmaschinenmarkts wurde im Jahr 2025 auf 151,55 Milliarden USD geschätzt und soll von 159,63 Milliarden USD im Jahr 2026 auf 206,93 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 5,33 % während des Prognosezeitraums (2026–2031). Verstärkte Arbeitskräftemangel, präzisionsgesteuerte Landwirtschaftsstrategien und klimabezogene Anreize stärken gemeinsam die Nachfrage, selbst wenn die Technologie traditionelle Gerätelebenszyklen verändert. Der Landmaschinenmarkt profitiert weiterhin von einem Vorstoß in Richtung autonomer Feldoperationen, elektrischer und hybrider Antriebssysteme sowie datenzentrierter Plattformen, die betriebliche Informationen monetarisieren. Die Wettbewerbspositionierung dreht sich zunehmend um Software-Ökosysteme, während Maschinen-als-Dienstleistung-Modelle die Eintrittsbarrieren in kapitalintensiven Regionen senken. Hersteller, die emissionsarmes Design, Konnektivität und flexible Finanzierung verbinden können, erschließen überproportionale Chancen, da Regierungen Klimaförderung auf langjährige Mechanisierungssubventionen aufschichten.

Wichtigste Erkenntnisse des Berichts

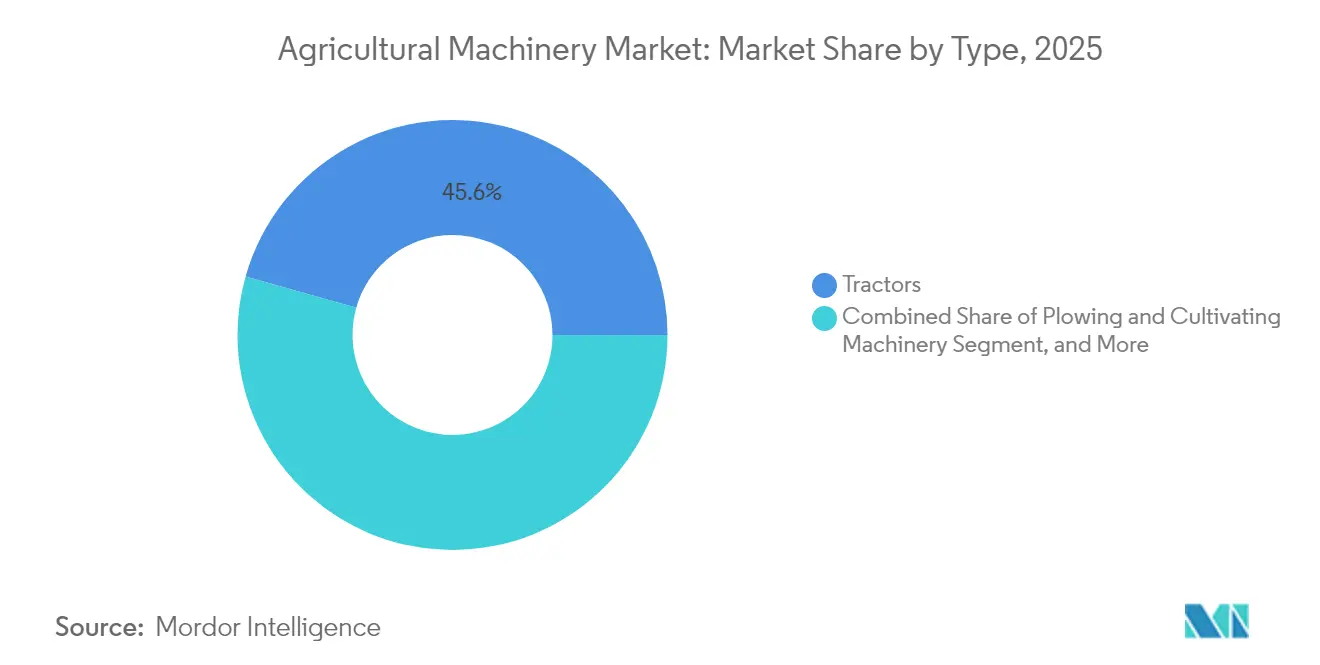

- Nach Typ führten Traktoren den Landmaschinenmarkt mit einem Marktanteil von 45,62 % im Jahr 2025 an. Das Segment wird außerdem voraussichtlich bis 2031 mit einer CAGR von 5,59 % wachsen.

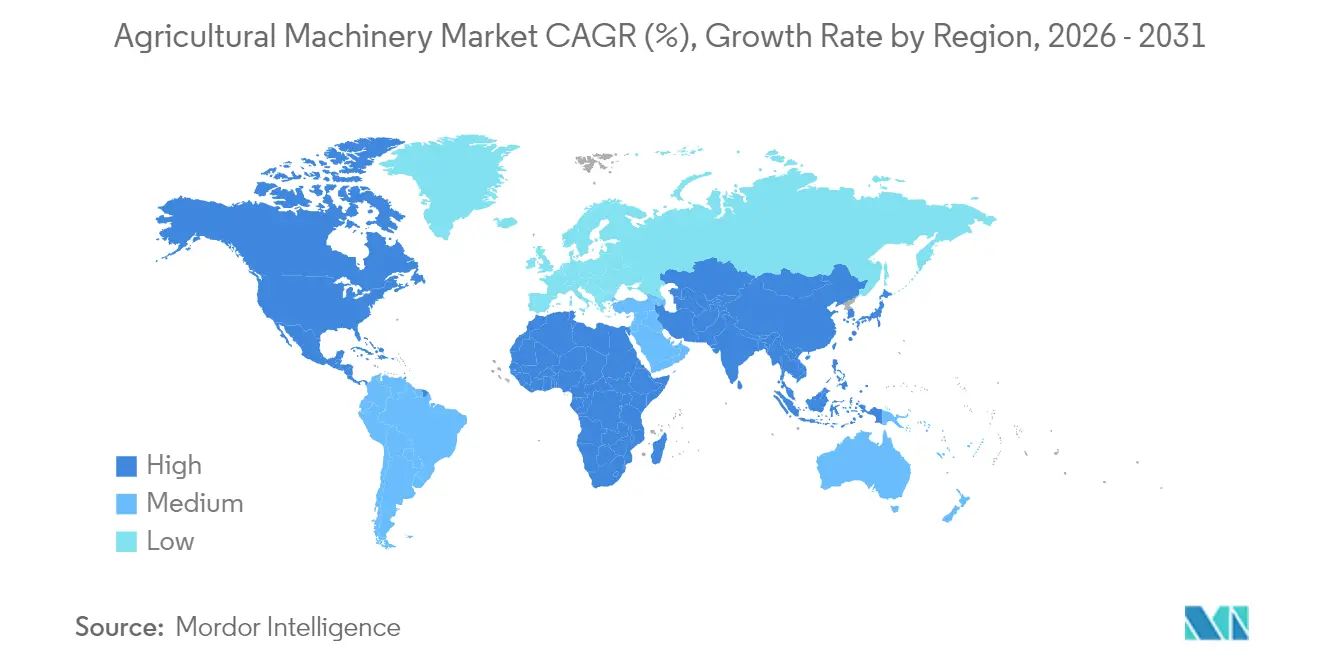

- Nach Geografie hielt Asien-Pazifik einen Anteil von 35,02 % an der Landmaschinenmarktgröße im Jahr 2025, während Nordamerika mit einer CAGR von 7,62 % bis 2031 das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Landmaschinenmarkt-Trends und Einblicke

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Schrumpfender landwirtschaftlicher Arbeitskräftepool in entwickelten und aufstrebenden Volkswirtschaften | +1.5% | Global, mit besonders starker Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Integration von Präzisionslandwirtschaft und IoT- Plattformen | +0.8% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Eskalierende staatliche Subventionen und Steueranreize für landwirtschaftliche Mechanisierung | +0.6% | Global, mit konzentrierten Programmen in Indien, den Vereinigten Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Vertragslandwirtschaft und Maschinen-als-Dienstleistung- Modellen | +0.9% | Asien-Pazifik und Afrika primär, Übergriff auf Südamerika | Langfristig (≥ 4 Jahre) |

| Rückgang der Lithium-Ionen-Batteriekosten ermöglicht elektrifizierte Feldmaschinen | +0.4% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik als Fertigungszentrum | Langfristig (≥ 4 Jahre) |

| Klimabezogene „grüne Konditionalitäts”-Förderung treibt die Einführung emissionsarmer Maschinen an | +0.2% | Europa und Nordamerika als primäre Regionen, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfender landwirtschaftlicher Arbeitskräftepool in entwickelten und aufstrebenden Volkswirtschaften

Arbeitskräftemangel hat sich als primärer Katalysator für die landwirtschaftliche Mechanisierung herausgestellt, wobei entwickelte Volkswirtschaften starke Rückgänge der Erwerbsbevölkerung verzeichnen, die grundlegend die betrieblichen Modelle landwirtschaftlicher Betriebe verändern. Der Agrarsektor der Vereinigten Staaten leidet unter anhaltenden Arbeitskräftemangeln, wobei die Verfügbarkeit von Saisonarbeitskräften seit 2020 um etwa 15 % zurückgegangen ist und die Erzeuger zur beschleunigten Investition in Automatisierung zwingt[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Programm für Umweltqualitätsanreize”, USDA.gov. Diese Arbeitskräftebeschränkung schafft eine strukturelle Nachfragegrundlage für mechanisierte Lösungen, insbesondere bei arbeitsintensiven Tätigkeiten wie Ernte und Präzisionsausbringung. Die demografische Verschiebung hin zur städtischen Beschäftigung in aufstrebenden Volkswirtschaften verstärkt diesen Trend und macht die Mechanisierung nicht nur zu einem Effizienzthema, sondern zu einer betrieblichen Notwendigkeit.

Rasche Integration von Präzisionslandwirtschaft und IoT-Plattformen

Der Landmaschinenmarkt verlagert sich von rein mechanischer Leistung hin zu sensorbasierten Datenplattformen, die agronomische Entscheidungssysteme speisen. Verbundene Geräte erzeugen Maschinentelemetrie, Ertragskarten und Bodendaten, die variablen Algorithmen zugeführt werden und dabei Betriebskosten senken sowie den Ertrag je Hektar steigern. Hersteller monetarisieren diese Daten durch abonnementbasierte Analysen und Module zur vorausschauenden Wartung[2]Quelle: Deere & Company, „Präzisionslandwirtschaftstechnologie”, JohnDeere.com. Die Einführung verbreitet sich am schnellsten in Regionen mit hoher Breitbandabdeckung, doch jüngste Pilotprojekte zur Satellitenkonnektivität schließen Lücken in der ländlichen Versorgung. Interoperabilitätsstandards hinken noch hinterher, was zu Anbieterabhängigkeiten führt, die etablierten Anbietern mit durchgängigen Ökosystemen zugutekommen. Diese Wechselkosten sichern Marktpositionen und ermöglichen es Originalgeräteherstellern (OEM), über Gerätegenerationen hinweg einen höheren Lebenszeitwert zu erzielen. Fortschritte im Edge-Computing reduzieren Latenzen und ermöglichen Echtzeit-Entscheidungsfeedback sowie situative Anpassungen von Ausbringungsempfehlungen.

Eskalierende staatliche Subventionen und Steueranreize für die landwirtschaftliche Mechanisierung

Nationale und regionale Subventionsprogramme verkürzen Amortisationszeiträume und stimulieren Maschinenersatzzyklen. Indiens Unterprogramm zur landwirtschaftlichen Mechanisierung subventioniert bis zu 50 % der Anschaffungskosten, während das Programm für Umweltqualitätsanreize der Vereinigten Staaten im Jahr 2024 speziell 1,5 Milliarden USD für klimafreundliche Geräte bereitstellte. Kaliforniens FARMER-Programm bietet bis zu 80 % Förderung für den Geräteaustausch und zeigt, wie regionale Maßnahmen die Einführungsraten erheblich beschleunigen können[3]Quelle: Luftreinhaltebehörde Kaliforniens, „FARMER-Programmrichtlinien”, arb.ca.gov. Diese Anreize erzeugen Nachfrageschübe, die Lieferketten der Originalhersteller belasten, insbesondere bei Antriebsstrangkomponenten und Mikroelektronik. Der Landmaschinenmarkt erlebt damit eine politisch getriebene Segmentierung, in der regelkonforme Modelle Premiumpreise erzielen.

Expansion von Vertragslandwirtschaft und Maschinen-als-Dienstleistung-Modellen

Maschinen-als-Dienstleistung-Plattformen wandeln prohibitiv hohe Kapitalkosten in handhabbare Stundensätze um und erschließen fortschrittliche Fähigkeiten für Kleinbauern. Hello Tractors Modell mit gemeinsam genutzten Maschinenparks in Afrika senkt den Maschinenaufwand der Nutzer im Vergleich zum Eigentum und steigert die Auslastung, die die Maschinenökonomie verbessert. Hersteller entwickeln Maschinen mit hoher Haltbarkeit und Ferndiagnose, um intensive Mehrbenutzerpläne zu unterstützen. Finanzinstitute bündeln forderungsbesicherte Wertpapiere rund um gemeinsame Maschinenparks und senken so die Kapitalkosten für Dienstleister. Der Landmaschinenmarkt erweitert damit seine Kundenbasis auf Dienstleistungsunternehmer, nicht nur auf Anbauer, und schafft einen Sekundärmarkt für aufgearbeitete Einheiten, wenn Flottenlebenszyklen enden.

Hemmfaktoranalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Steigende Kapitalausgaben für hochwertige intelligente Maschinen | -0.7% | Global, mit besonders starker Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits- und Dateneigentumsbedenken | -0.5% | Nordamerika und Europa als primäre Regionen, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Begrenzte ländliche Lade- und Betankungsinfrastruktur für elektrische und Wasserstofftraktoren | -0.4% | Global, mit schwerwiegenden Einschränkungen in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei autonomen Feldoperationen | -0.3% | Nordamerika und Europa primär, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapitalausgaben für hochwertige intelligente Maschinen

Fortschrittliche autonome Traktoren und Präzisionsplattformen sind gegenüber mechanischen Gegenstücken mit Preisaufschlägen verbunden, was die Einführung bei kleinen und mittleren Betrieben dämpft. Zinserhöhungen verteuern die Kreditaufnahme und verlängern die Amortisationszeiträume über typische Ernteertragszyklen hinaus. Leasing- und Abonnementmodelle mildern die Schmerzpunkte, sind jedoch in vielen Schwellenländern noch unterentwickelt. Banken verfügen häufig nicht über Sicherheitenrahmen für softwaregesteuerte Restwerte, was die Finanzmittelverfügbarkeit weiter einschränkt. Infolgedessen beobachtet der Landmaschinenmarkt ein Zweitempomodell, bei dem Großbetriebe schnell modernisieren, während ressourcenschwache Anbauer Upgrades verschieben, was die Ertragsdifferenzen zwischen den Betriebsgrößen vergrößert.

Cybersicherheits- und Dateneigentumsbedenken

Im Jahr 2023 verzeichnete der Agrarsektor 167 Ransomware-Vorfälle, von denen viele über kompromittierte Telematikschnittstellen ihren Ursprung hatten. Angreifer zielen auf Gerätesteuerungsmodule ab, um Anbauer während kritischer Erntezeitfenster zu erpressen. Die Dateneigentumsrechte bleiben unklar, und Maschinentelemetrie liegt häufig auf Servern der Originalhersteller, was Bedenken hinsichtlich Datenschutz und Wettbewerbsinformationen aufwirft. Regulierungsbehörden entwerfen Leitlinien, doch die Harmonisierung hinkt hinterher und setzt Landwirte grenzüberschreitenden rechtlichen Unsicherheiten aus. Originalhersteller verwenden steigende Forschungs- und Entwicklungsbudgets für Verschlüsselung und Angriffserkennung – Kosten, die letztlich in Gerätepreise einfließen. Diese Risiken erzeugen Einführungszögern, das das kurzfristige Wachstum im Landmaschinenmarkt für vernetzte Lösungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Traktoren festigen ihre Dominanz durch technologische Transformation

Traktoren erwirtschafteten im Jahr 2025 einen Marktanteil von 45,62 % im Landmaschinenmarkt und verzeichnen eine CAGR-Prognose von 5,59 % bis 2031, was belegt, dass grundlegende Gerätekategorien Nischeninnovationen noch übertreffen können. Die Landmaschinenmarktgröße für Hochleistungstraktoren – solche mit mehr als 100 PS – erzielte Premiumpreise aufgrund von Merkmalen wie autonomer Lenkung und auf maschinellem Lernen basierender Gerätesteuerung. Kompakttraktoren bedienen Hobbybauernhöfe und diversifizierte Gartenbaubetriebe und verbreitern die demografische Reichweite. Die S7-Serie von John Deere nutzt KI-gestützte Getreidekontrolle, um die Ernteeffizienz zu steigern und den Ertrag zu optimieren. Präzisionszeilenmodelle integrieren variable Aussaatraten und lösen die Grenzen zwischen Maschinentechnik und Agronomie auf. Die Roadmaps der Originalhersteller signalisieren eine weitere Konvergenz durch die Einbettung anwendungsspezifischer Sensoren, die Cloud-Analysen speisen und den Regelkreis bei der innersaisonalen Entscheidungsfindung schließen.

Zweitrangige Kategorien zeigen differenzierten Schwung, der mit Nachhaltigkeits- und Arbeitseffizienzzielen verbunden ist. Pflug- und Bodenbearbeitungsmaschinen verzeichnen eine stabile Nachfrage, da sich konservierende Bodenbearbeitungsverfahren ausbreiten und intensive Bearbeitungsgänge durch einzelne Vertikalbodenbearbeitungsgänge ersetzt werden, die die Bodenstruktur erhalten. Pflanzmaschinen profitieren von Vakuumeinzelkornsägeräten und GPS-Positionsgenauigkeit, die einen gleichmäßigen Feldaufgang fördern. Mähdrescher integrieren Echtzeit-Ertragserfassung und Feuchtigkeitsmessung und ermöglichen so eine optimierte Getreidelogistik während der Ernte. Heu- und Futtermaschinen nutzen Sensornetzwerke zur Standardisierung von Feuchtigkeitsgehalten und sichern so den Futterwert für wachsende Milchwirtschaftsbetriebe. Das Bewässerungssegment verzeichnet ein hohes regionales Wachstum, da die klimatische Variabilität zunimmt. Sensorgesteuerte Kreisberegner liefern standortspezifische Wassermengen, schonen knappe Ressourcen und erfüllen Subventionskriterien. Gemeinsam verankern diese Innovationen die Expansion in mehreren Segmenten des Landmaschinenmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Landmaschinenmarktanteil von 35,02 %, gestützt durch Mechanisierungsprogramme, die den Traktorerwerb subventionieren und Produktivitätssteigerungen auf zersplitterten Flächenbeständen fördern. Indien setzt staatliche Zuschüsse ein, die die Gerätepreise um die Hälfte senken, während Chinas Markt elektrifizierte Modelle vorantreibt, um nationale Kohlenstoffziele zu erreichen. Japan ist Vorreiter bei kompakten Roboterlösungen, die für seine durchschnittliche Betriebsgröße von unter 2 Hektar geeignet sind, und bietet damit eine Vorlage für andere flächenknappe Nationen. Originalhersteller investieren in lokalisierte Fertigung, um Einfuhrzölle zu umgehen und umfangreiche Kundendienst-Umsatzpools zu erschließen.

Nordamerika verzeichnet bis 2031 mit einer CAGR von 7,62 % das schnellste Wachstum, da große Agrarbetriebe die Präzisionslandwirtschaft ausbauen und autonome Lösungen einführen. Die Landmaschinenmarktgröße in den Vereinigten Staaten ist auf Hochleistungssegmente ausgerichtet, in denen Renditeverhältnisse telematikgestützte Betriebszeitsteigerungen begünstigen. Staatliche Programme wie EQIP erstatten Präzisionsaufrüstungen, was die finanziellen Anreize verstärkt. Kanadische Anbauer setzen auf Direktsaatverfahren, was die Nachfrage nach spezialisierten Sägeräten und Ernterückstandsmanagement-Werkzeugen steigert. Robuste Händlernetzwerke unterstützen die schnelle Technologieverbreitung und Teileverfügbarkeit und stärken damit die Kundenbindung an etablierte Marken.

Europas Entwicklung konzentriert sich auf Emissionskonformität und Kohlenstoffbudgetierung. Die Gemeinsame Agrarpolitik knüpft die Subventionsberechtigung an Öko-Regelungen und lenkt Landwirte in Richtung emissionsarmer Traktoren und intelligenter Feldspritzen. Skandinavische Nationen erproben Wasserstofftraktoren mit staatlich geförderten Betankungskorridoren. Südeuropa priorisiert wassereffizienten Bewässerungsanlagen zur Kompensation von Dürremustern, während Osteuropa europäische Kohäsionsfonds nutzt, um Maschinenparks zu modernisieren. Südamerika konzentriert sich auf Hochkapazitätsmaschinen für Soja und Zuckerrohr, obwohl wirtschaftliche Volatilität periodische Kaufzurückhaltung auslöst. Regionen des Nahen Ostens und Afrikas stärken Lebensmittelsicherheitsagenden, indem sie konzessionäre Finanzierungen in die Basismechanisierung und gemeinsame Servicezentren lenken, die den Landmaschinenmarkt in unterversorgten ländlichen Zonen erschließen.

Wettbewerbslandschaft

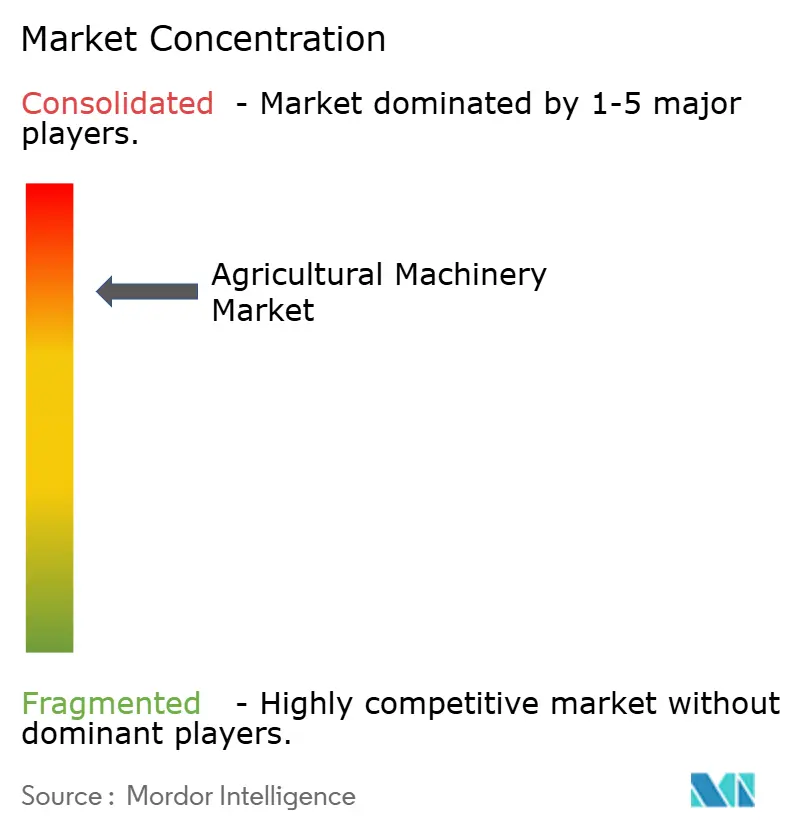

Der Landmaschinenmarkt weist eine konsolidierte Konzentration auf, wobei die fünf größten Unternehmen einen erheblichen Anteil am Gesamtumsatz halten. Trotz dieser Konsolidierung schaffen kürzere Innovationszyklen jedoch Chancen für disruptive Neueinsteiger. Etablierte Unternehmen wie Deere & Company, CNH Industrial N.V. und AGCO Corporation nutzen erhebliche Forschungs- und Entwicklungsbudgets, um KI, Autonomie und emissionsarme Antriebssysteme in ihre bestehenden Plattformen zu integrieren. Sie betonen Differenzierung durch gebündelte digitale Agronomie-Dienstleistungen, die Kunden an proprietäre Ökosysteme binden. Händlernetzwerke entwickeln sich zu Datenknotenpunkten und bieten Firmware-Updates sowie vorausschauende Wartung, die die Gerätelebensdauer und wiederkehrende Einnahmen verlängern.

Strategische Akquisitionen beschleunigen die Erweiterung von Fähigkeiten. Die Übernahme von CLAAS KGaA mbH India durch Yanmar im Jahr 2024 erweitert die Mähdrescherherstellung und vertieft die Präsenz im weltgrößten Traktormarkt. Im Februar 2025 schloss AGCO Corporation eine Teile- und Vertriebspartnerschaft mit SDF S.p.A., um seine Marktreichweite in Europa zu erweitern. Im Jahr 2025 verpflichtete sich CNH Industrial N.V. zur Investition von 55 Millionen USD, um die mexikanische Produktion auszubauen, Lieferkettenunterbrechungen zu mindern und Lieferzeiten nach Nordamerika zu verkürzen. Unterdessen sammelten im Juli 2024 Elektrotraktoren-Start-ups wie Monarch Tractor Risikokapital, um Null-Abgas-Lösungen zu kommerzialisieren, die den sich verschärfenden Offroad-Emissionsvorschriften Kaliforniens entsprechen. Softwarezentrierte Akteure entwickeln Nachrüstsätze, die Altmodelle auf halbautonomen Betrieb umrüsten und damit Dienstleistungseinnahmen etablierter Anbieter untergraben.

Die Wettbewerbsdifferenzierung konzentriert sich zunehmend auf Cybersicherheitsnachweise und Datenschutzzusicherungen, wobei die ISO-18497-Zertifizierung zur Voraussetzung für den Markteintritt wird. Originalhersteller verfolgen offene API-Strategien, um Drittanbieter-App-Entwickler anzuziehen und gleichzeitig die Kontrolle über Kernalgorithmen zu behalten. Preisstrategien verbinden Hardwareverkäufe mit gestaffelten Software-Abonnements, glätten die Umsatzrealisierung und wirken dem zyklischen Gerätebedarf entgegen. Im Zuge der Konsolidierung spezialisieren sich mittelständische Hersteller entweder auf Nischenkulturen oder verhandeln Technologielizenzen, um wettbewerbsfähig zu bleiben und die Vielfalt im Landmaschinenmarkt zu erhalten.

Marktführer der Landmaschinenbranche

Deere & Company

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

Mahindra & Mahindra Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Deere & Company stellte sein autonomes Bodenbearbeitungssystem der nächsten Generation vor, ausgestattet mit 16 Kameras und fortschrittlichen KI-Verarbeitungsfähigkeiten, die vollständig autonome Feldoperationen ohne menschliche Aufsicht ermöglichen. Das System stellt einen bedeutenden Fortschritt in der landwirtschaftlichen Automatisierung dar und positioniert Deere & Company an der Spitze der Entwicklung autonomer Landwirtschaftstechnologie.

- Januar 2025: Kubota Corporation präsentierte auf der CES 2025 seine elektrische Mehrzwecktraktor-Serie mit Lithium-Ionen-Batterietechnologie und Präzisionslandwirtschaftsintegration. Die Einführung unterstreicht Kubottas Bekenntnis zur Elektrifizierung und positioniert das Unternehmen im wachsenden Segment nachhaltiger Landwirtschaftsgeräte.

- August 2024: Yanmar Co., Ltd. schloss die Übernahme der CLAAS India Private Limited zu einem nicht offengelegten Betrag ab und benannte das Unternehmen in Yanmar Agricultural Machinery India Private Limited um. Die Übernahme verschafft Yanmar Fertigungskapazitäten für Mähdrescher und stärkt seine Präsenz im indischen Landmaschinenmarkt.

Globaler Landmaschinenmarkt Berichtsumfang

Landmaschinen umfassen Maschinen und Werkzeuge, die auf Feldern für verschiedene landwirtschaftliche Tätigkeiten eingesetzt werden, darunter Ernte, Pflügen, Bewässerung und Pflanzung. Der Landmaschinenmarkt ist nach Typ in Traktoren, Pflug- und Bodenbearbeitungsmaschinen, Pflanzmaschinen, Bewässerungsmaschinen, Erntemaschinen, Heu- und Futtermaschinen und sonstige Typen sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika segmentiert. Der Bericht bietet die Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Traktoren | Motorleistung | Weniger als 40 PS |

| 40 PS–99 PS | ||

| Mehr als 100 PS | ||

| Traktortyp | Kompakttraktoren | |

| Gebrauchstraktoren | ||

| Zeilenpflanzentraktoren | ||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | |

| Eggen | ||

| Kultivatoren und Bodenfrässmaschinen | ||

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | ||

| Pflanzmaschinen | Drillmaschinen | |

| Pflanzmaschinen | ||

| Streuer | ||

| Sonstige Pflanzmaschinen | ||

| Erntemaschinen | Mähdrescher | |

| Feldhäcksler | ||

| Sonstige Erntemaschinen | ||

| Heu- und Futtermaschinen | Mähaufbereiter | |

| Ballenpressen | ||

| Sonstige Heu- und Futtermaschinen | ||

| Bewässerungsmaschinen | Sprinklerberegnung | |

| Tropfbewässerung | ||

| Sonstige Bewässerungsmaschinen | ||

| Sonstige Typen | ||

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Traktoren | Motorleistung | Weniger als 40 PS |

| 40 PS–99 PS | |||

| Mehr als 100 PS | |||

| Traktortyp | Kompakttraktoren | ||

| Gebrauchstraktoren | |||

| Zeilenpflanzentraktoren | |||

| Pflug- und Bodenbearbeitungsmaschinen | Pflüge | ||

| Eggen | |||

| Kultivatoren und Bodenfrässmaschinen | |||

| Sonstige Pflug- und Bodenbearbeitungsmaschinen | |||

| Pflanzmaschinen | Drillmaschinen | ||

| Pflanzmaschinen | |||

| Streuer | |||

| Sonstige Pflanzmaschinen | |||

| Erntemaschinen | Mähdrescher | ||

| Feldhäcksler | |||

| Sonstige Erntemaschinen | |||

| Heu- und Futtermaschinen | Mähaufbereiter | ||

| Ballenpressen | |||

| Sonstige Heu- und Futtermaschinen | |||

| Bewässerungsmaschinen | Sprinklerberegnung | ||

| Tropfbewässerung | |||

| Sonstige Bewässerungsmaschinen | |||

| Sonstige Typen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Landmaschinenmarkts?

Der Landmaschinenmarkt wird im Jahr 2026 auf 159,63 Milliarden USD geschätzt.

Wie schnell wächst die Nachfrage nach autonomen Traktoren?

Traktoren mit autonomen Funktionen wachsen bis 2031 mit einer CAGR von 5,59 %, da Arbeitskräftemangel die Automatisierung beschleunigt.

Welche Region verzeichnet das schnellste Wachstum bei der Einführung von Landmaschinen?

Nordamerika verzeichnet das höchste Wachstum mit einer CAGR von 7,62 %, angetrieben durch Anreize für Präzisionslandwirtschaft und Großbetriebe.

Warum gewinnen Maschinen-als-Dienstleistung-Plattformen an Bedeutung?

Modelle mit gemeinsamem Zugang senken die Maschinenkosten für Kleinbauern um bis zu 70 % und ermöglichen die Technologieeinführung ohne große Kapitalaufwendungen.

Wie formen Umweltpolitiken die Maschineninnovation?

Klimabezogene Subventionen in der Europäischen Union und den Vereinigten Staaten priorisieren emissionsarme Traktoren und intelligente Feldspritzen und lenken die Forschungs- und Entwicklungsaktivitäten der Originalhersteller in Richtung elektrischer und Wasserstoff-Antriebssysteme.

Seite zuletzt aktualisiert am: