Größe und Marktanteil des europäischen Baumaschinenverleihmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

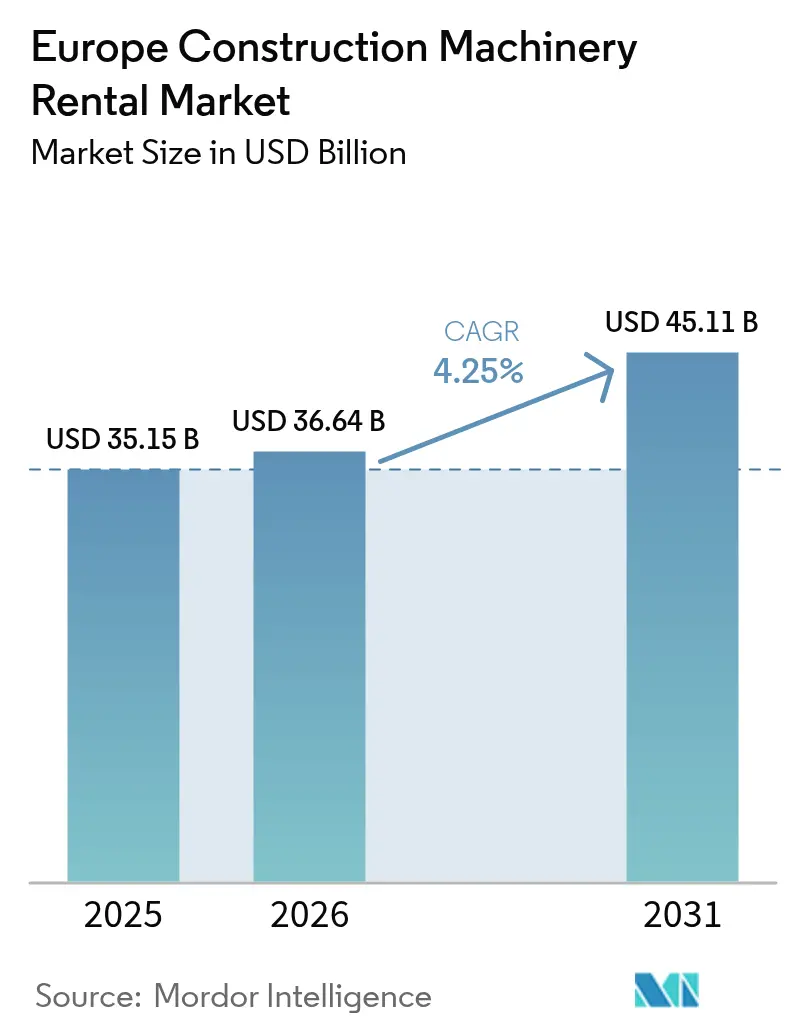

| Marktgröße im Basisjahr (2025) | 35.15 Milliarden US-Dollar |

| Marktgröße (2026) | 36.64 Milliarden US-Dollar |

| Marktgröße (2031) | 45.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Baumaschinenverleihmarkts durch Mordor Intelligence

Die Größe des europäischen Baumaschinenverleihmarkts wird voraussichtlich von 35,15 Milliarden USD im Jahr 2025 auf 36,64 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,25 % über den Zeitraum 2026–2031 einen Wert von 45,11 Milliarden USD erreichen. Dieser stetige Anstieg spiegelt die robuste Nachfrage nach Mietmaschinen, wachsende Vereinbarungen im Rahmen von Ausrüstung-als-Dienstleistung-Modellen sowie emissionsgetriebene Flottenerneurungen in der gesamten Region wider. Der europäische Baumaschinenverleihmarkt profitiert von EU-geförderten Infrastrukturkonjunkturprogrammen, raschen Elektrifizierungsvorschriften und ESG-gebundenen Finanzierungen, die die Kapitalkosten für nachhaltige Flotten senken. Betreiber priorisieren telematikgestützte Auslastungsgewinne, während Regierungen die Nachfrage durch grüne Verkehrskorridore und digitale Konnektivitätsprojekte stärken. Die Wettbewerbsintensität nimmt zu, da OEMs eigene direkte Vermieteinheiten gründen, traditionelle Vermietungskonzerne paneuropäische Akquisitionen beschleunigen und digitale Marktplätze Such- und Transaktionskosten für Auftragnehmer senken.

Wesentliche Erkenntnisse des Berichts

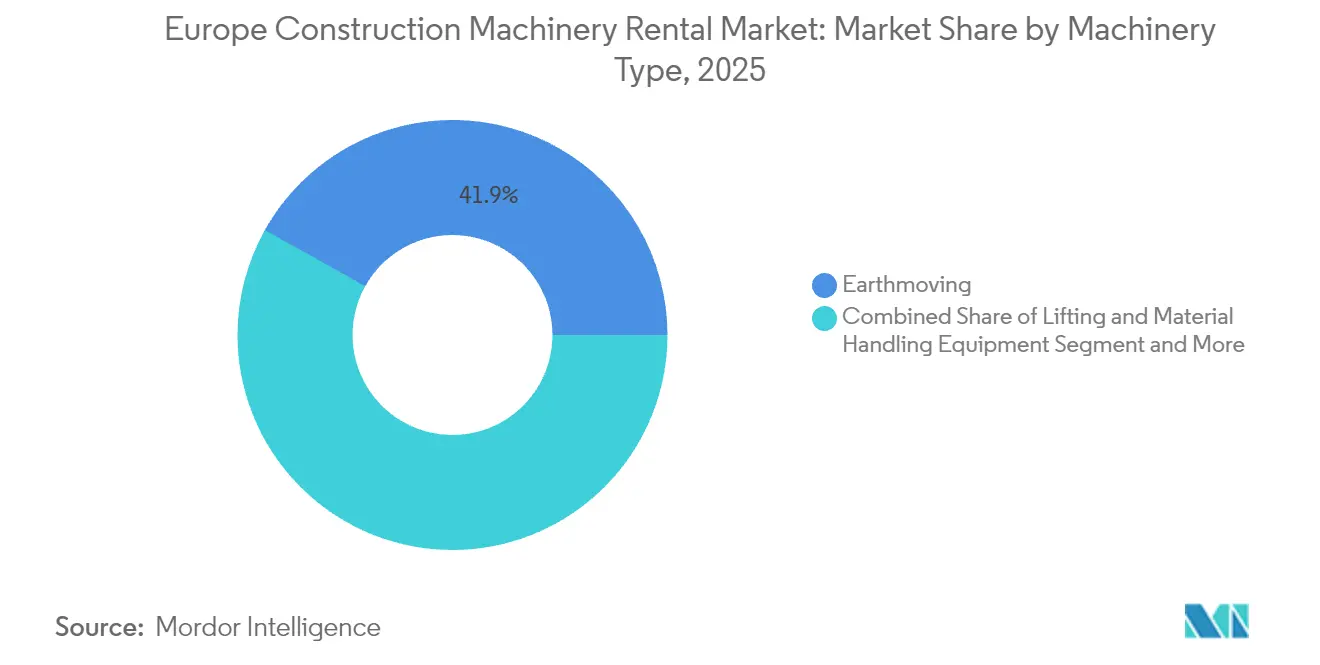

- Nach Maschinentyp führten Erdbewegungsmaschinen mit einem Marktanteil von 41,88 % am europäischen Baumaschinenverleihmarkt im Jahr 2025; bis 2031 wird ein Wachstum mit einer CAGR von 4,55 % prognostiziert.

- Nach Antriebsart hielten Hydrauliksysteme im Jahr 2025 einen Anteil von 77,95 % am europäischen Baumaschinenverleihmarkt, während vollständig elektrische Alternativen bis 2031 mit einer CAGR von 11,85 % expandieren.

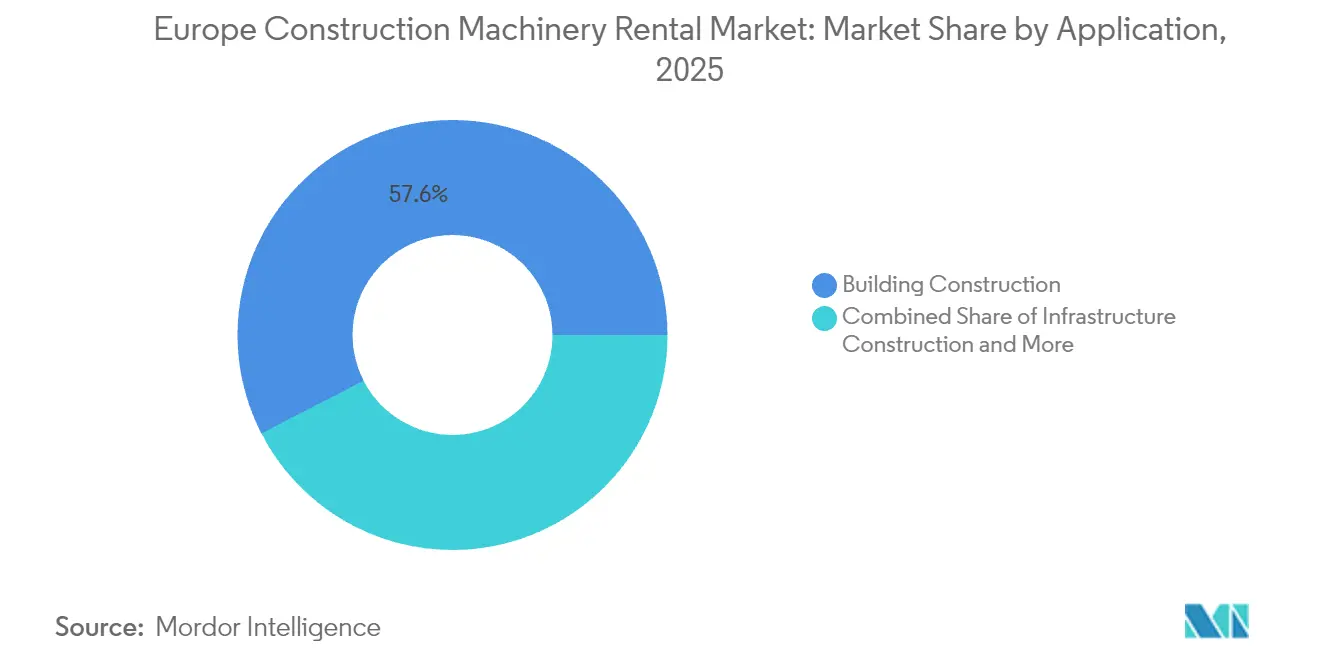

- Nach Anwendung entfiel auf den Hochbau im Jahr 2025 ein Anteil von 57,56 % an der Größe des europäischen Baumaschinenverleihmarkts, mit einem prognostizierten Wachstum von 4,62 % CAGR bis 2031.

- Nach Nutzlastkapazität entfielen auf Maschinen im mittleren Leistungsbereich im Jahr 2025 47,35 % des europäischen Baumaschinenverleihmarkts; Leichtbetriebseinheiten verzeichneten mit 5,08 % CAGR zwischen 2026 und 2031 das schnellste Wachstum.

- Geografisch dominierte Deutschland mit einem Marktanteil von 24,52 % am europäischen Baumaschinenverleihmarkt im Jahr 2025, während Spanien mit 5,05 % CAGR bis 2031 die höchste Wachstumsrate aufwies.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Baumaschinenverleihmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der EU-Infrastrukturkonjunkturprogramme | +1.2% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Flottenelektrifizierungsvorschriften | +0.8% | EU-weit mit früher Einführung in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Ausrüstung-als-Dienstleistung-Modellen | +0.7% | Konzentriert in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Finanzierung zur Senkung der CAPEX | +0.6% | Westeuropa mit Ausweitung nach Osten | Mittelfristig (2–4 Jahre) |

| EU-Taxonomie-Fokus auf Berichte zu eingebettetem CO₂ | +0.4% | EU-weit mit Spillover auf das Vereinigte Königreich und die Schweiz | Langfristig (≥ 4 Jahre) |

| Modulare Vor-Ort-Stromerzeugungseinheiten | +0.3% | Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der EU-Infrastrukturkonjunkturprogramme (nach 2025)

Die Europäische Investitionsbank hat bis 2030 1,1 Billionen EUR für klimakonforme Infrastruktur bereitgestellt, was einen anhaltenden Anstieg bei der Vermietung von Baggern, Straßenfertigern und Turmdrehkranen auslöst, da Projekte im Bereich Verkehrs- und Digitalkorridore anlaufen [1]„EIB-Gruppen-Klimabank-Fahrplan 2021–2025,”, Europäische Investitionsbank, eib.org. Deutschland unternimmt einen entschlossenen Vorstoß zur Modernisierung seiner Infrastruktur und digitalen Kapazitäten. Es wurde ein erhebliches Investitionspaket zur Modernisierung von Verkehrsnetzen und zur Beschleunigung der digitalen Transformation in den kommenden Jahren bereitgestellt, das eine Nachfrage nach spezialisierten Erdbewegungsmaschinenflotten erzeugt. Anders als in früheren Zyklen betonen aktuelle Mittelzuweisungen erneuerbare Energien und den Glasfaserausbau, was Verleihunternehmen dazu zwingt, Nischenmaschinen wie Kabelpflüge und Windturbinenmontagekrane bereitzustellen. Knappe Verfügbarkeit erhöht die Auslastungsraten und steigert die kurzfristige Preisgestaltung. Durch Konjunkturprogramme ausgelöste Verbindungen strahlen auch auf den privaten Wohnungsbau und gewerbliche Bauten rund um aufgewertete Verkehrsknotenpunkte aus.

Beschleunigte Flottenelektrifizierungsvorschriften

Das Fit-für-55-Paket der Europäischen Kommission fordert eine Emissionsreduzierung von 55 % bis 2030 und zwingt Verleihunternehmen dazu, von Diesel- auf Batterie- und Wasserstoffantriebe umzuschwenken [2]„Grüne Darlehen gewinnen im europäischen Ausrüstungssektor an Bedeutung,”, Redaktion Financial Times, ft.com. JCBs Wasserstoffmotorenprogramm, das derzeit in 11 Ländern erprobt wird, veranschaulicht die Reaktion der OEMs. Frühanwender in Schweden und Norwegen nutzen Subventionen, um höhere Anschaffungspreise auszugleichen und Premiumtarife an Auftragnehmer weiterzugeben, die in emissionsfreie Zonen eintreten möchten. Das Mandat stimuliert Parallelinvestitionen in Ladeinfrastruktur, Technikerumschulung und digitale Überwachungssysteme, was die Kapitalintensität erhöht, aber die Lebenszykluskosten senkt.

ESG-gebundene Finanzierung zur Senkung der CAPEX

Banken haben begonnen, Verleihunternehmen, die CO₂-Kennzahlen und Elektrifizierungsfahrpläne offenlegen, mit Zinsnachlässen von 25 bis 50 Basispunkten zu belohnen, wodurch die Flottenanschaffungskosten sinken. Loxam Group integrierte Nachhaltigkeits-KPIs in eine Mehrwährungs-Revolving-Kreditlinie, die sich über 1.091 Standorte erstreckt, und schaffte damit Kapital für Großbestellungen elektrischer Minibagger. Bevorzugte Zinssätze vergrößern die Kostenlücke zwischen großen, datenreichen Akteuren und kleineren Wettbewerbern und beschleunigen unbeabsichtigt die Konsolidierung, da gut finanzierte Käufer ältere Flotten aufkaufen, die reif für die Elektrifizierung sind.

EU-Taxonomie-Fokus auf Berichterstattung zu eingebettetem CO₂

Ab 2024 müssen große Bauunternehmen Scope-3-Emissionen aus gemieteten Geräten gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen offenlegen. Die Nachfrage konzentriert sich daher auf Flotten mit bewährten CO₂-Abrechnungssystemen, was Verleihunternehmen dazu veranlasst, jede Einheit mit CO₂-Kennzahlen von der Herstellung bis zur Entsorgung zu versehen. Anbieter ohne digitale Rückverfolgbarkeit riskieren den Ausschluss von Ausschreibungslisten, insbesondere bei öffentlich finanzierten Projekten, die an strenge Grünkriterien gebunden sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel für Maschinenbediener | -1.1% | Westeuropa am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Umsetzung der NRMM-Stufe-V-Normen | -0.9% | EU-weit mit ungleichmäßiger Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Überangebot an gebrauchten Diesel-Altgeräten | -0.6% | Westeuropa mit Ausbreitung nach Osten | Langfristig (≥ 4 Jahre) |

| Hohe Nachrüstkosten für Telemetrie | -0.4% | Reife Verleihungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Umsetzung der NRMM-Stufe-V-Normen

Die NRMM-Stufe-V-Vorschriften für nicht straßengebundene mobile Maschinen traten 2019 in Kraft, jedoch variiert die Strenge der Sanktionen von Mitgliedstaat zu Mitgliedstaat, was Verleihflotten dazu zwingt, doppelte Compliance-Standards zu bewältigen. Unternehmen, die grenzüberschreitend tätig sind, verursachen steigende Logistik- und Nachrüstungskosten, um sicherzustellen, dass jede Einheit den strengsten lokalen Anforderungen entspricht.

Überangebot auf dem Sekundärmarkt durch veraltete Dieselfahrzeuge

Rasche politische Veränderungen und städtische Niedrigemissionszonen senken die Restwerte von Dieselbaggern, Ladern und Generatoren und zwingen Verleihunternehmen mit Altflotten zu beschleunigten Abschreibungen. Unternehmen verlagern Einheiten in Regionen mit weniger strengen Vorschriften oder akzeptieren vergünstigte Exportverkäufe, die die Bilanzkraft schwächen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Dominanz der Erdbewegungsmaschinen treibt Elektrifizierung voran

Erdbewegungsmaschinen machten im Jahr 2025 41,88 % des Marktanteils am europäischen Baumaschinenverleihmarkt aus, und diese Kategorie wird bis 2031 mit einer CAGR von 4,55 % wachsen. Bagger, insbesondere Kettenvarianten, dominieren den schweren Ingenieurbau, während Radmodelle den städtischen Verkehr unterstützen. Kompaktlader gewinnen bei Sanierungsprojekten an Bedeutung, die kompakte Wendigkeit erfordern. Motorgrader und Planiergeräte erhalten durch Osteuropas expandierende Autobahnkorridore eine anhaltende Nachfrage. Die Größe des europäischen Baumaschinenverleihmarkts im Bereich Erdbewegungsmaschinen ist auch ein Brennpunkt für Elektrifizierungspiloten wie Hitachis 1,7-Tonnen-Elektrobagger, der für den Marktstart 2027 geplant ist.

Das Elektrifizierungstempo des Segments beschleunigt sich, da Auftragnehmer die innerstädtischen Emissionsobergrenzen einhalten wollen, ohne Kompromisse bei der Leistung einzugehen. OEMs experimentieren mit austauschbaren Akkupacks, um Ladeausfallzeiten zu minimieren, und Verleihunternehmen setzen mobile Ladegeräte ein, um die Auslastung hochzuhalten. Erstklassige Verleihunternehmen bündeln Erdbewegungsmaschinen-Pakete mit Vor-Ort-Stromerzeugungseinheiten, um aus integrierten Angeboten einen höheren Mehrwert zu schöpfen.

Nach Antriebsart: Elektrische Disruption beschleunigt sich trotz Hydraulikdominanz

Hydrauliksysteme behielten im Jahr 2025 einen Anteil von 77,95 % an der Größe des europäischen Baumaschinenverleihmarkts aufgrund ihrer bewährten Zuverlässigkeit und eines weitreichenden Servicenetzwerks. Doch rein elektrische Antriebe verzeichnen eine CAGR von 11,85 %, unterstützt durch nordische Subventionen und wachsende städtische Niedrigemissionszonen. Diesel-Elektrisch-Hybride bieten einen Übergangspfad und ermöglichen Kraftstoffeinsparungen ohne Reichweitenangst auf abgelegenen Baustellen.

Der europäische Baumaschinenverleihmarkt zeigt unterschiedliche Einführungskurven je nach Geräteklasse. Kompaktbagger und Scherenbühnen wechseln als erste, da die Batterieenergiedichte nun einen Vollschichtbetrieb unterstützt. Schwerere Geräte warten auf Festkörperbatterien der nächsten Generation oder Wasserstoffbrennstoffzellen, wo JCBs laufende Versuche langfristiges Potenzial signalisieren. Verleihunternehmen sichern sich durch die Beschaffung modularer Flotten ab, die zwischen Diesel- und Elektroantrieben wechseln können.

Nach Anwendung: Hochbau erhält Wachstumsdynamik aufrecht

Der Hochbau absorbierte im Jahr 2025 57,56 % der Marktnachfrage und expandiert mit einer CAGR von 4,62 %, da Europa Wohnraumdefizite und die Neugestaltung von Gewerbeflächen angeht. Wohnbauprojekte profitieren von staatlichen Kreditgarantien und vereinfachten Genehmigungsverfahren für bezahlbare Wohneinheiten. Gewerbliche Bauherren modernisieren Gebäude mit flexiblen Grundrissen und Smart-Building-Funktionen, was die Nachfrage nach Scherenbühnen und Teleskopstaplern antreibt. Industrielle Erweiterungen im Zusammenhang mit dem Nearshoring von Elektronik und Pharmazeutika halten die Geräteauslastung stabil.

Der Infrastrukturbau ist die zweitgrößte Anwendung, angetrieben durch EU-Verkehrskorridore, Netzausbau und Breitbandrollout. Der Bau erneuerbarer Energieanlagen erfordert margenstarke Vermietungen für spezialisierte Krane und Bohrgeräte. Bergbau und Steinbruch bleiben klein, aber stabil, während die Vermietung für Katastrophenhilfe saisonal bei schweren Überschwemmungen und Waldbränden ansteigt.

Nach Nutzlastkapazität: Leichtbetriebs-Wachstum spiegelt städtische Einschränkungen wider

Mittelbetriebseinheiten hielten im Jahr 2025 einen Anteil von 47,35 % und bieten eine Balance aus Vielseitigkeit und Transportkosteneffizienz. Leichtbetriebsmaschinen verzeichnen jedoch mit 5,08 % CAGR das schnellste Wachstum, da dicht besiedelte Städte Gewichts- und Lärmbeschränkungen einführen, die kompakte Lader, Minibagger und elektrische Scherenbühnen begünstigen. Auftragnehmer schätzen vereinfachte Zulassungsverfahren und niedrigere Anforderungen an die Bedienerkompetenz. Schwerbetriebsvermietungen bestehen weiterhin für Großprojekte, sehen sich jedoch einem Planungsrisiko ausgesetzt, das an Genehmigungsvorlaufzeiten gebunden ist.

Das Wachstum im Leichtbetriebs-Segment steht auch im Einklang mit Sanierungsmaßnahmen und Nachrüstprogrammen im Rahmen des EU-Green-Deals, der energieeffiziente Gebäudemodernisierungen betont, die kompakte Innenraumgeräte erfordern. Große Verleihunternehmen reagieren mit städtisch ausgerichteten Flotten und Logistikzentren für die letzte Meile, die Lieferzeiten verkürzen.

Geografische Analyse

Deutschland führte den europäischen Baumaschinenverleihmarkt im Jahr 2025 mit einem Anteil von 24,52 %, angetrieben durch eine leistungsstarke Industriebasis und ein Infrastrukturengagement von 269,6 Milliarden EUR bis 2027, das die Nachfrage nach Erdbewegungsmaschinen- und Straßenbauvermietungen aufrechterhält. Strenge Dieselverbote in Großstädten fördern zudem die frühe Einführung elektrischer Minibagger und helfen Verleihunternehmen, Premiumtarife zu sichern. Spanien zeigt die schnellste CAGR von 5,05 %, gestützt durch Modernisierungen der Tourismusinfrastruktur und Projekte zur Nutzung erneuerbarer Energien, die durch EU-Kohäsionsfonds unterstützt werden. Spanische Verleihunternehmen nutzen flexible Kreditprogramme, um Flotten schnell zu modernisieren.

Frankreich und Italien halten bedeutende Volumina durch Bahnmodernisierungen und seismische Sanierungsprogramme. Das Vereinigte Königreich beeinflusst trotz seines Status außerhalb der EU die Flottenströme, da Unternehmen in saisonalen Flauten Geräte über den Ärmelkanal umdeployieren. Nordische Länder wie Schweden setzen Maßstäbe bei der Einführung emissionsfreier Geräte und der digitalen Baustellenkonnektivität. Polen und die Tschechische Republik bieten Expansionskorridore für paneuropäische Verleihketten, die von EU-finanzierten Autobahn- und Energieprojekten profitieren. Die östlichen Grenzgebiete sehen sich geopolitischer Unsicherheit ausgesetzt, doch der inländische Bauboom stützt weiterhin die lokale Verleihungsnachfrage. Panregionale Anbieter balancieren Flotten über diese Märkte hinweg aus, um Saisonalität auszugleichen: Sie verlagern Heizgeräte und Generatoren für Winterbauten nach Süden und rotieren dann Arbeitsbühnen für Sommersanierungen nach Norden. Regulatorische Heterogenität erfordert eine dynamische Asset-Allokation, um den Leerlauf nicht konformer Einheiten zu vermeiden.

Regulatorisches Umfeld

Die EU-Maschinenkonformität wechselt von der Maschinenrichtlinie (2006/42/EG) zur Maschinenverordnung (EU) 2023/1230, deren Anwendung ab dem 20. Januar 2027 beginnt. Die Verordnung verschärft die wesentlichen Gesundheits- und Sicherheitsanforderungen für auf dem EU-Markt bereitgestellte Maschinen und erhöht die Dokumentationsanforderungen für softwaregestützte Sicherheitsfunktionen, einschließlich Cyber-Sicherheitsbestimmungen für vernetzte Geräte, die von Vermietflotten genutzt werden.

Für die grenzüberschreitende Flottenmobilität schafft die Verordnung (EU) 2025/14 (angenommen am 19. Dezember 2024, in Kraft ab Januar 2025) einen EU-weiten Rahmen für die Typgenehmigung und Einzelgenehmigung hinsichtlich der Sicherheit im Straßenverkehr von mobilen Maschinen für den Einsatz außerhalb von Straßen, wobei zentrale Bestimmungen ab dem 29. Januar 2028 anwendbar werden. Daneben aktualisiert die Kommission weiterhin das Grundgerüst der harmonisierten Normen, einschließlich des Durchführungsbeschlusses (EU) 2026/546 der Kommission (März 2026). Dies betrifft Kategorien wie Erdbewegungsmaschinen und Krane und prägt die Beschaffungsspezifikationen sowie die von professionellen Flottenbetreibern geforderten Konformitätsnachweise.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt bei OEMs und Komponentenlieferanten (Motoren, Hydraulik, Batterien, Telematik und Anbaugeräte) und verläuft dann über nationale Händler und Servicepartner zu Vermietflottenbesitzern, die Beschaffung, Compliance und Lebenszyklusoptimierung (Wartung, Aufarbeitung, Weiterverkauf/Export) übernehmen. OEMs verstärken das direkte Engagement im Vermietgeschäft und bündeln Aftermarket-Support, während sich die Anbaugeräte-Ökosysteme weiter differenzieren. Eine Lieferungsvereinbarung aus dem Jahr 2025, die engcon-Tiltrotatoren als bevorzugte Option innerhalb der Händlerkanäle von Hitachi Construction Machinery (Europe) positioniert, veranschaulicht diesen Ansatz.

Nachgelagert monetarisieren Vermietunternehmen die Auslastung über Filialnetze und digitale Kundenportale, unterstützt von Transport- und Logistikanbietern sowie Serviceteams vor Ort. Flottenerneuerung und Emissionsvorgaben prägen die vorgelagerte Nachfrage, wobei große, länderübergreifend tätige Vermieter Großaufträge vergeben (zum Beispiel investierte Boels Rental im Februar 2025 in 700 neue JCB-Maschinen) und Ersatzteilverfügbarkeit, Technikerschulung sowie Batterie- und Ladebereitschaft für elektrifizierte Kompaktgeräte verlangen. Zu den Endnutzern zählen Bau- und Tiefbauunternehmen sowie spezialisierte Projektbetreiber, und ausschreibungsgetriebene Berichtsanforderungen erhöhen den Wert der Telematikdatenerfassung, der CO2-Berichterstattung und einer länderübergreifend standardisierten Dokumentation.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Baumaschinenverleihmarkt

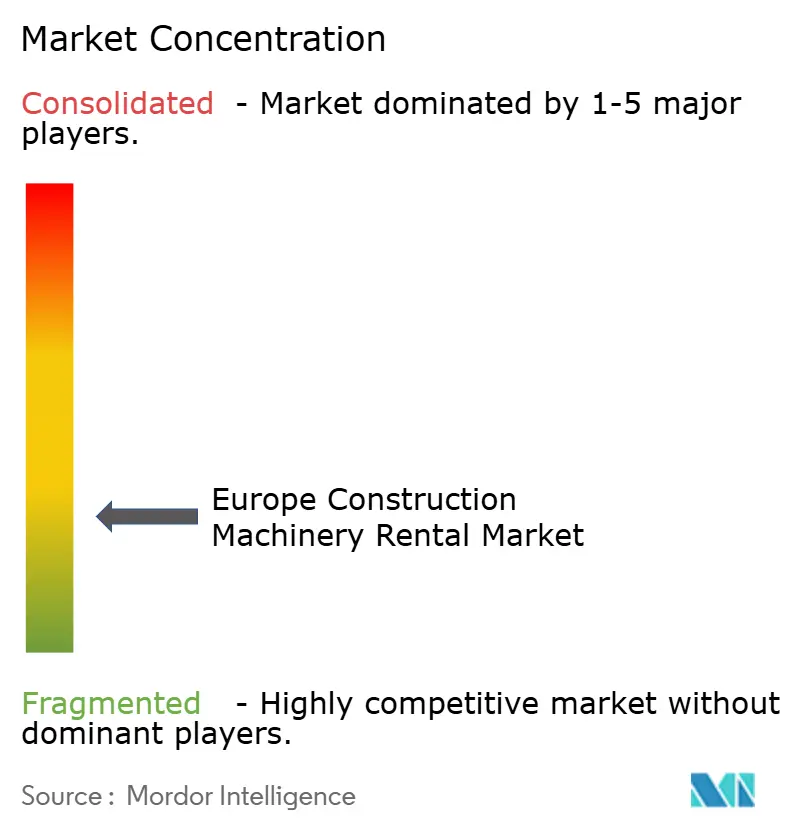

Der europäische Baumaschinenverleihmarkt bleibt fragmentiert, zeigt jedoch eine zunehmende Konsolidierung. Loxam Group erzielte 2024 einen Umsatz von 2,6 Milliarden EUR über 1.091 Standorte[3]„Universelles Registrierungsdokument 2025,”, Loxam Group, loxam.com, erneuerte seine Revolving-Kreditlinie mit Nachhaltigkeits-KPIs, die die Finanzierungskosten für die elektrische Flottenexpansion senken. Sunbelt Rentals, Teil der Ashtead Group, setzt sein akquisitorisches Wachstum fort, um eine transkontinentale Plattform aufzubauen, die eine groß angelegte Beschaffungsbündelung und Telematikdaten ermöglicht. Derweil testen OEMs wie Volvo CE direkte Vermietungsangebote, die potenziell Vermittler bei Premium-Technologieeinheiten verdrängen könnten.

Die digitale Differenzierung intensiviert sich, da Unternehmen Kundenportale einführen, die Echtzeit-Gerätestandorte, CO₂-Dashboards und automatisierte Rückgabe-Workflows bieten. Algorithmen zur vorausschauenden Wartung reduzieren Ausfallzeiten und stärken Serviceverträge, was zu stabileren Kundenbeziehungen führt. Prototypen autonomer Geräte, wie John Deeres nachrüstbarer Gelenkmuldenkipper, der auf der CES 2025 vorgestellt wurde, weisen auf eine Zukunft hin, in der Verleihunternehmen neben Hardware-Leasingverträgen auch Softwarelizenzen aushandeln. Wettbewerbsvorteile hängen zunehmend von Datenanalytik, Finanzierungsagilität und regionaler Compliance-Expertise ab, nicht allein von der bloßen Flottengröße.

Marktführer der europäischen Baumaschinenverleihbranche

LOXAM SAS

Kiloutou Group

Ashtead Group (Sunbelt Rentals)

Boels Rental

Caterpillar Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die grenzüberschreitende Expansion in unterversorgte Regionen und angrenzende Kategorien wird zunehmend sichtbar, unterstützt durch angekündigte M&A- und Finanzierungsaktivitäten im Jahr 2026. Kiloutou trat durch die Übernahme von KDM Hire (angekündigt im April 2026) in den irischen Markt ein und zielt dabei auf Nachfrage aus Infrastruktur-, Energie- und Rechenzentrumsprojekten ab, während die DWS Group eine Beteiligung an dem britischen Unternehmen Flannery Plant Hire (Juni 2026) erwarb. Diese Transaktionen deuten auf Chancen im Bereich der Netzverdichtung (Filialen, Servicereichweite und Logistik) sowie einer breiteren Produktverfügbarkeit für länderübergreifend tätige Bauunternehmer hin.

Compliance-gesteuerte Flottenmodernisierung und Datenbereitschaft schaffen zudem monetarisierbare Serviceschichten über die tägliche oder wöchentliche Vermietung hinaus. Die ab dem 20. Januar 2027 anwendbare Maschinenverordnung (EU) 2023/1230 erhöht den Wert konformer Dokumentation und des sicheren Betriebs vernetzter Maschinen. Die Verordnung (EU) 2025/14, anwendbar ab dem 29. Januar 2028, ergänzt einen harmonisierten Genehmigungsweg für den Straßenverkehr von mobilen Maschinen außerhalb von Straßen, der Reibungsverluste bei der länderübergreifenden Flottenumverteilung verringern kann. Da die CSRD-getriebene Scope-3-Transparenz Bauunternehmer bereits dazu veranlasst, Emissionsangaben zu Geräten anzufordern, können Vermietanbieter, die Telematik, Wartungsnachverfolgbarkeit und CO2-Dashboards standardisieren, sich in öffentlichen Ausschreibungen und Ausschreibungen großer Bauunternehmer differenzieren und Equipment-as-a-Service-Pakete erweitern, die Verfügbarkeitszusagen und Vor-Ort-Support umfassen.

Aktuelle Branchenentwicklungen

- Mai 2026: Sunbelt Rentals schloss die Übernahme von Reliant Asset Management (Aries Building Systems) im Wert von 650 Millionen USD ab und erweiterte damit sein Angebot um modulare Raumlösungen. Die Übernahme erweitert den adressierbaren Vermietmarkt auf Infrastruktur- und Industriestandorten, indem temporäre Raumlösungen mit Geräten und Dienstleistungen kombiniert werden. Sie verbessert zudem die Cross-Selling-Dichte bei Großprojekten.

- April 2026: Kiloutou kündigte den Eintritt in den irischen Markt durch die Übernahme von KDM Hire an und gewann dadurch lokale Größenvorteile in Nordirland und der Republik Irland. Die Übernahme unterstützt die branchenübergreifende Projektnachfrage (Infrastruktur, Energie und Rechenzentren) und stärkt Kiloutous Fähigkeit, grenzüberschreitende Kunden mit einem dichteren Filial- und Servicenetz zu bedienen.

- Mai 2024: Die Robert Baran Crane Group Petrolift kündigte eine Erweiterung ihrer Kranflotte um 21 neue Grove-Allradkrane an. Die zusätzliche Hebekapazität verbessert die Verfügbarkeit für komplexe Industrie- und Bauhebungen und spiegelt weiterhin Investitionen in hochwertige, spezialisierte Vermietflotten wider.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt definiert als die Umsatzerlöse aus der Vermietung von Baumaschinen an Bauunternehmer und andere Nutzer in ganz Europa, in der Regel auf Tages-, Wochen- oder Monatsbasis, wobei sich die Gebühren nach Geräteklasse und Auslastung richten.

Ausgeschlossen sind Gerätekäufe, langfristiges Finanzierungsleasing sowie die meisten Kosten für Bedienpersonal vor Ort, sofern diese als separate Dienstleistung abgerechnet werden.

Übersicht der Segmentierung

- Nach Maschinentyp

- Erdbewegungsmaschinen

- Bagger

- Kettenbagger

- Radbagger

- Lader

- Kompaktlader

- Radlader

- Baggerlader

- Motorgrader

- Planiergeräte

- Bagger

- Hebe- und Materialumschlagsgeräte

- Krane

- Mobilkrane

- Turmdrehkrane

- Teleskopstapler

- Arbeitsbühnen

- Krane

- Straßenbaumaschinen

- Straßenfertiger

- Straßenwalzen

- Asphaltmischanlagen

- Sonstige Maschinentypen

- Erdbewegungsmaschinen

- Nach Antriebsart

- Hydraulik

- Diesel-Elektrisch-Hybrid

- Vollelektrisch

- Wasserstoffbrennstoffzelle

- Nach Anwendung

- Hochbau

- Wohnungsbau

- Gewerbebau

- Industriebau

- Infrastrukturbau

- Straßen- und Autobahnbau

- Schienenverkehr

- Flughafenbau

- Energieinfrastruktur

- Bergbau und Steinbruch

- Katastrophen- und Notfallhilfe

- Sonstige Anwendungen

- Hochbau

- Nach Nutzlastkapazität

- Leichtbetrieb (unter 3 Tonnen)

- Mittelbetrieb (3–10 Tonnen)

- Schwerbetrieb (10–30 Tonnen)

- Schwerstbetrieb (über 30 Tonnen)

- Nach Land

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Niederlande

- Schweden

- Polen

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen des Modells festzulegen und die Bautätigkeit auf Länderebene zu verankern. Wir stützten uns auf öffentliche Veröffentlichungen und statistische Reihen wie den Eurostat-Bauproduktionsindex und Preisindizes, nationale Statistikbehörden, Veröffentlichungen der European Rental Association sowie Indikatoren zur Straßeninfrastruktur der Europäischen Kommission.

Wir prüften außerdem Änderungen der von EU-Institutionen veröffentlichten Sicherheits- und Emissionsvorschriften, da Compliance-Anforderungen die Kostenstrukturen der Flotten und damit die Vermietpreise beeinflussen können. Daneben nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Filialnetze, Flottenmix und Auslastungskommentare in den wichtigsten europäischen Märkten abzubilden. Soweit verfügbar, zogen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Import- und Exportdaten auf Sendungsebene sowie Patentdatenbanken heran, um die Dynamik der Lieferanten und die Richtung der Gerätetechnologie gegenzuprüfen. Die hier aufgeführten Sekundärquellen sind beispielhaft, und wir nutzten auch weitere öffentliche Dokumente und Datenreihen, um Ergebnisse zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen konzentrierten sich darauf zu bestätigen, wie sich die Vermietnachfrage in wichtigen Ländern verhält und wie die Preisgestaltung bei sich ändernder Auslastung und Flottenverfügbarkeit gehandhabt wird. Wir sprachen mit Führungskräften von Vermietunternehmen, Depot- und Betriebsleitern, Einkaufs- und Flottenplanern sowie Nutzern auf Bauunternehmerseite, um typische Mietdauern, Preislisten im Vergleich zur tatsächlich realisierten Preisgestaltung sowie die Aufteilung zwischen Großprojekten und lokalen Aufträgen zu bestätigen. Da es sich um einen länderübergreifenden Markt handelt, wurden die Eingaben über die wichtigsten Regionen Europas hinweg validiert, sodass Ländergewichtungen und Saisonalitätsmuster nicht einfach angenommen wurden.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 16% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-Down-Aufbau des Nachfragepools, der die Bautätigkeit mit dem Bedarf an vermietbaren Geräten verknüpft, und wandelt diese Nachfrage anschließend anhand von Auslastungs- und Preislogik in Vermietumsätze um. Trends bei der Bauproduktion auf Länderebene, Infrastrukturbeginne, Richtung des Wohnungsbauzyklus und Stimmung der Bauunternehmer wurden als Frühindikatoren für die Vermietintensität behandelt. Um das Modell an die tatsächliche Arbeitsweise von Vermietbetreibern anzupassen, nutzten wir zudem Flottenauslastungsbereiche, durchschnittliche Mietdauer sowie die Mixverschiebung zwischen Erdbewegungs-, Hebe- und Straßengeräten als praktische Eingabegrößen.

Anschließend überprüften wir die Gesamtsummen anhand ausgewählter Bottom-up-Prüfungen, etwa durch das Zusammenführen offengelegter Vermietumsätze sichtbarer Marktteilnehmer, die Stichprobenerhebung täglicher und monatlicher Preislisten für gängige Geräteklassen sowie die Anwendung realistischer Auslastungswerte zur Näherung des Umsatzes je Einheit. Bei unvollständigen Unternehmensangaben wurden Lücken durch länderbezogene Skalierung auf Basis von Filialnetzen, Kommentaren zum Flottenalter und bekannten Projektpipelines geschlossen und erst nach Bestätigung der Richtung durch Interviewrückmeldungen angepasst.

Für die Prognose nutzten wir überwiegend Szenarioanalysen, da die europäischen Vermietmärkte stark von Zinssätzen, dem Zeitpunkt öffentlicher Ausgaben und der Vergabe von Großprojekten abhängen können. Jedes Szenario wurde an einen kleinen Satz messbarer Treiber gekoppelt, und die Annahmen wurden mit Experten erneut getestet, bevor die endgültigen Jahreswerte festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich Entwicklungen der Bauproduktion, berichteten Kommentaren zum Vermietumsatz und Veränderungen bei Auslastung und Preisdiskussionen aus Interviews. Wirkte ein Länderergebnis mit diesen Signalen inkonsistent, überprüften wir die Treiber erneut und überarbeiteten die Eingabegrößen, bevor eine zweite Analystenprüfung vor der endgültigen Freigabe erfolgte.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa starken Verschiebungen der Bautätigkeit oder wichtigen regulatorischen Änderungen mit Auswirkungen auf die Flottenwirtschaft. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sicht auf Basis der neuesten Datenveröffentlichungen erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des europäischen Baumaschinenvermietungsmarktes mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu diesem Markt stimmen häufig nicht überein, da die Abgrenzung des Anwendungsbereichs unterschiedlich gezogen wird und die Umrechnung von Aktivität in Vermietumsatz auf unterschiedliche Weise erfolgt. Abweichungen entstehen, wenn eine Quelle die gesamte Gerätevermietung mit angrenzenden Kategorien vermischt oder wenn die zu Europa gezählten Länder unterschiedlich erfasst werden.

Filialnetzabdeckung, Auslastungskommentare und Prüfungen der Bauproduktion auf Länderebene sind die Belege, die die Schätzung von Mordor Intelligence fest an den reinen Vermietumsatz von Baumaschinen in den abgedeckten europäischen Ländern binden, statt breiteres Maschinenleasing oder Nicht-Bau-Vermietungen einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 35,15 Mrd. USD (2025) | |

| Branchenverband A | 36,30 Mrd. USD (2025) | Spiegelt häufig den breiteren Umsatz der Gerätevermietung in 17 europäischen Ländern wider und kann Nicht-Bau-Vermietkategorien einschließen, was den Gesamtwert über eine reine Baumaschinen-Abgrenzung hinaus anhebt. |

| Branchenübergreifender Datensatz B | 150,00 Mrd. USD (2026) | Verwendet eine breite Definition der Maschinenvermietungs- und Leasingbranche für ganz Europa, die Büro-, Transport- und andere Gerätetypen einschließen kann, weshalb sie nicht direkt mit der Baumaschinenvermietung vergleichbar ist. |

Die Streuung ergibt sich hauptsächlich daraus, wie eng die Vermietaktivität definiert wird und wie Europa länderweise erfasst wird. Wenn der Anwendungsbereich auf die Baumaschinenvermietung beschränkt bleibt und die Eingabegrößen auf Auslastung, Mietdauer und Bauproduktion zurückgeführt werden, wird die resultierende Zahl leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des europäischen Baumaschinenverleihmarkts?

Der Markt wird im Jahr 2026 auf 36,64 Milliarden USD geschätzt und soll bis 2031 45,11 Milliarden USD erreichen.

Wie schnell wächst die Nachfrage nach elektrischen Baumaschinen in Europa?

Vollelektrische Antriebe im europäischen Baumaschinenverleihmarkt expandieren bis 2031 mit einer CAGR von 11,85 % und übertreffen damit alle anderen Antriebsarten.

Welches Land führt die europäischen Gerätevermietungen nach Umsatz an?

Deutschland hatte im Jahr 2025 einen Anteil von 24,52 % am europäischen Baumaschinenverleihmarkt – der größte nationale Anteil.

Welches Maschinensegment hat den größten Verleihanteil?

Erdbewegungsmaschinen hielten im Jahr 2025 41,88 % des Verleiherlöses und werden voraussichtlich bis 2031 dominant bleiben.

Warum übernehmen Verleihunternehmen Ausrüstung-als-Dienstleistung-Modelle?

Fachkräftemangel, die Nachfrage nach Verfügbarkeitsgarantien und der Bedarf an digitaler Überwachung fördern gebündelte Angebote, die Maschinen, zertifizierte Bediener und Wartung in einem Vertrag kombinieren.

Seite zuletzt aktualisiert am: