Europa Landwirtschaftlicher Mikrobieller Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

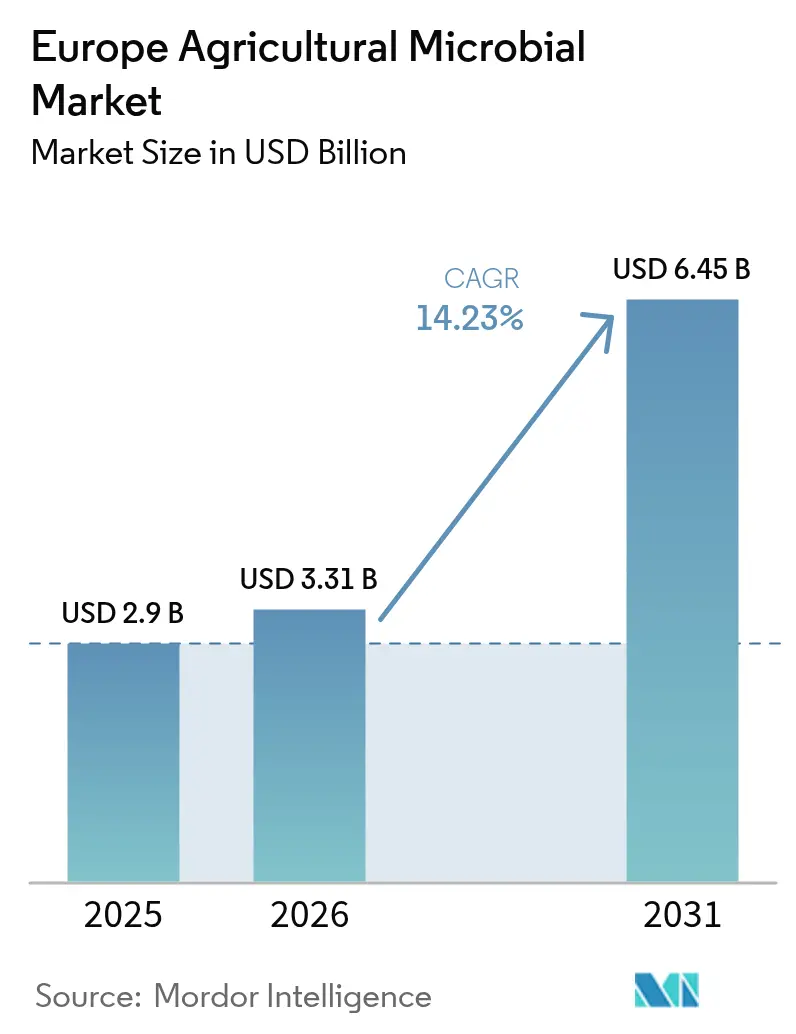

| Marktgröße im Basisjahr (2025) | 2.90 Milliarden US-Dollar |

| Marktgröße (2026) | 3.31 Milliarden US-Dollar |

| Marktgröße (2031) | 6.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Europa Landwirtschaftlicher Mikrobieller Markt Analyse von Mordor Intelligence

Die Größe des europäischen landwirtschaftlichen mikrobiellen Marktes wurde im Jahr 2025 auf USD 2,90 Milliarden bewertet und wird voraussichtlich von USD 3,31 Milliarden im Jahr 2026 auf USD 6,45 Milliarden bis 2031 wachsen, mit einer CAGR von 14,23% während des Prognosezeitraums (2026–2031). Die strukturelle Nachfrage verlagert sich auf biologische Betriebsmittel, da das Farm-to-Fork-Mandat der Europäischen Union den Einsatz chemischer Pestizide halbiert und Kohlenstoff-Gutschriftprogramme stickstoffbindende Impfstoffe belohnen. Der europäische landwirtschaftliche mikrobielle Markt profitiert von Null-Rückstands-Anforderungen des Einzelhandels, die Wechselanreize erhöhen, von Präzisionsanwendungstechnologien, die die Konsistenz auf dem Feld verbessern, sowie von der regulatorischen Divergenz nach dem Brexit, die Produkteinführungen im Vereinigten Königreich beschleunigt. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration und KI-gestützte Stammauswahl zur Steigerung der Wirksamkeit, während Weißraum-Möglichkeiten in der osteuropäischen Kühlkettenlogistik und flüssigen Formulierungen liegen, die die Handhabung auf dem Betrieb vereinfachen. Zu den wichtigsten Risiken zählen langwierige Zulassungsverfahren der Europäischen Union, hohe Vorabkosten für Kleinbetriebe und fragmentierte Beratungsdienste, die den Wissenstransfer verlangsamen.

Wichtigste Erkenntnisse des Berichts

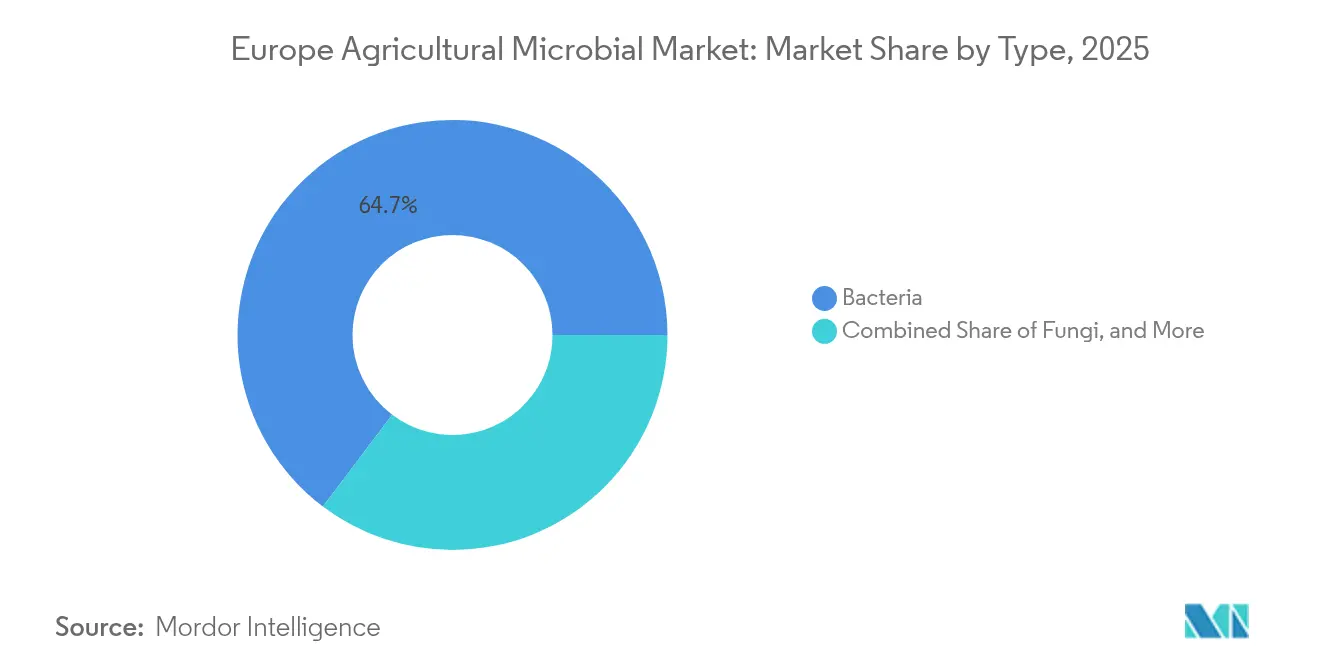

- Nach Typ hielten Bakterien im Jahr 2025 einen Anteil von 64,70% am Europa landwirtschaftlichen mikrobiellen Markt, während Pilzmikroorganismen bis 2031 mit einer CAGR von 15,12% wachsen sollen.

- Nach Anwendung führten Obst und Gemüse im Jahr 2025 mit einem Umsatzanteil von 36,50%, während Hülsenfrüchte und Ölsaaten bis 2031 voraussichtlich mit einer CAGR von 14,67% wachsen werden.

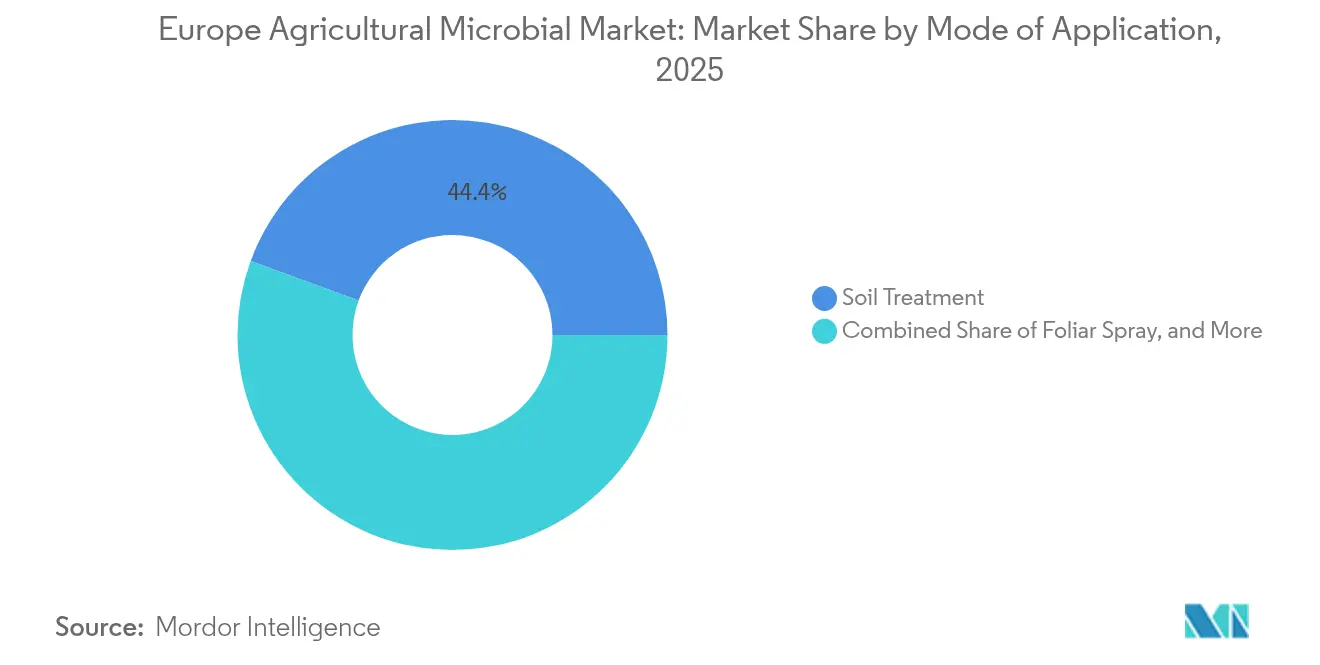

- Nach Anwendungsmodus entfiel auf die Bodenbehandlung im Jahr 2025 ein Anteil von 44,40% am Europa landwirtschaftlichen mikrobiellen Markt, während die Einführung von Blattspray bis 2031 voraussichtlich mit einer CAGR von 14,32% steigen wird.

- Nach Geografie wird Frankreich voraussichtlich im Jahr 2025 einen Anteil von 20,85% am Europa landwirtschaftlichen mikrobiellen Markt ausmachen, während Polen voraussichtlich bis 2031 mit einer CAGR von etwa 17,10% wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Europa Landwirtschaftlicher Mikrobieller Markt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von ökologischem und regenerativem Landbau | +3.2% | Deutschland, Frankreich, Spanien, Italien, Spillover in das übrige Europa | Mittelfristig (2–4 Jahre) |

| Farm-to-Fork-Pestizidreduktionsmandate der Europäischen Union | +4.1% | Gesamteuropäisch, am stärksten in Deutschland, Frankreich, Spanien, Italien | Kurzfristig (≤ 2 Jahre) |

| Verbrauchernachfrage nach rückstandsfreien Erzeugnissen | +2.8% | Deutschland, Frankreich, das Vereinigte Königreich und Spanien | Mittelfristig (2–4 Jahre) |

| Ausbau der Kohlenstoff-Gutschriftprogramme der Europäischen Union, die den Einsatz von Bio-Düngemitteln belohnen | +1.5% | Frankreich, Deutschland, Niederlande, schrittweise unionsweite Einführung | Langfristig (≥ 4 Jahre) |

| KI-gestützte Mikrobiom-Formulierungen zur Steigerung der Feldwirksamkeit | +1.9% | Vereinigtes Königreich, Deutschland, Frankreich, Verbreitung in Südeuropa | Mittelfristig (2–4 Jahre) |

| Schnellzulassungsverfahren des Vereinigten Königreichs nach dem Brexit für biologische Registrierungen | +1.0% | Vereinigtes Königreich, indirekter Einfluss auf die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von ökologischem und regenerativem Landbau

Die zertifizierte ökologische Anbaufläche in der Europäischen Union erreichte im Jahr 2024 15,9 Millionen Hektar, was 10,2% der gesamten landwirtschaftlichen Nutzfläche entspricht. Frankreich, Spanien und Italien bewirtschaften gemeinsam über 7 Millionen Hektar nach ökologischen Protokollen. Der regenerative Landbau, der Bodengesundheitskennzahlen jenseits der ökologischen Zertifizierung betont, expandiert noch schneller, da Kohlenstoff-Gutschriftprogramme und Nachhaltigkeitsbewertungen des Einzelhandels Praktiken wie Zwischenfruchtanbau, reduzierte Bodenbearbeitung und den Einsatz mikrobieller Impfstoffe belohnen. Der Trend ist am ausgeprägtesten in Deutschland und Frankreich, wo großflächige Ackerbaubetriebe über das agronomische Fachwissen und die Ausrüstung verfügen, um Mikrobien in Präzisionssaatworkflows zu integrieren, während kleinere mediterrane Betriebe in Spanien und Italien aufholen, da genossenschaftliche Beratungsdienste auf hochwertige Gartenbaukulturen zugeschnittene Anwendungsprotokolle verbreiten.

Farm-to-Fork-Pestizidreduktionsmandate der Europäischen Union

Die Farm-to-Fork-Strategie der Europäischen Kommission, die im Jahr 2020 angenommen und durch legislative Aktualisierungen bis 2024 bekräftigt wurde, schreibt eine 50%ige Reduzierung des Einsatzes und Risikos chemischer Pestizide bis 2030 vor und schafft damit eine regulatorische Lücke, die biologische Alternativen füllen müssen [1]Quelle: Europäische Kommission, "Farm-to-Fork-Strategie," food.ec.europa.eu. Die Mitgliedstaaten setzen dieses Ziel in nationale Aktionspläne um. So hat Frankreich beispielsweise zugesagt, Glyphosat und Neonikotinoide vor der unionsweiten Frist auslaufen zu lassen, während Deutschland strengere Pufferzonen um Gewässer eingeführt hat, die viele konventionelle Spritzungen faktisch verbieten. Diese Beschränkungen beschleunigen die Einführung von Mikrobien auf zweierlei Weise. Erstens verdrängen sie chemische Konkurrenten vom Markt und zwingen die Anbauer dazu, bakterielle und pilzliche Biokontrollen für Krankheiten wie Botrytis und Echten Mehltau zu erproben. Der regulatorische Einfluss der Richtlinie der Europäischen Union über die nachhaltige Verwendung von Pestiziden verstärkt diese Verschiebung weiter, indem sie integrierte Pflanzenschutzpläne vorschreibt, die nicht-chemische Methoden priorisieren und Mikrobien in den Compliance-Rahmen einbetten, anstatt sie als optionale Ergänzungen zu behandeln.

Verbrauchernachfrage nach rückstandsfreien Erzeugnissen

Premium-Einzelhandelsketten in Deutschland, Frankreich und dem Vereinigten Königreich haben Null-Rückstands-Zertifizierungsprogramme eingeführt, die fertige Erzeugnisse auf jegliche nachweisbare Pestizidrückstände testen – ein Standard, der strenger ist als die ökologische Zertifizierung, die bestimmte zugelassene Substanzen erlaubt. Große deutsche Discounter und französische Hypermärkte reservieren nun Premium-Regalflächen und Preispunkte für Null-Rückstands-Linien und schaffen damit einen direkten Umsatzanreiz für Anbauer, chemische Spritzungen durch mikrobielle Alternativen zu ersetzen. Diese verbrauchergesteuerte Spezifikation verändert die Lieferverträge, da Verarbeiter und Verpacker Rückstandsklauseln einfügen, die die Haftung für Nichteinhaltung auf die Betriebsebene zurückverlagern. Spaniens exportorientierter Obst- und Gemüsesektor reagiert darauf mit Investitionen in mikrobielle Saatgutbehandlungen und Blatt-Biopilzmittel und erkennt, dass der Zugang zu nordeuropäischen Märkten von nachweisbarer Rückstandskonformität und nicht allein von Preiswettbewerbsfähigkeit abhängt.

Ausbau der Kohlenstoff-Gutschriftprogramme der Europäischen Union, die den Einsatz von Bio-Düngemitteln belohnen

Die Kohlenstofflandwirtschaftsinitiative der Europäischen Union, die 2024 in Pilotform gestartet wurde, bietet Anbauern eine finanzielle Entschädigung für nachgewiesene Treibhausgasreduzierungen, die durch Praktiken wie reduzierte Bodenbearbeitung, Zwischenfruchtanbau und den Einsatz stickstoffbindender Impfstoffe erzielt werden. Frankreich und Deutschland führen die frühe Umsetzung an, wobei die Kohlenstoff-Gutschriftpreise je nach Strenge der Überprüfung und Umfang des Projekts zwischen USD 26 und USD 42 pro Tonne CO2-Äquivalent liegen. Das Programm setzt auch Anreize für mikrobielle Biostimulanzien, die die Akkumulation von organischem Bodenkohlenstoff verbessern, obwohl die Messprotokoll noch in der Entwicklung sind und je nach Mitgliedstaat variieren. Diese Kohlenstoff-Gutschriftarchitektur befindet sich noch in einem frühen Stadium, da Anfang 2025 weniger als 5% der Betriebe in der Europäischen Union eingeschrieben sind, stellt jedoch eine strukturelle Verschiebung in der Betriebswirtschaft dar, die mikrobielle Impfstoffe letztlich kostenneutral oder sogar gewinnbringend machen könnte, unabhängig von ihrem agronomischen Nutzen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabprodukt- und Vertriebskosten | -2.4% | Kleinbetriebe in Süd- und Osteuropa, moderat im Westen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Anbauerbewusstseinsbildung und Schulungslücken | -1.8% | Osteuropa, Süditalien und Kleinbetriebsregionen Spaniens | Mittelfristig (2–4 Jahre) |

| Langwieriges zweistufiges Zulassungsverfahren der Europäischen Union für mikrobielle Produkte | -1.5% | Gesamteuropäisch | Langfristig (≥ 4 Jahre) |

| Kühlketten- und Logistiklücken in Mittel- und Osteuropa | -1.1% | Polen, Rumänien, Bulgarien, Ungarn, Tschechische Republik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabprodukt- und Vertriebskosten

Mikrobielle Produkte kosten in der Regel 20 bis 40% mehr pro Hektar als chemische Äquivalente – ein Preisunterschied, der durch Fermentations-, Kühllager- und kürzere Haltbarkeitsökonomien bedingt ist, die Produktions- und Vertriebskosten in die Höhe treiben. Für Kleinbetriebe in Süd- und Osteuropa, wo der durchschnittliche Besitz zwischen 3 und 8 Hektar liegt und Liquiditätsbeschränkungen die Betriebsmittelbudgets begrenzen, stellt dieser Aufpreis eine erhebliche Hürde für die Versuchsadoption dar. Anbauer mit geringen Margen priorisieren Betriebsmittel mit nachgewiesenen, unmittelbaren Erträgen, während Mikrobien oft mehrjährige Beobachtung erfordern, um kumulative Bodengesundheitsvorteile zu demonstrieren, die höhere Kosten rechtfertigen. Die Vertriebsinfrastruktur verstärkt die Herausforderung, da mikrobielle Produkte Kühltransport und -lagerung erfordern, um eine ausreichende Zellzahl zu erhalten, und damit Logistikkosten verursachen, die chemische Distributoren vermeiden. In Polen und Rumänien, wo ländliche Kühlkettennetze noch unterentwickelt sind, geben Distributoren diese Kosten an die Endverbraucher weiter und vergrößern die Preislücke weiter. Einige Hersteller reagieren mit ergebnisbasierten Verträgen, die die Zahlung an Ertragsergebnisse knüpfen, doch diese Vereinbarungen erfordern eine Überprüfung durch Dritte und bleiben außerhalb westeuropäischer Märkte selten, wo agronomische Beratungsdienste Versuchsparzellen überwachen und Ergebnisse dokumentieren können.

Begrenzte Anbauerbewusstseinsbildung und Schulungslücken

Eine effektive mikrobielle Anwendung hängt von einem präzisen Timing, der Bodentemperatur, dem Feuchtigkeitsgehalt und der Kompatibilität mit anderen Betriebsmitteln ab – dennoch fehlen vielen europäischen Beratungsdiensten die Ressourcen oder das Fachwissen, um Anbauer in diesen Protokollen zu schulen. In Osteuropa und Süditalien, wo öffentliche Beratungsbudgets stagniert sind, erhalten Landwirte häufig allgemeine Empfehlungen, die mikrobiell-spezifischen Anforderungen nicht berücksichtigen, wie z. B. das Vermeiden von Tankmischungen mit kupferbasierten Fungiziden oder die Anwendung von Impfstoffen innerhalb enger Bodentemperaturfenster. Dieses Wissensdefizit führt zu suboptimalen Ergebnissen, untergräbt das Vertrauen und dämpft die Wiederkaufrate. Der Gartenbausektor Spaniens hat die Lücke teilweise durch genossenschaftlich geführte Schulungsprogramme geschlossen, bei denen Agronomen Betriebsdemonstrationen durchführen und saisonale Unterstützung leisten, doch solche Initiativen konzentrieren sich nach wie vor auf hochwertige Exportkulturen und nicht auf flächenintensive Systeme. Das Fehlen standardisierter Anwendungsrichtlinien schafft auch Haftungsbedenken, da Anbauer unsicher über den sachgerechten Einsatz sind und möglicherweise auf vertraute chemische Programme zurückgreifen, anstatt mit unbekannten Biologika ein Ernte-Ausfall-Risiko einzugehen. Branchenverbände setzen sich für von der Europäischen Union finanzierte Beratungsprogramme ein, die mikrobielle Schulungen in nationale Beratungslehrpläne integrieren, obwohl die Umsetzungszeiträume in den meisten Mitgliedstaaten über 2027 hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Bakteriendominanz verdeckt den Anstieg des Pilzsegments

Bakterienbasierte Mikrobien machten im Jahr 2025 64,70% des europäischen landwirtschaftlichen mikrobiellen Marktes aus, gestützt auf etablierte Gattungen wie Bacillus, Pseudomonas und Rhizobium, die nachgewiesene Wirksamkeit bei der Stickstofffixierung, Phosphatlöslichmachung und Biokontrolle pilzlicher Schaderreger bieten. Die Reife des Bakteriensegments zieht Konsolidierung an, wobei BASF SE und Bayer AG kleinere Impfstoffunternehmen erwerben, um proprietäre Stämme und Fermentationskapazität zu sichern. Pilzprodukte profitieren von jüngsten Innovationen bei flüssigen Formulierungen, die im Vergleich zu herkömmlichen netzbaren Pulvern eine verbesserte Lagerstabilität und Gleichmäßigkeit bei der Feldanwendung bieten. Regulatorische Rahmenbedingungen der Biozidprodukteverordnung Europas und der Pflanzenschutzmittelverordnung beeinflussen die Genehmigungszeiträume, wobei bakterielle und pilzliche Stämme häufig für eine beschleunigte Überprüfung in Frage kommen, wenn sie eine geringe Toxizität für Säugetiere und eine geringe Umweltpersistenz aufweisen.

Pilzliche Mikrobien expandieren bis 2031 mit einer CAGR von 15,12%, getrieben durch die Nachfrage der Anbauer nach Zweifunktionsprodukten, die bodenbürtige Krankheiten unterdrücken und gleichzeitig die Bodenstruktur und den Gehalt an organischer Substanz verbessern. Virale Mikrobien, dominiert von Baculoviren, die auf Lepidoptera-Schädlinge abzielen, bedienen Nischenanwendungen in Hochwertkulturen, wo hochspezifische Schädlingsbekämpfung Premium-Preise rechtfertigt und nicht-zielgerichtete Auswirkungen auf Nützlinge minimiert. Protozoen bleiben ein aufstrebendes Segment, das hauptsächlich in der geschützten Landwirtschaft zur Unterdrückung bodenbürtiger Nematoden und Wurzelschaderreger eingesetzt wird. Die Forschung zu feldskaligen Formulierungen beschleunigt sich jedoch, da die Produktionskosten sinken.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung: Obst und Gemüse führend, Handelsfrüchte beschleunigen sich

Obst und Gemüse führten im Jahr 2025 mit einem Umsatzanteil von 36,50%, was die hochwertige Wirtschaftlichkeit des Sektors widerspiegelt, die Premium-bepreiste mikrobielle Betriebsmittel rechtfertigt, sowie die strengen Rückstandsvorgaben der Exportmärkte. Das Obst- und Gemüsesegment profitiert von Spaniens Gewächshausbranche, die jährlich über 4 Millionen Tonnen Tomaten, Paprika und Gurken im Rahmen integrierter biologischer Programme produziert, die mikrobielle Biokontrollen mit Raubinsekten kombinieren, um Null-Rückstands-Standards zu erfüllen. Italiens Steinobst- und Zitruserzeuger wechseln ebenfalls zu mikrobiellen Fungiziden, um Krankheiten wie Braunfäule und Zitruskrebs zu bekämpfen, getrieben durch Delistierungs-Drohungen des Einzelhandels und Verbraucherpräferenz für rückstandsfreie Erzeugnisse.

Hülsenfrüchte und Ölsaaten sollen bis 2031 mit einer CAGR von 14,67% wachsen, da Kohlenstoff-Gutschriftprogramme und Anreize für regenerativen Landbau den Einsatz stickstoffbindender Impfstoffe in Leguminosenfruchtfolgen belohnen. Getreide und Zerealien stellen ein reifes Anwendungssegment dar, mit weit verbreiteter Einführung mikrobieller Saatgutbehandlungen in Weizen- und Gerstensystemen zur Verbesserung der Keimung und frühen Vegetationskraft. Wachstumsraten in dieser Kategorie bleiben hinter denen anderer Segmente zurück, bedingt durch Marktsättigung in Westeuropa. Hülsenfrüchte und Ölsaaten verzeichnen das schnellste Wachstum unter den Handelskulturen, da Rhizobium-Impfstoffe für Sojabohnen, Erbsen und Linsen messbare Stickstofffixierungsvorteile liefern und die Kosten für synthetische Düngemittel um USD 52 bis USD 104 pro Hektar senken.

Nach Anwendungsmodus: Bodenbehandlung verankert den Markt, Blattspray gewinnt an Dynamik

Nach Anwendungsmodus entfiel auf die Bodenbehandlung im Jahr 2025 ein Anteil von 44,40% am europäischen landwirtschaftlichen mikrobiellen Markt, was ihre Kompatibilität mit bestehenden Vorpflanzungs-Bodenbearbeitungs- und Saatworkflows widerspiegelt, die Arbeits- und Geräteinvestitionen minimieren. Die Dominanz der Bodenbehandlung ergibt sich aus ihrer Wirksamkeit bei der Lieferung hoher mikrobieller Populationen direkt in die Wurzelzone, wo Bakterien und Pilze Pflanzgewebe besiedeln und langfristige symbiotische Beziehungen aufbauen. Deutschlands Kartoffel- und Zuckerrübensektoren bevorzugen bodeneingearbeitete Mikrobien zur Unterdrückung bodenbürtiger Schaderreger wie Rhizoctonia und Verticillium und wenden Produkte während der Frühjahrsbodenbearbeitungsoperationen an, die sich nahtlos in die konventionelle Feldvorbereitung integrieren.

Die Einführung von Blattspray wird bis 2031 voraussichtlich mit einer CAGR von 14,32% steigen, angetrieben durch Präzisionsanwendungstechnologien wie GPS-gesteuerte Sprühgeräte und drohnengestützte Düsen, die Produktverschwendung reduzieren und die Gleichmäßigkeit der Abdeckung verbessern. Die Einführung von Blattspray beschleunigt sich in Spaniens Gewächshausgemüsesystemen, wo wöchentliche Anwendungen von Bacillus- und Trichoderma-Formulierungen Ausbrüche von Botrytis und Echtem Mehltau verhindern, die in geschlossenen Umgebungen verheerende Schäden anrichten können. Präzisionssprühgeräte mit variablen Ratenreglern passen die mikrobielle Dosierung auf der Grundlage von Echtzeit-Kronendichte- und Krankheitsdruck-Sensoren an, um die Wirksamkeit zu optimieren und gleichzeitig die Betriebsmittelkosten zu minimieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Frankreich wird voraussichtlich im Jahr 2025 einen Anteil von 20,85% am europäischen landwirtschaftlichen mikrobiellen Markt ausmachen. Dies wird durch 2,8 Millionen Hektar zertifizierter ökologischer Anbaufläche gestützt, die sich hauptsächlich auf Weintrauben-, Obst- und Gemüsesysteme konzentriert, wo mikrobielle Fungizide und Biostimulanzien mittlerweile Standardpraktiken sind. Staatliche Initiativen im Rahmen des Ecophyto-2025-Plans, der eine 50%ige Reduzierung des Einsatzes chemischer Pestizide anstrebt, bieten Subventionen für Anbauer, die integrierte biologische Programme einführen. Diese Subventionen helfen dabei, den Kostenaufschlag von 20% bis 40% für mikrobielle Produkte im Vergleich zu chemischen Alternativen auszugleichen. Darüber hinaus treibt die Ausweitung des Anbaus von Eiweißpflanzen, die im Rahmen der Gemeinsamen Agrarpolitik der Europäischen Union vorgeschrieben ist, um Futterimporte zu reduzieren, die Nachfrage nach Rhizobium-Impfstoffen in Sojabohnen-, Erbsen- und Linsenrotationen an, wobei 2024 über 1,5 Millionen Hektar angebaut wurden.

Polen wird voraussichtlich bis 2031 mit einer CAGR von 17,10% wachsen und damit die schnellste Wachstumsrate unter den europäischen Ländern aufweisen. Dieses Wachstum wird durch eine erhöhte Einführung ausgehend von einem niedrigen Ausgangsniveau getrieben, unterstützt durch EU-Mittel des Green Deal und die rasche Ausweitung der zertifizierten ökologischen Anbaufläche, die sich zwischen 2020 und 2024 verdoppelt hat. Polens Integration in erstklassige westeuropäische Lieferketten ermutigt Gemüse- und Beerenanbauer, Null-Rückstands-Produktionssysteme auf der Basis mikrobieller Biokontrollen einzuführen. Darüber hinaus decken staatliche Subventionen bis zu 30% der mikrobiellen Betriebsmittelkosten für Betriebe ab, die auf ökologische Zertifizierung umstellen. Die Kühlketteninfrastruktur des Landes verbessert sich ebenfalls, da multinationale Distributoren in Kühlhäuser in der Nähe wichtiger landwirtschaftlicher Zonen investieren und damit historische Herausforderungen im Zusammenhang mit Produktlebensfähigkeit und Feldleistung adressieren.

Das regulatorische Umfeld des Vereinigten Königreichs nach dem Brexit hat die Zulassungszeiträume für Mikrobien verkürzt und multinationale Unternehmen dazu veranlasst, erstmalige Markteinführungen durchzuführen, die Feldleistungsdaten und Anbauertestimonials vor der unionsweiten Registrierung generieren. Britische Beeren- und Blattgemüseproduzenten sind frühe Anwender neuartiger Baculovirus- und Bakterienstämme und nutzen schnellere Zulassungen, um ihre Erzeugnisse in Premium-Einzelhandelskanälen zu differenzieren. Spaniens Almería-Gewächshauscluster, der sich über mehr als 30.000 Hektar geschützten Anbau erstreckt, dient als globaler Teststandort für biologischen Pflanzenschutz. Anbauer integrieren mikrobielle Sprays, Raubinsekten und Pheromonfallen in ihre ganzjährigen Produktionszyklen und eliminieren so chemische Rückstände.

Wettbewerbslandschaft

Der europäische landwirtschaftliche mikrobielle Markt weist eine moderate Konzentration auf, wobei die führenden Akteure BASF SE, Bayer AG, Syngenta AG, Syngenta Group Co., Ltd. und Corteva Inc. im Jahr 2024 einen erheblichen kombinierten Anteil innehaben. Diese Unternehmen dominieren durch Strategien der vertikalen Integration, die Fermentationskapazität, Kühllagernetze und Vertriebskanäle kontrollieren und die Produktlebensfähigkeit vom Bioreaktor bis zum Hoftor sicherstellen. Strategische Schritte konzentrieren sich auf die Übernahme kleinerer Biotechnologieunternehmen mit proprietären mikrobiellen Stämmen, die Erweiterung europäischer Produktionsstätten zur Verkürzung der Lieferketten und Partnerschaften mit Präzisionslandwirtschaftsplattformen, um mikrobielle Empfehlungen in digitale Beratungstools einzubetten.

Zu den aufkommenden Disruptoren gehören Start-ups, die maschinelle Lernalgorithmen einsetzen, um Tausende von mikrobiellen Stämmen zu screenen und synergistische Kombinationen vorherzusagen, die auf bestimmte agro-klimatische Zonen zugeschnitten sind, wodurch Entwicklungskosten gesenkt und die Markteinführungszeit beschleunigt wird. Die Einführung von Technologien verändert die Wettbewerbsdynamik, da Unternehmen, die mikrobielle Produkte mit Präzisionsanwendungsgeräten und Echtzeit-Bodensensoren integrieren, Anbauern ergebnisbasierte Garantien anbieten können, die das Risiko der Versuchsadoption mindern und langfristige Loyalität aufbauen.

BASFs Patentanmeldungen aus dem Jahr 2024 für eingekapselte Bakterienformulierungen, die die Haltbarkeit auf 36 Monate ohne Kühlung verlängern, verdeutlichen den Innovationsfokus auf die Überwindung von Kühlkettenbeschränkungen, die die osteuropäische Durchdringung begrenzen [3]Quelle: Europäisches Patentamt, "Patentdatenbank," epo.org. Kopperts Erweiterung der Biokontrollen-Produktionskapazität in Spanien und Frankreich positioniert das Unternehmen, um südeuropäische Gewächshauscluster mit kürzeren Vorlaufzeiten und niedrigeren Frachtkosten als nordeuropäische Wettbewerber zu bedienen.

Marktführer des europäischen landwirtschaftlichen mikrobiellen Marktes

BASF SE

Bayer AG

Syngenta Group Co. Ltd.

Corteva Inc.

Koppert Group B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Koppert und Amoéba, ein industrielles Greentech-Unternehmen, haben ihre strategische Partnerschaft zur Entwicklung und Vermarktung einer innovativen landwirtschaftlichen mikrobiellen Lösung vorgestellt. Diese Zusammenarbeit zielt darauf ab, das Portfolio für nachhaltige Landwirtschaft durch die Einführung einer umweltbewussten Pflanzenschutzalternative auf dem europäischen Markt zu stärken.

- Oktober 2023: BASF finanzierte eine USD 52 Millionen Erweiterung seiner mikrobiellen Fermentationsanlage in Ludwigshafen, Deutschland, und fügte eine Kapazität von 30 Prozent hinzu, um die steigende Nachfrage nach flüssigen Bakterienimpfstoffen in Westeuropa zu decken. Die Investition umfasst neue Kühllagerinfrastruktur und automatisierte Abfülllinien, die die Haltbarkeit verlängern und Vertriebskosten senken sollen.

- Oktober 2022: Corteva Agriscience erhielt die Zulassung der Europäischen Union für einen neuartigen Pseudomonas-Stamm, der auf bodenbürtige Pilzschaderreger in Kartoffel- und Zuckerrübensystemen abzielt, nach einem 6-jährigen Registrierungsverfahren.

Berichtsumfang des europäischen landwirtschaftlichen mikrobiellen Marktes

Landwirtschaftliche Mikrobien beziehen sich auf natürlich vorkommende Mikroorganismen, darunter Bakterien, Pilze, Viren und Protozoen, die die Ertragsproduktivität steigern und Pflanzen vor Schädlingen, Krankheiten und Umweltstressoren schützen. Diese biologischen Lösungen verbessern die Bodengesundheit, erhöhen die Nährstoffverfügbarkeit und fördern das Pflanzenwachstum. Der europäische landwirtschaftliche biologische Markt ist segmentiert nach Typ (Bakterien, Pilze und weitere), Anwendung (Getreide und Zerealien, Hülsenfrüchte und Ölsaaten, Handelsfrüchte, Obst und Gemüse und weitere Kulturpflanzenarten) und Geografie (Deutschland, Vereinigtes Königreich, Frankreich, Spanien, Italien, Niederlande, Russland und übriges Europa). Der Wert wird in USD für die oben genannten Segmente angegeben.

| Bakterien |

| Pilze |

| Weitere |

| Obst und Gemüse |

| Getreide und Zerealien |

| Hülsenfrüchte und Ölsaaten |

| Handelsfrüchte |

| Weitere Kulturpflanzenarten |

| Bodenbehandlung |

| Blattspray |

| Saatgutbehandlung |

| Deutschland |

| Frankreich |

| Vereinigtes Königreich |

| Italien |

| Spanien |

| Türkei |

| Russland |

| Übriges Europa |

| Nach Typ | Bakterien |

| Pilze | |

| Weitere | |

| Nach Anwendung | Obst und Gemüse |

| Getreide und Zerealien | |

| Hülsenfrüchte und Ölsaaten | |

| Handelsfrüchte | |

| Weitere Kulturpflanzenarten | |

| Nach Anwendungsmodus | Bodenbehandlung |

| Blattspray | |

| Saatgutbehandlung | |

| Nach Geografie | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Türkei | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische landwirtschaftliche mikrobielle Markt im Jahr 2026?

Er wird auf USD 3,31 Milliarden bewertet und soll bis 2031 auf USD 6,45 Milliarden anwachsen.

Welcher mikrobielle Typ wächst in Europa am schnellsten?

Pilze, hauptsächlich Baculoviren, sollen bis 2031 mit einer CAGR von 15,12% wachsen.

Welche Länder führen bei der mikrobiellen Einführung in Europa?

Deutschland, Frankreich und das Vereinigte Königreich verfügen über die größten Umsatzpools aufgrund ökologischer Anbauflächen, beschleunigter Zulassungsverfahren und Null-Rückstands-Einzelhandelsstandards.

Welche Herausforderungen begrenzen die Einführung in Osteuropa?

Hohe Vorabkosten, begrenzte Kühlketteninfrastruktur und fragmentierte Beratungsdienste verringern die Produktlebensfähigkeit und das Vertrauen der Landwirte.

Seite zuletzt aktualisiert am: