Marktgröße und Marktanteil für elektrische Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

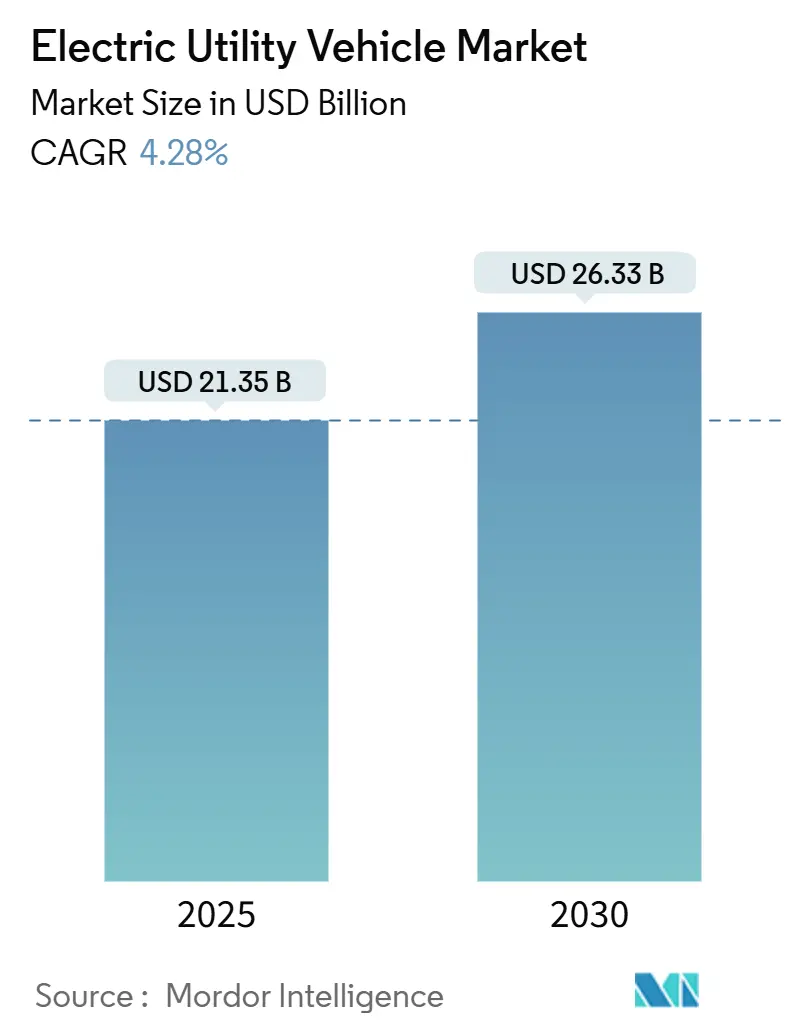

| Marktgröße (2025) | 21.35 Milliarden US-Dollar |

| Marktgröße (2030) | 26.33 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.28% CAGR |

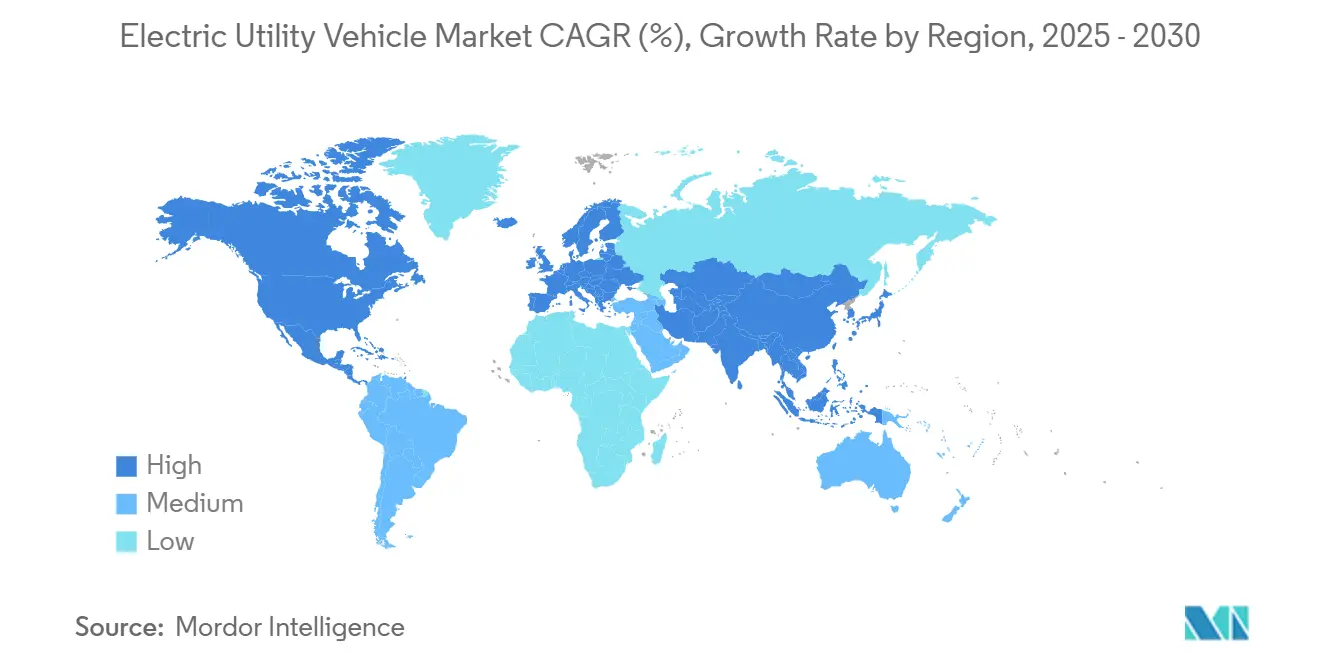

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

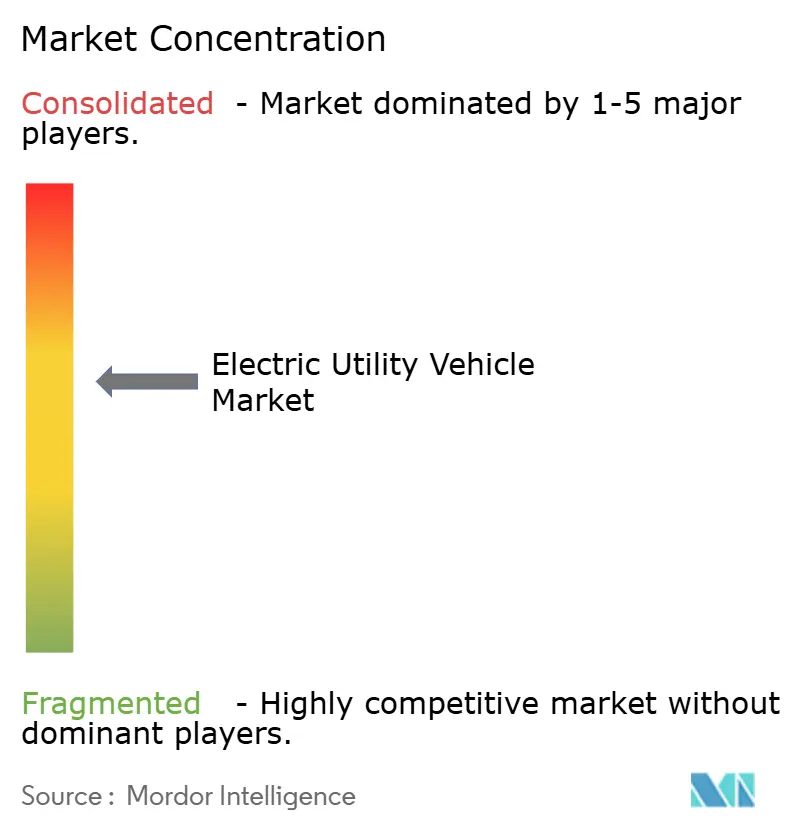

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für elektrische Nutzfahrzeuge von Mordor Intelligence

Die Marktgröße für elektrische Nutzfahrzeuge belief sich im Jahr 2025 auf 21,35 Mrd. USD und ist auf dem Weg, bis 2030 26,33 Mrd. USD zu erreichen, was einer CAGR von 4,28 % im Zeitraum 2025–2030 entspricht. Dieses Wachstum resultiert aus sinkenden Batteriepreisen, Elektrifizierungsmandaten für Flughäfen und kommunale Flotten sowie einer breiteren Akzeptanz in der Landwirtschaft und der industriellen Intralogistik. Der Markt profitiert nun von Steueranreizen in den Vereinigten Staaten und der Europäischen Union, von Lithium-Ionen-Packkosten, die sich 70 USD/kWh annähern, sowie von einer Welle an OEM-Produkteinführungen, die die Gesamtbetriebskostenlücke gegenüber Verbrennungsalternativen verringern. Flughäfen, Resorts und Kommunen betrachten emissionsfreie Flotten zunehmend als strategische Vermögenswerte, die das Markenimage stärken und den Lärmpegel senken. Die Diversifizierung der Lieferkette für Lithiumeisenphosphat und Investitionen in Festkörperbatterien bereiten den Boden für den nächsten Technologiesprung, während Hochdrehmoment-Elektromotoren und harmonisierte Ladestandards kurzfristige Herausforderungen bleiben.

Wichtigste Erkenntnisse des Berichts

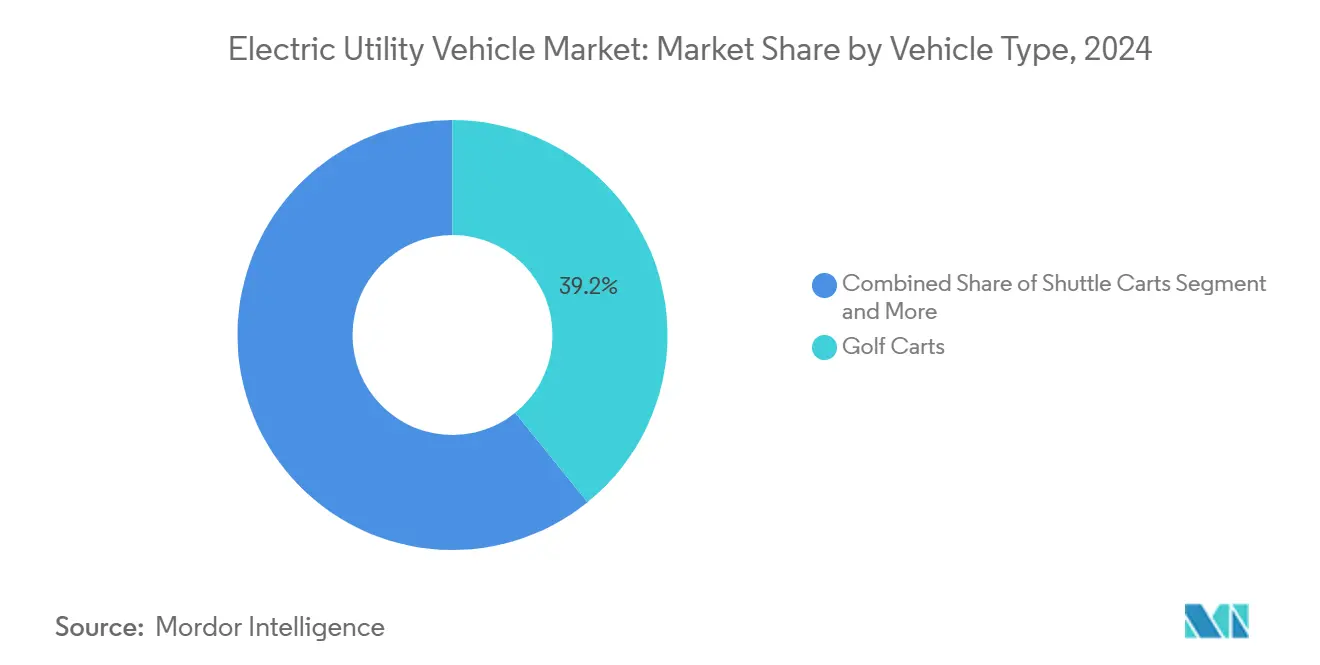

- Nach Fahrzeugtyp führten Golfwagen den Markt für elektrische Nutzfahrzeuge im Jahr 2024 mit einem Anteil von 39,15 %; Utility-Task-Fahrzeuge verzeichnen bis 2030 eine CAGR von 6,74 %.

- Nach Batterietyp entfielen im Jahr 2024 63,44 % der Marktgröße auf Lithium-Ionen, mit der schnellsten CAGR von 4,86 % im Prognosezeitraum.

- Nach Antriebsart hielt der Zweiradantrieb im Jahr 2024 einen Anteil von 48,16 % am Markt für elektrische Nutzfahrzeuge; der Allradantrieb soll bis 2030 mit einer CAGR von 7,12 % wachsen.

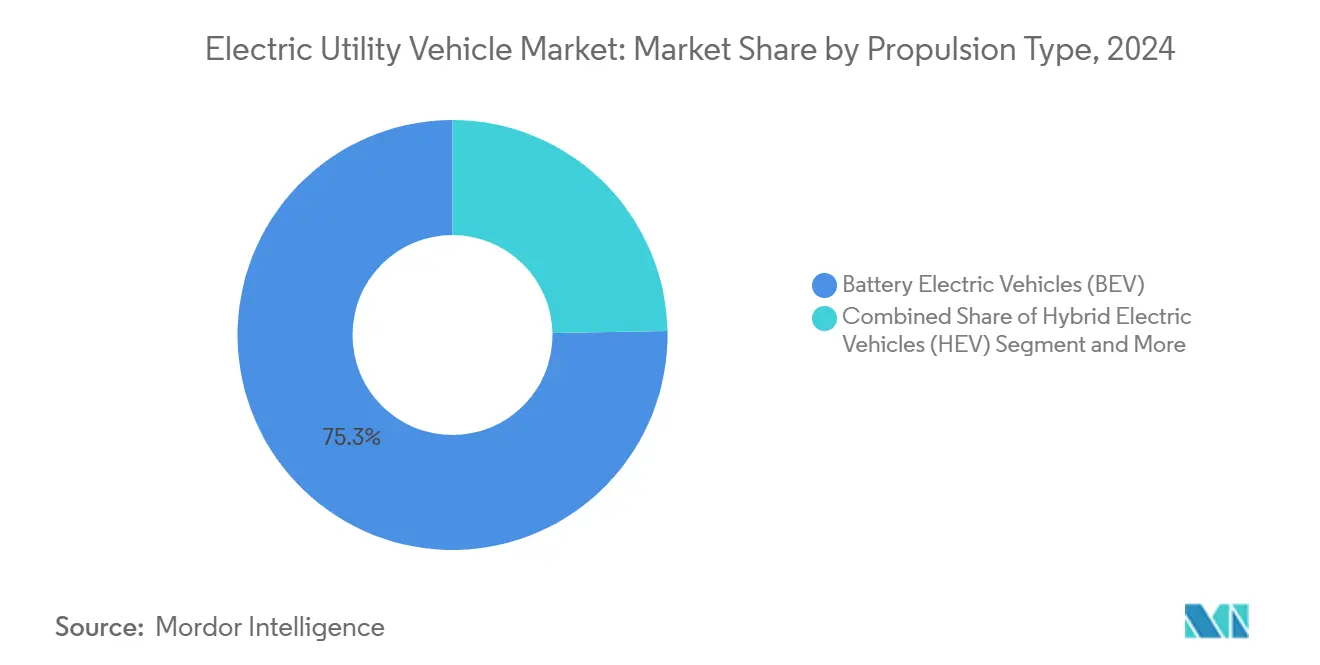

- Nach Antriebsart entfielen im Jahr 2024 75,29 % des Marktanteils auf batterieelektrische Fahrzeuge, die bis 2030 voraussichtlich mit einer CAGR von 6,15 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2024 23,85 % des Marktanteils für elektrische Nutzfahrzeuge auf den Flughafenbetrieb; kommunale Dienste stellen die am schnellsten wachsende Nutzung dar, mit einer CAGR von 5,45 % bis 2030.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 34,18 % am Markt, doch der asiatisch-pazifische Raum soll im Zeitraum 2025–2030 die höchste CAGR von 5,03 % erzielen.

Globale Trends und Erkenntnisse im Markt für elektrische Nutzfahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierung in Landwirtschaft und Kommunaldiensten | +1.2% | Kernmärkte Nordamerika und Europa, asiatisch-pazifischer Raum im Aufbau | Langfristig (≥ 4 Jahre) |

| Lithium-Ionen-Preise unter 70 USD | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Emissionsfreie Flotten für Flughäfen und Resorts | +0.8% | Nordamerika und Europa als Vorreiter, globaler Rollout | Mittelfristig (2–4 Jahre) |

| Steuergutschriften für elektrische Niedriggeschwindigkeits-Nutzfahrzeuge | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach elektrischen Schleppfahrzeugen in der Intralogistik | +0.6% | Industriecluster in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| OEM-Umstieg auf Festkörperbatterien | +0.5% | Angeführt von Technologieunternehmen in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsschub bei Fahrzeugen für Landwirtschaft und kommunale Dienste

John Deeres E-Power-Nutzfahrzeugserie und die Einführung des elektrischen Baggerladers von CASE unterstreichen den Wandel der Landwirtschaft hin zur Batterietechnologie[1]„John Deere präsentiert E-Power elektrische Nutzfahrzeuge auf der CES 2025,” Deere & Company, deere.com. Betreiber von Präzisionslandwirtschaft betrachten leise, emissionsfreie Nutzfahrzeuge als vereinbar mit dem Tierwohl und der nächtlichen Feldarbeit. Darüber hinaus haben Boston und Porterville ihre Flotten für die Parkpflege auf batterieelektrische Fahrzeuge umgestellt und verweisen dabei auf geringere Wartungskosten und Kraftstoffkosten. Gemeinsame Anforderungen an Robustheit, Nutzlast und Dauerbetriebsfähigkeit fördern segmentübergreifende Plattformstrategien, die es OEMs ermöglichen, Forschungs- und Entwicklungsausgaben über den gesamten Markt für elektrische Nutzfahrzeuge zu verteilen. Parallel dazu spezifiziert die Intralogistikautomatisierung in Distributionszentren elektrische Schleppfahrzeuge mit millimetergenauer Positionierung, was Fortschritte in der Batteriemanagementsoftware vorantreibt, die in landwirtschaftliche und kommunale Modelle einfließen.

Sinkende Lithium-Ionen-Batteriepreise unter 70 USD/kWh

Die Großserienproduktion von LFP-Kathoden treibt einen raschen Rückgang der Batteriekosten voran. Dieser Kostenrückgang macht elektrische Nutzfahrzeuge zugänglicher und wirtschaftlich rentabler. Yamahas Initiative zur Entwicklung interner Batterien für Golfwagen unterstreicht einen wachsenden Trend zur vertikalen Integration, der es Unternehmen ermöglicht, Lieferkettenrisiken besser zu steuern und Materialkosten zu stabilisieren. Der Wechsel von Blei-Säure- zu Lithium-basierten Batterien verändert die Wirtschaftlichkeit von Niedriggeschwindigkeitsfahrzeugen und bietet Vorteile wie reduzierten Wartungsaufwand und eine verlängerte Lebensdauer. Da Batteriepakete standardisiert und leicht verfügbar werden, fällt es kleineren Herstellern leichter, in den Markt einzutreten, was zu einem verstärkten Wettbewerb und schnellerer Innovation im Bereich der elektrischen Nutzfahrzeuge führt.

Schnelle Einführung emissionsfreier Flotten durch Flughäfen und Resorts

Um ihre Ziele zur Emissionsfreiheit zu erreichen, stellen Flughafenbetreiber ihre Bodenabfertigungsflotten vollständig auf Elektrofahrzeuge um. Marken wie Textrons TUG und Douglas verzeichnen eine steigende Nachfrage nach elektrischen Gepäckschleppern, die eine zentrale Rolle bei der Reduzierung von Lärm und Emissionen auf Flughafenvorfeldern spielen. Parallel dazu setzen Resortgruppen auf elektrische Niedriggeschwindigkeitsfahrzeuge, nicht nur um die Lärmbelastung zu verringern, sondern auch um ihren Nachhaltigkeitsverpflichtungen nachzukommen. Dieser Wandel schafft Skaleneffekte und senkt in der Folge die Produktionskosten.

Diese bedeutenden Einführungen unterstreichen die Zuverlässigkeit elektrischer Nutzfahrzeuge und veranlassen kommunale Behörden, diese Beschaffungsentscheidungen zu übernehmen. Staatliche Anreize, darunter gestaffelte Steuergutschriften und Zuschüsse, verkürzen die Amortisationszeiträume und befeuern diesen Einführungstrend weiter. Flottenmanager beginnen, elektrische Nutzfahrzeuge nicht mehr nur als Compliance-Instrumente zu betrachten, sondern positionieren sie als Markenassets, insbesondere angesichts bevorstehender Verbote von Verbrennungsmotoren.

Verlängerung der Steuergutschriften in den USA und der EU für elektrische Niedriggeschwindigkeits-Nutzfahrzeuge

Die Verlängerung des US-amerikanischen Inflation Reduction Act von 2025 gewährt bis zu 7.500 USD pro qualifiziertem elektrischen Niedriggeschwindigkeits-Nutzfahrzeug, während EU-Mitgliedstaaten beschleunigte Abschreibungspläne anwenden, die die Steuerbelastung im ersten Jahr erheblich senken. Lokale Subventionen in Kanada, Deutschland und Frankreich stapeln zusätzliche Rabatte und verkürzen die Amortisationszeiten für viele Flottenkäufer auf zweieinhalb Jahre. Die Philippinen und Indonesien spiegeln diese Anreize wider, um die regionale Nachfrage anzukurbeln. Eine synchronisierte Politik sendet klare Mengensignale an die Lieferanten und ermöglicht Skaleneffekte beim Einkauf, von denen der globale Markt für elektrische Nutzfahrzeuge profitiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LFP-Kathodenversorgung konzentriert in China | -0.8% | Global, ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von Hochdrehmoment-Motoren | -0.6% | Global, hauptsächlich Landwirtschaft und Industrie | Mittelfristig (2–4 Jahre) |

| Fragmentierte Niederspannungs-Ladestandards | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verzögerung bei der UTV-Homologation in Südamerika | -0.3% | Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenabhängigkeit von LFP-Kathodenmaterial aus China

Chinas Dominanz bei der globalen Versorgung mit LFP-Batteriematerialien macht den Markt anfällig für Störungen durch politische Veränderungen oder logistische Herausforderungen. Solche Verwerfungen können zu erheblichen Preisspitzen bei Batteriezellen führen. Im Gegensatz dazu befinden sich Initiativen für Batteriematerialien in den Vereinigten Staaten und der EU noch in einem frühen Stadium, was auf absehbare Zeit zu einer anhaltenden Importabhängigkeit führt. Diese Abhängigkeit erzeugt Unsicherheit und dämpft die Wachstumsprognosen für elektrische Nutzfahrzeuge in diesen westlichen Märkten. Die Regierungen der Vereinigten Staaten und der EU konzentrieren sich jedoch zunehmend auf Maßnahmen und Investitionen zur Stärkung der inländischen Produktionskapazitäten. Diese Bemühungen zielen darauf ab, die Importabhängigkeit zu verringern und die Lieferketten zu stabilisieren, ihre Wirkung wird sich jedoch voraussichtlich erst langfristig entfalten.

Begrenzte Hochdrehmoment-Motoroptionen für schwere Aufgaben

Nutzfahrzeuge, die ein dauerhaftes Drehmoment von 600 Nm für steile Steigungen benötigen, sind nach wie vor auf Diesel angewiesen, da erschwingliche Elektromotoren unter Dauerlast überhitzen. Permanentmagnet-Synchronalternativen lindern zwar einige thermische Belastungen, erhöhen jedoch die Fahrzeugkosten. Hersteller experimentieren mit Wasser-Glykol-Kühlmänteln, aber die Gehäusevergrößerung verringert die Nutzlast. Die Technologielücke beschränkt den Markt für elektrische Nutzfahrzeuge auf leichte und mittelschwere Nischen, bis Motoren mit höherer Leistungsdichte Serienpreise erreichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: UTV-Dynamik übertrifft klassische Golfwagen

Golfwagen hielten im Jahr 2024 einen Anteil von 39,15 % am Markt, gestützt durch mehr als 38.000 US-amerikanische Golfplätze und Hospitality-Flotten. Dennoch wachsen UTV-Lieferungen mit einer CAGR von 6,74 % und vergrößern die Marktgröße für elektrische Nutzfahrzeuge für Hochlast- und Geländeaufgaben. Shuttlewagen besetzen eine Zwischennische und profitieren von Personenbeförderungsprogrammen an Flughäfen, während Geländefahrzeuge spezialisiert, aber widerstandsfähig bleiben. Yamahas Lithium-Ionen-UMAX und die Pilotcar-Kooperation veranschaulichen die flexible Wiederverwendung von Plattformen über Kategorien hinweg[2]„Yamaha stellt proprietäre Lithium-Ionen-Golfwagenbatterie vor,” Yamaha Motor Co., Ltd., yamaha-motor.com. Die Konsolidierung von Fahrgestell- und Elektronikarchitekturen hilft Herstellern, die Stücklistenkosten zu senken und die behördliche Zulassung zu beschleunigen, was die Fahrzeugvielfalt im Markt für elektrische Nutzfahrzeuge stärkt.

UTV-Designs der zweiten Generation setzen versiegelte Antriebsstränge, 30-cm-Bodenfreiheit und intelligente Überlastwarnungen ein und bedienen kommunale Schneeräumung, Weinbergtransporte und Bergbauunterstützung. OEM-Finanzierungsabteilungen bündeln Fahrzeuge mit Telematikabonnements, die Flottenmanager auf Missbrauch hinweisen. Solche datengestützten Dienste generieren wiederkehrende Einnahmequellen, die den Hardwaremargenrückgang abfedern – ein Trend, der voraussichtlich den gesamten Markt für elektrische Nutzfahrzeuge durchdringen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batterietyp: Lithium-Ionen festigt seine Dominanz

Lithium-Ionen-Systeme beanspruchten im Jahr 2024 einen Anteil von 63,44 % am Markt für elektrische Nutzfahrzeuge und verzeichneten eine CAGR von 4,86 %, was die Preisparität mit Blei-Säure in den meisten 48-V-Formaten widerspiegelt. Blei-Säure hält sich nur dort, wo die Anschaffungskosten die Zykluslebensdauer überwiegen, häufig bei saisonalen Golfflotten.

Eine erhöhte Energiedichte ermöglicht es OEMs, das Packvolumen zu halbieren, was eine Integration unter dem Sitz ermöglicht und den Schwerpunkt für eine schärfere Fahrzeughandhabung absenkt. Yamahas vertikal integrierte LFP-Pakete senken Lieferantenaufschläge und stabilisieren die Margen in volatilen Rohstoffzyklen. Over-the-Air-Firmware-Updates kalibrieren nun Ladekurven an die Umgebungstemperatur an und verlängern die Zykluslebensdauer – eine Fähigkeit, die im gesamten Markt für elektrische Nutzfahrzeuge schnell zum Standard wird.

Nach Antriebsart: Softwaregesteuerter Allradantrieb gewinnt an Boden

Während der Zweiradantrieb im Jahr 2024 einen Anteil von 48,16 % am Markt für elektrische Nutzfahrzeuge erzielte, wächst der softwaregesteuerte Allradantrieb jährlich um 7,12 %. Mit unabhängigen Nabenmotoren kann ein leichtes elektrisches UTV das Drehmoment für rutschige Steigungen vektoriell verteilen, ohne schwere Verteilergetriebe hinzuzufügen. Club Cars IntelliTrak-Automatikallradantrieb senkt die Anforderungen an die Fahrerfähigkeiten und bewahrt gleichzeitig die Reichweite, indem er Leerlaufräder abkoppelt. Mit zunehmender Batteriedichte nimmt die zusätzliche Masse weiterer Motoren als Konstruktionsbeschränkung ab und verbreitert den adressierbaren Anteil des Allradantriebs am Markt für elektrische Nutzfahrzeuge.

Flottenmanager in Städten mit Schneegürtel spezifizieren zunehmend Allradantrieb für die ganzjährige Gehwegpflege und liefern trotz harter Winter zuverlässige Serviceniveaus. Prädiktive Algorithmen verteilen das Drehmoment proaktiv, reduzieren den Reifenverschleiß und steigern die Energieeffizienz. Im Prognosezeitraum könnte die Allradantrieb-Durchdringung erheblich zunehmen und neue Komplexitätsebenen sowie Wertschöpfungsmöglichkeiten im Markt für elektrische Nutzfahrzeuge schaffen.

Nach Antriebsart: BEV-Führung festigt sich

Batterieelektrische Plattformen belegten im Jahr 2024 einen Anteil von 75,29 % am Markt für elektrische Nutzfahrzeuge und sollen mit einer CAGR von 6,15 % wachsen, da Kostensenkungen und geräuscharmer Betrieb mit Nachhaltigkeitszielen übereinstimmen. Hybridvarianten spielen eine Übergangsfunktion in abgelegenen Gebieten ohne Ladeinfrastruktur, während Brennstoffzellenoptionen experimentell bleiben. Kawasaki Heavy Industries Ltd. erkundet Wasserstoffmotor-Crossover, aber die Infrastrukturknappheit schränkt den Rollout ein[3]„Wasserstoffmotorentwicklung für Offroad-Mobilität,” Kawasaki Heavy Industries, kawasaki.com. Die Marktgröße für elektrische Nutzfahrzeuge, dominiert von batterieelektrischen Fahrzeugen, dürfte bis zum Ende des Jahrzehnts weiter steigen, während Hybride abnehmen, sofern modulare Reichweitenverlängerer keine Kostenakzeptanz finden.

Pilotprojekte mit wechselbaren Batterien in ausgewählten Resorts deuten auf künftige Betriebsmodelle hin, bei denen eine entladene Kassette innerhalb von zwei Minuten ausgetauscht wird und so einen nahezu kontinuierlichen Einsatz ermöglicht. Dieses System könnte neue Betriebszyklen für den Markt für elektrische Nutzfahrzeuge erschließen, insbesondere bei Industrieschichten von mehr als 12 Stunden, sofern es standardisiert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kommunaldienste entwickeln sich zum Wachstumsmotor

Flughäfen führten den Markt für elektrische Nutzfahrzeuge im Jahr 2024 noch mit einem Anteil von 23,85 % an, doch kommunale Dienste verzeichnen eine CAGR von 5,45 %, da Stadträte der CO₂-Neutralität Priorität einräumen. Parkpflege, Abfalltransport und Straßenreinigungsaufgaben passen perfekt zu den Drehmomenteigenschaften bei niedrigen Geschwindigkeiten. Der auf kommunale Haushalte entfallende Marktanteil für elektrische Nutzfahrzeuge sichert zudem öffentliche Ladeplätze und steigert indirekt die Rentabilität des Privatsektors.

Die Präzisionslandwirtschaft nutzt Satellitenführung und Betriebsmanagementsoftware und bewegt Landwirte dazu, elektrische UTVs einzusetzen, die sich nahtlos in digitale Plattformen integrieren. John Deeres autonome Elektromäher erfassen agronomische Daten beim Rasenmähen und verbinden Agrartechnologie- und Mobilitätsstacks. Industriekäufer integrieren elektrische Schleppfahrzeuge in MES-Systeme für schlanke Fertigung und diversifizieren damit die Endmarktexposition für den Markt für elektrische Nutzfahrzeuge weiter.

Geografische Analyse

Nordamerikas Anteil von 34,18 % im Jahr 2024 spiegelt eine hohe Golfplatzdichte, großflächige Landwirtschaft und Bundessteuergutschriften von bis zu 7.500 USD wider, die die Amortisationslücken verringern. Kommunale Beschaffungsgemeinschaften in Texas und Kalifornien bündeln die Nachfrage nach 500-Einheiten-Flotten für die elektrische Grundstückspflege und erschließen Mengenrabatte, die sich auf den gesamten Markt auswirken. Eine Händlerabdeckung von mehr als 3.400 Standorten gewährleistet die Servicereichweite, während die wachsende Lithium-Ionen-Recyclingkapazität Kreislaufwirtschaftsziele unterstützt.

Europas strenge CO₂-Reduktionsziele und Befreiungen von Staugebühren schaffen starke Geschäftsargumente für Batterieflotten. Deutschland hat ein Anreizpaket zur Förderung der Elektrofahrzeugakzeptanz und zur Unterstützung von Klima- und Infrastrukturzielen eingeführt. Das Paket umfasst Reformen wie Sonderabschreibungsregelungen für Elektrofahrzeuge ab Juli 2025. Skandinavische Flughäfen verpflichten sich zu 100 % elektrischer Bodenabfertigung bis 2028 und lenken damit zusätzliche Nachfrage auf den Markt für elektrische Nutzfahrzeuge. Infrastrukturlücken bestehen, doch Industriekonsortien in Frankreich erproben interoperable 48-V-Ladehubs zur Beschleunigung der Standardisierung.

Die CAGR von 5,03 % im asiatisch-pazifischen Raum ist auf Chinas Produktionstiefe und unterstützende Politik zurückzuführen, wie etwa die 20-prozentige Kaufsteuererstattung auf Niedriggeschwindigkeits-Elektrofahrzeuge bis 2027. Die Philippinen streben bis 2024 200.000 Elektrofahrzeugeinheiten an, während Indonesien die Importzölle auf Batteriezellen senkt, was gemeinsam regionale Lieferketteninvestitionen stimuliert. Inländische Marken wie Guangdi und Rayte nutzen Skalenvorteile, um in preissensible ASEAN-Flotten vorzudringen, und üben weltweit Wettbewerbsdruck aus. Mit steigendem verfügbarem Einkommen setzen Resort- und Freizeitsegmente von Thailand bis Australien massenhaft auf Batteriewagen und verbreitern die Marktgröße für elektrische Nutzfahrzeuge über Verbraucher- und B2B-Kanäle.

Wettbewerbslandschaft

Der Markt für elektrische Nutzfahrzeuge bleibt mäßig fragmentiert. Textrons E-Z-GO-Linie, Yamaha Motor und Club Car nutzen vertikale Integration – mit eigenen Batteriepaketen, Telematik und Finanzierungsabteilungen – um die Kanalbindung zu stärken. Chinesische Anbieter unter Marken wie Evolution und Lvtong unterbieten beim Preis und liefern CKD-Bausätze an lokale Montagebetriebe, um Zölle zu umgehen.

Strategische Schwerpunkte liegen auf Batteriesteuersoftware, Tauschökosystemen und Flottenanalyse-Dashboards statt auf reiner Fahrzeughardware. Club Cars Übernahme des Premium-Wagenherstellers Garia erweitert seine Reichweite in die straßenzugelassene Mikromobilität und verbreitert das adressierbare Ausgabenvolumen über Golf hinaus. Der Kauf des Generatorspezialisten Vanair durch Lincoln Electric signalisiert das konvergierende Interesse von Industrieausrüstungsunternehmen, die Cross-Selling-Synergien im Markt anstreben.

Partnerschaften nehmen zu: Yamaha kooperiert mit Pilotcar zur gemeinsamen Entwicklung von Niedriggeschwindigkeits-Straßenfahrzeugen für US-amerikanische Wohngebiete und teilt dabei elektrische Antriebsstränge und regulatorische Homologation. Textron verbündet sich mit Enphase für bidirektionale Ladepiloten mit dem Ziel, elektrische Wagen als netzinteraktive Vermögenswerte zu positionieren. Da hochdichte Festkörperbatterien kurz vor der Kommerzialisierung stehen, umwerben Batterielieferanten OEM-Exklusivität, was mögliche Technologieschutzwälle ankündigt, die die Marktanteilsentwicklung im Markt für elektrische Nutzfahrzeuge neu kalibrieren könnten.

Marktführer der Branche für elektrische Nutzfahrzeuge

Textron Inc.

Yamaha Golf-Car Company

Club Car LLC

Polaris Inc.

John Deere

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Kinetic Green Energy & Power Solutions Ltd. kooperierte mit Tonino Lamborghini SpA zur Produktion und zum Export von in Italien entworfenen, in Indien gefertigten elektrischen Golfwagen unter der Marke Tonino Lamborghini.

- Mai 2025: Suzhou Lexsong stellte einen elektrischen Golfwagen der nächsten Generation mit Aluminiumkarosserie vor, der über eine vergrößerte Ladefläche für gewerbliche Nutzlasten verfügt.

- März 2025: Yamaha Motor brachte fünfsitzige Golfwagen mit proprietären Lithium-Ionen-Paketen auf den Markt und erweiterte damit die Passagierkapazität für Hospitality-Flotten.

- November 2024: Massimo Group debütierte mit dem MVR 2X Golfwagen und dem MVR Cargo Max Nutzwagen und erweiterte damit sein Niedriggeschwindigkeits-Elektrosortiment für Freizeit- und Profikäufer.

Berichtsumfang des globalen Marktes für elektrische Nutzfahrzeuge

| Golfwagen |

| Shuttlewagen |

| ATVs |

| UTVs |

| Lithium-Ionen |

| Blei-Säure |

| Sonstige |

| Zweiradantrieb (2WD) |

| Vierradantrieb (4WD) |

| Allradantrieb (AWD) |

| Batterieelektrische Fahrzeuge (BEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenelektrische Fahrzeuge (FCEV) |

| Landwirtschaft |

| Kommunaldienste |

| Industrieanlagen |

| Logistik |

| Freizeit |

| Flughäfen |

| Resorts |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Golfwagen | |

| Shuttlewagen | ||

| ATVs | ||

| UTVs | ||

| Nach Batterietyp | Lithium-Ionen | |

| Blei-Säure | ||

| Sonstige | ||

| Nach Antriebsart | Zweiradantrieb (2WD) | |

| Vierradantrieb (4WD) | ||

| Allradantrieb (AWD) | ||

| Batterieelektrische Fahrzeuge (BEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Brennstoffzellenelektrische Fahrzeuge (FCEV) | ||

| Nach Anwendung | Landwirtschaft | |

| Kommunaldienste | ||

| Industrieanlagen | ||

| Logistik | ||

| Freizeit | ||

| Flughäfen | ||

| Resorts | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Nutzfahrzeuge im Jahr 2025?

Die Marktgröße für elektrische Nutzfahrzeuge erreichte im Jahr 2025 21,35 Mrd. USD.

Wie hoch ist die prognostizierte CAGR für elektrische Nutzfahrzeuge bis 2030?

Der globale Umsatz soll von 2025 bis 2030 mit einer CAGR von 4,28 % wachsen.

Welcher Fahrzeugtyp wächst am schnellsten?

Utility-Task-Fahrzeuge verzeichnen mit 6,74 % die höchste CAGR dank der Nachfrage in den Bereichen Landwirtschaft, Kommunaldienste und Industrie.

Welche Region bietet das schnellste Wachstum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,03 %, angetrieben durch unterstützende Politik und Chinas Fertigungskapazitäten bis 2030.

Seite zuletzt aktualisiert am: