Marktgröße und Marktanteil des europäischen Elektrofahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

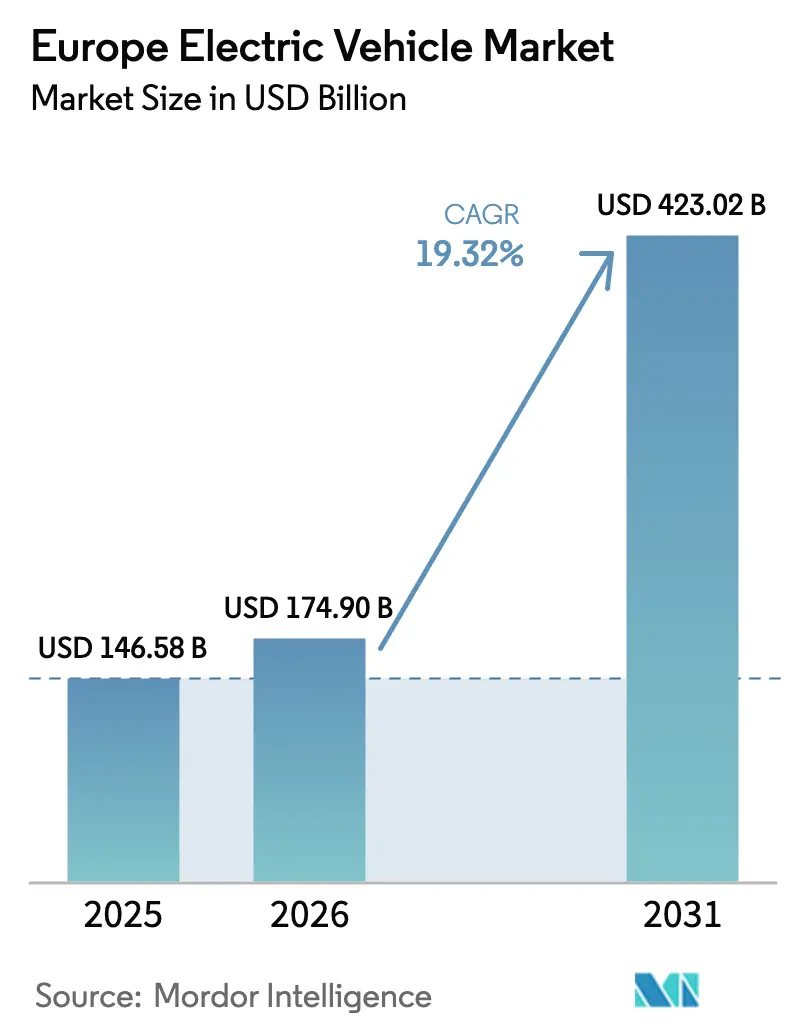

| Marktgröße im Basisjahr (2025) | 146.58 Milliarden US-Dollar |

| Marktgröße (2026) | 174.90 Milliarden US-Dollar |

| Marktgröße (2031) | 423.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Elektrofahrzeugmarkts von Mordor Intelligence

Die Größe des europäischen Elektrofahrzeugmarkts wird voraussichtlich von 146,58 Milliarden USD im Jahr 2025 auf 174,90 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 19,32 % über den Zeitraum 2026–2031 einen Wert von 423,02 Milliarden USD erreichen. Die Skalierung spiegelt verbindliche EU-Kohlenstoffreduzierungsrichtlinien, deutliche Rückgänge bei den Batteriekosten und den wachsenden öffentlichen Ladeinfrastruktur-Fußabdruck der Region wider. Batterieelektrofahrzeuge dominieren bereits Volumen und Margen, während Hochspannungsantriebe, permanentmagneterregte Synchronmotoren und Lithium-Eisenphosphat-Chemien die Kostenkurven der nächsten Generation prägen. Automobilhersteller priorisieren dedizierte Elektrofahrzeugarchitekturen, chinesische Marktteilnehmer komprimieren die Preispunkte, und politisch abgestimmte Flottenengagements beschleunigen die Nachfrage in leichten Nutzfahrzeugsegmenten. Finanzierungs- und Restwertinnovationen senken die Eigentumshürden in preissensiblen Teilregionen, während der europäische Elektrofahrzeugmarkt seinen strukturellen Wandel vertieft.

Wichtigste Erkenntnisse des Berichts

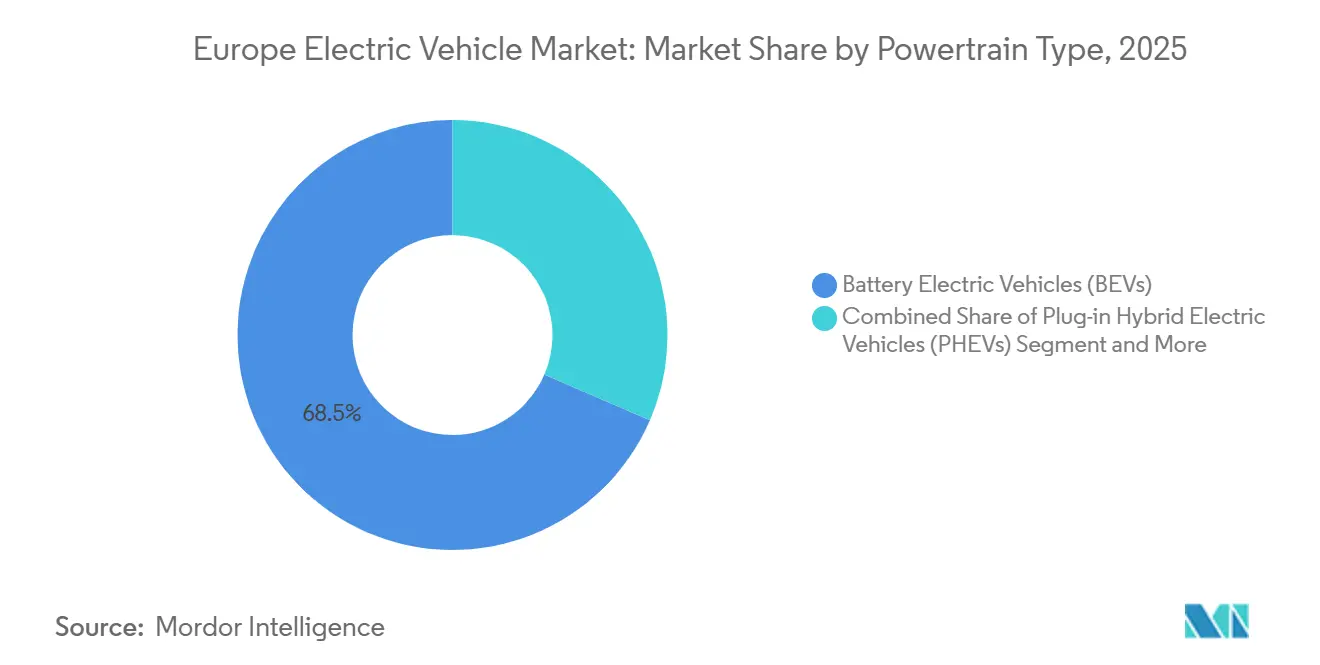

- Nach Antriebsart entfielen auf Batterieelektrofahrzeuge im Jahr 2025 68,52 % des Marktanteils am europäischen Elektrofahrzeugmarkt, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 20,62 % wachsen.

- Nach Fahrzeugtyp entfielen auf Nutzfahrzeuge 17,59 % des Volumens im Jahr 2025, doch wird für sie das stärkste Wachstum von 23,31 % CAGR über den Prognosezeitraum erwartet.

- Nach Batteriechemie entfiel auf NMC im Jahr 2025 ein Umsatzanteil von 44,37 %, während LFP bis 2031 voraussichtlich eine CAGR von 22,29 % verzeichnen wird.

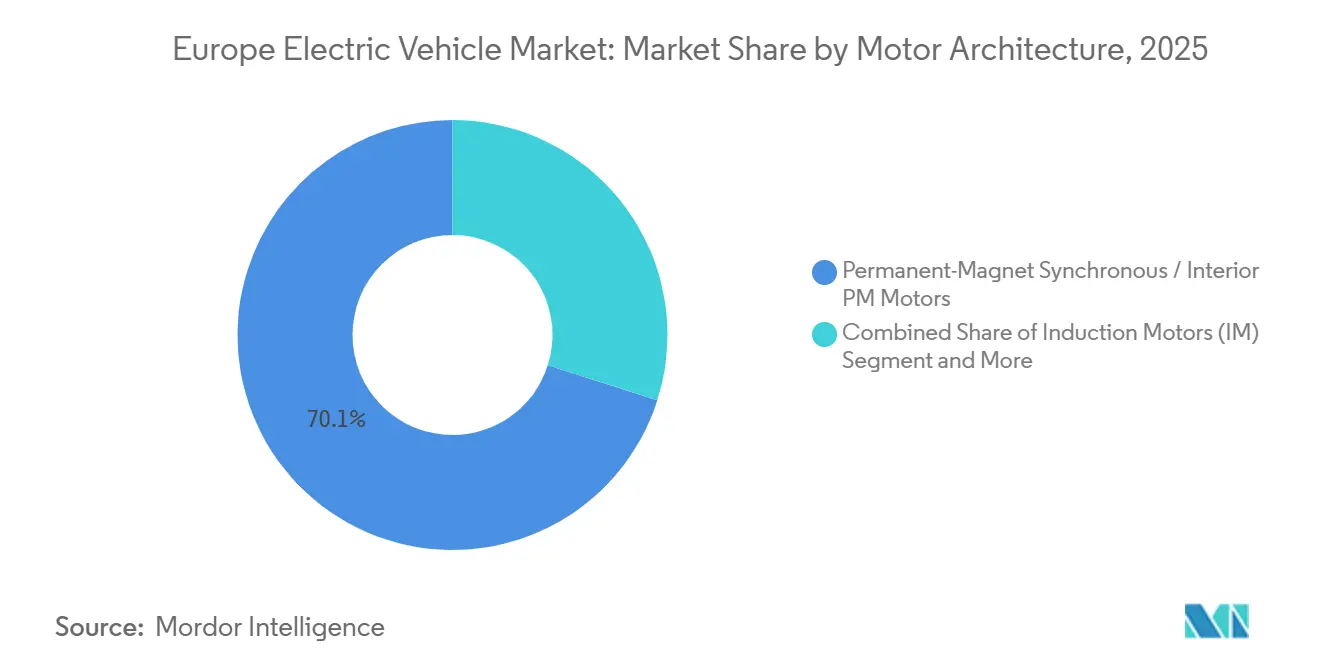

- Nach Motorarchitektur führten permanentmagneterregte Synchronmotoren mit einem Anteil von 70,09 % im Jahr 2025 und werden voraussichtlich bis 2031 einen ähnlichen Anteil halten, was weitgehend der CAGR des Gesamtmarkts von 19,32 % entspricht.

- Nach Reichweite entfielen auf Mittelklassemodelle (200–400 km) 40,61 % der Verkäufe im Jahr 2025, während Langstreckenmodelle (400–600 km) bis 2031 mit einer CAGR von 21,74 % wachsen sollen.

- Nach Spannungsarchitektur hielten Mittelspannungssysteme (200–400 V) im Jahr 2025 einen Anteil von 43,44 %, während Hochspannungsplattformen (400–800 V) bis 2031 voraussichtlich mit einer CAGR von 21,26 % wachsen werden.

- Nach Land trug Deutschland 28,76 % des Umsatzes im Jahr 2025 bei, während Spanien bis 2031 die höchste CAGR von 21,86 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den europäischen Markt für Elektrofahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batteriekosten in USD/kWh und höhere Energiedichte | +4.1% | Westeuropa | Langfristig (≥ 4 Jahre) |

| EU-CO₂-Ziele und Ausstieg aus Verbrennungsmotoren bis 2035 | +3.5% | EU27, Vereinigtes Königreich, Norwegen | Mittelfristig (2–4 Jahre) |

| Ausbau des EU-geförderten öffentlichen Ladenetzes | +3.2% | Deutschland, Frankreich, Spanien, Benelux | Kurzfristig (≤ 2 Jahre) |

| Verpflichtungen zur Elektrifizierung von Unternehmensflotten | +2.8% | Deutschland, Vereinigtes Königreich, Frankreich, Niederlande | Mittelfristig (2–4 Jahre) |

| Batteriepass-Vorschriften zur Förderung von EU-Zellwerken | +2.1% | Frankreich, Deutschland, Spanien, Polen, Ungarn | Mittelfristig (2–4 Jahre) |

| Vehicle-to-Grid-Erlöse für Flotten | +1.6% | Deutschland, Niederlande, Dänemark, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriekosten in USD/kWh und steigende Energiedichte

Die durchschnittlichen Packkosten sind erheblich gesunken, angetrieben durch die Skalierung größerer Kathodenwerke, die Substitution durch LFP und die Einführung optimierter Zell-zu-Pack-Formate. CATLs Qilin-Architektur, die nun von großen Automobilherstellern für zukünftige Markteinführungen lizenziert wird, liefert im Vergleich zu früheren modularen Designs eine deutliche Verbesserung der Ausgangsleistung auf Packebene. Während Festkörper-Prototypen in Laborumgebungen beeindruckende Energiedichten demonstriert haben, wird die Massenproduktion erst zu einem späteren Zeitpunkt erwartet. Diese erhöhte Dichte ermöglicht es Fahrzeugen, längere Reichweiten mit kleineren Packs zu erzielen, was die Fahrzeugmasse reduziert und die Effizienz verbessert, was dazu beiträgt, die Lebenszykluskosten gegenüber herkömmlichen Antrieben zu verringern.

EU-CO₂-Ziele und Fristen für den Ausstieg aus Verbrennungsmotoren bis 2035

Das verbindliche Verbot neuer Verbrennungsmotorzulassungen ab 2035 beseitigt strategische Unsicherheiten und zwingt Automobilhersteller, Kapital in batterieelektrische Plattformen vorzuziehen. Die durchschnittlichen Flottenemissionsgrenzwerte verschärfen sich 2025 auf 93,6 g/km, wobei EUR 95 Strafen pro überschrittenem Gramm auf die jährlichen Lieferungen angewendet werden, was für nicht konforme OEMs Risiken in Milliardenhöhe bedeutet [1]„Fit for 55: weitere Verschärfung der CO₂-Emissionsleistungsstandards für neue Pkw und leichte Nutzfahrzeuge”, Europäische Kommission, europa.eu. Volkswagen hat bereits 2024 EUR 1,5 Milliarden für potenzielle Bußgelder zurückgestellt, was die Auswirkungen der Regulierung auf die Bilanz verdeutlicht. Während Hersteller mit extrem geringen Stückzahlen Ausnahmen genießen und Luxushersteller davon profitieren, erhalten Massenmarkenmarken keine solche Entlastung. Diese Ungleichheit beschleunigt die Plattformkonsolidierung und das Bündeln von Emissionsgutschriften. Folglich fördert die Politik sowohl die Modellproliferation als auch die Lieferantenrationalisierung im europäischen Elektrofahrzeugmarkt. Da Kapital von der Verbrennungsmotorforschung abgezogen wird, stärkt es die Innovationspipelines für Batterien und festigt eine Führungsposition bei Nullemissionen bis Ende des Jahrzehnts.

Rascher Ausbau der EU-geförderten öffentlichen Ladenetze

Bis 2027 schreibt die Verordnung über die Infrastruktur für alternative Kraftstoffe die Installation eines öffentlichen 400-kW-Schnellladepunkts alle 60 km entlang der Kernkorridore vor, womit frühere Versorgungslücken effektiv geschlossen werden [2]„Verordnung über die Infrastruktur für alternative Kraftstoffe”, Europäische Kommission, europa.eu. Im Jahr 2024 installierte Deutschland 23.000 neue DC-Schnellladepunkte, während Frankreich 18.000 hinzufügte, womit die Gesamtzahl in der EU27 auf rund 150.000 Hochleistungsladepunkte stieg. Betreiber wie Ionity und Fastned haben softwaregesteuerte Preisstrategien implementiert, die die Auslastung in Spitzenzeiten erfolgreich um 30 % reduzierten. Dank der unter der Verordnung über die Infrastruktur für alternative Kraftstoffe eingeführten interoperablen Zahlungsstandards wurde die frühere Fragmentierung durch mehrere Apps – oft ein Abschreckungsmittel für gelegentliche Langstreckennutzer – behoben. Diese verbesserte Sichtbarkeit und Bequemlichkeit reduziert wahrgenommene Risiken erheblich, insbesondere in Märkten, in denen Erstkäufer in die europäische Elektrofahrzeuglandschaft einsteigen.

Verpflichtungen zur Elektrifizierung von Unternehmensflotten

Deutschlands Klimagesetz verpflichtet alle Bundes- und Landesflotten, bis 2030 ausschließlich Nullemissionsfahrzeuge zu kaufen, was eine Nachfrage von rund 300.000 Einheiten sichert. Das Vereinigte Königreich bietet bis 2028 eine 100%ige Kapitalzulage im ersten Jahr für Nullemissions-Nutzfahrzeuge, was für Körperschaftsteuerpflichtige zum Standardsteuersatz zu einer Steuerentlastung von GBP 6.000–8.000 pro Einheit führt. Die Gesamtbetriebskostenparität wird bei 80.000 km Jahreslaufleistung für leichte Nutzfahrzeuge erreicht, was deutlich unter den 120.000 km liegt, die für Paketzustellflotten typisch sind. Leasinggesellschaften, darunter ALD Automotive und LeasePlan, verpflichten sich, dass 50 % der neuen Verträge bis 2025 BEVs sein werden, was eine stetige Pipeline für Gebrauchtmarktvolumina sichert, die den europäischen Elektrofahrzeugmarkt weiter verbreitern.

Analyse der Hemmnisse auf den europäischen Markt für Elektrofahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anschaffungspreisaufschlag für Elektrofahrzeuge in Mittel- und Osteuropa | -1.4% | Polen, Tschechische Republik, Ungarn, Rumänien, Baltikum | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei kritischen Mineralien | -1.2% | EU27, Vereinigtes Königreich | Langfristig (≥ 4 Jahre) |

| Lücken bei der Schnellladeabdeckung im ländlichen Raum | -0.9% | Spanien, Frankreich, Polen, ländliche Gebiete Skandinaviens | Mittelfristig (2–4 Jahre) |

| Mangel an Hochspannungs-Reparaturtechnikern | -0.7% | Deutschland, Frankreich, Italien, Spanien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Anschaffungspreisaufschlag für Elektrofahrzeuge in Mittel- und Osteuropa

In jüngster Zeit haben die durchschnittlichen Transaktionspreise für Batterieelektrofahrzeuge (BEV) in Polen und Ungarn das mittlere Haushaltseinkommen erheblich überschritten, wobei in Deutschland ein deutlich niedrigeres Verhältnis beobachtet wurde [3]„Medianes Äquivalenznettoeinkommen 2024”, Eurostat, ec.europa.eu. Polens „Mój Elektryk”-Förderung mit einer begrenzten Zuteilung unterstützt jährlich eine begrenzte Anzahl von Fahrzeugen. Die zugewiesenen Mittel sind jedoch typischerweise kurz nach der Öffnung jedes Antragsfensters erschöpft. Das Angebot an Gebrauchtwagen bleibt begrenzt, und die Wiederverkaufswerte nach einigen Jahren bleiben im Vergleich zu ihren ursprünglichen Preisen hoch, was zu erhöhten Leasingquoten führt. Während chinesische Marken erschwinglichere Modelle anbieten, sind ihre Händlernetzwerke noch nicht weit verbreitet. Diese Erschwinglichkeitsprobleme werden voraussichtlich das kurzfristige Wachstum des Elektrofahrzeugmarkts in Europa hemmen, sofern die Kreditdurchdringung und die Subventionsbudgets nicht ausgeweitet werden.

Versorgungsrisiko bei kritischen Mineralien im Rahmen des Sorgfaltspflichtgesetzes

Im Rahmen der Richtlinie über die unternehmerische Nachhaltigkeitssorgfaltspflicht drohen Automobilherstellern Bußgelder, wenn sie nicht sicherstellen, dass ihre Lieferketten Umwelt- und Menschenrechtsstandards einhalten. Die Demokratische Republik Kongo, die für einen erheblichen Teil des weltweiten Kobaltangebots verantwortlich ist, steht vor erheblichen Problemen bei den Arbeitspraktiken im handwerklichen Bergbau, der einen nennenswerten Anteil seiner Produktion ausmacht. Während die Kommission vorschreibt, dass ein wesentlicher Teil des jährlichen Kobaltbedarfs der EU im Inland verarbeitet werden soll, bleibt die aktuelle Raffineriekapazität minimal. Dieser Engpass erfordert erhebliche zusätzliche Investitionen, eine Summe, die direkt mit den Budgets für Zellwerke konkurriert. Schritte zur vertikalen Integration, beispielhaft durch die Investition von Mercedes-Benz in eine deutsche Lithiumraffinerie, bieten nur einen teilweisen Schutz gegen diese Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des europäischen Marktes für Elektrofahrzeuge

Nach Antriebsart:

Regulatorische Fristen beschleunigen die BEV-DominanzBatterieelektrofahrzeuge machten 2025 68,52 % des europäischen Elektrofahrzeugmarkts aus und werden voraussichtlich bis 2031 eine CAGR von 20,62 % aufrechterhalten, da die Verkäufe von Verbrennungsmotoren zurückgehen. Plug-in-Hybride verlieren an strategischer Relevanz, da Compliance-Gutschriften schwinden und reale Emissionen die Laborergebnisse übertreffen. Brennstoffzellenvolumina bleiben eine Nische, angesichts der 250 Wasserstofftankstellen in Europa.

Die kontinuierliche Kompression der Batteriekosten gleicht die Gesamtbetriebskosten von BEVs mit denen von Diesel bei hohen Auslastungsschwellen an und stärkt damit die Flottenakzeptanz. Das bevorstehende Verbot ab 2035 bindet Kapital an rein elektrische Plattformen, und Modellportfolios deuten auf einen schrittweisen Ausstieg aus PHEVs bis 2029 hin. Der europäische Elektrofahrzeugmarkt schwenkt daher von Übergangstechnologien hin zur vollständigen Elektrifizierung über alle Volumensegmente hinweg.

Nach Fahrzeugtyp:

Nutzfahrzeugflotten werden zum WachstumsmotorPersonenkraftwagen machten 2025 noch 82,41 % der Auslieferungen aus, doch Nutzfahrzeuge werden sie voraussichtlich mit einer CAGR von 23,31 % bis 2031 übertreffen, da emissionsfreie Stadtzonen die Flottenkaufzyklen beeinflussen. Leichte Nutzfahrzeuge erreichen bei 80.000 km pro Jahr dank niedrigerer Energie- und Wartungskosten die Betriebskostenparität.

Hochkapazitäts-Elektrobusse und mittelschwere Lkw schreiten mit kommunalen Beschaffungsmandaten und gewichtsoptimierten 600-kWh-Packs voran, die auf Strecken von bis zu 500 km abzielen. SUV- und Crossover-Architekturen dominieren die Personenfahrzeugakzeptanz aufgrund der Verpackungsflexibilität für größere Batterien, während Premiumlimousinen Langstreckenmargen reservieren. Diese Dynamiken diversifizieren die Nachfragepools im europäischen Elektrofahrzeugmarkt.

Nach Batteriechemie:

LFP expandiert aufgrund von KostenvorteilenNMC lieferte 2025 44,37 % der Packinstallationen mit einer Dichte von 200–250 Wh/kg, die 500-km-Fahrzeuge unterstützt. LFP wird jedoch bis 2031 voraussichtlich mit einer jährlichen Rate von 22,29 % wachsen, da Tesla, Volkswagen und Stellantis einheitliche Zellformate einsetzen, um die Einstiegspreise unter EUR 25.000 zu drücken.

LFPs Haltbarkeit von 3.000 Zyklen unterstützt 10-Jahres-Garantien und stärkere Restwerte, Eigenschaften, die für Unternehmensflotten attraktiv sind. NCA bleibt auf ultra-premium Langstreckenfahrzeuge konzentriert. Aufkommende Chemien wie LMFP erhöhen die Dichte um 15 % gegenüber Standard-LFP und ermöglichen eine weitere Kostenmäßigung. Kostengetriebene Chemieverschiebungen werden die Größe des europäischen Elektrofahrzeugmarkts in Massensegmenten gleichmäßig prägen.

Nach Motorarchitektur:

Effizienz sichert die Überlegenheit von PMSMPermanentmagneterregte Synchronmotoren hielten 2025 einen Anteil von 70,09 % und werden mit einer CAGR von 19,92 % wachsen. Ihre Effizienz von 92–95 % liefert eine erweiterte Stadtreichweite, und das kompakte Design bewahrt das Kabinenvolumen. Die Versorgungsabhängigkeit von Neodym veranlasst parallele Forschungen zu magnetfreien Induktions- und Wickelrotor-Lösungen.

Induktionsmotoren liefern 22 % der Einheiten, bevorzugt für Hinterachsdrehmoment ohne den Einsatz seltener Erden, während Axialfluss-Designs Nischenleistungsziele ansprechen. Diversifizierte Motorfahrpläne reduzieren das Rohstoffrisiko, ohne die Effizienzprämie zu untergraben, die die PMSM-Führung im europäischen Elektrofahrzeugmarkt sichert.

Nach Reichweite:

Langstreckenmodelle erfassen die PremiumnachfrageMittelklassemodelle (200–400 km) machten 2025 40,61 % der Zulassungen aus und entsprechen dem durchschnittlichen täglichen Fahrbedarf in Europa. Langstreckenfahrzeuge (400–600 km) werden bis 2031 voraussichtlich um 21,74 % pro Jahr wachsen, da sinkende Batteriekosten eine breitere Preiszugänglichkeit ermöglichen.

Eine starke psychologische Präferenz für erweiterte Reichweite ermöglicht es Automobilherstellern, erhebliche Preisaufschläge gegenüber Mittelklasse-Ausstattungen zu erzielen. Während Kurzstrecken-Kleinstwagen eine entscheidende Rolle in städtischen Sharing-Systemen spielen, sind sie durch Margenkompression bedroht, da die Kosten für Batteriemodule mit längerer Reichweite sinken. Folglich schafft diese Reichweitenstratifizierung unterschiedliche Preissegmente im europäischen Elektrofahrzeugmarkt.

Nach Spannung:

800-Volt-Systeme normalisieren das SchnellladenMittelspannungs-400-V-Plattformen machten 2025 43,44 % der Installationen aus; 800-V-Architekturen werden jedoch voraussichtlich mit einer Rate von 21,26 % jährlich wachsen, da vernetzte 350-kW-Ladepunkte skalieren. Höhere Spannung halbiert den Ladestrom und reduziert Wärmeverluste und Kabelmasse.

Stellantis und Hyundai Motor Company integrieren 800 V in ihre kommenden Mittelklasselinien und versprechen 10-minütige 300-km-Aufladungen, die den Fahrererwartungen entsprechen, die durch das Betanken mit Benzin geformt wurden. Ultra-Hochspannung bleibt ein Luxussegment-Territorium, bis die Kosten für Komponenten und Isolierung sinken. Die Spannungsmigration unterstützt Verbesserungen der Benutzererfahrung, die den europäischen Elektrofahrzeugmarkt stärken werden.

Geografische Analyse

Markt für Elektrofahrzeuge in Deutschland und Spanien

Deutschland lieferte 28,76 % des Umsatzes im Jahr 2025. Volkswagen AG hat ein erhebliches Budget für die Elektrifizierung bereitgestellt, gestützt durch die Installation zahlreicher öffentlicher DC-Ladestationen. Obwohl die Abschaffung eines Kaufanreizes die Absatzzahlen zunächst dämpfte, stabilisierte sich der Markt mit dem Ausbau der Infrastruktur und der Diversifizierung des Modellangebots. Spanien wird mit einer CAGR von 21,86 % das stärkste Wachstum verzeichnen, begünstigt durch zwei Gigafactory-Projekte in Valencia und Zaragoza, die die heimische Versorgung sichern und 6.000 direkte Arbeitsplätze schaffen.

Markt für Elektrofahrzeuge in Frankreich und dem Vereinigten Königreich

Frankreich profitiert mit einem bedeutenden Marktanteil von einem ökologischen Bonus, der für Fahrzeuge gilt, die innerhalb des Europäischen Wirtschaftsraums hergestellt werden, und schützt so die einheimischen Hersteller wirksam vor importbedingtem Preisdruck. Das Vereinigte Königreich verfolgt mit einem nennenswerten Marktanteil ein ehrgeiziges Ziel: eine hohe Durchdringung mit emissionsfreien Fahrzeugen, die vorrangig durch Herstellerquoten für den Fahrzeugabsatz und nicht durch direkte Verbraucherzuschüsse erreicht werden soll.

Markt für Elektrofahrzeuge in Norwegen und Rumänien

Norwegen hat durch Steuerbefreiungen und Mautbefreiungen eine bemerkenswerte Durchdringung von batterieelektrischen Fahrzeugen (BEVs) bei den Neuzulassungen erreicht und damit einen Goldstandard für eine politisch gesteuerte Marktdurchdringung gesetzt. Mittel- und Osteuropa verfügt insgesamt über einen kleineren Marktanteil und kämpft mit Herausforderungen in Bezug auf Preisgestaltung und Infrastruktur. Ein deutlicher Kontrast in der Dichte öffentlicher Ladestationen verdeutlicht die ungleiche Marktlandschaft: Norwegen verfügt über eine Ladestation für jeweils wenige Elektrofahrzeuge, während Rumänien mit deutlich weniger Ladestationen pro Fahrzeug zurückliegt.

Wettbewerbslandschaft

Die führenden Akteure dominieren die Szene und sichern sich einen erheblichen Anteil an BEV-Zulassungen. Die Volkswagen AG nutzt durch ihre mehreren Marken modulare Plattformen und erzielt Skaleneffekte, die sowohl ihre Einstiegsmodelle als auch ihre Luxusvarianten unterstützen. Tesla Inc. hingegen genießt mit seiner vertikalen Integration von Zellen, Software und Direktvertrieb hohe Bruttomargen, was ihr eine Preisflexibilität verschafft, die händlerabhängigen Wettbewerbern fehlt.

Die chinesischen Akteure BYD Company Ltd., NIO Inc. und SAIC Motor Europe machen durch erhebliche Preissenkungen von sich reden. Ihr Vorteil liegt in der eigenen Produktion von Batterien und Halbleitern, die sie vor Versorgungsunterbrechungen schützt. Bei ihrer Expansion in Europa richten sie neue Montagestandorte ein und etablieren Kundendienste, die die Kosten traditioneller Händlernetzwerke umgehen.

Das Europäische Patentamt hat einen Anstieg von Anmeldungen verzeichnet, die sich hauptsächlich auf Schnelllade- und Wärmemanagementtechnologien konzentrieren. Da Compliance-Anforderungen für die Rückverfolgbarkeit von Batterien bevorstehen, werden OEMs mit der Fähigkeit, ihre vorgelagerten Ketten intern zu prüfen, profitieren und möglicherweise kleinere Akteure verdrängen. Solche Dynamiken prägen die Konsolidierungstrends in Europas Elektrofahrzeuglandschaft.

Marktführer der europäischen Elektrofahrzeugbranche

Groupe Renault

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BMW AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des europäischen Marktes für Elektrofahrzeuge

- BMW AG

- Groupe Renault

- Hyundai Motor Company

- Kia Corporation

- Mercedes-Benz Group AG

- Tesla Inc.

- Toyota Motor Corporation

- Volkswagen AG

- Volvo Car AB

- Stellantis N.V.

- BYD Company Ltd.

- NIO Inc.

- Ford Motor Company

- MG Motor Europe

- Rivian Automotive LLC

Jüngste Branchenentwicklungen im europäischen Markt für Elektrofahrzeuge

- Dezember 2025: HKS Co., Ltd. (HKS) gab seine Partnerschaft mit dem britischen Unternehmen Caterham Cars Ltd. (Caterham Cars) zur gemeinsamen Entwicklung von Elektrofahrzeugen (EV) bekannt. HKS wird sein Fahrwerk für den elektrischen Sport-Coupé-Prototyp von Caterham Cars liefern und sich an der Fahrzeuganalyse und anderen Entwicklungsaspekten beteiligen. Dies markiert HKS' erstes Engagement bei der Entwicklung von Komponenten für ein elektrisches Sportauto und stärkt Catherhams EV-Initiative „Project V”.

- Dezember 2025: LG Energy Solution Ltd., der EV-Batteriearm von LG Chem Ltd., sicherte sich einen Vertrag im Wert von 1,4 Milliarden USD mit Mercedes-Benz. Diese siebenjährige Vereinbarung, die von März 2028 bis Juni 2035 läuft, verpflichtet LG Energy Solution, Batterien für die Elektrofahrzeuge von Mercedes-Benz in Europa und Nordamerika zu liefern.

- November 2025: Porsche hat den Cayenne Electric und den Cayenne Turbo Electric SUV vorgestellt. Beide Modelle der elektrischen Cayenne-Baureihe verfügen über Allradantrieb und Porsches fortschrittliches elektronisches Traktionsmanagementsystem. Der neue Cayenne misst 4.985 mm in der Länge, 1.980 mm in der Breite und steht 1.674 mm hoch, mit einem auf 3.023 mm verlängerten Radstand. Er bietet einen großzügigen hinteren Laderaum von 781 bis 1.588 Litern, ergänzt durch einen 90-Liter-Frunk. Je nach Konfiguration hat der SUV eine Anhängelast von bis zu 3,5 Tonnen.

Berichtsumfang des europäischen Elektrofahrzeugmarkts

Der Bericht über den europäischen Elektrofahrzeugmarkt ist segmentiert nach Antriebsart (BEV, PHEV und FCEV), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeug), Batteriechemie (LFP, NMC und weitere), Motorarchitektur (PMSM, Induktion und andere), Reichweite (kurz, mittel, lang und ultra-lang), Spannung (niedrig, mittel, hoch und ultra-hoch) sowie nach Land. Die Marktprognosen werden sowohl in Wert (USD) als auch in Volumen (Einheiten) angegeben.

Überblick über die Segmentierung

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenelektrofahrzeuge (FCEV) |

| Personenkraftwagen | Schrägheck |

| Limousine | |

| Sport Utility Vehicle/Crossover | |

| Mehrzweckfahrzeug | |

| Nutzfahrzeug | Leichtes Nutzfahrzeug |

| Mittel- und schwerer Lkw | |

| Bus |

| Lithium-Eisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobaltoxid (NMC) |

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) |

| Sonstige |

| Permanentmagneterregte Synchronmotoren / Innen-PM-Motoren |

| Induktionsmotoren (IM) |

| Sonstige (geschaltete Reluktanzmotoren, Axialfluss usw.) |

| Kurz (unter 200 km) |

| Mittel (200–400 km) |

| Lang (400–600 km) |

| Ultra-lang (über 600 km) |

| Niederspannung (unter 200 V) |

| Mittelspannung (200–400 V) |

| Hochspannung (400–800 V) |

| Ultra-Hochspannung (über 800 V) |

| Österreich |

| Belgien |

| Tschechische Republik |

| Dänemark |

| Estland |

| Frankreich |

| Deutschland |

| Irland |

| Italien |

| Lettland |

| Litauen |

| Norwegen |

| Polen |

| Russland |

| Spanien |

| Schweden |

| Vereinigtes Königreich |

| Übriges Europa |

| Nach Antriebsart | Batterieelektrofahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Brennstoffzellenelektrofahrzeuge (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schrägheck |

| Limousine | ||

| Sport Utility Vehicle/Crossover | ||

| Mehrzweckfahrzeug | ||

| Nutzfahrzeug | Leichtes Nutzfahrzeug | |

| Mittel- und schwerer Lkw | ||

| Bus | ||

| Nach Batteriechemie | Lithium-Eisenphosphat (LFP) | |

| Lithium-Nickel-Mangan-Kobaltoxid (NMC) | ||

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) | ||

| Sonstige | ||

| Nach Motorarchitektur | Permanentmagneterregte Synchronmotoren / Innen-PM-Motoren | |

| Induktionsmotoren (IM) | ||

| Sonstige (geschaltete Reluktanzmotoren, Axialfluss usw.) | ||

| Nach Reichweite | Kurz (unter 200 km) | |

| Mittel (200–400 km) | ||

| Lang (400–600 km) | ||

| Ultra-lang (über 600 km) | ||

| Nach Spannung | Niederspannung (unter 200 V) | |

| Mittelspannung (200–400 V) | ||

| Hochspannung (400–800 V) | ||

| Ultra-Hochspannung (über 800 V) | ||

| Nach Land | Österreich | |

| Belgien | ||

| Tschechische Republik | ||

| Dänemark | ||

| Estland | ||

| Frankreich | ||

| Deutschland | ||

| Irland | ||

| Italien | ||

| Lettland | ||

| Litauen | ||

| Norwegen | ||

| Polen | ||

| Russland | ||

| Spanien | ||

| Schweden | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen, Nutzfahrzeuge und Zweiräder.

- Fahrzeugkarosserietyp - Unter Personenkraftwagen umfasst die Kategorie Schrägheck, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge; für Nutzfahrzeuge deckt sie leichte Nutzfahrzeug-Pickups, leichte Nutzfahrzeug-Transporter, mittelschwere Nutzfahrzeug-Lkw, schwere Nutzfahrzeug-Lkw sowie mittel- und schwere Busse ab; und für Zweiräder umfasst sie Roller und Motorräder.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der Brennkammer, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich durch den Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Lkw | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das typischerweise ein großes Fahrzeug bezeichnet, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die entsteht, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel höher als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Verkaufsvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.