Marktgröße und Marktanteil für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

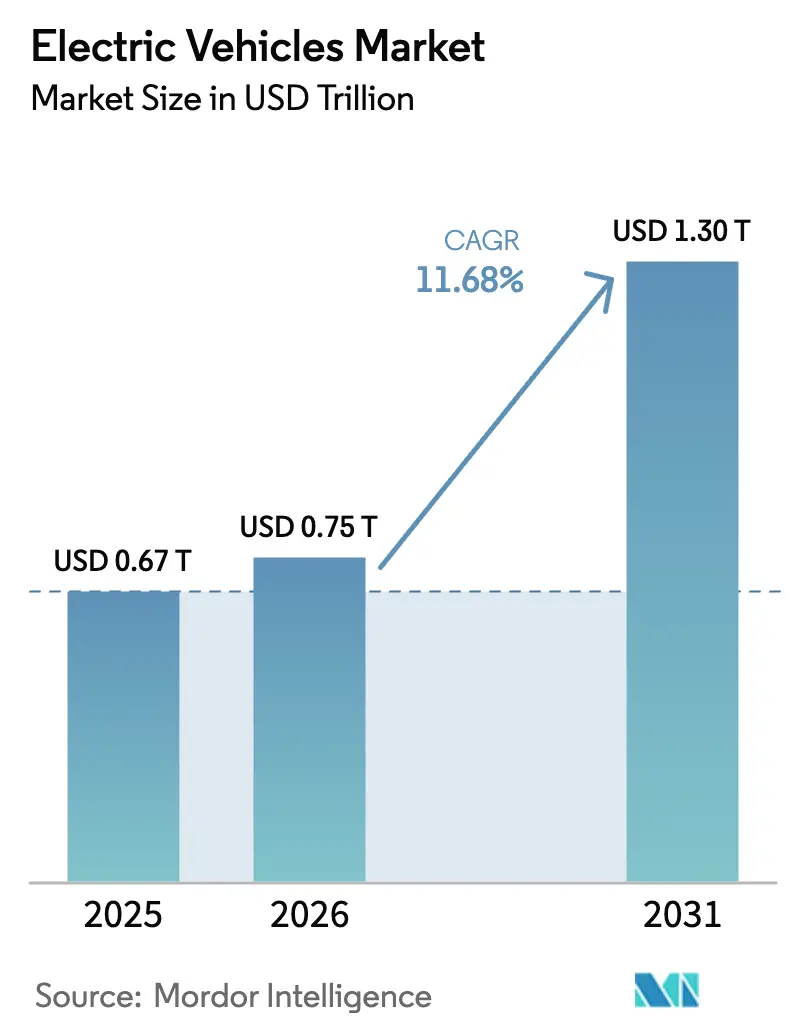

| Marktgröße (2026) | 0.75 Billionen US-Dollar |

| Marktgröße (2031) | 1.30 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.68% CAGR |

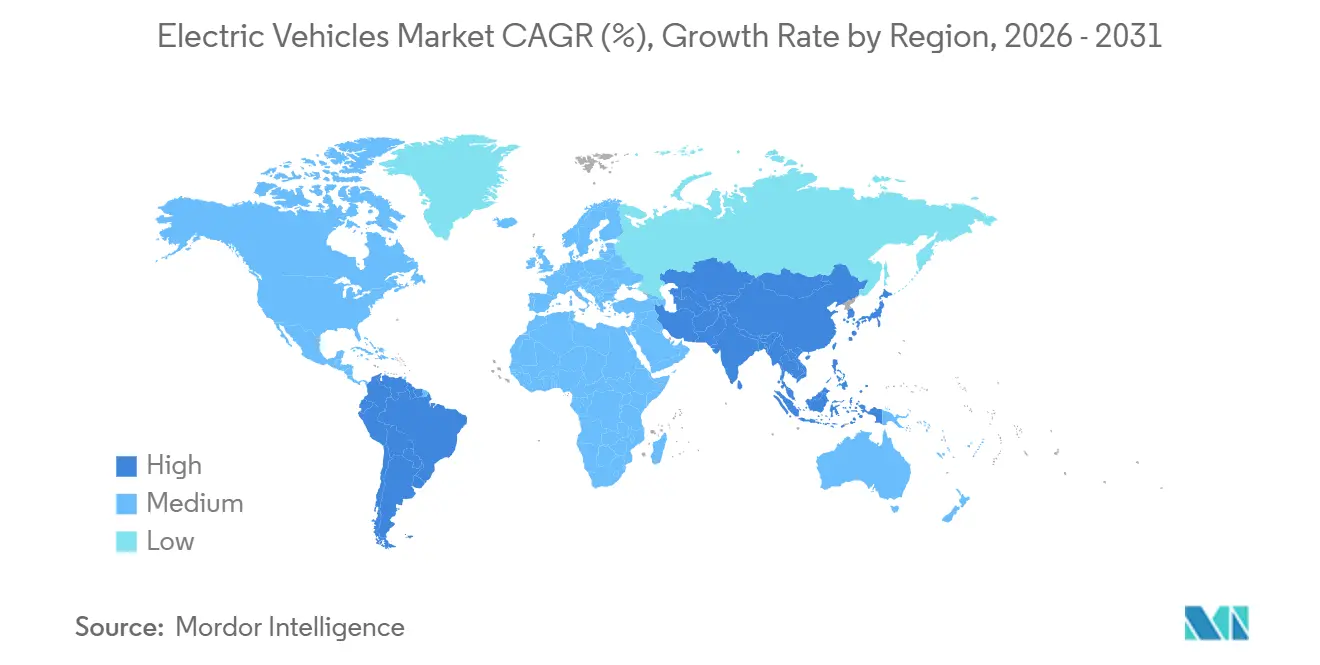

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

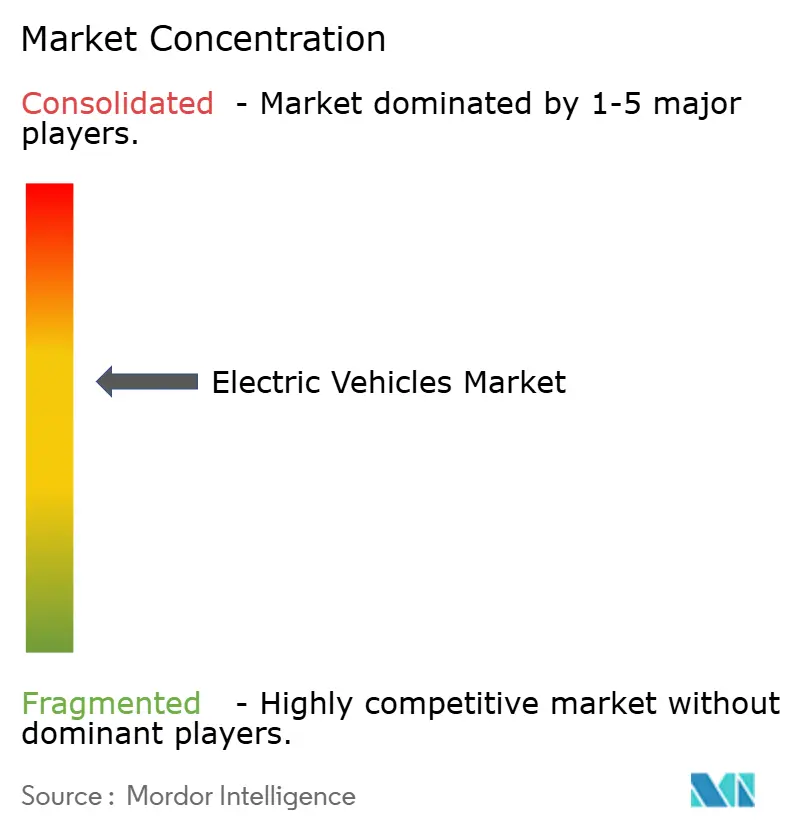

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeuge durch Mordor Intelligence

Die Marktgröße für Elektrofahrzeuge wird voraussichtlich von 0,67 Billionen USD im Jahr 2025 auf 0,75 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 11,68 % über den Zeitraum 2026–2031 einen Wert von 1,30 Billionen USD erreichen. Sinkende Batteriepackpreise, der rasche Ausbau von Ladekorridoren mit mehr als 350 kW sowie strengere Flottenverbrauchs-CO₂-Grenzwerte in China, der Europäischen Union und den Vereinigten Staaten unterstützen diese Expansion. Batterieelektrofahrzeuge machen bereits mehr als sieben von zehn Stückverkäufen aus, während der asiatisch-pazifische Raum aufgrund von Chinas Hochskalierung von Lithium-Eisenphosphat mehr als die Hälfte der weltweiten Nachfrage auf sich vereint. Automobilhersteller standardisieren 400–800-Volt-Plattformen, um Schnellladevorgänge unter 20 Minuten zu ermöglichen, und gewerbliche Flotten beschleunigen ihre Beschaffung, da die Gesamtbetriebskosten unter die Dieselparität sinken. Die Wettbewerbsintensität ist moderat: BYD Company Ltd., Tesla Inc. und SAIC Motor halten zusammen etwa ein Drittel des globalen Marktanteils, doch die Produktionskapazität der etablierten Hersteller steigt rasch, um kostspielige Emissionsstrafen zu vermeiden.

Wichtigste Erkenntnisse des Berichts

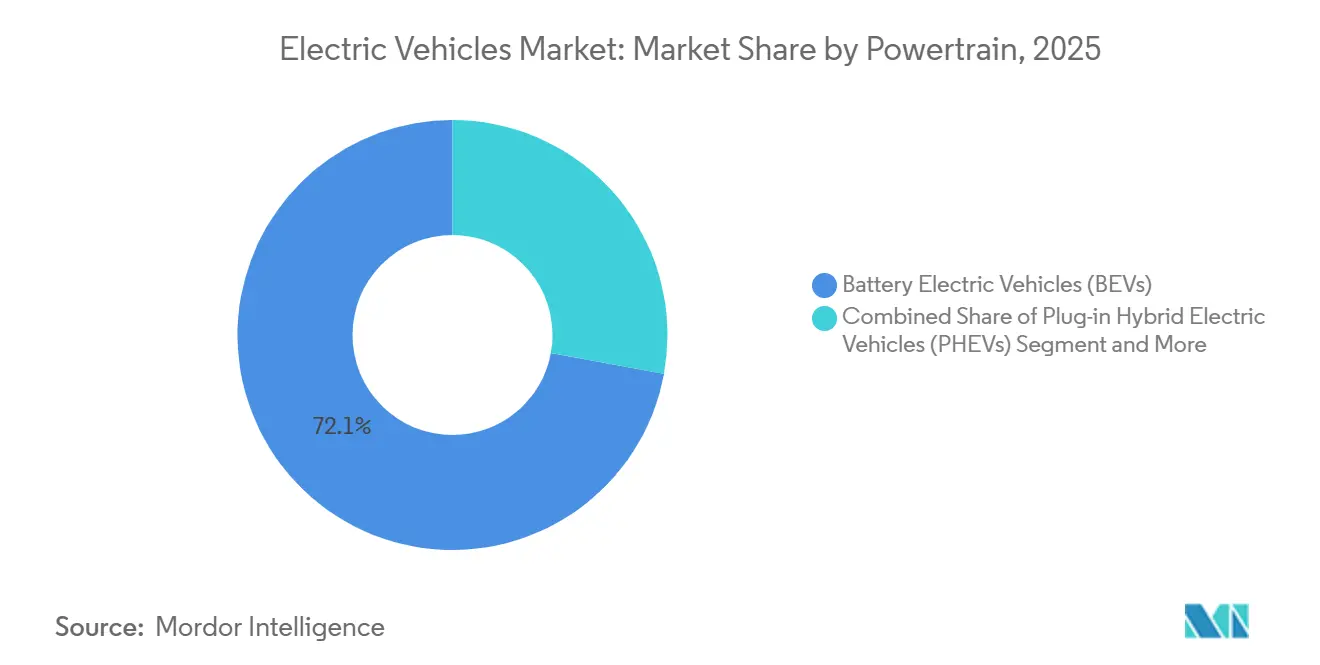

- Nach Antriebsstrang entfielen auf Batterieelektrofahrzeuge im Jahr 2025 ein Marktanteil von 72,12 % am Markt für Elektrofahrzeuge, und es wird erwartet, dass sie bis 2031 mit einem CAGR von 13,43 % wachsen.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 79,28 % des Umsatzes im Jahr 2025, während Nutzfahrzeuge voraussichtlich mit dem schnellsten Tempo wachsen werden, mit einem CAGR von 12,83 % bis 2031 im Markt für Elektrofahrzeuge.

- Nach Batteriechemie hielt Lithium-Nickel-Mangan-Kobaltoxid (NMC) im Jahr 2025 einen Anteil von 42,38 % an der Marktgröße für Elektrofahrzeuge, während Lithium-Eisenphosphat (LFP) mit einem CAGR von 14,93 % bis 2031 das Tempo vorgibt.

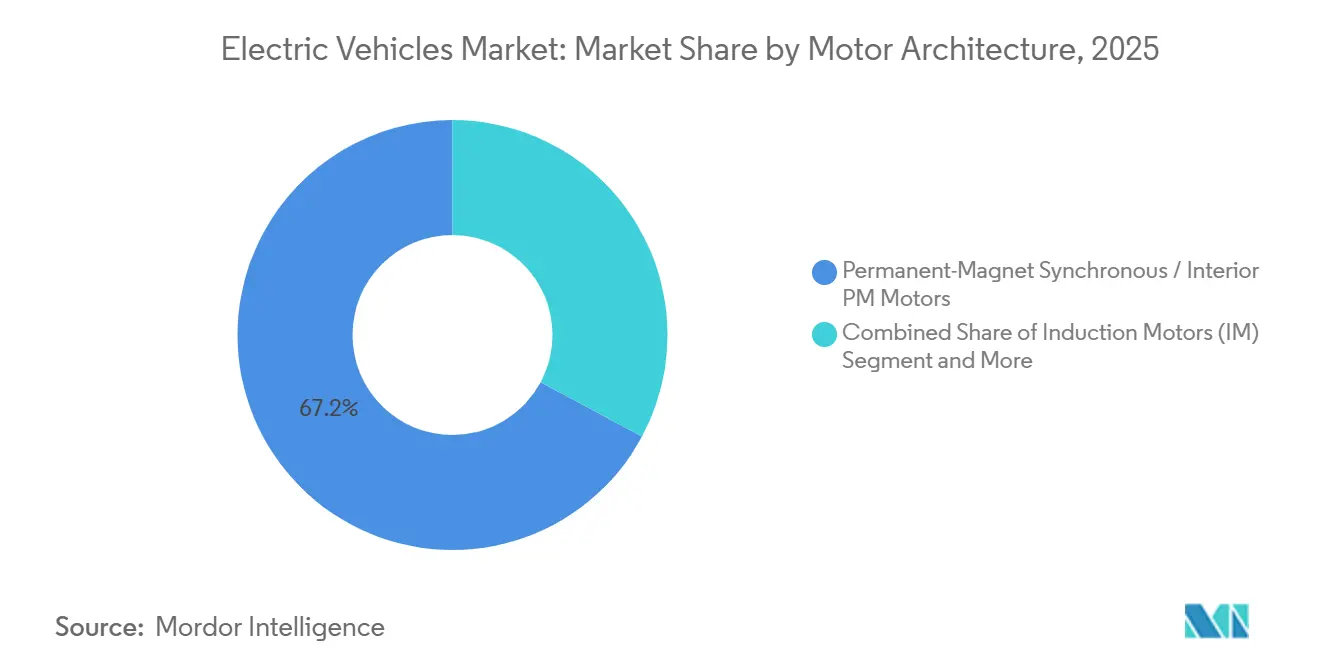

- Nach Motorarchitektur führten Permanentmagnet-Synchronmotoren (PMSM) mit einem Anteil von 67,18 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 13,44 % wachsen.

- Nach Reichweite entfielen auf Mittelklassemodelle mit 200–400 Kilometern im Jahr 2025 ein Anteil von 40,61 %, während Langstreckenvarianten mit 400–600 Kilometern mit einem CAGR von 12,38 % bis 2031 zulegen, was die sich wandelnden Käuferpräferenzen im Markt für Elektrofahrzeuge widerspiegelt.

- Nach Spannung behielten 200–400-Volt-Plattformen im Jahr 2025 einen Anteil von 47,42 %, und 400–800-Volt-Systeme sind die am schnellsten wachsenden, mit einem CAGR von 15,21 % bis 2031.

- Nach Geografie dominierte die Region Asien-Pazifik mit einem Anteil von 52,73 % im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einem CAGR von 13,81 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriepackkosten unter 80 USD/kWh bis 2027 | +2.8% | Global, am frühesten in China und Europa | Mittelfristig (2–4 Jahre) |

| Verschärfung der Flottenverbrauchs-CO₂-Standards | +2.3% | China, Europa, Bundesstaaten mit ZEV-Vorschriften in Kalifornien | Kurzfristig (≤2 Jahre) |

| Ultraschnelle Ladeinfrastruktur über 350 kW entlang von Korridoren | +1.9% | Nordamerika, Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsmandate für Unternehmensflotten | +1.5% | Global, OECD-Kernländer | Kurzfristig (≤2 Jahre) |

| Durchdringung von Silizium-Anoden über 600 km Reichweite | +1.2% | Premiumsegmente, Vereinigte Staaten, Europa | Langfristig (≥4 Jahre) |

| Wertschöpfungsketten für Batterien in der Zweitnutzung | +1.1% | Europa, Japan, globaler Rollout | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall bei Batteriepacks nähert sich der Schwelle von 80 USD/kWh

Die Preise für Lithium-Ionen-Packs sind erheblich gesunken und werden in den kommenden Jahren voraussichtlich weiter fallen. Dieser Rückgang ist auf die Einführung von Zell-zu-Pack-Designs, die Modulgehäuse überflüssig machen, sowie auf die Hochskalierung der chinesischen LFP-Produktion zurückzuführen [1]„Cell-to-Pack Technology White Paper,”, CATL, catl.com. Führende Hersteller liefern bereits Packs zu niedrigeren Kosten über Langzeitverträge. Diese Preisstrategie ermöglicht es Automobilherstellern, erschwinglichere Modelle anzubieten, ohne auf Subventionen angewiesen zu sein. Da sich die Kosten der Parität mit Verbrennungsantrieben annähern, beschleunigt sich die Akzeptanz in preissensiblen Regionen wie Südostasien und Lateinamerika. Darüber hinaus zielen Festkörper-Pilotlinien wichtiger Akteure auf noch niedrigere Kosten bis Ende des Jahrzehnts ab und unterstützen Premiumangebote mit erweiterter Reichweite. Da sich diese Kostentrends fortsetzen, werden Elektrofahrzeuge einen erheblichen Preisvorteil gegenüber herkömmlichen Antrieben behalten.

Verschärfung der Flottenverbrauchs-CO₂-Standards auf den wichtigsten Märkten

China erhöhte seine Doppelkreditquote, während die EU ihre Emissionsgrenzwerte verschärfte. Unterdessen soll Kaliforniens Advanced Clean Cars II bald in Kraft treten[2]„Regulation on Alternative Fuels Infrastructure,”, Europäische Kommission, ec.europa.eu. Diese Maßnahmen treiben erhebliche Investitionen in Null-Emissions-Initiativen voran. In Europa sind die Strafen bei Nichteinhaltung erheblich gestiegen, was eine erhebliche Bedrohung darstellt, die die Forschungs- und Entwicklungsprioritäten für Automobilkonzerne wie Volkswagen AG, Stellantis N.V. und General Motors verschiebt. Infolgedessen beschleunigen diese etablierten Erstausrüster die Entwicklung von Skateboard-Plattformen und legen Pläne für neue Verbrennungsprojekte auf Eis. Der regulatorische Druck ist zu einem Schlüsselfaktor geworden, der die Richtung des Marktes für Elektrofahrzeuge bestimmt.

Ultraschnelle Ladeinfrastruktur entlang von Frachtkorridoren

In den Vereinigten Staaten wurden kürzlich zahlreiche neue Hochleistungsladestationen in Betrieb genommen. Unterdessen hat IONITY seine Präsenz in Europa ausgebaut und Ladestationen in regelmäßigen Abständen entlang der TEN-T-Routen strategisch platziert[3]„Network Progress Update 2024,”, IONITY, ionity.eu. Teslas neuestes Supercharger-Modell erhöht die Reichweite erheblich und lädt in kurzer Zeit. Gleichzeitig hat die Alternative-Kraftstoffe-Verordnung der EU eine feste Frist für die Sicherstellung der Korridorabdeckung gesetzt. Logistikflotten optimieren nun ihren Betrieb und stimmen Teilaufladungen auf die vorgeschriebenen Fahrerpausen ab, wodurch Ausfallzeiten effektiv reduziert werden. Dieser umfangreiche Netzwerkausbau lindert nicht nur die Reichweitenangst, sondern unterstützt auch die prognostizierte Wachstumsrate für die gewerbliche Elektrifizierung.

Durchdringung von Silizium-Anoden ermöglicht Ultralangstreckensegmente

Der EQXX-Prototyp von Mercedes-Benz erzielte dank Silizium-Kohlenstoff-Verbundanoden, die die Energiedichte erheblich steigerten, ohne das Packvolumen zu vergrößern, eine beachtliche Reichweite mit einer einzigen Ladung. Sila Nanotechnologies lieferte produktionsreifes Material mit dem Ziel, die Energiedichte in Zukunft deutlich zu steigern. Bedenken hinsichtlich der frühen Zykluslebensdauer haben nachgelassen, da nanostrukturiertes Silizium in Kombination mit Polymerbindemitteln einen kritischen Leistungsmaßstab übertrifft. Da die Kommerzialisierung an Fahrt gewinnt, ist eine erweiterte Reichweite nun Standard bei Crossovern im mittleren Segment, was die Reichweitenangst lindert und Käufer im Markt für Elektrofahrzeuge zu Varianten mit größerer Reichweite lenkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konzentrationsrisiko bei kritischen Mineralien | -1.8% | Global, akut in Europa und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Engpässe beim Netzausbau | -1.4% | Nordamerika, Europa, Ballungsräume im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Unsicherheit beim Restwert in Schwellenmärkten | -0.9% | Südamerika, Südostasien, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Kosten für Cybersicherheit und OTA-Compliance | -0.7% | Global, streng in Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentrationsrisiko in der Lieferkette für kritische Mineralien

Indonesien und die Demokratische Republik Kongo, die den Großteil der Nickel- und Kobaltreserven halten, waren das Epizentrum von Preisschwankungen als Reaktion auf politische Veränderungen, die den Markt für Elektrofahrzeuge prägen. Die Nickelpreise stiegen aufgrund von Exportbeschränkungen aus Indonesien erheblich an, um danach stark zu fallen. Da Erstausrüster darum wetteifern, die Anforderungen des Inflation Reduction Act zu erfüllen, wenden sie sich Quellen aus Freihandelsabkommen zu. Insbesondere General Motors hat einen bedeutenden Schritt unternommen und erheblich in das Thacker-Pass-Projekt von Lithium Americas investiert. Trotz dieser Diversifizierungsbemühungen dominiert China jedoch weiterhin und raffiniert einen erheblichen Teil des weltweiten Lithiums und Kobalts. Diese Dominanz macht die Lieferkette anfällig und dämpft die erwarteten Margensteigerungen.

Engpässe beim Netzausbau auf Verteilungsebene

Versorgungsunternehmen in Kalifornien verzeichneten zahlreiche ausstehende Netzanschlussanträge für gewerbliche Schnellladestationen, wobei die mittleren Wartezeiten mehrere Monate überschritten und Engpässe im Markt für Elektrofahrzeuge schufen. Städtische Transformatoren, die typischerweise für niedrige Haushaltsspitzenlastmengen ausgelegt sind, stehen vor Herausforderungen, wenn ein einziger Ladepunkt so viel Strom wie Dutzende von Haushalten benötigt. Während intelligente Ladetarife dazu beitragen, einige Spitzenlastanforderungen zu mildern, können sie den Benutzerkomfort beeinträchtigen, insbesondere für Bewohner von Mehrfamilienhäusern. Der Infrastructure Investment and Jobs Act hat erhebliche Mittel für die Netzresilienz bereitgestellt. Da der Verteilungsausbau jedoch weit in die Zukunft reicht, gibt es eine Einschränkung bei der kurzfristigen Akzeptanz in dicht besiedelten Gebieten Europas und Nordamerikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsstrang: Batterieelektrofahrzeuge festigen ihre Führungsposition

Batterieelektrofahrzeuge hielten im Jahr 2025 einen Marktanteil von 72,12 % im Markt für Elektrofahrzeuge und verfolgen bis 2031 einen CAGR von 13,43 %. Rein elektrische Architekturen profitieren von sinkenden LFP-Kosten und Korridorladung, während Plug-in-Hybride stagnieren, da die Komplexität des Doppelantriebsstrangs an Beliebtheit verliert. Brennstoffzellenformate bleiben durch einen Mangel an Wasserstofftankstellen eingeschränkt und lieferten 2024 weltweit weniger als 15.000 Einheiten. Ausstiegszeitpläne in China und Kalifornien reduzieren die regulatorischen Gutschriften für Hybride nach 2030 und festigen damit den Vorrang von Batterieelektrofahrzeugen.

Plug-in-Hybride bedienen weiterhin ländliche Gebiete mit wenigen Ladestationen, aber das Preisdelta erodiert, da Batterieelektrofahrzeuge mit Silizium-Anoden eine Reichweite von 600 km erreichen. Flottenkäufer zeigen eine begrenzte Bereitschaft, zwei Antriebsstränge pro Fahrzeug zu warten, was das Volumenwachstum bremst. Brennstoffzelleneinheiten könnten Langstreckennischen finden, sobald die Kosten für grünen Wasserstoff sinken, doch dieses Szenario liegt außerhalb des Prognosezeitraums. Nettoeffekt: Der Markt für Elektrofahrzeuge setzt seine Verlagerung hin zu dedizierten Batterieplattformen in größerem Maßstab fort.

Nach Fahrzeugtyp: Wachstum bei Nutzfahrzeugen übertrifft die Dominanz von Personenkraftwagen

Personenkraftwagen machten 79,28 % des Umsatzes im Jahr 2025 aus, während Nutzfahrzeuge bis 2031 den schnellsten CAGR von 12,83 % im Markt für Elektrofahrzeuge verzeichneten. Paketdienstleister und kommunale Busflotten schließen mehrjährige Verträge ab und schützen die Produktion vor Verbraucherzyklen. Leichte Nutzfahrzeuge wie der Ford E-Transit und der Mercedes-Benz eSprinter erzielen im Vergleich zu ihren Dieselkonkurrenten 40–50 % niedrigere Betriebskosten pro Kilometer und beschleunigen so die Umstellung von Unternehmensflotten.

Mittel- und schwere Lkw überschreiten die wirtschaftliche Schwelle, da die Batteriekosten sinken und städtische Null-Emissions-Zonen im Markt für Elektrofahrzeuge ausgeweitet werden. BYD Company Ltd.s 12-Meter-Elektrobus macht bereits 90 % der neuen Stadtbusverkäufe in China aus. Personen-SUVs behalten aufgrund der Verbraucherpräferenz für Ladevielseitigkeit die Volumenführerschaft; Limousinen und Schräghecklimousinen verzeichnen jedoch schrumpfende Modellpaletten, da Erstausrüster Kapital in Crossover und Nutzfahrzeugchassis umleiten.

Nach Batteriechemie: LFP beschleunigt sich, NMC hält Premiumnische

Die Lithium-Nickel-Mangan-Kobaltoxid-Chemie (NMC) sicherte sich im Jahr 2025 einen Anteil von 42,38 % an der Marktgröße für Elektrofahrzeuge. Dennoch wächst Lithium-Eisenphosphat (LFP) mit einem CAGR von 14,93 %, angetrieben durch seine Kosten- und Wärmestabilitätsvorteile. BYD Company Ltd.s Blade-Batterie treibt Modelle unter 10.000 USD in China an, während Tesla Inc. 2024 LFP für Standardreichweitenversionen übernahm. NMC bleibt in Premiumsegmenten bevorzugt, die eine Reichweite von über 500 km erfordern, doch der hohe Kobaltgehalt und die ESG-Prüfung behindern eine rasche Expansion.

Innovationen verringern LFPs Energiedichtelücke, wobei Silizium-Anoden-Überlagerungen 180–200 Wh/kg auf Packebene erreichen und NMCs historischen Reichweitenvorteil erodieren. Natrium-Ionen- und LMFP-Chemien befinden sich in Pilotphasen, zeigen aber die Suche der Branche nach kobaltfreien Optionen. Auf dem aktuellen Kurs wird NMC bis 2031 wahrscheinlich unter einen Anteil von 35 % fallen, was LFP zum Mainstream-Standard für massenvolumige Elektrofahrzeuge auf dem Markt macht.

Nach Motorarchitektur: Effizienz von PMSM hält ihn an der Spitze

Einheiten mit Permanentmagnet-Synchronmotoren (PMSM) hielten im Jahr 2025 einen Anteil von 67,18 % und werden voraussichtlich einen CAGR von 13,44 % beibehalten, da seltenerdmetallreduzierte Designs eine Drehmomenddichte von 40 Nm/kg aufrechterhalten. Induktionsmotoren, frei von Seltenen Erden, treiben Tesla-Hinterachsen und Leistungsversionen an, verbrauchen jedoch 3–5 % mehr Energie auf der Autobahn. Doppelmotoranordnungen, die einen PMSM vorne mit einem Induktionsmotor hinten kombinieren, balancieren Effizienz und Spitzenleistung – eine Formel, die sich auf Volkswagen AG- und Hyundai Motor Company-Modelle ausgebreitet hat.

Geschaltete Reluktanz- und Axialflussdesigns befinden sich in Nischen mit geringem Volumen, wo Verpackungs- oder Kostenbeschränkungen die Auswahl bestimmen. Die Axialfluss-YASA-Einheiten von Mercedes-Benz zeigen Potenzial für ultraflache Sportwagen, warten aber auf einen größeren Fertigungsmaßstab. Die strengeren Energieverbrauchskennzeichnungen der Regulierungsbehörden begünstigen die überlegene Teillasteffizienz von PMSM und festigen seine dominante Rolle im Markt für Elektrofahrzeuge.

Nach Reichweite: Langstreckensegment 400–600 km legt stark zu

Mittelklassemodelle mit 200–400 km erzielten im Jahr 2025 einen Anteil von 40,61 %, während Fahrzeuge mit 400–600 km dank Gewinnen bei der Silizium-Anodendichte mit einem CAGR von 12,38 % zulegten. Kurzstrecken-Stadtautos verlieren an Boden, da die Packkosten sinken und Käufer Flexibilität für gelegentliche Langstreckenfahrten priorisieren. Ultralange Modelle mit mehr als 600 km, wie der Lucid Air, bedienen Luxussegmente, könnten aber bei weit verteilten 350-kW-Ladestationen an Nutzen verlieren.

Volkswagen AGs MEB-Plattform und Tesla Inc.s 4680-Zelle ermöglichen es Erstausrüstern, mehrere Reichweitenstufen auf einer einzigen Architektur zu vermarkten, was den Mix in Richtung Langstrecken-SKUs verschiebt. Da die Dichte öffentlicher Ladestationen in reifen Märkten einen Ladepunkt pro zehn Elektrofahrzeuge übersteigt, gravitiert das optimale Kosten-Nutzen-Verhältnis zum Sweet Spot von 400–600 km und prägt die Produktplanung im gesamten Markt für Elektrofahrzeuge.

Nach Spannung: 400–800-V-Plattformen werden zum Mainstream

Mittelspannungssysteme mit 200–400 V machen noch 47,42 % der Bauten im Jahr 2025 aus, aber 400–800-V-Designs wachsen mit einem CAGR von 15,21 % und liefern Aufladungen von 10–80 % in unter 18 Minuten. Hyundai Motor Companys E-GMP, General Motors' Ultium und Porsche's 800-V-Architektur führen die Akzeptanz an, während die Preise für Siliziumkarbid-Wechselrichter aufgrund der wachsenden Waferproduktion sinken.

Ultrahochspannungsanordnungen reduzieren das Kabelgewicht erheblich und konzentrieren sich hauptsächlich auf Premium-SUVs und Sportlimousinen. Unterdessen stehen Niederspannungs-Legacy-Plattformen vor der Obsoleszenz, da Nutzer nun schnellere Ladegeschwindigkeiten fordern. Diese Spannungsaufteilung festigt eine zweigliedrige Lieferkette im Markt für Elektrofahrzeuge: kostengünstige LFP-Modelle und hochwertige NMC-Flaggschifffahrzeuge.

Geografische Analyse

Die Region Asien-Pazifik befehligte 52,73 % des Volumens im Jahr 2025 und wird voraussichtlich einen CAGR von 13,81 % verfolgen, der ihre Führungsposition im Markt für Elektrofahrzeuge stärkt, da Chinas LFP-Blade-Batterie und Indiens Production Linked Incentive-Programm inländische Kapazitäten aufbauen. China führte die Entwicklung mit einer erheblichen Anzahl verkaufter Elektrofahrzeuge an, während Südkoreas Hyundai Motor Company und Kia ein beachtliches Volumen an Einheiten exportierten. Japan, mit relativ geringer Marktdurchdringung, erhöht die Subventionen zur Ankurbelung der Nachfrage. Unterdessen entwickeln sich Thailand und Indonesien zu wichtigen Montagestandorten in Südostasien und locken Erstausrüster mit Steuervergünstigungen und einfachem Zugang zu Rohstoffen an, was ihre Dominanz im Bereich der Elektrofahrzeuge festigt.

Nordamerika hatte einen bemerkenswerten Anteil am Markt. Politische Maßnahmen sollen die lokale Montage und Komponentenbeschaffung ankurbeln. Tesla Inc. beherrscht einen erheblichen Teil des BEV-Marktes in den Vereinigten Staaten, aber General Motors, Ford Motor Company und Stellantis N.V. sind auf dem Weg, in den kommenden Jahren höhere Produktionsraten zu erreichen. Kanadas ZEV-Mandat ist mit dem Zeitplan Kaliforniens synchronisiert, und Mexikos bevorstehende Gigafabrik nutzt regionale Handelsvorteile. Während Lücken bei der Ladeinfrastruktur im ländlichen Raum und Herausforderungen beim Verteilungsnetz Hürden darstellen, helfen erhebliche Bundes- und Staatsanreize, die Infrastrukturentwicklung zu beschleunigen.

Europa sicherte sich einen beachtlichen Marktanteil, angeführt von Norwegens hoher Neuwagendurchdringung und Deutschlands bemerkenswertem Fortschritt. Strengere CO₂-Ziele und die „Fit-for-55”-Initiative prägen die Strategien der Erstausrüster. Volkswagen AG, Stellantis N.V. und Renault streben in naher Zukunft einen kombinierten Jahresausstoß einer erheblichen Anzahl von Elektrofahrzeugen an. Das Vereinigte Königreich strebt innerhalb des Jahrzehnts einen hohen Prozentsatz an Null-Emissions-Verkäufen an, und Osteuropa installiert mit EU-Mitteln rasch Korridorladestationen. Im Nahen Osten und Afrika, obwohl noch in einem frühen Stadium, deuten Saudi-Arabiens Investition in Lucid Group Inc. und Dubais Schritt zur Elektrifizierung von Taxis auf eine aufkeimende Elektrofahrzeuglandschaft hin.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeuge ist moderat konzentriert, wobei BYD Company Ltd., Tesla Inc. und SAIC Motor zusammen einen erheblichen Anteil am globalen Volumen ausmachen. Dank seiner vertikalen Integration genießt BYD Company Ltd. einen erheblichen Kostenvorteil, der es ihm ermöglicht, in China profitabel ein erschwingliches Schrägheckmodell anzubieten. Unterdessen strebt Tesla Inc. mit seinem umfangreichen multinationalen Gigafabrik-Netzwerk eine deutliche Produktionssteigerung an. Es steht jedoch vor Herausforderungen, da der Wettbewerbspreisdruck seinen Marktanteil sowohl in Europa als auch in seinem Heimatmarkt China verringert.

Um hohe regulatorische Strafen zu vermeiden, beschleunigen etablierte Erstausrüster ihre Plattform-Rollouts. Volkswagen AG tätigt erhebliche Investitionen und engagiert sich stark sowohl in Batterie-Lieferketten als auch in der Entwicklung softwaredefinierten Fahrzeuge. Gleichzeitig kombiniert Hyundai Motor Company strategisch seine inländische Produktion mit Montagelinien in den USA und stellt so sicher, dass sie sich für lukrative Steuergutschriften qualifizieren. Mit Blick auf die Zukunft hat General Motors das ehrgeizige Ziel gesetzt, einen vollständigen Übergang zu Null-Emissions-Leichtfahrzeugen zu erreichen, und stärkt seine Mineralversorgung durch Projekte in Nordamerika.

Neue Akteure wie Rivian Automotive LLC, Lucid Group Inc., Xpeng und NIO Inc. schaffen sich Premiumnischen. Sie nutzen fortschrittliche ADAS-Technologien und den lukrativen Markt für Over-the-Air-Funktionsverkäufe. Die Branche ist jedoch nicht ohne Herausforderungen. Steigende Kapitalverbrauchsraten und die mit der Cybersicherheits-Compliance verbundenen Kosten setzen weniger robuste Akteure unter Druck. Ein Beispiel dafür ist Fisker, das diesen Drücken erlag und Insolvenz anmeldete. Im Bereich der Innovation sind die Patentanmeldungen für Festkörperbatterien erheblich gestiegen. Die Landschaft deutet jedoch auf eine Konsolidierungswelle hin, insbesondere da einige unterkapitalisierte und überdehnte Erstausrüster mit der Finanzierung nicht wiederkehrender Entwicklungskosten über verschiedene Plattformen hinweg zu kämpfen haben.

Marktführer der Elektrofahrzeugbranche

Stellantis N.V.

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BYD Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Mercedes-Benz hat seinen neuesten elektrischen SUV, den GLB, vorgestellt. Der GLB 250+ und der GLB 350 4MATIC, beide mit EQ-Technologie ausgestattet, sollen im Frühjahr 2026 auf den Markt kommen. Nach ihrer Premiere wird die GLB-Baureihe um eine budgetfreundliche Elektrovariante und ein hochmodernes Hybridmodell mit 48-Volt-Technologie erweitert.

- Dezember 2025: Nach der Vorstellung des Oli-Konzepts im Jahr 2022 hat Citroën nun das ELO-Konzeptfahrzeug enthüllt und damit seine Vision für die Zukunft der Mobilität präsentiert. Der ELO, ein vollständig elektrisches Fahrzeug, lässt sich von kompakten Mehrzweckfahrzeugen inspirieren. Auf einer dedizierten Elektrofahrzeugarchitektur aufgebaut, verfügt er über einen Hinterachsmotor. Diese Designentscheidung ermöglicht es dem kompakten 4,10-Meter-Außenmaß des ELO, einen außergewöhnlich geräumigen und ultramodularen Innenraum zu beherbergen, der bis zu sechs Insassen Platz bietet.

- Dezember 2025: Ford Pro hat bedeutende Verbesserungen an seinem elektrischen Transporter E-Transit Custom in Europa vorgestellt. Zu den wichtigsten Upgrades gehören die Einführung eines Allradantriebssystems (AWD) und einer größeren Batterie, die eine erweiterte Reichweite und schnellere Ladezeiten verspricht. Diese Updates sollen Anfang 2026 eingeführt werden. Der überarbeitete E-Transit Custom wird drei Leistungsoptionen anbieten: 100 kW, 160 kW und 210 kW.

Umfang des globalen Berichts über den Markt für Elektrofahrzeuge

Der Umfang umfasst die Segmentierung nach Antriebsstrang (BEV, PHEV und FCEV), Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeug), Batteriechemie (LFP, NMC und weitere), Motorarchitektur (PMSM, Induktion und andere), Reichweite (kurz, mittel, lang und ultra-lang), Spannung (niedrig, mittel, hoch und ultra-hoch) sowie Geografie. Die Marktprognosen werden sowohl in Wert (USD) als auch in Volumen (Einheiten) angegeben.

| Batterieelektrofahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Brennstoffzellenfahrzeuge (FCEV) |

| Personenkraftwagen | Schräghecklimousine |

| Limousine | |

| Sport Utility Vehicle / Crossover | |

| Mehrzweckfahrzeug | |

| Nutzfahrzeug | Leichtes Nutzfahrzeug |

| Mittel- und schwerer Lkw | |

| Bus |

| Lithium-Eisenphosphat (LFP) |

| Lithium-Nickel-Mangan-Kobaltoxid (NMC) |

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) |

| Sonstige |

| Permanentmagnet-Synchronmotoren (PMSM/IPM) |

| Induktionsmotoren (IM) |

| Sonstige (geschaltete Reluktanzmotoren, Axialfluss usw.) |

| Kurz (0–200 km) |

| Mittel (200–400 km) |

| Lang (400–600 km) |

| Ultra-Lang (über 600 km) |

| Niederspannung (unter 200 V) |

| Mittelspannung (200–400 V) |

| Hochspannung (400–800 V) |

| Ultrahochspannung (über 800 V) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsstrang | Batterieelektrofahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Brennstoffzellenfahrzeuge (FCEV) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousine |

| Limousine | ||

| Sport Utility Vehicle / Crossover | ||

| Mehrzweckfahrzeug | ||

| Nutzfahrzeug | Leichtes Nutzfahrzeug | |

| Mittel- und schwerer Lkw | ||

| Bus | ||

| Nach Batteriechemie | Lithium-Eisenphosphat (LFP) | |

| Lithium-Nickel-Mangan-Kobaltoxid (NMC) | ||

| Lithium-Nickel-Kobalt-Aluminiumoxid (NCA) | ||

| Sonstige | ||

| Nach Motorarchitektur | Permanentmagnet-Synchronmotoren (PMSM/IPM) | |

| Induktionsmotoren (IM) | ||

| Sonstige (geschaltete Reluktanzmotoren, Axialfluss usw.) | ||

| Nach Reichweite | Kurz (0–200 km) | |

| Mittel (200–400 km) | ||

| Lang (400–600 km) | ||

| Ultra-Lang (über 600 km) | ||

| Nach Spannung | Niederspannung (unter 200 V) | |

| Mittelspannung (200–400 V) | ||

| Hochspannung (400–800 V) | ||

| Ultrahochspannung (über 800 V) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen, Nutzfahrzeuge und Zweiräder.

- Fahrzeugkarosserietyp - Unter Personenkraftwagen umfasst die Kategorie Schräghecklimousinen, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge; für Nutzfahrzeuge deckt sie leichte Nutzfahrzeug-Pickups, leichte Nutzfahrzeug-Transporter, mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge und mittel- und schwere Busse ab; und für Zweiräder umfasst sie Roller und Motorräder.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenfahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle rein elektrischen Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem geschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft kombiniert wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schräghecklimousine | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie befördern zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Verkaufsvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich ändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.