Marktgröße und Marktanteil für elektrische Nutzfahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 88.30 Milliarden US-Dollar |

| Marktgröße (2031) | 166.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.50% CAGR |

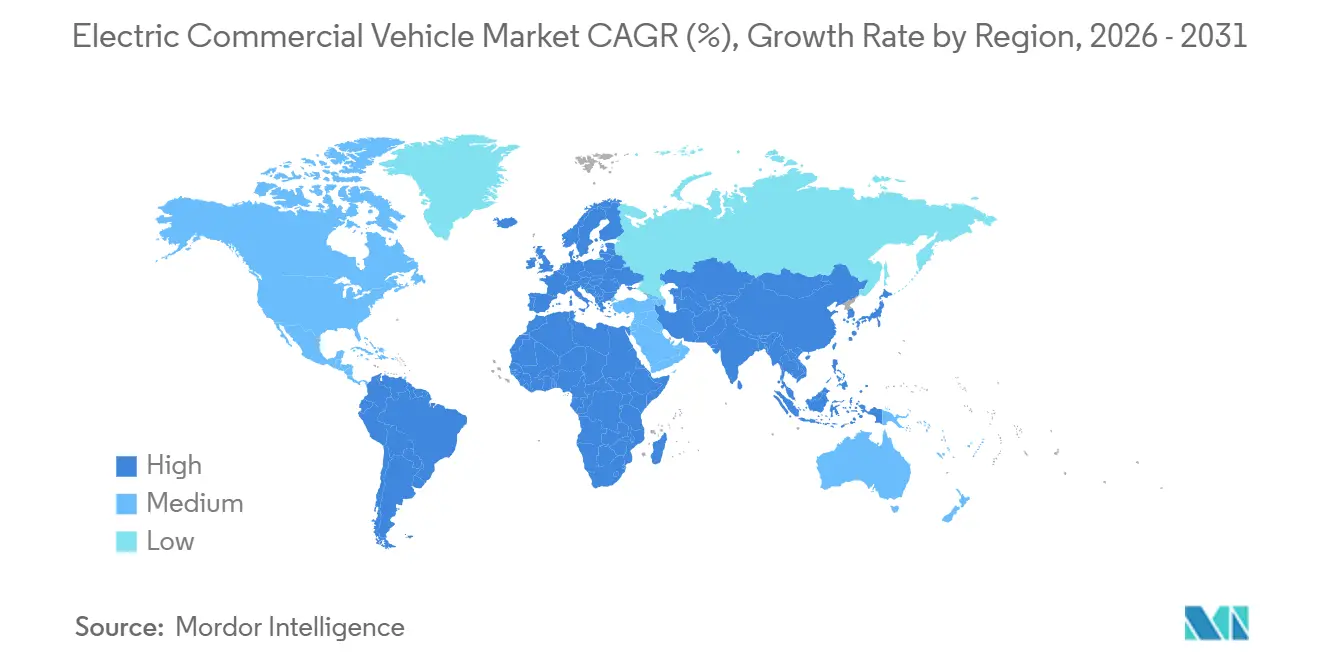

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

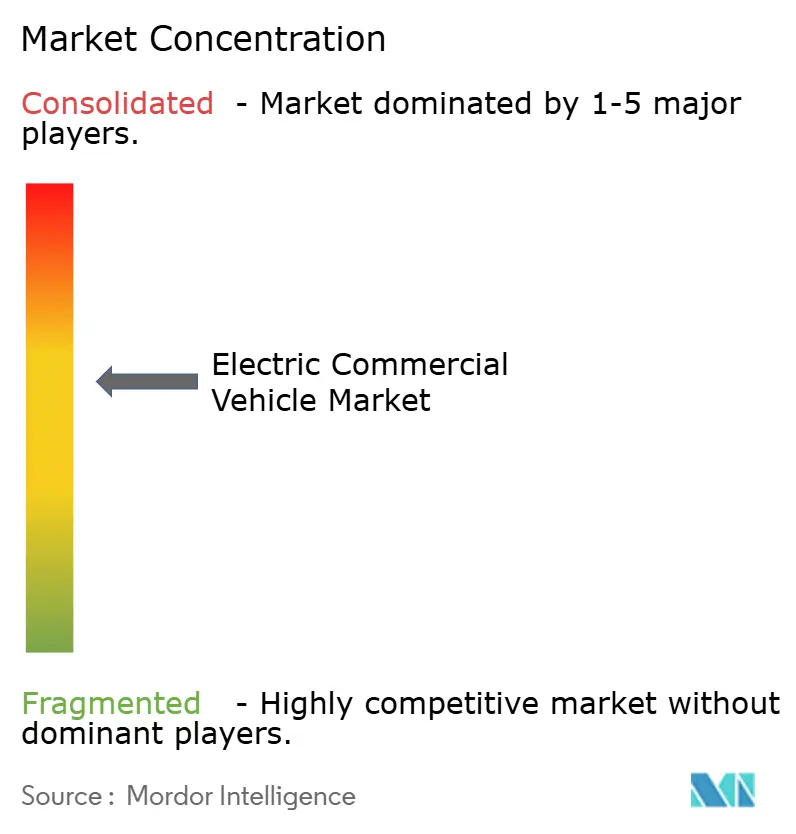

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für elektrische Nutzfahrzeuge von Mordor Intelligence

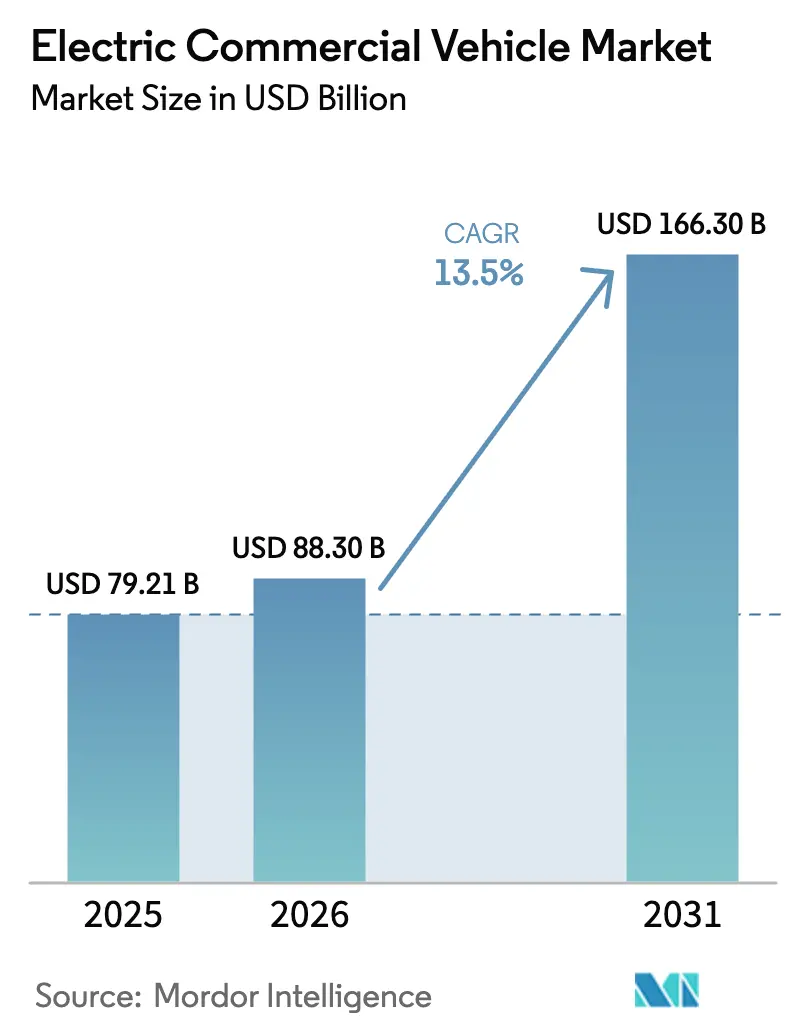

Die Marktgröße für elektrische Nutzfahrzeuge wird voraussichtlich von 79,21 Milliarden USD im Jahr 2025 auf 88,30 Milliarden USD im Jahr 2026 steigen und bis 2031 166,30 Milliarden USD erreichen, mit einer CAGR von 13,5 % über den Zeitraum 2026–2031. Sinkende Batteriepackpreise haben die Gesamtbetriebskosten in den meisten städtischen und regionalen Einsatzzyklen auf das Niveau von Diesel gebracht und damit die Akzeptanz im privaten Sektor beschleunigt. Regulatorische Vorgaben auf beiden Seiten des Atlantiks synchronisieren Angebot und Nachfrage; die US-amerikanische Umweltschutzbehörde schreibt nun vor, dass ein erheblicher Anteil der Neuverkäufe schwerer Nutzfahrzeuge bis 2032 emissionsfrei sein muss, während Europa eine CO₂-Reduzierung von 45 % für schwere LKW bis 2030 vorschreibt [1]„Überarbeitete CO₂-Standards für schwere Nutzfahrzeuge,” Europäische Kommission, europa.eu. Chinas NEV-Entwicklungsplan zielt darauf ab, dass Fahrzeuge mit neuer Energie bis 2025 einen Anteil von 20 % an den gesamten Neuwagenverkäufen erreichen. Zusammen formen diese Kräfte die Flottenökonomie, erweitern die Produktlinien der Hersteller und ziehen Kapital in Lade- und Wasserstoffinfrastruktur, wodurch der Markt für elektrische Nutzfahrzeuge für ein anhaltendes zweistelliges Wachstum im Laufe des Jahrzehnts positioniert wird.

Wichtigste Erkenntnisse des Berichts

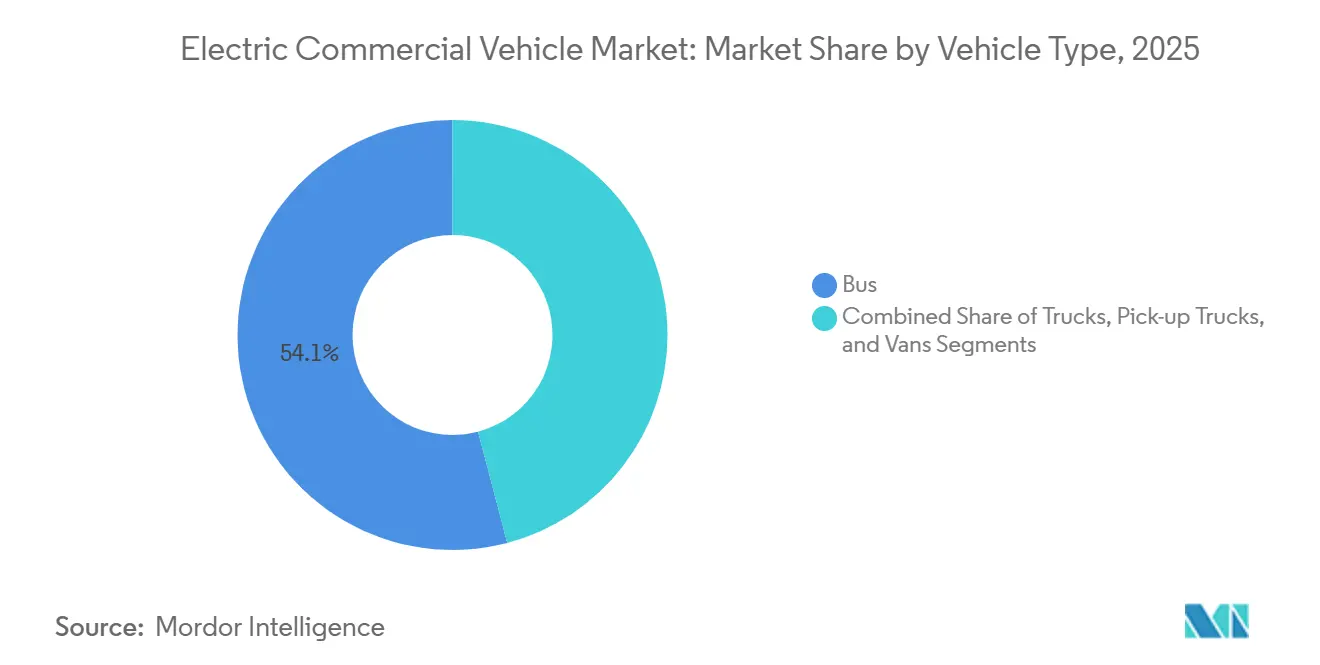

- Nach Fahrzeugtyp hielten Busse im Jahr 2025 einen Marktanteil von 54,12 % am Markt für elektrische Nutzfahrzeuge, während LKW bis 2031 eine CAGR von 17,15 % verzeichnen sollen.

- Nach Antrieb dominierten batterieelektrische Modelle im Jahr 2025 mit 82,36 % des Marktes für elektrische Nutzfahrzeuge, und Brennstoffzellenvarianten entwickeln sich bis 2031 mit einer CAGR von 25,01 %.

- Nach Leistungsabgabe hielt das Segment 150–250 kW im Jahr 2025 einen Anteil von 46,25 %, während das Segment über 250 kW bis 2031 mit einer CAGR von 15,23 % wachsen wird.

- Nach Batteriekapazität hielt der Bereich 100–200 kWh im Jahr 2025 einen Anteil von 50,12 %, während der Bereich über 200 kWh bis 2031 voraussichtlich mit einer CAGR von 14,62 % wachsen wird.

- Nach Reichweite hielten Fahrzeuge mit einer Reichweite von 150–300 Meilen im Jahr 2025 einen Anteil von 48,22 %, während das Segment über 300 Meilen bis 2031 mit einer CAGR von 20,13 % wachsen wird.

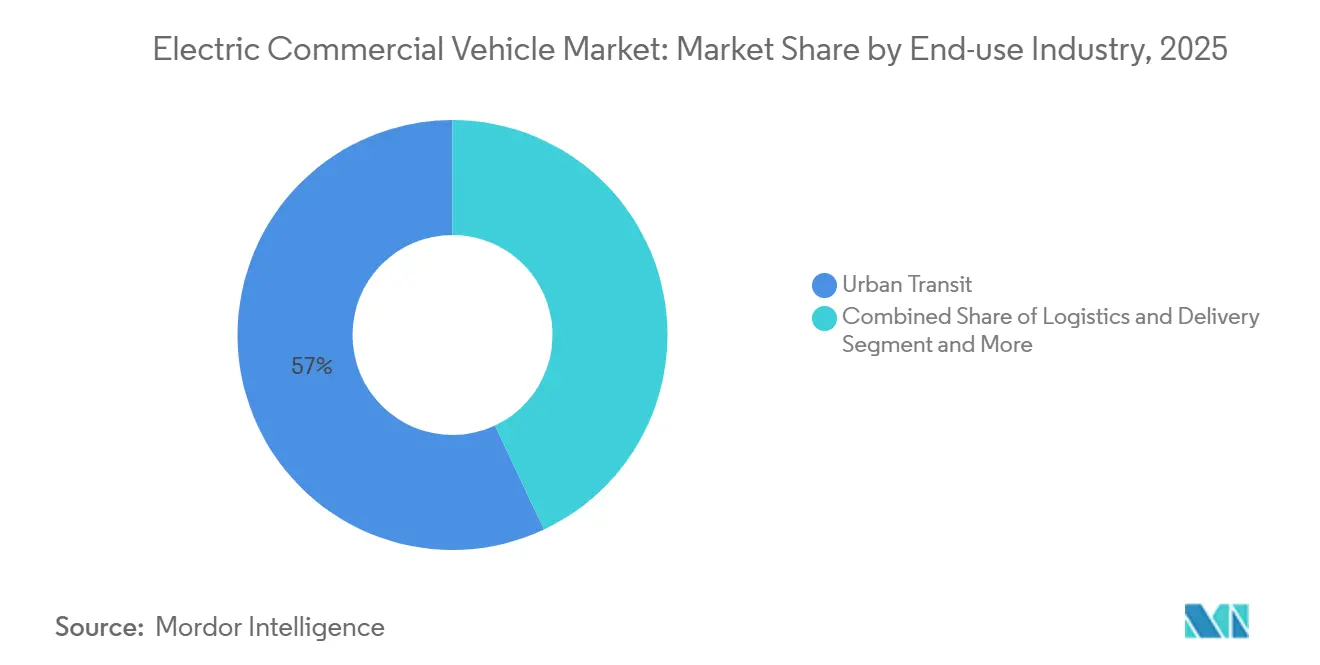

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Anteil von 57,03 % auf den städtischen Nahverkehr, und Logistik und Lieferung wachsen bis 2031 mit einer CAGR von 16,44 %.

- Nach Ladetyp entfiel im Jahr 2025 ein Anteil von 68,24 % auf das Depot-AC-Laden, während das Gelegenheits- bzw. Unterwegs-DC-Laden bis 2031 mit einer CAGR von 18,33 % expandieren soll.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 62,18 % des globalen Umsatzes auf den asiatisch-pazifischen Raum; die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 14,18 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für elektrische Nutzfahrzeuge*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriekosten treiben den Break-even-Punkt | +4.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Mandate für emissionsfreie Flotten | +3.2% | Vereinigte Staaten, EU, China, Indien | Mittelfristig (2–4 Jahre) |

| E-Commerce fördert die E-Lieferung | +2.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Wasserstoffzentren für Brennstoffzellen | +2.3% | Vereinigte Staaten, Japan, Südkorea, EU | Langfristig (≥ 4 Jahre) |

| Finanzierungsprogramme für Elektrobusse | +1.8% | Indien, Südostasien, Südamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Lärmvorschriften fördern den elektrischen Güterverkehr | +1.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Rückgang der Batteriekosten unter 100 USD/kWh treibt den TCO-Break-even-Punkt

Anfang 2025 erreichten die Preise für Lithium-Eisenphosphat-Zellen einen bedeutenden Meilenstein und überschritten die Break-even-Schwelle für Hochleistungs-LKW. CATLs neueste Zellengeneration bietet eine verbesserte Energiedichte und Kosteneffizienz und ermöglicht erweiterte Reichweiten, ohne die Achslastgrenzen zu überschreiten. Unter Berücksichtigung von Kraftstoff- und Wartungseinsparungen zeigt der eCascadia von Daimler Trucks auf Regionalrouten in Kalifornien einen bemerkenswerten Kostenvorteil gegenüber Dieselalternativen. Als Zeichen eines Wandels in der Marktdynamik berichtete PACCAR, dass ein erheblicher Teil seiner Bestellungen im Jahr 2025 ohne Subventionen aufgegeben wurde, was die wachsende wirtschaftliche Machbarkeit dieser Technologien unterstreicht. Prognosen deuten auf weitere Kostensenkungen in den kommenden Jahren hin, die möglicherweise den Bedarf an Kaufanreizen in den meisten Betriebsszenarien eliminieren werden.

Staatlich finanzierte Beschaffungsmandate für emissionsfreie Flotten

Die überarbeiteten CO₂-Standards der Europäischen Kommission für schwere Nutzfahrzeuge schreiben eine Reduzierung um 45 % bis 2030 und um 90 % bis 2040 vor, was neue Dieselfahrzeuge in mittelschweren Klassen faktisch auslaufen lässt. Chinas Doppelkreditsystem belohnt die Übererfüllung der Vorgaben, was BYD dazu veranlasst, einen erheblichen Anteil seiner inländischen Nutzfahrzeugverkäufe im Jahr 2025 dem Anreizrahmen zuzuschreiben. Indiens FAME-III stellt erhebliche Mittel für Elektrobusse und Ladeinfrastruktur bereit, mit besonderem Fokus auf Delhi, Mumbai und Bengaluru. Solche Programme fördern die Massenbeschaffung, beschleunigen Lernkurven und straffen Lieferketten schneller als organisches Nachfragewachstum allein.

Durch E-Commerce ausgelöster Anstieg bei städtischen Fahrzeugen für die letzte Meile

Das Paketvolumen in führenden E-Commerce-Märkten stieg im Jahr 2025 erheblich im Jahresvergleich und trieb die Nachfrage nach batterieelektrischen Transportern für dichte Routen an. Amazon hat mehr als 30.000 maßgefertigte elektrische Liefertransporter von Rivian in den USA eingesetzt und damit die Emissionen pro Paket im Vergleich zu Diesel gesenkt, was die operative Eignung der Elektrifizierung in der Logistik der letzten Meile demonstriert[2]Alles, was Sie über Amazons elektrische Liefertransporter von Rivian wissen müssen,

Amazon, amazon.com. DHL investiert erheblich in die Elektrifizierung seiner Transporter-Flotte bis zum Ende des Prognosezeitraums und nutzt dabei die wirtschaftlichen Vorteile des Betriebs in Niedrigemissionszonen. Londons Ultra Low Emission Zone, die nun alle Stadtbezirke abdeckt, erhebt tägliche Gebühren für nicht konforme Transporter. Dieser Regulierungsrahmen fördert den Wechsel zu Elektrofahrzeugen, insbesondere für Routen mit höherem Liefervolumen. Städtische Betriebe mit häufiger Nutzung erzielen schnell eine Kostendeckung, was die entscheidende Rolle von Lieferflotten für das operative Wachstum unterstreicht.

Investitionen in Wasserstoffzentren beschleunigen Brennstoffzellen-LKW

Bis Ende des Jahrzehnts plant das US-amerikanische Energieministerium, eine erhebliche Anzahl von Brennstoffzellen-LKW an kalifornischen Häfen einzuführen, unterstützt durch ein bedeutendes Wasserstoffzentren-Programm. Japan plant die Einrichtung zahlreicher Tankstellen entlang wichtiger Korridore, um die Wasserstoffinfrastruktur zu verbessern. Südkorea konzentriert sich auf die Steigerung der Akzeptanz von Brennstoffzellen-LKW durch erhebliche Subventionen und die Aufrechterhaltung erschwinglicher Wasserstoffpreise. Hyundais Flotte hat die Effizienz und Praxistauglichkeit der Brennstoffzellentechnologie für den Fernverkehr mit schnellen Betankungszeiten demonstriert. In Europa arbeitet ein Konsortium daran, ein umfassendes Netz von Schwerlast-Tankstellen auf dem gesamten Kontinent zu entwickeln. Diese koordinierten Bemühungen stärken gemeinsam das Potenzial für die Skalierung der Brennstoffzellentechnologie im Schwerlastfahrzeugsegment.

Analyse der Hemmnisse des Marktes für elektrische Nutzfahrzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe im Schnellladenetz | −2.1% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Nutzlasteinbußen durch Batteriepack | −1.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Begrenzte Benchmarks für Restwerte | −1.3% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an Hochvolttechnikern | −1.1% | Indien, Südostasien, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe im gewerblichen Schnellladenetz auf Autobahn-Güterverkehrskorridoren

Die Vereinigten Staaten betreiben eine begrenzte Anzahl von Gleichstrom-Schnellladestationen für schwere Nutzfahrzeuge über 350 kW, was hinter den Anforderungen der Korridore zurückbleibt. In Europa sind die Warteschlangen für Netzanschlüsse erheblich lang, was die Inbetriebnahme von Standorten verzögert und Flotten auf Regionalrouten drängt. Electrify America stellt fest, dass ein erheblicher Teil seiner geplanten LKW-Standorte Umspannwerk-Upgrades erfordert, die jeweils erhebliche Kosten verursachen. Unterdessen hat Indiens National Highways Authority nur einen Bruchteil seiner geplanten LKW-Ladeplätze aktiviert, wobei die vollständige Inbetriebnahme nun verzögert ist. Diese Netzengpässe behindern das Potenzial für die Durchdringung des Fernverkehrs mit batterieelektrischen Fahrzeugen, bis das Megawatt-Laden weiter verbreitet ist.

Nutzlasteinbußen durch große Batteriepacks im Fernverkehrssegment

Ein großes Batteriepack reduziert die zulässigen Nutzlasten in Märkten mit strengen Gesamtgewichtsgrenzen erheblich. Obwohl in einigen Regionen Ausnahmen bestehen, reichen diese nicht aus, um die Umsatzlücken für Massenguttransporteure vollständig zu schließen. Nutzer von Elektro-LKW auf gewichtssensiblen Routen verzeichnen erhebliche Umsatzverluste pro Fahrt. Selbst wenn die Batteriedichte zunimmt, wird die Lücke zwar kleiner, aber bestehen bleiben, was Wasserstoff als bevorzugte Wahl für den Fernverkehr beibehält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für elektrische Nutzfahrzeuge

Nach Fahrzeugtyp:

Busse führen, LKW beschleunigen aufgrund der LogistiknachfrageBusse machten im Jahr 2025 54,12 % des Umsatzes aus, was auf lange Beschaffungszyklen und öffentliche Subventionen zurückzuführen ist, die den flächendeckenden Einsatz in städtischen Nahverkehrssystemen begünstigen und dem Markt für elektrische Nutzfahrzeuge eine busorientierte Grundlage verleihen. LKW hingegen wachsen bis 2031 mit einer CAGR von 17,15 %, da E-Commerce-Giganten die letzte Meile und Regionalrouten elektrifizieren. In den letzten Jahren hat BYD weltweit eine erhebliche Anzahl von Elektrobussen geliefert, wobei die Mehrheit aufgrund von Luftqualitätsmandaten chinesischen Kommunen zugeteilt wurde. Gleichzeitig verzeichnete Ford ein bemerkenswertes Wachstum beim Verkauf seiner E-Transit-Transporter in Nordamerika. Während Nutzlasteinbußen die Akzeptanz von batterieelektrischen Fahrzeugen bei schweren Fernverkehrs-LKW behindern, lenken sie das kurzfristige Wachstum auf Regionalfahrten innerhalb eines begrenzten Radius. Transporter, die von modularer Batteriepackung profitieren, die das Ladevolumen erhält, sind für Paketdienstleister unverzichtbar geworden. Bemerkenswert ist, dass die DHL-Streetscooter-Flotte in den letzten Jahren erheblich gewachsen ist.

Anhaltende kommunale Finanzierung erhält die Busdominanz in Schwellenmärkten, doch die kürzeren vier- bis sechsjährigen Ersatzzyklen in Logistikflotten positionieren LKW dafür, Busse nach 2028 in den jährlichen Stückzahlen zu überholen. Flottenoperatoren wie UPS, Amazon und JD Logistics schaffen einen Sekundärmarkt für leichte Elektrochassis und erweitern die Lieferantenvielfalt über traditionelle busorientierte OEMs hinaus. Gleichzeitig übernehmen Abfallwirtschaftsbehörden und Versorgungsunternehmen spezialisierte Elektrochassis für Stop-and-Go-Einsatzzyklen, was die LKW-Nachfrage weiter verbreitert. Da Lieferketten reifen und die Vielseitigkeit von Chassis zunimmt, sind LKW auf dem Weg, der Volumenmotor des Marktes für elektrische Nutzfahrzeuge zu werden, insbesondere auf hochausgelasteten Paket- und kommunalen Servicerouten.

Nach Antrieb:

BEV-Dominanz durch FCEV im Schwerlastbereich herausgefordertBatterieelektrische Antriebsstränge erzielten im Jahr 2025 einen Anteil von 82,36 % und profitierten von ausgereiften Lieferketten und dem rasanten Rückgang der Zellpreise, was dem Markt für elektrische Nutzfahrzeuge einen klaren technologischen Marktführer verleiht. Brennstoffzellenelektrische Fahrzeuge verzeichnen dennoch bis 2031 eine CAGR von 25,01 % und zielen auf Schwerlastanwendungen ab, bei denen die Batteriemasse die Nutzlastökonomie beeinträchtigt. Hyundais XCIENT-LKW haben mehr als 5 Millionen Kilometer mit Betankung zurückgelegt und damit den Business Case für Wasserstoff im Fernverkehr validiert[3]XCIENT-Brennstoffzellenflotte erreicht 5 Millionen km und stärkt Hyundais Wasserstoffführerschaft,

Hyundai Motor Company, hyundai.com. Das US-amerikanische Wasserstoffzentren-Programm sieht 1.000 Brennstoffzellen-LKW für kalifornische Häfen bis 2028 vor, was das Vertrauen des öffentlichen Sektors in diesen Weg signalisiert. Plug-in-Hybride bedienen reichweitenbeschränkte Regionen; Volvos Plug-in-FH-Variante machte im Jahr 2024 einen nominalen Anteil seiner europäischen Elektroverkäufe aus.

Batterieelektrischer Antrieb wird in städtischen und regionalen Flotten dominant bleiben, da Depotladen und niedrige Energiepreise seinen Kostenvorteil erhalten. Die Akzeptanz von Brennstoffzellen hängt davon ab, dass Wasserstoff wettbewerbsfähig wird, was erwartet wird, wenn die erneuerbare Elektrolyse in den kommenden Jahren skaliert. Da Regulierungsbehörden strengere Nullemissionsstandards durchsetzen, werden Hybrid- und Nicht-Plug-in-Varianten voraussichtlich zurückgehen. In der sich wandelnden Antriebslandschaft werden Batterien voraussichtlich städtische Routen dominieren. Gleichzeitig ist Wasserstoff bereit, schwerere Langstreckenfrachten zu bedienen und den Markt für elektrische Nutzfahrzeuge zu erweitern.

Nach Leistungsabgabe:

Mittlerer Bereich dominiert, Hochleistungssegment gewinnt im Autobahn-GüterverkehrDas Band 150–250 kW hielt im Jahr 2025 46,25 % der Auslieferungen und entspricht Klasse-6-7-LKW für die regionale Distribution. Antriebsstränge über 250 kW wachsen bis 2031 mit einer CAGR von 15,23 %, katalysiert durch Daimlers eActros 600 und Teslas Semi, die beide Reichweitenangst auf wichtigen Güterverkehrskorridoren beseitigen. Systeme unter 150 kW dominieren leichte Transporter wie Rivians EDV, wo geringere Leistung die Erschwinglichkeit und Effizienz verbessert.

Hochleistungssysteme erfordern 800-Volt-Architekturen, die die Komponentenkosten um 15–20 % erhöhen, aber das Megawatt-Laden ermöglichen, ein entscheidendes Merkmal für Klasse-8-Zugmaschinen. Da sich die Megawatt-Infrastruktur entlang der Interstate 5, der Interstate 95 und der europäischen TEN-T-Korridore ausbreitet, werden Hochleistungssegmente einen größeren Anteil am Markt für elektrische Nutzfahrzeuge gewinnen. Mittlere Leistung wird in kommunalen und regionalen Flotten vorherrschend bleiben, wo nächtliches Depotladen ausreicht.

Nach Batteriekapazität:

100–200 kWh führt, über 200 kWh steigt mit ReichweitenanforderungenPacks zwischen 100–200 kWh beanspruchten im Jahr 2025 einen Anteil von 50,12 % und balancierten Kosten, Gewicht und Kompatibilität mit dem nächtlichen Laden für regionale Arbeit, was die zentrale Rolle dieses Blocks im Markt für elektrische Nutzfahrzeuge stärkt. Packs über 200 kWh entwickeln sich bis 2031 mit einer CAGR von 14,62 %, da Betreiber Reichweiten von 300 Meilen anstreben; Yutongs E12-Bus, ausgestattet mit einem Hochkapazitätsbatteriepack, absolviert Langstreckenfahrten ohne Gelegenheitsladen. Gleichzeitig versorgen kleinere Batteriepacks Transporter für die letzte Meile, die typischerweise kürzere Reichweitenanforderungen haben. Dieser Ansatz erfüllt nicht nur den Betriebsbedarf, sondern hilft auch, die Fahrzeugkosten zu senken. Zum Beispiel ist Fords E-Transit mit einem kleineren Batteriepack kostengünstiger als sein größeres Pendant.

Gewinne auf Zellebene in Richtung 300 Wh/kg ermöglichen Batterien mit höherer Kapazität, ohne Achslastgrenzen zu überschreiten, und veranlassen Fernverkehrsflotten, Packs mit Kapazitäten von 250–400 kWh zu wählen. Gleichzeitig können städtische Betreiber auf kleinere Packs umsteigen, um den Kapitalaufwand zu begrenzen, was beweist, dass die Packkapazitätsstrategie je nach Einsatzzyklus divergieren wird.

Nach Reichweite:

150–300 Meilen dominiert, über 300 Meilen expandiert dank BatteriefortschrittenReichweiten von 150–300 Meilen machten im Jahr 2025 48,22 % der Lieferungen aus und entsprechen regionalen und städtischen Einsatzzyklen, was diesen Sweet Spot im Markt für elektrische Nutzfahrzeuge stärkt. Die Fähigkeit von über 300 Meilen, die bis 2031 mit einer CAGR von 20,13 % wächst, spricht transkontinentale nordamerikanische Routen und europäische Langstreckenlogistik an. Volvos FH Electric demonstriert beeindruckende Reichweitenkapazitäten mit einer einzigen Ladung. Ebenso zeigen PepsiCos Tesla Semis, selbst bei voller Beladung, eine Leistung, die nahtlos mit den täglichen Fahranforderungen übereinstimmt.

Varianten unter 150 Meilen bleiben für dichte städtische Pakete unverzichtbar; Amazons Transporter legen durchschnittlich 120 Meilen pro Tag mit ausreichend Puffer für saisonale Entladung zurück. Die Reichweitenwahl wird der Ladedichte folgen: Geringe Abdeckung in Indien oder Südostasien erfordert Käufe mit höherer Reichweite, während Europas expandierendes Schnellladenetz kleinere Packs unterstützt.

Nach Endverbrauchsbranche:

Städtischer Nahverkehr führt, Logistik steigt durch E-CommerceDer städtische Nahverkehr machte im Jahr 2025 57,03 % aus, dank zentralisierter Busbeschaffungen unter Luftqualitätsregeln, die öffentliche Ausgaben als primären Treiber des Marktes für elektrische Nutzfahrzeuge verankerten. Logistik und Lieferung wachsen bis 2031 mit einer CAGR von 16,44 %, da das Paketvolumen anschwillt und Niedrigemissionszonen einen Strafpreis auf Diesel erheben. Shenzhen plant, bis 2025 eine erhebliche Anzahl kommunaler Busse und LKW zu elektrifizieren und damit einen replizierbaren Entwurf für andere Megastädte zu setzen. Abfallwirtschaft und Versorgungsunternehmen nutzen Stop-Start-LKW, um kommunale Lärm- und Emissionsgrenzwerte zu erfüllen; Los Angeles bestellte im Jahr 2025 mehrere elektrische Müllfahrzeuge.

Hohe Auslastung in der Paketzustellung beschleunigt die Amortisation auf unter drei Jahre und positioniert Logistik als den am schnellsten wachsenden Endverbrauch. Dennoch halten die lange Fahrzeuglebensdauer und der Umfang des Transitsegments es bis Mitte des Jahrzehnts als das größte einzelne Segment.

Nach Ladetyp:

Depot-AC dominiert, Gelegenheits-DC wächst mit dem Autobahn-GüterverkehrDas Depot-AC-Laden hielt im Jahr 2025 einen Anteil von 68,24 % und nutzte Nebenzeittarife zwischen 0,08–0,12 USD pro kWh sowie die Übereinstimmung mit nächtlichen Standzeiten, wodurch der Großteil des Marktes für elektrische Nutzfahrzeuge unterstützt wird. Unterwegs-DC-Gelegenheitsladen verzeichnet eine CAGR von 18,33 %, was für LKW, die mehr als 300 Meilen pro Tag zurücklegen, entscheidend ist. New Yorks MTA hat eine erhebliche Anzahl von Depotladestationen für Elektrobusse installiert und damit die Tragfähigkeit des Depotmodells für große Flotten demonstriert. Electrify Americas 350-kW-Netz ermöglicht es LKW, in den bundesgesetzlich vorgeschriebenen 30-Minuten-Pausen erhebliche Reichweite hinzuzufügen.

Megawatt-Standards unter CharIN und SAE werden die Ladezeit auf 15 Minuten reduzieren und die Präferenz für den Fernverkehr in Richtung Gelegenheitsladen kippen. Depotmodelle werden für städtische Flotten dominant bleiben, während Korridorbetreiber zu Hochleistungs-Öffentlichkeitsstandorten migrieren.

Geografische Analyse

APAC-Markt für elektrische Nutzfahrzeuge

Asien-Pazifik kontrollierte 62,18 % des Umsatzes im Jahr 2025, gestützt durch Chinas bedeutenden Elektroanteil bei neuen städtischen Busbestellungen und Indiens FAME-III-Subvention für Busse und Güterfahrzeuge. Isuzu und Mitsubishi Fuso aus Japan lieferten mehrere Elektro-Lkw, die auf die Niedrigemissionszonen in Tokio und Osaka ausgerichtet sind. Südkorea exportierte XCIENT-Brennstoffzellen-Lkw und stärkte damit die heimische Wasserstoffkompetenz. Die Region profitiert von zentralisierter Beschaffung, dichter Urbanisierung und Luftqualitätsanforderungen, die den Rollout öffentlicher Busse beschleunigen.

MEA-Markt für elektrische Nutzfahrzeuge

Die Region Naher Osten und Afrika wird voraussichtlich das stärkste Wachstum verzeichnen, mit einer CAGR von 14,18 % bis 2031. Im Rahmen von Vision 2030 hat der Public Investment Fund Saudi-Arabiens erhebliche Mittel bereitgestellt, um Elektrobus- und Elektro-Lkw-Werke zu errichten, mit dem Ziel einer substanziellen Jahresproduktion in den kommenden Jahren. Durban finanzierte mehrere E-Busse über die Afrikanische Entwicklungsbank, während Ägypten anstrebt, bis 2028 eine bedeutende Anzahl von Kairoer Bussen mit EBRD-Darlehen zu elektrifizieren. Das Wachstum stützt sich auf staatliches Kapital und multilaterale Fazilitäten in Märkten, denen es an heimischer OEM-Tiefe mangelt, die jedoch über ambitionierte Dekarbonisierungsagenden verfügen.

Markt für elektrische Nutzfahrzeuge in Nordamerika und Europa

Nordamerika und Europa spiegeln sich gegenseitig in regulatorischer Strenge und infrastrukturellen Herausforderungen wider. Kaliforniens Advanced Clean Trucks (ACT)-Verordnung verpflichtet Hersteller, ZEVs als steigenden Anteil der jährlichen Verkäufe ab Modelljahr 2024 zu verkaufen, mit einem Anteil von 55 % (Klasse 2b–3), 75 % (Klasse 4–8 Starrfahrzeuge) und 40 % (Sattelzugmaschinen) bis Modelljahr 2035. Kanada stellte 2,75 Milliarden CAD (ca. 2 Milliarden USD) bereit, um 5.000 Busse bis 2026–27 zu elektrifizieren. Europas Ziel einer 45-prozentigen CO₂-Reduktion bei schweren Nutzfahrzeugen bis 2030 wird durch deutsche Lkw-Subventionen und die Ausweitung von Niedrigemissionszonen in Frankreich und dem Vereinigten Königreich gestärkt. Beide Kontinente sind mit Netzanschlussverzögerungen entlang von Autobahnkorridoren konfrontiert, was die Durchdringung im Fernverkehr verlangsamt; dennoch halten politische Planungssicherheit und Kaufanreize den Hochlauf auf Kurs für einen raschen Anstieg bis 2030.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert, wobei BYD, Daimler Truck, Volvo, Traton und Yutong gemeinsam einen bemerkenswerten Anteil der Stückverkäufe im Jahr 2025 halten und Raum für regionale Spezialisten und Start-ups lassen, Nischen zu besetzen. BYDs vertikal integriertes Modell erzielt eine erhebliche operative Marge bei Nutzfahrzeugen, die den Branchendurchschnitt übertrifft, was eine aggressive Preisgestaltung in Exportmärkten unterstützt. Daimler Truck und Volvo verlassen sich auf dichte Servicenetzwerke, die die Markentreue bei Flotten sichern, die von Diesel umsteigen, und bieten eine Absicherung gegen kostengetriebene Herausforderer. Tesla sicherte sich mehrere Semi-LKW-Bestellungen von PepsiCo, Walmart und UPS, trotz begrenzter After-Sales-Abdeckung, was zeigt, dass Leistungsnachweise und Flottenversuchsdaten Servicelücken ausgleichen können.

Strategische Allianzen formen das Feld neu. Daimler und Volvo bündelten erhebliche Investitionen, um Brennstoffzellensysteme zu beschleunigen und F&E- sowie Infrastrukturkosten zu teilen. Traton harmonisiert Batteriemodule über Scania und Navistar hinweg und senkt die Kosten pro Fahrzeug. Tata Motors, das einen erheblichen Marktanteil in Indiens Elektrobusmarkt hält, kooperiert mit lokalen Partnern in Südostasien und Afrika, um Zölle zu umgehen und Servicekapazitäten aufzubauen. Chinesische OEMs unterbieten europäische Preise und lösen EU-Antidumping-Untersuchungen aus, die die Wettbewerbsregeln prägen könnten.

Weißraum-Chancen bestehen in 150–300-Meilen-Fernverkehrssegmenten, wo Brennstoffzellenökonomie und Serviceabdeckung noch in der Entwicklung sind, sowie im After-Sales für Schwellenmärkte mit erheblichem Technikermangel. Neue Marktteilnehmer, die sich auf Batteriewechsel-Schwerlast-LKW konzentrieren, wie Indiens Blue Energy Motors, adressieren Ausfallzeit-Schmerzpunkte. Gleichzeitig kooperieren Leasingplattformen mit Händlern, um kleine Elektrofahrzeuge in indischen Ballungsräumen zu verbreiten, was zeigt, dass das Ökosystem OEM-Strategien ergänzt.

Marktführer der Branche für elektrische Nutzfahrzeuge

AB Volvo

Traton SE

BYD Auto Co., Ltd.

PACCAR Inc.

Daimler Truck AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für elektrische Nutzfahrzeuge

- BYD Auto Co., Ltd.

- Daimler Truck AG

- AB Volvo

- Traton SE

- Zhengzhou Yutong Bus Co., Ltd

- Ford Motor Company

- Tesla Inc.

- Proterra Inc.

- Rivian Automotive Inc.

- Tata Motors Limited

- Olectra Greentech Limited

- PACCAR Inc.

- Nikola Corporation

- NFI Group Inc. (New Flyer)

- Hyundai Motor Company

- Isuzu Motors Limited

- Mitsubishi Fuso Truck & Bus Corporation

Analyse der Unternehmen im Markt für elektrische Nutzfahrzeuge lesen

Aktuelle Branchenentwicklungen im Markt für elektrische Nutzfahrzeuge

- Dezember 2025: Nach einem Nachfrageschub bei Elektrobussen kündigte BYD Pläne an, innerhalb von drei Jahren eine neue Fabrik in Brasilien zu bauen. Dies wird Hunderte von Arbeitsplätzen schaffen und die südamerikanischen Exporte ankurbeln, da die regionale Nachfrage die aktuelle Kapazität belastet.

- November 2025: Das zum Murugappa-Konzern gehörende Unternehmen Montra Electric bestätigte einen elektrischen LKW unter 3,5 Tonnen und ein elektrisches leichtes Nutzfahrzeug bis 7,5 Tonnen für eine Markteinführung im Jahr 2026.

- Oktober 2025: Blue Energy Motors stellte einen elektrischen Schwerlast-LKW mit Batteriewechsel vor und eröffnete Indiens ersten elektrischen Korridor zwischen Mumbai und Pune.

- Oktober 2025: MoEVing kooperierte mit drei Tata Motors-Händlern, um 700 kleine Elektro-LKW für die Lieferung auf der letzten Meile in sieben indischen Ballungsräumen zu verleasen.

Markt für elektrische Nutzfahrzeuge Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für elektrische Nutzfahrzeuge (ECV) als batterie-, plug-in-hybrid-, hybrid- oder brennstoffzellenbetriebene Lkw, Busse, Transporter und Pickups, die Güter oder zahlende Fahrgäste auf öffentlichen Straßen befördern und mehr als 2,5 t wiegen.

Ausschlüsse aus dem Geltungsbereich: Geländefahrzeuge, Zwei- oder Dreiräder, ausschließlich auf Flughäfen eingesetzte Shuttles sowie umgerüstete Verbrennungsmotorumbauten sind ausgeschlossen.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Bus

- LKW

- Pick-up-Trucks

- Transporter

- Nach Antrieb

- Batterieelektrische Fahrzeuge (BEV)

- Hybridfahrzeuge (HEV)

- Plug-in-Hybridfahrzeuge (PHEV)

- Brennstoffzellenelektrische Fahrzeuge (FCEV)

- Nach Leistungsabgabe

- Weniger als 150 kW

- 150–250 kW

- Mehr als 250 kW

- Nach Batteriekapazität

- Weniger als 100 kWh

- 100–200 kWh

- Mehr als 200 kWh

- Nach Reichweite

- Weniger als 150 Meilen

- 150–300 Meilen

- Mehr als 300 Meilen

- Nach Endverbrauchsbranche

- Städtischer Nahverkehr

- Logistik und Lieferung

- Abfallwirtschaft

- Versorgungsunternehmen und Bauwesen

- Nach Ladetyp

- Depot (AC)

- Gelegenheits- / Unterwegs-Laden (DC)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Flottenmanagern, Last-Mile-Logistikbetreibern, Batteriezelllieferanten, Planern von Verkehrsbetrieben und Führungskräften von Ladenetzwerken in der Region Asien-Pazifik, Europa, Nordamerika und dem Nahen Osten. Diese Gespräche validierten die Eignung für Betriebszyklen, die Inanspruchnahme von Anreizen und die erwartete Parität der Gesamtbetriebskosten, was es uns ermöglichte, Diskontfaktoren und Penetrationskurven zu verfeinern.

Desk Research

Wir begannen mit maßgeblichen öffentlichen Datensätzen der International Energy Agency, OICA-Produktionsstatistiken, Eurostat-Straßengüterverkehrstabellen, dem US EPA SmartWay-Programm und nationalen Fahrzeugzulassungsregistern, die Flotten-, Produktions- und Batteriekostentrends verankern. Unternehmenseinreichungen, Investorenpräsentationen, Regulierungsdokumente und seriöse Presseartikel lieferten Preis- und Politikkontext. Kostenpflichtige Ressourcen wie D&B Hoovers (Flottenfinanzdaten) und MarkLines (modellspezifische Zulassungen) halfen dabei, die Inputs für den Einheitenmix und den durchschnittlichen Verkaufspreis zu schärfen. Die angeführten Quellen sind illustrativ; für die Datenerhebung und Querprüfungen wurden viele weitere Referenzen herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der Neuproduktion von Nutzfahrzeugen und des im Betrieb befindlichen Bestands nach Gewichtsklasse wurde mit Elektrifizierungsraten überlagert, die aus Mandatszeitplänen und Kaufanreizen abgeleitet wurden und anschließend mit stichprobenartig erfassten OEM-Liefermengen abgeglichen werden. Zu den wichtigsten Variablen gehören Batteriepack $/kWh, Last-Mile-Paketvolumen, öffentliche DC-Schnellladestationsinstallationen, Zero-Emission-Credit-Werte und Diesel-Elektro-TCO-Spreads. Prognosen verwenden multivariate Regression auf diese Treiber, während Szenarioanalysen Batteriepreis- und Politikveränderungen einem Stresstest unterziehen. Bottom-up-Annäherungen regionaler Verkaufszahlen, multipliziert mit stichprobenartig erfassten ASPs, schließen Datenlücken und dämpfen die Gesamtsummen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; Anomalien von mehr als fünf Prozent lösen eine erneute Kontaktaufnahme mit den Befragten und eine Modellrevision aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Regulierungs- oder Kostenschocks sowie einem abschließenden Durchgang kurz vor der Kundenlieferung.

Warum Mordors Basiswert für elektrische Nutzfahrzeuge Verlässlichkeit genießt

Veröffentlichte Schätzungen für 2025 weichen stark voneinander ab und reichen von USD 80,69 Milliarden bis USD 204,46 Milliarden, hauptsächlich weil Unternehmen bei der Einbeziehung von leichten Transportern, Währungsumrechnungspunkten und ASP-Aufwertungsmethoden unterschiedlich vorgehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 88,30 Mrd. | Mordor Intelligence | - |

| USD 101,46 Mrd. | Global Consultancy A | Zählt nur OEM-Umsatz; lässt Anreizanpassungen aus |

| USD 80,69 Mrd. | Global Consultancy B | Schließt Transporter unter 2,5 t ein, die wir ausschließen |

| USD 204,46 Mrd. | Industry Association C | Wendet aggressive ASP-Inflation an und bezieht Ladeinfrastruktur-Hardware ein |

Der Vergleich zeigt, dass Mordor Intelligence durch die Einhaltung disziplinierter Segmentdefinitionen, einen straffen Aktualisierungsrhythmus und die Verfolgung transparenter, reproduzierbarer Variablen eine ausgewogene, entscheidungsreife Ausgangsbasis liefert, die Führungskräfte mit Vertrauen prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektrische Nutzfahrzeuge im Jahr 2026?

Die Marktgröße für elektrische Nutzfahrzeuge beträgt im Jahr 2026 88,30 Milliarden USD und soll bis 2031 mit einer CAGR von 13,50 % auf 166,30 Milliarden USD wachsen.

Welche regionale Markt führt die globale Akzeptanz an?

Der asiatisch-pazifische Raum macht 62,18 % des globalen Umsatzes im Jahr 2025 aus, dank Chinas nahezu universeller Elektrifizierung städtischer Busflotten und Indiens neuer Subventionen.

Welcher Fahrzeugtyp repräsentiert heute den größten Anteil?

Busse halten im Jahr 2025 einen Anteil von 54,12 %, da kommunale Nahverkehrsbetriebe Elektroflotten im Rahmen von Luftreinhaltungsmandaten in großem Umfang beschaffen.

Welche Antriebstechnologie wächst am schnellsten?

Brennstoffzellenelektrische LKW verzeichnen bis 2031 eine CAGR von 25,01 %, da Wasserstoffzentren und gewichtssensible Fernverkehrsrouten Unterstützung gewinnen.

Seite zuletzt aktualisiert am: