Größe und Marktanteil des US-amerikanischen Elektroautomarktes

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 109.5 Milliarden US-Dollar |

| Marktgröße (2029) | 211.3 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 17.86% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Elektroautomarktes von Mordor Intelligence

Die Größe des US-amerikanischen Elektroautomarktes wird im Jahr 2025 auf 109,5 Milliarden USD geschätzt und soll bis 2029 211,3 Milliarden USD erreichen, mit einer CAGR von 17,86 % während des Prognosezeitraums (2025–2029).

Der US-amerikanische Elektrofahrzeugmarkt erlebt eine beispiellose Transformation durch strategische Fertigungsinvestitionen und technologische Innovationen. Große Automobilhersteller bauen robuste inländische Produktionskapazitäten auf, wobei Branchenführer wie Tesla und Toyota mit der Produktion von 321.742 bzw. 457.400 Einheiten im Jahr 2022 erhebliche Fertigungsstärke demonstrieren. Unternehmen konzentrieren sich zunehmend auf vertikale Integration, wobei mehrere Hersteller Pläne zur Errichtung inländischer Batterieproduktionsanlagen ankündigen. So wurde Ford beispielsweise im Februar 2023 zum ersten Automobilhersteller, der sich zur Herstellung sowohl von Nickel-Kobalt-Mangan- (NCM) als auch von Lithiumeisenphosphat- (LFP) Batterien in den Vereinigten Staaten verpflichtete, mit dem Ziel, die Zugänglichkeit zu verbessern und die Lieferkette zu diversifizieren.

Die technologische Landschaft der Branche entwickelt sich weiterhin rasant, insbesondere in der Batterietechnologie und der Ladeinfrastruktur. Der Sektor hat seit 2010 einen bemerkenswerten Rückgang der Lithium-Ionen-Batteriepreise um 80 % erlebt, was Elektrofahrzeuge zunehmend kostenwettbewerbsfähig gegenüber herkömmlichen Verbrennungsmotorfahrzeugen macht. Dieser Fortschritt wird durch den Ausbau der Ladeinfrastruktur ergänzt, wobei die Anzahl der öffentlich zugänglichen Ladestationen im Jahr 2022 die Marke von 100.000 überschritt. Die Branche erlebt auch Innovationen in der Schnellladetechnologie, wobei mehrere Hersteller Fahrzeuge mit schnellen Lademöglichkeiten einführen, die die Ladezeiten erheblich verkürzen und den Komfort für Verbraucher verbessern.

Strategische Partnerschaften und Kooperationen gestalten die Wettbewerbslandschaft der US-amerikanischen Elektrofahrzeugindustrie neu. Im Juni 2023 führte Ford Next ein wegweisendes Pilotprogramm für Uber-Fahrer in ausgewählten Märkten ein und bot flexible Leasingoptionen für Elektrofahrzeuge an. Ebenso schließen Automobilhersteller Allianzen mit Technologieunternehmen, um die Fähigkeiten ihrer Fahrzeuge zu verbessern. So kooperierte beispielsweise die BMW Group im Dezember 2022 mit Airconsole, um Gelegenheitsspiele über gebogene Bildschirme in ihre Fahrzeuge zu integrieren, was den Trend der Branche hin zu verbesserten Unterhaltungserlebnissen im Fahrzeug verdeutlicht.

Die Branche erlebt einen bedeutenden Wandel in den Fertigungs- und Lieferkettenstrategien, mit einem starken Fokus auf die Lokalisierung der Produktion und die Sicherung kritischer Komponenten. Große Hersteller investieren stark in inländische Produktionsanlagen, wobei Unternehmen wie Stellantis und Samsung SDI Pläne zur Errichtung von Lithium-Ionen-Batterieproduktionsanlagen ankündigen. Im Mai 2023 brachte BMW seinen vollelektrischen BMW 5er auf den Markt und demonstrierte damit das Engagement der Branche für die Erweiterung des Elektrofahrzeugangebots in verschiedenen Fahrzeugsegmenten. Diese Entwicklungen werden von Innovationen im Fahrzeugdesign und in der Funktionalität begleitet, wobei Hersteller Funktionen wie automatisierte Parksysteme und verbesserte Fahrerassistenzfähigkeiten einführen. Das Wachstum des Elektrofahrzeugmarktes wird durch diese Fortschritte weiter vorangetrieben, was eine robuste Prognose für den Elektrofahrzeugmarkt signalisiert.

Trends und Erkenntnisse im US-amerikanischen Elektroautomarkt

Rasantes Wachstum der Elektrofahrzeugverkäufe, angetrieben durch staatliche Initiativen und steigende Nachfrage in den USA

- Die Vereinigten Staaten haben in den letzten Jahren einen erheblichen Anstieg bei der Einführung von Elektrofahrzeugen (EV) erlebt. Dieser Aufschwung ist auf ein gesteigertes Bewusstsein für Elektrofahrzeuge, wachsende Umweltbedenken und die Umsetzung staatlicher Vorschriften zurückzuführen. Insbesondere führte Kalifornien im Jahr 2016 das Programm für emissionsfreie Fahrzeuge (ZEV) ein, das darauf abzielt, Kohlenstoffemissionen zu reduzieren und die Luftqualität zu verbessern. Diese Initiative hat nicht nur das Wachstum von Elektroautos in Kalifornien gefördert, sondern auch andere Bundesstaaten dazu veranlasst, ähnliche ZEV-Vorschriften zu übernehmen. Infolgedessen verzeichnete das Land von 2017 bis 2022 einen bemerkenswerten Anstieg der Nachfrage nach batterieelektrischen Fahrzeugen (BEV) um 634 %.

- Die Nachfrage nach elektrischen Nutzfahrzeugen in den Vereinigten Staaten steigt ebenfalls. Faktoren wie die boomende E-Commerce-Branche, verstärkte Logistikaktivitäten und staatliche Initiativen für sauberere Transportmittel haben dieses Wachstum befeuert. In einem bedeutenden Schritt unterzeichnete der Gouverneur von New York im September 2021 die Regelung für fortschrittliche saubere Lastkraftwagen (ACT). Diese Regelung setzt das Ziel, dass alle neuen leichten Fahrzeuge bis 2035 emissionsfrei sein sollen und dasselbe für mittelgroße und schwere Fahrzeuge bis 2045. Infolgedessen verzeichneten die Vereinigten Staaten im Jahr 2022 im Vergleich zum Vorjahr einen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen um 21 %.

- Staatliche Bemühungen, einschließlich Rabatte, Subventionen und strategische Pläne, stärken die Elektrifizierung von Fahrzeugen im ganzen Land weiter. Im Mai 2022 stellte Präsident Biden einen Plan über 3 Milliarden USD vor, um die inländische Batterieproduktion zu beschleunigen, mit dem Ziel, benzinbetriebene Fahrzeuge auf Elektrofahrzeuge umzustellen. Dieser Vorstoß soll die Elektromobilität im Land erheblich fördern, insbesondere im Zeitraum 2024–2030, und damit die Nachfrage nach Batteriepaketen steigern.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die US-amerikanische Bevölkerung wächst stetig, angetrieben durch Einwanderung und wirtschaftliche Chancen, die eine strategische Planung erfordern

- Die USA zeigen eine bemerkenswerte wirtschaftliche Widerstandsfähigkeit und Wachstum, angetrieben durch Faktoren wie robuste Finanzmärkte, technologische Fortschritte und anpassungsfähige Politiken

- Der durchschnittliche Verbraucherausgaben für den Fahrzeugkauf (CVP) wird voraussichtlich ein konstantes Wachstum erfahren, angetrieben durch technologische Fortschritte, einen Fokus auf nachhaltigen Transport und das Engagement der USA für Automobilinnovation und die Reduzierung von Kohlenstoffemissionen

- Die Vereinigten Staaten kämpfen mit schwankender Inflation, streben jedoch nach Stabilität für eine langfristige wirtschaftliche Führungsrolle

- Der aktuelle US-amerikanische Autozinssatz von 3,6 % spiegelt Schwankungen wider, die durch Geldpolitik, Kreditnachfrage und wirtschaftliche Bedingungen beeinflusst werden, wobei ein moderater Anstieg Optimismus bei der Erholung nach der Pandemie signalisiert

- Entwicklung der Mobilität als Dienstleistung (MaaS) in den Vereinigten Staaten: Fokus auf gemeinsame Fahrten, Autovermietung, Carsharing sowie Fahrdienstvermittlung und Taxidienste

- Die Vereinigten Staaten erreichten 2022 einen Meilenstein von 128.000 EV-Ladestationen, und das Land ist für weiteres Wachstum in der grünen Mobilität gerüstet

- Sinkende Batteriepaketpreise und staatliche Initiativen treiben den US-amerikanischen Elektrofahrzeugmarkt an

- Steigende Nachfrage und strategische Produkteinführungen treiben den Elektrofahrzeugmarkt in den USA voran.

- Die Erholung des US-amerikanischen Gebrauchtwagenmarktes ist auf mehrere Faktoren zurückzuführen, darunter die wirtschaftliche Erholung nach den Herausforderungen des Jahres 2020 und die zunehmende Verbraucherpräferenz für Gebrauchtwagen aufgrund ihrer Kosteneffizienz

- Die Vereinigten Staaten blieben im Jahr 2022 ein Nettoimporteur von Rohöl und importierten etwa 6,28 Millionen Barrel pro Tag Rohöl aus 80 Ländern

- Von 2017 bis 2022 erlebte Nordamerika, insbesondere die USA, einen Wandel in der Produktion von Hybrid- und Elektrofahrzeugen, wobei Tesla und Toyota ein erhebliches Wachstum verzeichneten

Segmentanalyse: Fahrzeugkonfiguration

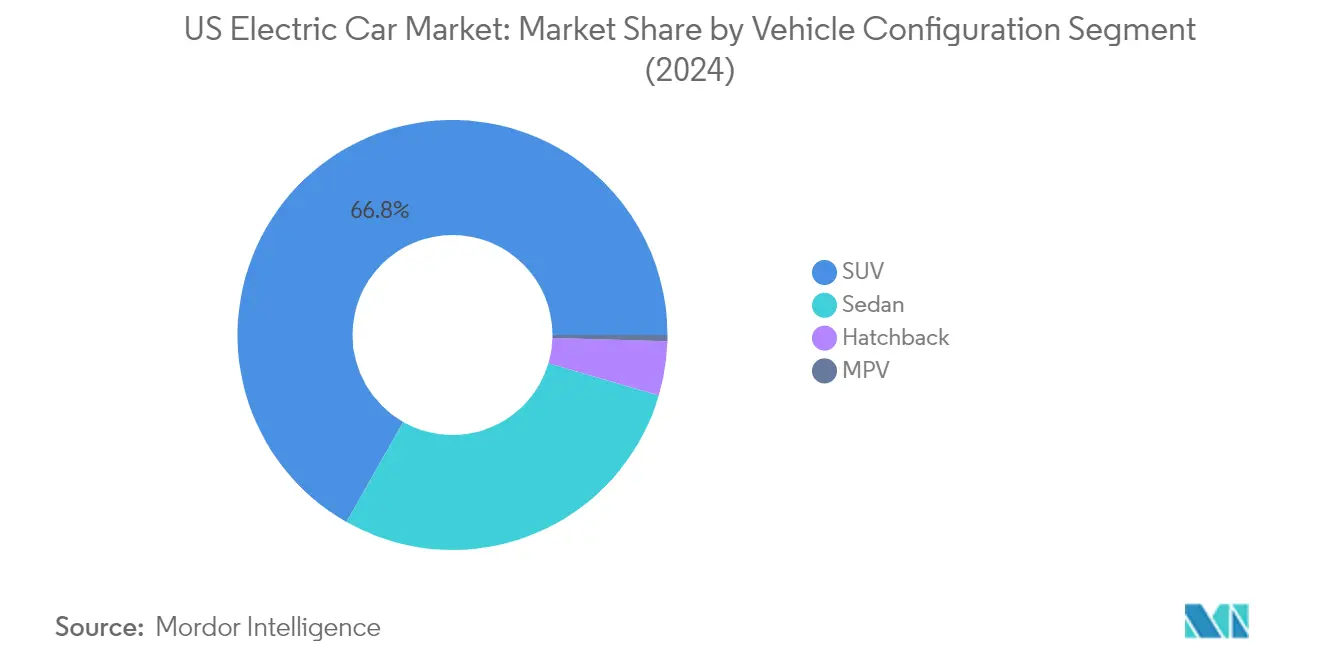

SUV-Segment im US-amerikanischen Elektroautomarkt

Sport Utility Vehicles (SUVs) haben sich als dominierende Kraft im US-amerikanischen Elektroautomarkt etabliert und hielten im Jahr 2024 einen Marktanteil von etwa 67 %. Diese bedeutende Marktposition wird durch mehrere Schlüsselfaktoren angetrieben, darunter die wachsende Verbraucherpräferenz für Fahrzeuge, die sowohl Platz als auch Vielseitigkeit bieten. Der Erfolg des Segments wird durch die Einführung neuer elektrischer SUV-Modelle verschiedener Hersteller weiter gestärkt, die Verbrauchern eine breite Palette von Optionen in verschiedenen Preisklassen bieten. Die zunehmende Verfügbarkeit von Ladeinfrastruktur und Verbesserungen in der Batterietechnologie haben elektrische SUVs für den täglichen Gebrauch praktischer gemacht, während staatliche Anreize und Umweltvorschriften weiterhin die Einführung von Elektrofahrzeugen in dieser Kategorie begünstigen.

MPV-Segment im US-amerikanischen Elektroautomarkt

Das Mehrzweckfahrzeug- (MPV) Segment zeigt im US-amerikanischen Elektroautomarkt ein bemerkenswertes Wachstumspotenzial mit einer prognostizierten Wachstumsrate von etwa 19 % im Zeitraum 2024–2029. Dieses beschleunigte Wachstum ist auf die steigende Nachfrage nach vielseitigen Familienfahrzeugen zurückzuführen, die die Vorteile des elektrischen Antriebs mit einer praktischen Raumnutzung verbinden. Hersteller reagieren auf diesen Trend, indem sie neue elektrische MPV-Modelle mit fortschrittlichen Funktionen, verbesserten Reichweitenkapazitäten und verbesserter Ladetechnologie einführen. Das Wachstum des Segments wird durch das steigende Bewusstsein für ökologische Nachhaltigkeit bei familienorientierten Verbrauchern und die sich ausdehnende Ladeinfrastruktur in städtischen und vorstädtischen Gebieten weiter unterstützt.

Verbleibende Segmente in der Fahrzeugkonfiguration

Die elektrischen Limousinen- und Schrägheck-Segmente spielen weiterhin wichtige Rollen im US-amerikanischen Elektroautomarkt und bedienen jeweils unterschiedliche Verbraucherpräferenzen und -bedürfnisse. Elektrische Limousinen behalten ihre Attraktivität bei Geschäftsleuten und Luxusfahrzeugkäufern und bieten eine perfekte Balance aus Leistung, Komfort und Effizienz. Das Schrägheck-Segment bedient Stadtbewohner und Erstkäufer von Elektrofahrzeugen und bietet praktische Lösungen für das Fahren in der Stadt mit ihrer kompakten Größe und Wendigkeit. Beide Segmente erleben kontinuierliche Innovationen in Bezug auf Design, Technologieintegration und Leistungsfähigkeiten, die zur Gesamtvielfalt der Elektrofahrzeugsegmente beitragen.

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im US-amerikanischen Elektroautomarkt

Batterieelektrische Fahrzeuge (BEV) haben sich als dominierende Kraft im US-amerikanischen Elektroautomarkt etabliert und hielten im Jahr 2024 einen Marktanteil von etwa 48 %. Diese Führungsposition ist auf mehrere Faktoren zurückzuführen, darunter erhebliche Fortschritte in der Batterietechnologie, erweiterte Netzwerke der Ladeinfrastruktur und verbesserte Fahrzeugreichweiten, die nun effektiv mit konventionellen Fahrzeugen konkurrieren. Große Automobilhersteller haben erheblich in BEV-Produktionskapazitäten investiert, wobei Unternehmen wie Tesla, Ford und General Motors ihre rein elektrischen Fahrzeuglinien erweitern. Das Wachstum des Segments wird durch Anreize auf Bundes- und Staatsebene weiter unterstützt, einschließlich Steuergutschriften von bis zu 7.500 USD für qualifizierende Fahrzeuge, was BEVs für amerikanische Verbraucher zunehmend attraktiv macht. Darüber hinaus haben sinkende Batteriekosten und eine verbesserte Ladeinfrastruktur wichtige Verbraucherbedenken hinsichtlich Reichweitenangst und anfänglichen Anschaffungskosten ausgeräumt.

FCEV-Segment im US-amerikanischen Elektroautomarkt

Das Brennstoffzellenelektrofahrzeug- (FCEV) Segment zeigt im US-amerikanischen Elektroautomarkt ein bemerkenswertes Wachstumspotenzial, wobei Prognosen eine beeindruckende Wachstumsrate von etwa 34 % im Zeitraum 2024–2029 anzeigen. Dieses beschleunigte Wachstum wird durch erhebliche Investitionen in die Entwicklung der Wasserstoffinfrastruktur und die zunehmende Anerkennung der Vorteile von FCEVs angetrieben, insbesondere ihrer schnellen Betankungszeiten und längeren Betriebsreichweiten. Große Automobilhersteller erweitern ihr FCEV-Angebot, während staatliche Initiativen zur Unterstützung der Wasserstoffinfrastrukturentwicklung ein günstigeres Umfeld für die FCEV-Einführung schaffen. Das Segment gewinnt insbesondere in Regionen mit etablierten Wasserstofftankstellennetzen an Bedeutung, insbesondere in Kalifornien, wo strategische Investitionen in die Infrastrukturentwicklung den Weg für eine breitere FCEV-Einführung ebnen.

Verbleibende Segmente in der Kraftstoffkategorie

Die verbleibenden Segmente im US-amerikanischen Elektroautomarkt bestehen aus Hybridfahrzeugen (HEV) und Plug-in-Hybridfahrzeugen (PHEV), die beide entscheidende Rollen beim Übergang zu saubereren Mobilitätslösungen spielen. HEVs dienen weiterhin als wichtige Brückentechnologie und bieten verbesserte Kraftstoffeffizienz ohne die Reichweitenangst, die mit reinen Elektrofahrzeugen verbunden ist. PHEVs bieten eine vielseitige Lösung, indem sie die Vorteile sowohl elektrischer als auch konventioneller Antriebsstränge kombinieren, was sie besonders attraktiv für Verbraucher macht, die die Flexibilität beider Technologien wünschen. Diese Segmente werden durch etablierte Fertigungskapazitäten und wachsende Verbraucherakzeptanz unterstützt, insbesondere bei Käufern, die eine reduzierte Umweltbelastung anstreben und gleichzeitig die Vertrautheit des traditionellen Fahrzeugbetriebs beibehalten möchten.

Wettbewerbslandschaft

Führende Unternehmen im US-amerikanischen Elektroautomarkt

Der US-amerikanische Elektroautomarkt wird von etablierten Akteuren wie Tesla, Toyota, Honda, Hyundai, Ford und BMW dominiert, die die Branche durch kontinuierliche Innovation und strategische Initiativen aktiv gestalten. Diese Unternehmen investieren stark in Forschung und Entwicklung, um die Batterietechnologie zu verbessern, die Ladeinfrastruktur auszubauen und fortschrittliche Fahrerassistenzsysteme zu entwickeln. Produktionsanlagen werden in mehreren Bundesstaaten erweitert und modernisiert, um die Produktionskapazität zu erhöhen und der wachsenden Nachfrage gerecht zu werden. Strategische Partnerschaften mit Technologieunternehmen und Batterieherstellern werden immer häufiger, um Innovationen zu beschleunigen und Lieferketten zu sichern. Unternehmen konzentrieren sich auch auf die Entwicklung umfassender Produktportfolios, die verschiedene Fahrzeugsegmente und Preisklassen abdecken, und investieren gleichzeitig in Ladenetze und Kundendienstinfrastruktur, um das Besitzerlebnis zu verbessern. Diese dynamische Landschaft spiegelt sich im EV-Marktanteil nach Unternehmen wider und verdeutlicht die Wettbewerbspositionierung dieser wichtigen Akteure.

Marktkonsolidierung treibt das Muster der Branchenentwicklung voran

Der US-amerikanische Elektroautomarkt weist einen hohen Konsolidierungsgrad auf, wobei eine Mischung aus globalen Automobilgiganten und spezialisierten Elektrofahrzeugherstellern um Marktanteile konkurriert. Traditionelle Automobilhersteller nutzen ihre etablierten Fertigungskapazitäten, umfangreichen Händlernetzwerke und Markenwiedererkennung, um in den Elektrofahrzeugbereich einzusteigen, während reine Elektrofahrzeughersteller sich durch technologische Innovation und Direktvertriebsmodelle differenzieren. Der Markt ist durch intensiven Wettbewerb gekennzeichnet, wobei Unternehmen in vertikale Integrationsstrategien investieren, um kritische Komponenten der Lieferkette zu kontrollieren, insbesondere in der Batterieproduktion und der Entwicklung der Ladeinfrastruktur.

Die Branche erlebt eine Welle strategischer Allianzen und Partnerschaften, insbesondere in Bereichen wie Batterietechnologieentwicklung, Einsatz von Ladeinfrastruktur und autonome Fahrfähigkeiten. Gemeinschaftsunternehmen zwischen Automobilherstellern und Technologieunternehmen werden immer häufiger, da Unternehmen versuchen, ihr jeweiliges Fachwissen in der Fahrzeugherstellung und Softwareentwicklung zu kombinieren. Diese Kooperationen gestalten traditionelle Branchengrenzen neu und schaffen neue Wettbewerbsdynamiken, wobei Unternehmen sich darauf konzentrieren, umfassende Ökosysteme rund um ihre Elektrofahrzeugangebote aufzubauen, anstatt nur Fahrzeuge zu verkaufen. Diese Entwicklung ist ein wesentlicher Aspekt der Elektrofahrzeugindustrieanalyse und bietet Einblicke, wie die Marktkonsolidierung den Elektrofahrzeugmarktanteil beeinflusst.

Innovation und Anpassung als Schlüssel zum Erfolg

Der Erfolg im US-amerikanischen Elektroautomarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, in mehreren Dimensionen zu innovieren und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten. Etablierte Hersteller müssen sich darauf konzentrieren, ihren Übergang zu Elektrofahrzeugen zu beschleunigen und gleichzeitig die Rentabilität in ihren traditionellen Geschäftssegmenten aufrechtzuerhalten. Dies erfordert ein sorgfältiges Management von Forschungs- und Entwicklungsinvestitionen, strategische Partnerschaften für den Technologiezugang und eine effiziente Kapitalallokation über verschiedene Geschäftsbereiche hinweg. Unternehmen müssen auch robuste Lieferkettenstrategien entwickeln, um einen konsistenten Zugang zu kritischen Komponenten, insbesondere Halbleitern und Batteriematerialien, sicherzustellen und gleichzeitig starke Beziehungen zu Anbietern von Ladeinfrastruktur aufzubauen.

Für neue Marktteilnehmer und kleinere Akteure ist die Differenzierung durch technologische Innovation und einzigartige Wertversprechen entscheidend für die Gewinnung von Marktanteilen. Dazu gehört die Entwicklung spezialisierter Fahrzeuge für bestimmte Marktsegmente, das Angebot innovativer Ladelösungen oder die Bereitstellung einzigartiger Kundenerlebnisse. Unternehmen müssen auch sich entwickelnde regulatorische Anforderungen navigieren, insbesondere in Bezug auf Emissionsstandards und Sicherheitsvorschriften, und gleichzeitig die Flexibilität bewahren, sich an veränderte Marktbedingungen anzupassen. Der Aufbau einer starken Markenidentität und Kundentreue durch überlegene Produktqualität, Kundendienst nach dem Verkauf und Kundenbindung wird für den langfristigen Erfolg in diesem hochkompetitiven Markt entscheidend sein. Die Trends in der Elektrofahrzeugindustrie und die Entwicklungen in der elektrischen Automobilindustrie unterstreichen die Bedeutung von Innovation und Anpassung für den Erfolg.

Marktführer der US-amerikanischen Elektroautoindustrie

Honda Motor Co. Ltd.

Hyundai Motor Company

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Volkswagen Frankreich gab bekannt, dass es unter dem Label „Electrify France” ein Schnellladenetz aufgebaut hat, das seine Vertriebsnetze für Volkswagen Nutzfahrzeuge, Audi, SEAT, CUPRA und Škoda abdeckt.

- September 2023: Volkswagen reduzierte die Produktion in seinem Werk Wolfsburg für drei Wochen ab dem 11. September 2023 aufgrund eines Mangels an Motorenteilen aus Slowenien.

- August 2023: Volkswagen plant, die Batterie in Navarra zu montieren, wie vom Betriebsrat bestätigt. Das Unternehmen wird für die Batterieassemblierung mit Hyundai Mobis zusammenarbeiten, während der Vertrag noch aussteht, trotz der früheren Bestätigung von Hyundai Mobis.

Berichtsumfang des US-amerikanischen Elektroautomarktes

Personenkraftwagen sind als Segmente nach Fahrzeugkonfiguration abgedeckt. BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | |

| Limousine | |

| Sport Utility Vehicle |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Fahrzeugkonfiguration | Personenkraftwagen | Schrägheck |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Sport Utility Vehicle | ||

| Kraftstoffkategorie | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen.

- Fahrzeugkarosserietyp - Dazu gehören verschiedene Karosserietypen wie Schrägheck, Limousinen, Sport Utility Vehicles und Mehrzweckfahrzeuge.

- Kraftstoffkategorie - Die Kategorie umfasst ausschließlich elektrische Antriebssysteme, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (batterieelektrische Fahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Busse und Lastkraftwagen. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl rein elektrische Fahrzeuge als auch Plug-in-Hybride umfasst. |

| Plug-in-Hybridfahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridfahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridfahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge (LNF) und mittelgroße und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 2.722 kg (Klasse 1) und im Bereich von 2.722–4.536 kg (Klasse 2) fallen unter diese Kategorie. |

| Mittelgroße und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 4.536–6.350 kg (Klasse 3), 6.350–7.257 kg (Klasse 4), 7.257–8.845 kg (Klasse 5), 8.845–11.793 kg (Klasse 6), 11.793–14.969 kg (Klasse 7) und über 14.969 kg (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich in der Regel auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselmotorfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die erreicht wird, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet in der Regel einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter diese Kategorie gefasst. HEVs verwenden in der Regel einen Diesel-Elektro-Antriebsstrang und sind auch als Diesel-Elektro-Hybridfahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenbegriffen bereitgestellt. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) multipliziert wird. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologische Fortschritte und unterschiedliche Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.