Marktgröße und Marktanteil für Niedriggeschwindigkeits-Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

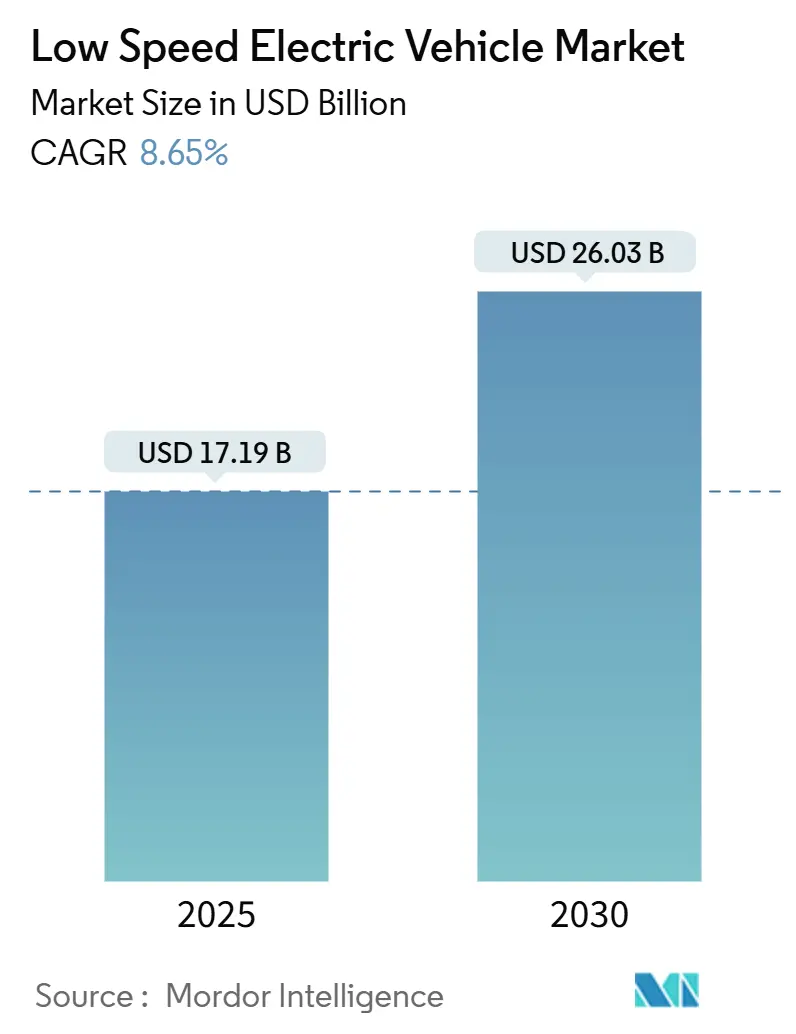

| Marktgröße (2025) | 17.19 Milliarden US-Dollar |

| Marktgröße (2030) | 26.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.65% CAGR |

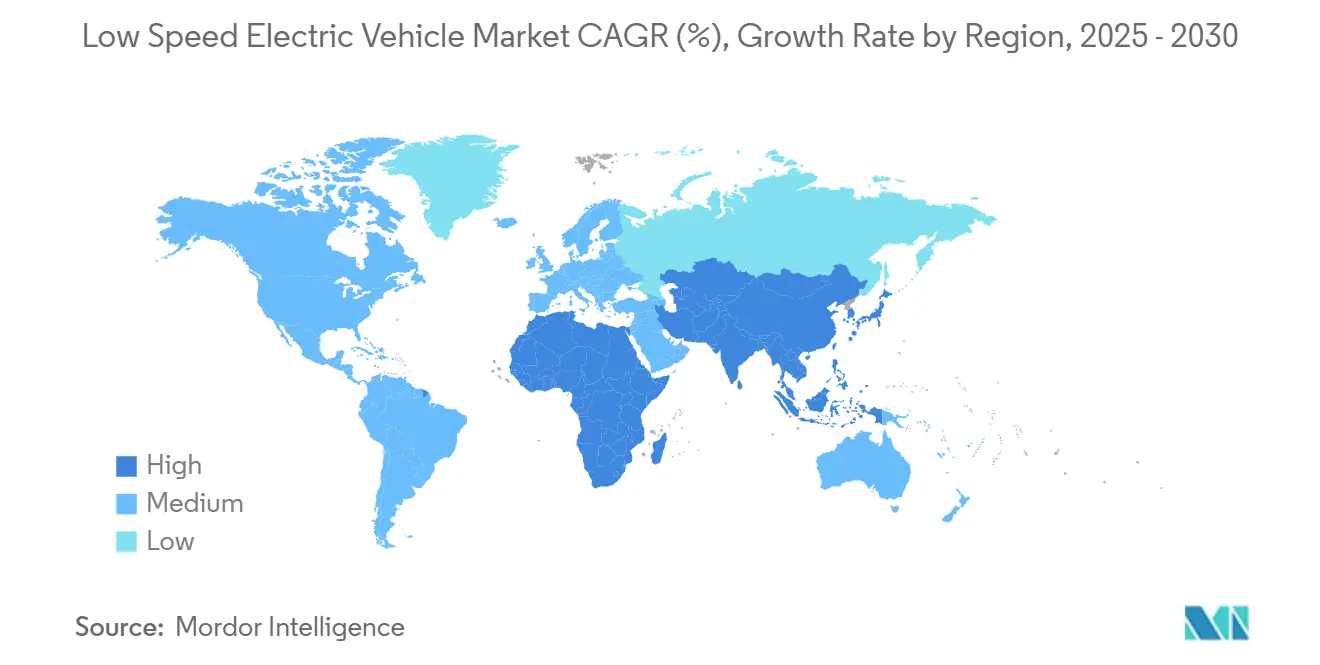

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

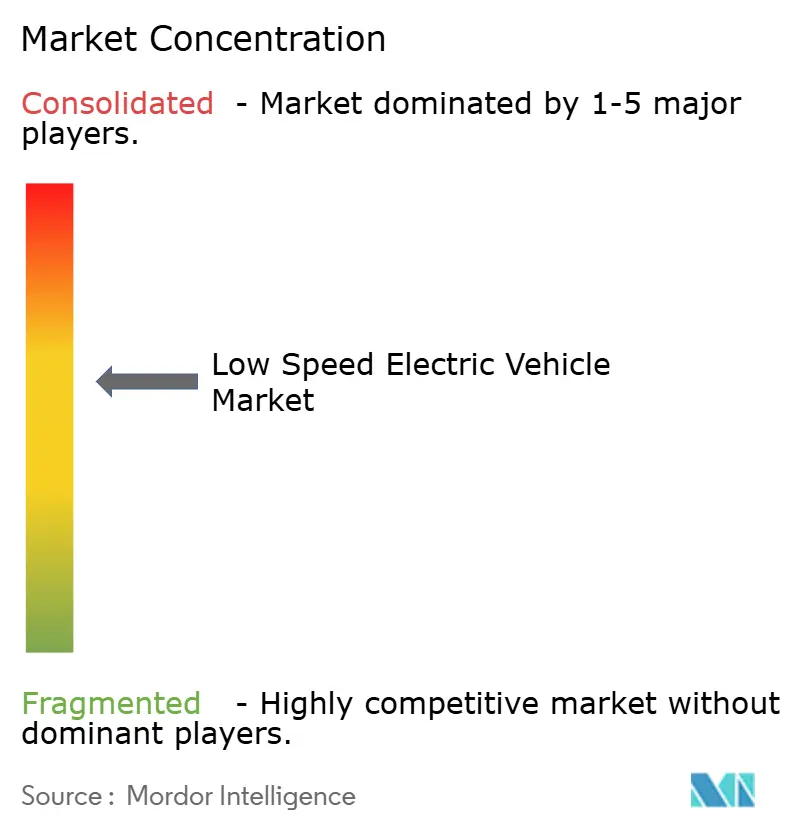

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niedriggeschwindigkeits-Elektrofahrzeuge von Mordor Intelligence

Die Marktgröße für Niedriggeschwindigkeits-Elektrofahrzeuge wird im Jahr 2025 auf 17,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 26,03 Milliarden USD erreichen, bei einer CAGR von 8,65 % während des Prognosezeitraums (2025–2030). Rasant wachsende städtische Bevölkerungen, Staugebühren und zunehmend strengere Abgasvorschriften veranlassen Pendler, auf kompakte akkubetriebene Fahrzeugformate umzusteigen, die unterhalb von 50 km/h betrieben werden. Sinkende Lithium-Ionen-Akkupreise, steuerliche Anreize ab Werk in den aufstrebenden Märkten Asiens sowie der sichtbare Erfolg von Lieferflotten mit elektrischen Zwei- und Dreirädern stärken die Nachfrage. Etablierte Motorradmarken rüsten ihre Produktionslinien um, während chinesische Spezialisten die Weltmärkte mit aggressiv bepreisten Modellen überschwemmen und so die Technologiediffusion beschleunigen. Batteriewechselkorridore in Indien sowie in Teilen des Nahen Ostens und Afrikas bilden nun die Grundlage für Geschäftssicherheit bei Betreibern, die Betriebszeit gegenüber dem Laden zu Hause priorisieren.

Wichtigste Erkenntnisse des Berichts

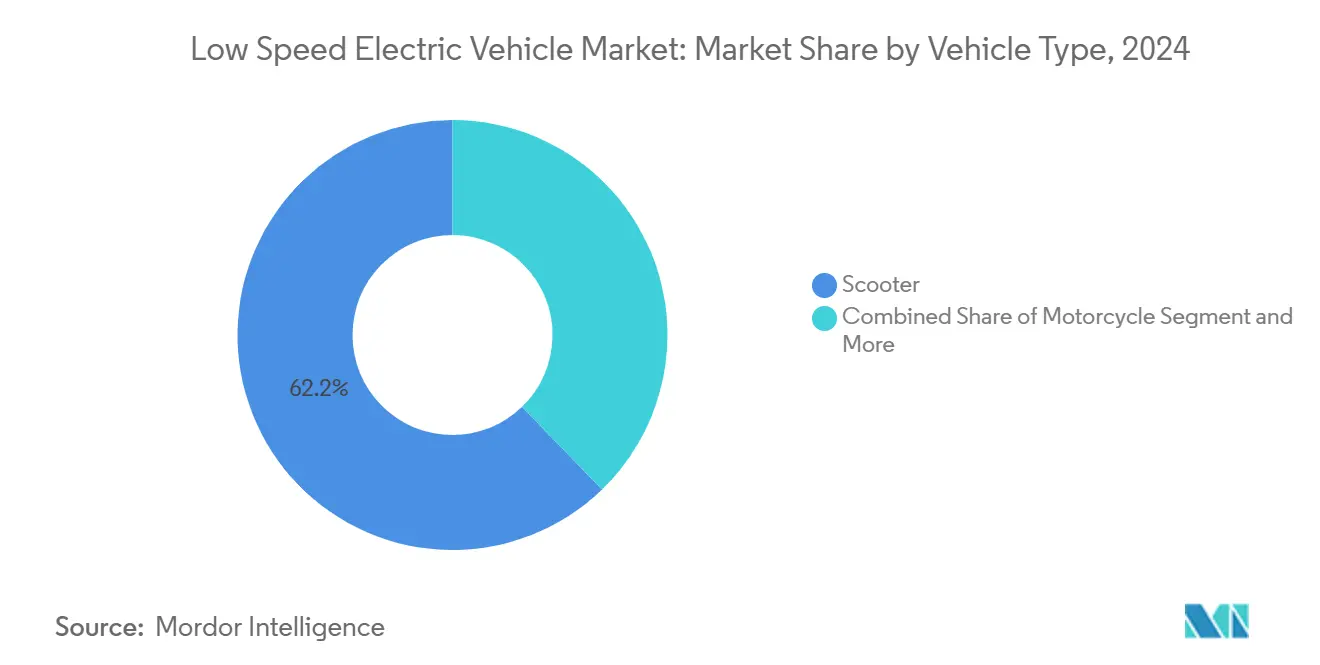

- Nach Fahrzeugtyp führten Roller den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge mit einem Umsatzanteil von 62,24 % im Jahr 2024 an; Dreiräder werden voraussichtlich bis 2030 mit einer CAGR von 11,34 % wachsen.

- Nach Batteriechemie entfielen im Jahr 2024 71,74 % des Marktanteils im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge auf Lithium-Ionen-Batterien, während Festkörpervarianten voraussichtlich mit einer CAGR von 14,26 % wachsen werden.

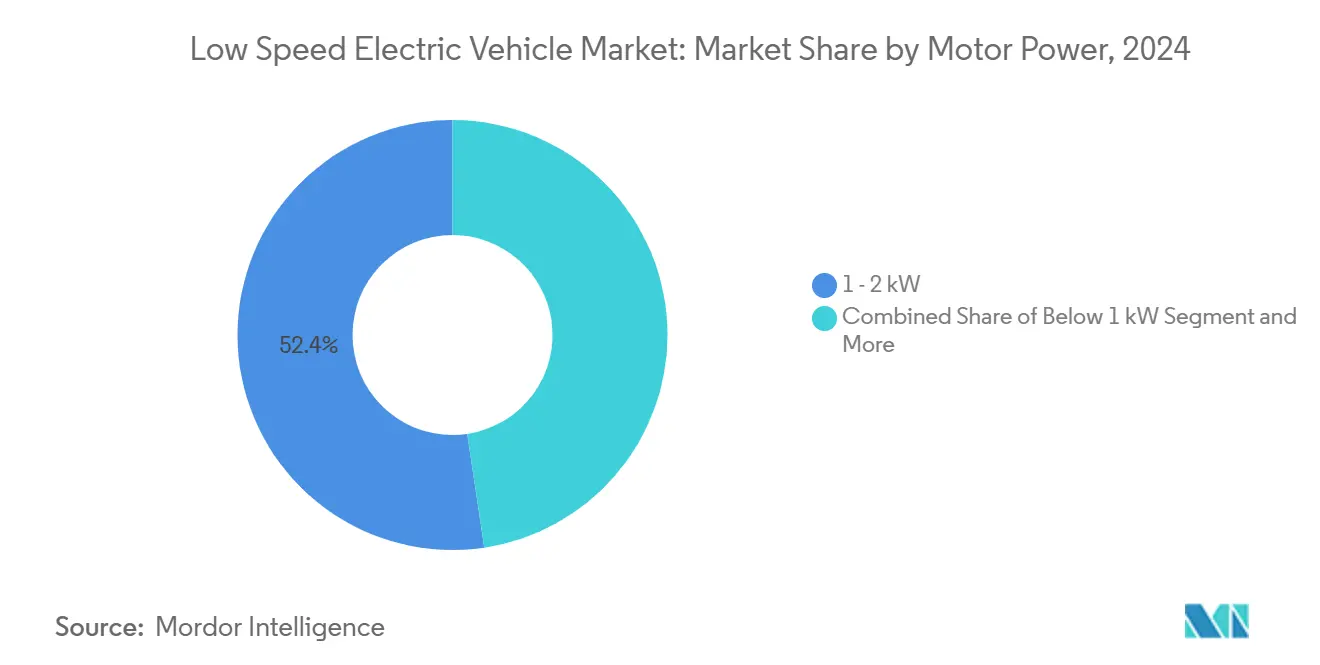

- Nach Motorleistung hielten 1–2-kW-Systeme im Jahr 2024 einen Marktanteil von 52,36 % im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge; Motoren über 3 kW werden bis 2030 mit einer CAGR von 12,28 % wachsen.

- Nach Vertriebskanal behielten Offline-Händler im Jahr 2024 einen Anteil von 58,28 % am Markt für Niedriggeschwindigkeits-Elektrofahrzeuge. Dennoch werden Flotten- und Abonnementbetreiber mit einer CAGR von 11,78 % wachsen, was einen strukturellen Wandel hin zur Mobilität als Dienstleistung signalisiert.

- Geografisch dominierte der asiatisch-pazifische Raum den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge mit einem Anteil von 76,57 % im Jahr 2024; Afrika ist die am schnellsten wachsende Region mit einer CAGR von 14,28 % bis 2030.

Globale Markttrends und Erkenntnisse für Niedriggeschwindigkeits-Elektrofahrzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und Verkehrsstaus | +2.8% | Global; am stärksten im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Sinkende Lithium-Ionen-Batteriekosten | +2.1% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Elektro-Zweiräder mit ≤ 50 km/h | +1.9% | Indien, China, Südostasien, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von E-Commerce- und Lieferflotten | +1.6% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| Einführung von Batteriewechselsystemen in Schwellenmärkten | +1.3% | Indien, Südostasien, ausgewählte afrikanische Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Einführung abonnementbasierter Mikromobilität | +1.1% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriekosten

Die durchschnittlichen Akkupackpreise sanken im Jahr 2024 um 15–25 %, da Gigafabriken Skaleneffekte erschlossen und sich die Kathodenchemien hin zu nickelärmeren Mischungen verschoben[1]„Batteriekostendynamik nach dem Haushalt 2025-26,”, Down To Earth, downtoearth.org.in. Der indische Haushalt 2025–26 erließ Zölle auf kritische Mineralien und senkte damit die Listenpreise für Mittelklasse-Roller. Ähnliche steuerliche Anpassungen in Kenia und Vietnam reduzieren importbedingte Frachtkosten. Da die Kostenparität mit Blei-Säure-Batterien erreicht wird, können Hersteller Margen erhalten und gleichzeitig die Einzelhandelspreise senken, was die zweistellige Wachstumsdynamik des Marktes für Niedriggeschwindigkeits-Elektrofahrzeuge aufrechterhält. Lokale Zellproduktionsanlagen, die derzeit in Indonesien und Tamil Nadu gebaut werden, werden Währungsschwankungen abpuffern und die Versorgungsresilienz verbessern.

Staatliche Anreize für Elektro-Zweiräder mit weniger als 50 km/h

Gezielte Subventionsrahmen schaffen regulatorische Schutzwälle, in denen Niedriggeschwindigkeits-Elektrofahrzeuge über Merkmale konkurrieren und nicht gegen Benzinfahrzeuge. Indiens PM E-DRIVE-Programm stellt bis März 2026 1,3 Milliarden USD für Kaufzuschüsse und Batterie-F&E bereit[2]„PM E-DRIVE-Programm 2025,”, Regierung von Indien, pib.gov.in. Chinas bevorstehender Sicherheitscode Mitte 2026 befreit Modelle unter 50 km/h von kostspieliger Brandschutzhardware, die für Hochleistungsmaschinen vorgeschrieben ist. Thailands EV-3.5-Programm beschleunigt Investitionslizenzen für leichte gewerbliche Dreiräder und knüpft Steuervergünstigungen an lokale Wertschöpfungsschwellen. Diese länderspezifischen Hebel erweitern gemeinsam den gesamten adressierbaren Markt für Niedriggeschwindigkeits-Elektrofahrzeuge.

Elektrifizierung von E-Commerce- und Lieferflotten

Kurierdienste durchlaufen täglich Stop-and-go-Zyklen, die die Betriebskosten für Benzinmotorräder erhöhen. Regionale Super-Apps kooperieren mit Batterie-als-Dienstleistung-Start-ups und installieren Kiosknetzwerke, die Wechselvorgänge in unter einer Minute abschließen und so einen Drei-Schicht-Betrieb ermöglichen. Wachsende Erwartungen an Same-Day-Delivery verpflichten Flottenmanager zur Maximierung der Betriebszeit und lenken sie zu modularen Antriebssträngen und Cloud-Diagnose. Ihre hohe Sichtbarkeit im Straßenverkehr normalisiert elektrische Fahrzeugformate für Einzelfahrer und schafft ein Adoptionsschwungrad für den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge.

Einführung von Batteriewechselsystemen in Schwellenmärkten

Die feste Verkabelung von Ladestationen ist in dicht besiedelten Stadtvierteln mit hohen Immobilienpreisen kapitalintensiv. Kompakte Wechselstationen können in Tankstellen von Convenience-Stores integriert werden und erweitern die praktische Reichweite ohne Netzaufrüstungen. Afrikas panregionale Energieversorger erproben Pay-as-you-go-Batterietresore, die mobile Zahlungsplattformen nutzen. Standardisierungsabkommen zwischen japanischen OEMs fließen nun in Südostasien ein und senken die Lagerkosten für Fahrdienstvermittler. Langfristig könnte Interoperabilität markenübergreifende ländliche Ladekorridore erschließen und den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge vergrößern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheits- und regulatorische Fragmentierung | -1.7% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch E-Bikes und Tretroller | -1.2% | Städtische Märkte in entwickelten Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Chinesische Preiskriege und Margendruck | -0.9% | Globale Ausstrahlungseffekte durch chinesische Überkapazitäten | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Blei-Säure-Batterien und Umweltgegenwind | -0.8% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheits- und regulatorische Fragmentierung

Ein Flickenteppich lokaler Normen zwingt Hersteller dazu, Beleuchtungs-, Brems- und Telemetriesysteme für jeden Markt neu zu gestalten. Europas EN 17128 versucht, Normen für persönliche leichte Elektrofahrzeuge zu harmonisieren, doch einzelne Hauptstädte erlassen eigene Helm- oder Geschwindigkeitsbeschränkungen. Die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit beschränkt die Bundesaufsicht auf E-Bikes bis 20 mph und überlässt elektrische Roller den Staatsgesetzgebern, von denen einige eine Fahrzeugzulassung vorschreiben, während andere sie als Spielzeug einstufen. Compliance-Engineering bindet Ressourcen, die in F&E fließen könnten, und verlangsamt letztlich die globale Markteinführung für den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge.

Wettbewerb durch E-Bikes und Tretroller

Stationslose Verleihflotten haben in Paris, Madrid und mehreren US-amerikanischen Universitätsstädten nahezu allgegenwärtige Präsenz erreicht. Für innerstädtische Besorgungen unter 5 km können leichte E-Bikes sperrigere Roller übertreffen und dabei Parkgebühren umgehen. Fahrer, die auf Abruf mieten, könnten Käufe hinauszögern und damit die adressierbaren Volumina für den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Dreiräder auf dem Vormarsch

Das Segment des Marktes für Niedriggeschwindigkeits-Elektrofahrzeuge mit Rollern kontrolliert 62,24 % des Umsatzes, bedingt durch umfangreiche Modellkataloge und wettbewerbsfähige Verbraucherfinanzierung. Dreiräder hingegen sind auf Kurs für eine CAGR von 11,34 %, da Kurier- und Lebensmittelketten auf geschlossene Lastendreiräder für die letzte Meile standardisieren. Indiens E-Rikscha-Zulassungen überstiegen 2024 57 % der gesamten Dreiradverkäufe – ein Meilenstein, der auf hohe Benzinpreise und Zugangsprivilegien in Stadtzentren zurückgeführt wird. Marktbeobachter erwarten, dass OEM-Partnerschaften mit Flottenfinanzierern die Einsätze beschleunigen, insbesondere sobald Restwertbenchmarks ausgereift sind.

Roller-OEMs verbessern die Smartphone-Integration, die Rekuperationsbremsung und die cloudbasierte Diebstahlverfolgung, um die Segmentführerschaft zu behaupten. Motorräder zielen derweil auf aufstrebende städtische Jugendliche ab, doch ihre Wachstumskurve flacht ab, da Städte Straßengeschwindigkeiten begrenzen und damit den Vorteil leistungsstärkerer Formate reduzieren. Die Hervorhebung der gewerblichen Elektrifizierung hält Dreiräder im Fokus der Investoren und stärkt ihr strategisches Gewicht im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batterietyp: Fortschritte bei Festkörperbatterien

Lithium-Ionen-Akkupacks repräsentierten im Jahr 2024 71,74 % des Umsatzes im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge, angetrieben durch sinkende Preise pro kWh und ausgereifte Recyclingströme. Dennoch versprechen Festkörperprototypen bis zu dreifach höhere Energiedichten, und Toyota kündigt bis 2027 einen Demonstrator mit 750 Meilen Reichweite an. Der Marktanteil für Festkörpereinheiten im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge könnte bis Ende des Jahrzehnts 10 % erreichen, wenn Pilotprojekte eine Zyklenlebensdauer von über 1.000 Ladevorgängen belegen. Blei-Säure-Batterien verbleiben nur in ultrapreissensiblen ländlichen Flotten, doch Umweltabgaben und Schrottbearbeitungsgebühren untergraben ihre wirtschaftliche Grundlage.

Hersteller, die die interne Batterieentwicklung priorisieren, sind besser positioniert, um Integrationssynergien in BMS-Software, Wärmemanagement und Zelle-zu-Chassis-Architekturen zu nutzen. Lieferketten werden einer Neuausrichtung bedürfen, wenn Festkörperbatterien in die Massenproduktion eintreten, da konventionelle Flüssigelektrolyt-Kathodenlieferanten in Sulfidpulver und Keramikseparatoren diversifizieren. Die Branche der Niedriggeschwindigkeits-Elektrofahrzeuge steht damit am Vorabend eines Chemietransfers, der Reichweitenangst beseitigen und periurbane Pendlersegmente erschließen könnte.

Nach Motorleistung: Premiumisierung im Gange

Nach Motorleistung hielten 1–2-kW-Systeme im Jahr 2024 einen Marktanteil von 52,36 % im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge – ideal für stadtgerechte Beschleunigung und akzeptable Bergfahrleistung. Dennoch tendieren Fahrer im gewerblichen Transport oder auf längeren Vorstadtstrecken zu Motoren über 3 kW, einem Segment, das voraussichtlich mit einer CAGR von 12,28 % wachsen wird. Frühe Anwender berichten von gleichmäßigerer Gasannahme und überlegener Nutzlaststabilität, was mit den Leistungskennzahlen von Kurieren übereinstimmt.

Ola Electrics bevorstehende Motoren ohne schwere Seltene Erden zielen auf eine Effizienzsteigerung ab, reduzieren den Zellbedarf pro Fahrzeug und mindern das Rohstoffrisiko. Experimente mit fraktionalen Schlitzkonzentratwicklungen haben das Drehmomentrippeln reduziert und damit einen autoähnlichen Fahrkomfort ermöglicht. Diese inkrementellen Hardwaregewinne ergänzen intelligente Steuergeräte, die die Leistung basierend auf GPS-abgeleiteten Steigungen modulieren und den Energiebedarf an die Topografie anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Expansion der Mobilität als Dienstleistung

Offline-Händler behielten im Jahr 2024 einen Anteil von 58,28 % am Markt für Niedriggeschwindigkeits-Elektrofahrzeuge, gestützt durch etablierte Showroom-Präsenz und Ersatzteilverfügbarkeit. Dennoch wird prognostiziert, dass Flotten- und Abonnementbetreiber mit einer CAGR von 11,78 % wachsen, da Großhändler die Same-Day-Logistik an spezialisierte Elektromobilitätsanbieter auslagern. OEM-eigene E-Commerce-Plattformen untergraben den traditionellen Einzelhandel weiter, indem sie Finanzierungsgenehmigung, Versicherung und Haustürlieferung in einer einzigen digitalen Reise bündeln.

Käufer verbringen beim Kauf von Elektrofahrzeugen weniger Zeit beim Händler als beim Kauf von Benzinfahrzeugen, was den Appetit auf Click-to-buy-Prozesse verstärkt. Regulatorische Reformen in Südkorea und Deutschland erlauben es Herstellern nun, als autorisierte Verkäufer zu agieren, was den Wandel hin zu Agenturmodellen beschleunigt. Der Übergang könnte höhere Margenanteile für Händler erschließen, die sich zu reinen Servicezentren wandeln – für Software-Updates, Diagnose und Batterieaufbereitung.

Geografische Analyse

Der asiatisch-pazifische Raum machte 76,57 % des Umsatzes im Jahr 2024 aus, unterstrichen durch Chinas Skaleneffekte und Indiens beschleunigenden Umstieg bei Zweirädern. Obwohl Preiskriege, angeführt durch BYDs Listenpreissenkungen von 34 %, die Bruttomargen bei Tier-2-Marken komprimiert haben. In Indien verzeichnete das Geschäftsjahr 2025 1,14 Millionen Zulassungen elektrischer Zweiräder, wobei etablierte Motorradmarken durch die Stärke ihrer Kundendienst-Netzwerke Marktanteile von frühen Start-ups zurückgewannen[3]„Indiens Elektrofahrzeugverkäufe GJ 2025,”, Autocar Professional, autocarpro.in. Südostasiatische Regierungen konkurrieren um Montageninvestitionen, und Yadeas Werk in Bac Giang, Vietnam, wird bei voller Auslastung 2 Millionen Einheiten jährlich hinzufügen.

Der Markt für Niedriggeschwindigkeits-Elektrofahrzeuge in Afrika wird voraussichtlich eine CAGR von 14,28 % verzeichnen, ausgehend von einer bescheidenen Basis, aber begünstigt durch smartphonezentrierte Fahrdienstvermittlerwirtschaften. Kenias Boda-Boda-Betreiber, die auf Elektromotorräder umsteigen, berichten von täglichen Einkommenssteigerungen, da die Kraftstoffausgaben sinken. Ghana und Marokko erarbeiten Batterierecyclingvorschriften, die ausländische nachgelagerte Akteure anziehen, während Ruandas Pay-per-Swap-Abrechnungsplattformen mit nationalen ID-Datenbanken integriert werden, um Kreditrisiken zu mindern. Da über ein Dutzend afrikanischer Staaten bis 2025 Einfuhrzollbefreiungen für Elektrofahrzeuge einführen, verlagern sich die Einsatzhemmnisse von der Politik hin zu Netzkapazität und Ausbildung von Servicetechnikern.

Nordamerika und Europa repräsentieren beachtliche Premium-Durchschnittsverkaufspreise und stützen damit einen erheblichen Gewinnpool. Die Europäische Kommission bewertet geteilte Mikromobilität – stark angetrieben durch Niedriggeschwindigkeits-Elektroroller – auf mehr als 100 Milliarden EUR bis 2030, doch strenge Sicherheitszertifizierungszyklen können Produktaktualisierungen verzögern. In den Vereinigten Staaten variieren die staatlichen Obergrenzen für die maximal zulässige Elektrorollergeschwindigkeit von 25 km/h in Kalifornien bis 32 km/h in Utah, was adaptive Firmware von OEMs erfordert. Diese Regionen werden weiterhin Sicherheitsstandards und softwaredefinierte Funktionen prägen, die in globale Designs einfließen und indirekt die Technologieanforderungen für den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge erhöhen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, was Herausforderermarken aus China, Indien und Vietnam Raum lässt, schnell zu skalieren. Etablierte Zweirad-Großhersteller – TVS, Bajaj und Hero MotoCorp – profitieren von landesweiten Ersatzteildepots, ausgebildeten Mechanikern und Finanzierungsgesellschaften, die sie gegen Zuverlässigkeitsprobleme in der Frühphase absichern, die bestimmte Start-ups geplagt haben. Ola Electrics Marktanteil sank von 49,2 % im Mai 2024 auf nahezu 20 % ein Jahr später, als Kundenforen Qualitätsmängel und Serviceauftragsrückstände meldeten.

Chinesische Hersteller versenden Niedriggeschwindigkeitseinheiten. Inländischer Überangebotsdruck hat daher Exportoffensiven nach Lateinamerika, Osteuropa und Afrika ausgelöst. Aggressive FOB-Preise, oft 20–30 % unter lokalen Platzhirschen, zwingen Wettbewerber dazu, ihre Angebote rund um Kundendienst, Garantielaufzeit und vernetzte Fahrzeug-Apps zu verfeinern. Unterdessen entwickeln japanische Konsortien aus Honda, Yamaha und Suzuki gemeinsam austauschbare Batterien, um Reichweitenangst zu bekämpfen und Markenkompatibilität zu erhalten.

Erfolgreiche Strategien konzentrieren sich zunehmend auf vertikale Integration – Besitz von Zellen, Motoren und Firmware-Stacks –, um Margenspielraum und Datenmonetarisierungsoptionen zu sichern. Mehrere OEMs haben Over-the-Air-Updates eingeführt, die gegen eine Abonnementgebühr Leistungssteigerungen oder neue Fahrmodi freischalten. Start-ups mit Cloud-Telematikplattformen bieten Flottenmanagern Dashboards mit Ladezustand, streckenbezogenem Energieverbrauch und vorausschauenden Wartungshinweisen. Diese Dienste, einst als Zusatzleistungen betrachtet, werden im Markt für Niedriggeschwindigkeits-Elektrofahrzeuge rasch zur Grundvoraussetzung.

Marktführer in der Branche der Niedriggeschwindigkeits-Elektrofahrzeuge

Yadea Group Holdings Ltd.

Niu Technologies

Jiangsu Xinri E-Vehicle (Sunra)

Hero Electric Vehicles Pvt. Ltd.

AIMA Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Yamaha Motor übernahm das Fahrradantriebsgeschäft von Brose und gründete Yamaha Motor eBike Systems in Europa, um den Rollout elektrischer Antriebsstränge zu beschleunigen.

- Januar 2025: Hyundai und TVS stellten auf der Bharat Mobility Global Expo ein gemeinsames elektrisches Dreirad-Konzept vor und signalisierten damit das Vertrauen großer Marken in die Nachfrage nach leichten gewerblichen Elektrofahrzeugen.

- August 2024: Honda und Yamaha unterzeichneten eine OEM-Liefervereinbarung, nach der Honda die Modelle EM1 e: und BENLY e: I bereitstellt, um Yamahas japanisches Portfolio an Klasse-1-Elektrofahrzeugen zu erweitern.

Globaler Berichtsumfang für den Markt für Niedriggeschwindigkeits-Elektrofahrzeuge

| Roller |

| Motorrad |

| Dreirad |

| Blei-Säure |

| Lithium-Ionen |

| Sonstige |

| Unter 1 kW |

| 1 - 2 kW |

| 2 - 3 kW |

| Über 3 kW |

| Offline |

| OEM-Direktvertrieb / Online |

| Flotte und Abonnement |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Roller | |

| Motorrad | ||

| Dreirad | ||

| Nach Batterietyp | Blei-Säure | |

| Lithium-Ionen | ||

| Sonstige | ||

| Nach Motorleistung | Unter 1 kW | |

| 1 - 2 kW | ||

| 2 - 3 kW | ||

| Über 3 kW | ||

| Nach Vertriebskanal | Offline | |

| OEM-Direktvertrieb / Online | ||

| Flotte und Abonnement | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Niedriggeschwindigkeits-Elektrofahrzeuge?

Die Marktgröße für Niedriggeschwindigkeits-Elektrofahrzeuge wird im Jahr 2025 auf 17,19 Milliarden USD geschätzt und soll bis 2030 einen Wert von 26,03 Milliarden USD erreichen, bei einer CAGR von 8,65 % im Zeitraum 2025–2030.

Welche Region dominiert den Absatz von Niedriggeschwindigkeits-Elektrofahrzeugen?

Der asiatisch-pazifische Raum hielt 2024 einen Anteil von 76,57 % am globalen Umsatz, bedingt durch Chinas Produktionsmaßstab und Indiens subventionsgetriebenen Nachfrageanstieg.

Warum setzen Flottenoperatoren auf Niedriggeschwindigkeits-Elektrofahrzeuge?

Kurier- und Essenslieferflotten berichten von bis zu 80 % niedrigeren Betriebskosten im Vergleich zu Benzinmotorrädern, was Elektromodelle trotz höherer Anschaffungspreise finanziell attraktiv macht.

Was sind die größten Herausforderungen für den Markt?

Fragmentierte Sicherheitsvorschriften in verschiedenen Ländern, Margendruck durch chinesischen Preiswettbewerb und Umweltbedenken hinsichtlich der Entsorgung von Blei-Säure-Batterien sind die primären Gegenwindfaktoren, die das Wachstum verlangsamen.

Werden Abonnementmodelle das traditionelle Eigentum verdrängen?

Ja. Pauschalabonnements, die Batteriezugang, Wartung und Versicherung bündeln, wachsen mit einer CAGR von 11,78 %, was auf eine wachsende Verbraucherpräferenz für Nutzung statt Eigentum hindeutet.

Seite zuletzt aktualisiert am: