Marktgröße und Marktanteil für Automotive High Performance Electric Vehicles

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

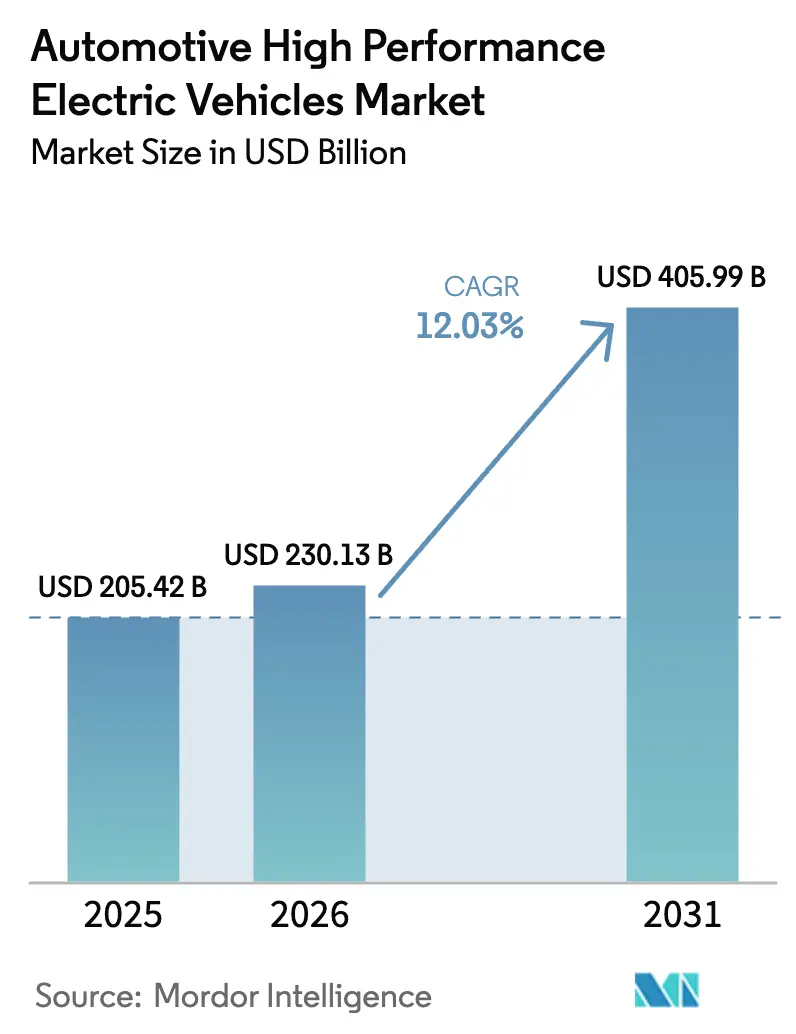

| Marktgröße (2026) | 230.13 Milliarden US-Dollar |

| Marktgröße (2031) | 405.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.03% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automotive High Performance Electric Vehicles von Mordor Intelligence

Die Marktgröße für Automotive High Performance Electric Vehicles wird voraussichtlich von USD 205,42 Milliarden im Jahr 2025 auf USD 230,13 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 12,03 % über den Zeitraum 2026–2031 USD 405,99 Milliarden erreichen. Anhaltende Kostensenkungen bei Batteriepaketen, die rasche Verbreitung von 800-V-Plattformen und eine neue Welle von Drei- und Viermotor-Modellen positionieren den Markt für Automotive High Performance EVs für ein nachhaltiges zweistelliges Wachstum. Das Verbraucherinteresse an Fahrzeugen, die sowohl nahezu geräuschlosen Betrieb als auch Beschleunigungswerte auf Supersportwagen-Niveau bieten, stärkt die Preissetzungsmacht im Premiumsegment, während Regierungen durch Null-Emissions-Mandate und Kaufsubventionen die Nachfrage vorziehen.

Wichtigste Erkenntnisse des Berichts

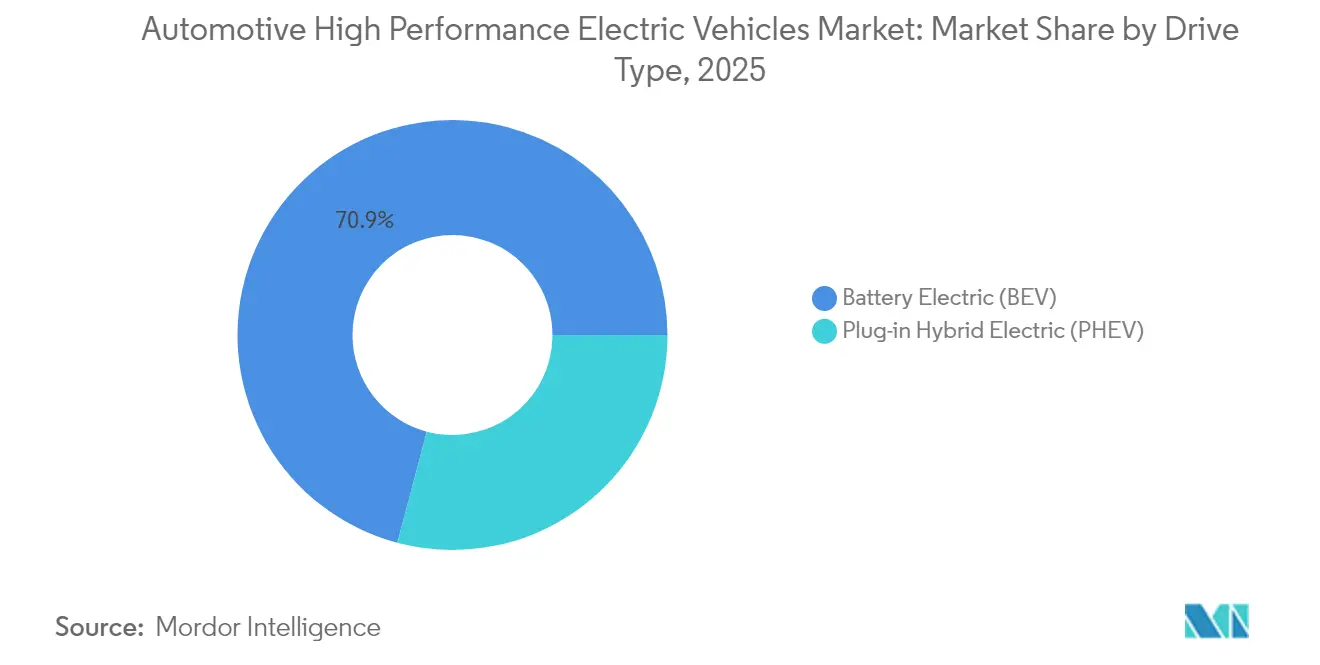

- Nach Antriebsart führten batterieelektrische Fahrzeuge im Jahr 2025 mit einem Umsatzanteil von 70,87 %; Plug-in-Hybridfahrzeuge verzeichnen bis 2031 einen CAGR von 13,13 %.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Anteil von 84,12 % am Markt für Automotive High Performance EVs; Nutzfahrzeuge wachsen bis 2031 mit einem CAGR von 12,66 %.

- Nach Motortyp entfielen im Jahr 2025 62,74 % der Marktgröße für Automotive High Performance EVs auf permanentmagneterregte Synchronmotoren, während Axialfluss-Motoren mit einem CAGR von 12,71 % das höchste Wachstum verzeichnen.

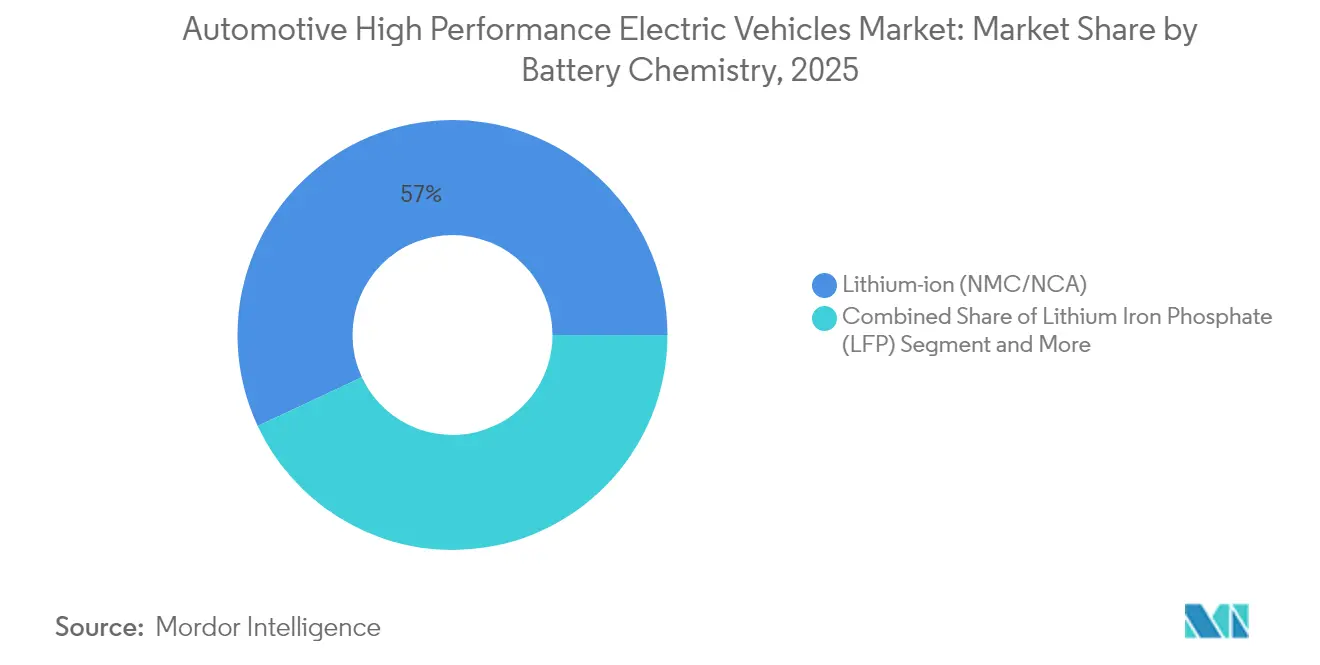

- Nach Batteriechemie hielten NMC/NCA-Pakete im Jahr 2025 einen Umsatzanteil von 56,95 %, während Festkörper- und Halbfestkörper-Chemien bis 2031 mit einem CAGR von 12,96 % wachsen.

- Nach Antriebsstrangarchitektur dominierten Zweimotor-Allradantriebssysteme im Jahr 2025 mit einem Anteil von 47,69 % an der Marktgröße für Automotive High Performance EVs; Drei-/Viermotor-Allradantriebsplattformen verzeichnen den schnellsten CAGR von 12,47 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 46,32 % des Marktanteils für Automotive High Performance EVs auf den asiatisch-pazifischen Raum, während Südamerika bis 2031 voraussichtlich mit einem CAGR von 12,99 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automotive High Performance Electric Vehicles

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriekostensenkung und 800-V-Einführung | +2.8% | Global, mit frühen Gewinnen in Deutschland, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize | +2.1% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Kernraum | Kurzfristig (≤ 2 Jahre) |

| Ultraschnelle Ladekorridore | +1.9% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| SiC-Wechselrichter für den Streckeneinsatz | +1.4% | Global, Fokus auf das Premiumsegment | Langfristig (≥ 4 Jahre) |

| Halo-Effekt durch reinen EV-Rennsport | +0.8% | Global, mit starkem Einfluss in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| OTA-Einnahmen durch Leistungs-Upgrades | +0.6% | Global, technologieaffine Märkte führend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batteriekostensenkung und 800-V-Einführung

Die Preise für NMC- und NCA-Zellen fielen 2025 weiter unter USD 90 kWh, da Teslas 4680-Linie die Serienproduktion erreichte und chinesische Zulieferer 6C-Ladepakete kommerzialisierten, wodurch die Kostenstrukturen auf Paketebene zweistellig sanken. Die vom Porsche Taycan eingeführten 800-Volt-Architekturen durchdringen nun das Premiumsegment, verkürzen DC-Schnellladesitzungen um 40 % und ermöglichen leichtere Verkabelung, die die zusätzliche Motormasse ausgleicht. Siliziumkarbid-MOSFET-Wechselrichter von Infineon und Wolfspeed reduzieren die Schaltverluste bei Drei- und Viermotor-Layouts und ermöglichen 10-minütige Vollladungen ohne thermische Drosselung. Der kombinierte Effekt treibt den Markt für Automotive High Performance EVs in Richtung breiterer Erschwinglichkeit, während ultrahoch Leistungsabgaben aufrechterhalten werden.[1]„Mission R Technology Update,” Porsche AG, newsroom.porsche.com

Staatliche Anreize und Emissionsnormen

Das US-amerikanische Inflation Reduction Act gewährt bis zu USD 7.500 pro Fahrzeug, ergänzt durch staatliche Rückerstattungen, die den effektiven Transaktionspreis um bis zu USD 15.000 senken. Das Fit-for-55-Paket der Europäischen Union verpflichtet rechtlich zu einer Senkung des flottendurchschnittlichen CO₂-Ausstoßes um 55 % bis 2030 und zwingt OEMs dazu, auf High Performance EV-Volumen zu setzen, um die verbleibende Verbrennungsmotor-Produktion auszugleichen.[2]„Fit for 55: Delivering the EU Green Deal,” Europäische Kommission, europa.eu Chinas Doppelkreditsystem trieb die Auslieferungen von BYD im Jahr 2024 auf 4,27 Millionen Einheiten, womit sich die EV-Stückzahl innerhalb von zwei Jahren mehr als verdoppelte.

Ultraschnelle Ladekorridore

Tesla öffnete sein Supercharger-Netzwerk mit 50.000 Ladepunkten, während das US-amerikanische NEVI-Programm bis 2030 die Finanzierung von 500.000 Ladegeräten mit 150 kW+ vorsieht und damit eine der letzten Adoptionshürden für leistungsorientierte Käufer beseitigt. Ionitys europäische 350-kW-Standorte ermöglichen 20-minütige 10-80%-Ladesitzungen für 800-V-Modelle, und Megawatt-Hardware, die für Nutzfahrzeuge geplant ist, wird auf Halo-Personenwagenprogramme übertragen. Diese Ausbauprogramme stärken die Wiederverkaufswerte und untermauern die Langstreckennutzbarkeit des Marktes für Automotive High Performance EVs.[3]„NEVI Formula Program Guidance,” US-Energieministerium, energy.gov

SiC-Wechselrichter für den Streckeneinsatz

Siliziumkarbid-Schalter weisen eine dreimal höhere Elektronenmobilität als Silizium auf, wodurch Wechselrichter bei höheren Schaltfrequenzen kühler betrieben werden können. Der Gen3-Rennwagen der Formel E wandelt über 95 % der entnommenen Energie in Vortrieb um und rekuperiert beim Bremsen mehr als 40 % – ein Konzept, das nun in Ferrari- und McLaren-Straßenfahrzeuge einfließt. Streckentaugliche Elektronik gewährleistet wiederholbare Rundenzeiten und mindert thermische Drosselung, was für das auf den Streckeneinsatz ausgerichtete Segment des Marktes für Automotive High Performance EVs entscheidend ist.[4]„ABB FIA Formula E World Championship Season 10 Overview,” Fédération Internationale de l'Automobile, fia.com

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Grenzen des Thermomanagements | -1.8% | Global, akut in Regionen mit heißem Klima | Kurzfristig (≤ 2 Jahre) |

| Preisrisiko bei Seltenen Erden | -1.5% | Global, Versorgung konzentriert in China | Mittelfristig (2–4 Jahre) |

| Anstieg der Versicherungsprämien | -1.2% | Vorwiegend Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe für MW-Ladegeräte | -0.9% | Entwickelte Märkte mit alternder Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Grenzen des Thermomanagements

Aktuelle Lithium-Ionen-Pakete verlieren oberhalb von 60 °C rasch an Kapazität, und extreme Lastzyklen in Mehrmotor-Konfigurationen können Zellen innerhalb von Minuten an diese Schwellenwerte bringen. Flüssigkühlplatten, Phasenwechselverbundwerkstoffe und kältemittelbasierte Kühler erhöhen Kosten, Gewicht und Wartungsaufwand. Im Persischen Golf reduzieren sommerliche Umgebungstemperaturen die reale Reichweite bei sportlicher Fahrweise bereits um bis zu 20 %. OEMs erforschen strukturelle Kühlung und Immersionsmethoden, doch die kurzfristigen Investitionskosten bleiben eine Hürde für den Markt für Automotive High Performance EVs.

Preisrisiko bei Seltenen Erden

Permanentmagnetmotoren verwenden Neodym und Dysprosium, deren Spotpreise in den vergangenen Jahren gestiegen sind. China raffiniert über 80 % der weltweiten Seltenen Erden und setzt Lieferketten geopolitischen Spannungen aus. BMW, GM und Hyundai haben in geschlossene Recyclinganlagen investiert, während Reluktanz- und Axialfluss-Designs darauf abzielen, den Magnetanteil um 60–80 % zu reduzieren. Bis diese Alternativen skalieren, wird die Rohstoffvolatilität die Branche für Automotive High Performance EVs belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: BEVs dominieren trotz PHEV-Beschleunigung

Batterieelektrische Fahrzeuge sicherten sich 70,87 % des Umsatzes im Jahr 2025 und unterstreichen damit die Käuferpräferenz für rein elektrischen Antrieb und vereinfachte Antriebsstränge. BEVs nutzen sofortiges Drehmoment und feinere Leistungsmodulation, wie der Nürburgring-Benchmark-Rundenrekord des Xiaomi SU7 Ultra zeigt. Das Segment profitiert zudem von geringerem Wartungsaufwand und OTA-gesteuertem Leistungs-Tuning. Plug-in-Hybridfahrzeuge expandieren derweil mit einem CAGR von 13,13 % und sprechen Enthusiasten in Regionen an, in denen öffentliche 350-kW-Ladegeräte noch selten sind.

Europas strengere CO₂-Flottengrenzwerte machen PHEVs für die Compliance attraktiv, und Premiummarken integrieren streckentaugliche elektrische Boost-Modi, die eine nachhaltige Rundenleistung ermöglichen. Steuerregelungen in Deutschland und dem Vereinigten Königreich begünstigen PHEVs für Firmenflotten und treiben die Akzeptanz bei Führungskräften voran.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen, während Nutzfahrzeuge stark wachsen

Personenkraftwagen dominierten im Jahr 2025 mit 84,12 % des Umsatzes der Marktgröße für Automotive High Performance EVs, angetrieben von Sportlimousinen und Luxus-SUVs, die inzwischen klassische Supersportwagen in der Beschleunigung übertreffen. Die Batteriemontage im Fahrzeugboden senkt den Schwerpunkt, und Torque-Vectoring verbessert das Handling, sodass Mercedes-AMG, BMW M und Audi Sport 0-60-mph-Zeiten unter 3 Sekunden bei viertüriger Alltagstauglichkeit anbieten können. Die Bereitschaft der Kunden, für Software-Freischaltungen zu zahlen, stärkt die Margen zusätzlich.

Nutzfahrzeuge, angeführt von leistungsorientierten Pickups und Lieferwagen, verzeichnen bis 2031 einen CAGR von 12,66 %. Flottenmanager schätzen das Drehmoment für Anhänger- und Nutzlastbetrieb und profitieren gleichzeitig von niedrigeren Kraftstoff- und Servicekosten. Rivians R1T und Fords F-150 Lightning beweisen, dass Arbeitsfahrzeugflotten aus für Extrembedingungen ausgelegten Antriebssystemen Premiumwert schöpfen können. Da Betriebszyklus-Daten die vorausschauende Wartung speisen, verbessern sich die Restwerte und laden institutionelles Kapital in den Markt für Automotive High Performance EVs ein.

Nach Motortyp: Permanentmagnete dominieren trotz Axialfluss-Innovation

Permanentmagneterregte Synchronmotoren erfassten im Jahr 2025 62,74 % des Volumens des Marktes für Automotive High Performance EVs. Ihre hohe Leistungsdichte und ein breites Effizienzplateau machen sie für anhaltende Hochgeschwindigkeitsfahrten unverzichtbar. Axialfluss-Maschinen expandieren mit einem CAGR von 12,71 % und verdichten 800 PS in Pakete unter 40 kg, wie Koenigseggs Dark Matter-Einheit zeigt.

Kohlenstoffnanoröhren-Wicklungen und 3D-gedruckte Statoren versprechen weitere Gewichtseinsparungen und treiben die gravimetrische Leistung in Pilotlinien über 15 kW/kg. Wenn diese Durchbrüche reifen, werden Mehrmotor-Plattformen verschiedene Maschinentypen kombinieren – PM an den Hauptachsen, Axialfluss an Torque-Vectoring-Einheiten – um Kosten und Leistung auszubalancieren. Zulieferer mit diversifizierten Motorportfolios gewinnen daher Verhandlungsmacht im gesamten Markt für Automotive High Performance EVs.

Nach Batteriechemie: NMC/NCA führt, während Festkörper beschleunigt

NMC/NCA-Batterien hielten im Jahr 2025 einen Anteil von 56,95 % der Lieferungen des Marktes für Automotive High Performance EVs. Hochnickel-Kathoden liefern Entladeraten, die für anhaltende Maximalleistungsphasen geeignet sind, obwohl die Komplexität des Thermomanagements steigt. Teslas 4680-Zellen und CATLs Qilin-Module veranschaulichen inkrementelle Gewinne durch tablose Designs und Zell-zu-Paket-Integration. Festkörper-Chemien wachsen mit einem CAGR von 12,96 %, angetrieben vom Ziel, die Energiedichte auf 500 Wh/kg zu verdoppeln und gleichzeitig das Brandrisiko durch flüssige Elektrolyte zu eliminieren. BMWs i7-Flaggschiff von 2025 debütiert mit einem Festkörperpaket im Pouch-Format, das die Masse um 20 % reduziert und Innenraumplatz schafft.

Halbfeste Varianten wie Gotions Pilot-0,2-GWh-Linie überbrücken die heutige Lieferkette mit der Leistung von morgen und bieten 1.000 km Reichweite und 10-minütige Ladungen bei 400 kW. LFP bleibt eine kostenorientierte Alternative für Einstiegsausstattungen. Das Zusammenspiel von Kosten, Sicherheit und Spitzenleistungstoleranz wird die Chemieaufteilung bestimmen, doch jeder Weg unterstützt eine höhere Maximalleistung und stärkt das Vertrauen in die langfristige Entwicklung des Marktes für Automotive High Performance EVs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsstrangarchitektur: Zweimotor-Allradantrieb führt, während Mehrmotor-Systeme beschleunigen

Zweimotor-Allradantrieb hielt im Jahr 2025 einen Anteil von 47,69 %, was einem Umsatz von rund USD 97,96 Milliarden entspricht, und balanciert Kosten, Gewicht und Torque-Vectoring-Finesse. Selbst Mainstream-Ausstattungen wie Hyundais Ioniq 5 N nutzen Doppeleinheiten für Drift-Modus-Effekte. Drei- und Viermotor-Layouts steigen jedoch mit einem CAGR von 12,47 % auf der Grundlage von Rivians 1.025-PS-R1T und Lucids Sapphire-Linie, die 60-80-mph-Passagen auf 1,5 Sekunden verkürzen. Individuell gesteuerte Motoren ermöglichen Drehmomentkorrekturen auf Millisekunden-Ebene an jedem Rad und definieren Handling-Grenzen neu.

Energieüberschüsse machten Viermotor-Spezifikationen einst unpraktisch, doch 800-V-Busse und SiC-Wechselrichter verbesserten die Antriebsstrangeffizienz, während gemeinsame Komponentenfamilien die Stückkosten senken. Da die Paketkapazitäten 120 kWh überschreiten und die Energiedichten steigen, schrumpfen die Gewichtsnachteile von Mehrmotor-Konfigurationen. OEM-Roadmaps zeigen, dass die meisten Premium-Markteinführungen 2027 mindestens drei Antriebsmotoren verwenden werden, was auf eine Neuausrichtung hindeutet, die den Markt für Automotive High Performance EVs zugunsten hochmodularer, Skateboard-basierter Plattformen verschieben könnte.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit einem Umsatzanteil von 46,32 % im Jahr 2025, verankert durch China, wo Elektrofahrzeuge im Jahr 2025 voraussichtlich 60 % der gesamten Pkw-Verkäufe erreichen werden. Japan bleibt hybridlastig, doch Südkorea und Australien verzeichnen zweistelliges Wachstum dank erweiterter Kaufprämien und dem Ausbau von 350-kW-Autobahnladegeräten. Integrierte Lieferketten ermöglichen es Batterie-, Wechselrichter- und Chip-Zulieferern, gemeinsam zu produzieren, was die Vorlaufzeiten verkürzt und einen strukturellen Preisvorteil für den Markt für Automotive High Performance EVs in der Region sichert.

Europa erholte sich im ersten Quartal 2025 mit einem BEV-Verkaufswachstum von rund 30 % nach einer Stagnation im Jahr 2024, unterstützt durch öffentlich-private Kofinanzierung, die bis 2030 eine Million öffentliche Ladepunkte anstrebt. Deutschland und das Vereinigte Königreich verzeichneten solide Zuwächse und profitierten von Restwertgarantien und Technologietransfers aus der Formel E. Mexikos geplanter Mini-EV-Hub für 2030 integriert NAFTA-Inhaltsregeln und niedrige Arbeitskosten und schafft einen zusammenhängenden Versorgungsgürtel, der die regionale Wettbewerbsfähigkeit stärkt. Solche Trends zur lokalen Produktion decken sich mit nationalen Sicherheitsnarrativen und schützen den Markt für Automotive High Performance EVs vor fernen Versorgungsunterbrechungen.

Südamerika lieferte den schnellsten CAGR-Ausblick von 12,99 %, da sich die EV-Zulassungen in Lateinamerika im Jahr 2024 in Einheiten verdoppelten. Uruguay führt die regionale Pro-Kopf-Akzeptanz an; Brasilien senkte Importzölle, um inländische Montageprogramme zu beschleunigen, und Paraguay strebt ein auf Wasserkraft gestütztes Lithiumgeschäft in Batteriequalität an. Die Ladeinfrastruktur bleibt jedoch außerhalb der Hauptstadtkorridore lückenhaft, was Flotten dazu veranlasst, depotbasierte Betriebsmodelle zu priorisieren. Mit dem Ausbau erneuerbarer Energieerzeugung sollte der Markt für Automotive High Performance EVs fruchtbaren Boden in der Sauberenergie-Positionierung für Premiumimporte finden.

Regulatorisches Umfeld

Die Regulierung für Hochleistungselektrofahrzeuge wird sowohl bei Abgas- als auch bei Fahrzeugleistungsvalidierungsdimensionen verschärft, was OEMs dazu veranlasst, die Einhaltung von Emissionsvorschriften zusammen mit der Batteriehaltbarkeit und der elektrischen Reichweitenleistung unter formalen Testzyklen zu zertifizieren. In der Europäischen Union führt Euro 7 (Verordnung (EU) 2024/1257) neue Typgenehmigungsanforderungen ein, die die Batteriehaltbarkeit abdecken, wobei Genehmigungsbehörden verpflichtet sind, die Typgenehmigung für neue Fahrzeugtypen, die ab dem 29. November 2026 nicht konform sind, zu verweigern. Dies schafft eine harte Grenze für Plattformen, die keine Haltbarkeit und keinen Leistungserhalt nachweisen können.

In den Vereinigten Staaten nähert sich die Bundespolitik einer Multi-Schadstoff-Regulierung und technischen Anforderungen für elektrifizierte Antriebsstränge an. Die EPA hat Multi-Schadstoff-Emissionsstandards für die Modelljahre 2027-2032 finalisiert, während batteriebezogene Mindestleistungs- und Haltbarkeitsanforderungen für leichte Nutzfahrzeuge mit Nullemission (ZEVs) und Plug-in-Hybride (PHEVs) ab dem Modelljahr 2027 in 40 CFR 86.1815-27 kodifiziert sind. Auf bundesstaatlicher Ebene fügen die Testverfahren des California Air Resources Board für ZEVs und PHEVs der Modelljahre 2026 und später zusätzliche Compliance-Details hinzu, was die Bedeutung einer validierten Leistungsbestimmung, der Niedertemperaturleistung und des Batteriegesundheitserhalts für Premium-Ausstattungen mit hoher Leistung erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Automobil-Hochleistungselektrofahrzeuge beginnt vorgelagert mit kritischen Mineralien und fortschrittlichen Materialien (Nickel, Kobalt, Lithium, Mangan, Graphit und Seltenerdmetallen) und geht dann in die Zellfertigung sowie die Modul- oder Pack-Montage über. Leistungselektronik (SiC-Bauelemente und Wechselrichter) und Traktionsmotoren (Permanentmagnet- und aufkommende magnetarme Designs) folgen thermische Systeme und Fahrzeugintegration und anschließend der Vertrieb über OEM-Direktvertrieb und Händlernetzwerke. Software und OTA-Leistungsmonetarisierung fügen eine weitere Ebene nachgelagert hinzu.

Konzentrationsrisiken bestehen über mehrere Knotenpunkte hinweg fort. Stand 2025 entfallen auf CATL und BYD über die Hälfte der weltweiten EV-Batterieinstallationen, und China dominiert die Verarbeitungsschritte für Batterievorprodukte, die für LFP/LMFP-Pfade verwendet werden (wie batteriefähiges Mangansulfat und gereinigte Phosphorsäure), sowie für Motorvorprodukte, einschließlich Seltenerd-Raffination und Herstellung gesinterter Magnete. Lokalisierungs- und alternative Technologiepfade gestalten die Midstream-Beschaffung für Premium-Leistungsplattformen neu. Im Juni 2026 begannen Hyundai Motor Group und SK On die Serienproduktion von Batteriezellen in ihrem HSBMA-Gemeinschaftsunternehmenswerk in Bartow County, Georgia (5 Milliarden USD), was die nordamerikanische Versorgung mit Hochvolt-Packs stärkt und die Logistikabhängigkeit für die regionale Montage verringert. Auf der Motorseite begann MP Materials im Juni 2026 mit Bauarbeiten an einer Seltenerdmagnetfabrik in Northlake, Texas (1,25 Milliarden USD), während die Branche magnetarme Ansätze (geschaltete Reluktanz- und Axialflussmotoren) evaluiert, um das Seltenerd-Konzentrationsrisiko zu mindern, das Traktionsmotoren mit hoher Leistungsdichte betreffen kann.

Wettbewerbslandschaft

Der Markt für Automotive High Performance EVs weist eine moderate Konzentration auf, wobei die fünf führenden Marken Skalenvorteile gegenüber einer anhaltenden Vielzahl von Nischen-Super-EV-Herstellern ausspielen. Tesla und BYD nutzen ihre Batterie-Eigenversorgung sowie vertikal integrierte Wechselrichter- und Software-Stacks, um Kosten zu senken und Iterationszyklen zu beschleunigen. Volkswagens Beteiligung von USD 5 Milliarden an Rivian unterstreicht die Erkenntnis der etablierten Hersteller, dass proprietäre zonale elektronische Architekturen und zentralisierte Rechenwege Leistung und Nutzererlebnis nun stärker differenzieren als mechanische Eigenschaften.

Technologietransfer aus dem Motorsport beschleunigt Produktzyklen. Nissan und Jaguar übertragen Renntelemetrie aus der Formel E innerhalb von 12 Monaten in Leistungsbegrenzungs- und Bremsrekuperationsalgorithmen für Serienfahrzeuge und bewahren so die Markenführerschaft bei Streckentag-Kennzahlen. BMW i Ventures' Investition von mehr als USD 30 Millionen in DeepDrives Doppelrotor-Maschinen deutet auf eine Zukunft hin, in der geistiges Eigentum rund um kompakte, magnetarme Motoren entscheidend wird. Rimacs Mehrheitsbeteiligung an Bugatti Rimac verbindet Boutique-EV-Hypercar-Know-how mit jahrhundertealtem Luxus-Prestige und veranschaulicht Querfertilisierungsmuster, die Premiumpreispunkte aufrechterhalten.

Chinesische Herausforderer fluten Exportkanäle mit attraktiv bepreisten, funktionsreichen Leistungsmodellen. BYD liefert Fahrzeuge mit Margen, die mit globalen Platzhirschen vergleichbar sind, dank hauseigener Blade-Batterien und Zellen der nächsten Generation mit 6C-Ladung. Währenddessen priorisieren US-amerikanische und europäische Marken Software-Roadmaps und schichten abonnementbasierte Leistungsfreischaltungen, um die Monetarisierung nach dem Verkauf zu vertiefen. Da Lieferketten für SiC-Wafer, Festkörperzellen und Axialfluss-Motoren reifen, wird der Wettbewerbsvorteil von Integrationsgeschwindigkeit und Kapitalflexibilität abhängen, was diversifizierte Konzerne und venture-finanzierte Spezialisten gleichermaßen in die Lage versetzt, ihren Einfluss im Markt für Automotive High Performance EVs auszubauen.

Marktführer im Bereich Automotive High Performance Electric Vehicles

Tesla

BYD Auto

Volkswagen Group

BMW Group

Mercedes-Benz Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Freiraum konzentriert sich auf die Skalierung von Hochleistungs-EV-Architekturen bei gleichzeitiger Erfüllung strengerer Haltbarkeits- und Zertifizierungsanforderungen, insbesondere für 800-V-Plattformen, Mehrmotor-Allradantriebslayouts und rennstreckentaugliche thermische Systeme. Investitions- und Werksmaßnahmen im Jahr 2026 zeigen, dass OEMs und Zulieferer lokalisierten Kapazitäten sowohl für Fahrzeuge als auch für Zellen Priorität einräumen. Die BMW Group schloss ein Investitionsprogramm über 1,7 Milliarden USD in South Carolina ab, einschließlich der Erweiterung des Werks Spartanburg und der Batterieanlage Werk Woodruff, während Hyundai Motor Group mit SK On ein Batteriewerk in Georgia im Wert von 5 Milliarden USD in die Zellserienproduktion überführte, was die regionale Verfügbarkeit von Hochleistungs-Packs für Premium-Ausstattungen verbessert.

Plattform- und Produktprogramme schaffen ebenfalls Raum für leistungsorientierte Differenzierung im obersten Segment und erweitern gleichzeitig die adressierbaren Preisbänder durch Skalierung. Rivian erhöhte die geplante Kapazität seiner Anlage in Georgia auf 300.000 Fahrzeuge jährlich und begann 2026 mit vertikalen Bauaktivitäten, was eine Betonung volumenfähiger Architekturen widerspiegelt, die Hochleistungsvarianten unterstützen können. In Europa startete Mercedes-Benz die Produktion einer vollelektrischen C-Klasse in Kecskemet, Ungarn, nach einer Standorterweiterung im Wert von 1 Milliarde EUR, was auf fortgesetzte Bemühungen zur Industrialisierung der EV-Produktion hinweist, bei der Hochleistungsantriebsstränge als Ausstattungen angeboten werden können. Auf der Zellseite begann AESC mit der Massenproduktion von großformatigen zylindrischen 46120-Zellen für BMW-Programme, und BYD berichtete von Hochlaufaktivitäten für Blade-Battery-Zellen der zweiten Generation an seinem Xixian-Standort, was der Nachfrage nach schneller ladenden, leistungsstärkeren Zellen und einer konsistenteren Versorgung für leistungslimitierte Konfigurationen entspricht.

Aktuelle Branchenentwicklungen

- Juli 2026: Porsche stellte ein Manthey-Leistungskit für den Taycan Turbo GT mit Weissach-Paket vor, nachdem das Fahrzeug eine Rundenzeit von 6:55,533 auf der Nürburgring Nordschleife erzielt hatte. Das Kit erweitert das Leistungsangebot des Taycan über die Werksspezifikation hinaus und unterstreicht die Rolle streckenvalidierter Hardware und Kalibrierung bei der Positionierung von Premium-Elektrofahrzeugen.

- Mai 2025: BMW implementierte Festkörperbatterietechnologie in seinem vollelektrischen Flaggschiff i7, was einen hochkarätigen Produktionseinsatz dieser Chemie im Luxussegment markiert. Dieser Meilenstein unterstützt Roadmaps mit höherer Energiedichte, die sich entweder in nachhaltigerer Leistung bei gegebener Packmasse oder in größerem Reichweitenspielraum für Hochleistungsausstattungen niederschlagen.

- Juni 2024: Die Volkswagen Group kündigte Pläne an, über ein auf elektrische Architektur und Softwareintegration ausgerichtetes Gemeinschaftsunternehmen bis zu 5 Milliarden USD in Rivian zu investieren. Die Zusammenarbeit verdeutlicht, wie zentralisierte Rechenleistung, zonale Architekturen und softwaredefinierte Antriebsstrangsteuerungen zu zentralen Differenzierungsmerkmalen für den Fahrcharakter von Hochleistungselektrofahrzeugen und für OTA-Upgrade-Pfade werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt neue Automobil-Hochleistungselektrofahrzeuge, die weltweit verkauft werden, gemessen am Umsatz, über batterieelektrische Fahrzeuge und Plug-in-Hybridfahrzeuge hinweg, die leistungsorientierte Erwartungen erfüllen (wie starke Beschleunigung und längere Reichweite).

Ausschlüsse vom Umfang: Wir schließen Wiederverkaufswerte von Gebrauchtfahrzeugen, Nachrüstungen, Ladedienste und eigenständige Komponenten aus, die nicht Teil des Fahrzeugverkaufspreises sind.

Übersicht der Segmentierung

- Nach Antriebsart

- Batterieelektrisch (BEV)

- Plug-in-Hybridantrieb (PHEV)

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Motortyp

- Permanentmagneterregter Synchronmotor

- Induktionsmotor

- Geschalteter Reluktanzmotor

- Axialfluss-Motor

- Nach Batteriechemie

- Lithium-Ionen (NMC/NCA)

- Lithiumeisenphosphat (LFP)

- Festkörper und Halbfestkörper

- Nach Antriebsstrangarchitektur

- Einzelmotor-Hinterradantrieb

- Zweimotor-Allradantrieb

- Drei-/Viermotor-Allradantrieb

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer sauberen Faktenbasis zu EV-Verkäufen, Flottenalter und Politikrichtung und richtet diese dann darauf aus, was Käufer typischerweise als Hochleistung im Fahrzeugmarkt betrachten. Öffentliche Quellen wie die International Energy Agency (Global EV Outlook), das US Department of Energy Alternative Fuels Data Center, Eurostat, nationale Verkehrsbehörden und Zollstatistiken werden genutzt, um Zulassungen, den Ausbau der Ladeinfrastruktur und Handelsströme zu verstehen, die die Akzeptanz unterstützen.

Anschließend fügen wir Eingaben aus Unternehmensmeldungen, Investorenpräsentationen, Pressemitteilungen von Automobilherstellern und angesehener Automobilfachpresse hinzu, um Markteinführungen, Preispositionierung und regionale Verfügbarkeit abzubilden. Wo hilfreich, nutzen wir auch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Nachrichten und Finanzdaten sowie Datenbanken zu Fahrzeugbestand und Verkäufen, um Modelleingaben wie adressierbare Volumina und typische Preisbänder gegenzuprüfen. Die hier aufgeführten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu testen, was in realen Kaufentscheidungen als Hochleistung gilt und wie sich die Preisgestaltung verändert, wenn sich die Fähigkeiten von Batterie, Motor und Software verbessern. Wir sprachen mit einer Mischung aus OEM-seitigen Teams, Händlern und Vertriebsexperten, Teilnehmern des Lade- und Serviceökosystems sowie unabhängigen Branchenspezialisten in APAC, EMEA und Amerika, was half, Lücken zu schließen, die Schreibtischquellen nicht gut erklären. Das Feedback half auch, wichtige Annahmen zu validieren, wie Premium-Take-Rates, den Anteil von Leistungsausstattungen an den gesamten EV-Auslieferungen und kurzfristige Produktionsengpässe.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 20 % | APAC: 42 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 39 % | EMEA: 32 % |

| Kleinere Akteure: 22 % | Manager: 41 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools nach Region, wobei EV-Zulassungen und -Auslieferungen durch einen Leistungsfähigkeitsfilter gefiltert und dann anhand regionsspezifischer durchschnittlicher Verkaufspreise in Wert umgerechnet werden. Der Filter wird durch praktische Indikatoren informiert, einschließlich Mindestreichweitenerwartungen, Leistungsabgabe und Mehrmotorenverbreitung sowie das Vorhandensein leistungsorientierter Ausstattungen, die einen sichtbaren Preisaufschlag rechtfertigen.

Zur Bestätigung der Gesamtwerte führen wir selektive Bottom-up-Näherungen zur Plausibilitätsprüfung durch, einschließlich stichprobenartiger Volumenprüfungen auf Modellebene, Kanalprüfungen zu typischen Transaktionspreisbändern und Konsistenzprüfungen gegen angekündigte Produktionskapazitäten und Lieferzeitpunkte. Wenn Lücken auftreten, werden sie durch die Verwendung konservativer, in Primärgesprächen vereinbarter Akzeptanzbereiche behandelt, die dann anhand beobachtbarer Signale wie Modelleinführungstakt und regionaler Anreizgestaltung eingegrenzt werden.

Die Prognose nutzt Szenarioanalysen, unterstützt durch Zeitreihenglättung für die kurzfristige Nachfrage, da die Volumina empfindlich auf makroökonomische Bedingungen und Produktzyklen reagieren. Zu den verfolgten und aktualisierten Schlüsseleingaben gehören die Entwicklung der Batteriekosten, das Wachstum der Abdeckung von Ladenetzwerken, der Premium-Fahrzeugmix, politische Änderungen bei EV-Subventionen und Emissionsstandards sowie angebotsseitige Beschränkungen für Hochleistungsmotoren und -zellen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg validiert, und alle großen Abweichungen werden zur Überprüfung markiert, bevor sie akzeptiert werden. Zu den Prüfungen gehören regionsweise Vergleiche mit EV-Auslieferungstrends, Preisrealismus im Vergleich zu beobachteten Premiumsegmenten und Konsistenz mit dem in Interviews besprochenen Produktions- und Einführungszeitpunkt.

Es folgt eine mehrstufige Überprüfung, bei der Modell, Annahmen und Berechnungen von einem weiteren Analysten erneut geprüft werden, und Ausreißer lösen eine erneute Kontaktaufnahme mit ausgewählten Primärbefragten aus. Der Bericht wird jährlich aktualisiert, und wesentliche Ereignisse wie politische Verschiebungen, große Plattformeinführungen oder Versorgungsunterbrechungen können Zwischenaktualisierungen auslösen. Vor der Auslieferung wird eine erneute Validierungsprüfung abgeschlossen, damit Kunden eine aktualisierte Sicht auf Basis der neuesten verfügbaren Informationen erhalten.

Vergleich der Marktgröße für Automobil-Hochleistungselektrofahrzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für diesen Bereich können stark variieren, da der Begriff Hochleistung nicht von jedem Herausgeber gleich verwendet wird und die Grenze zwischen einem Premium-EV und einem echten Leistungs-EV je nach Region verschieben kann. Unterschiede ergeben sich auch daraus, ob Plug-in-Hybride mitgezählt werden, wie die Fahrzeugpreisgestaltung gehandhabt wird und ob die Zahlen nur den Fahrzeugumsatz oder ein breiteres Ökosystem widerspiegeln.

Durch die Verfolgung von EV-Auslieferungsvolumina, dem Mix an Leistungsausstattungen und regionalen Preisaktualisierungen setzt Mordor Intelligence die Hochleistungsgrenze auf der Fahrzeugverkaufsebene (nur BEV und PHEV) an und validiert die Gesamtwerte dann gegen Einführungszeitpunkte und Angebotsbeschränkungen, was weit von Schätzungen abweichen kann, die breite EV-Definitionen oder langfristige Wachstumsannahmen verwenden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 230,13 Milliarden USD (2026) | |

| Fachverlag A | 16,92 Milliarden USD (2025) | Liest sich oft eher wie eine enge Teilmenge von Hochleistungselektroautos, und die niedrigere Basis kann daher rühren, dass Plug-in-Hybride ausgeschlossen werden und eine engere Fahrzeugklassendefinition verwendet wird anstelle einer breiteren Sicht auf den Automobilmarkt. |

| Branchenverlag B | 19,09 Milliarden USD (2025) | Verwendet üblicherweise einen anderen Leistungsstufenfilter und eine längere Prognoselinse mit aggressiver Volumenausweitung, und kann je nach Kategorisierung auch Antriebsstrangtypen über BEV und PHEV hinaus mischen. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Umfang und Klassifizierung, nicht durch Rechenfehler. Wenn die Einschlussregeln klar festgelegt sind (nur Fahrzeugumsatz, definierte Leistungsfähigkeit und konsistente Währungszeitpunkte), bleibt das Modell rückverfolgbar zu realen Auslieferungs- und Preissignalen und kann Jahr für Jahr wiederholt werden, ohne auf versteckte Annahmen zurückzugreifen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Automotive High Performance EVs?

Die Marktgröße für Automotive High Performance EVs erreichte im Jahr 2026 USD 230,13 Milliarden und soll bis 2031 auf USD 405,99 Milliarden ansteigen.

Welche Region führt beim Absatz von High Performance Electric Vehicles?

Der asiatisch-pazifische Raum entfällt auf 46,32 % des Umsatzes, bedingt durch Chinas Fertigungskapazitäten und die Inlandsnachfrage.

Welcher Antriebsstrang dominiert das Segment?

Batterieelektrische Fahrzeuge halten einen Anteil von 70,87 % und werden wegen des sofortigen Drehmoments und einfacherer Antriebsstränge bevorzugt.

Welche Motortechnologie ist bei High Performance EVs am häufigsten?

Permanentmagneterregte Synchronmotoren dominieren mit einem Anteil von 62,74 % aufgrund ihrer hohen Leistungsdichte und Effizienz.

Wie schnell wächst das Segment der Drei-/Viermotor-Architektur?

Drei- und Viermotor-Allradantriebssysteme wachsen bis 2031 mit einem CAGR von 12,47 %.

Was ist das größte Hemmnis für die Branche?

Die Grenzen des Thermomanagements bleiben das primäre kurzfristige Hemmnis und reduzieren den prognostizierten CAGR um 1,8 %, bis verbesserte Kühllösungen ausgereift sind.

Seite zuletzt aktualisiert am: