Nordamerika Elektrofahrzeug-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

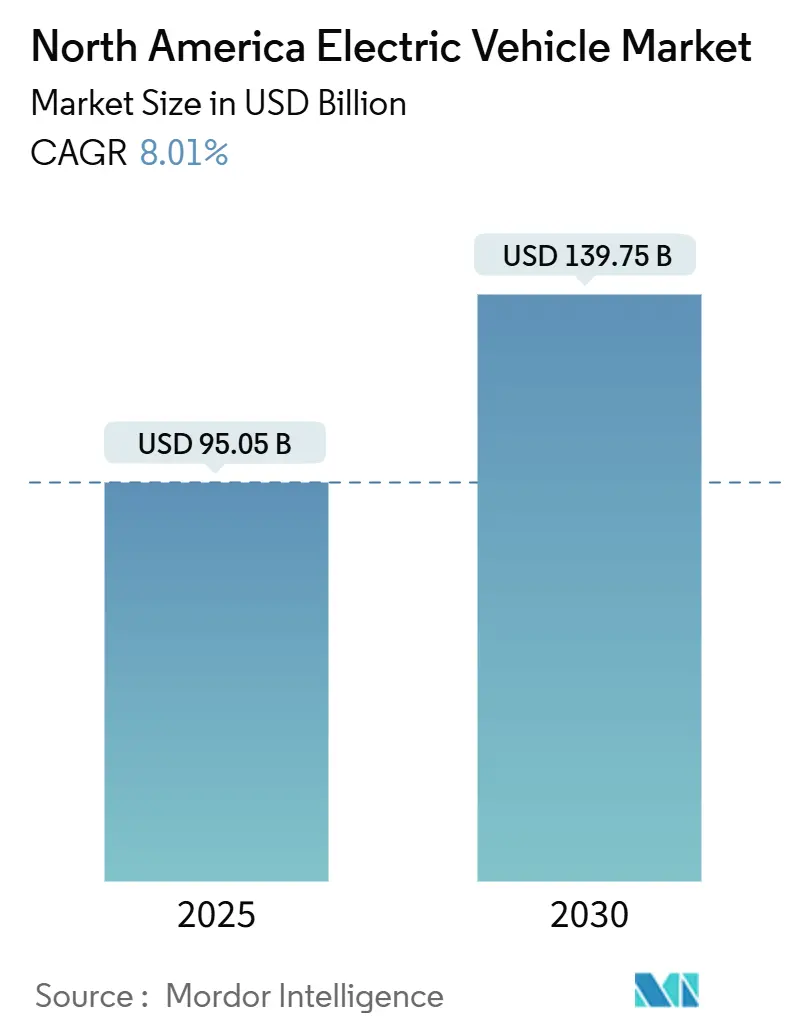

| Marktgröße (2025) | 95.05 Milliarden US-Dollar |

| Marktgröße (2030) | 139.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Elektrofahrzeug-Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Elektrofahrzeugmarkts erreichte im Jahr 2025 einen Wert von 95,05 Milliarden USD und soll mit einem CAGR von 8,01 % wachsen, wodurch der Wert bis 2030 auf 139,75 Milliarden USD steigen wird. Diese Entwicklung zeigt, wie der nordamerikanische Elektrofahrzeugmarkt von der Nachfrage durch frühe Anwender zu Skaleneffekten und politischer Planungssicherheit übergeht. Bundesanreize im Rahmen des Inflation Reduction Act, reifende Batterielieferketten und eine wachsende Modellvielfalt stärken das Verbrauchervertrauen. Gleichzeitig dämpfen schwankende Infrastrukturfinanzierungen und Engpässe im Stromnetz den kurzfristigen Schwung. Automobilhersteller verlagern Kapital in vertikal integrierte Batteriewerke, während Versorgungsunternehmen Pilotprojekte ausweiten, die Fahrzeuge in Netzressourcen verwandeln.

Wichtigste Erkenntnisse des Berichts

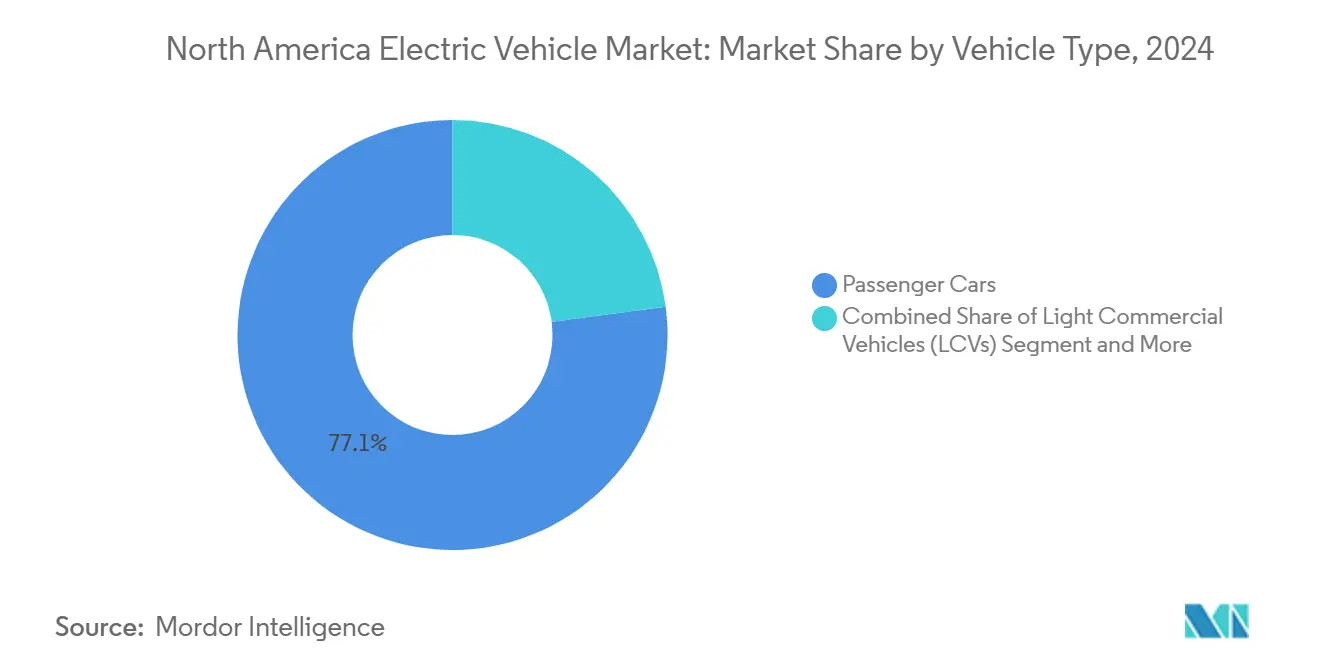

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2024 einen Marktanteil von 77,13 % am nordamerikanischen Elektrofahrzeugmarkt, während leichte Nutzfahrzeuge bis 2030 mit einem CAGR von 9,04 % wachsen sollen.

- Nach Antriebsart führten batterieelektrische Fahrzeuge mit einem Marktanteil von 68,25 % am nordamerikanischen Elektrofahrzeugmarkt im Jahr 2024; brennstoffzellenelektrische Fahrzeuge verzeichneten den schnellsten CAGR von 11,24 % bis 2030.

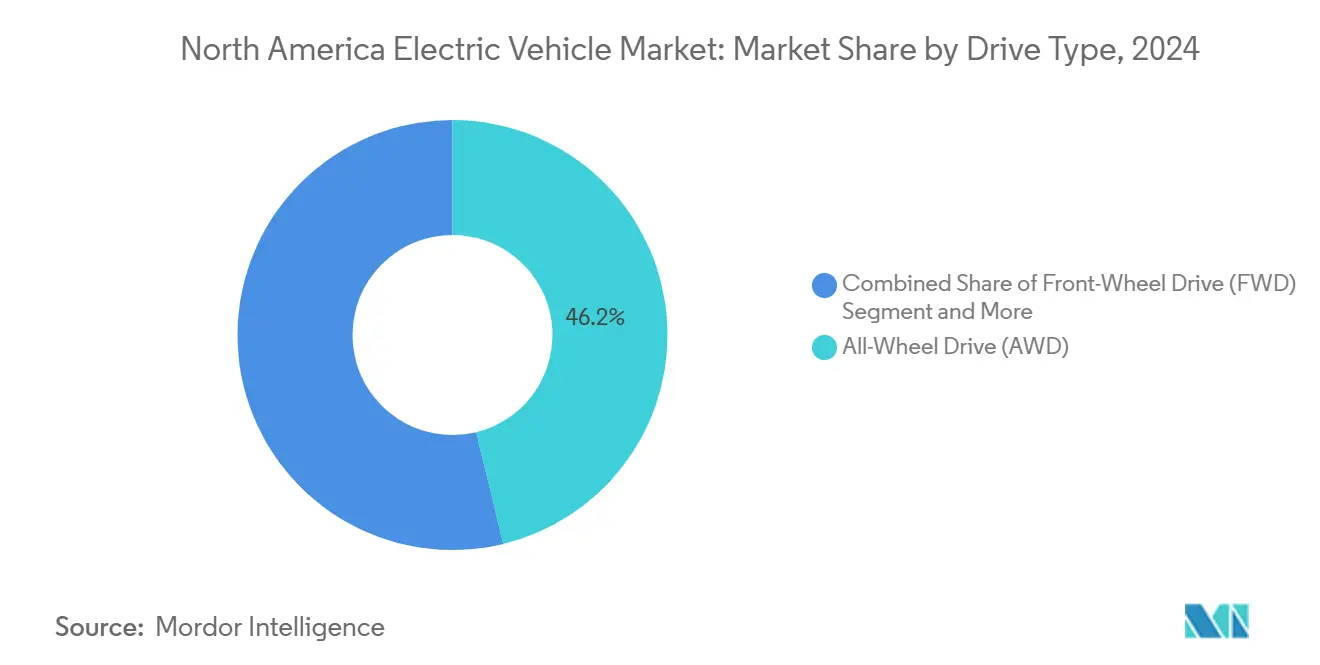

- Nach Antriebsachse entfielen im Jahr 2024 46,19 % des Marktanteils am nordamerikanischen Elektrofahrzeugmarkt auf Allradantrieb, der mit einem CAGR von 8,45 % wächst.

- Nach Leistungsabgabe hielten Systeme mit 100–250 kW im Jahr 2024 einen Marktanteil von 55,33 % am nordamerikanischen Elektrofahrzeugmarkt, während Konfigurationen über 250 kW mit einem CAGR von 9,56 % wuchsen.

- Nach Land dominierten die Vereinigten Staaten mit einem Marktanteil von 84,12 % am nordamerikanischen Elektrofahrzeugmarkt im Jahr 2024; Mexiko verzeichnet den höchsten CAGR von 8,72 % bis 2030.

Trends und Erkenntnisse zum Nordamerika Elektrofahrzeug-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Batteriekosten und Reichweite | +2.1% | Nordamerikaweit, am stärksten in den Vereinigten Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| Bundessteuerliche Anreize und IRA-Subventionen | +1.8% | Vereinigte Staaten mit Ausstrahlungseffekten auf USMCA-Partner | Mittelfristig (2–4 Jahre) |

| Elektrifizierungsinvestitionen der Automobilhersteller | +1.5% | Produktionsstandorte in den Vereinigten Staaten und Mexiko | Langfristig (≥ 4 Jahre) |

| Inländische USMCA-Batterieversorgung | +1.2% | Integrierte Lieferketten zwischen den Vereinigten Staaten, Mexiko und Kanada | Langfristig (≥ 4 Jahre) |

| Regionale Fahrzeug-zu-Netz-Pilotprojekte | +0.7% | Kalifornien, Massachusetts, Colorado | Mittelfristig (2–4 Jahre) |

| Integrierte Batterierecycling-Ökosysteme | +0.4% | Region der Großen Seen, Texas, Nevada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Batteriekosten und erweiterte Reichweite

Zwischen 2023 und 2025 sanken die durchschnittlichen Packkosten, wodurch mehrere Crossover- und Limousinenmodelle beim Kaufpreis mit vergleichbaren Fahrzeugen mit Verbrennungsmotor gleichzogen. Branchenprognosen deuten auf eine erhebliche Reduzierung der Lithium-Ionen-Kosten in den kommenden Jahren hin, obwohl ein erheblicher Teil der globalen Zellkapazität weiterhin in China konzentriert ist, was die Marktteilnehmer des nordamerikanischen Elektrofahrzeugmarkts geopolitischen Risiken aussetzt. Die Reichweitenangst nimmt ab, da die meisten Fahrzeuge des Modelljahres 2025 mit einer einzigen Ladung mehr als 480 Kilometer erreichen, obwohl kältere nördliche Klimazonen den Kompromiss zwischen LFP-Chemie und Energiedichte verdeutlichen. 800-Volt-Plattformen reduzieren die Ladezeiten von 10 auf 80 % auf unter 20 Minuten, was das Reiseverhalten und die Wirtschaftlichkeit von Raststätten verändert. Automobilhersteller balancieren nickelreiche Chemien für Premiumsegmente gegen kostenoptimierte LFP-Packs für Massenmarktmodelle.

Bundessteuerliche Anreize und IRA-Subventionen

Die im Jahr 2023 herausgegebenen Leitlinien des Finanzministeriums definierten eine aufgeteilte Steuergutschrift von 7.500 USD, die nordamerikanische Batterieinhalte und kritische Mineralien aus Freihandelspartnern belohnt [1]"Leitlinien zur Steuergutschrift für saubere Fahrzeuge," Inflation Reduction Act, irs.gov. Die Förderfähigkeit sank von mehr als 40 Modellen im zweiten Halbjahr 2023 auf rund 27 bis Januar 2024, was beweist, dass Lieferkettenregeln die Showroom-Auswahl prägen. Ein Übertragungsmechanismus am Verkaufsort wandelt die Gutschrift von einer Steuererstattung in einen sofortigen Preisnachlass um und erweitert den Zugang für Käufer mit mittlerem Einkommen. Automobilhersteller betrachten die Gutschrift weniger als Nachfragehebel und mehr als Compliance-Hürde, deren Wert von der Rückverfolgbarkeit der Beschaffung abhängt. Händlernetzwerke übernehmen eine neue Rolle bei der Validierung von Herkunftsdaten und stärken die Verbindung zwischen dem Einzelhandelsbetrieb und den vorgelagerten Mineralflüssen.

Elektrifizierungs-Roadmaps und Investitionen der Automobilhersteller

Seit der Verabschiedung des IRA haben nordamerikanische Hersteller und ihre Zellpartner erhebliche Investitionen für Elektrofahrzeug- und Batteriewerke angekündigt. General Motors verpflichtete sich zu 7 Milliarden USD für einen Batteriecampus in Michigan, während Ford 11,4 Milliarden USD für einen Mega-Standort in Tennessee bereitstellte, der die Zellproduktion mit der Montage integriert. Die Ausführungszeitpläne unterscheiden sich: Etablierte Automobilhersteller navigieren durch Gewerkschaftsgespräche und Genehmigungsverfahren, während elektrofahrzeugnative Unternehmen vertikal integrierte Linien in weniger als drei Jahren hochskalieren. In einem grenzüberschreitenden Ökosystem nutzt Hondas kanadischer Knotenpunkt die USMCA-Regeln, um Mineralverarbeitung, Zellfertigung und Fahrzeugmontage zu verknüpfen. Plattformarchitekturen ermöglichen es Automobilherstellern, Kernsoftware und Leistungselektronikmodule über mehrere Karosserievarianten hinweg wiederzuverwenden, was die Renditen auf Forschung und Entwicklung steigert, aber die Einsätze bei Plattformfehlern erhöht.

Lokalisierung der inländischen Batterielieferkette unter USMCA-Anreizen

Die bis 2027 schrittweise steigenden Ursprungsregeln erfordern einen regionalen Wertanteil von 75 % bei Fahrzeug- und Batterieinhalt, um für den zollfreien Handel zu qualifizieren. Automobilhersteller kartieren gesamte Mineralflüsse von südamerikanischen Lithiumsolen bis zu kanadischem Nickelsulfat, um die Einhaltung nachzuweisen. Mexikanische Gigafabriken profitieren von niedrigeren Arbeitskosten und werden dennoch im Rahmen der IRA-Inhaltstests als nordamerikanisch eingestuft. Die Integration der Lieferkette mindert das Währungsrisiko und verkürzt die Logistikzyklen. Bergbaukonzessionen in Ontario und Quebec werden beschleunigt, da Provinzregierungen Genehmigungen auf dem schnellen Weg erteilen, während die Vereinigten Staaten Grundsteuerbefreiungen anbieten, um Kathodenwerke anzulocken. Das Wettrennen um regionale Inputs verändert die langjährige Beschaffung, die auf asiatische Raffinerien ausgerichtet war.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende öffentliche Ladeinfrastruktur | -1.4% | Ländliche Gebiete, städtische Ladewüsten | Kurzfristig (≤ 2 Jahre) |

| Hoher Anschaffungspreis | -1.1% | Nordamerikaweite Mittelsegmente | Mittelfristig (2–4 Jahre) |

| Unsicherheit beim Wiederverkaufswert von batterieelektrischen Fahrzeugen | -0.8% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Verzögerungen beim Netzanschluss für Schnellladestationen | -0.6% | Stark frequentierte Korridore, eingeschränkte städtische Netze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Dichte der öffentlichen Ladeinfrastruktur

Bewohner von Mehrfamilienhäusern, ein erheblicher Bevölkerungsanteil, stehen vor der größten Hürde, da Heimladen unpraktisch ist. Ladepunktbetreiber streben nach Auslastung und konzentrieren Anlagen in städtischen Korridoren, während ländliche Strecken vernachlässigt werden, was die geografische Ungleichheit vertieft. Die Zuschüsse der nationalen Elektrofahrzeuginfrastruktur schreiben eine Mindestleistung von 150 kW und Standorte mit vier Anschlüssen alle 80 Kilometer entlang von Autobahnen vor, doch diese Wirtschaftlichkeit rechnet sich selten für Gemeinden mit weniger als 15.000 Einwohnern. Niederspannungslösungen am Straßenrand könnten die Lücke schließen, aber aktuelle Finanzierungsregeln entmutigen kleinere Installationen, die Vorstadtviertel versorgen würden.

Hoher Anschaffungspreis im Vergleich zu Fahrzeugen mit Verbrennungsmotor

Der durchschnittliche Transaktionspreis für neue Elektrofahrzeuge und der Median für leichte Fahrzeuge spiegeln Batterie- und Leistungselektronikkosten wider, die einen erheblichen Anteil an den Herstellungskosten ausmachen. Bundesgutschriften gleichen einen Teil der Differenz aus, aber Einkommens- und UVP-Obergrenzen schließen viele Premiummodelle und einkommensstärkere Käufer aus. Automobilhersteller stehen vor einem Kompromiss zwischen Volumenwachstum und Margenerhalt, wobei einige Verluste in Kauf nehmen, um Unternehmensemissionsziele zu erfüllen. Chinesische Marken, die mit niedrigeren Kostenstrukturen in Mexiko eintreten, drohen, inländische Preise in Wertsegmenten zu unterbieten, sobald die USMCA-Inhaltsregeln dies zulassen. Inflationstrends bei Nickel und Lithium erschweren Kostensenkungsfahrpläne, selbst wenn sich die Zellchemie zu günstigerem LFP verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten treiben die Elektrifizierung voran

Personenkraftwagen kontrollierten im Jahr 2024 77,13 % des nordamerikanischen Elektrofahrzeugmarkts und verankerten die frühe Akzeptanz, verdeckten jedoch einen Anstieg der Flottennachfrage. Leichte Nutzfahrzeuge wachsen mit einem CAGR von 9,04 % dank vorhersehbarer Betriebszyklen, zentralisierter Depots und wachsender unternehmerischer Nachhaltigkeitsmandate. Amazon setzte 2025 mehr als 1.000 Rivian-Transporter ein, während UPS bis 2030 einen erheblichen Elektroanteil anstrebt, um Kraftstoff- und Wartungskosten zu senken. Kommunale Verkehrsbetriebe nutzen die 5 Milliarden USD Förderung des Programms für saubere Schulbusse zur Elektrifizierung von Strecken; New York bestellte 265 emissionsfreie Busse und signalisierte damit Vertrauen in schwere Batteriepacks, die tägliche Reichweiten von über 320 Kilometern erfüllen. Mittelgroße und schwere Lastkraftwagen hinken aufgrund von Nutzlasteinbußen hinterher, bieten aber überproportionales Umsatzpotenzial, da die durchschnittlichen Verkaufspreise steigen. Festkörperbatterien in der Entwicklung versprechen Gewichtsreduzierungen, die die Akzeptanz gegen Ende des Jahrzehnts beschleunigen könnten.

Brancheneinsteiger passen Software für Telematik- und Energiemanagement-Dashboards an, die es Flotten ermöglichen, das Laden zu planen, wenn die Tarife niedrig sind, und sogar Strom während Spitzenzeiten ins Netz zurückzuspeisen. Over-the-Air-Updates reduzieren Ausfallzeiten und passen die Fahrzeugleistung an Streckenänderungen an. Diese Ökosystemdienste erweitern den Geschäftsfall über Kraftstoffeinsparungen hinaus und ziehen Logistikbetreiber tiefer in den nordamerikanischen Elektrofahrzeugmarkt. Mit steigender Flottenmarktdurchdringung sinkt das Restwertrisiko, da Betreiber strukturierte Ersatzzyklen durchführen, die die Wiederverkaufsvolatilität glätten. Versicherer reagieren mit der Einführung nutzungsbasierter Prämien, die an den Echtzeit-Batteriezustand gekoppelt sind, und professionalisieren die Anlageklasse weiter.

Nach Antriebsart: Dominanz batterieelektrischer Fahrzeuge steht vor Herausforderung durch brennstoffzellenelektrische Fahrzeuge

Batterieelektrische Fahrzeuge hielten im Jahr 2024 68,25 % des nordamerikanischen Elektrofahrzeugmarkts und nutzten ein ausgereiftes Ladenetz sowie eine geringere Antriebsstrangkomplexität. Die Marktgröße des nordamerikanischen Elektrofahrzeugmarkts für batterieelektrische Fahrzeuge profitiert von Skaleneffekten bei gemeinsamen Skateboard-Plattformen, die Forschungs- und Entwicklungskosten auf Limousinen, Crossover und Pickups verteilen. Dennoch verzeichnen brennstoffzellenelektrische Fahrzeuge mit Wasserstoffantrieb den schnellsten CAGR von 11,24 %, da Transportunternehmen Langstreckenrouten testen, bei denen 15-minütiges Betanken und eine Reichweite von über 720 Kilometern die aktuellen Batteriegrenzen übertreffen. Plug-in-Hybride bleiben eine Übergangslösung für Käufer, die Ladelücken scheuen, obwohl die schwindende Förderfähigkeit ihre künftige Rolle einschränkt.

Automobilhersteller setzen auf mehrere Pferde: Toyota und Hyundai weiten Brennstoffzellentests der Klasse 8 aus, während Tesla und Daimler auf riesige Batteriepacks und Megawatt-Ladegeräte setzen. Politische Entscheidungsträger vermeiden es, Gewinner zu küren, und setzen stattdessen technologieneutrale Nullemissionsfahrzeug-Mandate, die beide Chemien vorantreiben. Langfristig werden die Wirtschaftlichkeit von Schwerlastflotten entscheiden, welcher Antrieb jeden Betriebszyklus anführt, aber ein wettbewerbsfähiges Nebeneinander ist bis zum Ende des Jahrzehnts wahrscheinlich.

Nach Antriebsachse: Allradantrieb-Leistung treibt Premium-Akzeptanz voran

Allradantrieb erfasste im Jahr 2024 46,19 % des nordamerikanischen Elektrofahrzeugmarkts und hielt den höchsten CAGR von 8,45 %, was zeigt, wie Doppelmotoranordnungen Sportwagenbeschleunigung in Mainstream-SUVs bringen. Teslas Model Y Performance und Fords F-150 Lightning normalisierten 0-auf-100-km/h-Zeiten unter 4 Sekunden, und Verbraucher erwarten nun Allradantrieb auch in kompakten Crossovern. Vorderradantrieb bleibt die budgetfreundliche Wahl für kleinere Schräghecklimousinen, bei denen Kostensensitivität die Traktionsgewinne überwiegt. Hinterradantrieb ist auf Enthusiastencoupés und ausgewählte Luxuslimousinen beschränkt, da die Packungsanforderungen von Batteriepacks entweder Doppelmotor-Allradantrieb oder vereinfachte Vorderradantrieb-Layouts begünstigen.

800-Volt-Elektronik verbessert die Effizienz von Mehrmotorsystemen, mindert Reichweiteneinbußen und unterstützt bidirektionalen Stromfluss für die Fahrzeug-zu-Haus-Notstromversorgung. Regulierungsbehörden überwachen Effizienzunterschiede zwischen Antriebsachsentypen und verlangen standardisierte Testzyklen, die Verbesserungen bei Wechselrichter- und Elektroachsentechnologie hervorheben. Zulieferer wetteifern darum, integrierte Motor-Wechselrichter-Getriebeeinheiten zu liefern, die Gewicht und Kosten reduzieren und Allradantrieb zugänglicher machen.

Nach Leistungsabgabe: Hochleistungssysteme gewinnen an Bedeutung

Systeme mit einer Leistung zwischen 100 und 250 kW hielten im Jahr 2024 55,33 % des nordamerikanischen Elektrofahrzeugmarkts und balancierten lebhafte Beschleunigung mit moderatem Batterieentladegrad. Automobilhersteller optimieren dieses Band für Familien-Crossover, bei denen 0-auf-100-km/h-Zeiten unter sechs Sekunden den Verbrauchererwartungen entsprechen. Antriebsstränge über 250 kW verzeichnen einen CAGR von 9,56 % und bedienen ein Segment, das elektrische Pickups, Luxus-SUVs und Sportlimousinen umfasst. Lucids 400-kW Air Sapphire und Mercedes-EQ-Flaggschiffe demonstrieren Supersportwagenfähigkeiten und veranlassen Infrastrukturanbieter, 350-kW-Ladegeräte einzusetzen, die 100-kWh-Packs in unter 18 Minuten füllen. Anwendungen unter 100 kW bestehen in städtischen Mobilitätspods und Budgetkompakten fort, aber sinkende Siliziumkarbidkosten erodieren ihren Preisvorteil.

Wechselrichter der nächsten Generation integrieren Galliumnitrid-Schalter, die die Schaltfrequenz erhöhen und den Antriebswirkungsgrad bei Autobahngeschwindigkeit steigern. Fortschritte im Wärmemanagement, wie ölgekühlte Statoren, halten die Spitzenleistung länger aufrecht und erweitern die Attraktivität von Hochleistungsvarianten. Automobilhersteller sehen Leistungsvarianten als Gewinnbringer, die abonnementbasierte Freischaltungen für zusätzliche Motorleistung rechtfertigen und wiederkehrende Umsatzmodelle einführen.

Geografische Analyse

Der nordamerikanische Elektrofahrzeugmarkt bezieht 84,12 % seiner Verkäufe aus den Vereinigten Staaten, wo staatliche und bundesstaatliche Anreize über 10.000 USD pro Fahrzeug gestapelt werden können. Kalifornien macht einen erheblichen Anteil der nationalen Neuzulassungen bei leichten Fahrzeugen aus, was eine Reife signalisiert, die benachbarte Bundesstaaten durch die Diffusion von Gebrauchtfahrzeugen anhebt [2]"Aktualisierung der Verkäufe von Nullemissionsfahrzeugen 2024," Kalifornische Energiekommission, energy.ca.gov. Dichte Ladekorridore entlang der I-5 und I-95 lenken Urlaubsreisemuster und steigern den Tourismus an Standorten, wo Schnellladegeräte 30-minütige Aufenthalte fördern. Politische Unsicherheit entstand 2025 mit einer vorübergehenden Pause bei den Auszahlungen der nationalen Elektrofahrzeuginfrastruktur, doch die gesetzliche Struktur des Inflation Reduction Act schützt die Kernsteuergutschriften.

Kanada trägt einen kleineren Anteil zur Marktgröße des nordamerikanischen Elektrofahrzeugmarkts bei, verfügt jedoch über fortschrittliche politische Instrumente, darunter ein bundesweites Nullemissionsfahrzeug-Verkaufsmandat, das 2026 20 % erreicht. Quebec führt die Provinzen mit einer erheblichen Akzeptanzrate an, angetrieben durch Wasserkraft, die Benzin auf Energieäquivalenzbasis unterbietet. British Columbia folgt eng durch Mandate, die Ladepunkte in neuen Mehrfamilienhäusern vorschreiben. Hondas kanadischer Campus im Wert von 11 Milliarden USD unterstreicht, wie grenzüberschreitende Mineralflüsse aus Nickelsulfidminen in Ontario mit Kathodenwerken in der Mitte des Kontinents integriert werden. Kältetestzentren in der Nähe von Kapuskasing fördern Innovationen bei der Batterievorkonditionierung und Wärmepumpen-Klimatechnik, die später in die Schneegürtelregionen der Vereinigten Staaten exportiert werden.

Mexiko verzeichnet den schnellsten CAGR von 8,72 %, was große angekündigte Investitionen widerspiegelt und nicht die inländische Einzelhandelsnachfrage. Teslas geplante Gigafabrik in Nuevo León und mehrere Projekte chinesischer Automobilhersteller wandeln Mexiko von einer Exportmontagebasis in einen strategischen Elektrofahrzeugcluster um. USMCA-Regeln ermöglichen es Fahrzeugen, die 75 % regionalen Inhalt erfüllen, zollfrei in die Vereinigten Staaten einzuführen, was Mexiko zu einer kostenwettbewerbsfähigen Absicherung gegen asiatische Lieferunterbrechungen macht. Die inländische Akzeptanz bleibt unter den Neuzulassungen, da das durchschnittliche Haushaltseinkommen die Erschwinglichkeit von Elektrofahrzeugen einschränkt und die öffentliche Ladeinfrastruktur landesweit wächst. Die Bundesenergiepolitik, die fossile Brennstoffgenerierung bevorzugt, dämpft auch den Umweltfall. Langfristig könnten Arbeitsplatz- und Flottenprogramme eine Gebrauchtfahrzeugpipeline aufbauen, die Elektrofahrzeuge für mexikanische Verbraucher erschwinglich macht.

Wettbewerbslandschaft

Teslas Anteil am nordamerikanischen Elektrofahrzeugmarkt sank bis Mitte 2024, als Modellzyklen alterten und Wettbewerber preislich wettbewerbsfähige Crossover auf den Markt brachten. General Motors kombinierte seinen Equinox EV mit Cadillac-Luxusvarianten, die die Wirtschaftlichkeit der Ultium-Plattform ausweiten[3]"Ultium-Plattformstrategie-Kurzdarstellung 2025," General Motors, gm.com. Ford stolperte, als Batterielieferantenprobleme eine Abschaltung des F-150 Lightning erzwangen, erholte sich jedoch, indem das Unternehmen Flottenvarianten priorisierte, die gewerbliche Dienstleistungsabonnements nutzen. Hyundai-Kia nutzte die Schnellladegerätekompatibilität über Netzwerke hinweg, um über seine Gewichtsklasse hinaus zu punkten, während Volkswagen seinen Scout-Marken-Relaunch in eine breitere Pickup-Strategie einbettete.

Start-ups erschließen Nischen, in denen etablierte Unternehmen langsam agieren. Lion Electric sichert sich Schulbusverträge, die Telematik und bidirektionales Laden bündeln, und schützt Margen durch Serviceverträge. Nikola setzt auf Brennstoffzellen-Klasse-8-Leasingverträge, die mit einer Wasserstoffversorgung gebündelt sind, und reduziert das Kapitalrisiko der Betreiber. Unterdessen skalieren globale Batteriehersteller Werke in den Vereinigten Staaten im Rahmen von Gemeinschaftsunternehmen, die den Schutz geistigen Eigentums mit dem Zugang zu Anreizen ausbalancieren. LG Energy Solution entwickelt gemeinsam Packs mit GM in Ohio, während Panasonics Werk in Kansas eine langfristige Versorgung für Tesla und Mazda sicherstellt.

Software-Overlays entwickeln sich zum nächsten Schlachtfeld. Over-the-Air-Funktionsfreischaltungen, Abonnements für autonomes Fahren und Energiehandelsplattformen generieren wiederkehrende Einnahmen, die bis 2030 die Hardware-Margen übersteigen könnten. Automobilhersteller wetteifern darum, Algorithmen zur Erkennung thermischer Ereignisse und Zellausgleichsroutinen zu patentieren. Die Lockerung von Teslas Supercharger-Exklusivität durch NACS-Lizenzierung beseitigt einen wichtigen Burggraben und spornt Infrastrukturanbieter wie ChargePoint und Electrify America an, sich durch Betriebszeitgarantien und Treueprogramme zu differenzieren.

Marktführer der nordamerikanischen Elektrofahrzeugbranche

Tesla, Inc.

General Motors Company

Ford Motor Company

Hyundai Motor Company

Rivian Automotive, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Toyota bestätigte die Produktion von zwei vollelektrischen Modellen in den Vereinigten Staaten ab 2026 als Teil eines Plans zur Einführung von sieben Elektrofahrzeugen bis 2027.

- April 2025: Foxconn gab bekannt, im Jahr 2025 in Nordamerika ein intern entwickeltes Personen-Elektrofahrzeug in Partnerschaft mit einem nicht genannten Automobilhersteller vorzustellen.

- Januar 2025: Die Verkehrsbehörde der Metropolregion bestellte 265 weitere emissionsfreie Busse und erweiterte damit den Flottenübergang in New York City.

- Januar 2025: Honda gab Pläne bekannt, bis 2026 ein kompaktes Elektrofahrzeug unter 30.000 USD in Nordamerika zu verkaufen, das lokal unter seiner neuen Honda 0 Series-Plattform hergestellt wird.

Berichtsumfang des nordamerikanischen Elektrofahrzeugmarkts

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Hybridfahrzeuge |

| Brennstoffzellenelektrische Fahrzeuge |

| Vorderradantrieb |

| Hinterradantrieb |

| Allradantrieb |

| Unter 100 kW |

| 100–250 kW |

| Über 250 kW |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Nach Antriebsart | Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge | |

| Hybridfahrzeuge | |

| Brennstoffzellenelektrische Fahrzeuge | |

| Nach Antriebsachse | Vorderradantrieb |

| Hinterradantrieb | |

| Allradantrieb | |

| Nach Leistungsabgabe | Unter 100 kW |

| 100–250 kW | |

| Über 250 kW | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des nordamerikanischen Elektrofahrzeugmarkts im Jahr 2025?

Der Markt erreichte im Jahr 2025 einen Wert von 95,05 Milliarden USD.

Wie schnell wird der nordamerikanische Elektrofahrzeugmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2030 einen CAGR von 8,01 % verzeichnet.

Welche Fahrzeugkategorie führt die Elektrofahrzeugverkäufe in Nordamerika heute an?

Personenkraftwagen machen 77,13 % der Verkäufe im Jahr 2024 aus.

Welche Antriebstechnologie wächst am schnellsten?

Brennstoffzellenelektrische Fahrzeuge verzeichnen bis 2030 einen CAGR von 11,24 %.

Seite zuletzt aktualisiert am: