Fahrzeug-zu-Netz (V2G)-Marktgröße und Marktanteile

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

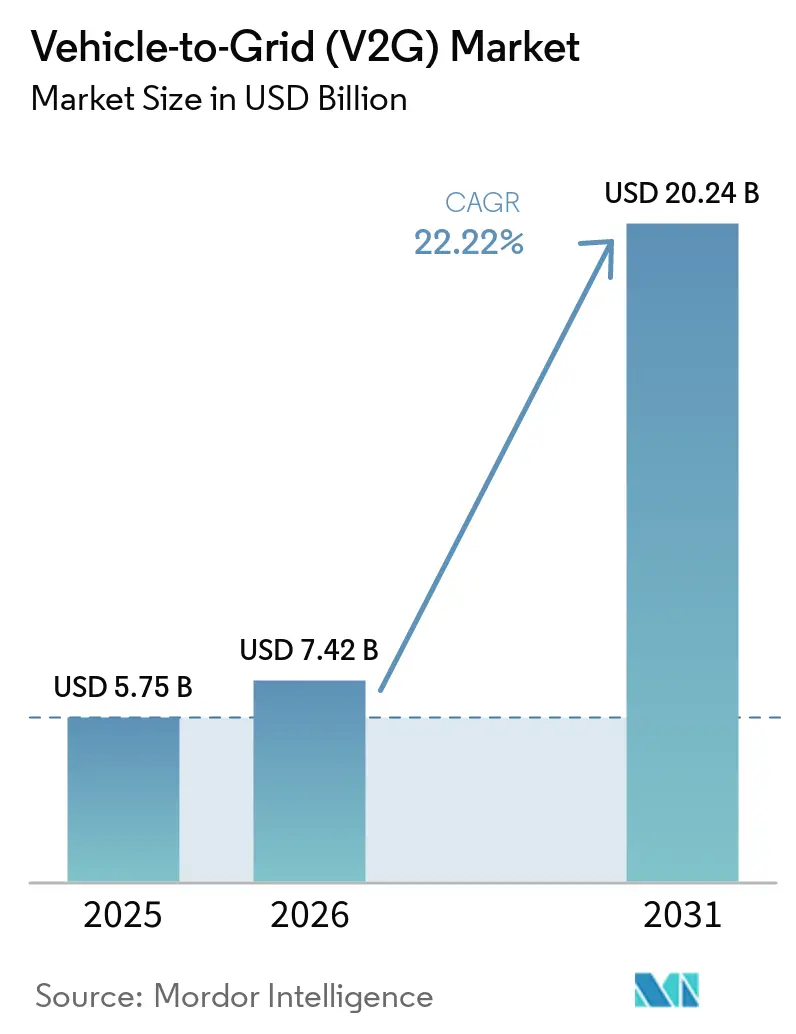

| Marktgröße (2026) | 7.42 Milliarden US-Dollar |

| Marktgröße (2031) | 20.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.22% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fahrzeug-zu-Netz (V2G)-Marktanalyse von Mordor Intelligence

Die Marktgröße des Fahrzeug-zu-Netz-Marktes wurde im Jahr 2025 auf 5,75 Milliarden USD geschätzt und soll von 7,42 Milliarden USD im Jahr 2026 auf 20,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 22,22 % während des Prognosezeitraums (2026–2031). Die zunehmende Anerkennung verteilter Elektrofahrzeugbatterien als steuerbare Netzressourcen, die rasche Integration bidirektionaler Wechselrichter als Standard-OEM-Ausrüstung sowie regulatorisch vorgeschriebene Einschreibeziele in Europa und Nordamerika beschleunigen die Kommerzialisierung. Versorgungsunternehmen behandeln mobile Speicher zunehmend als Alternative zu netzgebundenen Lösungen, Automobilhersteller erwarten wiederkehrende Softwareeinnahmen statt einmaliger Hardwaremargen, und Regulierungsbehörden bieten nun die Netzanschlussklarheit, die vor 2024 fehlte. Europa hielt im Jahr 2025 einen Anteil von 40,2 %, doch die CAGR von 25,1 % Nordamerikas bis 2031 signalisiert einen regionalen Wendepunkt aufgrund des 150-MW-V2G-Mandats Kaliforniens und des Aufschwungs von Flottenaggregatoren-Plattformen. Der Marktimpuls wird durch sinkende Investitionskosten für bidirektionale Ladegeräte verstärkt – Wallbox's Quasar 2 wurde zu einem Preis von rund 4.000 USD eingeführt, was einem Rückgang von 43 % gegenüber 2023 entspricht –, sowie durch Deutschlands Schritt, die Mindestgebotsschwellen für Systemdienstleistungen von 5 MW auf 1 MW zu senken, wodurch mittelgroße Flotten Netzeinnahmen erzielen können.

Wichtigste Erkenntnisse des Berichts

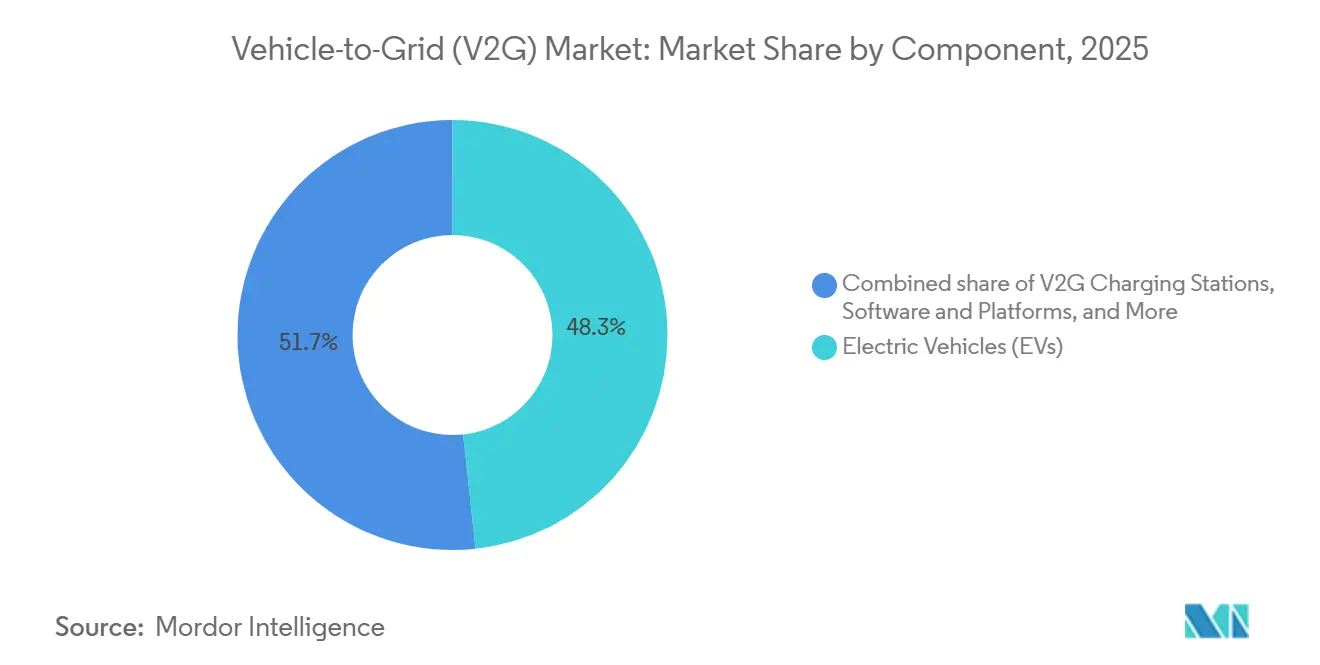

- Nach Komponente führten Elektrofahrzeuge mit einem Anteil von 48,3 % am Fahrzeug-zu-Netz (V2G)-Markt im Jahr 2025, während V2G-Ladestationen bis 2031 voraussichtlich mit einer CAGR von 25,8 % wachsen werden.

- Nach Ladeinfrastruktur beanspruchten Wechselstromladegeräte 57,6 % des Umsatzes im Jahr 2025; hybride Wechselstrom-plus-Gleichstrom-Systeme sind für das schnellste Wachstum positioniert und sollen bis 2031 mit einer CAGR von 29,2 % expandieren.

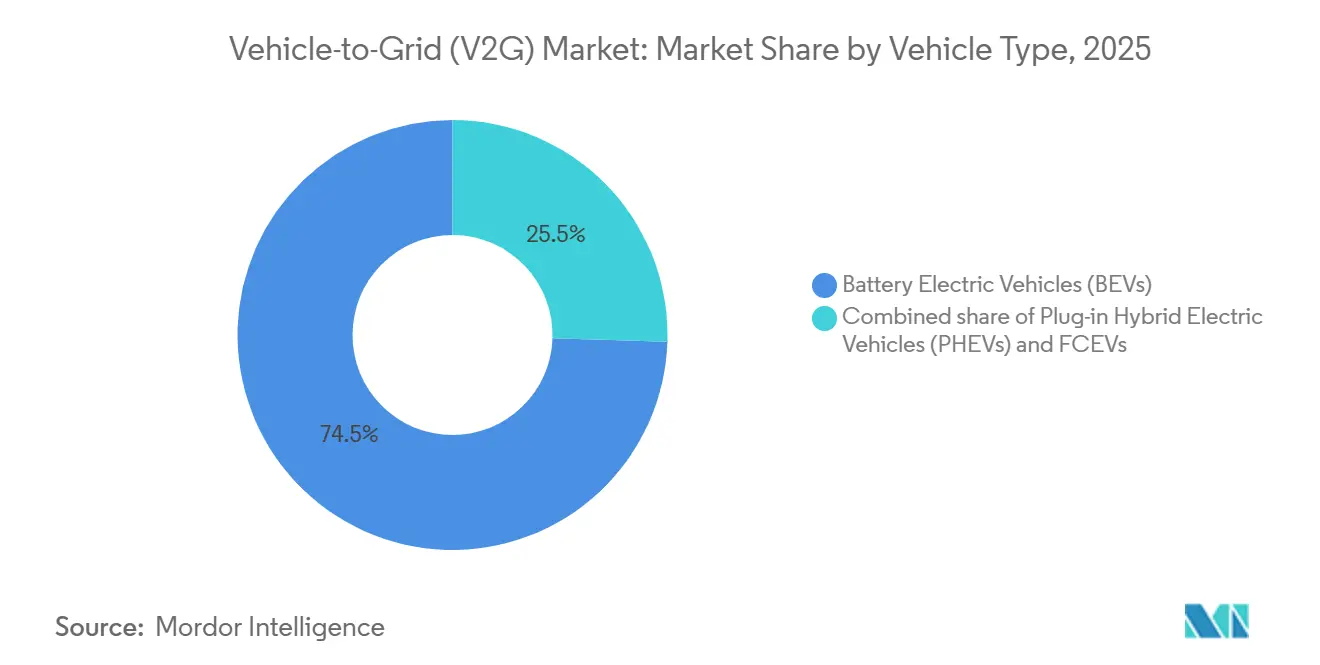

- Nach Fahrzeugtyp dominierten batterieelektrische Fahrzeuge mit einem Anteil von 74,5 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 23,7 % wachsen.

- Nach Anwendung hielten gewerbliche Flotten im Jahr 2025 einen Anteil von 74,1 % der Installationen, und das Segment soll auf der Grundlage von Schulbus- und Lieferfahrzeug-Aggregationsprogrammen eine CAGR von 23,5 % aufrechterhalten.

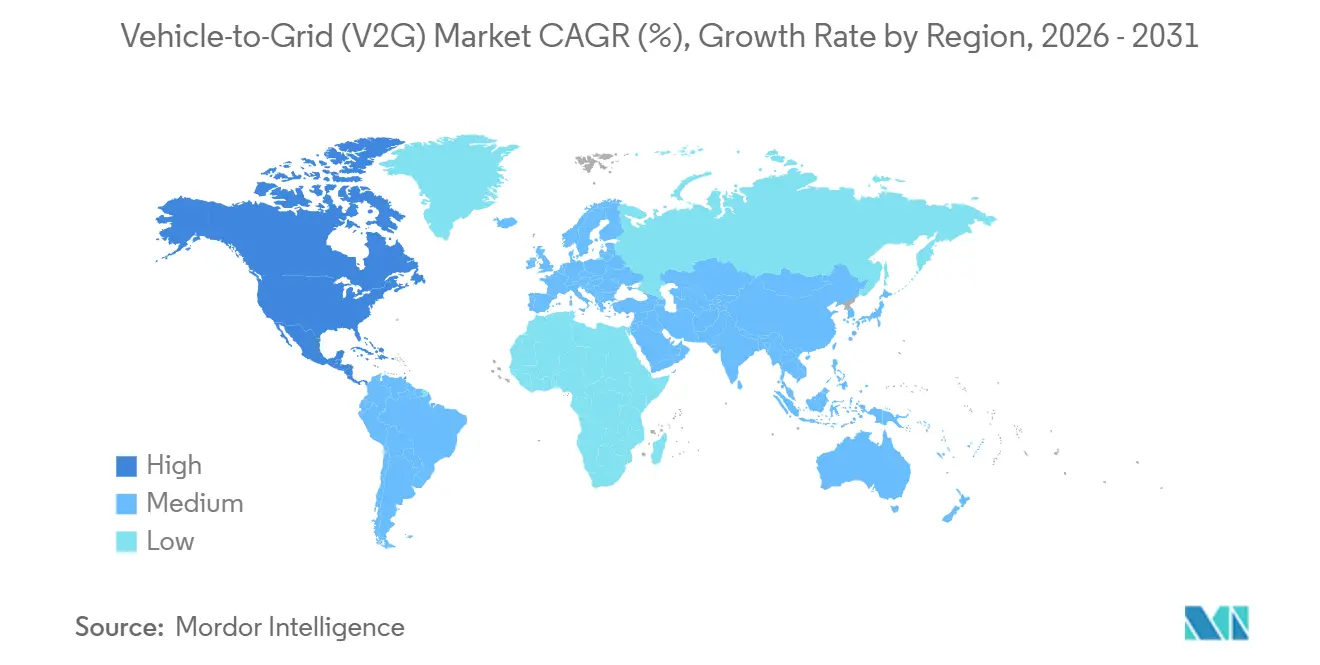

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 40,2 %; Nordamerika soll bis 2031 die schnellste regionale CAGR von 25,1 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Fahrzeug-zu-Netz (V2G)-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des Elektrofahrzeugbestands und unterstützende Anreize | +5.2% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittel- bis langfristig (2–4+ Jahre) |

| Zunehmender Anteil erneuerbarer Energien treibt den Bedarf an Netzflexibilität | +4.8% | Global, insbesondere Europa, Kalifornien, Australien | Mittel- bis langfristig (2–4+ Jahre) |

| Aggregatorbasierte Geschäftsmodelle gewinnen regulatorische Klarheit | +3.5% | Europa, Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Sinkende Investitionskosten für bidirektionale Ladegeräte | +2.7% | Global | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Blockchain-gestützte Mikro-Abrechnungen für V2G-Transaktionen | +1.8% | Global, mit früher Einführung in Europa und ausgewählten nordamerikanischen Märkten | Langfristig (≥ 4 Jahre) |

| Integration von Batterien zweiter Nutzung in V2G-Netzwerke | +1.5% | Global, aufkommend in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des Elektrofahrzeugbestands und unterstützende Anreize

Die Elektrifizierung von Flotten verkürzt die Amortisationszeiten, da Betreiber Zeitnutzungsarbitrage, Nachfragekostenreduzierung und Frequenzregelungseinnahmen kombinieren können, die Privatnutzer nicht ohne Weiteres erzielen können. Japans Ministerium für Wirtschaft, Handel und Industrie zahlte im Jahr 2025 JPY 750.000 (≈ 5.000 USD) pro V2H-Installation und förderte damit über 10.000 Nissan Leaf-Anschlüsse – ein Konzept, das Subventionen an gemessene Netzdienstleistungen statt an Hardwarekäufe knüpft [1]Ministerium für Wirtschaft, Handel und Industrie, „Förderprogramm für V2H”, meti.go.jp. Die Öffentliche Versorgungskommission Kaliforniens ordnete bis 2027 eine eingeschriebene V2G-Kapazität von 150 MW und ein Lastverlagerungsziel von 7 GW bis 2030 an und beseitigte damit die politische Unklarheit, die Projekte vor 2024 hemmte [2]Öffentliche Versorgungskommission Kaliforniens, „Entscheidung 25-01-020”, cpuc.ca.gov. Chinas Nationale Energieverwaltung startete 2024 ein Pilotprojekt mit 100 Fahrzeugen in Suzhou, was auf eine künftige landesweite Integration hindeutet, obwohl die provinziellen Netzanschlussregeln uneinheitlich bleiben. Märkte, die verbindliche Einschreibe- oder Kostenerstattungsmechanismen einführen, ziehen überproportionale Investitionen an, während freiwillige Jurisdiktionen weiterhin zurückbleiben.

Zunehmender Anteil erneuerbarer Energien treibt den Bedarf an Netzflexibilität

Eine variable Durchdringung erneuerbarer Energien von über 40 % in mehreren europäischen Netzen im Jahr 2025 erhöht die Intraday-Volatilität, die Elektrofahrzeugbatterien zu minimalen Grenzkosten arbitrieren können. Die Bundesnetzagentur öffnete 2025 die Frequenzhaltungsreserven für aggregierte Elektrofahrzeugflotten mit Mindestgeboten von 1 MW und ermöglichte damit mittelgroßen Depots die Teilnahme [3]Bundesnetzagentur, „Reform der Systemdienstleistungen”, bundesnetzagentur.de. Nutzer von Dänemarks eMabler verdienten 38–76 USD pro Monat aus Frequenzregelungsverträgen, bei gewerblichen Flotten mit optimiertem Einsatz stieg dies auf 152 USD. Australiens ARENA-geförderter REVS-Versuch bewies, dass 150 Fahrzeuge innerhalb von 200 ms reagieren können und damit rotierende Reserven übertreffen. Da Abregelungsereignisse zunehmen, bevorzugen Versorgungsunternehmen V2G gegenüber neuen Spitzenlastkraftwerken, weil verteilte Batterien Netzausbaumaßnahmen vermeiden und Hochlaufraten im Sekundenbereich liefern.

Aggregatorbasierte Geschäftsmodelle gewinnen regulatorische Klarheit

Die Entbündelung von Energie-, Kapazitäts- und Frequenzprodukten ermöglicht es Aggregatoren, Einnahmequellen in Echtzeit zu wechseln – eine Flexibilität, die einzelne Fahrer nicht erreichen können. Die EU-Verordnung 2025/656 schreibt die ISO 15118-20-Konformität für alle öffentlichen Ladegeräte bis 2027 vor und beseitigt damit die proprietären Protokolle, die Aggregatoren einst in geschlossene Ökosysteme zwangen. Nuvves 400-Millionen-USD-Vertrag in New Mexico nutzt eine 15-jährige Verfügbarkeitsgebühr zuzüglich Leistungsboni und überträgt das Restwertrisiko auf das Versorgungsunternehmen. ChargeScape erwartet, bis 2028 6 Millionen OEM-verknüpfte Fahrzeuge einzuschreiben, was zeigt, dass Automobilhersteller die gesamte Softwaremarge behalten wollen. Vertikal integrierte Plattformen werden wahrscheinlich die Haushaltssegmente dominieren und gewerbliche Flotten spezialisierten Aggregatoren überlassen.

Sinkende Investitionskosten für bidirektionale Ladegeräte

Die Komprimierung der Hardwarekosten demokratisiert den Zugang, doch gewerbliche Betreiber profitieren am stärksten, da sie Ladegeräte täglich nutzen können. Wallbox's Quasar 2 wird zu einem Preis von ≈ 4.000 USD verkauft, ein Rückgang von 43 % gegenüber 2023, dank Siliziumkarbid-Wechselrichtern und modularen Gehäusen [4]Wallbox, „Quasar 2 Produktdatenblatt”, wallbox.com. Fermata Energy's FE-15 wird zu einem installierten Preis von ≈ 5.000 USD verkauft und unterbietet damit Heimspeichersysteme, die für vergleichbare Kapazitäten über 10.000 USD kosten. Akademische Modellierungen zeigen eine Rentabilität von 3–5 Jahren für Flotten im Depotmaßstab, aber 10–17 Jahre für Einfamilienhaushalte, sofern keine zeitvariablen Einspeisevergütungen eingeführt werden. Die gewerbliche Einführung wird sich daher beschleunigen, während die private Nutzung auf Tarifänderungen wartet.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Batteriedegradation und Garantiebedenken | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Interoperabilität und Protokollfragmentierung | -1.5% | Global, akut in Nordamerika und Asien-Pazifik | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Cybersicherheitsschwachstellen bei Elektrofahrzeug-Ladeinfrastruktur | -1.2% | Global, besonders kritisch in Europa und Nordamerika mit strengen Datenschutzvorschriften | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Belastung von Verteiltransformatoren durch umgekehrte Leistungsflüsse | -1.4% | Nordamerika und Europa, konzentriert in Wohngebieten mit alternder Netzinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batteriedegradation und Garantiebedenken

Tägliche V2G-Zyklen verursachen über 10 Jahre einen Gesundheitsverlust des Ladezustands von 9–14 %, was bis 2030 zu Ausgleichszahlungen von rund 140 USD/MWh führt. Die meisten OEM-Garantien schließen die Netzentladung aus; Nissans Leaf-Garantie erlischt, wenn die Telemetrie übermäßige Einspeiseereignisse erkennt. Teslas Cybertruck begrenzt Besitzer auf 365 Entladezyklen pro Jahr und blockiert damit effektiv das tägliche V2G, ohne die 8-jährige Batteriegarantie zu gefährden. Ohne abgestufte Garantien, die den Netzbetrieb einpreisen, bleibt V2G ein Angebot für gewerbliche Flotten.

Interoperabilität und Protokollfragmentierung

Veraltete CHAdeMO-, CCS- und Teslas nordamerikanischer Ladestandard zwingen Depots dazu, Ladegeräte um 30–50 % überzudimensionieren, was die Investitionskosten erhöht. ISO 15118-20 wird in der EU am 1. Januar 2027 verpflichtend, doch ältere CHAdeMO-Hardware verfügt über keine Upgrade-Pfade. Japans CHAdeMO 3.0 ermöglicht bidirektionale Leistung von 500 kW, bleibt jedoch mit CCS-Systemen anderswo inkompatibel. Tesla öffnete sein Steckerdesign im Jahr 2024, hielt jedoch wichtige Software-APIs zurück, was echte Interoperabilität schwer erreichbar macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Margenverschiebung von Hardware zu Software

Elektrofahrzeuge lieferten im Jahr 2025 48,3 % des Umsatzes, doch V2G-Ladestationen sollen mit einer CAGR von 25,8 % wachsen, da Infrastrukturanbieter nun Energiemanagementsoftware bündeln, die monatliche Gebühren statt einmaliger Hardwaregewinne einbringt. Energiemanagementplattformen berechnen Flotten monatlich 15–30 USD pro Fahrzeug und erzielen Bruttomargen von 60–70 %, was die für Ladegeräte typischen 20–30 % weit übertrifft.

Das Aufkommen von Software verändert den Fahrzeug-zu-Netz (V2G)-Markt; Komponentenlieferanten, die einst von Metall-und-Kunststoff-Margen lebten, müssen nun Telemetrie, ISO 15118-20-Konformität und Echtzeit-Einsatz beherrschen. Die dem Software-Bereich zuzurechnende Marktgröße des Fahrzeug-zu-Netz (V2G)-Marktes wächst daher schneller als das Gesamtwachstum, während standardisierte intelligente Zähler und Kommunikationsgeräte in Netzaufrüstungen mit begrenztem eigenständigem Umsatzpotenzial gebündelt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladeinfrastruktur: Hybridsysteme balancieren Kapital und Geschwindigkeit

Wechselstromgeräte erfassten 57,6 % des Umsatzes im Jahr 2025, da nächtliche Standzeiten ein kostengünstiges Laden mit 7–11 kW ermöglichen. Dennoch sollen hybride Wechselstrom-plus-Gleichstrom-Lösungen die höchste CAGR von 29,2 % erzielen, indem sie kostengünstiges Wechselstromladen über Nacht mit 50–150 kW Gleichstromentladung für Systemdienstleistungsverträge kombinieren.

Hybridplattformen schlagen damit eine pragmatische Balance: Zu einem Installationspreis von ≈ 12.000 USD unterbieten sie eigenständige Gleichstromhardware um ein Drittel und verkürzen die Amortisationszeit für Schulbusdepots auf vier Jahre durch Frequenzregelungseinnahmen. Diese Vielseitigkeit unterstützt die Verlagerung des Fahrzeug-zu-Netz (V2G)-Marktes hin zu Infrastruktur, die sowohl Pendelenergie als auch die Monetarisierung von Netzdienstleistungen unterstützt, ohne Anlagen zu duplizieren.

Nach Fahrzeugtyp: Batteriekapazität treibt die Monetarisierung

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Anteil von 74,5 % und zeigen eine CAGR-Prognose von 23,7 %, da 60–100-kWh-Akkus die für die Frequenzregelung erforderlichen 2–4-stündigen Entladungen aufrechterhalten. Die 10–20-kWh-Batterien von Plug-in-Hybriden begrenzen die Teilnahme auf Nischenrollen bei der Spitzenlastreduzierung.

Teslas Cybertruck mit 123 kWh und Nissans Leaf mit 62 kWh veranschaulichen, warum größere Akkus dominieren. Da die Batteriepreise im Jahr 2025 auf ≈ 100 USD/kWh sanken, erschloss der Fahrzeug-zu-Netz (V2G)-Markt neue Rentabilitätsbereiche und verstärkte die Präferenz für batterieelektrische Fahrzeuge gegenüber Plug-in-Hybriden und Brennstoffzellenfahrzeugen in Netzdienstleistungsanwendungen.

Nach Anwendung: Gewerbliche Flotten aggregieren Skalierung

Gewerbliche Flotten repräsentierten im Jahr 2025 74,1 % der Installationen und sollen mit einer CAGR von 23,5 % wachsen, da Betreiber Leerlaufstandzeiten über Tausende von Bussen, Lieferwagen und kommunalen Fahrzeugen monetarisieren. Schulbusprogramme verdienen über 15 Jahre bis zu 200.000 USD pro Fahrzeug durch Verfügbarkeits- und Leistungsverträge und decken damit fast die Hälfte der Lebenszyklusbetriebskosten ab.

Einzelne Prosumenten sehen sich Transformatoraufrüstungsgebühren von 500–2.000 USD pro Fahrzeug gegenüber und haben ohne Aggregator selten Zugang zu Frequenzregelungsmärkten, was die private Nutzung dämpft. Sofern Versorgungsunternehmen keine dynamischen Einspeisevergütungen landesweit einführen, wird der Fahrzeug-zu-Netz (V2G)-Markt weiterhin auf Flottenaggregatoren ausgerichtet sein.

Geografische Analyse

Europa hielt im Jahr 2025 einen Anteil von 40,2 %, angetrieben durch Deutschlands 1-MW-Gebotsschwelle und das EU-weite ISO 15118-20-Mandat. Die dynamischen Einspeisevergütungen des Vereinigten Königreichs verdreifachen die Spitzenstundenpreise und halbieren die Amortisationszeiten für Privathaushalte; der Versuch des französischen Automobilherstellers Renault Group mit 500 Fahrzeugen in Utrecht bewies, dass Personenkraftwagen die Ausgleichsanforderungen von RTE erfüllen können.

Nordamerika ist die am schnellsten wachsende Region und expandiert bis 2031 mit einer CAGR von 25,1 %, wobei Kaliforniens 150-MW-Einschreibeziel und ChargeScapes Plattform mit 6 Millionen Fahrzeugen für Skalierung sorgen. Kanadische Pilotprojekte in Ontario und Quebec belegen die technische Bereitschaft, doch das Fehlen von Einspeisevergütungen verzögert gewerbliche Einführungen. Mexiko bleibt ein Anfängermarkt, obwohl grenzüberschreitende Versorgungsverträge auf künftige Nutzung hindeuten.

Das Wachstum im Asien-Pazifik-Raum hängt von Chinas Staatsnetz-Pilotprojekten in Suzhou und Shanghai, Japans V2H-Subvention von 4.716 USD und Südkoreas Frequenzregelungstest mit 500 Fahrzeugen ab. Die Protokollfragmentierung zwischen CHAdeMO und CCS erhöht weiterhin die Kosten, und die ASEAN-Märkte warten auf eine höhere Elektrofahrzeugdurchdringung, bevor sie sich zu großen Installationen verpflichten. Australiens ARENA-gefördertes REVS-Projekt bestätigt die technische Machbarkeit, muss jedoch fragmentierte Regeln des nationalen Strommarktes bewältigen.

Wettbewerbslandschaft

Der Fahrzeug-zu-Netz (V2G)-Markt ist mäßig fragmentiert. Unternehmen wie Nissan, Tesla und BYD integrieren Softwarelösungen, um einen bedeutenden Anteil an den Netzdienstleistungsmargen zu sichern. So hat Nissan beispielsweise eine Mehrheitsbeteiligung an ChargeScape erworben und strebt an, bis 2028 6 Millionen Fahrzeuge einzuschreiben. Gleichzeitig sichern sich spezialisierte Aggregatoren wie Nuvve und Fermata Energy weiterhin kommunale und Schulbusverträge im Wert von Hunderten von Millionen Dollar, was zeigt, dass im Markt noch Raum für Nischenanbieter besteht.

Hardwarelieferanten ABB, Siemens und Wallbox befinden sich in einem Preiswettbewerb bei Ladegeräten; Wallbox's Quasar 2 für 4.000 USD unterstreicht die fortschreitende Standardisierung. Disruptoren wie Hitachi Energy's KI-gesteuertes e-mesh und Blockchain-Mikro-Abrechnungs-Start-ups versprechen Transaktionskostenreduzierungen von 30–70 % und stellen damit die Gebührenstrukturen etablierter Aggregatoren in Frage. Die Einhaltung der IEC 62443-Cybersicherheitsnormen entwickelt sich zu einem wichtigen Beschaffungskriterium für Flotten kritischer Infrastrukturen.

Marktführer im Bereich Fahrzeug-zu-Netz (V2G)

Nissan Motor Corporation

Enel X

Tesla Inc.

Nuvve Holding Corp.

Denso Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Eaton unterzeichnete eine Vereinbarung zur Übernahme von Resilient Power Systems Inc., einem Entwickler von Festkörpertransformatoren für Hochleistungs-Gleichstromanwendungen im Elektrofahrzeugmarkt, um die Effizienz der Stromverteilung für V2G-Anwendungen zu verbessern.

- April 2025: ChargePoint kündigte eine bidirektionale Wechselstromarchitektur mit maximaler Geschwindigkeit an, die Ladegeschwindigkeiten von bis zu 19,2 kW in Nordamerika und 22 kW in Europa bietet, mit dynamischem Lastausgleich und Smart-Home-Integrationsfähigkeiten.

- April 2025: Nuvve erwarb den Großteil der Vermögenswerte von Fermata Energy für 659.000 USD und gründete die Tochtergesellschaft Fermata Energy II, um bidirektionale Energielösungen zu skalieren und integrierte Prognose- und Optimierungssoftware zu entwickeln.

- Januar 2025: Wallbox und Bidirectional Energy erhielten 2,2 Millionen USD Förderung von der Energiekommission Kaliforniens für ihr bidirektionales Wohn-V2X-Demonstrationsprojekt, bei dem Quasar 2 bidirektionale Ladegeräte in 120 Haushalten installiert wurden, um die Energiemanagementfähigkeiten zu verbessern.

Umfang des globalen Fahrzeug-zu-Netz (V2G)-Marktberichts

Die Fahrzeug-zu-Netz (V2G)-Technologie ermöglicht es Elektrofahrzeugen, sowohl Strom aus dem Netz zu beziehen als auch Energie durch bidirektionales Laden zurückzuspeisen. Diese Fähigkeit verwandelt Elektrofahrzeuge in mobile Energiespeichersysteme, die dabei helfen, Angebot und Nachfrage auszugleichen, die Integration erneuerbarer Energien zu unterstützen, die Netzstabilität zu verbessern und Elektrofahrzeugbesitzern wirtschaftliche Vorteile zu bieten. V2G spielt eine bedeutende Rolle bei der Förderung intelligenterer und nachhaltigerer Energiesysteme.

Der globale Fahrzeug-zu-Netz (V2G)-Markt ist nach Komponente, Ladeinfrastruktur, Fahrzeugtyp, Anwendung und Geografie segmentiert. Nach Komponente ist der Markt in Elektrofahrzeuge, V2G-Ladestationen, intelligente Zähler und Kommunikationsgeräte, Energiemanagementsysteme sowie Software und Plattformen unterteilt. Nach Ladeinfrastruktur ist der Markt in Wechselstromladen, Gleichstromladen und Hybridsysteme segmentiert. Nach Fahrzeugtyp ist der Markt in batterieelektrische Fahrzeuge, Plug-in-Hybridfahrzeuge und Brennstoffzellenfahrzeuge segmentiert. Nach Anwendung ist der Markt in gewerbliche und private Nutzer unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika analysiert. Der Bericht umfasst auch Marktgröße und Prognosen für den globalen V2G-Markt in den wichtigsten Ländern dieser Regionen, wobei alle Segmentwerte in USD angegeben sind.

| Elektrofahrzeuge |

| V2G-Ladestationen |

| Intelligente Zähler und Kommunikationsgeräte |

| Energiemanagementsysteme |

| Software und Plattformen |

| Wechselstromladen |

| Gleichstromladen |

| Hybrid |

| Batterieelektrische Fahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenfahrzeuge |

| Gewerblich |

| Privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Elektrofahrzeuge | |

| V2G-Ladestationen | ||

| Intelligente Zähler und Kommunikationsgeräte | ||

| Energiemanagementsysteme | ||

| Software und Plattformen | ||

| Nach Ladeinfrastruktur | Wechselstromladen | |

| Gleichstromladen | ||

| Hybrid | ||

| Nach Fahrzeugtyp | Batterieelektrische Fahrzeuge | |

| Plug-in-Hybridfahrzeuge | ||

| Brennstoffzellenfahrzeuge | ||

| Nach Anwendung | Gewerblich | |

| Privat | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Fahrzeug-zu-Netz (V2G)-Markt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 20,24 Milliarden USD erreichen.

Welche Region soll beim V2G-Einsatz am schnellsten wachsen?

Nordamerika verzeichnet das höchste Wachstum und expandiert bis 2031 mit einer CAGR von 25,1 %, angeführt von den Einschreibemandaten Kaliforniens.

Warum dominieren gewerbliche Flotten die aktuellen V2G-Installationen?

Flotten aggregieren Hunderte von Fahrzeugen, erfüllen Mindestgebotsschwellen von 1–5 MW und erschließen mehrere Einnahmequellen, die einzelne Besitzer nicht nutzen können.

Wie entwickeln sich die Hardwarekosten für bidirektionale Ladegeräte?

Die Preise sinken rapide; Wallbox's Quasar 2 wurde zu einem Preis von 4.000 USD eingeführt, was einem Rückgang von 43 % gegenüber der Vorgängergeneration entspricht, und verkürzt die Amortisationszeiten, insbesondere für Flotten.

Welcher technische Standard bildet ab 2027 die Grundlage für Interoperabilität in Europa?

ISO 15118-20 wird ab dem 1. Januar 2027 für alle öffentlichen Ladegeräte in der Europäischen Union verpflichtend und gewährleistet Plug-and-Charge-Authentifizierung sowie bidirektionalen Leistungsfluss.

Seite zuletzt aktualisiert am: