Marktgröße und Marktanteil für Elektro-Lkw

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 19.31 Milliarden US-Dollar |

| Marktgröße (2031) | 72.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.15% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektro-Lkw von Mordor Intelligence

Die Marktgröße für Elektro-Lkw wird im Jahr 2026 auf 19,31 Milliarden USD geschätzt und soll bis 2031 einen Wert von 72,11 Milliarden USD erreichen, bei einem CAGR von 30,15 % während des Prognosezeitraums (2026–2031). Da die globalen Emissionsvorschriften verschärft werden und große Unternehmen ehrgeizige Scope-3-Ziele verfolgen, überholen emissionsfreie Lkw ihre Diesel-Pendants bei der Einführung rapide. Im Jahr 2024 verzeichneten die Preise für Lithium-Ionen-Batterie-Packs einen erheblichen Rückgang, was es für viele städtische Einsatzzyklen kosteneffizienter macht, die Gesamtbetriebskosten in einem kürzeren Zeitraum zu amortisieren. Gleichzeitig stimmen die Phase-3-Regel der US-amerikanischen Umweltschutzbehörde (EPA) und die CO₂-Vorschriften der EU aufeinander ab und drängen die Originalhersteller dazu, die Produktion sowohl von batterie-elektrischen als auch von Brennstoffzellen-Plattformen hochzufahren. Flottenoperatoren konkurrieren nun um erstklassige „Grüne-Fracht”-Verträge, die höhere Tarife als herkömmliche Dieselverträge erzielen. Dieser Wandel stärkt ihre Renditeprofile, selbst in Regionen ohne direkte Kaufanreize. Unterdessen entstehen strategische Chancen rund um Megawatt-Ladedepots und induktive Autobahnspuren, die dynamische Energieübertragungsfähigkeiten bieten. Diese Innovationen sind entscheidend für die Linderung von Reichweitenangst bei Betreibern im Regionalverkehr.

Wichtigste Erkenntnisse des Berichts

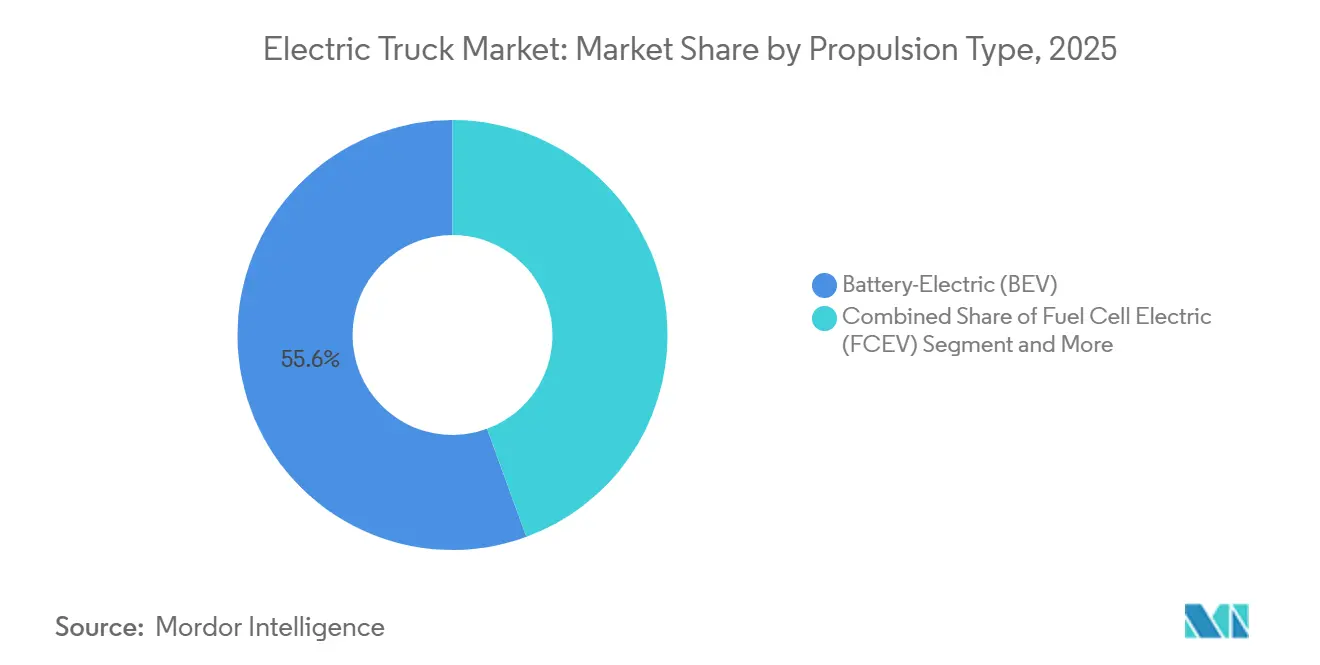

- Nach Antriebsart führten batterie-elektrische Lkw mit einem Marktanteil von 55,61 % im Markt für Elektro-Lkw im Jahr 2025, während brennstoffzellen-elektrische Lkw bis 2031 den schnellsten CAGR von 30,17 % verzeichnen sollen.

- Nach Lkw-Typ entfielen auf schwere Modelle über 12 Tonnen im Jahr 2025 43,47 % des Umsatzes im Markt für Elektro-Lkw, und es wird prognostiziert, dass sie bis 2031 einen CAGR von 30,19 % aufrechterhalten.

- Nach Anwendung dominierte Logistik und Paketzustellung mit einem Anteil von 46,73 % im Jahr 2025 im Markt für Elektro-Lkw; Bau und Bergbau sollen auf der Grundlage von Elektrifizierungszuschüssen für Standorte mit einem CAGR von 30,35 % expandieren.

- Nach Reichweite führte das Segment 150–300 km mit 44,37 % im Jahr 2025 im Markt für Elektro-Lkw, während Lkw mit mehr als 500 km voraussichtlich mit einem CAGR von 30,21 % steigen werden, da sich das Megawatt-Laden verbreitet.

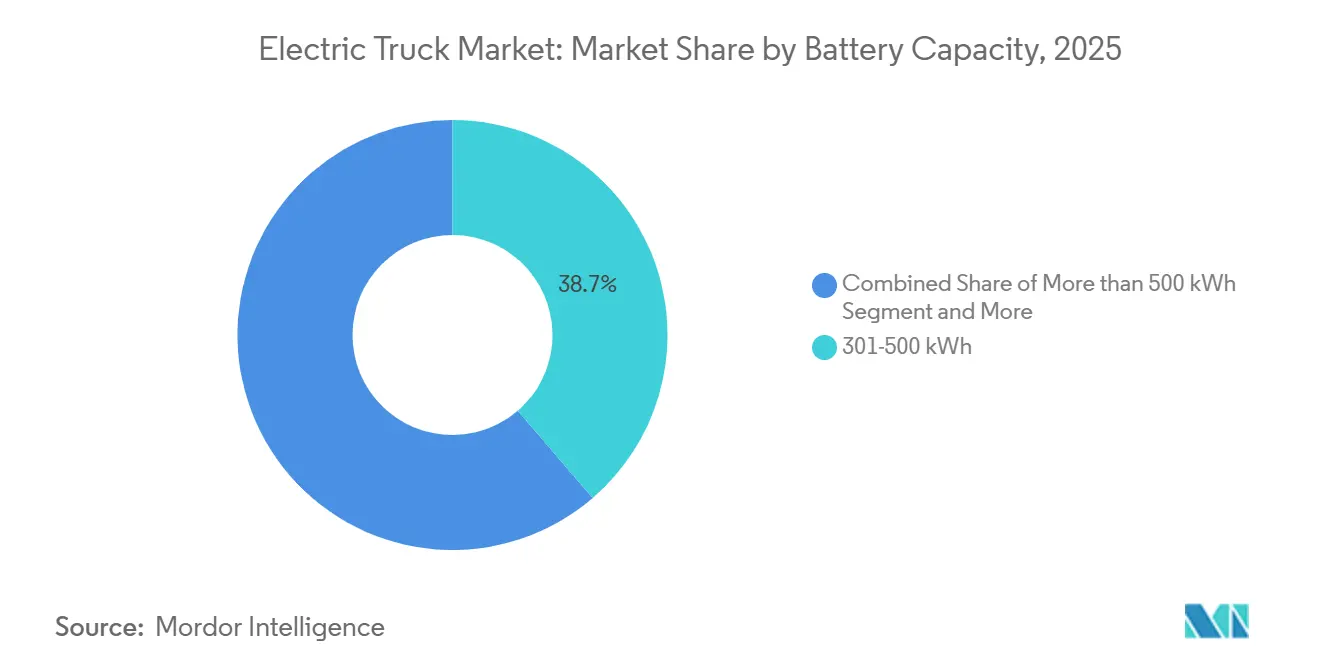

- Nach Batteriekapazität erfassten 301–500-kWh-Packs im Jahr 2025 38,71 % der Nachfrage im Markt für Elektro-Lkw; Systeme über 500 kWh werden durch Langstreckenanforderungen angetrieben mit einem CAGR von 30,25 % wachsen.

- Nach Motorarchitektur hielten Doppelmotor-Konfigurationen im Jahr 2025 einen Anteil von 42,38 % im Markt für Elektro-Lkw, doch Drei- und Viermotor-Designs werden aufgrund von Torque-Vectoring-Vorteilen für Geländeflotten mit einem CAGR von 30,31 % wachsen.

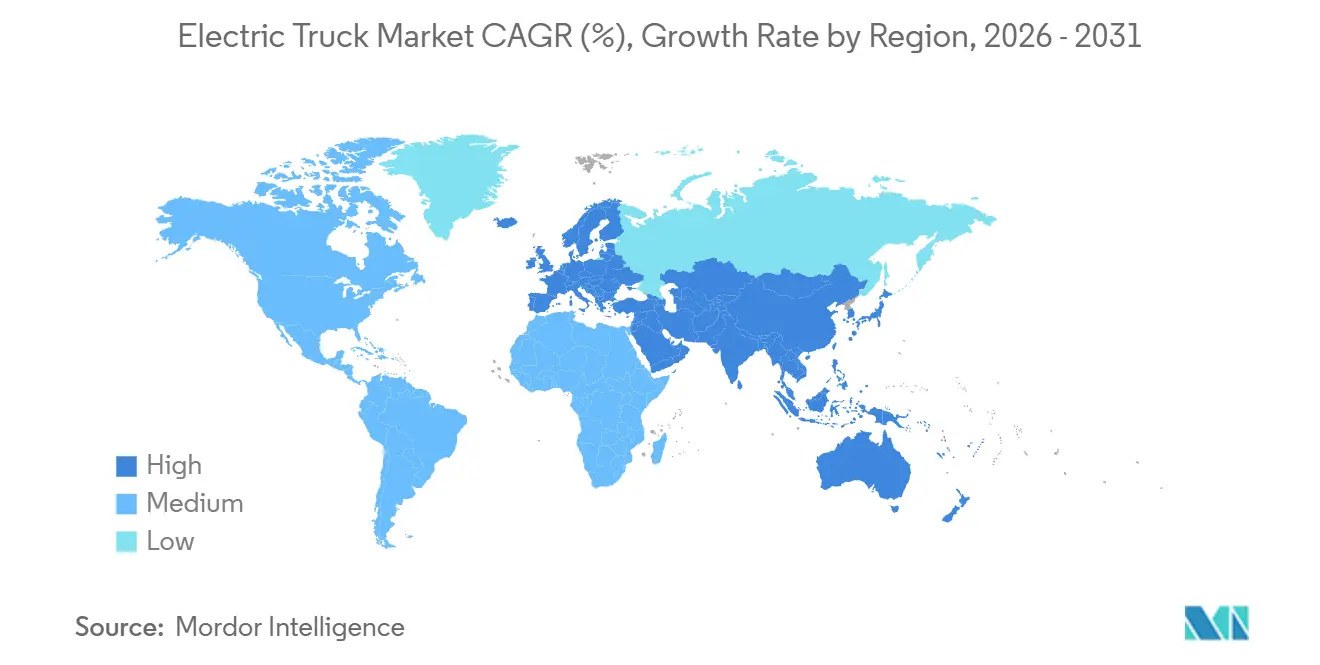

- Nach Region führte Europa mit einem Anteil von 36,77 % im Markt für Elektro-Lkw im Jahr 2025, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einem CAGR von 30,23 % expandieren werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Elektro-Lkw

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Batteriepack-Preise | +8.2% | Global, mit frühen Gewinnen in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der CO₂- und NOₓ-Emissionsvorschriften | +7.5% | Europa, Nordamerika, China | Langfristig (≥4 Jahre) |

| Verpflichtungen zur Dekarbonisierung von Unternehmensflotten | +6.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Prämien für Grüne-Fracht-Verträge von Verladern | +4.8% | Nordamerika, Europa, Kernregion Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Pilotprojekte für dynamisches drahtloses Laden | +3.0% | Nordamerika, Europa, mit Pilotprojekten in Israel, Schweden | Mittelfristig (2–4 Jahre) |

| Ausgeweitete Elektrifizierungszuschüsse für Bergbaustandorte | +2.3% | Südamerika, konzentriert in Chile, Brasilien, Peru | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Batteriepack-Preise unter die Schwelle von 100 USD/kWh

In den letzten Jahren sind die Preise für Lithium-Ionen-Packs im Markt für Elektro-Lkw erheblich gesunken und werden voraussichtlich weiter sinken, bis sie in naher Zukunft Kostenparität mit Diesel-Sattelzugmaschinen erreichen.[1]„CATL stellt 190-Wh/kg-LFP-Zelle vor,” Contemporary Amperex Technology Co. Limited, catl.com Chinesische Zellhersteller haben diesen Rückgang vorangetrieben und bemerkenswerte Fortschritte bei der Energiedichte mit LFP-Chemien in hohem Volumen erzielt. Flottenoperatoren erleben nun schnellere Amortisationszeiten auf mittelschweren städtischen Strecken, was die historisch viel längeren Ersatzzyklen erheblich verkürzt. Kürzlich berichteten PepsiCos Betriebe in Kalifornien von erheblich niedrigeren Energiekosten pro Meile für seine Tesla-Semi-Flotte im Vergleich zu Diesel-Klasse-8-Sattelzugmaschinen. Darüber hinaus hat LFP einen erheblichen Anteil an der neuen Batteriekapazität für Elektro-Lkw erobert und verbesserte Zyklenlebensdauer sowie reduzierte Kapitalintensität über die Lebensdauer demonstriert.

Verschärfung der CO₂- und NOₓ-Emissionsvorschriften für schwere Fahrzeuge

Ab Ende der 2020er Jahre werden die Euro-7-Grenzwerte der Europäischen Union die NOₓ-Emissionen von Schwerlastfahrzeugen im Markt für Elektro-Lkw erheblich reduzieren. Darüber hinaus schreibt die EU bis zur Mitte des Jahrhunderts eine erhebliche Reduzierung der flottenweiten CO₂-Emissionen vor [2]„Fit for 55: CO₂-Standards für schwere Nutzfahrzeuge,” Europäische Kommission, europa.eu . In den USA verlangt die Phase-3-Regel der EPA von den Originalherstellern, sicherzustellen, dass ein erheblicher Teil der neuen Klasse-8-Verkäufe innerhalb des nächsten Jahrzehnts emissionsfrei ist. Die Nichteinhaltung ist mit einer erheblichen finanziellen Strafe pro Sattelzugmaschine verbunden. Unterdessen werden in China die National-VI-b-Standards in naher Zukunft für alle Lkw über einem bestimmten Gewichtsschwellenwert gelten [3]„Abschließende Regel: Treibhausgasemissionsstandards für schwere Nutzfahrzeuge – Phase 3,” US-amerikanische Umweltschutzbehörde, epa.gov . Darüber hinaus ist bis Ende des Jahrzehnts ein strenger Grenzwert für CO₂-Emissionen im städtischen Güterverkehr geplant. In einem proaktiven Schritt berichtete Volvo Group, dass ein bemerkenswerter Prozentsatz seiner Lkw im laufenden Jahr in Europa als emissionsfrei verkauft wurde, da Flotten beeilten, die Euro-7-Frist zu erfüllen. Hinzu kommt, dass die obligatorische Scope-3-Berichterstattung gemäß ISO 14083 den regulatorischen Druck auf unternehmerische Beschaffungsentscheidungen verschärft.

Verpflichtungen zur Dekarbonisierung von Unternehmensflotten (Schwerpunkt Scope 3)

In einem bedeutenden Schritt in Richtung Nachhaltigkeit hat die Science Based Targets Initiative Scope-3-Emissionsreduzierungsziele für zahlreiche Transportunternehmen im Markt für Elektro-Lkw validiert, mit dem Ziel einer erheblichen Reduzierung bis Ende des Jahrzehnts. FedEx hat mit Blick auf die Zukunft eine erhebliche Investition zugesagt, um seine gesamte Paketflotte innerhalb der nächsten zwei Jahrzehnte auf Elektroantrieb umzustellen. Nicht zu übertreffen, hat Schneider National ein beträchtliches Budget bereitgestellt und strebt eine große Anzahl emissionsfreier Sattelzugmaschinen und Hoffahrzeuge im gleichen Zeitraum an. Als Beweis für die Tragfähigkeit des elektrischen Transports weist PepsiCo, das eine Flotte von Tesla Semis in mehreren US-Bundesstaaten betreibt, eine bemerkenswerte Reduzierung der Betriebskosten pro Meile im Vergleich zu Dieselfahrzeugen auf, eine Zahl, die für die nahe Zukunft prognostiziert wird. Unterdessen drängt der Einzelhandelsriese Walmart seine dedizierten Spediteure dazu, bis Ende des Jahrzehnts einen erheblichen Teil der US-Flotten auf emissionsfreie Fahrzeuge umzustellen, und macht elektrischen Antrieb zu einer nicht verhandelbaren Bedingung für Vertragsverlängerungen.

Wachsende Prämien für Grüne-Fracht-Verträge von Verladern

McKinsey prognostiziert, dass bis Ende des Jahrzehnts die Nachfrage nach grüner Fracht im Markt für Elektro-Lkw erheblich wachsen könnte, wobei die Prämien im Allgemeinen höher sind als beim herkömmlichen Dieseltransport. Unilever hat sich zu einem bemerkenswerten Aufschlag auf europäische Straßenfrachtverträge verpflichtet, jedoch nur für solche, die von emissionsfreien Lkw ausgeführt werden, und hat dies für einen mehrjährigen Zeitraum festgeschrieben. In einem bedeutenden Schritt investierte Amazons Climate Pledge Fund kürzlich einen erheblichen Betrag in Rivian und sicherte sich damit vorrangigen Zugang zu einer großen Flotte elektrischer Lieferwagen über die nächsten Jahre. Unterdessen hat DHL Express eine kühne Zusage gemacht: Im gleichen Zeitraum wird ein Großteil seiner Fernverkehrskapazität von Elektro-Lkw-Betreibern kommen, unterstützt durch langfristige inflationsindexierte Verträge. Aufgrund dieser Prämien wird die Amortisationszeit für schwere Elektro-Lkw erheblich verkürzt, insbesondere wenn man die niedrigeren Kraftstoff- und Wartungskosten berücksichtigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Spärliche Megawatt-Ladeinfrastruktur | -5.3% | Global, akut in Nordamerika, Südamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungskosten im Vergleich zu Diesel in Schwellenmärkten | -4.2% | Südamerika, Naher Osten und Afrika, Südasien | Kurzfristig (≤2 Jahre) |

| Verzögerungen beim Netzanschluss an großen Depotstandorten | -3.8% | Global, akut im Vereinigten Königreich, Deutschland, Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Nickel- und Mangan-Lieferkette | -2.7% | Global, mit akuten Auswirkungen in Batterieherstellungszentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Spärliche Megawatt-Ladeinfrastruktur

Bis Anfang 2026 war weltweit nur eine begrenzte Anzahl von Megawatt-Ladesystem-Stationen (MCS) im Markt für Elektro-Lkw in Betrieb, was erheblich hinter dem Fahrzeugrollout zurückblieb. Das Gemeinschaftsunternehmen von Daimler und Volvo plant, bis 2027 eine erhebliche Anzahl von Hochleistungsladepunkten zu errichten, aber dies wird nur einen kleinen Teil der wichtigsten Frachtkorridore bedienen. In den USA wurden, obwohl die föderalen NEVI-Mittel erhebliche finanzielle Ressourcen bereitstellten, bis Dezember 2025 nur wenige Ladestandorte in Betrieb genommen, behindert durch Genehmigungsverzögerungen. Darüber hinaus verursachen Netzanschlüsse an Depots weitere Rückschläge; National Grid ESO hat auf umfangreiche Wartezeiten für Anschlüsse an großen Logistikzentren im Vereinigten Königreich hingewiesen. Infolgedessen überdimensionieren Flotten ihre Batteriepacks, was die Stückkosten erheblich erhöht.

Hohe Anschaffungskosten im Vergleich zu Diesel in Schwellenmärkten

In Abwesenheit von Subventionen oder konzessionären Darlehen bleiben erhebliche Preisaufschläge weit verbreitet. Anfang 2025 führte Brasilien die IPI-Steuer auf Elektro-Lkw wieder ein, was zu einem merklichen Anstieg der Listenpreise führte und das durchschnittliche Flottenalter verlängerte. Indiens FAME-II-Zuschüsse liefen Anfang 2024 aus, was dazu führte, dass elektrische Sattelzugmaschinen erheblich teurer waren als ihre Diesel-Pendants. In seinem Haushalt 2025 führte Südafrika einen Importzoll auf Packs ein, was die Beschaffung bei regionalen Spediteuren entmutigte. Infolgedessen wenden sich Betreiber in diesen Regionen gebrauchten Diesel-Importen zu, was das kurzfristige Wachstum des Marktes für Elektro-Lkw hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Wasserstoff gewinnt an Bedeutung, da die Reichweitenanforderungen steigen

Batterie-elektrische Lkw hielten 2025 einen Anteil von 55,61 %, gestützt durch ausgereifte städtische Ladenetze und zuverlässige tägliche Zyklen von 250 km. Brennstoffzellen-Plattformen sind bis 2031 auf einen CAGR von 30,17 % ausgerichtet, da die Vereinigten Staaten sieben Wasserstoff-Hubs mit 200 geplanten Schwerlast-Lkw-Stationen bis 2030 finanzieren. Im Jahr 2024 rollte Nikola mehrere Klasse-8-Brennstoffzellen-Sattelzugmaschinen aus und verdeutlichte damit eine aufkeimende Nachfrage nach Fahrzeugen mit erweiterter Reichweite. Betreiber in Regionen mit begrenzter Infrastruktur tendieren zu Plug-in-Hybriden, die eine Diesel-Sicherung bieten. Insbesondere kombiniert Volvos FH Electric Hybrid eine moderate elektrische Reichweite mit einer zusätzlichen Diesel-Reserve. Während die Wasserstoffpreise in Kalifornien im Vergleich zu Diesel bei Energieparität noch erheblich höher sind, deuten sinkende Elektrolyseurkosten auf eine potenzielle erhebliche Reduzierung bis Ende des Jahrzehnts hin. Die Landschaft der Elektro-Lkw entwickelt sich weiter, wobei Batterien die Führung bei der Zustellung auf der letzten Meile übernehmen, während Wasserstoff eine Nische im Fernverkehr erschließt.

Sekundäre Dynamiken stärken den Aufstieg von Wasserstoff. Europäische Transportunternehmen priorisieren schnelles Betanken zur Optimierung der Fahrerstunden, und drohende CO₂-Vorschriften drohen mit Strafen für Nutzlastreduzierungen aufgrund schwerer Batterien. In einem bedeutenden Schritt absolvierte Daimlers GenH2-Brennstoffzellen-Prototyp Ende 2025 erfolgreich einen umfangreichen Pilotbetrieb und adressierte damit Bedenken hinsichtlich der Haltbarkeit. Gleichzeitig festigen Fortschritte in der Lithium-Eisenphosphat-Technologie die Dominanz von Batteriepacks auf Hochvolumen-Strecken mit kürzeren Distanzen und stellen sicher, dass batterie-elektrische Fahrzeuge in belebten städtischen Umgebungen weiterhin eine zentrale Rolle spielen.

Nach Lkw-Typ: Schwerlast führt bei Anteil und Wachstum

Schwere Modelle über 12 Tonnen repräsentierten 2025 43,47 % des Umsatzes im Markt für Elektro-Lkw und werden bis 2031 einen CAGR von 30,19 % verzeichnen, da Kalifornien, New York und die EU bis 2032 40–50 % emissionsfreie Klasse-8-Verkäufe fordern. Bis Ende 2025 hatte Daimlers eActros 600, ausgestattet mit einem großkapazitiven LFP-Pack und einer beeindruckenden realen Reichweite, erhebliche Vorbestellungen erhalten. Plattformen im mittelschweren Bereich sichern sich kommunale und städtische Frachtverträge; im Jahr 2025 setzte BYD in Nordamerika Maßstäbe, lieferte eine erhebliche Anzahl von Einheiten und gewann Ausschreibungen für die städtische Müllabfuhr. Leichte Lkw, die von einem Kostenvorteil bei Zustelldiensten auf der letzten Meile profitieren, sahen Rivians EDV-700 eine beeindruckende Betriebszeit über eine erhebliche Distanz erreichen. Während die großkapazitiven Batterien auf Fernverkehrs-Sattelzugmaschinen eine merkliche Reduzierung der Kapazität durch Nutzlaststrafen verursachen, wird der Kompromiss als akzeptabel angesehen, da Prämien für grüne Fracht die verlorene Tonnage kompensieren.

Branchenakteure richten ihren Blick auf berufliche Nischen als nächste Grenze. Kipperaufbauten, Versorgungsfahrgestelle und Feuerwehrfahrzeuge stehen im Mittelpunkt, da ihre Einsatzzyklen perfekt mit dem Depotladen synchronisieren. Unterdessen verfolgen Sattelzug-Konfigurationen Megawatt-Ladeinnovationen, um Ausfallzeiten zu minimieren. Das Tempo der Schwerlast-Einführung ist darauf ausgerichtet, die Entwicklung der Expansion des Marktes für Elektro-Lkw in andere Klassen zu bestimmen.

Nach Anwendung: Bau und Bergbau steigen durch Elektrifizierungszuschüsse

Logistik- und Paketdienste hielten 2025 46,73 % der Nachfrage im Markt für Elektro-Lkw, angetrieben durch Amazons 10.000-Einheiten-Rivian-Flotte und UPS' parallele 10.000-Van-Arrival-Bestellung. Bau und Bergbau werden bis 2031 mit einem CAGR von 30,35 % wachsen, da Förderprogramme zunehmen. Im Jahr 2024 stellte Chile erhebliche Mittel für emissionsfreie Transportlkw bereit, während Codelco ein ehrgeiziges Ziel für eine erhebliche Flottenelektrifizierung bis Ende des Jahrzehnts setzte. Brasiliens Vale führte mehrere batterie-elektrische Transportfahrzeuge in Carajás ein und erzielte dabei bemerkenswerte Kostensenkungen im Betrieb. Kommunale Dienste machen ebenfalls Fortschritte bei der Elektrifizierung; Paris hat alle Müllfahrzeuge bis Ende des Jahrzehnts auf emissionsfreie Fahrzeuge verpflichtet, was Renault dazu veranlasste, 2024 eine beträchtliche Anzahl elektrischer Einheiten zu liefern.

Die Flottenökonomie treibt einen Wandel im Sektor voran. Bergbaubetreiber erzielen durch regeneratives Bremsen an steilen Gefällen bedeutende Kraftstoffeinsparungen. Unterdessen profitieren Baustellen von reduzierten Lärmschutzanforderungen. Logistikakteure schreiten zur nächsten Phase der Beschaffung voran und konzentrieren sich auf regionale Fernverkehrs-Sattelzugmaschinen. Dieser Schritt erweitert die Reichweite des Marktes für Elektro-Lkw über die reine Zustellung auf der letzten Meile hinaus.

Nach Reichweite: Langstreckensegmente beschleunigen sich mit Megawatt-Laden

Das Segment 150–300 km hielt 2025 einen Anteil von 44,37 % im Markt für Elektro-Lkw, was städtische depotbasierte Einsatzzyklen widerspiegelt. Segmente über 500 km werden mit einem CAGR von 30,21 % steigen, gestützt durch Teslas Semi, das eine beeindruckende Langstreckenleistung erzielt und in kurzer Zeit an Prototyp-Hochkapazitätsstationen auf ein erhebliches Niveau aufgeladen wird; die Branche nimmt dies zur Kenntnis. Das Daimler-Volvo-Gemeinschaftsnetz hat mit Blick auf die Zukunft ehrgeizige Pläne für eine erhebliche Anzahl von Standorten in den nächsten Jahren. Ihre Stationen versprechen eine schnelle Aufladung für große Batteriepacks. Unterdessen füllt BYDs T7-Lkw mit einer für Kurzstreckenbetrieb geeigneten Reichweite strategisch die Nische für Anwendungen mit begrenzter Reichweite. Mit niedrigeren Investitionsausgaben wird er bei kleinen Unternehmen immer beliebter. In einem bahnbrechenden Schritt haben dynamische Drahtlos-Pilotprojekte wie Electreons Detroit-Korridor eine bemerkenswerte effektive Reichweitensteigerung durch induktive Energieübertragung demonstriert.

Wenn wir uns dem Ende des Jahrzehnts nähern, könnte die einst klare Reichweitenhierarchie zu verschwimmen beginnen. Dieser Wandel wird durch die Konvergenz energiedichter Chemien und Unterwegs-Laden angetrieben. Betreiber, die Batteriedegradation mit Standzeiten abwägen, werden wahrscheinlich eine Mischung aus Packgrößen innerhalb einheitlicher Flotten einsetzen. Diese Strategie adressiert nicht nur ihre betrieblichen Bedürfnisse, sondern unterstützt auch die vielfältigen Wachstumsvektoren des Marktes für Elektro-Lkw.

Nach Batteriekapazität: Megawattstunden-Packs gewinnen an Bedeutung

Packs mit 301–500 kWh erfassten 2025 einen Anteil von 38,71 % und balancierten Kosten und 400-km-Reichweite. Systeme über 500 kWh werden bis 2031 einen CAGR von 30,25 % verfolgen, da sich die Fernverkehrsökonomie rund um das Megawatt-Laden normalisiert. Daimlers großer LFP-Batteriepack bietet eine umfangreiche Reichweite und eine lange Lebensdauer. Im Gegensatz dazu bietet Teslas NMC-Pack eine größere Reichweite und unterstützt schnelles Aufladen in kurzer Zeit. Unterdessen nutzen städtische Transporter wie Rivians EDV-700 kleinere Batteriepacks, die es ihnen ermöglichen, moderate tägliche Schleifen effizient zu bewältigen.

Die Dynamik der Batteriechemie entwickelt sich ständig weiter. In naher Zukunft wird LFP voraussichtlich kosteneffizienter werden, was große Batteriepacks zu wettbewerbsfähigen Preisen verfügbar macht. Andererseits sind NMC-Packs für ähnliche Kapazitäten zwar teurer, aber ihre höhere Dichte ist vorteilhaft für Anwendungen, die Gewichtseffizienz erfordern. Eine umfassende Lebenszyklusgesamtkostenanalyse zeigt, dass mit der Verbreitung fortschrittlicher Ladetechnologien größere Batteriepacks bevorzugt werden, was das Wachstum im Markt für Elektro-Lkw, insbesondere im Fernverkehrssegment, antreibt.

Nach Motorarchitektur: Mehrmotor-Systeme ermöglichen Geländeleistung

Doppelmotor-Konfigurationen hielten 2025 einen Umsatzanteil von 42,38 % und lieferten ausgewogenes Drehmoment über Achsen sowie 8–12 % Gewinne bei der regenerativen Effizienz. Drei- und Viermotor-Konfigurationen werden einen CAGR von 30,31 % verzeichnen, angeführt von Bau- und Bergbauflotten, die Torque Vectoring benötigen. Rivians kommerzieller Viermotor-Pickup, der hohe Pferdestärken liefert, bewältigte erfolgreich steile Steigungen bei Tests in Pilotbergwerken. Unterdessen kann Volvos FM Electric, ausgestattet mit einer Dreimotor-Variante, herausfordernde Anfahrwinkel bewältigen und positioniert sich damit als erste Wahl für Steinbruchbetriebe. Für kostensensible leichte Lkw und Transporter bleibt eine Einmotor-Architektur eine praktische Option. Während eine Mehrmotor-Konfiguration den Aufkleberpreis leicht erhöhen kann, bietet sie erhebliche Einsparungen durch reduzierten Reifenverschleiß auf unbefestigten Straßen, was zu einer relativ kurzen Amortisationszeit führt.

Durch den Wechsel zur unabhängigen Radsteuerung haben Traktionsalgorithmen und vorausschauende Wartung deutliche Verbesserungen erfahren. Dies stärkt nicht nur die Wettbewerbsfähigkeit in Geländeszenarien, sondern erweitert auch die potenziellen Anwendungen für Elektro-Lkw im Markt.

Geografische Analyse

Im Jahr 2025 hielt Europa mit 36,77 % einen erheblichen Anteil am Markt für Elektro-Lkw, unterstützt durch die einheitlichen Compliance-Signale von Euro 7 und dem CO₂-Rahmen der EU. Bis Ende des Jahres hatten Deutschland, Frankreich und die Niederlande erhebliche Fortschritte bei der Installation von Hochleistungsladegeräten erzielt und eine angemessene Abdeckung für Modelle wie den eActros 600 und FH Electric sichergestellt. Norwegens Maßnahmen, einschließlich Mautbefreiungen und teilweiser Finanzierung der Kaufpreise, steigerten die Einführung emissionsfreier Lkw erheblich, die einen bemerkenswerten Teil der Neuzulassungen ausmachten. Im Gegensatz dazu stand das Vereinigte Königreich vor Herausforderungen bei der Depot-Elektrifizierung aufgrund verlängerter Netzanschlusszeiten, was den Übergang für große Flotten trotz der Verfügbarkeit starker Anreize verlangsamte.

Asien-Pazifik, angetrieben durch Chinas groß angelegte Einführung von Elektro-Lkw im Rahmen seines regulatorischen Rahmens und seiner Subventionsprogramme, entwickelt sich zu einem starken Konkurrenten Europas in Bezug auf das Volumen. Japans erhebliche Investitionen in die Wasserstoffinfrastruktur unterstützen Hinos Brennstoffzellen-Entwicklungspläne. Unterdessen verlangsamte sich Indiens Dynamik nach dem Auslaufen seines Subventionsprogramms, da die Kosten für Elektro-Lkw erheblich höher blieben als Diesel-Alternativen. In Australien finanzierten staatliche Initiativen die Installation von Depot-Ladegeräten und erleichterten Pilotprojekte für den zwischenstaatlichen Frachtbetrieb.

Nordamerika profitiert von föderalen Anreizen und staatlichen Vorschriften, die in den kommenden Jahren einen höheren Anteil emissionsfreier Lkw-Verkäufe vorschreiben. Teslas Lieferung von Elektro-Lkw an große Unternehmen verdeutlichte die Kostenvorteile dieser Fahrzeuge in Bezug auf Energieeffizienz. Kanadas finanzielle Anreize haben auch die Einführung von Elektro-Lkw auf wichtigen Logistikrouten gefördert. Der Nahe Osten und Afrika verzeichnet bis 2031 den schnellsten CAGR von 30,23 % im Markt für Elektro-Lkw, angetrieben durch Großaufträge und ehrgeizige Regierungsziele für emissionsfreie Nutzfahrzeugflotten. Südafrika testet batteriebetriebene Lkw im Bergbaubetrieb, trotz potenzieller Herausforderungen durch vorgeschlagene Importzölle. In Südamerika prägen politische Unterschiede den Markt: Brasiliens Steuerpolitik hat die Fahrzeugpreise erhöht, während Chiles Finanzierung für Bergbauflotten die Einführung in der Region beschleunigt.

Wettbewerbslandschaft

In den letzten Jahren haben Daimler Truck, Volvo Group, PACCAR und Scania einen erheblichen Anteil der batterie-elektrischen Einheitenverkäufe in Europa und Nordamerika dominiert und dabei ihre etablierten Händlernetzwerke und konzerneigenen Finanzierungsarme genutzt. Unterdessen streben Tesla, Nikola und Rivian nach vertikaler Integration, mit dem Ziel, Packkosten zu senken und Erkenntnisse aus Ladedaten zu nutzen. In einem strategischen Schritt gründeten Daimler und Volvo ein Gemeinschaftsunternehmen zur Installation einer erheblichen Anzahl von Megawatt-Ladegeräten innerhalb weniger Jahre und legten damit den Grundstein für ein proprietäres Ökosystem vor potenziellen Drittanbietern. Electreons Pilotprojekt in Detroit demonstrierte kontinuierliche Energieübertragungsfähigkeiten und deutete auf die Zukunft dynamischer Ladegeschäftsmodelle hin.

Kürzlich haben chinesische Akteure BYD und Foton erhebliche Fortschritte in Nordamerika gemacht, ein beachtliches Volumen an Lkw eingeführt und durch ihre integrierten Batterielieferketten wettbewerbsfähige Preise angeboten. Das Rennen um den technologischen Vorsprung konzentriert sich auf Packchemie und Wärmemanagement, wobei zahlreiche Patente in den Vereinigten Staaten für Batteriekühlung, Megawatt-Steckverbinder und regenerative Algorithmen erteilt wurden. Kleinere Unternehmen wie Quantron und Hyliion nutzen die Nachrüstung von Diesel-Fahrgestellen auf Elektro- oder Hybridmodelle, was sie zu einem Bruchteil der Kosten von Neubauten erreichen, und richten ihren Blick auf Flotten in Märkten, in denen Subventionen zurückgehen.

Es gibt eine klare strategische Kluft: Traditionelle Originalhersteller mit ihrem anlagenintensiven Ansatz stützen sich auf Händlernetzwerke, während agile, anlagenleichte Disruptoren Daten für verbesserte Routenplanung und Betriebszeit nutzen. Der Fußabdruck von Wasserstoff bleibt begrenzt; Nikola schaffte es kürzlich, eine kleine Anzahl von Einheiten zu versenden und sucht trotz erheblicher Barreserven zusätzliches Kapital, um seine Ambitionen zu finanzieren. Da politische Fristen näher rücken, wird sich die Wettbewerbslandschaft intensivieren, Innovation vorantreiben und die Zukunft des Marktes für Elektro-Lkw gestalten.

Marktführer in der Elektro-Lkw-Branche

BYD Auto Co. Ltd.

Daimler Truck Holding AG

Dongfeng Motor Corporation

Groupe Renault

Volvo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Dongfeng stellte die Elektro-Lkw GX, KC PRO und KC PLUS für Südostasien vor und betonte die Kompatibilität mit dem Schnellladen der regionalen Depotinfrastruktur.

- Januar 2025: Ein schwerer 600-kWh-Lkw für den Fernverkehr erzielte eine zertifizierte Reichweite von 500 km und signalisierte damit die Bereitschaft der Originalhersteller für die Elektrifizierung des Regionalfrachtverkehrs.

Berichtsumfang des globalen Marktes für Elektro-Lkw

Der Umfang des Berichts umfasst Antriebsart (BEV, FCEV und PHEV), Lkw-Typ (leicht, mittel, schwer und Sattelzug), Anwendung (Logistik, Kommunal, Bau, Einzelhandel und Versorgung), Reichweite, Batteriekapazität, Motorarchitektur und Geografie.

| Batterie-Elektrisch (BEV) |

| Brennstoffzellen-Elektrisch (FCEV) |

| Plug-in-Hybrid (PHEV) |

| Leichter Lkw (bis zu 3,5 t zulässiges Gesamtgewicht) |

| Mittelschwerer Lkw (3,6–12 t) |

| Schwerer Lkw (mehr als 12 t) |

| Sattelzug |

| Logistik und Paketzustellung |

| Kommunale Dienste (Abfall, Straßenreinigung) |

| Bau und Bergbau |

| Einzelhandel und Lieferung von schnelldrehenden Konsumgütern |

| Versorgung und sonstige Industrie |

| Weniger als 150 km |

| 150–300 km |

| 301–500 km |

| Mehr als 500 km |

| Weniger als 150 kWh |

| 150–300 kWh |

| 301–500 kWh |

| Mehr als 500 kWh |

| Einmotor |

| Doppelmotor |

| Drei-/Viermotor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Schweden | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Israel | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Übriger Naher Osten und Afrika |

| Nach Antriebsart | Batterie-Elektrisch (BEV) | |

| Brennstoffzellen-Elektrisch (FCEV) | ||

| Plug-in-Hybrid (PHEV) | ||

| Nach Lkw-Typ | Leichter Lkw (bis zu 3,5 t zulässiges Gesamtgewicht) | |

| Mittelschwerer Lkw (3,6–12 t) | ||

| Schwerer Lkw (mehr als 12 t) | ||

| Sattelzug | ||

| Nach Anwendung | Logistik und Paketzustellung | |

| Kommunale Dienste (Abfall, Straßenreinigung) | ||

| Bau und Bergbau | ||

| Einzelhandel und Lieferung von schnelldrehenden Konsumgütern | ||

| Versorgung und sonstige Industrie | ||

| Nach Reichweite | Weniger als 150 km | |

| 150–300 km | ||

| 301–500 km | ||

| Mehr als 500 km | ||

| Nach Batteriekapazität | Weniger als 150 kWh | |

| 150–300 kWh | ||

| 301–500 kWh | ||

| Mehr als 500 kWh | ||

| Nach Motorarchitektur | Einmotor | |

| Doppelmotor | ||

| Drei-/Viermotor | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Schweden | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Übriger Naher Osten und Afrika | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst die Lkw-Kategorie.

- Fahrzeugaufbautyp - Dazu gehören mittelschwere Nutzfahrzeuge und schwere Nutzfahrzeuge

- Kraftstoffkategorie - Die Kategorie umfasst verschiedene Kraftstofftypen wie Benzin, Diesel, LPG (Flüssiggas), CNG (Erdgas), HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batteriefahrzeuge) und FCEV (Brennstoffzellenfahrzeuge)

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff umfasst rein elektrische Fahrzeuge oder Batteriefahrzeuge sowie Plug-in-Hybridfahrzeuge. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre gleichwertigen Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle rein elektrischen Fahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. Die Batterie von HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektro- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die erreicht wird, wenn Gas stark komprimiert wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft kombiniert wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Diesel-Hybrid-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie von HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schrägheck | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUVs bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und sind in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.