Größe und Marktanteil des israelischen Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

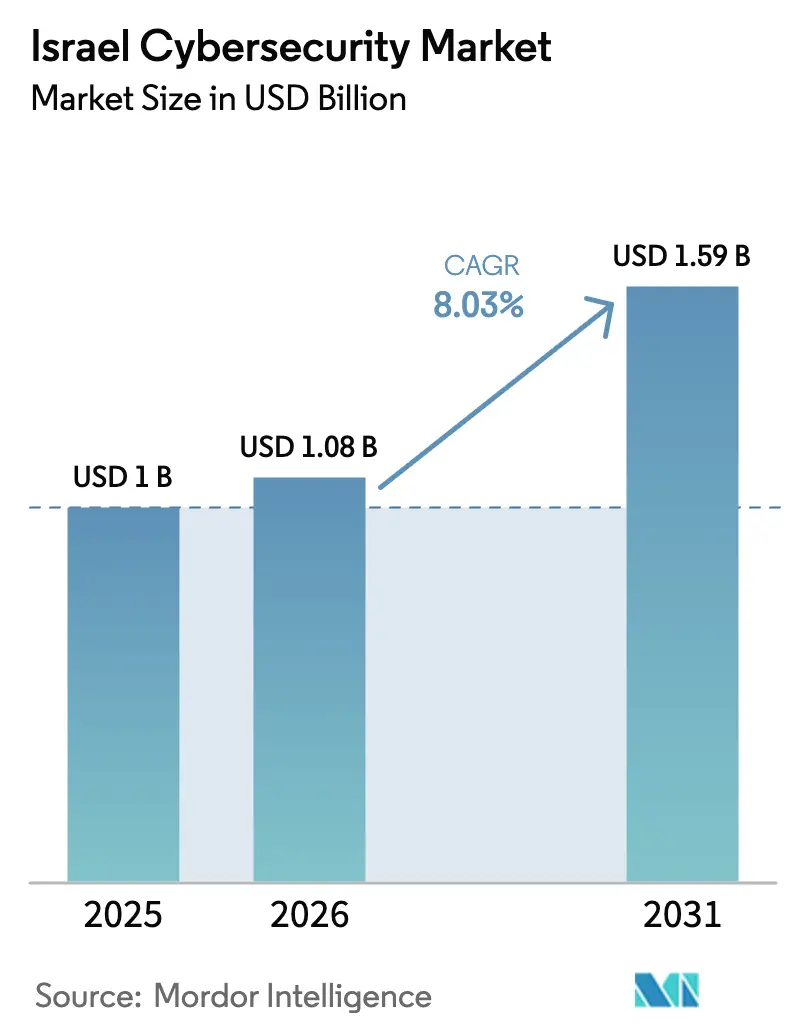

| Marktgröße im Basisjahr (2025) | 1.0 Milliarden US-Dollar |

| Marktgröße (2026) | 1.08 Milliarden US-Dollar |

| Marktgröße (2031) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

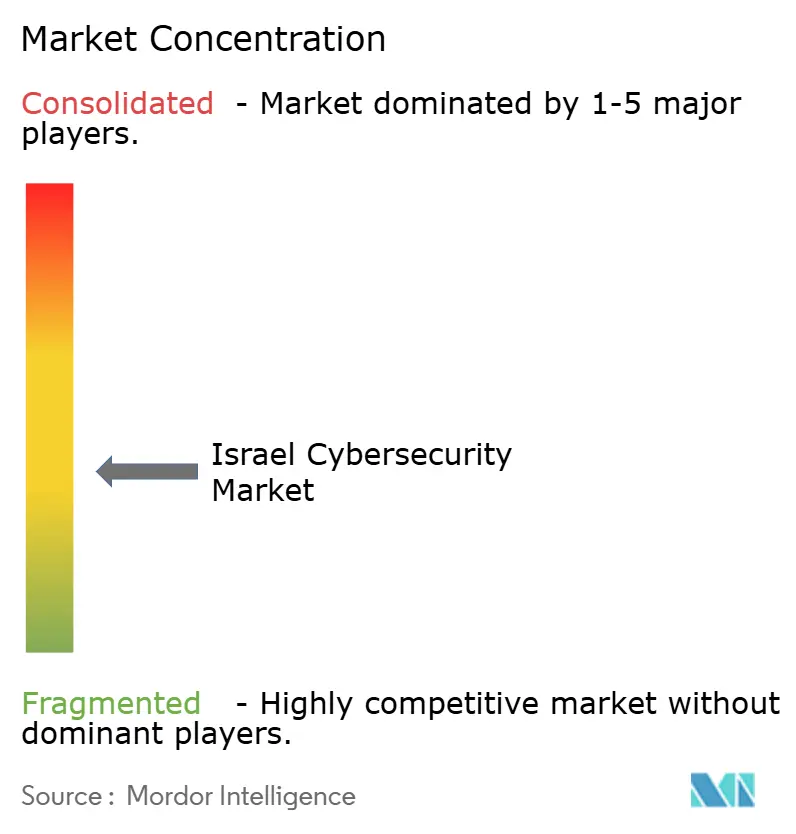

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des israelischen Cybersicherheitsmarkts wird voraussichtlich von 1,0 Milliarden USD im Jahr 2025 auf 1,08 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,03 % über den Zeitraum 2026–2031 einen Wert von 1,59 Milliarden USD erreichen. Das nationale Ökosystem behält seine Dynamik durch die Verbindung von Elitemilitärtalenten, erheblicher Risikokapitalfinanzierung und strengen regulatorischen Vorgaben, die Innovationen auf Schlachtfeldniveau konsequent in kommerzielle Produkte überführen. Nahezu 38 % der gesamten israelischen Technologieinvestitionen flossen im Jahr 2024 in die Cybersicherheit, was die Rolle des Sektors als wirtschaftliches Sicherheitsnetz unterstreicht, wenn makroökonomische Gegenwindbedingungen andere Branchen einschränken. Obligatorische Compliance-Programme unter der Leitung der Nationalen Cyberbehörde, die rasche Cloud-Einführung und ein Anstieg KI-gesteuerter Analysen sichern anhaltende Unternehmenskäufe, selbst wenn die Budgets anderswo enger werden. Eskalierende regionale Konflikte treiben die Nachfrage nach Echtzeit-Bedrohungserkennung weiter an, während staatliche Forschungs- und Entwicklungsanreize die Überführung akademischer Forschung in industrielle Plattformen beschleunigen. Insgesamt halten diese Kräfte den israelischen Cybersicherheitsmarkt auf einem steileren Wachstumspfad als die breitere lokale digitale Wirtschaft.

Wichtigste Erkenntnisse des Berichts

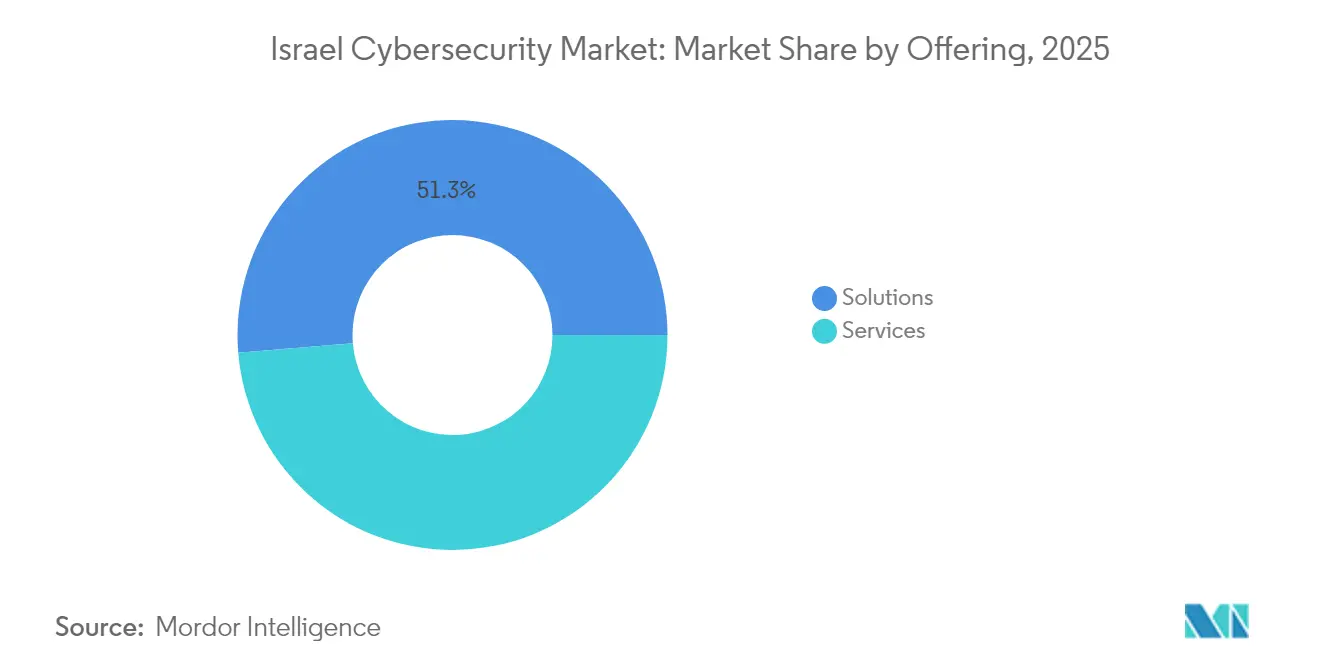

- Nach Angebot führten Lösungen mit einem Umsatzanteil von 51,32 % am israelischen Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,23 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 60,45 % am israelischen Cybersicherheitsmarkt auf On-Premise, während Cloud bis 2031 mit einer CAGR von 14,62 % voranschreitet.

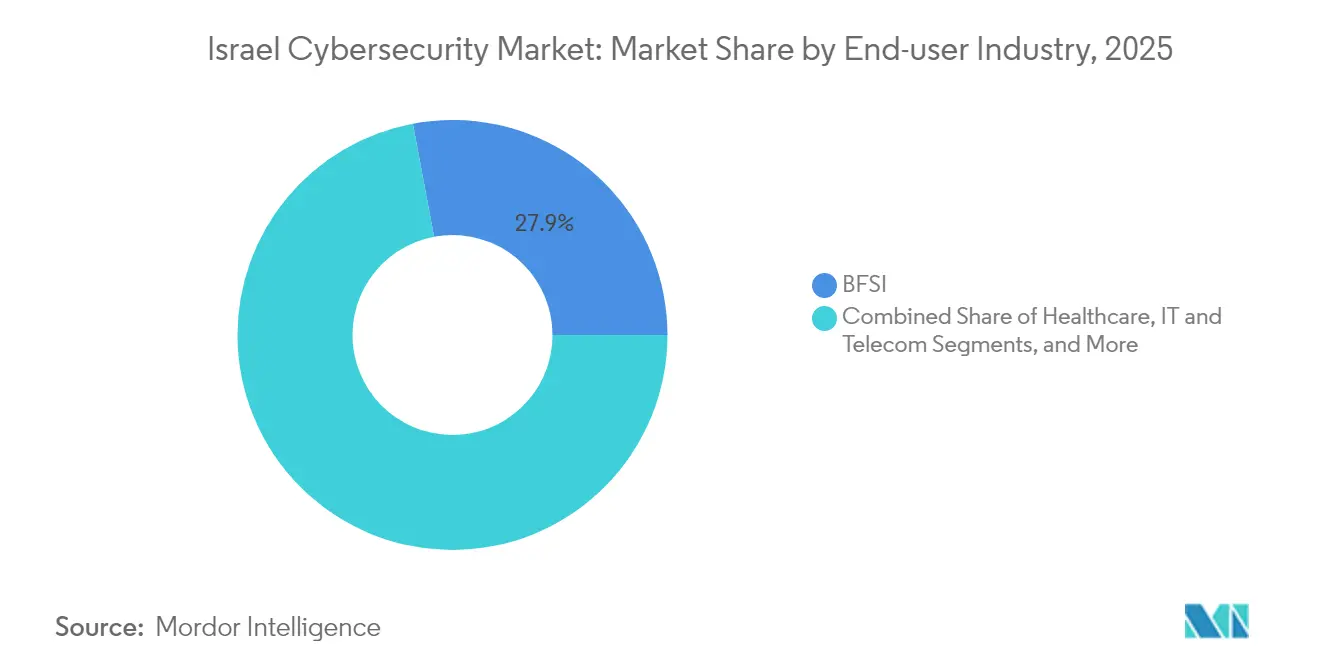

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Umsatzanteil von 27,95 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 8,14 % expandieren wird.

- Nach Unternehmensgröße der Endnutzer hielten Großunternehmen im Jahr 2025 einen dominanten Anteil von 70,55 % an der Größe des israelischen Cybersicherheitsmarkts, während KMU mit einer CAGR von 10,36 % bis 2031 das am schnellsten wachsende Segment darstellen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im israelischen Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance-Vorgaben der Nationalen Cyberbehörde | +1,9 | Landesweit (alle kritischen Infrastrukturstandorte) | Kurzfristig (≤ 2 Jahre) |

| Lebhaftes Start-up- und Risikokapitalumfeld | +1,6 | Start-up-Korridor Tel Aviv–Herzliya | Mittelfristig (2–4 Jahre) |

| Rasche Unternehmenseinführung von Cloud- und IoT-Plattformen | +1,3 | Unternehmensstandorte im Zentralbezirk | Mittelfristig (2–4 Jahre) |

| Geopolitische Spannungen als Treiber fortgeschrittener Bedrohungsaktivitäten | +1,0 | Nördliche und südliche Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Compliance-Anforderungen des exportorientierten Technologiesektors | +0,8 | Exportzentren im Großraum Tel Aviv | Mittelfristig (2–4 Jahre) |

| Staatliche Forschungs- und Entwicklungsanreize für Cyber-Innovation | +0,7 | CyberSpark Beersheba und akademische Zentren in Jerusalem | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Vorgaben der Nationalen Cyberbehörde

Die Nationale Cyberbehörde hat sektorweite Regeln eingeführt, die Echtzeit-Bedrohungsaustausch, standardisierte Vorfallsmeldung und kontinuierliche Überwachung für Behörden, BFSI und Betreiber kritischer Infrastrukturen vorschreiben und Organisationen zwingen, SIEM-, SOAR- und Identitätsplattformen in verkürzten Zeitrahmen zu modernisieren. Seit Oktober 2023 haben koordinierte Abwehrmaßnahmen rund 800 schwerwiegende Angriffe neutralisiert, was die zentral verwaltete „Cyber-Kuppel”-Strategie bestätigt und kurzfristige Ausgabensteigerungen verankert.

Lebhaftes Start-up- und Risikokapitalumfeld

Cybersicherheits-Start-ups sammelten im Jahr 2024 in 75 Transaktionen 4 Milliarden USD ein, was mehr als einer Verdoppelung der Gesamtsumme von 2023 entspricht und 38 % der gesamten Technologiefinanzierung ausmacht, darunter bedeutende Finanzierungsrunden für Wiz und Cyera. Serielle Unternehmer geben ihr Know-how in neue Unternehmen weiter, verkürzen die Markteinführungszyklen und schaffen Nischenprodukte in den Bereichen CNAPP, API-Sicherheit und industrielle IoT-Abwehr.

Rasche Unternehmenseinführung von Cloud- und IoT-Plattformen

Cloud-Bereitstellungen machen bereits mehr als die Hälfte der nationalen Sicherheitsausgaben aus und wachsen mit einer zweistelligen CAGR, da Unternehmen auf SaaS, Edge-Computing und Ökosysteme vernetzter Geräte umsteigen. Die Infinity-Plattform von Check Point verzeichnete in diesen Bereichen ein zweistelliges Wachstum, was den Appetit auf elastische, zentral verwaltete Abwehrlösungen widerspiegelt.

Geopolitische Spannungen als Treiber fortgeschrittener Bedrohungsaktivitäten

Regionale Konflikte erheben Israel zu einem Frontlabor, in dem hochentwickelte, staatlich unterstützte Bedrohungsakteure lokale Abwehrmechanismen auf die Probe stellen. Check Point verzeichnete im Jahr 2024 einen Anstieg der globalen Angriffe um 44 % im Jahresvergleich, wobei viele Angriffsvektoren gezielt auf israelische Behörden und kommerzielle Einrichtungen abzielten [1]Grace McDougal, „Check Point gibt neuen CEO bekannt und berichtet über starkes Q2 2024,” checkpoint.com. Dies beschleunigt das Kundeninteresse an automatisierter Reaktion, luftspaltgesicherten OT-Schutzmaßnahmen und KI-gesteuerter Anomalieerkennung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegender Fachkräftemangel im Bereich Cybersicherheit und Lohninflation | −1,3 | Arbeitsmarkt im Großraum Tel Aviv | Mittelfristig (2–4 Jahre) |

| Tool-Wildwuchs und Integrationskomplexität | −0,7 | Unternehmens-SOCs landesweit | Kurzfristig (≤ 2 Jahre) |

| Budgetbeschränkungen bei KMU infolge von Kapitalverknappung | −0,4 | Periphere Städte und Industrieparks | Kurzfristig (≤ 2 Jahre) |

| Schekel-Volatilität verteuert importierte Hardware | −0,3 | Technologie- und Fertigungskorridor Haifa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Fachkräftemangel im Bereich Cybersicherheit und Lohninflation

Rund 15 % der lokalen Stellen im Bereich Cybersicherheit sind unbesetzt; Spitzengehälter liegen zwei- bis dreimal über dem nationalen Technologiedurchschnitt, was Start-ups unter Druck setzt, Offshore-Entwicklungszentren in Osteuropa und Lateinamerika auszubauen. Verteilte Teams verlängern die Entwicklungszyklen und erhöhen das operationelle Risiko, was die Wachstumsaussichten des Sektors dämpft.

Tool-Wildwuchs und Integrationskomplexität

Das durchschnittliche israelische Unternehmen verwaltet mittlerweile mehr als 75 verschiedene Sicherheits-Tools, was das Richtlinienmanagement erschwert und blinde Flecken in der Angriffsfläche vergrößert. Anbieter verfolgen Akquisitionen und Plattformkonsolidierungen, um Kontrollen zu rationalisieren, aber Migrationsprojekte erzeugen kurzfristige Reibungsverluste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen behalten die Führung, Dienstleistungen beschleunigen sich

Lösungen erzielten 51,32 % des Umsatzes im Jahr 2025, da Unternehmen weiterhin Firewalls, Endpunkterkennung und Datenschutz-Suiten erneuerten. Die Ausgaben konzentrieren sich auf Zero-Trust-Netzwerkzugang, CNAPP und fortschrittliche EDR, wo israelisches Code-Erbe glänzt. Dienstleistungen werden jedoch voraussichtlich Lösungen mit einer CAGR von 11,23 % bis 2031 übertreffen, was die steigende Nachfrage nach verwalteter Erkennung, Vorfallsreaktion und kontinuierlicher Compliance-Überwachung widerspiegelt.

Plattformanbieter betten Beratungs- und Implementierungsdienstleistungen nun direkt in Abonnementpakete ein und fördern so hybride Umsatzmodelle. Die Inanspruchnahme von Vorfallsreaktions-Retainern stieg nach den Angriffen vom Oktober 2023 stark an, da Vorstände die Unvermeidlichkeit von Kompromittierungen akzeptierten. Israelische Beratungsunternehmen nutzen die Nähe zu Elitemilitäreinheiten, um Red-Team- und Bedrohungsjagd-Engagements anzubieten, die globale Konzerne für die Simulation von Angreifern suchen. Diese Mischung stellt sicher, dass Dienstleistungen die Dominanz reiner Lösungsangebote schrittweise untergraben werden, während die Anbieterbindung im gesamten israelischen Cybersicherheitsmarkt erhalten bleibt.

Nach Bereitstellungsmodus: Cloud-Dynamik nimmt zu

Die On-Premise-Bereitstellung behielt im Jahr 2025 einen Anteil von 60,45 %, angetrieben durch Arbeitslasten in den Bereichen Verteidigung, Energie und Zahlungsverkehr, die deterministische Latenz und Souveränitätskontrollen erfordern. Dennoch verzeichnen Cloud-Umgebungen eine CAGR von 14,62 % und fügen bis 2031 die meisten absoluten Dollarbeträge hinzu. Große Unternehmen übernehmen zunehmend Secure Access Service Edge (SASE) und Mikrosegmentierung, um die Richtliniendurchsetzung über Multi-Cloud-Umgebungen hinweg auszuweiten.

Check Points CloudGuard-Netzwerksicherheit meldet, dass 58 % seiner Bereitstellungen bei Fortune-1000-Kunden erfolgen, die eine konsistente Sicherheitslage über AWS, Azure und GCP hinweg anstreben. Für israelische KMU ermöglicht Cloud-First-Sicherheit unternehmensgerechte Abwehrlösungen ohne Hardware-Beschaffung, was OPEX-gesteuerte Modelle angesichts von Finanzierungsengpässen attraktiv macht. Folglich sind hybride Orchestrierungsschichten – die in der Lage sind, Kontrollen zwischen Rechenzentrum und öffentlicher Cloud umzuschalten – zu einem primären Bewertungsmaßstab in Anbieter-Shortlists im gesamten israelischen Cybersicherheitsmarkt geworden.

Nach Endnutzerbranche: BFSI führt, Gesundheitswesen gewinnt an Bedeutung

BFSI hielt im Jahr 2025 einen Umsatzanteil von 27,95 % und behauptete die Spitzenposition aufgrund strenger Leitlinien der Bank of Israel und sich weiterentwickelnder PSD2-ähnlicher Vorschriften. Betrugsanalyse, Transaktionsüberwachung und Verwaltung von Maschinenidentitäten bleiben gefragte Beschaffungsbereiche. Das Gesundheitswesen, das mit einer CAGR von 8,14 % wächst, profitiert von der Einführung von Telemedizin und neuen Datenschutzverpflichtungen, die Investitionen in Verschlüsselung, Asset-Management und PACS-Sicherheit erfordern.

Industrieunternehmen, die kritische Infrastrukturen verwalten, haben ihre Ausgaben ebenfalls beschleunigt, da die Nationale Cyberbehörde OT-Härtungsstandards durchsetzt. Anbieter wie Claroty nutzen das israelische ICS-Forschungserbe, um in Energie- und Wasserversorgungsunternehmen vorzudringen. Diese sektorale Diversifizierung, unterstützt durch obligatorische Compliance und Bedrohungsrealismus, sichert eine breit angelegte Nachfrage im gesamten israelischen Cybersicherheitsmarkt.

Nach Unternehmensgröße der Endnutzer: Großunternehmen dominieren, KMU gewinnen an Dynamik

Großunternehmen beherrschen 70,55 % der Ausgaben im Jahr 2025, was komplexe Angriffsflächen, regulatorische Prüfungen und budgetäre Stärke widerspiegelt. Diese Organisationen orchestrieren Multi-Plattform-Architekturen, die SIEM, SOAR, EDR und Bedrohungsintelligenz-Feeds umfassen, und pilotieren zunehmend KI-gestützte SOC-Automatisierung. Dennoch verzeichnen KMU eine CAGR von 10,36 % dank Abonnementpaketen, die fortschrittliche Erkennung unter vorhersehbaren monatlichen Gebühren verbergen.

Israelische Start-ups zielen auf dieses Segment mit leichtgewichtigen Agenten, automatisierten Richtlinienvorlagen und ergebnisbasierten Service-Level-Agreements ab. Beispielsweise verpackt das SaaS-Angebot des Identitätssicherheitsanbieters CyberArk die Aufzeichnung privilegierter Sitzungen in ein OpEx-freundliches Paket und senkt so die Einstiegshürden für mittelständische Finanz- und Gesundheitsdienstleister. Diese Demokratisierung verbreitert die Kundenbasis und unterstützt langfristiges Wachstum im gesamten israelischen Cybersicherheitsmarkt.

Geografische Analyse

Tel Aviv beherbergt weiterhin rund 70 % der Cybersicherheitsunternehmen und profitiert von dichten Risikokapitalnetzwerken, gemeinsamen Arbeitsbereichen und der unmittelbaren Nähe zu den Innovationsabteilungen globaler Banken. Die Clusterbildung ermöglicht einen raschen Talentaustausch und fördert informellen Wissensaustausch, was beschleunigte Proof-of-Concept-Zyklen vorantreibt. Viele multinationale Unternehmen siedeln hier regionale Forschungs- und Entwicklungszentren an, was den Talentpool weiter bereichert und inländischen Start-ups hochwertige Akquisitionswege bietet.

Beersheba, Heimat des CyberSpark-Campus, ist zu Israels industriellem Cyber-Knotenpunkt geworden. Die Verlagerung des Militärgeheimdienstes in die Negev-Stadt hat eine Crossover-Gemeinschaft geschaffen, in der akademische Forscher, Anbieter von industriellen Steuerungssystemen und Veteranen der Eliteeinheit 8200 an der OT-Anomalieerkennung zusammenarbeiten. Die Regierung fördert die südliche Expansion durch Steuervergünstigungen und Zuschüsse, verteilt die wirtschaftliche Aktivität und stärkt die nationale Widerstandsfähigkeit gegen konzentrierte physische Angriffe.

Jerusalem und Herzliya fungieren als ergänzende Mikro-Cluster. Jerusalem beherbergt Verschlüsselungs- und Quantensicherheitslabore, die mit der Hebräischen Universität verbunden sind, während Herzliya viele frühe SaaS-Start-ups beherbergt, die auf API- und Lieferkettensicherheit abzielen. Zusammen bilden diese Knotenpunkte ein geografisch diversifiziertes Innovationsnetzwerk, das nachhaltiges Exportwachstum unterstützt; israelische Anbieter leiten mittlerweile mehr als 70 % ihres Umsatzes ins Ausland, hauptsächlich nach Nordamerika und Europa, wo regulatorische Ähnlichkeiten den Markteintritt beschleunigen.

Wettbewerbslandschaft

Der israelische Cybersicherheitsmarkt beherbergt eine vielschichtige Mischung aus etablierten Unternehmen und aufstrebenden Wettbewerbern. CyberArk führt die Identitätssicherheit an, nachdem die Maschinenidentitätskontrollen von Venafi in seine Plattform für privilegierten Zugang integriert wurden, und ist damit in der Lage, sowohl menschliche als auch nicht-menschliche Anmeldeinformationen zu adressieren. Check Point bietet eine durchgängige Abdeckung vom Netzwerk bis zur Cloud und prognostiziert KI-gestützte Umsatzsteigerungen für 2025, nachdem die Analystenerwartungen für Q4 2024 übertroffen wurden.

Start-ups wie Wiz, das in Gesprächen mit Google mit 23 Milliarden USD bewertet wurde, verkörpern Israels Fähigkeit, Cloud-native Plattformen schnell zu skalieren [3]Rohan Goswami, „Google in Gesprächen zur Übernahme von Wiz für 23 Milliarden USD,” cnbc.com. Ihr Streben nach Hyperwachstum drängt etablierte Unternehmen zu Akquisitionsoffensiven; Tenables Kauf von Vulcan Cyber für 150 Millionen USD und Bitsights Kauf von Cybersixgill für 115 Millionen USD veranschaulichen die Schließung von Portfoliolücken mit dem Ziel, die Unternehmensrelevanz zu erhalten. Kleinere Spezialisten wie Radware (DDoS), Claroty (OT) und Cybereason (EDR) zielen auf verteidigbare Nischen ab, in denen einzigartige Telemetrie oder patentierte Heuristiken dauerhaften Vorteil verleihen.

Die Marktdynamik begünstigt die Konsolidierung, da Kunden integrierte Dashboards und einheitliche Richtlinien-Engines fordern. Dennoch sorgen niedrige Einstiegshürden für Software-Innovationen für kontinuierliche Fluktuation, wobei jährlich rund 30 neue Cybersicherheits-Start-ups gegründet werden. Infolgedessen balanciert die Wettbewerbslandschaft moderate Konzentration mit hoher Dynamik, hält Anbieter-Roadmaps in ständiger Bewegung und ermutigt globale Akteure, Israels Forschungs- und Entwicklungsökosystem für anorganisches Wachstum zu nutzen.

Marktführer der israelischen Cybersicherheitsbranche

CyberArk Software Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

Radware Ltd.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Cyberstarts, ein israelischer Risikokapitalfonds, hat einen Fonds in Höhe von 300 Millionen USD aufgelegt, um seinen Portfoliounternehmen bei der Gewinnung und Bindung von Cybersicherheitstalenten zu helfen.

- Juli 2025: Deutschland und Israel wollen eine gemeinsame Initiative zur Stärkung ihrer Verteidigungszusammenarbeit mit der Einrichtung einer „Cyber-Kuppel” starten.

- Januar 2025: Tenable hat das israelische Unternehmen für Expositionsmanagement Vulcan Cyber für 150 Millionen USD übernommen und damit Remediation-Orchestrierung zu seiner Plattform hinzugefügt.

- November 2024: Silverfort hat Rezonate übernommen, um den Cloud-Identitätsschutz über Multi-Cloud-Umgebungen hinweg auszuweiten.

Berichtsumfang des israelischen Cybersicherheitsmarkts

Cybersicherheit bezieht sich auf die Absicherung von Diensten, Produkten und Systemen, die innerhalb oder außerhalb einer Organisation intra- und internetverbunden sind. Diese Dienste ermöglichen die durchgängig sichere Übertragung von Daten und sensiblen Informationen und schützen die Interessen der Kunden vor potenziellen Cyberangriffen oder -bedrohungen. Dazu gehören verschiedene Lösungen, die Unternehmen für die On-Premise- und Cloud-Bereitstellung von Sicherheitsprodukten und -diensten anbieten.

Der israelische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienstleistungen [Professional Services und verwaltete Dienste]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professional Services |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professional Services | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der israelische Cybersicherheitsmarkt im Jahr 2026?

Die Größe des israelischen Cybersicherheitsmarkts beträgt im Jahr 2026 1,08 Milliarden USD und soll bis 2031 bei einer CAGR von 8,03 % einen Wert von 1,59 Milliarden USD erreichen.

Welches Segment wächst zwischen 2026 und 2031 am schnellsten?

Die Cloud-Bereitstellung führt das Wachstum mit einer CAGR von 14,62 % an, da Unternehmen Arbeitslasten auf Multi-Cloud- und Edge-Plattformen migrieren.

Warum ist Risikokapital so stark in der israelischen Cybersicherheit konzentriert?

Nationale Verteidigungsexpertise, erfahrene Gründer und nachgewiesener Exporterfolg zogen allein im Jahr 2024 4 Milliarden USD an – 38 % der gesamten israelischen Technologiefinanzierung.

Welche Rolle spielt die Nationale Cyberbehörde?

Die Behörde setzt Regeln für den Echtzeit-Bedrohungsaustausch und standardisierte Sicherheitskontrollen in kritischen Sektoren durch und treibt sofortige Upgrades bei SIEM-, SOAR- und Analyseplattformen voran.

Seite zuletzt aktualisiert am: