Größe und Marktanteil des griechischen Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

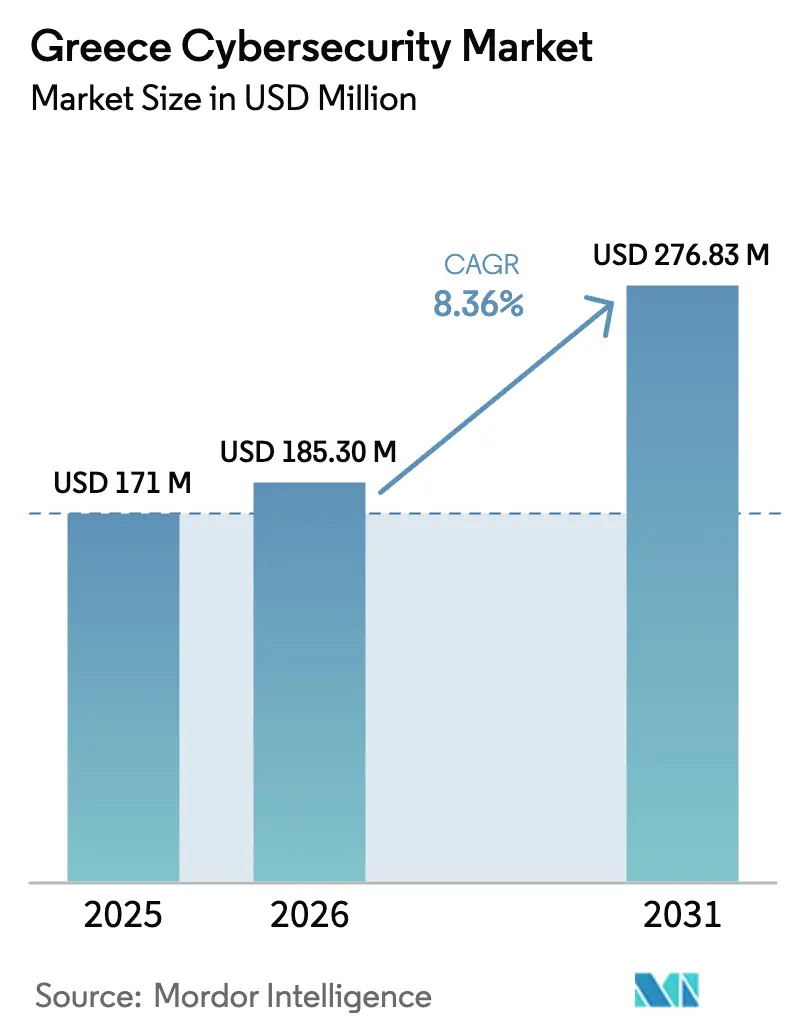

| Marktgröße im Basisjahr (2025) | 171.0 Millionen US-Dollar |

| Marktgröße (2026) | 185.3 Millionen US-Dollar |

| Marktgröße (2031) | 276.83 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des griechischen Cybersicherheitsmarktes von Mordor Intelligence

Die Größe des griechischen Cybersicherheitsmarktes wurde im Jahr 2025 auf 171,0 Millionen USD geschätzt und wird voraussichtlich von 185,3 Millionen USD im Jahr 2026 auf 276,83 Millionen USD bis 2031 wachsen, mit einem CAGR von 8,36 % während des Prognosezeitraums (2026–2031). Steigende Investitionen aus der EU-Aufbau- und Resilienzfazilität, die verbindliche Angleichung an die NIS2-Richtlinie im Rahmen des griechischen Gesetzes 5160/2024 sowie Microsofts Hyperscale-Rechenzentrumsregion im Wert von 1,0 Milliarden USD untermauern eine nachhaltige Nachfrage. Organisationen leiten nun 9 % ihrer gesamten IT-Budgets in den Bereich Sicherheit, während wöchentliche Vorfälle gegen maritime, Energie- und Telekommunikationsziele zunehmen und ein 900-prozentiger Anstieg der Angriffe im Schifffahrtsbereich seit 2017 die Risikobereitschaft neu kalibriert. Der Ausbau von Unterseekabelkorridoren, die Ägypten, Zypern und das griechische Festland verbinden, fördert Ausgaben für Netzwerksicherheit, und der Talentmangel treibt Managed Security Services als Standardbeschaffungsweg für mittelständische Unternehmen voran.

Wichtigste Erkenntnisse des Berichts

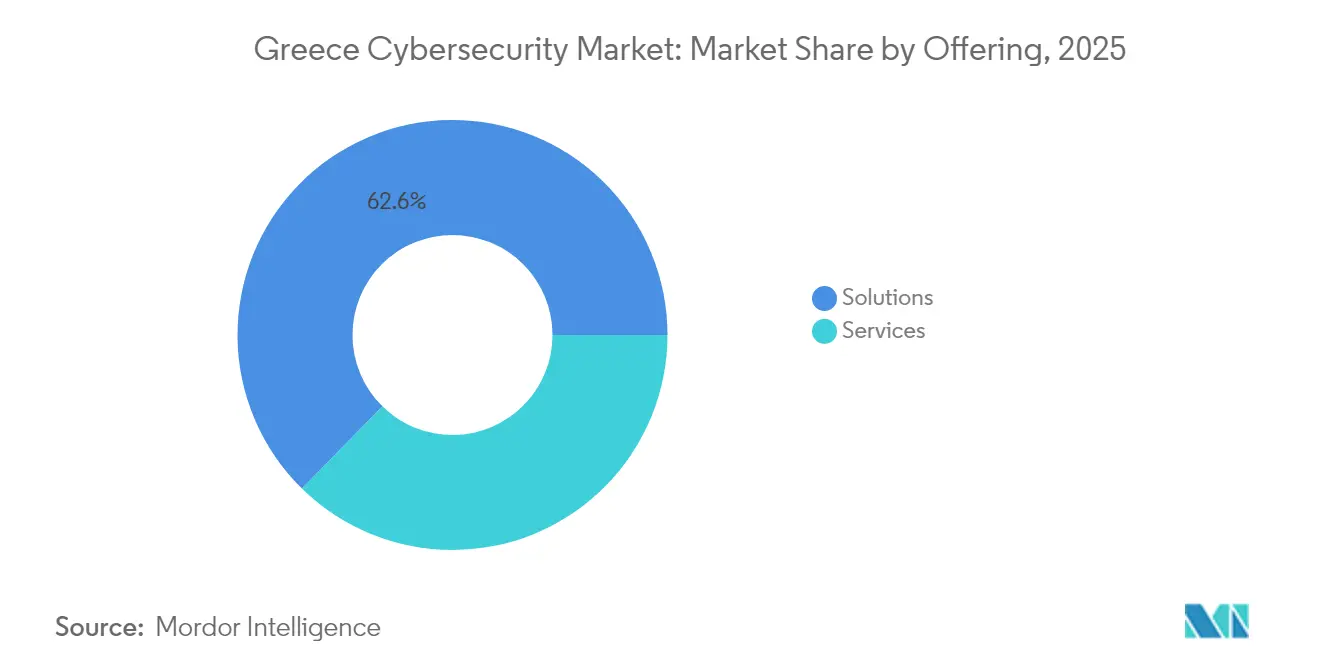

- Nach Angebot hielten Lösungen im Jahr 2025 einen Marktanteil von 62,65 % am griechischen Cybersicherheitsmarkt; Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 12,35 % wachsen.

- Nach Bereitstellungsmodus erfasste Cloud im Jahr 2025 56,85 % des Umsatzes, während On-Premise zurückbleibt; Cloud schreitet bis 2031 mit einem CAGR von 11,05 % voran.

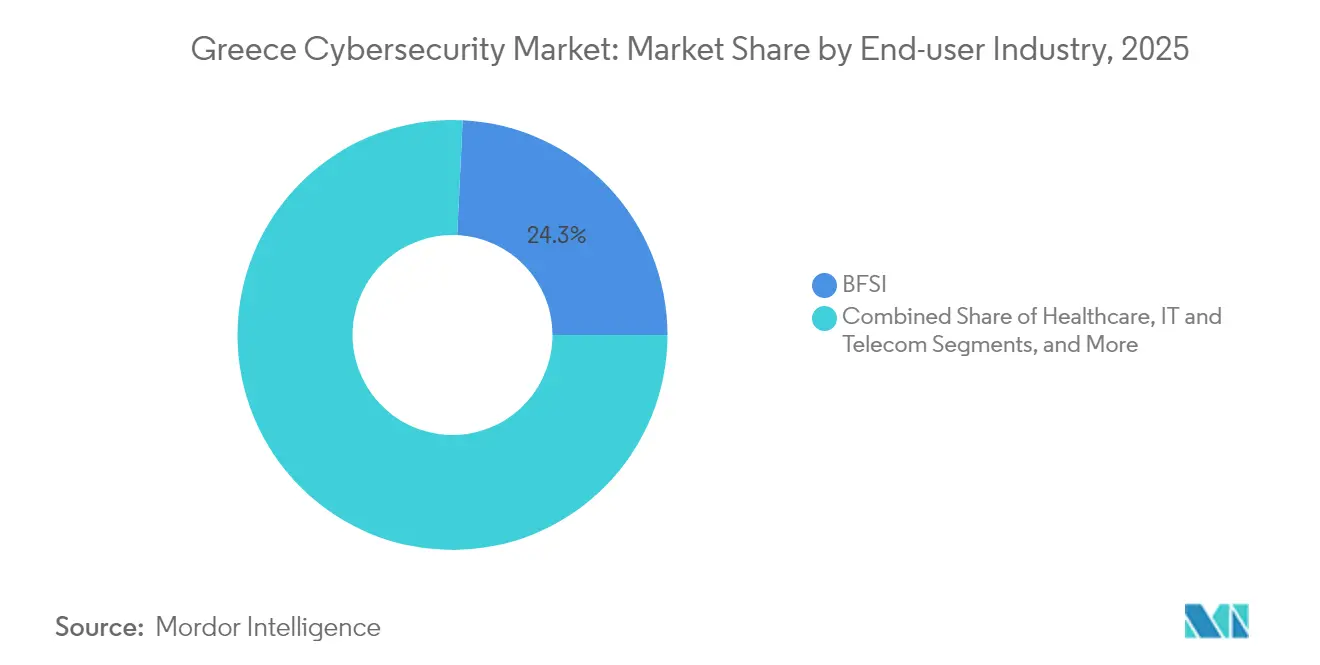

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 24,25 %, während das Gesundheitswesen voraussichtlich bis 2031 mit einem CAGR von 13,05 % expandieren wird.

- Nach Unternehmensgröße der Endnutzer beherrschten Großunternehmen im Jahr 2025 71,05 % der Größe des griechischen Cybersicherheitsmarktes, während KMU das höchste Wachstum mit einem CAGR von 13,55 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des griechischen Cybersicherheitsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbindliche Einhaltung von NIS2 und griechischem Gesetz 5160/2024 | +2.1% | Landesweit, mehr als 2.000 Einrichtungen | Mittelfristig (2–4 Jahre) |

| Zunahme ausgefeilter Angriffe auf kritische Infrastrukturen | +1.8% | Häfen von Piräus, Thessaloniki | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Migration im Rahmen des Plans "Griechenland 2.0" | +1.5% | Attica-Rechenzentrums-Cluster | Mittelfristig (2–4 Jahre) |

| EU-Wiederaufbaufonds-finanzierte Sicherheitsausgaben in BFSI und öffentlichem Sektor | +1.3% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Hyperscale-Rechenzentren | +1.0% | Spata, Koropi, Heraklion | Langfristig (≥ 4 Jahre) |

| Aufstieg als Telekommunikations-Kabelknotenpunkt in Südosteuropa | +0.8% | Kabellandesstationen auf Kreta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbindliche Einhaltung von NIS2 und griechischem Gesetz 5160/2024

Das griechische Gesetz 5160/2024, das im November 2024 in Kraft getreten ist, erweitert die Haftung von 400 kritischen Betreibern auf mehr als 2.000 wesentliche und wichtige Einrichtungen, verpflichtet zu 24-Stunden-Vorfallmeldungen und verhängt Bußgelder von bis zu 10 Millionen USD bei Nichteinhaltung. Die Verantwortlichkeit auf Vorstandsebene und obligatorische Risikobewertungen der Lieferkette veranlassen Unternehmen, integrierte Erkennungs- und Reaktionsplattformen, automatisierte Berichtswerkzeuge und Cyber-Governance-Beratung zu übernehmen. Die Nachfrage nach Bedrohungsjagd- und Schwachstellenmanagement-Dienstleistungen, die in der Lage sind, Resilienzprüfungen gegenüber der nationalen Cybersicherheitsbehörde nachzuweisen, wird stärker.

Zunahme ausgefeilter Cyberangriffe auf kritische Infrastrukturen

Staatlich geförderte Aktivitäten zielen nun auf Energie-Mikronetze, maritime Steuerungsnetzwerke und Kabellandesstationen ab, wobei große griechische Organisationen einen Anstieg der Angriffshäufigkeit von 10–20 % und durchschnittliche Verletzungskosten von 504.000 USD melden [1]Insurance Journal, "Griechische Solarfarmen setzen das Stromnetz Cyberrisiken aus," insurancejournal.com. Die 900-prozentige Eskalation maritimer Vorfälle seit 2017 zwingt Schiffsbetreiber dazu, die OT-Überwachung von Schiffen zu überarbeiten, während gemeinsame Bedrohungsintelligenz-Austauschsysteme, die Schifffahrt, Energie und Telekommunikationsbetreiber verbinden, als Normen zur Risikominderung entstehen.

Beschleunigte Cloud-Migration im Rahmen des digitalen Plans "Griechenland 2.0"

7,7 Milliarden USD, die für Griechenland 2.0 vorgesehen sind, beschleunigen 450 Workloads des öffentlichen Sektors in Richtung Cloud-Rechenzentren, die von Microsoft, Amazon Web Services und Google betrieben werden, und fördern die Übernahme von Identitätszugang, Verschlüsselung und Positionsmanagement. KMU-Gutscheine subventionieren die sichere SaaS-Einführung für 100.000 Unternehmen und erweitern die Massennachfrage nach Cloud-nativen Sicherheits-Frameworks.

EU-Wiederaufbaufonds-finanzierte Sicherheitsausgaben in BFSI und öffentlichem Sektor

Die griechische Umsetzung des Gesetzes zur digitalen operativen Resilienz (DORA) durch Gesetz 5193/2025 schreibt obligatorische Penetrationstests, Risikobewertungen von Drittparteien und kontinuierliche Überwachung für Banken und Versicherungen vor, die von der Bank von Griechenland beaufsichtigt werden. Parallele öffentliche Krankenhaus-Bildgebungsprojekte, die 2 Millionen jährliche Untersuchungen abdecken, erfordern Datenschutzkontrollen und stimulieren die sektorübergreifende Beschaffung einheitlicher Governance-, Risiko- und Compliance-Suiten (GRC).

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an Cybersicherheitsfachkräften | –1.4% | Technologiezentren Athen, Thessaloniki | Mittelfristig (2–4 Jahre) |

| Kostensensibilität der KMU gegenüber fortschrittlichen Werkzeugen | –0.9% | Landesweit, 99 % der Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überschneidungen verursachen Ermüdung | –0.6% | Mehrsektorige Einrichtungen | Mittelfristig (2–4 Jahre) |

| Veraltete OT in Schifffahrt und Energie | –0.7% | Häfen von Piräus, Thessaloniki | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Cybersicherheitsfachkräften

Griechenland wird bis 2030 bis zu 400.000 zusätzliche Technologiefachkräfte benötigen, wobei 32 % der Unternehmen Sicherheitsstellen nicht besetzen können, da die Lohninflation die Budgets übersteigt [2]ENISA, "Mangel an Cybersicherheitsfachkräften in der EU," enisa.europa.eu. MSSPs erhöhen Vertragspauschalen, und Universitäten beeilen sich, Lehrpläne zu harmonisieren, aber die Angebots-Nachfrage-Lücke bleibt bestehen, was die Expansion interner SOC-Kapazitäten einschränkt.

Kostensensibilität der KMU gegenüber fortschrittlichen Sicherheitswerkzeugen

Achtzehn Prozent der griechischen KMU verfügen über keinerlei Cybersicherheitskontrollen, und 44 % verlassen sich ausschließlich auf Antivirenprogramme, wobei sie Finanzierungs- und Fachwissenlücken anführen. Obwohl das EU-Gutscheinprogramm die Beschaffungskosten ausgleicht, schränken unbekannte Ausschreibungsregeln und begrenzte technische Mitarbeiter die Inanspruchnahme ein und verlängern die Verkaufszyklen für Lösungen auf Unternehmensebene.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Beschleunigung der Dienstleistungen übertrifft die Reife der Lösungen

Lösungen trugen im Jahr 2025 62,65 % zum Umsatz bei, da Unternehmen Basiskontrollen für die NIS2-Angleichung einrichteten. Dienstleistungen sind zwar kleiner, skalieren jedoch mit einem CAGR von 12,35 %, was die Abhängigkeit von externen Spezialisten zur Überbrückung des Talentdefizits widerspiegelt. Anwendungs- und Cloud-Sicherheits-Suiten werden in neu errichteten Attica-Rechenzentren übernommen, während Identitätszugriffswerkzeuge bei Remote-Belegschaften an Zugkraft gewinnen.

Das Wachstum von Professional Services und Managed Services wird durch Architekturüberprüfungen, Reaktionspauschalen bei Vorfällen und regulatorische Lückenbewertungen untermauert. Anbieter wie KPMG Griechenland bündeln NIS2-, DORA- und ISO-27001-Bereitschaft in Festpreis-Aufträgen und positionieren Dienstleistungen als den am schnellsten wachsenden Umsatzstrom innerhalb des griechischen Cybersicherheitsmarktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die Infrastrukturtransformation

Cloud hielt im Jahr 2025 einen Anteil von 56,85 % und dehnt sich bis 2031 mit einem CAGR von 11,05 % aus, was Hyperscale-Fazilitätsinvestitionen von 5,0 Milliarden USD durch Microsoft, Digital Realty und AWS widerspiegelt. Hybridmodelle erfassen Versorgungsunternehmen und BFSI-Einrichtungen, die Legacy-Mainframes On-Premise behalten müssen, aber neue Workloads in der Cloud modularisieren.

Das griechische Gesetz 5069/2023 vereinfacht die Flächennutzungsplanung für Rechenzentren über 10 MW und löst einen Cluster in der Nähe von Spata aus. Edge-Computing-Knoten entlang der Kabellandesstationen von Unterseekabeln schaffen mikrosegmentierte Sicherheitsperimeter. On-Premise-Bereitstellungen bleiben für luftgespaltene maritime und Energie-OT unerlässlich, aber die Entwicklungsrichtung begünstigt SaaS- und Infrastructure-as-Code-Sicherheitsdisziplinen, die den griechischen Cybersicherheitsmarkt untermauern.

Nach Endnutzerbranche: Gesundheitswesen-Boom fordert BFSI-Führung heraus

BFSI kontrollierte im Jahr 2025 24,25 % des Umsatzes, verankert in der Karten-Betrugsanalytik und der Modernisierung des Kernbankwesens. DORA macht kontinuierliche Penetrationstests und Lieferkettenprüfungen obligatorisch und erhält so die Ausgaben. Das Gesundheitswesen, das durch den Bildgebungs-Rollout von AGFA HealthCare in 37 Krankenhäusern angekurbelt wurde, verzeichnet den schnellsten CAGR von 13,05 %, da Regeln zur Vertraulichkeit von Patientendaten Verschlüsselungs- und IAM-Projekte vorantreiben.

Energiebetreiber investieren, um Schwachstellen in Aufdach-Solaranlagen zu neutralisieren, während die Schifffahrtsgemeinschaft Firewalls für Schiffskommunikationen vor den IMO-Cyber-Fristen einführt. Einzelhandels- und Fertigungsaktivitäten sind bescheiden, aber beschleunigen sich, da KMU Gutscheinmittel nutzen und so die Nachfrageprofile innerhalb des griechischen Cybersicherheitsmarktes weiter verbreitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: Wachstumspotenzial der KMU übertrifft die Stabilität von Großunternehmen

Großunternehmen machten im Jahr 2025 71,05 % der Ausgaben aus und nutzten tiefere Budgets und ausgereifte Governance-Strukturen. KMU werden sie jedoch mit einem CAGR von 13,55 % übertreffen, katalysiert durch vereinfachte Sicherheit-als-Dienstleistung-Pakete und subventionierte Cloud-Migrationen.

Der Talentengpass ist für kleinere Unternehmen ohne Vollzeit-CISOs besonders akut und veranlasst MSSP-Partnerschaften für eine 24×7-Überwachung. Staatlich unterstützte Dashboards wie SMESEC liefern einheitliche Risikoansichten, etablieren Best-Practice-Baselines und erweitern den Kundenzulauf für den griechischen Cybersicherheitsmarkt.

Geografische Analyse

Attica verankert den inländischen Markt, da Microsoft, AWS und Digital Realty Multi-Verfügbarkeitszonen-Campusse in der Nähe von Spata und Koropi errichten und ein lokales Ökosystem von SOC-Anbietern, Compliance-Beratern und Start-ups entfachen. Die nationale Cybersicherheitsbehörde und führende Integratoren Space Hellas und Uni Systems betreiben ihre Hauptsitze in Athen und sichern öffentliche NIS2-Einführungen.

Der Campus von Heraklion auf Kreta und die ägyptische Landverbindung über Port Said erheben die Insel zu einem mediterranen Kabelknotenpunkt, was mehrschichtige Netzwerksicherheits-Gateways und souveräne Daten-Governance-Kontrollen erfordert. Thessaloniki beherbergt einen sekundären Innovationspol, der mit der Aufdach-Solar-Forschung und -Entwicklung verbunden ist, wo Demonstrationen von Fernangriffen auf Photovoltaikanlagen Netzschutzpiloten in den Energiezonen des Festlandes auslösen.

Das regionale Exportpotenzial wächst, da Balkan-Nachbarn EU-konforme Rahmenbedingungen suchen. Das Pharos-KI-Supercomputing-Programm und die DAEDALUS-Initiative positionieren Griechenland als regionalen Forschungs- und Entwicklungsknotenpunkt und locken grenzüberschreitende Vorhaben an, wodurch der griechische Cybersicherheitsmarkt als Sicherheitsknotenpunkt in Südosteuropa gestärkt wird.

Wettbewerbslandschaft

Globale Anbieter – IBM, Cisco, Microsoft, Fortinet und Palo Alto Networks – bedienen Großunternehmen mit Full-Stack-Plattformen, die XDR-, SASE- und Zero-Trust-Toolkits kombinieren. Ihre Skalierungsvorteile umfassen globale Bedrohungsintelligenz-Feeds und lokale PoP-Abdeckung in Athener Rechenzentren.

Inländische Integratoren wie Space Hellas (78,9 Millionen USD Umsatz im ersten Halbjahr 2024) und Uni Systems nutzen nativen Sprachsupport, EU-Fonds-Erfahrung bei Ausschreibungen und verankerte Bindungen im öffentlichen Sektor, um NIS2- und DORA-Compliance-Projekte zu sichern. Hybride Allianzen entstehen: Space Hellas vertreibt Cisco SecureX, während Uni Systems Microsoft Sentinel für das Managed Detection integriert.

Dienstleistungsorientierte Unternehmen – EY, KPMG, Accenture – differenzieren sich durch Governance-Beratung, da der Talentmangel zunimmt, und bepreisen Pauschalverträge zu Premiumtarifen. Maritime Start-ups entstehen, darunter Optima Cyber, die operative Technologie-Nischen adressieren. Die moderate Mischung aus lokalen und globalen Anbietern hält den griechischen Cybersicherheitsmarkt mäßig konzentriert, aber wettbewerbsfähig.

Marktführer der griechischen Cybersicherheitsbranche

IBM Corporation

Fortinet Inc.

Cisco Systems, Inc.

Check Point Software Technologies Ltd.

Palo Alto Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die Europäische Kommission erhöhte die Forschungs- und Entwicklungsfinanzierung für Cybersicherheit 2025 auf 90,5 Millionen USD, mit Priorität auf KI-gesteuerter Abwehr und Post-Quanten-Kryptografie.

- April 2025: Griechenland stellte die Aufrüstungsinitiative Agenda 2030 im Wert von 27,0 Milliarden USD vor und integrierte Cyber-Abwehr in das Programm Schild des Achilles.

- März 2025: Optima Shipping Services startete Optima Cyber gemeinsam mit TicTac Cyber Security und Crimelab zur Absicherung inländischer Flotten.

- Oktober 2024: Vodafone Greece und ELIAMEP präsentierten bürgerorientierte Cybersicherheitsvorschläge bei der nationalen Cybersicherheitsbehörde auf dem Wirtschaftsforum von Delphi.

Berichtsumfang des griechischen Cybersicherheitsmarktes

Cybersicherheitslösungen helfen Organisationen dabei, Cyberbedrohungen zu überwachen, zu melden und ihnen entgegenzuwirken, um die Vertraulichkeit von Daten zu wahren. Es wird erwartet, dass die Übernahme von Cybersicherheitslösungen im Einklang mit der steigenden Internetdurchdringung in Entwicklungs- und Industrieländern zunimmt. Der Bedarf an Cybersicherheit hat zugenommen, da in der heutigen Welt jedes System mit dem Internet verbunden ist, was Daten für Cyberkriminelle leichter zugänglich macht.

Der griechische Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [Professional Services und Managed Services]), nach Bereitstellungsmodus (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzervertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professional Services |

| Managed Services |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der griechische Cybersicherheitsmarkt derzeit und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf 185,3 Millionen USD geschätzt und wird voraussichtlich bis 2031 276,83 Millionen USD erreichen, mit einem registrierten CAGR von 8,36 %.

Welches Segment wächst schneller – Lösungen oder Dienstleistungen?

Dienstleistungen sind das am schnellsten wachsende Segment mit einem CAGR von 12,35 % bis 2031 und übertreffen damit das Lösungssegment, das derzeit den größeren Umsatzanteil hält.

Warum gewinnt Cloud-Bereitstellung in Griechenland an Dynamik?

5,0 Milliarden USD an Hyperscale-Rechenzentrumsinvestitionen von Microsoft, Digital Realty und AWS, gekoppelt mit dem digitalen Transformationsprogramm Griechenland 2.0, treiben einen CAGR von 11,05 % für Cloud-basierte Sicherheit voran.

Wie wirkt sich die NIS2-Compliance auf griechische Organisationen aus?

Das griechische Gesetz 5160/2024 erweitert Cybersicherheitsverpflichtungen auf mehr als 2.000 Einrichtungen, schreibt 24-Stunden-Meldepflichten bei Datenschutzverletzungen vor und verhängt Bußgelder von bis zu 10 Millionen USD, was die Nachfrage nach automatisierten Erkennungs- und Reaktionswerkzeugen beschleunigt.

Seite zuletzt aktualisiert am: