Marktgröße und Marktanteil für industrielle Cybersicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 99.57 Milliarden US-Dollar |

| Marktgröße (2031) | 157.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.63% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Cybersicherheit von Mordor Intelligence

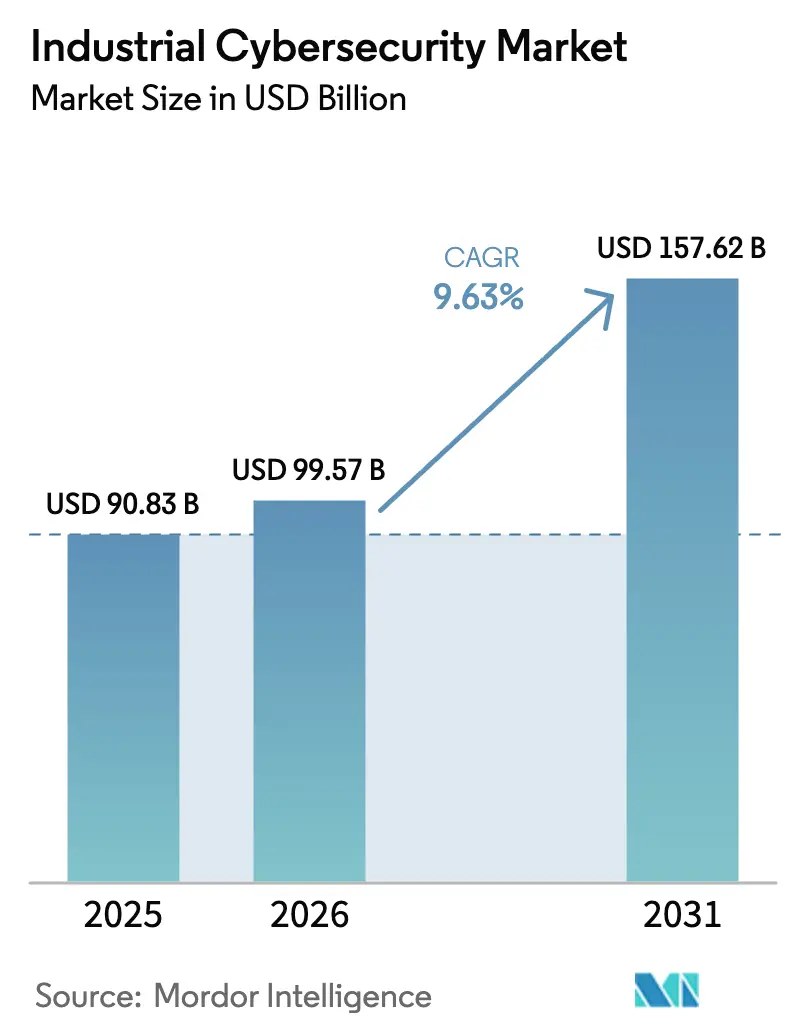

Die Marktgröße für industrielle Cybersicherheit wird voraussichtlich von 90,83 Milliarden USD im Jahr 2025 auf 99,57 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,63 % über den Zeitraum 2026–2031 157,62 Milliarden USD erreichen. Die rasche OT/IT-Konvergenz, eskalierende Ransomware-Kampagnen und eine wachsende Anzahl von IIoT-Geräten weiten die Bedrohungslandschaft aus und treiben ein anhaltendes Budgetwachstum in anlagenintensiven Sektoren voran. Die obligatorische Ausrichtung an Rahmenwerken wie NIS 2 und IEC 62443 verschärft die Governance-Anforderungen, während Cloud-zentrierte Sicherheitsarchitekturen und Zero-Trust-Prinzipien perimeterbasierte Abwehrmechanismen verdrängen. Eine verstärkte Fusionsaktivität unter OEMs, reinen Cybersicherheitsanbietern und Cloud-Anbietern verändert die Wettbewerbsdynamik, da Anbieter darum wetteifern, industrielles Domänenwissen mit fortschrittlicher Analytik und KI-gesteuerter Erkennung zu verbinden. Die Nachfrage nach Dienstleistungen übertrifft den Lizenzverkauf, da Unternehmen verwaltete Unterstützung suchen, um anhaltende OT-spezifische Talentmangel auszugleichen und komplexe Compliance-Anforderungen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

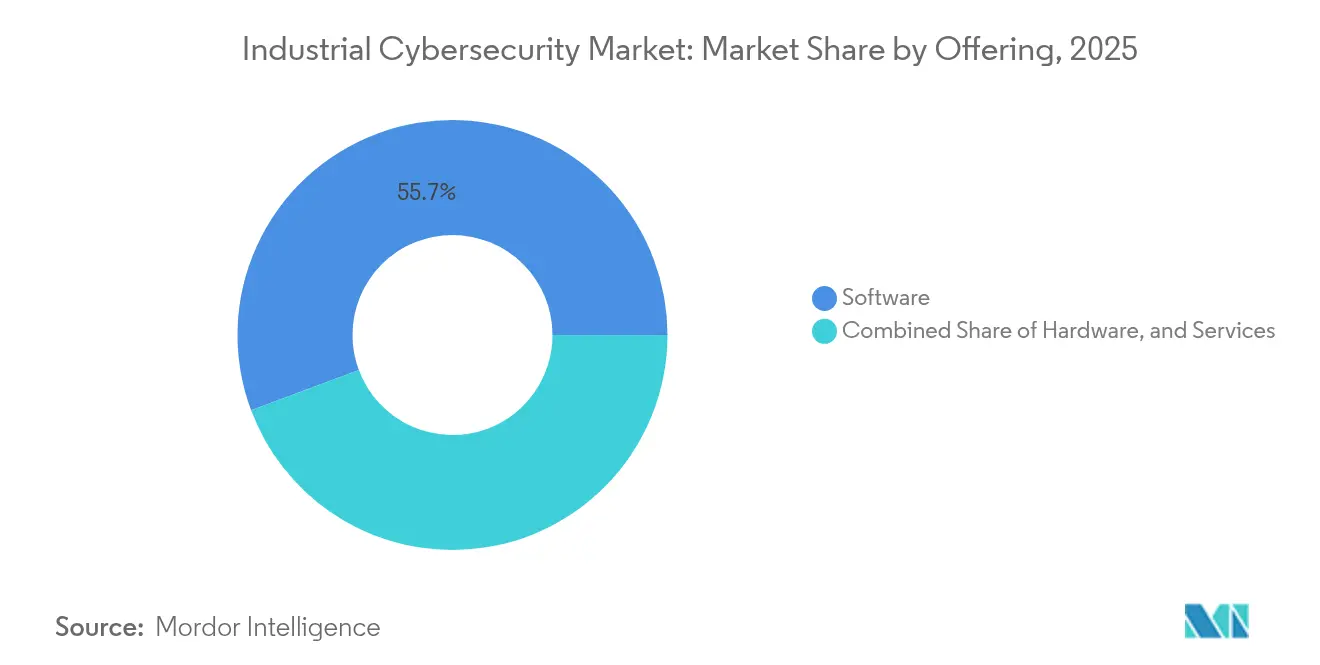

- Nach Angebot hielt Software im Jahr 2025 einen Umsatzanteil von 55,70 %, während Dienstleistungen bis 2031 mit einer CAGR von 14,55 % voranschreiten.

- Nach Bereitstellung erfassten Cloud-Implementierungen im Jahr 2025 54,10 % des Marktanteils für industrielle Cybersicherheit; das Segment führt das Wachstum mit einer CAGR von 15,48 % an.

- Nach Endnutzer-Unternehmensgröße kontrollierten große Unternehmen im Jahr 2025 70,20 % der Marktgröße für industrielle Cybersicherheit, aber KMU verzeichnen bis 2031 eine CAGR von 14,31 %.

- Nach Sicherheitstyp beherrschten Endpunktkontrollen im Jahr 2025 39,80 % des Marktanteils für industrielle Cybersicherheit; Cloud-Sicherheit expandiert mit einer CAGR von 18,34 %.

- Nach Endverbrauchsbranche führte die Fertigung im Jahr 2025 mit einem Marktanteil von 64,60 % für industrielle Cybersicherheit; das Gesundheitswesen ist mit einer CAGR von 16,91 % der schnellste Wachstumsbereich.

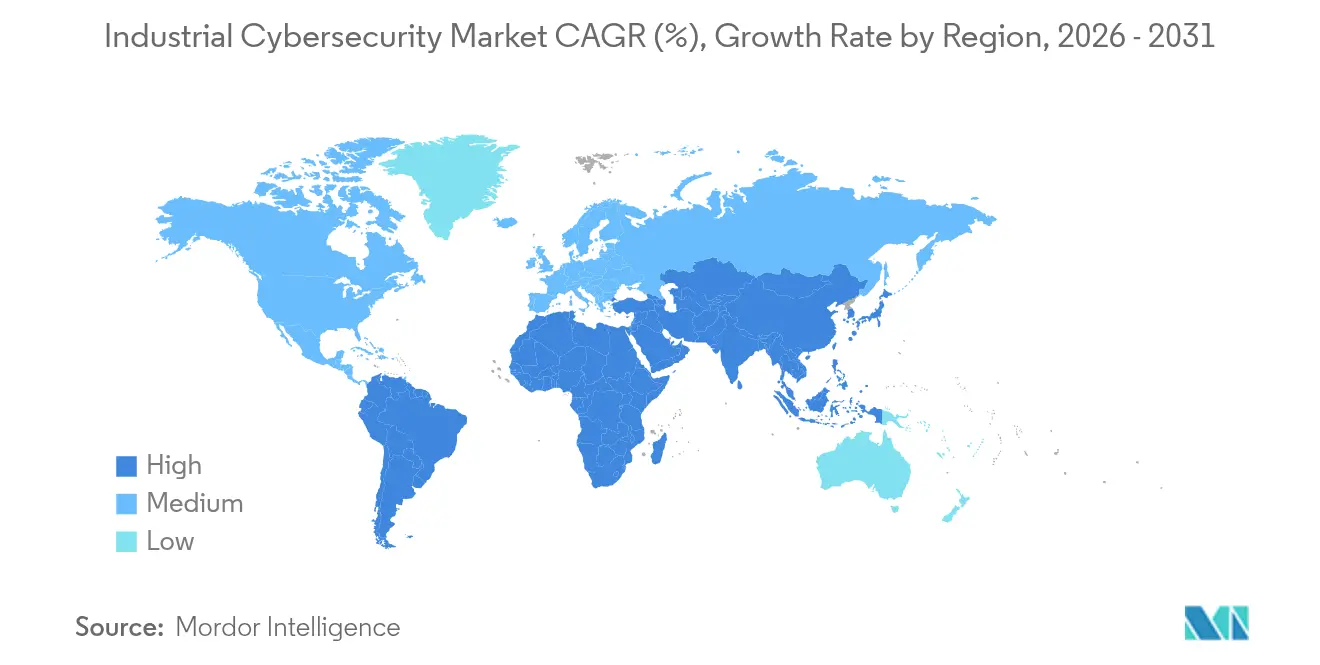

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 35,70 %, während der asiatisch-pazifische Raum bis 2031 die höchste regionale CAGR von 14,69 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiberwirkung auf den Markt für industrielle Cybersicherheit*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Industrie 4.0 angetriebene OT/IT-Konvergenz steigert Cyberausgaben | +3.2% | Global, mit Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Eskalierende Ransomware-Angriffe auf kritische Infrastruktur | +2.8% | Global, mit höheren Auswirkungen in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Einhaltung von NIS 2, IEC 62443 und CISA-Richtlinien | +1.5% | Europa, Nordamerika, mit schrittweiser Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der IIoT-Gerätevolumina, die Zero-Trust-Rahmenwerke erfordern | +2.1% | Global, mit höherer Einführung in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Edge-Cloud-Sicherheitsnetze für Echtzeitanalysen | +1.8% | Nordamerika, Europa, fortgeschrittene asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Cyberversicherungsprämien treiben proaktive Sicherheit voran | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Industrie 4.0 angetriebene OT/IT-Konvergenz steigert Cyberausgaben

Mehr als die Hälfte der OT-Anlagen wird bis 2025 direkt in IT-Netzwerken adressierbar sein, was laterale Bewegungspfade schafft, die in luftdicht abgeschotteten Anlagen der Vergangenheit unbekannt waren [1]Telstra International, "Wie das Cyberrisiko zunimmt, wenn IT- und OT-Systeme zusammenkommen," telstrainternational.com. In Nordasien berichten 88 % der Unternehmen von mindestens einem OT-Vorfall in den letzten 12 Monaten, was die Dringlichkeit einer gemeinsamen Sichtbarkeit über Ingenieur- und Sicherheitsteams hinweg unterstreicht. Industrieunternehmen nennen digitale Zwillinge und vorausschauende Wartung als Konvergenztreiber, aber nur 44 % stufen ihre aktuellen Kontrollen als „ausgereift” ein. Verwaltete Sicherheitspartner schließen Lücken; 73 % der globalen Hersteller planen nun, sowohl IT- als auch OT-Abwehr auszulagern. Vorstände verknüpfen Cyber-KPIs zunehmend mit der Produktionsverfügbarkeit und stellen Cybersicherheit neben Sicherheit und Qualität als Kernkennzahlen.

Eskalierende Ransomware-Angriffe auf kritische Infrastruktur

Ransomware-Vorfälle, die auf Betriebstechnologie abzielen, stiegen im Jahr 2024 um 46 %, und FBI-Beschwerden über kritische Infrastruktur stiegen Anfang 2025 um weitere 9 %. Fertigungs-, Energie- und Gesundheitseinrichtungen verzeichnen nun durchschnittlich 6.000 Eindringversuche pro Woche, wobei die Kosten eines Sicherheitsvorfalls durchschnittlich 5,56 Millionen USD pro Ereignis betragen. Bedrohungsakteure wie Medusa passen Schadsoftware für industrielle Protokolle an, was den Wert von Segmentierung und Unveränderlichkeit erhöht. Führungsteams beschleunigen mehrschichtige Backup-, schnelle Isolierungs- und erweiterte Erkennungsprogramme trotz Margendruck in der Prozessindustrie. Versicherungsträger reagieren mit Prämienerhöhungen und knüpfen die Vertragsverlängerung effektiv an nachgewiesene Resilienzmaßnahmen.

Obligatorische Einhaltung von NIS 2, IEC 62443 und CISA-Richtlinien

Die NIS-2-Richtlinie Europas erweitert obligatorische Sicherheitspraktiken auf mehr als 15.000 zusätzliche Einrichtungen und verhängt Bußgelder von bis zu 10 Millionen EUR oder 2 % des globalen Umsatzes bei Nichteinhaltung. Die branchenübergreifenden Leistungsziele der CISA bieten US-amerikanischen Betreibern grundlegende Kontrollen, während IEC 62443 nun von den Vereinten Nationen als globaler Maßstab für industrielle Steuerungssicherheit anerkannt wird. Unternehmen übernehmen einheitliche Referenzarchitekturen zur Rationalisierung von Audits, was die Nachfrage nach professionellen Dienstleistungen und integrierten Plattformen beschleunigt. Anbieter betonen „NIS-2-bereite” Verpackungen in Verkaufszyklen, um die Beschaffung zu verkürzen. Die regulatorische Welle verbessert die grundlegende Reife, deckt aber auch Legacy-Lücken auf, die phasenweise Modernisierungsinvestitionen erfordern.

Anstieg der IIoT-Gerätevolumina, die Zero-Trust-Rahmenwerke erfordern

Industrielle IoT-Endpunkte werden bis 2030 29 Milliarden überschreiten und die Komplexität von Authentifizierung und Segmentierung vergrößern. Einundvierzig Prozent der globalen Unternehmen sind bereits auf Zero-Trust-Modelle umgestiegen; Analysestudien prognostizieren eine Durchdringung von 60 % bis 2025, da die Gerätezahlen in die Höhe schnellen. Die Echtzeit-Identitätsvalidierung verhindert, dass kompromittierte Sensoren in Steuerungsnetzwerke eindringen, und adaptive Richtlinien schützen bandbreitenbegrenzte Edge-Hardware. Zu den Einschränkungen gehören die Kompatibilität mit Legacy-Protokollen und Rechenbeschränkungen an Feldstandorten, aber Cloud-basierte Identitätsvermittler helfen, diese Hürden zu überwinden. Integratoren positionieren Zero-Trust nun als Standardhaltung für Greenfield-Smart-Factory-Projekte.

Analyse der Hemmnisse auf den Markt für industrielle Cybersicherheit*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an OT-fokussierten Cybersicherheitstalenten | -1.8% | Global, mit schwerwiegenden Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Legacy-Brownfield-Installationen mit proprietären Protokollen | -1.5% | Global, mit höherer Konzentration in reifen Industriemärkten | Langfristig (≥ 4 Jahre) |

| Widerstand des CFO angesichts des Margendrucks in der Prozessindustrie | -1.2% | Global, mit höheren Auswirkungen in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes OT-Anbieter-Ökosystem erschwert Interoperabilität | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an OT-fokussierten Cybersicherheitstalenten

Prognosen zufolge werden bis 2025 3,5 Millionen Cyberstellen unbesetzt bleiben, wobei der größte Mangel in Rollen besteht, die sowohl Ingenieur- als auch Sicherheitskenntnisse erfordern. Qualifikationslücken verlängern die Eindämmung von Vorfällen und erhöhen die durchschnittlichen Kosten eines Sicherheitsvorfalls um 1,76 Millionen USD. Achtundvierzig Prozent der Hersteller planen, Mitarbeiter für Cyberaufgaben umzuschulen, aber Ausbildungszyklen hinken der Bedrohungsentwicklung hinterher. Schwellenmärkte sind stärker eingeschränkt, was 73 % der Betreiber zu Managed-Service-Verträgen treibt. Gehaltsinflation veranlasst multinationale Unternehmen, regionale Cyber-Hubs in der Nähe von Talentpools einzurichten, doch Zertifizierungspipelines haben nicht im gleichen Tempo skaliert.

Legacy-Brownfield-Installationen mit proprietären Protokollen

Das Audit von Claroty aus dem Jahr 2025 deckte 111.000 OT-Geräte mit bekannten ausnutzbaren Schwachstellen auf, von denen 68 % mit Ransomware-Toolchains verknüpft sind. Industrielle Anlagen bleiben oft 15–20 Jahre lang aktiv – weit über die Patch-Verpflichtungen der Anbieter hinaus – und sperren Anlagen in nicht unterstützte Firmware. Proprietäre Netzwerke behindern Standard-Verschlüsselung und -Überwachung und erzeugen blinde Flecken, die von fortgeschrittenen Akteuren ausgenutzt werden. Betreiber müssen Ausfallzeiten, regulatorische Exposition und Kapitalersatzzyklen abwägen, wenn sie Legacy-Bestände absichern. Kompensierende Kontrollen wie inline Einbruchserkennung und sichere Datendioden werden daher in phasenweisen Sanierungsfahrplänen priorisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für industrielle Cybersicherheit

Nach Angebot:

Dynamik der Dienstleistungen übertrifft das LösungswachstumLösungen halten noch immer 55,70 % des Umsatzes, doch Dienstleistungsbereiche – verwaltete Erkennung, Reaktion auf Vorfälle und Compliance-Beratung – sind auf dem Weg zu einer CAGR von 14,55 % bis 2031. Unternehmen ohne rund um die Uhr besetztes SOC-Personal nutzen Abonnements für verwaltete Erkennung und Reaktion, die eine Alarmtriage in weniger als 15 Minuten versprechen. Professionelle Dienstleistungen ziehen Nachfrage aus der Marktgröße für industrielle Cybersicherheit, die für Auditvorbereitung, Rahmenwerk-Mapping und kontinuierliche Verbesserungszyklen vorgesehen ist. Vorschriften wie NIS 2 drängen Betreiber mit mehreren Standorten zu standardisierten Kontrollen und fördern wiederkehrende Engagements. Lösungsanbieter bündeln zunehmend Hardware-Firewalls und Anomalieerkennungssoftware mit mehrjährigen Servicepaketen, um vorhersehbare Einnahmen zu schaffen.

Der Marktanteil für industrielle Cybersicherheit bei Dienstleistungen steigt, da Vorstände erkennen, dass Technologie allein keine Fähigkeitslücken schließen kann. Engagementumfänge umfassen nun Tabletop-Übungen, Notfallreaktions-Retainer und Secure-by-Design-Überprüfungen während der Einführung digitaler Zwillinge. Anbieter heben Zertifizierungen hervor – IEC-62443-3-3-Bewertungen oder ISO-27001-Fahrpläne –, um sich in einem überfüllten Beratungsbereich zu differenzieren.

Nach Bereitstellung:

Cloud-Dominanz spiegelt architektonischen Wandel widerCloud-Bereitstellungen machen 54,10 % der aktuellen Ausgaben aus und stellen den am schnellsten wachsenden Bereich des Marktes für industrielle Cybersicherheit dar, der mit einer CAGR von 15,48 % wächst. Modelle der geteilten Verantwortung ermöglichen schnelle Sicherheitsupdates und eine zentralisierte Asset-Erkennung über verteilte Fabriken hinweg. Mandantenfähige Analyse-Engines nehmen Telemetrie von Tausenden von Pumpen, Antrieben und speicherprogrammierbaren Steuerungen auf und korrelieren Anomalien, die Einzelstandort-Tools übersehen. Edge-Cloud-Netze bringen Rechenleistung nah an Maschinen für Entscheidungen im Millisekundenbereich, während mehrstufige Cloud-Schichten schwerere Analyse-Engines betreiben.

On-Premise bleibt für luftdicht abgeschottete Versorgungsunternehmen und Verteidigungsanlagen obligatorisch, doch selbst diese Sektoren erproben hybride Modelle und nutzen sichere Vermittler zur Steuerung selektiver Datenflüsse. Die Marktgröße für industrielle Cybersicherheit bei hybriden Bereitstellungen wird voraussichtlich bis 2028 die reinen On-Premise-Ausgaben übertreffen, da Unternehmen Datensouveränität mit Agilität in Einklang bringen.

Nach Endnutzer-Unternehmensgröße:

KMU beschleunigen SicherheitsinvestitionenGroße Unternehmen halten einen Anteil von 70,20 %, aber die Ausgaben von KMU steigen mit einer CAGR von 14,31 %, was mit dem wachsenden Angreiferinteresse zusammenhängt – 43 % der Sicherheitsvorfälle im Jahr 2024 betrafen kleinere Unternehmen. Verbrauchsbasierte Cloud-Kontrollen reduzieren Vorabkosten, während staatliche Subventionen und Cyber-Kliniken ressourcenbeschränkten Herstellern helfen, grundlegende Anforderungen zu erfüllen. Managed-Service-Pakete wie Telefónica Techs „Tu Empresa Segura” umfassen EDR, sicheres VPN und 24 × 7-Überwachung und bieten unternehmensgerechten Schutz ohne Kapitalaufwand.

Sie sind Pioniere bei digitalen Zwillingen, KI-gesteuerter Inspektion und Täuschungsnetzen, die kleinere Unternehmen später zu reduzierten Kosten übernehmen. Konsolidierte Beschaffung bringt Mengenrabatte, aber Agilität begünstigt KMU, die Zero-Trust-Architekturen ohne Legacy-Ballast auf der grünen Wiese aufbauen können.

Nach Sicherheitstyp:

Cloud-Sicherheit führt die Innovationswelle anEndpunktabwehr erfasst einen Anteil von 39,80 %, doch Cloud-Sicherheit verzeichnet eine CAGR von 18,34 %, da Workloads in Multi-Cloud-Architekturen migrieren. Fehlkonfiguration, Wiederverwendung von Anmeldedaten und Angriffe auf die Lieferkette stehen ganz oben in den Cloud-Risikoregistern. Kunden setzen Cloud-Sicherheitslageverwaltung ein, um divergierende Richtlinien über AWS, Azure und On-Premise-OpenStack hinweg abzugleichen. Netzwerksegmentierung bleibt in der OT grundlegend, aber anwendungs- und datenzentrierte Kontrollen gewinnen nach bemerkenswerten Quellcode-Vergiftungsereignissen an Dringlichkeit.

Pakete für erweiterte Erkennung und Reaktion (XDR) konvergieren Endpunkt-, Netzwerk- und Cloud-Streams in kuratierte Warnmeldungen und reduzieren die mittlere Erkennungszeit in Studien mit frühen Anwendern um 44 %. Anbieter, die Asset-Kontext integrieren – Standort, Firmware-Version, Prozesskritikalität –, übertreffen generische IT-fokussierte Plattformen für industrielle Anwendungsfälle.

Nach Endverbrauchsbranche:

Dominanz der Fertigung, Beschleunigung im GesundheitswesenDie Fertigung beherrschte im Jahr 2025 64,60 % des Marktanteils für industrielle Cybersicherheit und bleibt das Hauptziel von Angreifern, verantwortlich für 25,7 % aller Sicherheitsvorfälle. Anlagen budgetieren 7 % der IT-Ausgaben für Cybersicherheit – gegenüber 6 % im Jahr 2024 – und 95 % der Betreiber planen, KI/ML-Analysen einzubetten, um anomale Produktionslinienverhalten zu erkennen.

Das Gesundheitswesen zeigt mit einer CAGR von 16,91 % die schnellste Entwicklung. Vernetzte Bildgebungsgeräte und Krankenhausinformationssysteme locken Angreifer mit hochwertigen persönlichen Daten an; ein einzelner Datensatz erzielt auf illegalen Märkten bis zu 1.000 USD. Benachrichtigungen über Datenschutzverletzungen betrafen im Jahr 2024 70 % der US-amerikanischen Einwohner und zwangen Vorstände, Cybersicherheit auf den Status der Patientensicherheit zu heben. Energie-, Versorgungs- und Verteidigungssektoren intensivieren Investitionen unter geopolitischen Spannungen und integrieren Verschlüsselung, Anomalieerkennung und sicheren Fernzugriff in Netzmodernisierungsprojekte.

Geografische Analyse

Markt für industrielle Cybersicherheit in Nordamerika

Nordamerika hält einen Anteil von 35,70 %, angetrieben durch die CISA-Leistungsziele und ein dichtes Anbieter-Ökosystem. Ransomware-Beschwerden bezüglich kritischer Infrastrukturen in den USA stiegen im ersten Quartal 2025 um 9 %.

Markt für industrielle Cybersicherheit im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 14,69 %. China, Japan und Indien modernisieren sich rasch, während Malaysia erwartet, dass die Cybersicherheitsfachkräfte bis 2025 von 15.248 auf 27.000 ansteigen werden, was einer CAGR von 17,05 % entspricht. Staatliche Konjunkturprogramme und die Einführung lokaler Rahmenwerke treiben die Nachfrage nach Managed-Service-Anbietern an, die Talentlücken schließen.

Markt für industrielle Cybersicherheit in Europa

Europas Dynamik wird durch regulatorische Vorgaben angetrieben, verankert durch NIS 2 und den Cyber Resilience Act. Der Cyber-Risikoindex von Trend Micro zeigt, dass die Region im Jahr 2025 die stärkste Verbesserung des Risikoscores verzeichnet. Organisationen beschleunigen die Einführung von Zero-Trust-Konzepten und die Cloud-Migration, während Prüfteams Sanktionen auf EUR-Ebene bei Nichteinhaltung durchsetzen.

Wettbewerbslandschaft

Der Markt für industrielle Cybersicherheit tendiert zu Anbietern, die Fabrikautomatisierungskompetenz mit Cyber-Kompetenz verbinden. Siemens AG und Palo Alto Networks liefern gemeinsam bedrohungsbewusste Firewalls, die in Automatisierungsgeräte eingebettet sind. Die Konsolidierung bleibt lebhaft; Cisco tätigt durchschnittlich fünf Sicherheitsübernahmen jährlich, um KI-Analyse- und OT-Erkennungslücken zu schließen.

Spezialisten wie Dragos und Claroty befassen sich mit Asset-Erkennung, protokollbewusster Deep Packet Inspection und Reaktion auf Vorfälle für Steuerungssysteme. Anbieter differenzieren sich durch IEC-62443-Zertifizierungen, KI-gestützte Risikobewertung und Servicebreite. Cloud-Hyperscaler expandieren in die OT-Sicherheit und arbeiten mit OEMs zusammen, um sichere industrielle Edge-Knoten bereitzustellen, was den Koopetitionsdruck intensiviert.

Akteure priorisieren Marktchancen bei der Absicherung von Brownfield-Edge-Umgebungen, wo Legacy-Geräte und Niedrigbandbreiten-Verbindungen herkömmliche IT-Tools herausfordern. Lösungen, die leichtgewichtige Agenten oder agentenlose Netzwerksensoren einbetten, gewinnen bei Prozessherstellern an Zugkraft, die Produktionslinien nicht für Upgrades abschalten möchten.

Branchenführer für industrielle Cybersicherheit

Siemens AG

Fortinet, Inc.

ABB Ltd.

Honeywell International Inc.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für industrielle Cybersicherheit

- Siemens AG

- Honeywell International Inc.

- Schneider Electric SE

- ABB Ltd.

- Fortinet Inc.

- Palo Alto Networks

- Kaspersky Lab

- IBM Corp.

- Accenture plc

- Dragos Inc.

- Cisco Systems Inc.

- Check Point Software Tech.

- Tenable Inc.

- Nozomi Networks Inc.

- Claroty Ltd.

- Rockwell Automation Inc.

- BAE Systems plc

- Broadcom Inc. (Symantec)

- Trellix (FireEye/McAfee ENT)

- Microsoft Corp.

- Trend Micro Inc.

Aktuelle Branchenentwicklungen im Markt für industrielle Cybersicherheit

- Juni 2025: Honeywell International Inc. veröffentlichte seinen Cyber-Bedrohungsbericht 2025 und nannte einen Ransomware-Anstieg von 46 % gegen OT-Systeme sowie USB-Plug-and-Play-Vektoren als eine der häufigsten Vorfallsursachen.

- April 2025: Hewlett Packard Enterprise erweiterte seine Aruba-Networking- und GreenLake-Dienste um bedrohungsadaptive Kontrollen, die Standorte automatisch isolieren, um die DORA-Anforderungen zu erfüllen.

- Februar 2025: Claroty Ltd. veröffentlichte „State of CPS Security 2025” und listete 111.000 ausnutzbare OT-Geräte auf, wobei die Fertigung als am stärksten exponierter Bereich bestätigt wurde.

- Oktober 2024: Kaspersky Lab hat aktualisierte Cybersicherheitslösungen eingeführt, die speziell für Industrieunternehmen entwickelt wurden, um den wachsenden Cyberbedrohungen gegen Betriebstechnologien (OT) und kritische Infrastruktur entgegenzuwirken.

Markt für industrielle Cybersicherheit Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Gemäß Mordor Intelligence erfasst der Markt für industrielle Cybersicherheit alle Hardware, Software und verwalteten Dienstleistungen, die zum Schutz von Betriebstechnologie und industriellen Steuerungssystemen in Fabriken, Versorgungsunternehmen, Öl- und Gasfeldern und anderer kritischer Infrastruktur eingesetzt werden. Die Studie bewertet Einnahmen aus Lösungen zur Prävention, Erkennung, Reaktion und Wiederherstellung, die sich innerhalb von oder an der Schnittstelle zu OT-Netzwerken befinden, einschließlich sicherer Gateways, Endpunktagenten, Anomalieerkennungsplattformen und Spezialdiensten.

Ausschluss aus dem Umfang: Standard-IT-Sicherheitsausgaben für Büronetzwerke oder Verbraucher-IoT-Geräte werden außerhalb des Modells gehalten.

Segmentierungsübersicht

- Nach Angebot

- Hardware

- Firewalls und Gateways

- Einbruchserkennung und -prävention (IDPS)

- Sicherheitsgeräte (UTM)

- Netzwerkgeräte

- Industrielle Router und Switches mit eingebetteter Sicherheit

- Sonstige Hardware

- Software

- Dienstleistungen

- Verwaltete Dienstleistungen

- Professionelle Dienstleistungen

- Hardware

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Sicherheitstyp

- Endpunktsicherheit

- Netzwerksicherheit

- Cloud-Sicherheit

- Anwendungssicherheit

- Sonstige Sicherheitstypen

- Nach Endverbrauchsbranche

- Luft- und Raumfahrt sowie Verteidigung

- Energie und Versorgung

- BFSI

- Gesundheitswesen

- Öl und Gas

- Chemie

- Regierungsorganisationen

- Fertigung

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Anlagentechnikern, OT-Integratoren und regionalen CERT-Beamten in Nordamerika, Europa und Asien klärten die tatsächliche Angriffshäufigkeit, die durchschnittlichen Sicherheitsausgaben pro Produktionslinie und die Einführungszeitpläne für Zero-Trust. Kurze Umfragen bei Lösungsanbietern verifizierten die Preisstreuung für Bedrohungserkennungslizenzen und verwaltete Reaktions-Retainer.

Desk-Research

Unsere Analysten begannen mit öffentlich zugänglichen Ankerpunkten wie US-CISA-Empfehlungen, ENISA-Bedrohungsberichten, IEC-62443-Entwürfen und UN-Comtrade-Fluss-Codes für industrielle Router. Staatliche Cyberbudgets, Branchenverbandsstudien von MESA und ISA sowie Jahresberichte börsennotierter Anbieter lieferten grundlegende Hinweise zu Liefermengen, Preisen und installierten Basen. Kostenpflichtige Momentaufnahmen von D&B Hoovers und Dow Jones Factiva halfen dabei, Unternehmenseinnahmen und Fusionsaktivitäten zu validieren. Die hier zitierten Quellen sind illustrativ; ein breiterer Pool wurde überprüft, um Daten zu kreuzen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Wir haben zunächst einen Top-down-Nachfragepool unter Verwendung des globalen Fertigungsmehrwerts, jährlicher IIoT-Knotenanzahlen, Ransomware-Vorfallszählungen, regulatorischer Einführungszeitpläne und durchschnittlicher Sicherheitsausgaben pro Anlage erstellt, die dann mit Industrieproduktionsindizes abgeglichen werden, um zyklische Verschiebungen widerzuspiegeln. Selektive Bottom-up-Lieferantenzusammenfassungen und Kanalprüfungen dienen als Plausibilitätstests. Prognosen bis 2030 stützen sich auf eine multivariate Regression, die Ausgaben mit IIoT-Wachstum, Angriffshäufigkeit und Compliance-Fristen verknüpft, mit Szenarioanalysen, die makroökonomische Schocks berücksichtigen. Datenlücken in Nischenmärkten werden durch verhältnisbasierte Proxys überbrückt, die aus ähnlichen Industriestrukturen abgeleitet werden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Freigabe durch leitende Analysten. Wir aktualisieren Modelle jährlich und lösen Zwischenaktualisierungen nach wesentlichen regulatorischen Änderungen oder bedeutenden Sicherheitsvorfällen aus; eine kurze Rückbestätigung mit wichtigen Befragten geht jeder Kundenlieferung voraus.

Warum unsere Ausgangsbasis für industrielle Cybersicherheit Vertrauen verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Umfänge, Aktualisierungsrhythmen und Preisannahmen wählen.

Wichtige Treiber für Abweichungen umfassen, ob OT-Dienstleistungen mit IT-Unternehmenssicherheit gebündelt werden, wie Legacy-Wartungsverträge behandelt werden, Währungsumrechnungspunkte und das Snapshot-Jahr, das jeder Herausgeber verwendet.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber für Abweichungen |

|---|---|---|

| 90,83 Mrd. USD (2025) | ||

| 93,73 Mrd. USD (2025) | Globale Unternehmensberatung A | Umfasst IT-Cloud-Sicherheit und Cyberversicherungseinnahmen, einmalige Aktualisierung Mitte 2024 |

| 52,93 Mrd. USD (2025) | Branchenverband B | Schließt verwaltete Dienstleistungen aus und zählt Hardware nur zu Fabrikabgabepreisen |

| 25,34 Mrd. USD (2025) | Fachzeitschrift C | Konzentriert sich auf diskrete Fertigung, schließt Energie, Versorgung und Öl und Gas aus |

Der Vergleich zeigt, dass Mordors ausgewogener Ansatz, sobald gemeinsame Umfangsfilter und konsistente Dienstleistungsdefinitionen angewendet werden, eine zuverlässige, transparente Ausgangsbasis bietet, die Entscheidungsträger mit geringem Aufwand replizieren und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie viel ist der Markt für industrielle Cybersicherheit heute wert?

Der Markt wird im Jahr 2026 auf 99,57 Milliarden USD geschätzt und soll bis 2031 157,62 Milliarden USD erreichen.

Welches Bereitstellungsmodell führt das Wachstum an?

Cloud-basierte Architekturen halten einen Anteil von 54,10 % und verzeichnen das schnellste Wachstum mit einer CAGR von 15,48 % bis 2031.

Warum gewinnen verwaltete Dienstleistungen an Bedeutung?

Die Einführung von Dienstleistungen gleicht einen globalen OT-Talentmangel aus und hilft Anlagen, Rahmenwerke wie NIS 2 und IEC 62443 einzuhalten.

Welcher Sektor gibt am meisten für industrielle Cybersicherheit aus?

Die Fertigung beherrscht 64,60 % des Marktes im Jahr 2025 aufgrund hoher Angriffshäufigkeit und kostspieliger Produktionsausfallzeiten.

Wer sind die primären Bedrohungsakteure, die auf Industrieanlagen abzielen?

Ausgefeilte Ransomware-Gruppen wie Medusa passen Schadsoftware nun für industrielle Protokolle an und nutzen Legacy-Geräte und schwache Segmentierung aus.

Wie verbessert Zero-Trust-Architektur die OT-Sicherheit?

Zero-Trust validiert jeden Benutzer, jedes Gerät und jeden Datenfluss, verhindert laterale Bewegungen über konvergierte IT/OT-Netzwerke hinweg und schützt IIoT-Geräte.

Seite zuletzt aktualisiert am: