Größe und Marktanteil des Schweizer Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 1.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.75% CAGR |

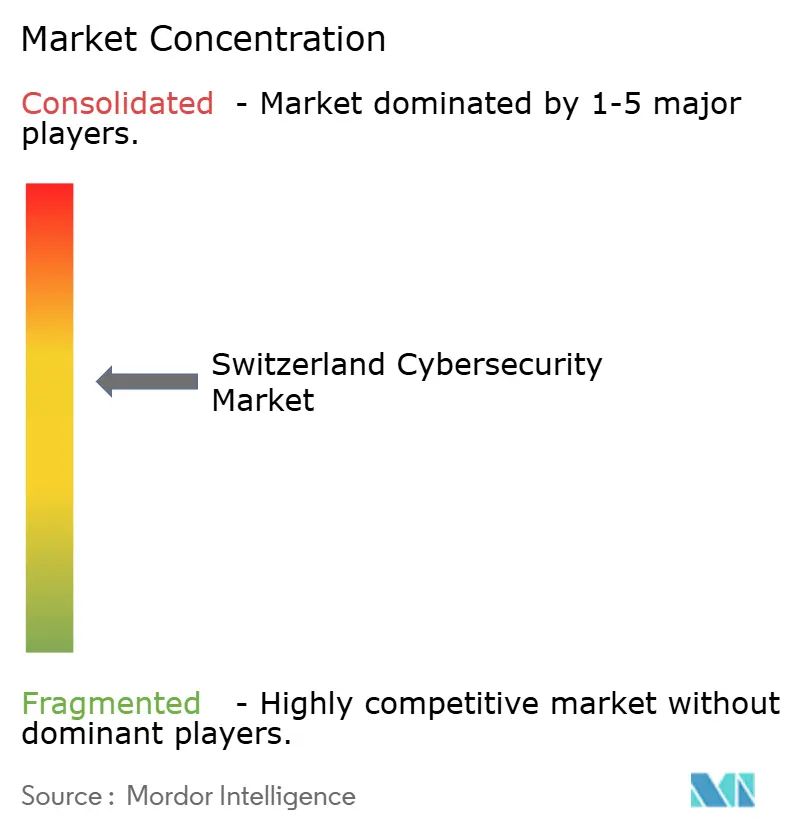

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schweizer Cybersicherheitsmarktes von Mordor Intelligence

Die Größe des Schweizer Cybersicherheitsmarktes wurde im Jahr 2025 auf USD 0,97 Milliarden geschätzt und soll von USD 1,04 Milliarden im Jahr 2026 auf USD 1,43 Milliarden bis 2031 wachsen, bei einer CAGR von 6,75 % während des Prognosezeitraums (2026–2031). Ein Zusammenspiel regulatorischer Vorgaben, rascher Digitalisierung in Kernbranchen und dem langjährigen Fokus des Landes auf Datenschutz treibt diese kontinuierliche Expansion voran. Cloud-first-Strategien, insbesondere solche, die in Schweizer Rechenzentren betrieben werden, nehmen weiter zu, während On-Premise-Bereitstellungen bei stark regulierten Banken weiterhin dominant bleiben. Gleichzeitig gewinnen Managed-Detection-and-Response-Dienstleistungen bei Organisationen an Beliebtheit, denen interne Fachkompetenz fehlt. Parallel dazu vertiefen die Einführung von Echtzeitzahlungssystemen, der Ausbau vernetzter pharmazeutischer Produktion und ein gesteigertes Bewusstsein für hybride Bedrohungen die adressierbare Marktchance für Anbieter im Schweizer Cybersicherheitsmarkt.

Wichtigste Erkenntnisse des Berichts

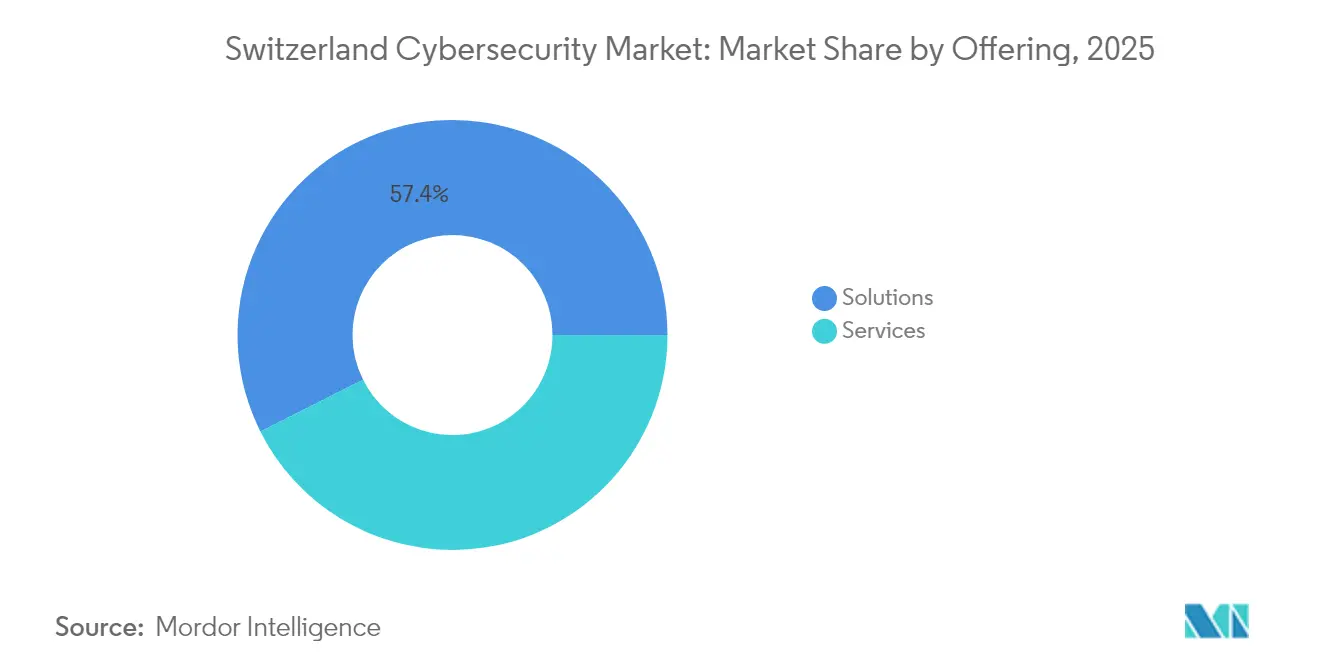

- Nach Angebot führten Lösungen mit einem Marktanteil von 57,40 % am Schweizer Cybersicherheitsmarkt im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 13,20 % wachsen werden.

- Nach Bereitstellungsmodus dominierte On-Premise im Jahr 2025 noch mit 64,10 % der Größe des Schweizer Cybersicherheitsmarktes; Cloud-Bereitstellungen expandieren bis 2031 mit einer CAGR von 11,60 %.

- Nach Endnutzerbranche hielt das BFSI-Segment im Jahr 2025 einen Anteil von 28,10 % an der Größe des Schweizer Cybersicherheitsmarktes, während das Gesundheitswesen mit einer CAGR von 12,70 % bis 2031 das stärkste Wachstum verzeichnet.

- Nach Unternehmensgröße der Endnutzer entfielen im Jahr 2025 69,70 % des Umsatzanteils auf Großunternehmen, während KMU zwischen 2026 und 2031 eine CAGR von 10,60 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Schweizer Cybersicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Digitalisierung in den Bereichen Bankwesen, Pharma und Fertigung | +2.1 % | Zürich, Basel, Genf | Mittelfristig (2–4 Jahre) |

| Überarbeitetes Bundesgesetz über den Datenschutz (DSG) | +1.8 % | National | Kurzfristig (≤ 2 Jahre) |

| Zunahme ausgefeilter Ransomware-Angriffe | +1.2 % | Kantonale Behörden & KMU | Kurzfristig (≤ 2 Jahre) |

| Bedeutung der Schweiz als Krypto-Asset-Hub | +0.9 % | Zug, Zürich, Genf | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud- und SaaS-Nutzung | +0.8 % | National | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte CYD-Campus-Initiativen | +0.4 % | Akademische Zentren | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Digitalisierung im Schweizer Bankwesen, in der Pharmaindustrie und in der Fertigung vergrößert die Angriffsfläche

Der beschleunigte Rollout von Echtzeitzahlungen, vernetzten Arzneimittelproduktionslinien und intelligenten Fabriken hat die nationale Angriffsfläche vergrößert. Banken, die SIC-Sofortzahlungen abwickeln, verarbeiten täglich bis zu 10.000 Transaktionen, die in Millisekunden Betrugs- und Sanktionsfilter passieren müssen, was die Einführung von Zero-Trust-Verifizierung bei jedem Kommunikationsschritt vorantreibt. Pharmaunternehmen in Basel verknüpfen nun klinische Studiendaten mit globalen Partnern, was eine Segmentierung der Labornetzwerke von der administrativen IT erforderlich macht. Ebenso erkennen Industrieunternehmen, die Betriebstechnologie mit IT zusammenführen, dass ein einziger falsch konfigurierter Sensor eine gesamte Produktionscharge zum Stillstand bringen kann, was den weit verbreiteten Einsatz von Predictive-Monitoring-Analysen fördert. Gemeinsam treiben diese Anwendungsfälle den Schweizer Cybersicherheitsmarkt in Richtung integrierter Verteidigungsplattformen anstelle isolierter Einzellösungen.

Strenge Revision des Schweizer Bundesgesetzes über den Datenschutz treibt obligatorische Sicherheitsausgaben voran

Die Revision des DSG von 2023 hat die Verantwortung von Führungskräften erhöht, indem persönliche Bußgelder von bis zu CHF 250.000 (USD 313.600) für schwere Fahrlässigkeit eingeführt wurden, wodurch Cybersicherheitsausgaben zu einer Angelegenheit auf Vorstandsebene geworden sind [1]SecurePrivacy, "Schweizer Bundesgesetz über den Datenschutz erklärt," secureprivacy.ai. Ausländische Unternehmen, die Daten von in der Schweiz ansässigen Personen verarbeiten, müssen einen im Inland ansässigen Vertreter bestellen, was unmittelbar eine Nischennachfrage nach Beratungsleistungen im Schweizer Cybersicherheitsmarkt öffnet. Da Prüfer nun auf „Privacy by Design”-Kontrollen testen, profitieren Lösungsanbieter, die Schutzmaßnahmen auf rechtliche Klauseln abbilden können, von kürzeren Verkaufszyklen. Der rasche Durchsetzungsrhythmus des Gesetzes erklärt auch, warum Managed Services mit integriertem Compliance-Reporting traditionelle Appliance-Lösungen überholen.

Zunahme ausgefeilter Ransomware-Angriffe auf KMU und kantonale Behörden

Die Kompromittierung des IT-Anbieters Xplain durch die Play-Ransomware-Gruppe im Jahr 2023 legte 65.000 klassifizierte Dateien offen und zeigte, wie Lieferantenverstöße durch föderale Systeme zurückwirken [2]Nationales Zentrum für Cybersicherheit der Schweiz, "Xplain-Sicherheitsverletzungsanalyse," ncsc.admin.ch. Als Reaktion darauf hat das Nationale Zentrum für Cybersicherheit ab April 2025 eine 24-stündige Meldepflicht für Sicherheitsverletzungen bei kritischer Infrastruktur mit Bußgeldern eingeführt. Die Direktive veranlasst Unternehmen – insbesondere kantonale Behörden und KMU –, Vorfallreaktions-Playbooks zu formalisieren und Managed-Detection-Partner einzubinden. Bemerkenswert ist, dass Angreifer nun mithilfe von KI-Textmodellen Phishing-Köder auf Schweizerdeutsch und Französisch erstellen, was die Abwehrkomplexität erhöht und E-Mail-Sicherheitsabonnements im Schweizer Cybersicherheitsmarkt vorantreibt.

Der Status der Schweiz als Krypto-Asset-Hub erfordert fortschrittliche FinTech-Sicherheit

Mit mehr als 1.100 Blockchain-Unternehmen zieht das Zuger „Crypto Valley” anspruchsvolle Angreifer an, die Smart Contracts und Wallet-Infrastruktur ausnutzen wollen. Die FINMA-Richtlinien sehen nun End-to-End-Schlüsselverwaltungskontrollen für tokenisierte Vermögenswerte vor, was Anbieter dazu drängt, kryptospezifische Sicherheitsvorkehrungen in konventionelle Bankplattformen zu integrieren. Banken, die mit digitalen Wertpapieren experimentieren, fordern zunehmend Angebote, die ISO-27001-Rahmenwerke mit On-Chain-Analysen verbinden, wodurch zwei bisher getrennte Bereiche zusammenwachsen und das gesamte adressierbare Ausgabenvolumen im Schweizer Cybersicherheitsmarkt zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an zertifizierten Cybersicherheitsfachkräften | −1.5 % | Ländliche Kantone > Städte | Mittelfristig (2–4 Jahre) |

| Hohe Kostensensibilität bei KMU | −1.0 % | National | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenresidenz bei Cloud-Workloads | −0.8 % | National | Mittelfristig (2–4 Jahre) |

| Fragmentierte Compliance-Schichten auf Bundes- und Kantonsebene | −0.5 % | Je nach Kanton | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an zertifizierten Cybersicherheitsfachkräften in Schweizer Regionen

Eine ENISA-Umfrage ergab, dass 89 % der Schweizer Organisationen planen, Cybersicherheitspersonal aufzustocken, doch Vakanzen bleiben monatelang unbesetzt, was Löhne in die Höhe treibt und Projekte verzögert. Ländliche Kantone sind am stärksten betroffen und zwingen Unternehmen, die Basisüberwachung zu automatisieren und sich stark auf Managed-Detection-Dienstleistungen zu stützen. Universitäten und der CYD-Campus erweitern die Nachwuchsförderung, doch kurzfristige Entlastung ist begrenzt – eine Dynamik, die zusätzliche Budgets in sofort einsatzbereite Angebote im Schweizer Cybersicherheitsmarkt lenkt.

Hohe Kostensensibilität bei KMU gegenüber fortschrittlichen Lösungen

Drei von fünf Schweizer KMU, die einen schwerwiegenden Sicherheitsvorfall erleiden, stellen den Betrieb innerhalb von sechs Monaten ein, doch Budgetobergrenzen hemmen weiterhin die Einführung umfassender Schutzmaßnahmen. Anbieter reagieren mit modularen, bedarfsgerecht skalierbaren Paketen, die das Wesentliche abdecken: Endgeräteschutz, Cloud-E-Mail-Sicherheit und verschlüsselte Datensicherung. Versicherungsträger haben begonnen, Prämien für KMU zu reduzieren, die grundlegende Sicherheitskontroll-Checklisten erfüllen, was die Einführung effektiv subventioniert und dieses Hemmnis für den Schweizer Cybersicherheitsmarkt teilweise ausgleicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen überholen Lösungen

Lösungen hielten im Jahr 2025 einen Marktanteil von 57,40 % am Schweizer Cybersicherheitsmarkt, doch Dienstleistungen sind auf dem Weg zu einer CAGR von 13,20 % bis 2031. Das Wachstum korreliert mit einem Fachkräftemangel von 60.000 Personen, der Käufer zu ergebnisorientierten Verträgen drängt. Identity-and-Access-Management-Suiten werden nun nativ im SaaS-Format angeboten, und neue MDR-Angebote versprechen Eindämmungszeiträume von unter 15 Minuten, was messbare Reduzierungen der Verweildauer von Bedrohungen liefert. Anbieter, die Beratung, Implementierung und MDR unter einer Rechnung bündeln, berichten von Verlängerungsraten über 95 %, was den Wert integrierter Portfolios unterstreicht.

Der Anstieg bei Dienstleistungen spiegelt auch das Wohlbefinden der Unternehmensführung mit OpEx-Budgetierung wider. Die FusionDetect™-XDR-Plattform von Kudelski Security lieferte laut einer unabhängigen Studie einen Vier-Jahres-ROI von 249 % und belebt die Nachfrage nach ausgelagerter Erkennung. Staatliche Stellen schreiben ebenfalls mehrjährige MDR-Verträge aus, um die 24-Stunden-Meldepflichten zu erfüllen, was öffentliche Umsatzkanäle erweitert. Insgesamt sind Managed-Angebote darauf ausgerichtet, bis zum Ende des Jahrzehnts einen noch größeren Anteil am Schweizer Cybersicherheitsmarkt zu halten.

Notiz: Marktanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung balanciert Datensouveränität

On-Premise-Bereitstellungen kontrollierten im Jahr 2025 64,10 % der Größe des Schweizer Cybersicherheitsmarktes, doch Cloud-gehostete Kontrollen expandieren mit einer CAGR von 11,60 %. Gesundheitsdienstleister nutzen Schweizer gehostete Clouds, die den DSG-Datenresidenzanforderungen entsprechen und gleichzeitig die gemeinsame Nutzung von Patientendaten zwischen Krankenhäusern ermöglichen. Das hybride Modell – sensible Daten lokal, Analysen in der Cloud – entwickelt sich zur dominanten Architektur, die es CISOs ermöglicht, die Risikotoleranz je nach Workload fein abzustimmen.

Organisationen setzen zudem auf SCION-basiertes pfadbewusstes Netzwerken, das durch Unternehmen wie Anapaya Systems gefördert wird, um sicherzustellen, dass Daten während Cloud-Übertragungen auf Schweizer Boden bleiben. Da native Cloud-Kontrollen prüfungsgerecht sind und Hyperscaler Schweizer Regionen hinzufügen, schwindet kultureller Widerstand und inkrementelle Ausgaben verlagern sich hin zu abonnementbasierten Sicherheitstools, was den Aufstieg der Cloud im Schweizer Cybersicherheitsmarkt verstärkt.

Nach Endnutzerbranche: Gesundheitswesen überholt traditionelle Führungsposition des Bankwesens

Das BFSI-Segment hielt im Jahr 2025 einen Anteil von 28,10 % an der Größe des Schweizer Cybersicherheitsmarktes, was jahrzehntelange Sicherheitsinvestitionen widerspiegelt. Doch Gesundheitswesen & Biowissenschaften übertreffen alle Sektoren mit einer CAGR von 12,70 % bis 2031. Programme wie DigiSanté, die interoperable elektronische Gesundheitsakten vorschreiben, zwingen Krankenhäuser, in Verschlüsselung, Multi-Faktor-Authentifizierung und kontinuierliche Compliance-Tools zu investieren.

Banken hingegen sehen sich mit Tokenisierung und Open-Banking-APIs konfrontiert. Sie erproben Blockchain-Custody-Module, die SWIFT-Kontrollen mit Smart-Contract-Audits verbinden, was die Anforderungen an Anbieter vertieft. Hersteller konzentrieren sich dagegen auf OT-Segmentierung und KI-basierte Anomalieerkennung in Produktionshallen. Zusammengenommen halten diese unterschiedlichen Bedürfnisse den Schweizer Cybersicherheitsmarkt nach Endnutzerausgaben diversifiziert und reduzieren die Überabhängigkeit von einem einzigen Sektor.

Notiz: Marktanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Unternehmensgröße der Endnutzer: KMU verringern den Schutzrückstand

Großunternehmen trugen im Jahr 2025 69,70 % des Umsatzes im Schweizer Cybersicherheitsmarkt bei. KMU beschleunigen jedoch mit einer CAGR von 10,60 %, angetrieben durch regulatorische Verpflichtungen, die nun auch für Lieferkettenpartner gelten. Die „Cyber-Fitness”-Kampagnen und vereinfachten Fragebögen von Secnovum helfen kleineren Unternehmen, vorrangige Kontrollen zu identifizieren, ohne in Fachbegriffen zu versinken.

Empfehlungen unter Mitgliedern regionaler Handelskammern bestimmen oft die Einkaufslisten, sodass Anbieter in mehrsprachige Materialien investieren, um Vertrauen zu gewinnen. Nutzungsbasierte Lizenzen, die bei weniger als CHF 1.000 pro Monat beginnen, senken Einstiegshürden, und sobald ein KMU einen Basisschutz eingerichtet hat, drehen sich Upselling-Gespräche um konkrete Kennzahlen wie Reduzierungen der Phishing-Klickraten. Der Trend zieht neue Marktteilnehmer an, die sich auf maßgeschneiderte Pakete spezialisieren, was die Wettbewerbsintensität im Schweizer Cybersicherheitsmarkt erhöht.

Geografische Analyse

Zürich ist das Zentrum des Schweizer Cybersicherheitsmarktes und beherbergt globale Banken, Fintech-Unternehmen und ein dichtes Start-up-Ökosystem. Starke universitäre Nachwuchsförderung speist Forschungslabore, doch der Wettbewerb mit Finanzinstituten bedeutet, dass unabhängige Anbieter Eigenkapitalbeteiligungen oder Fernarbeitsflexibilität anbieten müssen, um Talente zu gewinnen. Im Stadtgebiet ansässige Regulierungsbehörden ermöglichen schnelle Rückkopplungsschleifen zwischen Gesetzesentwürfen und Produktentwicklungen, was lokalen Anbietern einen Heimvorteil verschafft. Die Nachfrage konzentriert sich auf identitätsorientierte Sicherheit, angetrieben durch Echtzeitzahlungen und Open-Finance-APIs.

Basel folgt, angetrieben von Biowissenschafts-Giganten, die den Verlust von geistigem Eigentum als existenzielle Bedrohung betrachten. Hier binden biomedizinische Cybersicherheitsberatungen Bioethiker neben Sicherheitsingenieuren ein, was die doppelte Verpflichtung widerspiegelt, Patientendatenschutz und Geschäftsgeheimnisse zu schützen. Grenzüberschreitende Arbeitskräfteströme mit Deutschland und Frankreich führen mehrsprachige Spear-Phishing-Vektoren ein, sodass Unternehmen dreisprachige Sensibilisierungsprogramme vorweisen. Pilotbereitstellungen von Zero-Trust-Mikrosegmentierung in Laborumgebungen werden später in Produktionswerken repliziert, was das Ökosystem-Lernen verstärkt.

In Genf und den angrenzenden Kantonen fordern internationale Organisationen und Rohstoffhändler eine doppelte Compliance mit Schweizer und EU-Vorschriften. Anbieter, die in beiden Rechtsrahmen versiert sind, erzielen Premium-Honorare. Der Status der Stadt als diplomatischer Knotenpunkt verschärft die Angst vor Spionage, was zu überdurchschnittlichen Investitionen in Datenverlust-Präventions-Suites und sichere Kollaborationsplattformen führt. Ländliche Kantone hinken hinterher, doch Bundessubventionen und gemeinsame Security Operations Center zielen darauf ab, diese Lücke zu schließen und den geografischen Fußabdruck des Schweizer Cybersicherheitsmarktes zu erweitern.

Wettbewerbslandschaft

Globale Anbieter wie IBM, Cisco und Microsoft verfügen über breite Produktportfolios, die multinationale Kunden ansprechen, müssen sich jedoch an die strengen Schweizer Datensouveränitätsregeln anpassen. Inländische Marktführer – darunter Swisscom, Kudelski Security, InfoGuard AG und Exeon Analytics – nutzen kantonsspezifisches Compliance-Know-how und zweisprachige Serviceabteilungen, was ihnen bei öffentlichen Ausschreibungen oft einen Vorsprung vor multinationalen Unternehmen verschafft. Das resultierende Gleichgewicht verhindert, dass ein einzelnes Unternehmen einen Umsatzanteil von 15 % überschreitet, was auf eine moderate Konzentration im Schweizer Cybersicherheitsmarkt hinweist.

Fusions- und Übernahmeaktivitäten unterstreichen den Appetit auf Cloud-native und dienstleistungsorientierte Expansion. Die Übernahme von Open Systems durch die Schweizerische Post im Jahr 2024 integrierte Secure-Access-Service-Edge-Fähigkeiten (SASE) in ihr bestehendes Kommunikationsportfolio und orientierte sich am Anstieg von Remote-Arbeit und hybrider Cloud-Nutzung [4]Schweizerische Post, "Übernahme von Open Systems abgeschlossen," post.ch. Der Kauf der Fernao-Gruppe durch VINCI Energies fügte 600 Cybersicherheitsberater in der DACH-Region hinzu und stärkte die Kapazitäten für komplexe Infrastrukturprojekte. Solche Transaktionen unterstreichen den Wettlauf darum, Größenvorteile mit spezialisierten Kompetenzen zu verbinden.

Investitionsströme spiegeln strategische Wetten auf Automatisierung und quantenresistente Verschlüsselung wider. Die Finanzierungsrunde von Kudelski Security in Höhe von USD 166 Millionen im Jahr 2024 beschleunigt den Einsatz von FusionDetect™ XDR in ganz Europa. Währenddessen beschaffen Start-ups in Zug Startkapital, um On-Chain-Analysen mit ISO-konformen Kontrollen zu verbinden und Lücken zwischen Krypto-Custody und traditionellen Finanzen zu schließen. Wettbewerbliche Differenzierung hängt daher von bereichsübergreifenden Fachkenntnissen, kontinuierlichem Compliance-Reporting und schneller Bedrohungsintelligenzintegration ab – alles zunehmend unverzichtbar, um Marktanteile im Schweizer Cybersicherheitsmarkt zu gewinnen.

Marktführer im Schweizer Cybersicherheitsbereich

Swisscom

Kudelski Security

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Trust Valley hat Trust4SMEs eingeführt, eine Pilotinitiative zur Stärkung der Cybersicherheit für 25 KMU im Großraum Genf.

- Januar 2025: HUB Cyber Security Ltd. gab die Übernahme von BlackSwan Technologies bekannt, um das Angebot für den Finanzsektor zu erweitern.

- Oktober 2024: Die Schweizerische Post schloss den Kauf von Open Systems ab und fügte SASE-Kompetenz ihrem Dienstleistungskatalog hinzu.

- Juli 2024: Kudelski Security nahm USD 166 Millionen von Farallon Capital Management auf, die für die MDR-Expansion vorgesehen sind.

Berichtsumfang des Schweizer Cybersicherheitsmarktes

Cybersicherheitslösungen ermöglichen es einer Organisation, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen – dabei handelt es sich um internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und mithilfe von Spyware, Malware und Phishing kritische Informationen zu stehlen, um die Datenvertraulichkeit zu wahren.

Der Schweizer Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identity and Access Management, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endgerätesicherheit und weitere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgung, Fertigung und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identity and Access Management | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endgerätesicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identity and Access Management | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endgerätesicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz wird der Schweizer Cybersicherheitsmarkt bis 2031 generieren?

Es wird erwartet, dass der Markt bis 2031 rund USD 1,43 Milliarden erreicht und von 2026 an mit einer CAGR von 6,75 % wächst.

Warum treibt das Gesundheitswesen eine neue Nachfrage nach Cybersicherheitslösungen an?

Die Digitalisierung von Patientenakten und Telemedizin im Rahmen von Programmen wie DigiSanté erfordert Verschlüsselung, Multi-Faktor-Authentifizierung und strenge Prüfkontrollen, was eine CAGR von 12,70 % bei den Gesundheitsausgaben antreibt.

Wie beeinflussen die Schweizer Datensouveränitätsregeln die Cloud-Nutzung?

Sie fördern hybride Architekturen, die sensible Datensätze auf Schweizer Boden behalten und gleichzeitig Analysen in inländischen Cloud-Regionen durchführen, was lokale Rechenzentrum-Investitionen ankurbelt.

Investieren KMU trotz Kostendruck aktiv?

Ja. Gestufte, bedarfsgerecht skalierbare Pakete und Versicherungsprämiensenkungen motivieren kleinere Unternehmen, grundlegende Schutzmaßnahmen einzuführen, was zu einer CAGR von 10,60 % bei den KMU-Sicherheitsausgaben führt.

Seite zuletzt aktualisiert am: