Größe und Marktanteil des Cybersicherheitsmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

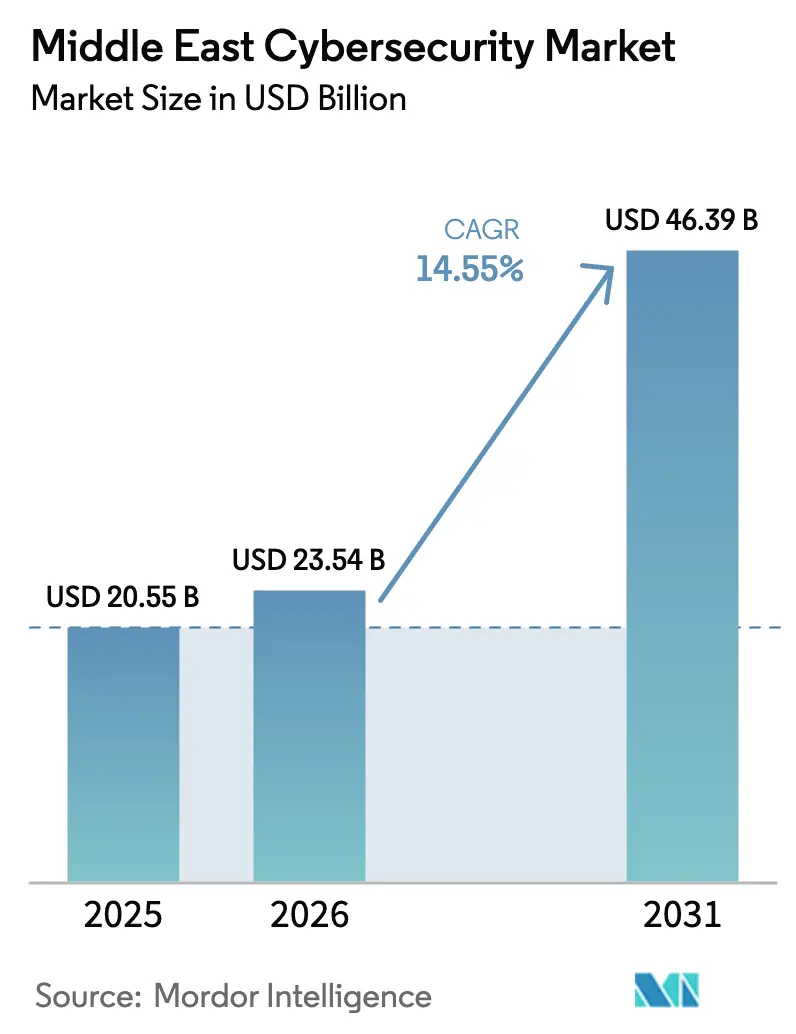

| Marktgröße im Basisjahr (2025) | 20.55 Milliarden US-Dollar |

| Marktgröße (2026) | 23.54 Milliarden US-Dollar |

| Marktgröße (2031) | 46.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.55% CAGR |

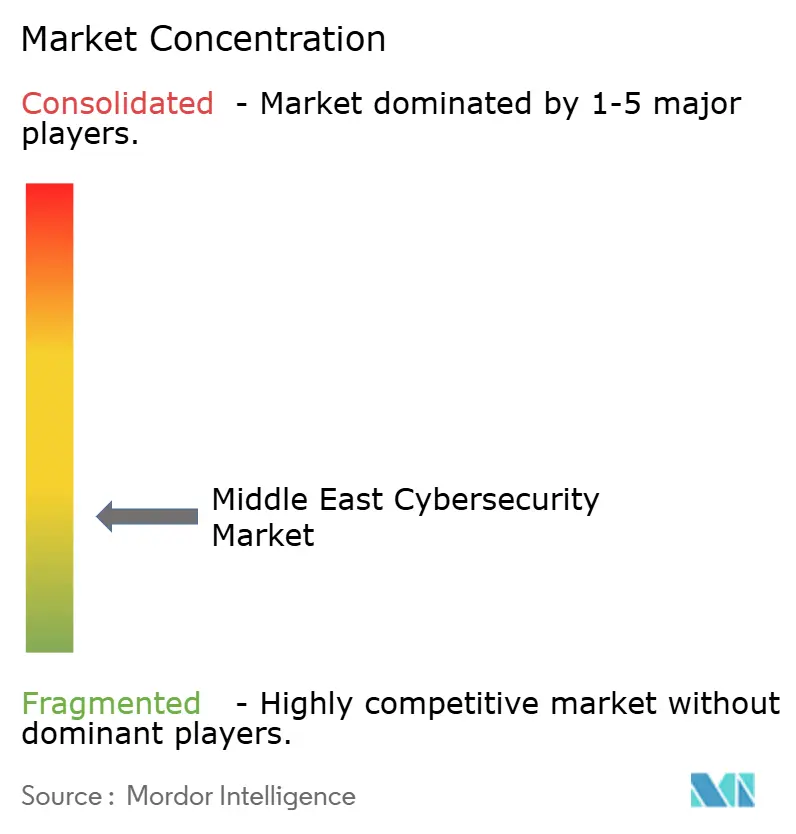

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts im Nahen Osten von Mordor Intelligence

Die Marktgröße des Cybersicherheitsmarkts im Nahen Osten wurde im Jahr 2025 auf 20,55 Milliarden USD geschätzt und soll von 23,54 Milliarden USD im Jahr 2026 auf 46,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,55 % während des Prognosezeitraums (2026–2031). Beschleunigte Digitalisierung, anhaltende Angriffe durch staatliche Akteure und obligatorische Compliance-Ausgaben im Rahmen nationaler Transformationsprogramme treiben die Nachfrage an. Sicherheitsverletzungen in kritischen Infrastrukturen, wie die zweijährige iranische Infiltration regionaler Betriebsnetzwerke, haben Budgets von diskretionären Werkzeugen hin zu Zero-Trust-Plattformen verlagert. Die „Vision”-Agenden der Regierungen im GCC wandeln Cybersicherheit in eine grundlegende Betriebsausgabe um, während Cloud-Migration und KI-Einführung in Behörden neue Angriffsflächen schaffen, die spezialisierte Abwehrmaßnahmen erfordern. Fachkräftemangel und fragmentierte Datensouveränitätsregeln bremsen den Fortschritt, doch ein wachsendes Angebot lokaler Anbieter verwalteter Sicherheitsdienste und internationale Partnerschaften beginnen, Implementierungshürden zu senken.

Wichtigste Erkenntnisse des Berichts

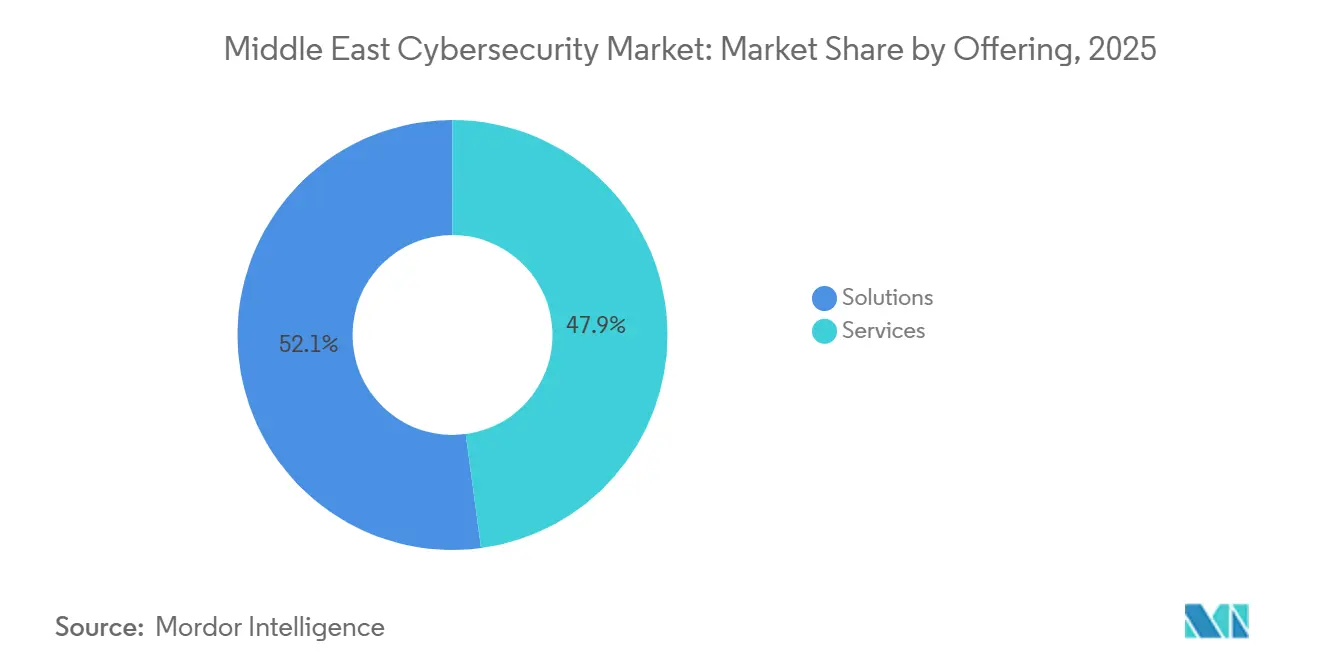

- Nach Angebot entfielen Lösungen im Jahr 2025 auf einen Anteil von 52,12 % am Cybersicherheitsmarkt des Nahen Ostens, während Dienstleistungen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,45 % wachsen werden.

- Nach Bereitstellungsmodus entfielen Cloud-Installationen im Jahr 2025 auf 73,06 % des Cybersicherheitsmarktes im Nahen Osten. Cloud-basierte Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 18,32 % wachsen.

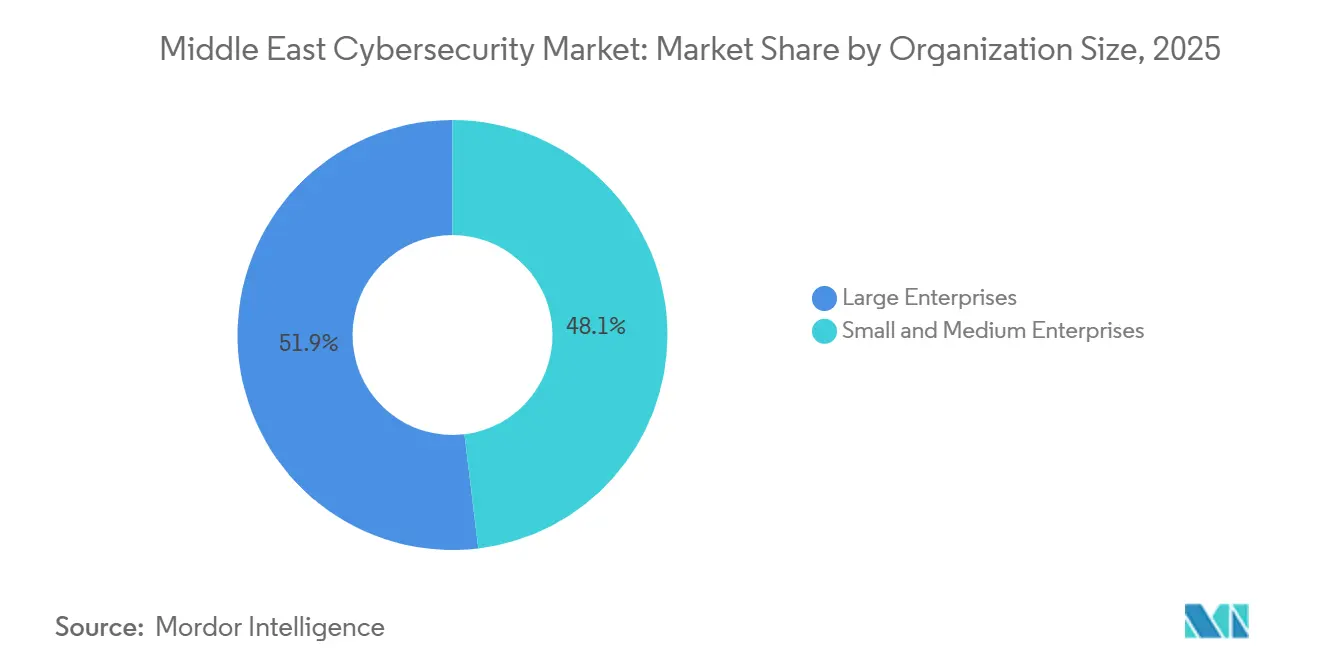

- Nach Unternehmensgröße entfielen Großunternehmen im Jahr 2025 auf 51,96 % des Marktanteils im Cybersicherheitsmarkt des Nahen Ostens, während KMU bis 2031 mit einer CAGR von 17,21 % wachsen.

- Nach Endnutzer entfiel der BFSI-Sektor im Jahr 2025 auf 21,02 % des Umsatzes; das Gesundheitswesen wird voraussichtlich bis 2031 mit einer CAGR von 20,12 % wachsen.

- Nach Land verfügt Saudi-Arabien im Nahen Osten im Jahr 2025 über einen Marktanteil von 29,62 % im Bereich Cybersicherheit, während die Vereinigten Arabischen Emirate (VAE) bis 2031 voraussichtlich mit einer CAGR von 17,46 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Cybersicherheitsmarkt im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Angriffen durch staatliche Akteure und auf kritische Infrastrukturen | +3.2% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Staatliche „Vision”-Programme mit verbindlichen Cyber-Budgets | +2.8% | GCC-Kernbereich | Langfristig (≥4 Jahre) |

| Cloud-First- und SaaS-Einführung im öffentlichen Sektor des GCC | +2.1% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤2 Jahre) |

| KI-gestützte Sicherheitsanalysen zur Reduzierung der MTTR | +1.9% | VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Fusions- und Übernahmewelle unter lokalen MSSPs schafft gebündelte Angebote | +1.4% | VAE, Saudi-Arabien | Kurzfristig (≤2 Jahre) |

| Nachrüstung von Öl- und Gas-OT auf Zero-Trust-Architekturen | +1.6% | Saudi-Arabien, VAE, Kuwait, Oman | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Angriffen durch staatliche Akteure und auf kritische Infrastrukturen

Staatlich geförderte Gruppen haben sich von schnellen Einbruchs- und Datendiebstahloperationen hin zu geduldigen, mehrjährigen Zugängen in operativen Netzwerken verlagert, wie die Lemon-Sandstorm-Kampagne zeigt, die VPN-Schwachstellen in regionalen Versorgungsunternehmen ausnutzte.[1]Lemos, Robert, „Lemon Sandstorm enthüllt Risiken für die Infrastruktur des Nahen Ostens”, Dark Reading, darkreading.com Mit dem Iran verbundene Akteure hielten verdeckten Zugang bis zu 24 Monate aufrecht, was den strategischen Wert verdeutlicht, den Angreifer auf Störungskapazitäten und langfristige Netzwerküberwachung legen. Als Reaktion darauf stärkten die Regierungen den Echtzeit-Austausch von Bedrohungsinformationen und verbesserten die grenzüberschreitende Koordination. So koordinierte beispielsweise der Pakt des UAE Cyber Security Council mit Group-IB Reaktionspläne für Sicherheitsvorfälle in 15 Rechtsordnungen und unterstützte eine schnellere Erkennung, Eindämmung und Behebung von Cyberbedrohungen. Infolgedessen trieben die verschärften geopolitischen Spannungen weiterhin erhöhte Ausgaben für Endpoint-Härtung, OT-Sichtbarkeitstools und forensische Dienste im Cybersicherheitsmarkt des Nahen Ostens an.

Staatliche „Vision”-Programme mit verbindlichen Cybersicherheitsbudgets

Rechtlich verbindliche nationale Transformations-Roadmaps in Saudi-Arabien, den VAE und Katar haben Cybersicherheit als zentrale nationale Sicherheitspriorität positioniert. Diese Programme verlagern Cybersicherheitsinvestitionen von diskretionären Technologieausgaben hin zu verbindlichen Budgetzuweisungen für öffentliche und private Einrichtungen. Infolgedessen wandeln Organisationen bisher optionale Lizenzen, Compliance-Tools und Sicherheitsdienstleistungen in durchsetzbare Budgetposten um, um regulatorische und betriebliche Anforderungen zu erfüllen. Im Dezember 2024 eingeführte saudi-arabische Vorschriften sahen Strafen von bis zu 25 Millionen SAR (6,60 Millionen USD) bei Nichteinhaltung vor, was die Unternehmensverantwortung effektiv stärkte und mehrjährige Beschaffungspipelines für Cybersicherheit unterstützte.[2]Two Birds, „Saudi-Arabien: Vorschriften der Nationalen Cybersicherheitsbehörde 2024”, twobirds.com Die VAE zielten darauf ab, dass KI 20 % zum Nicht-Öl-BIP beiträgt, was den Bedarf an sicherer digitaler Infrastruktur für Regierungsdienstleistungen, Unternehmen und kritische Branchen erhöhte. Folglich muss jede Einführung digitaler Dienste vor dem Start eine Sicherheitszertifizierung durchlaufen. Diese verbindlichen Cybersicherheits-Baselines verlagern den Cybersicherheitsmarkt des Nahen Ostens von projektbasiertem Spending hin zu einem wiederkehrenden Budgetmodell, da Organisationen kontinuierlich in Compliance, Überwachung, Risikomanagement und Cyber-Resilienz investieren müssen.

Cloud-First- und SaaS-Einführung im öffentlichen Sektor des GCC

Leitende KI-Beauftragte in VAE-Ministerien und Blockchain-Pilotprojekte in saudi-arabischen Banken beschleunigen die Migration sensibler Daten in gemeinsam genutzte Cloud-Infrastrukturen. Diese Verlagerung erhöht den Bedarf an fortschrittlichen Cloud-Sicherheitskontrollen, identitätsbasiertem Zugriffsmanagement und Secure Access Service Edge (SASE)-Plattformen zum Schutz verteilter Workloads und Nutzer. Da öffentliche Einrichtungen im gesamten GCC ihre Cloud-First-Strategien und Software-als-Dienst (SaaS)-Anwendungen ausweiten, werden Cybersicherheitsinvestitionen unverzichtbar, um eine sichere digitale Transformation, regulatorische Compliance und betriebliche Resilienz zu unterstützen. Das Exzellenzzentrum von Google Cloud in Abu Dhabi soll bis 2030 voraussichtlich dazu beitragen, Cyberkriminalitätsverluste in Höhe von 6,8 Milliarden USD abzuwenden, was den wirtschaftlichen Wert proaktiver Cybersicherheitsinvestitionen unterstreicht.[3]UAE Cyber Security Council, „Stärkung der Cyberabwehr: VAE und Google Cloud kooperieren im Bereich Cybersicherheit”, googlecloudpresscorner.com Anforderungen an die Datensouveränität beeinflussen weiterhin Cloud-Adoptionsentscheidungen, doch Confidential-Computing-Bereitstellungen helfen Behörden, Daten während der Nutzung zu verschlüsseln, Migrationsrisiken zu reduzieren und die sichere Einführung gemeinsam genutzter Infrastrukturen zu unterstützen.

KI-gestützte Sicherheitsanalysen zur Senkung der MTTR

Regionale Unternehmen setzen zunehmend auf maschinenlernbasierte Telemetrie, um Erkennungslücken zu schließen, ohne die Cybersicherheitsteams erheblich zu vergrößern. Dieser Ansatz hilft Organisationen, die Bedrohungstransparenz zu verbessern, die Alert-Triage zu automatisieren und die mittlere Reaktionszeit (MTTR) in komplexen IT- und Betriebsumgebungen zu reduzieren. Umfragen zeigen, dass 99 % der Organisationen in den VAE die Vorteile von KI für die Stärkung der Cyber-Resilienz anerkannten, während 49 % planten, zusätzliche Budgets speziell für Analyse-Anwendungsfälle bereitzustellen.[4]Zawya, „VAE-Organisationen verstärken KI-Investitionen und stärken Daten-Compliance und Cyber-Resilienz”, zawya.com Banken setzen Verhaltensanalysemodelle ein, um die Betrugsprävention zu verbessern und die Einhaltung der Aufsichtsrichtlinien der SAMA zu unterstützen. Anbieter, die modell-agnostische Datenpipelines, skalierbare Analysefähigkeiten und Bedrohungsinformationsbibliotheken in lokaler Sprache bereitstellen, gewinnen an Bedeutung, da Unternehmen schnellere Erkennung, kontextbezogene Reaktion und betriebliche Effizienz priorisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel und zweistellige Lohninflation | -2.4% | GCC-Kernländer, insbesondere Saudi-Arabien und VAE | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datensouveränitätsgesetze im GCC und in der Levante | -1.8% | Regionsweit, variiert je nach Land | Langfristig (≥4 Jahre) |

| Luftgespaltene Legacy-SCADA verzögert Upgrades der Betriebstechnologie | -1.2% | Saudi-Arabien, VAE, Kuwait, Oman | Langfristig (≥4 Jahre) |

| Nicht verwaltetes Schatten-IT in KMU-Lieferketten | -0.8% | GCC- Kernbereich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel und zweistellige Lohninflation

Die rasche Digitalisierung übertraf das Angebot an qualifizierten Cybersicherheitsfachleuten und schuf einen anhaltenden Fachkräftemangel, der das Wachstum des Cybersicherheitsmarktes im Nahen Osten beeinträchtigte. Energieversorger in Saudi-Arabien hatten Schwierigkeiten, Schlüsselpositionen zu besetzen, selbst als sie die Gehälter im zweistelligen Bereich erhöhten. Diese Lohninflation erhöhte die Betriebskosten, komprimierte die Margen und verzögerte die Zeitpläne für Cybersicherheitsprojekte, was die Fähigkeit der Versorger einschränkte, Sicherheitsprogramme effizient zu skalieren. Der Mangel beeinträchtigte auch die rechtzeitige Bereitstellung fortschrittlicher Lösungen in kritischen Infrastrukturen, insbesondere in Bereichen, die spezialisiertes Fachwissen erfordern. Obwohl Universitäten ihr Kursangebot erweiterten, blieb Fachwissen in KI, Cloud-Sicherheit und Incident Response knapp, was es für Organisationen schwierig machte, belastbare Cybersicherheitsfähigkeiten aufzubauen und das Marktwachstum aufrechtzuerhalten.

Fragmentierte Datensouveränitätsgesetze im GCC und in der Levante

Fragmentierte Datensouveränitäts- und Lokalisierungsgesetze im GCC und in der Levante zwingen multinationale Unternehmen und Cybersicherheitsdienstleister, parallele Datenumgebungen zu betreiben, was die architektonische Komplexität, die Compliance-Kosten und die Implementierungszeiträume erhöht. Das Datenschutzgesetz der VAE enthält mehrere sektorale Ausnahmen, während saudi-arabische Vorschriften weiterhin verlangen, dass bestimmte Datenkategorien im Inland verbleiben. Diese regulatorische Divergenz begrenzt Skaleneffekte bei regionalen Dienstleistungseinführungen und erschwert es Anbietern, standardisierte Cybersicherheitsplattformen in mehreren Rechtsordnungen einzusetzen. Infolgedessen benötigen Organisationen häufig maßgeschneiderte Sicherheitsarchitekturen, lokalisierte Datenspeicherung und länderspezifische Compliance-Kontrollen, was Beschaffungsentscheidungen verzögern und die Gesamtbetriebskosten erhöhen kann. Diese Faktoren haben das Wachstum des Cybersicherheitsmarktes im Nahen Osten eingeschränkt, indem sie die Cloud-basierte Sicherheitseinführung verlangsamt, die Bereitstellung verwalteter Sicherheitsdienste erschwert und die betriebliche Effizienz sowohl für Käufer als auch für Anbieter verringert haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen überholen Dienstleistungen

Lösungen machten im Jahr 2025 52,12 % des Cybersicherheitsmarktes im Nahen Osten aus, während Dienstleistungen im Zeitraum 2026–2031 voraussichtlich eine CAGR von 18,45 % verzeichnen werden. Der Dienstleistungsumsatz wächst schneller als der Lösungsumsatz, da Unternehmen von vorfallgetriebenem Outsourcing abrücken und zunehmend plattformzentrierte Präventionsmodelle einführen. Diese Verlagerung spiegelt einen breiteren Fokus auf proaktives Cybersicherheitsmanagement, kontinuierliche Überwachung und integrierte Abwehrfähigkeiten wider. Die Nachfrage konzentriert sich weiterhin auf Cloud Security Posture Management, Anwendungsabsicherung und Identity Orchestration, da diese Fähigkeiten die Implementierung von Zero-Trust-Richtlinien in Unternehmensumgebungen unterstützen. Aufsehenerregende Infrastrukturverletzungen haben auch die Aufnahme von Echtzeit-Sichtbarkeitstools und Anomalieerkennungsmaschinen in Beschaffungspläne beschleunigt, da Organisationen eine schnellere Bedrohungserkennung und -reaktion priorisieren.

Gleichzeitig bedienen professionelle Dienstleistungsteams weiterhin eine spezialisierte Nische bei Compliance-Audits und Red-Teaming, insbesondere bei Organisationen, die eine externe Validierung von Sicherheitskontrollen und regulatorischer Bereitschaft benötigen. Verwaltete Sicherheitsverträge stehen jedoch unter Preisdruck, da größere Kunden zunehmend Security Operations Center intern aufbauen, um eine bessere Kontrolle über Sicherheitsprozesse, Datentransparenz und Incident Response zu erlangen. KI-native Anbieter wie Corgea sicherten sich 2,6 Millionen USD zur Entwicklung automatisierter Schwachstellen-Triage-Engines für arabischsprachige Codebasen, was die Innovation unterstreicht, die die Lösungspipeline stärkt und die Verlagerung des Marktes hin zu stärker automatisierten und kontextbewussten Cybersicherheitsfähigkeiten unterstützt.

Nach Bereitstellungsmodus: Cloud gewinnt trotz Souveränitätsbedenken

Cloud-Workloads machten im Jahr 2025 73,06 % des Cybersicherheitsmarktes im Nahen Osten aus und werden voraussichtlich bis 2031 mit einer CAGR von 18,32 % wachsen. GCC-Ministerien haben „Cloud-First”-Richtlinien verabschiedet, um Bürgerdienste zu modernisieren, die betriebliche Effizienz zu verbessern und die digitale Dienstleistungserbringung zu stärken. Diese Verlagerung hat die Einführung von SASE und Workload-Verschlüsselungs-Gateways erhöht, da öffentliche Einrichtungen und Unternehmen sicheren Zugang, Datenschutz und skalierbare Cloud-Betriebe priorisieren. Confidential-Computing-Optionen bieten nun hardwarebasierte Kontrollen, die Organisationen helfen, regulatorische Anforderungen zu erfüllen und gleichzeitig die Kosten- und Skalierbarkeitsvorteile der Cloud-Infrastruktur zu nutzen.

On-Premises-Bereitstellungen bleiben das bevorzugte Modell für Kernbanking- und Verteidigungsnetzwerke, wo Organisationen strenge Anforderungen an Datenklassifizierung, Souveränität und Sicherheit erfüllen müssen. Hybride Modelle gewinnen ebenfalls an Bedeutung, da Institutionen regulatorische Compliance mit dem Bedarf an fortschrittlichen digitalen Fähigkeiten in Einklang bringen. Saudi-arabische Banken leiten Interbanken-Blockchain-Transfers nun über lokale Knoten, während sie Analyse-Workloads in souveränen Clouds speichern. Dieser Dual-Stack-Ansatz schützt kritische Anforderungen an den Datenstandort und ermöglicht gleichzeitig KI-gestützte Betrugserkennung, schnellere Analysen und flexiblere Betriebe in elastischen Cloud-Umgebungen.

Nach Unternehmensgröße: KMU treiben unerwartetes Wachstum

Großunternehmen machten im Jahr 2025 51,96 % des Umsatzes aus, während KMU voraussichtlich mit einer CAGR von 17,21 % wachsen werden, da das Bewusstsein für Cybersicherheit zunimmt und schlüsselfertige Lösungspakete die Einstiegshürden senken. Regionale Unternehmertumsprogramme, einschließlich der Finanzierungssysteme von Monsha'at, unterstützen weiterhin die Gründung digital-nativer Unternehmen, die Cybersicherheit als Voraussetzung für Lizenzierung und Geschäftsbetrieb betrachten. Als Reaktion auf diese Nachfrage bündeln Anbieter Endpoint-, E-Mail- und Cloud-Zugriffssicherheit in mandantenfähige Konsolen mit verbrauchsbasierter Preisgestaltung, was Organisationen ermöglicht, integrierten Schutz mit größerer Flexibilität und geringeren Vorabinvestitionen einzuführen.

Obwohl Großunternehmen bereits über relativ ausgereifte Cybersicherheitsrahmen verfügen, stehen sie vor neuen OT-Herausforderungen in den Bereichen Öl, Gas und Petrochemie, wo 60 % der Betreiber operative Bedrohungen als schwerwiegender als IT-Bedrohungen einschätzen. Infolgedessen verlagern sich ihre Cybersicherheitsausgaben von traditionellen Perimeter-Geräten hin zu Segmentierungs-Gateways und Identity-Governance-Lösungen, die sich über Raffineriekontrollnetzwerke erstrecken. Dieser Übergang spiegelt einen stärkeren Fokus auf den Schutz kritischer Betriebsumgebungen, die Verbesserung der Zugangskontrolle und die Reduzierung von Risiken in vernetzten Industriesystemen wider.

Nach Endnutzer: Gesundheitswesen entwickelt sich zum Wachstumsführer

Die Gesundheitsausgaben werden voraussichtlich bis 2031 mit einer CAGR von 20,12 % steigen, unterstützt durch die fortgesetzte Einführung digitalisierter Patientenabläufe, Telemedizinplattformen und IoT-gestützter Diagnostik. Diese Technologien verbessern die klinische Effizienz und den Patientenzugang, erweitern aber auch die Angriffsfläche in Gesundheitsnetzwerken. Ransomware-Vorfälle, die auf Krankenhausgruppen abzielten, haben Regulierungsbehörden dazu veranlasst, die Anforderungen an kontinuierliche Überwachung und verschlüsselte Übertragung von Patientenakten zu verschärfen. Infolgedessen erhöhen Gesundheitsorganisationen ihren Fokus auf Netzwerkisolierung, Anomalieerkennung und stärkere Cybersicherheitskontrollen. Die Implementierung von Industrie-4.0-Prinzipien in intelligenten Kliniken treibt auch eine höhere Nachfrage nach Identity-Management- und Mikrosegmentierungslösungen zur Absicherung vernetzter medizinischer Umgebungen an.

Umgekehrt entfiel der Sektor Banken, Finanzdienstleistungen und Versicherungen (BFSI) im Jahr 2025 auf 21,02 % des Umsatzes, unterstützt durch Kapitaladäquanzregeln, die Institutionen zur kontinuierlichen Verbesserung ihrer Cyber-Kontrollen verpflichteten. Regionale Banken integrierten KI-basierte Verhaltensanalyselösungen zur Echtzeit-Betrugserkennung und zur Stärkung der Compliance mit den Aufsichtsmandaten der SAMA. Energie- und Versorgungsunternehmen lenkten Budgets auf Zero-Trust-Nachrüstungen, um die Resilienz kritischer Infrastrukturen zu verbessern, während Fertigungsunternehmen Lieferkettensicherheitslösungen einsetzten, um vernetzte Produktionslinien zu schützen und Risiken in industriellen Netzwerken zu reduzieren.

Geografische Analyse

Saudi-Arabien war der größte Markt in der Region und entfiel im Jahr 2025 auf 29,62 % des Marktanteils. Großangelegte Investitionen in die Absicherung von Öl- und Gasinfrastrukturen, Finanzdienstleistungen und Regierungssystemen im Rahmen von Vision 2030 trieben seine führende Position an. Das Land trieb auch die Einführung souveräner Clouds voran und stärkte nationale Cybersicherheitsrahmen, was seine Rolle als Ankermarkt für Anbieter und Dienstleister festigte. Diese Initiativen unterstützten eine starke Nachfrage nach Cybersicherheitslösungen in kritischen Infrastrukturen, dem öffentlichen Sektor und Unternehmensumgebungen.

Die Vereinigten Arabischen Emirate (VAE) sind der am schnellsten wachsende Markt und werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 17,46 % verzeichnen. Smart-City-Initiativen in Dubai und Abu Dhabi, eine starke regulatorische Durchsetzung und die rasche Einführung KI-gestützter Cybersicherheitslösungen werden dieses Wachstum voraussichtlich antreiben. Die Position der VAE als regionales Technologiezentrum unterstützt weiterhin Innovation, digitale Transformation und fortschrittliche Sicherheitsbereitstellungen im gesamten Nahen Osten. Steigende Investitionen in Cloud-Sicherheit, Bedrohungsinformationen und verwaltete Sicherheitsdienste werden voraussichtlich auch den Cybersicherheitsmarkt des Landes im Prognosezeitraum stärken.

Andere Länder, darunter Katar, Kuwait und Bahrain, tragen ebenfalls zum regionalen Wachstum bei. Nationale Cybersicherheitsstrategien, Compliance-Mandate und eine zunehmende Abhängigkeit von verwalteten Sicherheitsdiensten unterstützen ihre Märkte. Obwohl diese Länder kleiner sind als Saudi-Arabien und die VAE, verbessern sie stetig ihre Cybersicherheitslage durch Investitionen in digitale Infrastrukturen, regulatorische Modernisierung und den Schutz kritischer Vermögenswerte. Diese Bemühungen erweitern weiterhin die Möglichkeiten für Anbieter und Dienstleister in der gesamten Region.

Wettbewerbslandschaft

Globale Anbieter wie Cisco, Palo Alto Networks und Fortinet konkurrieren mit lokalen Marktführern, darunter DarkMatter, Help AG und CPX, im Cybersicherheitsmarkt des Nahen Ostens, der mäßig fragmentiert bleibt. G42 übernahm CPX im Februar 2025 und integrierte KI-Infrastruktur mit defensiven Tools, was verdeutlicht, wie bereichsübergreifende Fähigkeiten zu einem wichtigen Differenzierungsmerkmal für Marktführer geworden sind. Die Transaktion stärkte die Verbindung zwischen fortschrittlichen Rechenkapazitäten und Cybersicherheitsoperationen und unterstrich die Marktverschiebung hin zu integrierten Plattformen, die Bedrohungserkennung, -reaktion und Resilienz unterstützen können. Das staatlich geprägte Auftragsbuch von DarkMatter, das schätzungsweise 80 % seines Umsatzes ausmacht, zeigt die anhaltende Bedeutung souveränen Vertrauens, insbesondere bei Kunden aus dem öffentlichen Sektor und der kritischen Infrastruktur.

Das saudi-arabische Unternehmen Cipher sicherte sich 13,3 Millionen USD an Finanzierung, um seine Teams für Penetrationstests und Incident Response zu erweitern, was die wachsende Nachfrage nach spezialisierten Cybersicherheitsdienstleistungen in der Region widerspiegelt. Risikokapitalfinanzierungen verlagern sich zunehmend auf KI-gestützte Plattformen, die arabischsprachige Datensätze, regionale Bedrohungsmuster und lokale Compliance-Anforderungen adressieren können. Strategische Allianzen zwischen Energie-OEMs und Cyber-Anbietern gewinnen ebenfalls an Bedeutung, wobei Unternehmen wie Palo Alto Networks mit SLB zusammenarbeiten, um Sicherheit in industrielle Steuerungs-Upgrades einzubetten. Diese Partnerschaften zeigen, dass Cybersicherheit zu einem Kernbestandteil der industriellen Modernisierung wird, insbesondere in Sektoren, in denen betriebliche Kontinuität, Sicherheit und regulatorische Compliance entscheidend sind.

Der Preiswettbewerb verschärft sich in standardisierten Endpoint-Nischen, da Anbieter um Skalierung, gebündelte Funktionen und verwaltete Dienstleistungskapazitäten konkurrieren. Premium-Margen bleiben jedoch in spezialisierten Bereichen wie OT-Segmentierungs-Gateways, Confidential-Computing-Chips und KI-gestützten Bedrohungserkennungsmodulen bestehen, wo Käufer Leistung, Resilienz und Compliance-Sicherheit über den Preis stellen. Der Aufstieg gebündelter MSSP-Angebote und souveräner Cloud-SOCs wird voraussichtlich den Anteil reiner Beratungsunternehmen verringern, insbesondere da Kunden integrierte Sicherheitsoperationen, lokalisierte Datenverwaltung und kontinuierliche Überwachung suchen. Folglich wird der Erfolg von hybriden Liefermodellen, lokal qualifiziertem Personal und nachweisbaren Compliance-Zuordnungen abhängen, die Cybersicherheitslösungen mit regionalen regulatorischen und betrieblichen Anforderungen in Einklang bringen.

Marktführer im Cybersicherheitsbereich im Nahen Osten

IBM Corporation

Fortinet Inc.

Cisco Systems Inc.

Trend Micro Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: IBM kündigte neue Cybersicherheitsmaßnahmen an, um Organisationen dabei zu helfen, aufkommenden Cyberbedrohungen zu begegnen, da Angreifer beginnen, KI-Grenzmodelle zu weaponisieren. Das Unternehmen stellte fest, dass Angreifer diese Modelle bereits nutzen, um jede Phase des Angriffslebenszyklus zu beschleunigen. Diese Modelle reduzieren erheblich den Zeit-, Kosten- und Fachwissensaufwand für die Durchführung ausgefeilter Angriffe und erhöhen den Bedarf für Organisationen, die Cyber-Resilienz zu stärken und sich auf potenzielle Betriebsunterbrechungen vorzubereiten.

- März 2026: Cisco stellte einen Rahmen zur Unterstützung der sicheren Unternehmenseinführung von KI-Agenten vor. Der Rahmen etabliert vertrauenswürdige Identitäten, setzt Zero-Trust-Zugang durch, härtet Agenten vor der Bereitstellung und stellt SOC-Teams Laufzeit-Leitplanken zur Verfügung. Er zielt darauf ab, Unternehmen bei der sicheren Bereitstellung von KI-Agenten zu helfen und gleichzeitig operative und Cybersicherheitsrisiken zu reduzieren.

- März 2026: Palo Alto Networks erweiterte Prisma Cloud um KI-gestützte Abwehrmaßnahmen gegen agentische Bedrohungen und verbesserte Cortex XSIAM für die SOC-Automatisierung. Die Erweiterung konzentriert sich auf die Absicherung von KI-Workloads in hybriden Cloud-Umgebungen und hilft Sicherheitsteams, Bedrohungserkennung, -reaktion und betriebliche Effizienz zu verbessern.

- Dezember 2025: CrowdStrike kündigte die allgemeine Verfügbarkeit von Falcon AI Detection and Response (AIDR) an und erweiterte damit die Falcon-Plattform zur Absicherung der KI-Prompt- und Agenten-Interaktionsschicht. Falcon AIDR bietet eine einheitliche Plattform zum Schutz jeder Schicht der Unternehmens-KI, einschließlich Daten, Modelle, Agenten, Identitäten, Infrastruktur und Interaktionen, von der Entwicklung bis zur Nutzung durch die Belegschaft.

Berichtsumfang des Cybersicherheitsmarkts im Nahen Osten

Der Cybersicherheitsmarkt des Nahen Ostens konzentriert sich auf den Schutz digitaler Infrastrukturen, Netzwerke und Daten in GCC- und Nicht-GCC-Ländern. Er umfasst Lösungen wie Netzwerksicherheit, Cloud-Sicherheit und Identity Governance sowie verwaltete Dienste, die Unternehmen und Regierungen in die Lage versetzen, sich gegen zunehmend ausgefeilte Cyberbedrohungen zu verteidigen. Rasche digitale Transformation, souveräne Cloud-Einführung und strenge regulatorische Rahmenbedingungen treiben eine starke Marktexpansion an. Saudi-Arabien führt den Markt in der Gesamtgröße an, während die VAE das am schnellsten wachsende Land sind, unterstützt durch Smart-City-Initiativen und fortschrittliche Compliance-Gesetze. Andere Länder, darunter Katar, Kuwait und Bahrain, stärken stetig ihre Cybersicherheitslage und tragen zur gesamten Wachstumsdynamik der Region bei.

Der Bericht über den Cybersicherheitsmarkt des Nahen Ostens ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identity Access Management, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit und Endpoint-Sicherheit] sowie Dienstleistungen [Professionelle Dienste und Verwaltete Dienste]), Bereitstellung (On-Premise und Cloud), Unternehmensgröße (Kleine und mittlere Unternehmen (KMU) und Großunternehmen), Endnutzerbranche (Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Regierung und öffentliche Verwaltung, Einzelhandel und E-Commerce, Energie und Versorgung, Industrielle Fertigung und Sonstige Endnutzerbranchen) sowie Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait, Bahrain und Rest des Nahen Ostens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Lösungen | |

| Dienstleistungen | Professionelle Dienste |

| Verwaltete Dienste |

| Cloud |

| On-Premise |

| KMU |

| Großunternehmen |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel |

| Energie und Versorgung |

| Fertigung |

| Sonstige Endnutzer |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Bahrain |

| Ägypten |

| Rest des Nahen Ostens |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Lösungen | ||

| Dienstleistungen | Professionelle Dienste | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | KMU | |

| Großunternehmen | ||

| Nach Endnutzer | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel | ||

| Energie und Versorgung | ||

| Fertigung | ||

| Sonstige Endnutzer | ||

| Nach Land | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Bahrain | ||

| Ägypten | ||

| Rest des Nahen Ostens | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cybersicherheitsmarkts im Nahen Osten?

Der Markt wird im Jahr 2025 auf 20,55 Milliarden USD und im Jahr 2026 auf 23,54 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 mit einer CAGR von 14,55 % einen Wert von 46,39 Milliarden USD zu erreichen.

Welches Land führt die regionalen Ausgaben für Cybersicherheit an?

Die Vereinigten Arabischen Emirate halten mit 29,62 % des Umsatzes im Jahr 2025 den größten Länderanteil.

Welcher Sektor wächst in der Cybersicherheitsnachfrage am schnellsten?

Das Gesundheitswesen expandiert bis 2031 mit einer CAGR von 20,12 %, da Krankenhäuser digitalisieren und Patientendaten schützen.

Wie beeinflussen nationale „Vision”-Programme die Budgets?

Vorschriften im Rahmen von Initiativen wie Saudi Vision 2030 schreiben Mindestsicherheitskontrollen vor und wandeln Cybersicherheit in eine nicht-diskretionäre Betriebsausgabe um.

Warum wird Cloud-Sicherheit trotz Datenspeicherungsregeln zur Priorität?

Confidential-Computing- und Sovereign-Cloud-Modelle ermöglichen es Behörden, elastische Ressourcen zu nutzen und gleichzeitig sensible Daten unter nationaler Jurisdiktion zu halten.

Was ist das Haupthindernis für ein schnelleres Marktwachstum?

Ein anhaltender Mangel an qualifizierten Cybersicherheitsfachleuten treibt die Lohninflation an und verlangsamt Projekt-Rollouts, insbesondere in Saudi-Arabien und den VAE.

Seite zuletzt aktualisiert am: