Größe und Marktanteil des Marktes für digitale Güter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

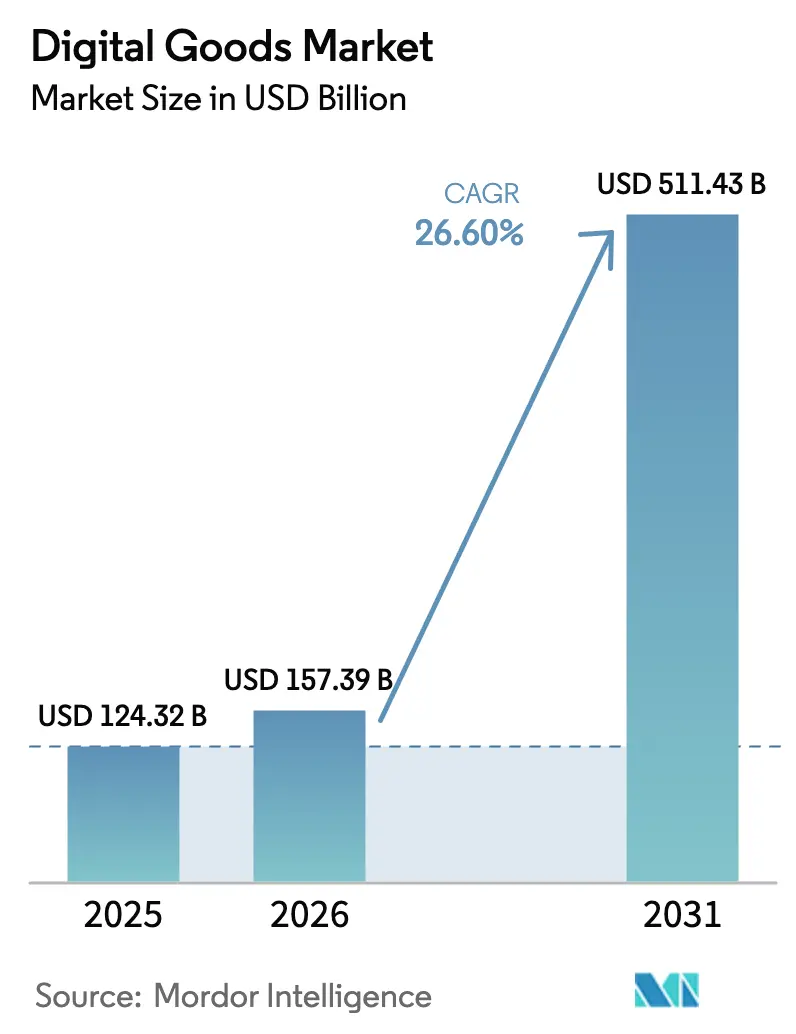

| Marktgröße (2026) | 157.39 Milliarden US-Dollar |

| Marktgröße (2031) | 511.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Güter von Mordor Intelligence

Die Marktgröße für digitale Güter wurde im Jahr 2025 auf USD 124,32 Milliarden geschätzt und soll von USD 157,39 Milliarden im Jahr 2026 auf USD 511,43 Milliarden bis 2031 wachsen, bei einer CAGR von 26,60 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung von Smartphones, Cloud-first-Gaming und die zunehmende Monetarisierung von Creator-geführten Ökosystemen weiten die Einnahmequellen in den Bereichen Unterhaltung, Bildung und Produktivitätsinhalte aus. Regulierungen, die App-Store-Barrieren senken, ziehen neue Marktteilnehmer an und zwingen etablierte Anbieter, ihre Provisionsstrukturen zu überdenken, insbesondere in der Europäischen Union. Blockchain-gestützte Eigentumsmodelle wie nicht fungible Token erschließen sekundäre Handelsmöglichkeiten und gestalten die Berechnung des Lebenszeitwerts digitaler Assets neu. Schließlich beschleunigen Telekommunikations-gebündelte Angebote in mobilfunkorientierten Volkswirtschaften die kostenpflichtige Nutzung in Regionen, die früher auf werbeunterstützte oder raubkopierte Inhalte angewiesen waren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfielen im Jahr 2025 37,45 % des Marktanteils für digitale Güter auf Online-Spiele und virtuelle Güter; für das Segment wird bis 2031 eine Expansion mit einer CAGR von 28,9 % prognostiziert.

- Nach Zahlungsmodell hielten Abonnements im Jahr 2025 einen Marktanteil von 56,20 % am Markt für digitale Güter, während alternative Zahlungsmodelle bis 2031 mit einer CAGR von 30,1 % wachsen sollen.

- Nach Gerät entfielen im Jahr 2025 62,10 % der Marktgröße für digitale Güter auf Smartphones und Tablets, während die Kategorie der sonstigen Geräte voraussichtlich mit einer CAGR von 24,6 % wachsen wird.

- Nach Geschlecht repräsentierten männliche Verbraucher im Jahr 2025 einen Anteil von 51,30 % an der Marktgröße für digitale Güter; das Segment der sonstigen Geschlechter wächst bis 2031 mit einer CAGR von 30,85 %.

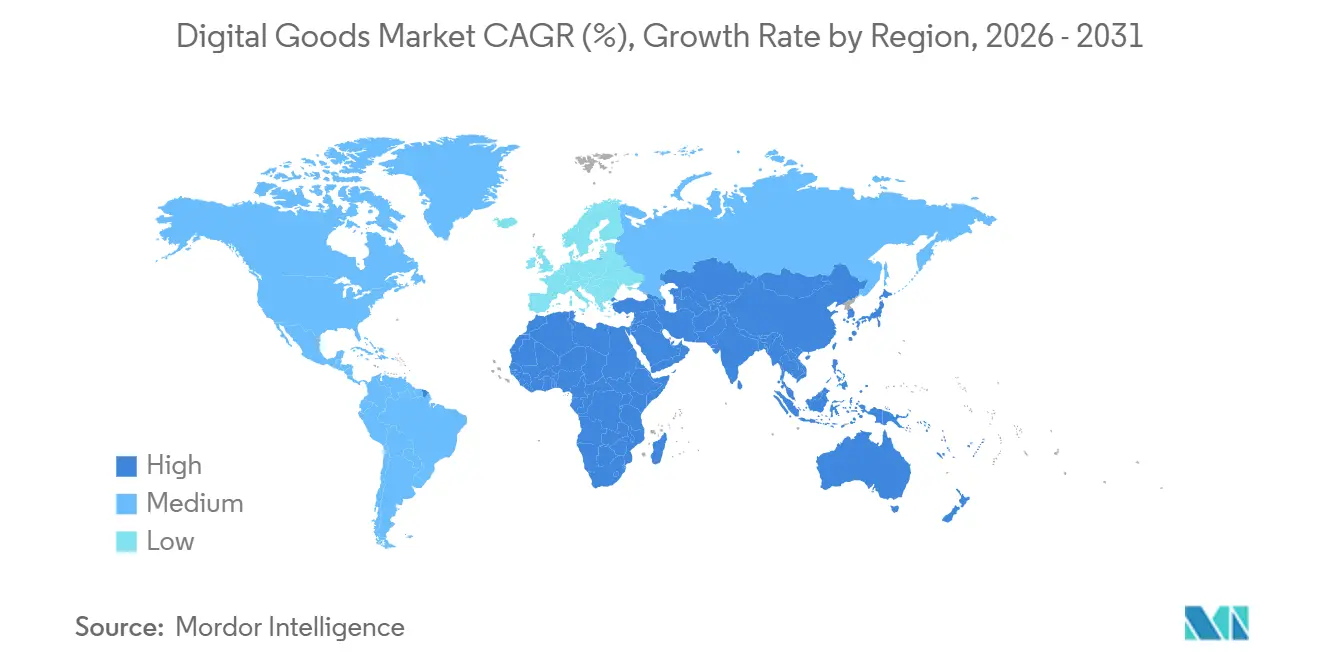

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 32,40 %, und für den asiatisch-pazifischen Raum wird bis 2031 die höchste regionale CAGR von 26,9 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Güter

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives mobilfunkorientiertes Wachstum im aufstrebenden asiatisch-pazifischen Raum | +6.8% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Creator-Economy-Marktplätzen (z. B. nicht fungible Token, In-App-Trinkgelder) | +6.0% | Weltweit, mit Schwerpunkt in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Cloud-Gaming und plattformübergreifendes Spielen als Katalysator für In-Game-Käufe | +5.5% | Nordamerika, Europa, Ostasien | Kurzfristig (≤ 2 Jahre) |

| Audio-Streaming-Bündelung mit Podcast- und Hörbuch-Zusatzangeboten | +4.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für E-Books im K-12-Bildungstechnologiebereich in Nordamerika und den nordischen Ländern | +4.1% | Nordamerika, nordische Länder | Langfristig (≥ 4 Jahre) |

| Telekommunikations-gebündelte Abonnementmodelle treiben die Nutzung im Nahen Osten und Afrika voran | +3.3% | Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives mobilfunkorientiertes Wachstum im aufstrebenden asiatisch-pazifischen Raum

Der rasante Anstieg des Smartphone-Besitzes hat bis 2025 3,1 Milliarden Mobilfunkteilnehmer – 72 % der regionalen Bevölkerung – online gebracht. [1] GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com Reibungslose Carrier-Abrechnung ermöglicht es Erstkunden, Premium-Spiele, Musik und Lern-Apps ohne Kreditkarten zu kaufen, was die Konversionsraten für lokale und globale Verlage steigert. Streaming-Plattformen passen günstigere Mikropakete an unterschiedliche verfügbare Einkommen an, während kurzformatige Inhalte, die für bandbreitenärmere Umgebungen optimiert sind, die Abwanderungsrate in Grenzen halten. Regionale Entwickler wie Tencent lokalisieren Handlungsstränge und Zahlungspakete und verankern das Mobiltelefon weiter in den täglichen Mediengewohnheiten. Mit dem Ausbau von 5G in Indonesien, Indien und den Philippinen katalysiert die höhere Bandbreite die Migration von Gelegenheitstiteln zu Cloud-basierten AAA-Erlebnissen und erhöht den durchschnittlichen Umsatz pro zahlenden Nutzer.

Monetarisierung von Creator-Economy-Marktplätzen

Direkt-an-Fan-Plattformen ermöglichen es Videospiel-Moddern, Podcastern und unabhängigen Pädagogen, einen größeren Anteil der Einnahmen zu behalten. Im Gaming-Bereich generieren Mikrotransaktionen bereits den Großteil der Verlagseinnahmen, und Trinkgeldfunktionen auf Live-Streaming-Portalen weiten die Verdienstmöglichkeiten für einzelne Creator aus. Nicht fungible Token sichern nachweisbares digitales Eigentum und ermöglichen eine dauerhafte Verfolgung von Lizenzgebühren, was Künstler dazu ermutigt, limitierte Sammlerstücke herauszugeben, die auf Sekundärmärkten an Wert gewinnen. Große Plattenlabels haben begonnen, Katalogfragmente für den Verkauf von Bruchteileigentum zu lizenzieren und so die Einnahmen über Streaming-Lizenzgebühren hinaus zu diversifizieren. Da die Generation Z Authentizität priorisiert, ko-kreieren Marken In-App-Merchandise gemeinsam mit Influencern und treiben inkrementelle Ausgaben an, ohne hohe Nutzerakquisitionsbudgets zu benötigen.

Cloud-Gaming und plattformübergreifendes Spielen als Katalysator für In-Game-Käufe

Edge-Server in Kombination mit 5G-Latenzreduzierungen beseitigen Hardware-Hürden und ermöglichen es Mittelklasse-Smartphones, Titel in Konsolenqualität auszuführen. Plattformübergreifender Spielfortschritt bedeutet, dass ein auf dem Mobiltelefon gekauftes kosmetisches Item sofort auf dem PC oder der Konsole erscheint, was die Kaufabsicht steigert. Kooperatives Gameplay machte 2024 46 % der auf Steam verkauften Exemplare aus. [2]devtodev, "Game Market Overview," devtodev.com Verlage nutzen dieses Engagement, indem sie Saisonpässe anbieten, die Skins, Erfahrungsboosts und Eventzugang bündeln und so vorhersehbare Umsatzverläufe generieren. Hardware-Hersteller reagieren mit Bluetooth-Controllern, die für Cloud-Dienste konzipiert sind, und erleichtern so das Onboarding weiter. Das Modell steigert den Lebenszeitwert, da Spieler kontinuierlich investieren, anstatt einmalig Boxed-Titel zu kaufen.

Audio-Streaming-Bündelung mit Podcast- und Hörbuch-Zusatzangeboten

Die Podcast-Werbeeinnahmen stiegen 2024 um 26,4 %, [3] Insider Radio, "Podcast Ad Spend Accelerates," insideradio.com und überschritten USD 2 Milliarden. Musikdienste reagieren darauf, indem sie Hörbücher und exklusive Gesprächsinhalte in einzelne Abonnements integrieren und so den durchschnittlichen Umsatz pro Nutzer steigern. Bündelung reduziert die Abwanderung, da Hörer während des Pendelns, beim Sport und bei Haushaltsroutinen nahtlos zwischen Formaten wechseln. Dynamische Anzeigeneinfügung in Kombination mit First-Party-Nutzerdaten verbessert das Targeting und steigert die Tausend-Kontakt-Preise für Werbetreibende. Labels experimentieren mit gebündelten Konzertvorverkäufen innerhalb von Streaming-Apps und schaffen so ein Schwungrad, das aufgezeichnete und Live-Einnahmen miteinander verbindet. Das Modell positioniert Audio-Plattformen als umfassende Unterhaltungsziele und nicht als austauschbare Musikbibliotheken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherermüdung durch Abonnement-Stapeln in OECD-Märkten | -4.9% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Überprüfung von App-Store-Provisionen und Mandate für alternative Abrechnung | -4.1% | Weltweit, mit Schwerpunkt in der EU und den USA | Mittelfristig (2–4 Jahre) |

| Anstieg von Piraterie in „unbegrenzten” digitalen Bibliotheken hemmt den Markt | -3.3% | Weltweit, mit stärkeren Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards für digitale Assets hemmen die plattformübergreifende Portabilität | -2.7% | Weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherermüdung durch Abonnement-Stapeln in OECD-Märkten

Der durchschnittliche US-amerikanische Haushalt gibt jährlich USD 924 für Medienabonnements aus, was 33 % der Verbraucher dazu veranlasst, Kürzungen zu planen. Haushalte jonglieren mit bis zu vier Video- oder Spieldiensten, was die wahrgenommene Überschneidung verstärkt und die Abwanderung antreibt. Aggregator-Superbündel erleben eine Renaissance, aber niedrigere Preise pro Dienst komprimieren die Margen, es sei denn, nutzungsbasierte Modelle gleichen den Umsatzverlust aus. Treueprogramme, die Handelsgutscheine integrieren, zeigen erste Erfolge bei der Eindämmung von Kündigungen. Dennoch wechseln preisbewusste Nutzer zu werbefinanzierten Tarifen, was den unmittelbaren Cashflow reduziert, auch wenn dies neues Werbeinventar für Plattformen erschließt.

Zunehmende Überprüfung von App-Store-Provisionen und Mandate für alternative Abrechnung

Das EU-Gesetz über digitale Märkte verpflichtet Gatekeeper, externe Zahlungslinks zuzulassen. Apples Compliance-Rahmen erhebt weiterhin eine Servicegebühr, aber Entwickler verwalten nun Steuern, Rückerstattungen und Sicherheit, was die Betriebskosten erhöht. Parallele Klagen in den Vereinigten Staaten verstärken die Unsicherheit und verzögern Produkt-Roadmaps, die auf In-App-Käufen basieren. Zahlungsdienstleister sehen eine Möglichkeit, direkte Vereinbarungen abzuschließen, müssen aber auch die Haftung für die Betrugsprüfung übernehmen. Kurzfristig sehen sich Verbraucher mit mehreren Checkout-Abläufen konfrontiert, was die Konversionsraten potenziell beeinträchtigt; langfristig könnten niedrigere Plattformgebühren die Margen für Content-Creator erweitern, die ihre eigene Abrechnungsinfrastruktur skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Online-Spiele behaupten die Führungsposition inmitten der Inhaltskonvergenz

Online-Spiele und virtuelle Güter generierten den größten Einzelumsatzpool und hielten im Jahr 2025 einen Marktanteil von 37,45 % am Markt für digitale Güter. Für das Segment wird eine Expansion mit einer CAGR von 28,9 % prognostiziert, was sicherstellt, dass es der primäre Wachstumsmotor für den Markt für digitale Güter bleibt. Verlage setzen verstärkt auf Live-Service-Titel, die saisonale Inhalte schrittweise veröffentlichen, was die Entwicklungskosten über mehrjährige Zeiträume verteilt und die durchschnittlichen Ausgaben pro Nutzer steigert. Esports-Ligen weiten das Publikum aus, das zuvor nur passiv zugeschaut hat, und wandeln Fandom in Mikrotransaktionsnutzung um. Generative KI beschleunigt das Level-Design und die Charaktererstellung, verkürzt die Markteinführungszeiten und gibt Studios die Freiheit, Nischenerzählungen zu testen. Die regulatorische Genehmigung des grenzüberschreitenden Handels mit virtuellen Items in Südkorea signalisiert neue Liquiditätskanäle für Skins und Sammlerstücke, die möglicherweise börsenähnliche Sekundäraktivitäten widerspiegeln. Die Wettbewerbsintensität des Segments steigt, da Konsolen-Platzhirsche Back-Kataloge auf Cloud-Dienste portieren und mobilfunkorientierte Gamer ansprechen, die nie dedizierte Hardware besessen haben. Entwickler erkunden auch dynamische Preisgestaltung, die sich an die regionale Kaufkraftparität anpasst, und stärken so die Monetarisierung in Schwellenmärkten, ohne Arbitrage auszulösen.

Komplementäre Segmente konvergieren rund um interaktives Storytelling. Digitale Musikplattformen lizenzieren Gaming-Soundtracks als exklusive Playlists, während Hörbuchverlage mit Wähle-dein-eigenes-Abenteuer-Formaten experimentieren, die verzweigte Erzählstrukturen nutzen, die Gamern vertraut sind. Solche medienübergreifenden Erlebnisse fördern gebündelte Angebote, die die Kundenbindung über verschiedene Bereiche hinweg steigern. Da Creator Assets in Mixed-Reality-Umgebungen neu verpacken, können Inhaber von geistigem Eigentum Entwicklungskosten über mehrere Kategorien hinweg amortisieren und so das Schwungrad stärken, das den breiteren Markt für digitale Güter antreibt.

Nach Zahlungsmodell: Abonnements bleiben dominant, aber Alternativen skalieren schnell

Abonnements kontrollierten im Jahr 2025 56,20 % des Marktes für digitale Güter und spiegeln ihre stabile Attraktivität für wiederkehrende Einnahmen sowohl für Investoren als auch für Betreiber wider. Die Abonnementwirtschaft ist im vergangenen Jahrzehnt um 435 % gewachsen, und bei der aktuellen Dynamik wird die Marktgröße für digitale Güter, die mit Abonnements verbunden ist, voraussichtlich im Jahr 2025 USD 3 Billionen übersteigen. Familienpläne, Studentenrabatte und gerätegebündelte Testversionen senken alle Einstiegshürden und stärken so Netzwerkeffekte für soziale und Cloud-Funktionen. Schwellenmärkte zeigen jedoch unterschiedliche Verhaltensweisen: Prepaid-Wallet-Guthaben und Telekommunikations-Carrier-Abrechnung ermöglichen es Verbrauchern, Premium-Tarife ohne langfristige Verträge auszuprobieren. Alternative Zahlungsmodelle – einschließlich Pay-per-Use, Lebenszeit-Lizenzen und dynamische Mikrotransaktionen – sollen Abonnements mit einer CAGR von 30,1 % übertreffen und deren Anteil im Laufe der Zeit verringern. Regulatorische Eingriffe, die transparente Kündigungsabläufe erzwingen, schränken auch unfreiwillige Abwanderungsabwehrmechanismen ein und zwingen Plattformen, Inhaltsveröffentlichungskalender rund um Erneuerungszyklen zu optimieren.

Stablecoins und token-gesteuerter Zugang finden zunehmend Eingang in Spiele und Sammlerstücke. Diese auf Blockchain basierenden Optionen ermöglichen eine globale Reichweite ohne traditionelle Kartennetzwerke, senken Abwicklungsgebühren und verbessern die grenzüberschreitende Zugänglichkeit. Einige Verlage verteilen nun Testinhalte an Krypto-Wallets und erzielen so nahezu null Akquisitionskosten in Web3-affinen Communities. Die Zahlungsvielfalt positioniert den Markt für digitale Güter letztlich so, dass er heterogene Verbraucherpräferenzen bedienen kann, anstatt auf ein einziges Abrechnungsparadigma zurückzugreifen.

Nach Gerät: Mobilgeräte erweitern die Reichweite, während neue Formfaktoren an Bedeutung gewinnen

Smartphones und Tablets repräsentierten im Jahr 2025 62,10 % des Umsatzes im Markt für digitale Güter. Die tägliche mobile Bildschirmzeit übersteigt in vielen Volkswirtschaften vier Stunden und verankert Entdeckungstrichter für Spiele, Musik, E-Books und Produktivitätswerkzeuge. Integrierte biometrische Authentifizierung und Ein-Klick-Wallets reduzieren die Checkout-Reibung und treiben die durchschnittlichen Konversionsraten über Desktop-Benchmarks hinaus. Die Marktgröße für digitale Güter, die auf mobile Bildschirme entfällt, wird voraussichtlich weiter wachsen, da 5G-fähiges Cloud-Computing Grafiken in Konsolenqualität streamt, ohne auf geräteeigene Chips angewiesen zu sein, und so die Leistungslücke zwischen verschiedenen Smartphone-Klassen verringert.

Die Kategorie der sonstigen Geräte, die Smart-TVs, Wearables, vernetzte Fahrzeuge und Mixed-Reality-Headsets umfasst, soll eine CAGR von 24,6 % verzeichnen und bis 2031 eine bedeutende inkrementelle Reichweite hinzufügen. Smartwatch-Nutzer kaufen bereits Meditationsinhalte und Hörbücher, die auf kurze, auf einen Blick erfassbare Sitzungen zugeschnitten sind. Fahrzeuginterne Infotainmentsysteme bündeln Spiele und Streaming-Apps für Passagiere und bilden so einen zusätzlichen Abonnement-Berührungspunkt. Headsets der Vision-Pro-Klasse erzielen trotz begrenzter Stückzahlen Premium-Preispunkte, die die durchschnittlichen Transaktionswerte in die Höhe treiben, und veranschaulichen, wie vielfältige Hardware neue Nutzungskontexte erschließt. Nahtlose Profilsynchronisierung hält Nutzer über verschiedene Bildschirme hinweg engagiert und stärkt so den Lebenszeitwert für den Markt für digitale Güter.

Nach Geschlecht: Inklusionsstrategien erweitern das adressierbare Ausgabenpotenzial

Männliche Verbraucher machten im Jahr 2025 51,30 % des Umsatzes aus, ein Erbe früher Gaming-Demografien. Dennoch zeigen gleiche Beteiligungsraten von Männern und Frauen im US-amerikanischen Gaming, dass die Obergrenze künstlich und nicht strukturell bedingt ist. Studios investieren nun in robuste Moderationswerkzeuge und vielfältige Charakterdarstellungen mit dem Ziel, sichere Communities zu schaffen, die das Engagement verbreitern. Inklusive Designprinzipien korrelieren mit längeren Sitzungszeiten und einer höheren Neigung zum Kauf kosmetischer Items bei Nutzerinnen, was die historische Ausgabenlücke teilweise ausgleicht.

Das Segment der sonstigen Geschlechter, das nicht-binäre und geschlechtsfließende Identitäten umfasst, verzeichnet mit einer CAGR von 30,85 % das schnellste Wachstum. Marken, die LGBTQ+-Communities authentisch repräsentieren, erzielen höhere Loyalitätskennzahlen; 40 % der Generation Z bewerten Inklusivität als Kauffaktor. Da Sprachpräferenzen und Avatar-Anpassungsoptionen zunehmen, wandelt diese Kohorte Sichtbarkeit in nachhaltige Transaktionen über verschiedene Inhaltstypen hinweg um. Die Konvergenz von sozialem Audio und digitaler Mode ermöglicht es Nutzern, ihre Identität jenseits traditioneller binärer Rahmen auszudrücken und fördert inkrementelle Ausgaben in virtuellen Umgebungen. Das Ergebnis ist eine strukturelle Steigerung des gesamten adressierbaren Publikums für den Markt für digitale Güter, was Inklusivität sowohl als gesellschaftlichen Imperativ als auch als kommerzielle Chance unterstreicht.

Geografische Analyse

Nordamerika generierte im Jahr 2025 32,40 % des Umsatzes, gestützt durch hohes verfügbares Einkommen und allgegenwärtige Breitbandverbindungen. Dreiundachtzig Prozent der US-amerikanischen Haushalte abonnieren mindestens einen Video-on-Demand-Dienst, und digitale Geldbörsen verarbeiteten 2023 31 % mehr Transaktionen als im Vorjahr. Die kartellrechtliche Überprüfung, exemplifiziert durch die Klage des Justizministeriums von 2024 gegen Apple, könnte zusätzliche Vertriebskanäle öffnen, da die Plattformexklusivität nachlässt, was zu mehr Preiswettbewerb und potenziell niedrigeren Markteintrittsbarrieren für mittelständische Creator führt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 26,9 % bis 2031. Chinas Gaming-Industrie erzielte 2024 einen Umsatz von CNY 147,26 Milliarden (USD 20,7 Milliarden), von dem 73,01 % aus mobilen Formaten stammten. Regionale Super-Apps integrieren Zahlungen, soziale Feeds und Streaming und festigen so die Nutzerbindung und erhöhen die Wechselkosten. Indiens Unified Payments Interface verarbeitet monatlich über 10 Milliarden Transaktionen und veranschaulicht, wie Echtzeit-Abwicklungen mikrotransaktionsgetriebene Modelle ermöglichen. Telekommunikationspartnerschaften, die Spielepässe mit Datentarifen bündeln, komprimieren die Akquisitionskosten in den preissensiblen Segmenten Südostasiens weiter und erweitern den Markt für digitale Güter.

Europa balanciert Chancen mit regulatorischer Komplexität. Das Gesetz über digitale Märkte führt Sideloading-Rechte ein, reduziert Store-Provisionen, legt aber Compliance-Aufwand für Sicherheit und Datenschutz auf. Bargeld machte 2024 noch 52 % der Ausgaben am Point-of-Sale aus, aber der Anteil der Online-Transaktionen stieg auf 21 %, was einen sich beschleunigenden Verhaltenswandel signalisiert. Nordische Regierungen fördern die Einführung von E-Lehrbüchern in K-12-Lehrplänen und treiben so digitale Leseformate voran. Gleichzeitig zwingen strenge Datenschutzregeln Verlage dazu, anonymisierte Analysen einzusetzen, was die Funktionsbereitstellung verzögert, aber das Verbrauchervertrauen schützt – eine wesentliche Währung im Markt für digitale Güter.

Lateinamerika weist eine junge Bevölkerungsstruktur und eine hohe Nutzung sozialer Medien auf, was eine E-Commerce-Wachstumsprognose von 22 % zwischen 2023 und 2026 unterstützt. Brasiliens Pix-Sofortzahlungsnetzwerk verarbeitete 2024 mehr Transaktionen als Kredit- und Debitkarten zusammen und ermöglicht so Käufe unter einem USD, die episodische Inhaltsmodelle unterstützen. Inhalte, die an regionale Dialekte und erschwingliche Preisstufen angepasst sind, finden starken Anklang, obwohl Währungsvolatilität dynamische Absicherungsstrategien für multinationale Anbieter erfordert.

Der Nahe Osten und Afrika nutzen die Telekommunikationsabrechnung, um die traditionelle Karteninfrastruktur zu überspringen. Betreiber bündeln Streaming- und Cloud-Gaming-Pässe mit Datentarifen und gewinnen so Abonnenten in Ländern, in denen die Bankkontoabdeckung hinter dem Smartphone-Besitz zurückbleibt. Der Gaming-Umsatz der Türkei erreichte 2023 USD 580 Millionen und belegt die Widerstandsfähigkeit trotz makroökonomischer Gegenwinds. Lokale Studios arbeiten zunehmend mit globalen Verlagen zusammen, exportieren kulturell relevantes geistiges Eigentum und importieren Monetarisierungsrahmen, was den Fußabdruck des Marktes für digitale Güter weiter ausbaut.

Wettbewerbslandschaft

Etablierte Ökosysteme wie Apple, Google, Amazon und Microsoft verankern weiterhin den Verbraucherzugang über Betriebssysteme, Stores und Cloud-Infrastrukturen. Apple erzielte 2024 mehr als 50 % des VR-Headset-Umsatzes, obwohl nur 350.000 Einheiten ausgeliefert wurden, was den Hebel von Premium-Hardware belegt, die mit einem reibungslosen Content-Store verbunden ist. Amazon setzt verstärkt auf sein Prime-Schwungrad und integriert Spiele und Hörbücher, um die Kundenbindung über Einzelhandelsmargen hinaus zu fördern. Microsofts Akquisitionsstrategie ergänzt Game Pass um First-Party-Titel und schafft so einen Burggraben, der sich auf PC-, Konsolen- und Cloud-Endpunkte erstreckt.

Disruptoren nutzen regulatorische Rückenwinde und alternative Abrechnung. Epic Games bringt seinen Self-Service-Launcher auf Mobilgeräte und fordert 30-%-Gebührenstrukturen mit Rechtsstreitigkeiten und plattformübergreifenden Netzwerkeffekten heraus. ByteDances TikTok Shop experimentiert mit direktem Content-Tipping und wandelt Aufmerksamkeit in Umsatz um, ohne auf veraltete Storefronts angewiesen zu sein. Unity und Adobe investieren in KI-Werkzeuge, die Assets automatisch generieren, senken Produktionskosten und werben unabhängige Creator aus geschlossenen Ökosystemen ab. Plattformübergreifende Identitätsstandards bleiben fragmentiert, aber frühe Allianzen zwischen Blockchain-Wallets und Game-Engines deuten auf interoperable Inventare und eine Öffnung für neue Marktteilnehmer hin.

Strategische Schritte betonen zunehmend die vertikale Integration. Spotify lizenziert Hörbücher, um sich über Musik hinaus zu diversifizieren, Apple produziert Originalfilme, um Vision-Pro-Nutzer in seinem Ökosystem zu halten, und Tencent erwirbt Minderheitsbeteiligungen an ausländischen Studios, um globale Rechte an geistigem Eigentum zu sichern. Die Akquisitionsbereitschaft bleibt stark, insbesondere für Middleware, die flexible Zahlungsorchestrierung oder granulare Personalisierungsmaschinen hinzufügt, was signalisiert, dass die Kontrolle über die Checkout- und Entdeckungsebenen die künftige Verhandlungsmacht im Markt für digitale Güter bestimmen wird.

Marktführer im Bereich digitale Güter

Apple Inc.

Netflix, Inc.

Walt Disney Company

FastSpring, Inc.

Skillshare Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ITG übernahm PureRed, um die KI-gestützte Inhaltsproduktion im Omnichannel-Marketing auszubauen.

- April 2025: Die Europäische Kommission stellte ihre Untersuchung zu Apples Nutzerwahlpraktiken ein, nachdem das Unternehmen seine Bedingungen überarbeitet hatte. Die Einstellung reduziert die rechtliche Belastung für Entwickler und signalisiert, dass Brüssel sich als nächstes auf systemische Gebührenniveaus konzentrieren könnte, was alle Gatekeeper dazu zwingt, ihre Umsatzbeteiligungsmechanismen zu überdenken.

- März 2025: Der globale Umsatz mit aufgezeichneter Musik erreichte 2024 USD 29,6 Milliarden, ein Anstieg von 4,8 % gegenüber dem Vorjahr, wobei kostenpflichtige Abonnements auf 752 Millionen stiegen. Labels verlagern Marketingbudgets in Richtung Kurzform-Videoplatzierungen und veranschaulichen, wie nutzergenerierte Inhaltsschleifen Katalog-Streams verstärken und den Abonnementtrichter stärken.

- März 2025: Der globale Umsatz mit aufgezeichneter Musik erreichte 2024 USD 29,6 Milliarden, ein Anstieg von 4,8 % gegenüber dem Vorjahr, wobei kostenpflichtige Abonnements auf 752 Millionen stiegen. Labels verlagern Marketingbudgets in Richtung Kurzform-Videoplatzierungen und veranschaulichen, wie nutzergenerierte Inhaltsschleifen Katalog-Streams verstärken und den Abonnementtrichter stärken.

Berichtsumfang des globalen Marktes für digitale Güter

Digitale Güter sind Waren oder Produkte, die in digitaler Form existieren und online verkauft und konsumiert werden können. Diese Produkte oder Dienstleistungen können ausschließlich online gekauft, übertragen und geliefert werden. Infolgedessen fehlt ihnen eine physische Präsenz und sie sind daher immateriell.

Der Markt für digitale Güter ist segmentiert nach Typ (E-Books, herunterladbare Musik, Online-Spiele, sonstige Typen), nach Geschlecht (männlich, weiblich, sonstige), nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| E-Books |

| Digitale Musik und Podcasts |

| Video- und OTT-Streaming |

| Online-Spiele und virtuelle Güter |

| Sonstige digitale Inhalte (Stockfotos, Vorlagen, Software-Schlüssel) |

| Einmalkauf/Download |

| Abonnement |

| Sonstige Zahlungsmodelle |

| Smartphones und Tablets |

| PCs und Laptops |

| Sonstige Geräte |

| Männlich |

| Weiblich |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Mexiko | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | E-Books | |

| Digitale Musik und Podcasts | ||

| Video- und OTT-Streaming | ||

| Online-Spiele und virtuelle Güter | ||

| Sonstige digitale Inhalte (Stockfotos, Vorlagen, Software-Schlüssel) | ||

| Nach Zahlungsmodell | Einmalkauf/Download | |

| Abonnement | ||

| Sonstige Zahlungsmodelle | ||

| Nach Gerät | Smartphones und Tablets | |

| PCs und Laptops | ||

| Sonstige Geräte | ||

| Nach Geschlecht | Männlich | |

| Weiblich | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für digitale Güter bis 2031 erreichen?

Der Markt für digitale Güter soll bis 2031 USD 511,43 Milliarden erreichen, was einer CAGR von 26,60 % entspricht.

Welches Segment wächst am schnellsten im Markt für digitale Güter?

Online-Spiele und virtuelle Güter wachsen mit einer CAGR von 28,9 % und sind damit das am schnellsten wachsende Typsegment.

Wie dominant sind Abonnements als Zahlungsmodell?

Abonnements machten 2025 56,20 % des Umsatzes aus, sehen sich aber zunehmendem Wettbewerb durch alternative Modelle gegenüber, die mit einer CAGR von 30,1 % wachsen.

Warum wird der asiatisch-pazifische Raum als Hochwaschstumsregion angesehen?

Rasche Smartphone-Verbreitung, integrierte mobile Geldbörsen und Super-App-Ökosysteme treiben eine prognostizierte CAGR von 26,9 % für die Region bis 2031 an.

Welche Auswirkungen wird die EU-Regulierung auf den Vertrieb digitaler Güter haben?

Das Gesetz über digitale Märkte schreibt alternative In-App-Abrechnung und Sideloading vor, was Plattformgebühren senken und den Wettbewerb intensivieren könnte.

Wie beeinflussen nicht fungible Token Monetarisierungsstrategien?

Nicht fungible Token führen nachweisbares digitales Eigentum ein und ermöglichen Sekundärverkäufe und dauerhafte Lizenzgebühren, die die Einnahmequellen für Creator diversifizieren.

Seite zuletzt aktualisiert am: