Marktgröße und Marktanteil für digitales Transaktionsmanagement (DTM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.09 Milliarden US-Dollar |

| Marktgröße (2031) | 71.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitales Transaktionsmanagement (DTM) von Mordor Intelligence

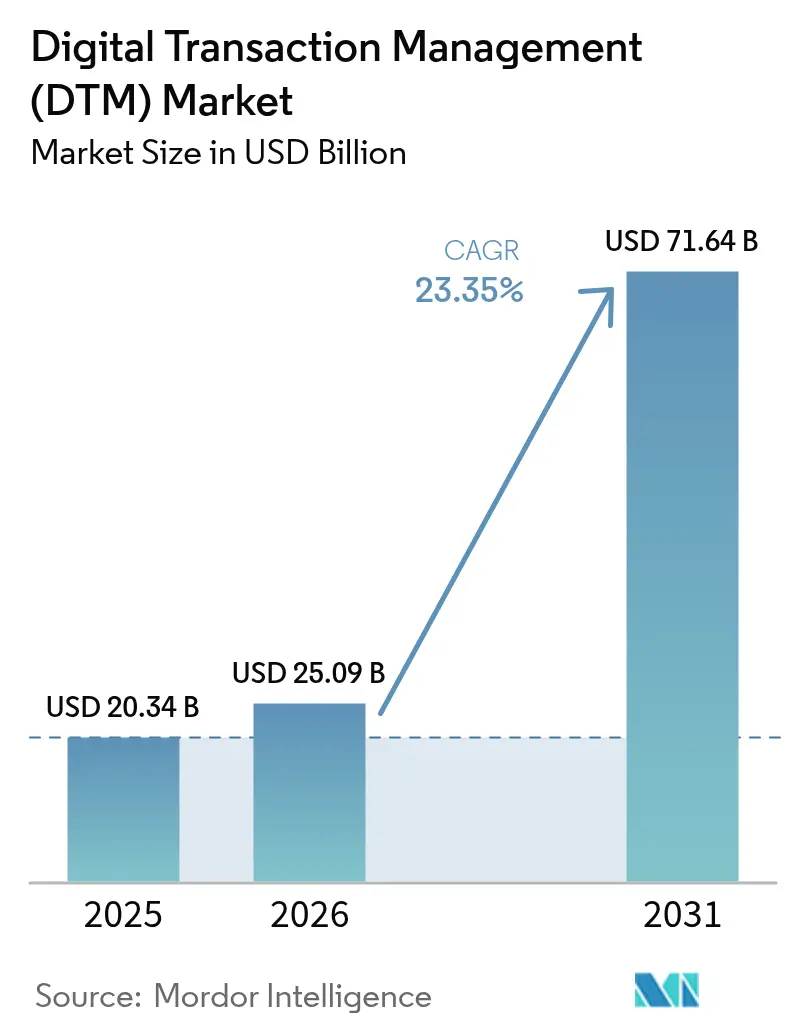

Die Marktgröße für digitales Transaktionsmanagement wurde im Jahr 2025 auf 20,34 Milliarden USD geschätzt und soll von 25,09 Milliarden USD im Jahr 2026 auf 71,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 23,35 % während des Prognosezeitraums (2026-2031). Investoren sehen diese Entwicklung als Beleg dafür, dass Unternehmen digitale Arbeitsabläufe nun als Teil der Kernstrategie und nicht mehr als reine Back-Office-Optimierung betrachten. Die beschleunigte Einführung von Blockchain für manipulationssichere Prüfpfade, die rasche Übernahme von Richtlinien zur Fernarbeit, die Cloud-Bereitstellung begünstigen, sowie ein stetiger Anstieg generativer KI-Dokumentenwerkzeuge stärken gemeinsam die Nachfrage. Die Ausrichtung an Cyber-Regulierungen – insbesondere HIPAA, DSGVO und eIDAS – verleiht Lösungen, die Datenintegrität, Identitätssicherung und globale Durchsetzbarkeit gewährleisten, zusätzliche Legitimität.

Wichtigste Erkenntnisse des Berichts

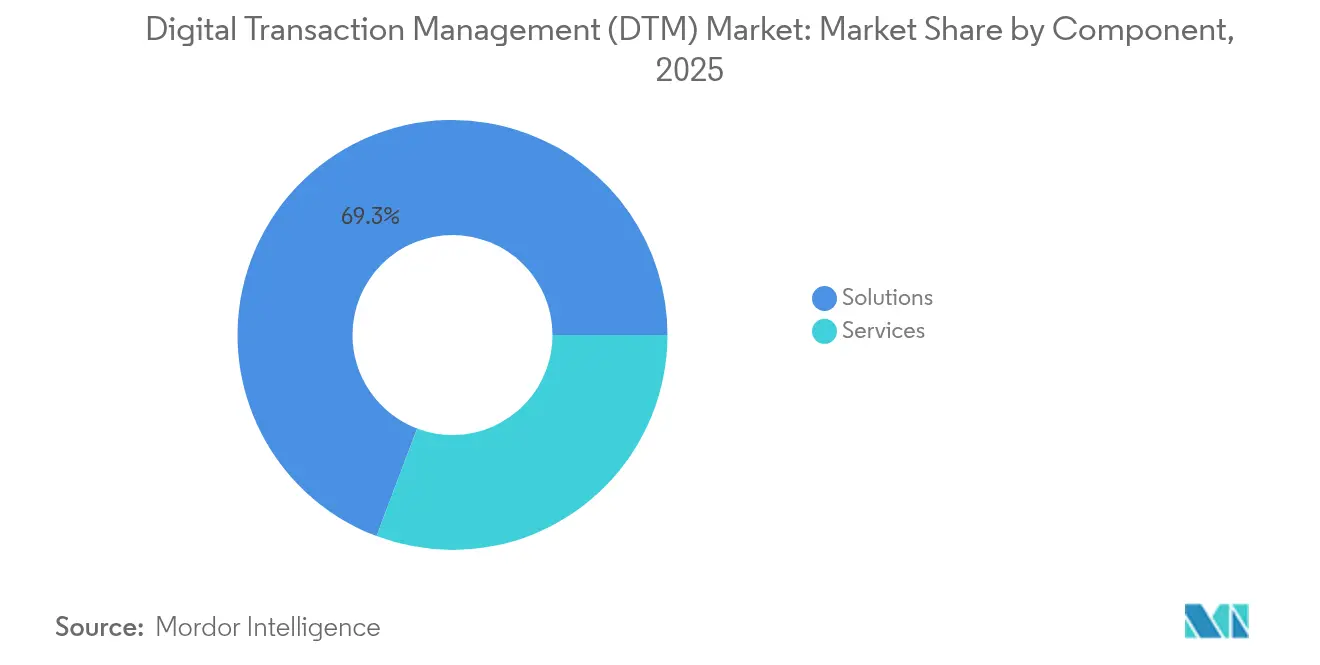

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 69,25 %, während Dienstleistungen bis 2031 mit einer CAGR von 27,62 % wachsen sollen.

- Nach Bereitstellungsmodus hielt die Cloud im Jahr 2025 einen Marktanteil von 75,40 % am Markt für digitales Transaktionsmanagement und wächst bis 2031 mit einer CAGR von 25,6 %.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 59,30 % der Marktgröße für digitales Transaktionsmanagement; KMU sollen zwischen 2026 und 2031 mit einer CAGR von 26,8 % wachsen.

- Nach Endnutzerbranche hielt der BFSI-Sektor im Jahr 2025 einen Anteil von 25,60 % am Markt für digitales Transaktionsmanagement; Gesundheitswesen und Biowissenschaften verzeichnen mit einer CAGR von 27,4 % bis 2031 das stärkste Wachstum.

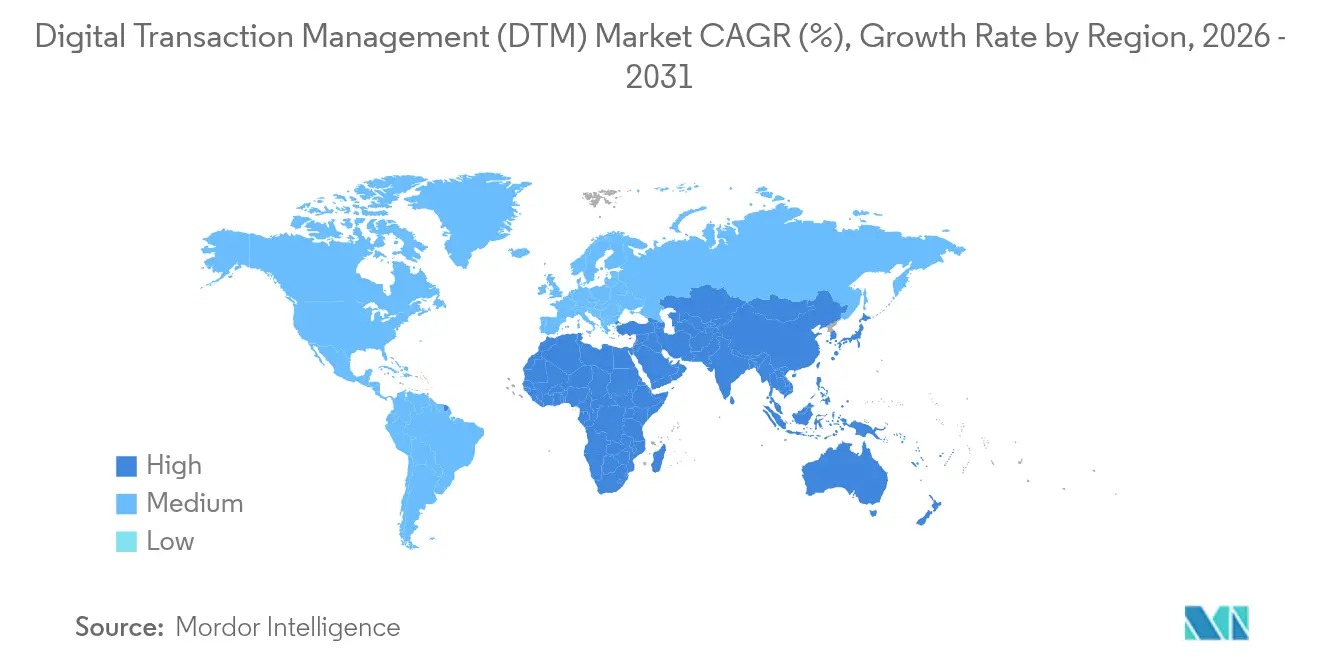

- Nach Geografie behauptete Nordamerika im Jahr 2025 mit einem Anteil von 29,85 % die Führungsposition; für den asiatisch-pazifischen Raum wird im gleichen Zeitraum die höchste CAGR von 27,8 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für digitales Transaktionsmanagement (DTM)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung elektronischer Signaturen in regulierten Branchen | +5.2% | Global, mit erheblichen Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zur durchgängigen Automatisierung des Vertragslebenszyklus im BFSI- und Regierungsbereich | +4.8% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische Einhaltung von Vorschriften zur Fernarbeit fördert die Nutzung cloudbasierter Lösungen für digitales Transaktionsmanagement | +3.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Generative KI-Assistenten reduzieren die Bearbeitungszeiten von Dokumenten | +4.3% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Click-Wrap-Akzeptanz steigert die E-Commerce-Konversion in Asien | +2.9% | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Digitale Identitätsrahmen (eIDAS 2.0, Aadhaar, NID) fördern die Einführung | +3.1% | Europa, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung elektronischer Signaturen in regulierten Branchen

Die US-amerikanischen Wahlgesetze erlauben elektronische Signaturen nun in 43 Bundesstaaten, und das Verkehrsministerium schließt Änderungen ab, die elektronische Bescheinigungen als rechtsgültig für Drogentest-Aufzeichnungen anerkennen. [1]Nationale Vereinigung der Staatssekretäre, "Bundesstaaten begrüßen elektronische Signaturen zur Unterstützung eines sicheren und komfortablen Wahlprozesses," nass.org Diese Präzedenzfälle zeigen, wie gesetzliche Offenheit verbleibende Skepsis beseitigt und es Unternehmen ermöglicht, Dokumentenzyklen um 75 % zu verkürzen und dabei die Compliance zu wahren. Große Gesundheitsdienstleister verlassen sich beispielsweise auf qualifizierte elektronische Signaturen, um bundesstaatenübergreifende Einwilligungsformulare ohne Postverzögerungen zu synchronisieren, was die Patientenzufriedenheit steigert und den Verwaltungsaufwand reduziert.

Verlagerung hin zur durchgängigen Automatisierung des Vertragslebenszyklus im BFSI- und Regierungsbereich

Banken verwalten gleichzeitig mehr als 20.000 aktive Verträge und sind bei schwacher Überwachung einem Umsatzverlust von bis zu 9 % ausgesetzt. Die Einführung der blockchain-gestützten Citi Token Services zeigt, wie die Echtzeit-Abwicklung das operationelle Risiko verringern und Liquiditätsvorteile für Treasurer erschließen kann. [2]Citi, "Citi transformiert Transaktionsbankdienstleistungen mit Besu," lfdecentralizedtrust.org Behörden folgen diesem Beispiel, indem sie Beschaffungsdokumente in durchsuchbaren Repositorien zentralisieren, was nahezu sofortige Richtlinienprüfungen ermöglicht und Betrug eindämmt. Zusammen unterstreichen diese Entwicklungen, warum eine ganzheitliche Automatisierung – über einfache elektronische Signaturen hinaus – für CIOs zu einem obligatorischen Budgetposten wird.

Generative KI-Assistenten reduzieren die Bearbeitungszeiten von Dokumenten

Die gemeinsam von Adobe und Microsoft entwickelten Plug-ins betten Zusammenfassung, Klauselextraktion und Liquid-Mode-Neuformatierung in Office-Arbeitsabläufe ein. Die KI-Klassifizierung von OpenKM bringt ähnliche Geschwindigkeit in Projekte zur Konvertierung von Altdateien und reduziert kostspielige manuelle Indizierung (openkm.us). Omega Healthcare verarbeitete 60 Millionen Transaktionen mit UiPath und bewies damit die Fähigkeit der KI, Genauigkeit in großem Maßstab aufrechtzuerhalten – ein Merkmal, das für stark geprüfte Branchen entscheidend ist (omegahms.com). Da sich diese Funktionalitäten stabilisieren, berichten Beschaffungsteams von 33 % schnelleren Genehmigungen und deutlich niedrigeren Ausnahmeraten.

Digitale Identitätsrahmen fördern die Einführung

Die bevorstehende digitale Identitätsbrieftasche der EU und Indiens Aadhaar-System standardisieren beide die Überprüfung von Anmeldeinformationen über Grenzen hinweg und ermöglichen es Unternehmen, KYC in Minuten statt in Tagen zu erfüllen. [3]Weltbank, "Identifikation für Entwicklung (ID4D) Workshop," id4d.worldbank.org Für Überweisungskorridore fördern portable Identitäten Gebührentransparenz und Kundenvertrauen, was Fintechs wiederum dazu veranlasst, den Markt für digitales Transaktionsmanagement in Verbraucher-Apps zu integrieren. Der langfristige Effekt besteht darin, dass nahtlose Identitäten die Reibung bei der elektronischen Unterzeichnung und plattformübergreifenden Dokumenten-Workflows beseitigen und die globalen Einführungsverläufe anheben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe grenzüberschreitende Kryptosignatur-Regulierungen | -2.7% | Global, mit besonderem Einfluss in EU-UK-US-Korridoren | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für qualifizierte Fernidentitätssicherung in Schwellenmärkten | -2.1% | Aufstrebendes Asien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fragmentierte Legacy-Kernbankarbeitsabläufe behindern die vollständige Automatisierung | -1.9% | Global, mit stärkerem Einfluss in etablierten Bankenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte 5G- und Edge-Infrastruktur in ländlichen Gebieten verlangsamt die mobile Nutzung des digitalen Transaktionsmanagements | -1.6% | Ländliche Regionen auf allen Kontinenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe grenzüberschreitende Kryptosignatur-Regulierungen

eIDAS weist qualifizierten elektronischen Signaturen das höchste Beweisgewicht zu, doch die gegenseitige Anerkennung außerhalb der EU bleibt uneinheitlich (helpx.adobe.com). Darüber hinaus stehen Datensouveränitätsmandate wie die DSGVO im Konflikt mit extraterritorialen Anfragen gemäß dem US CLOUD Act (isaca.org). Dieses Flickwerk erhöht die Kosten für Rechtsberatung und verlängert die Markteinführungspläne für Anbieter, die multinationale Arbeitsabläufe unterstützen möchten, und dämpft damit die kurzfristige Beschleunigung des Marktes für digitales Transaktionsmanagement.

Begrenzte 5G- und Edge-Infrastruktur in ländlichen Gebieten verlangsamt die mobile Nutzung des digitalen Transaktionsmanagements

Fintech-Anwendungen, die über Hochgeschwindigkeits-5G-Verbindungen betrieben werden, können Transaktionen mit 10 Gbps und stärkerer Endpunktverschlüsselung abwickeln. Viele ländliche Gebiete sind jedoch noch auf 3G oder frühe LTE-Generationen angewiesen, was die Einführung mobiler Beurkundung und Außendienst-Unterzeichnung verzögert. Anbieter müssen daher in Offline-Caching und hybride Netzwerke investieren, was Komplexität und Kosten erhöht und das Gesamtwachstum moderat bremst, bis sich die Infrastruktur ausbreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen übertreffen das Wachstum von Lösungen

Lösungen generierten im Jahr 2025 69,25 % des Umsatzes, doch Dienstleistungen sollen bis 2031 mit einer zusammengesetzten Rate von 27,62 % wachsen – dem höchsten Wert innerhalb des Marktes für digitales Transaktionsmanagement. Finanzinstitute, die Legacy-Systeme modernisieren, verfügen häufig nicht über internes regulatorisches Fachwissen, was die Nachfrage nach Integration, Compliance und verwaltetem Support ankurbelt. Beispielprojekte im Jahr 2024 reduzierten Verarbeitungsfehler und Betriebskosten, als Beratungsteams elektronische Signatur-Workflows mit Kernbankbüchern vereinheitlichten.

Die Lösungskategorie ist nicht stagnierend; Blockchain-Module betten unveränderliche Prüfpfade ein, während KI-Klassifizierung die Datenerfassung automatisiert. Anbieter veröffentlichen branchenspezifische Vorlagen, die HIPAA und SOC 2 sofort erfüllen und die Zeit bis zur Wertschöpfung für Gesundheits- und Finanzdienstleistungskunden verkürzen. Dennoch impliziert die komplexe Natur unternehmenskritischer Workflows eine anhaltende Abhängigkeit von externen Spezialisten, was die Umsatzkurve der Dienstleistungen aufrechterhält.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 75,40 %, und ihre CAGR von 25,6 % bedeutet, dass sich die Marktgröße für digitales Transaktionsmanagement bei Cloud-Bereitstellungen bis 2031 gut verdoppeln könnte. Unternehmen schätzen Abonnementpreise, schnelle Bereitstellung und zertifizierte Rechenzentren, die ISO-27001- und FedRAMP-Prüfungen bestehen. Multi-Cloud-Architekturen leiten sensible Daten nun an lokale souveräne Clouds weiter, während Kapazitätsspitzen auf öffentlicher Infrastruktur vorgehalten werden, um Agilität und Compliance in Einklang zu bringen.

On-Premise-Installationen existieren weiterhin für Verteidigung, kritische Infrastruktur und ausgewählte Finanzinstitute, doch selbst diese Käufer übernehmen hybride Steuerungsebenen, die Cloud-Funktionen hinter der Firewall spiegeln. Da Verschlüsselungsschlüsselverwaltung, vertrauliches Computing und Zero-Trust-Frameworks reifen, wird der Widerstand gegen eine vollständige Cloud-Konvertierung nachlassen und die Aufwärtstendenz bei der Cloud-Nutzung aufrechterhalten.

Nach Unternehmensgröße: KMU schließen die Einführungslücke

Großunternehmen erzielten im Jahr 2025 59,30 % des Umsatzes, doch KMU verfolgen eine CAGR von 26,8 %, die größere Wettbewerber übertrifft. Studien zeigen, dass KMU, die Rechnungen digitalisierten, eine 29-prozentige Beschleunigung bei Forderungen und einen 45-prozentigen Rückgang überfälliger Zahlungen verzeichneten (jetir.org). Low-Code-Konfiguratoren und Freemium-Preisstufen senken die Einstiegshürden, während Zahlungsmarken berichten, dass 70 % der KMU im asiatisch-pazifischen Raum nach der Einführung digitaler Methoden ihren Umsatz steigerten (visa.com). Infolgedessen wird der Markt für digitales Transaktionsmanagement bis 2030 eine flachere Einführungskurve über alle Unternehmensgrößen hinweg aufweisen.

Herausforderungen bestehen weiterhin – Budgetbeschränkungen, Qualifikationslücken beim Personal und kultureller Konservatismus. Gezielte Inkubatorprogramme bündeln nun Schulungen, Compliance-Leitfäden und Kleinstfinanzierungen, um erste Projekte zu entrisikieren. Anbieter, die sich an nachhaltigen Resilienzstrategien und unternehmerischen Orientierungsrahmen ausrichten, helfen KMU, Vertrauen aufzubauen, wodurch die Abwanderung reduziert und der Lebenszeitwert gestärkt wird.

Nach Endnutzerbranche: Gesundheitswesen erschüttert die BFSI-Dominanz

Der BFSI-Sektor behielt im Jahr 2025 einen Umsatzanteil von 25,60 %, gestützt durch regulatorische Vorgaben für lückenlose Prüfpfade und sichere Archivierung. Banken haben begonnen, KI-gesteuerte Klauselanalysen einzubetten, um Risiken zu kennzeichnen und Verpflichtungen nach der Unterzeichnung sicherzustellen. Dennoch soll die Marktgröße für digitales Transaktionsmanagement im Gesundheitswesen am schnellsten wachsen und bis 2031 mit einer CAGR von 27,4 % zulegen. In der Fachzeitschrift Nature veröffentlichte Forschungsergebnisse bestätigen, dass blockchain-basierte Gesundheitsdatensysteme die Datenintegrität verbessern und gleichzeitig die Patienteneigentümerschaft wahren. Anbieter setzen auch auf robotergestützte Prozessautomatisierung für die Leistungsgenehmigung und demonstrieren damit greifbare Einsparungen.

Einzelhandel, E-Commerce, öffentlicher Sektor, IT-Telekommunikation und Bildung folgen mit branchenspezifischen Volumina. Bildungsadministratoren übernehmen Vertragslebenszyklus-Tools für Zuschüsse, Stiftungen und Lieferantenvereinbarungen und schaffen damit Ausgabentransparenz, ohne das Personal aufzustocken. Eine solche vertikale Diffusion bestätigt die branchenübergreifende Relevanz ausgereifter DTM-Frameworks.

Geografische Analyse

Nordamerika generierte im Jahr 2025 29,85 % des Umsatzes im Markt für digitales Transaktionsmanagement. Ausgereifte rechtliche Klarheit rund um elektronische Aufzeichnungen fördert sowohl die Einführung im Privatsektor als auch auf Bundesebene. Die ausstehende Regelung des US-amerikanischen Verkehrsministeriums zu elektronischen Drogentest-Formularen demonstriert die kontinuierliche regulatorische Stärkung des digitalen Vertrauens (federalregister.gov). Compliance-Roadmaps im Gesundheitswesen in den Vereinigten Staaten beschleunigen die Nutzung ebenfalls, da Anbieter HIPAA-kompatible elektronische Signatur-Stacks nutzen, um Ansprüche zu rationalisieren (iclg.com). Technologieanbieter mit Hauptsitz in der Region führen weiterhin KI-Funktionen ein, die die Servicequalität differenzieren und Premium-Lizenzen rechtfertigen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 27,8 %. Die Region verarbeitet mehr als die Hälfte der weltweiten digitalen Zahlungen, und der B2C-E-Commerce soll bis 2027 4 Billionen EUR (4,3 Billionen USD) übersteigen (tmcnet.com). Indiens Unified Payments Interface strebt über 200 Milliarden jährliche Transaktionen an und intensiviert die Nachfrage nach skalierbaren Signatur-Engines. Gastgewerbe, Logistik und öffentliche Verwaltung setzen ebenfalls auf digitale Verträge, um mit einer mobilorientierten Verbraucherbasis Schritt zu halten. Regulatorische Heterogenität bleibt bestehen, doch Länder wie Indonesien erkennen digitale Verträge an, sofern grundlegende Einwilligungsprinzipien erfüllt sind (mondaq.com), was auf eine schrittweise Konvergenz hindeutet.

Europa profitiert vom harmonisierten eIDAS-Regime, in dem qualifizierte elektronische Signaturen handschriftlichen gleichgestellt sind (helpx.adobe.com). Die bevorstehenden eIDAS-2.0-Bestimmungen und die digitale Identitätsbrieftasche der EU versprechen nahtloses grenzüberschreitendes Unterzeichnen und stärken das Marktvertrauen. Lateinamerika sowie der Nahe Osten und Afrika verzeichnen kleinere Ausgangswerte, aber hohe Wachstumsraten. Regierungsdigitalisierungsprogramme in Brasilien und den Golfstaaten, verbunden mit dem Ausbau des Breitbandzugangs, schaffen günstige Bedingungen für die Branche des digitalen Transaktionsmanagements in diesen Gebieten.

Regulatorisches Umfeld

Die Regulierung bestätigt DTM weiterhin als compliance-taugliche Alternative zu Papier, doch die Anforderungen an Identitätsprüfung, Standardisierung des Signaturformats und grenzüberschreitendes Vertrauen werden strenger. In der Europäischen Union wird die Umsetzung von eIDAS 2.0 durch Durchführungsrechtsakte operationalisiert, darunter die Durchführungsverordnung (EU) 2026/248 über Standardformate für fortgeschrittene elektronische Signaturen und Siegel, die von öffentlichen Stellen verwendet werden, sowie die Durchführungsverordnung (EU) 2026/798, die technische Anforderungen für das Remote-Onboarding in die European Digital Identity (EUDI) Wallet gemäß ETSI TS 119 461 festlegt. eIDAS 2.0 enthält zudem einen konkreten zeitlichen Fixpunkt, wonach jeder Mitgliedstaat bis Dezember 2026 mindestens eine zertifizierte EUDI Wallet bereitstellen muss, was die Nachfrage nach wallet-kompatiblen Signatur-, Validierungs- und Identitätssicherungskomponenten erhöht.

Außerhalb Europas entwickelt sich die Governance von Identität und Zahlungsverkehr hin zu expliziteren Rahmenwerken, die das Design von DTM-Workflows beeinflussen. Im Vereinigten Königreich hat das Department for Science, Innovation and Technology das Digital Verification Services (DVS) Trust Framework 2026 auf Version 1.0 angehoben und damit ein strukturiertes Assurance-Modell für digitale Identitätsdienste gestärkt, das DTM-Anbieter und Relying Parties in Onboarding- und Signaturprozesse einbinden können. In Indien hat die Reserve Bank of India das Digital Payments E-mandate Framework, 2026 (wirksam ab 21. April 2026) herausgegeben, um Regeln für wiederkehrende Transaktionen zu vereinheitlichen und die standardisierte Erfassung von Einwilligungen sowie die Prüfbarkeit mandatsbasierter Vereinbarungen im BFSI-Bereich und in Abonnement-Handelsprozessen zu unterstützen.

Wertschöpfungskettenanalyse

Die DTM-Wertschöpfungskette umfasst Vertrauensinfrastruktur-Inputs (PKI, Zertifizierungsstellen, Identitätsprüfung, kryptografische Module und Standards), Plattform- und Anwendungsebenen (E-Signatur, CLM, Workflow-Automatisierung, Audit-Trails, Archivierung) sowie nachgelagerte Vertriebswege (Direktverkauf an Unternehmen, Cloud-Marktplätze und Systemintegratoren, die DTM in CRM/ERP/HCM- und Branchenplattformen einbetten). Eine zentrale vorgelagerte Abhängigkeit sind regulierte Vertrauensdienste, bei denen qualifizierte Vertrauensdiensteanbieter und konformitätsbewertete Komponenten Signaturen, Siegel, Zeitstempel und Validierungen mit höherer Sicherheitsstufe ermöglichen, insbesondere in Europa im Rahmen von eIDAS-konformen Systemen. Anbieter setzen zunehmend auf API-first-Microservices und kombinieren Signatur-, Identitäts- und Dokumentenintelligenz zu konfigurierbaren Workflow-Paketen statt monolithischer Suiten.

Engpässe konzentrieren sich auf Compliance-Engineering und Datenresidenz. EU-Durchführungsanforderungen für Fernerstellungsgeräte für qualifizierte Signaturen und Siegel (Durchführungsverordnung (EU) 2025/1567 der Kommission, wirksam ab Juli 2025) sowie Normungsarbeiten wie ETSI TS 119 495 V1.8.1 (April 2026) für Open-Banking-orientierte Zertifikatsprofile zwingen Anbieter, schnelle Aktualisierungszyklen bei Zertifikats-, Validierungs- und Authentifizierungskomponenten aufrechtzuerhalten. Auf der Infrastrukturseite erhöht die Konzentration von Cloud- und Vertrauensinfrastruktur in Rechenzentren in den USA und der EU zusammen mit Souveränitätsauflagen (zum Beispiel regionale Erwartungen an Datenlokalisierung) die Kosten für globale Bereitstellungen und stärkt die Rolle von Partnern, die lokales Hosting, regulierte Identitätsprüfung und Compliance-Nachweise anbieten können.

Wettbewerbslandschaft

Führende Unternehmen im Markt für digitales Transaktionsmanagement

Der globale Wettbewerb zeigt eine moderate Konzentration. DocuSign, Adobe und OneSpan verankern das obere Segment, ergänzt durch regionale Spezialisten und cloud-native Neueinsteiger. DocuSigns Notary On-Demand adressiert risikoreiche Immobilien- und Automobilabtransaktionen mit dem Ziel, durch die Rationalisierung der Fernbeurkundung zusätzliche Gebühreneinnahmen zu erzielen. Adobes Bestreben, qualifizierte Signaturen in allen EU-Mitgliedstaaten zu unterstützen, richtet seine Roadmap an unmittelbaren regulatorischen Anforderungen aus und verteidigt damit den Marktanteil gegenüber europäischen Platzhirschen.

Mittelgroße Herausforderer differenzieren sich durch Branchenfokus. eOriginal betont digitale Originaldokumente für den Sekundärhypothekenmarkt, belegt durch seine Auswahl zur Sicherung von Milliarden in elektronischen Schuldscheinen. Entrust und Namirial bündeln Identitätsverifizierung mit Signaturkontrollen und sprechen damit Bankkunden an, die mit KYC-Verpflichtungen zu kämpfen haben. Venture-finanzierte Disruptoren fügen KI-first-Benutzererlebnisse hinzu, die Dokumentenabsichten entschlüsseln und Metadaten automatisch befüllen, was Marketingabteilungen quantifizierbare Zeiteinsparungen beschert.

Fusionen und Übernahmen bleiben ein wesentlicher Mechanismus für den Aufbau von Fähigkeiten. Unternehmensentwicklungsteams akquirieren KI-Startups, um die Verarbeitung natürlicher Sprache einzubetten, während strategische Allianzen mit hyperscale Cloud-Anbietern die Distribution sichern. Anbieter-Roadmaps konzentrieren sich auf drei Hebel: KI für prädiktive Erkenntnisse, Blockchain für Integrität und Low-Code-Konfiguration zur Erweiterung adressierbarer Märkte. Anbieter, die in allen drei Dimensionen hervorragend abschneiden, werden die Führungsposition bis 2030 wahrscheinlich konsolidieren.

Branchenführer im Bereich digitales Transaktionsmanagement (DTM)

DocuSign Inc.

Adobe Inc.

eOriginal, Inc.

OneSpan Inc.

Dropbox, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Marktlücke ist der Übergang von punktueller E-Signatur zu einheitlichen Digital-Trust-Plattformen, die Identitätsverifizierung, kryptografische Sicherheit und langfristige Dokumentenintegrität kombinieren, insbesondere für regulierte und grenzüberschreitende Transaktionen. Europa ist ein konkreter Katalysator: Das EUDI-Wallet-Programm im Rahmen von eIDAS 2.0 schafft zusammen mit den Durchführungsspezifikationen 2026 für Remote-Onboarding und Signatur-/Siegelformate einen klar definierten Integrationspfad für Anbieter, die wallet-kompatible Signatur-, Verifizierungs- und Auditnachweise bereitstellen können. Dies erweitert die Chancen für Anbieter und Partner entlang der gesamten Vertrauenskette, einschließlich qualifizierter Vertrauensdienste, Validierungsdienste und Onboarding-/ID-Prüffunktionen, die in End-to-End-Vertragsworkflows verpackt werden.

Eine zweite Chance besteht darin, Vertragsintelligenz und Automatisierung direkt in Geschäftssysteme einzubetten und so die Abhängigkeit von eigenständigen Signaturoberflächen zu verringern. Im Jahr 2026 unterstrichen wichtige Anbieter-Roadmaps und Analystenberichte einen Trend hin zu KI-Assistenten und agentenbasierten Workflows im DTM-Bereich, was die Nachfrage nach Funktionen wie Klauselextraktion, Risikoprüfung und automatisierter Weiterleitung, die an Richtlinienkontrollen und Audit-Trails gekoppelt sind, verstärkt. Dies unterstützt integrationsorientierte Angebote (Konnektoren, Low-Code-Orchestrierung und APIs) sowie servicegeleitete Projekte, die DTM in bestehende BFSI- und Behördenprozesse nachrüsten, wo Compliance-Zuordnung, Datenaufbewahrung und Identitätssicherung die entscheidenden Faktoren sind.

Aktuelle Branchenentwicklungen

- Juni 2026: DocuSign gab die Verfügbarkeit einer DocuSign-App innerhalb von ChatGPT und Codex bekannt, um Vereinbarungen mithilfe von natürlichsprachlichen Eingaben über Entwurfs- und Workflow-Schritte hinweg zu verwalten. Der Schritt zielt auf eine schnellere Vertragsabwicklung ab, indem Nutzer innerhalb weit verbreiteter KI-Schnittstellen erreicht werden, während Signatur- und Audit-Workflows weiterhin in den von DocuSign kontrollierten Vertrauens- und Nachweisebenen verankert bleiben.

- Juli 2025: Namirial und Signaturit gaben Pläne bekannt, sich zusammenzuschließen und eine größere europäische Plattform für Software zum digitalen Transaktionsmanagement zu bilden, mit Bain Capital und PSG Equity, die durch ihre Beteiligung eingebunden sind. Der Zusammenschluss stärkt die Skalierung in einer Region, die durch eIDAS 2.0 und grenzüberschreitende Identitätsanforderungen geprägt ist, und erhöht den Wettbewerbsdruck auf Anbieter ohne paneuropäische Tiefe bei Vertrauensdiensten.

- April 2024: DocuSign schloss die Übernahme von Lexion ab, um die Fähigkeiten des intelligenten Vertragsmanagements über die Signatur hinaus auf das Vertragslebenszyklusmanagement auszuweiten. Die Ergänzung um KI-gestützte Extraktion von Vertragsdaten und Repository-Funktionen erhöht DocuSigns Fähigkeit, End-to-End-Vertragsworkflows zu unterstützen, und hebt die Anforderungen für Wettbewerber, die auf Lebenszyklusautomatisierung statt eigenständiger E-Signatur setzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für digitales Transaktionsmanagement (DTM) Software und zugehörige Dienstleistungen, die Organisationen ermöglichen, Geschäftsdokumente und Vereinbarungen elektronisch vorzubereiten, zu signieren, zu authentifizieren, weiterzuleiten und zu speichern, mit einem prüfbaren Nachweispfad von Anfang bis Ende.

Ausschlüsse aus dem Umfang: Diese Größenbestimmung berücksichtigt keine reine Zahlungsabwicklung, eigenständige Dateispeicherung oder allgemeine Kollaborationstools, sofern diese nicht speziell zum Abschluss und zur Steuerung digitaler Geschäftstransaktionen verkauft und genutzt werden.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzerbranche

- Banken, Finanzdienstleistungen und Versicherungen

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines klaren Bildes des Nachfragehintergrunds und des regulatorischen Umfelds, das digitale Vereinbarungen prägt. Wir haben öffentliche Quellen wie Leitlinien der US-amerikanischen FTC und des NIST, die Seiten der Europäischen Kommission zur Digitalpolitik sowie Normen und Vertrauensrahmenwerke von Organisationen wie ISO und NIST herangezogen, ergänzt durch peer-reviewte Fachartikel zu E-Signatur und Identitätssicherung.

Um die kommerzielle Realität zu verankern, haben wir zudem Unternehmensberichte und Kommentare aus Ergebniskonferenzen, Investorenpräsentationen, Produktdokumentationen sowie seriöse Presseberichterstattung zur Einführung von Vertragsworkflows und den von Käufern geforderten Sicherheitsstandards ausgewertet. Soweit verfügbar, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen sowie Patentdatenbanken zur Bestätigung von Produktrichtung und Zeitplanung. Diese Sekundärquellen sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Gegenprüfung, Klärung und Validierung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was in realen Implementierungen gemeinsam beschafft wird und wie sich die Preisgestaltung zwischen sitzplatzbasierten, umschlagbasierten und nutzungsbasierten Modellen verschiebt. Wir sprachen mit einer Mischung aus Lösungsanbietern, Vertriebs- und Implementierungspartnern sowie Unternehmensnutzern in Amerika, EMEA und APAC, um Einführungs- und Verlängerungsverhalten sowie Service-Attach-Raten mit dem abzugleichen, was Teams in der Praxis berichten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 17 % | APAC: 46 % |

| Mid-Tier: 58 % | Funktions-/Bereichsleiter: 27 % | EMEA: 35 % |

| Kleinere Marktteilnehmer: 17 % | Manager: 56 % | Amerika: 19 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt mit einem Top-down-Ansatz, bei dem der Pool der Ausgaben für Unternehmenssoftware und IT anhand von Adoptionsindikatoren für elektronische Vereinbarungen, digitale Identitätsprüfungen und Vertragsworkflow-Automatisierung eingegrenzt und anschließend mithilfe realistischer Attach- und Nutzungsannahmen in DTM-Umsatz umgerechnet wird. Um die Zahl auf einer soliden Grundlage zu halten, bestätigen wir die Gesamtwerte durch selektive Bottom-up-Näherungen, wie beispielsweise stichprobenbasierte Aufschlüsselungen der Anbieterumsätze, Vertriebskanalprüfungen zu Implementierungsvolumen und eine Preis-Volumen-Betrachtung auf Basis typischer Abonnement- und Transaktionspreise.

Zu den wichtigsten Modellinputs zählen die Einführungsraten für E-Signatur und Workflow nach Branche, durchschnittliche Transaktionsvolumina pro Konto (für umschlag- oder dokumentenbasierte Abrechnung), Service-Attach-Raten für Implementierung und Compliance-Arbeiten, Verschiebungen im Cloud-versus-On-Premises-Mix sowie regulatorische Treiber im Zusammenhang mit eIDAS-ähnlichen elektronischen Vertrauensregeln und Prüfanforderungen. Wenn Bottom-up-Signale für kleinere Marktteilnehmer unvollständig sind, werden Lücken durch konservative Durchdringungs-Proxys geschlossen und anhand dessen validiert, was Partner als ihr Geschäftsvolumen angeben. Für die Prognose wird eine Szenarioanalyse mit einem Zentralszenario verwendet, das durch den Interviewkonsens informiert ist, wobei die Treiber regional anhand des Digitalisierungstempos, der Trends beim Remote-Onboarding und der Veränderungen bei Sicherheitsanforderungen angepasst werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit Ausreißer nicht in die endgültige Betrachtung einfließen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie der Entwicklung der Ausgaben für Unternehmenssoftware, dem Tempo der Cloud-Migration und beobachteten Preisbewegungen bei Sitzplätzen und Transaktionspaketen, und überprüfen anschließend ungewöhnliche Sprünge erneut, indem wir Annahmen überarbeiten und ausgewählte Befragte erneut kontaktieren.

Vor der endgültigen Freigabe durchlaufen Modell und Logik eine mehrstufige Analystenprüfung, gefolgt von einer abschließenden Plausibilitätsprüfung, um sicherzustellen, dass Definitionen, Währungsumrechnungen und Jahreskennzeichnungen über alle Tabellen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Änderungen, umfassende Preisanpassungen oder sprunghafte Veränderungen bei Adoptionsmustern. Unmittelbar vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Kunden die aktuellste verfügbare Betrachtung erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Markt für digitales Transaktionsmanagement (DTM) mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für DTM stimmen oft nicht überein, da der Zeitpunkt der Währungsumrechnung, die Art der Normalisierung von Abonnementpreisen und die Definition einer bezahlten Transaktion zwischen Studien variieren können. Unterschiede zeigen sich auch, wenn eine Schätzung eine neuere Preisliste verwendet und eine andere eine frühere Preisgestaltung konstant hält, selbst wenn beide dasselbe übergeordnete Thema beschreiben.

Die wesentlichen Ursachen für Abweichungen in diesem Markt hängen in der Regel damit zusammen, ob Umsätze aus professionellen Dienstleistungen berücksichtigt werden, wie umschlagbasierte Nutzung in Umsatz umgerechnet wird, wenn Pläne Transaktionen bündeln, und ob benachbarte Kategorien wie umfassendere Workflow-Automatisierung mit einbezogen werden. Wenn das Modell mit aktuellen Wechselkursen des laufenden Jahres, aktualisierten Preispunkten für Sitzplätze und Nutzungsstufen aktualisiert und anschließend durch aktuelle Vertriebskanal- und Käuferprüfungen erneut validiert wird, verringert sich die Spanne – dies ist der aktualisierungsbedingte Grund, warum die von Mordor Intelligence veröffentlichte Zahl für 2026 von älteren Momentaufnahmen aus 2024 abweichen kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,09 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,26 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein kürzeres Aktualisierungsfenster, und die Preisgestaltung scheint an historischen Abonnementniveaus verankert zu sein, was den Umsatz unterschätzen kann, wenn Sitzplatz- und Nutzungsstufen nach oben angepasst werden. |

| Branchenanalyseunternehmen B | 21,61 Mrd. USD (2024) | Verfolgt eine umfassendere, gebündelte Betrachtung des DTM-Umsatzes im Jahr 2024, aber die Umrechnung gebündelter Transaktionskontingente in realisierte Umsätze ist über die verschiedenen Plantypen hinweg nicht klar normalisiert, was zu Abweichungen der Gesamtwerte im Vergleich zu einem nutzungsangepassten ASP-Ansatz führen kann. |

Die Tabelle zeigt, dass sich der Großteil der Abweichung durch die Jahreswahl, die Art der Umrechnung der Preisgestaltung in einen vergleichbaren ASP und die Frage erklärt, ob gebündelte Nutzung als vollständig monetarisiert behandelt wird. Indem der Anwendungsbereich eng an den Abschluss und die Steuerung von DTM-Transaktionen gebunden wird und wiederholbare Prüfungen der Wechselkurszeitpunkte und der Preislogik angewendet werden, bleibt unsere Schätzung rückverfolgbar auf Inputs, die bei veränderten Marktbedingungen erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für digitales Transaktionsmanagement an?

Die robuste Nachfrage resultiert aus Cloud-Skalierbarkeit, strengeren Compliance-Anforderungen und dem Aufkommen KI-gesteuerter Dokumentenautomatisierung, die die Verarbeitungszeit um bis zu 75 % verkürzt und dabei die Datenintegrität wahrt.

Wie groß wird die Marktgröße für digitales Transaktionsmanagement bis 2031 sein?

Der Markt soll bis 2031 auf der Grundlage einer CAGR-Entwicklung von 23,35 % einen Wert von 71,64 Milliarden USD erreichen.

Welche Region bietet Anbietern das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 27,8 % erzielen, unterstützt durch Smartphone-Durchdringung, staatliche Zahlungsinitiativen und steigende E-Commerce-Volumina.

Warum wachsen Dienstleistungen schneller als Lösungen?

Unternehmen benötigen spezialisierte Integration, Compliance und verwalteten Support, um DTM-Tools mit Legacy-Systemen zu verbinden, was eine CAGR von 27,62 % beim Dienstleistungsumsatz antreibt.

Welche Rolle spielt Blockchain im digitalen Transaktionsmanagement?

Blockchain stärkt die Prüfbarkeit und verkürzt Abwicklungszyklen, wobei Projekte wie Citi Token Services die Echtzeit-USD-Geldbewegung demonstrieren, die strengen Bankkontrollen genügt.

Wie profitieren KMU von der Einführung von DTM-Plattformen?

KMU berichten von einer 29-prozentigen Beschleunigung bei der Forderungseinziehung und einem 45-prozentigen Rückgang bei verspäteten Zahlungen nach dem Wechsel zu digitalen Rechnungen und elektronischen Signaturen, was die Einführungslücke gegenüber Großunternehmen verringert.

Seite zuletzt aktualisiert am: