Marktgröße und Marktanteil der Lebensmittelplattform-zu-Verbraucher-Lieferung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

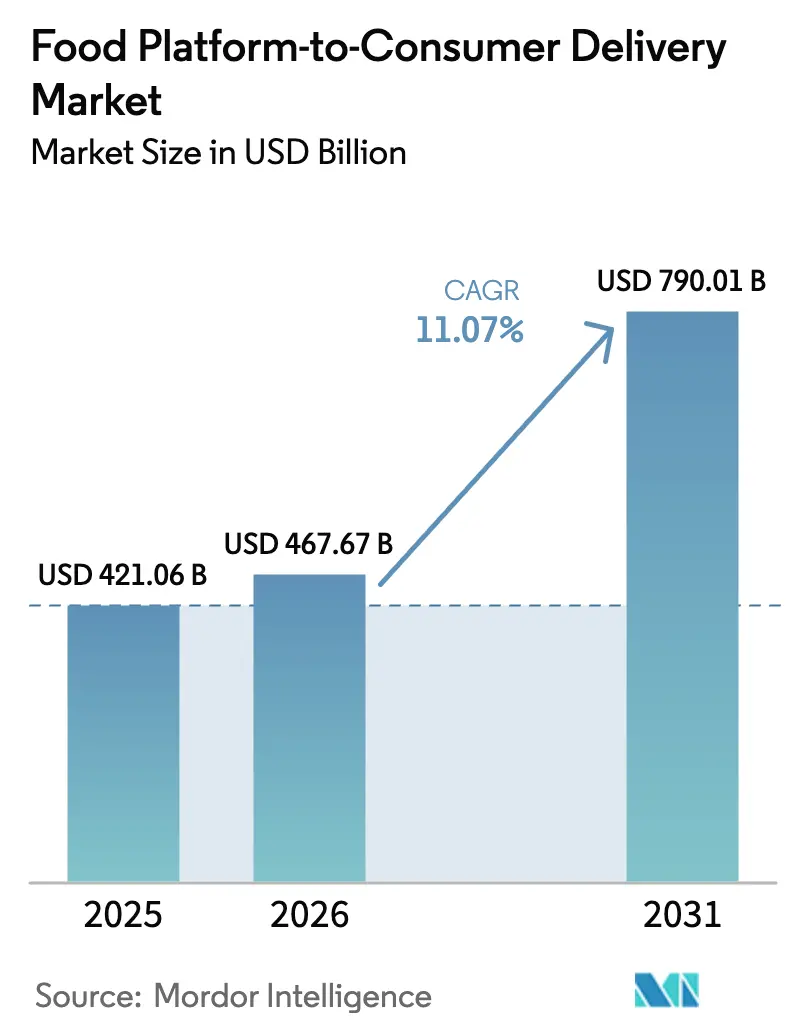

| Marktgröße (2026) | 467.67 Milliarden US-Dollar |

| Marktgröße (2031) | 790.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Lebensmittelplattform-zu-Verbraucher-Lieferung von Mordor Intelligence

Die Marktgröße der Lebensmittelplattform-zu-Verbraucher-Lieferung wird im Jahr 2026 auf 467,67 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 421,06 Milliarden USD, mit Projektionen für 2031 von 790,01 Milliarden USD, wachsend mit einem CAGR von 11,07 % über den Zeitraum 2026–2031. Das anhaltende Wachstum ergibt sich aus der Einführung von Quick-Commerce-Modellen, die eine Erfüllung in unter 10 Minuten in asiatischen und nahöstlichen Metropolen versprechen, der Reife abonnementbasierter Treueprogramme in Nordamerika und der beschleunigten Akzeptanz digitaler Geldbörsen in aufstrebenden Volkswirtschaften. Vollserviceplattformen nutzen integrierte Logistik, um Liefergeschwindigkeit und Zuverlässigkeit zu verbessern, während hyperlokale Mikro-Fulfillment-Center die Bestelldichte und Lagerumschläge steigern. Autonome Fahrzeuge, KI-gestützte Routenoptimierung und Cloud-Kitchen-Netzwerke komprimieren die Zykluszeiten weiter und unterstützen differenzierte Kundenerlebnisse. Regulatorische Veränderungen – insbesondere das Open Network for Digital Commerce (ONDC) in Indien und europäische Richtlinien zum Schutz von Gig-Arbeitnehmern – gestalten die Wettbewerbsökonomie neu und veranlassen strategische Konsolidierungen unter globalen und regionalen Marktführern.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell führten Aggregatorplattformen mit einem Marktanteil von 60,95 % am Markt für die Lebensmittelplattform-zu-Verbraucher-Lieferung im Jahr 2025, während Vollserviceplattformen bis 2031 mit einem CAGR von 14,39 % wachsen sollen.

- Nach Gerät entfielen 85,60 % des Umsatzes im Jahr 2025 auf mobile Anwendungen; Desktop-Web-Schnittstellen erwarten einen vergleichsweise bescheidenen CAGR von 6,82 % bis 2031.

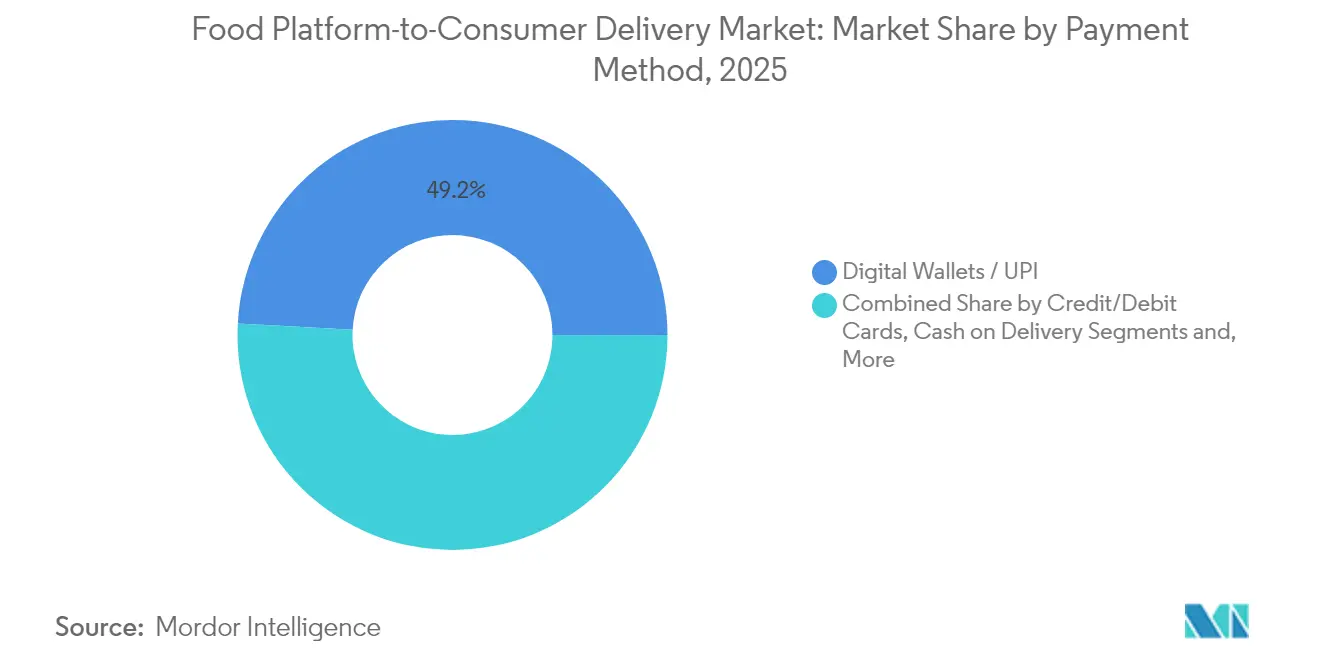

- Nach Zahlungsmethode erfassten digitale Geldbörsen und UPI-Systeme im Jahr 2025 einen Anteil von 49,15 % an der Marktgröße der Lebensmittelplattform-zu-Verbraucher-Lieferung und wachsen mit einem CAGR von 13,02 %.

- Nach Art der Lebensmittellieferung machten Lebensmittel- und Convenience-Bestellungen im Jahr 2025 28,60 % des Umsatzes aus und expandieren mit einem CAGR von 14,18 %, dem schnellsten aller Servicebereiche.

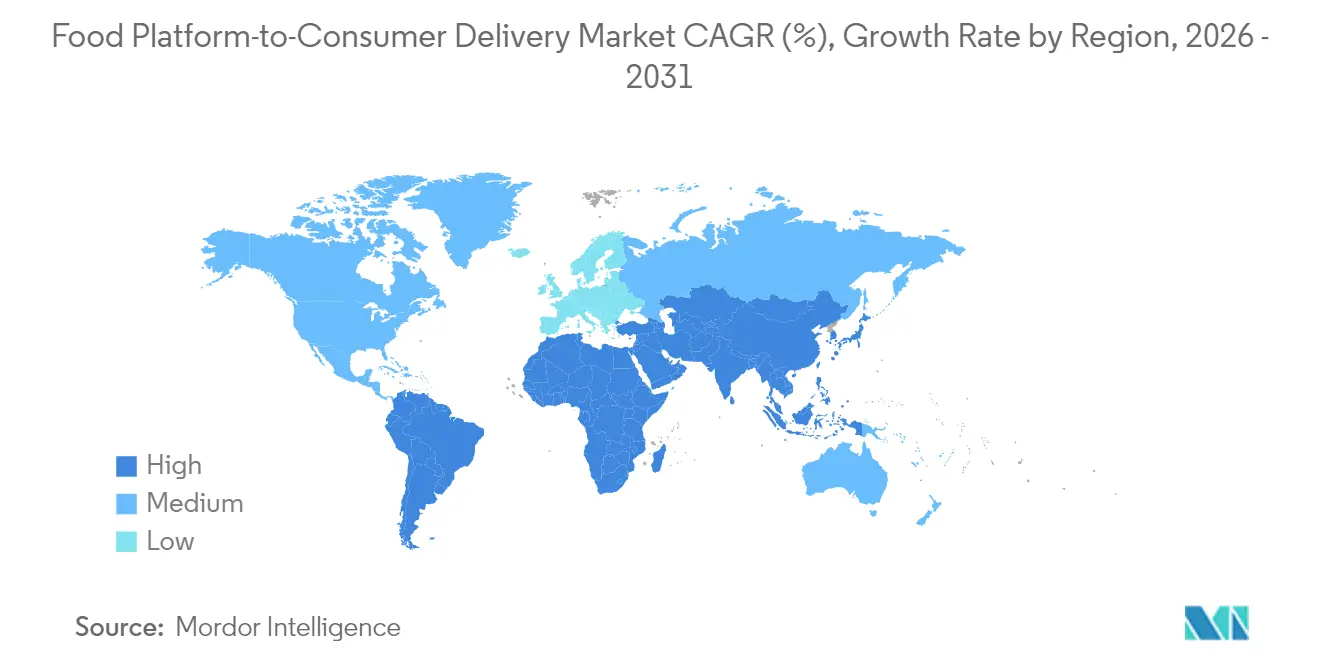

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Marktanteil von 42,40 % am Markt für die Lebensmittelplattform-zu-Verbraucher-Lieferung im Jahr 2025 und bleibt mit einem CAGR von 13,88 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für die Lebensmittelplattform-zu-Verbraucher-Lieferung

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbreitung von Quick-Commerce- „10-Minuten”-Modellen in Tier-1-Städten Asiens und des Nahen Ostens und Nordafrikas | +2.1% | Asiatisch-pazifischer Raum, Naher Osten | Mittelfristig (2–4 Jahre) |

| Gebündelte Treue- und Abonnementprogramme zur Steigerung von Wiederholungsbestellungen in Nordamerika | +1.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Cloud-Kitchen-Expansion in Europa mit Unterstützung von Private Equity | +1.5% | Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach gesunden und speziellen Ernährungsplattformen bei Verbrauchern der Generation Z | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Staatlich geführte Einführung des Open Network for Digital Commerce (ONDC) in Indien | +1.7% | Indien, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Personalmangel in der Gastronomie treibt Betreiber in OECD-Märkten zu Aggregatoren | +1.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Quick-Commerce-„10-Minuten”-Modellen in Tier-1-Städten Asiens und des Nahen Ostens und Nordafrikas

Sofortlieferbetreiber positionieren jetzt Dunkelläger innerhalb eines Zwei-Kilometer-Radius von wichtigen Bevölkerungsknoten, wodurch monatliche Lagerumschläge über 15 angehoben und eine Erfüllung in unter 10 Minuten ermöglicht wird. Meituan's Umsatz im ersten Quartal 2025 stieg auf 12,1 Milliarden USD, wobei 60 % des Nicht-Lebensmittelwachstums aus Sofortlieferbestellungen stammte. Hohe Smartphone-Penetration, dichte Verkehrskorridore und die Bereitschaft der Verbraucher, für Komfort zu zahlen, untermauern das Modell. Die Wirtschaftlichkeit der Bestelldichte bleibt entscheidend, da verteilte Mikro-Fulfillment-Standorte erhöhte Fixkosten verursachen. Fortschrittliche Nachfrageprognose-Engines und Echtzeit-Bestandssynchronisation sind unerlässlich, um die Rentabilität im großen Maßstab aufrechtzuerhalten.

Gebündelte Treue- und Abonnementprogramme zur Steigerung von Wiederholungsbestellungen in Nordamerika

DoorDash's DashPass übertraf im ersten Quartal 2025 frühere Abonnentenbenchmarks und trug zu einem Umsatz von 3 Milliarden USD bei sowie zu einer Steigerung der Kaufhäufigkeit um 40–60 % unter den Mitgliedern. Monatliche Tarife, die Gebührenreduzierungen mit exklusivem Restaurantzugang bündeln, haben sich zu einem verlässlichen Bindungsinstrument entwickelt, da die Kundenakquisitionskosten steigen. Ubers Mitgliedschaftsstufen erzielen mehr als das Dreifache der Ausgaben von Einzelproduktnutzern, was das Cross-Selling-Potenzial innerhalb von Multi-Service-Ökosystemen unterstreicht. Abonnentendaten verbessern zudem die Segmentierungsgenauigkeit, erhöhen den Kundenwert über die gesamte Lebensdauer und informieren über zielgerichtete Aktionen.

Rasche Cloud-Kitchen-Expansion in Europa mit Unterstützung von Private Equity

Private-Equity-Gesellschaften finanzieren verteilte Kochzentren, die die Einstiegskosten für virtuelle Marken um 60–80 % senken. Die europäische Expansion von Rebel Foods, unterstützt von KKR, nutzt prädiktive Analysen, um Küchen in Gebieten mit hoher Konversionsrate zu positionieren und digitale Menüs dynamisch zu verfeinern. Cloud-Kitchens erzielen typischerweise 25–30 % höhere Margen als herkömmliche Ladengeschäfte durch reduzierte Gemeinkosten und hohen Bestelldurchsatz. Der Erfolg hängt jedoch von konsistenter Produktqualität, strengen Lebensmittelsicherheitskontrollen und effizienter Multi-Kitchen-Logistikkoordination ab.

Steigende Nachfrage nach gesunden und speziellen Ernährungsplattformen bei Verbrauchern der Generation Z

Sweetgreen's Infinite Kitchens setzen Robotik ein, um eine Marge auf Filialebene von 31,1 % aufrechtzuerhalten und gleichzeitig einen Umsatz von 2,8 Millionen USD pro Einheit zu erzielen. Die Präferenz der Generation Z für Mahlzeiten mit sauberen Etiketten und ethisch beschafften Zutaten treibt die durchschnittlichen Warenkorbwerte 25–30 % über Standard-Fastfood-Bestellungen hinaus. Plattformen, die detaillierte Nährwertdaten veröffentlichen, biologisch abbaubare Verpackungen verwenden und CO₂-neutrale Lieferungen anbieten, bauen dauerhaften Markenwert auf. Diese Betreiber stehen vor komplexen Beschaffungs- und Bestandsproblemen, doch ihre loyale Kundschaft unterstützt Premiumpreise.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Last-Mile-Fahrerversicherungs- und Compliance-Kosten in der EU | -1.4% | Europa | Kurzfristig (≤ 2 Jahre) |

| Provisionsdeckel auf Stadtebene komprimieren Margen und behindern den Markt | -2.2% | Nordamerika, ausgewählte europäische Städte | Mittelfristig (2–4 Jahre) |

| Erhöhtes Risiko von Datenschutzklagen unter CPRA/GDPR | -0.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Volatiles Fahrerangebot aufgrund der Neuklassifizierung von Gig-Arbeitnehmern treibt Kostensteigerungen an | -1.6% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Last-Mile-Fahrerversicherungs- und Compliance-Kosten in der EU

Neue EU-Richtlinien verpflichten Plattformen, Unfallversicherungen und Mindestlohngarantien bereitzustellen, was die Compliance-Ausgaben in den wichtigsten Märkten um 35–45 % erhöht. Allein die Versicherungsprämien sind in Paris, Berlin und Madrid um 40–60 % gestiegen, was kleinere regionale Akteure herausfordert, die nicht die Skaleneffekte besitzen, um inkrementelle Kosten pro Lieferung zu absorbieren. Die administrative Komplexität wächst, da die Mitgliedstaaten unterschiedliche Regeln anwenden, was die Gemeinkosten für grenzüberschreitende Betreiber erhöht und zu weiterer Konsolidierung führt.

Provisionsdeckel auf Stadtebene komprimieren Margen

Dauerhafte Liefergebührengrenzen von 15 % in New York, Los Angeles und Chicago reduzieren die durchschnittlichen Provisionseinnahmen und haben in ansonsten stabilen Metropolregionen zu einem Rückgang des Bestellvolumens um 7 % geführt. Plattformen erheben nun verbraucherorientierte Gebühren, um verlorene Restaurantprovisionen auszugleichen, obwohl höhere Gesamtpreise die Bestellfrequenz und Zufriedenheit dämpfen können. Niedrigere Margen schränken die diskretionären Ausgaben für Marketing und technologische Forschung und Entwicklung ein und hemmen langfristige Innovationen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Konsolidierung begünstigt integrierte Logistik

Das Segment mit Aggregatorbetreibern kontrolliert 60,95 % des Marktanteils am Markt für die Lebensmittelplattform-zu-Verbraucher-Lieferung. Vollservice-Wettbewerber expandieren jedoch mit einem CAGR von 14,39 % und werden den Abstand bis 2031 verringern. Integrierte Flotten ermöglichen die direkte Kontrolle über Kurierqualität, dynamisches Batching und Optimierung der Zustelldichte, was zu 15–20 % kürzeren Lieferzeiten und überlegenen Net Promoter Scores führt. DoorDash's bereinigtes EBITDA im ersten Quartal 2025 erreichte 590 Millionen USD nach der Ausweitung seines autonomen Van-Pilotprojekts in Arizona. Investoren bevorzugen die höheren Deckungsbeitragsmargen und Datenschutzbarrieren, die mit vollständigen Servicelogistikökosystemen verbunden sind.

Vollservicemodelle generieren inkrementelle Einnahmen durch gestaffelte Gebühren, Werbedienstleistungen und White-Label-Logistik für Lebensmittelhändler. Aggregatoren bleiben für schnelle geografische Markteinführungen aufgrund des geringen anfänglichen Kapitalaufwands relevant, sehen sich jedoch zunehmender Abwanderung gegenüber, da Restaurants Fulfillment-Unterstützung und Analyse-Dashboards fordern. Da der Margendruck zunimmt, schwenken führende Aggregatoren auf hybride Betriebsmodelle um, erwerben Kurierassets und co-lokalisieren Geisterküchen, um eine durchgängige Kontrolle zu emulieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Gerät: Erfahrung mit mobilen Anwendungen setzt den Wettbewerbsmaßstab

Mobile Kanäle machten 85,60 % des GMV im Jahr 2025 aus. App-zentriertes Design nutzt GPS, Biometrie und Echtzeit-Messaging, während der Ausbau von 5G reichhaltigere Bilddarstellungen und AR-Menüvorschauen ermöglicht. KI-gestützte Nachbestellungsaufforderungen und sprachaktivierter Checkout vereinfachen den Kaufprozess und steigern die Konversionsrate. Desktop-Portale konzentrieren sich jetzt auf großvolumige Unternehmensbestellungen, Catering-Software und Partner-Analysen.

Die Überlegenheit mobiler Anwendungen stärkt Datenvorteile. Kontinuierliche Telemetrie über Nutzerbewegungen, Verweildauer und Tipp-Muster bereichert Empfehlungssysteme und steigert den durchschnittlichen Bestellwert um 8–10 %. Fast jede große Plattform meldet Patente für adaptive Benutzeroberflächen und automatisierte Dispatch-Orchestrierung an, was ein Wettrüsten bei der erlebnisorientierten Differenzierung signalisiert. Geräteübergreifende Erfahrungen sind weiterhin notwendig für Restaurants, die Menüs auf größeren Bildschirmen verwalten, doch Mobile-First-Denken leitet die Feature-Roadmaps.

Nach Zahlungsmethode: Digitale Geldbörsen unterstützen eingebettetes Finanzwesen

Digitale Geldbörsen und UPI verarbeiteten 49,15 % des Bestellwerts im Jahr 2025 und steigen mit einem CAGR von 13,02 %. Integrierte Checkout-Abläufe beseitigen die Reibung bei der Karteneingabe, während sofortige Bankschienen die Abwicklungskosten für Händler senken. In Indien nutzt ONDC die UPI-Interoperabilität, sodass jeder Geldbörsennutzer mit jedem Verkäufer zu nahezu null Gebühren transagieren kann. Plattformen schichten Kreditlinien, Cashback-Prämien und Kleinunternehmenskredite auf Transaktionsdaten auf und erschließen neue Umsatzströme jenseits der Lieferung.

Kartennetzwerke beanspruchen weiterhin einen bemerkenswerten Anteil in Nordamerika und Europa, insbesondere bei höherwertigen Catering-Warenkörben. Die Bargeldnutzung geht in aufstrebenden Märkten zurück, da Zentralbanken Echtzeit-Zahlungssysteme unterstützen und die Smartphone-Penetration zunimmt. Betrugserkennungsalgorithmen, die Gerätefingerabdrücke mit Zahlungstokenisierung kombinieren, haben die Rückbuchungsraten bei führenden Betreibern um 50 % gesenkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Art der Lebensmittellieferung: Lebensmittellieferung fördert Mikro-Fulfillment-Innovationen

Fertiggerichte dominieren weiterhin die täglichen Bestellzahlen; Lebensmittel- und Convenience-Lieferungen verzeichneten jedoch einen CAGR von 14,18 % und übertrafen im Jahr 2025 einen Umsatz von 120,42 Milliarden USD. Lebensmittelversprechen in unter 15 Minuten gestalten Verbraucherroutinen um, da Haushalte wöchentliche Einkäufe durch kontinuierliche Nachfüllungen ersetzen. Mikro-Fulfillment-Center bevorraten 2.000 schnelldrehende SKUs und wenden maschinenlernbasierte Auffülllogik an, die die Bestandsgenauigkeit auf über 98 % anhebt. Kühlkettenkonformität und Chargenkonsolidierung minimieren Verderb und Kilometerkosten.

Restaurantbetreiber listen zunehmend abgepackte Waren auf, was gemischte Warenkörbe ermöglicht, die den Bestellwert steigern. Fertiggerichte gewinnen an Bedeutung im Unternehmens-Catering und im Spätnahtsegment, unterstützt durch temperaturgesteuerte Taschen, die die Qualität über größere Lieferradien aufrechterhalten. Alkohol- und Apothekenlieferungen nutzen bestehende Kuriernetzwerke, erfordern jedoch zusätzliche Compliance-Workflows, einschließlich Altersverifikation und sicherer Lagermodule.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatz von 178,53 Milliarden USD und einen Marktanteil von 42,40 % am Markt für die Lebensmittelplattform-zu-Verbraucher-Lieferung und expandiert bis 2031 mit einem CAGR von 13,88 %. Chinas Super-App-Marktführer bündeln Gastronomie, Lebensmittellieferung, Mitfahrdienste und Zahlungen und erzielen unvergleichliche Cross-Selling-Synergien. Meituans Nettogewinn verdoppelte sich nahezu im Jahresvergleich, als das Unternehmen internationale Markteintritte in Saudi-Arabien und Brasilien pilotierte. Indiens ONDC verarbeitete bis Dezember 2024 kumulativ 7,1 Millionen Transaktionen, davon 32,5 % Lebensmittellieferungen, was die These des provisionsarmen offenen Netzwerks bestätigt.

Nordamerika erzielte im Jahr 2025 einen Umsatz von 123,79 Milliarden USD und spiegelt einen reifen Markt wider, der sich durch Premium-Treueprogramme und frühe Autonomiepiloten auszeichnet. DoorDash erzielte im ersten Quartal 2025 einen GAAP-Nettogewinn von 193 Millionen USD, sein zweites aufeinanderfolgendes profitables Quartal. Stadtweite Gebührenobergrenzen und bevorstehende Mindestlohnverordnungen drücken weiterhin die Deckungsbeitragsmargen. Kanadische Provinzen verzeichnen eine beschleunigte Durchdringung von Vororten, da Drohnenversuche begonnen haben, wenig dichte Korridore zu bedienen. Europa erzielte im Jahr 2025 einen Umsatz von 67,79 Milliarden USD (61 Milliarden EUR; 67 Milliarden USD), doch das Wachstum bleibt aufgrund unterschiedlicher regulatorischer Rahmenbedingungen uneinheitlich. Delivery Hero verzeichnete trotz obligatorischer Fahrerversicherung in mehreren Märkten ein Umsatzwachstum von 16 %. DoorDash's Übernahme von Deliveroo bringt skalierte Synergien in Großbritannien, Frankreich und Italien, während sie die kartellrechtliche Prüfung verschärft. Lateinamerika, angeführt von Brasilien, erzielte ein GMV von 32,42 Milliarden USD, wobei iFood einen Marktanteil von 80 % hält und mit potenziellen Störungen durch Meituans Markteintritt im Jahr 2025 konfrontiert ist. Der Nahe Osten und Afrika kamen zusammen auf 18,53 Milliarden USD, unterstützt durch steigende Smartphone-Nutzung und verbesserte digitale Zahlungsinfrastruktur, obwohl die Last-Mile-Logistik außerhalb der Hauptstädte weiterhin herausfordernd bleibt.

Wettbewerbslandschaft

Die globale Führungsposition konsolidiert sich, da Plattformen regionale Wettbewerber übernehmen, um Dichte und Technologieassets zu sichern. DoorDash's Erwerb von Deliveroo für 3,86 Milliarden USD schafft ein Netzwerk in 40 Ländern und gewährt sofortige Skalierung in Europa. [1]DoorDash Investor Relations, "Ankündigung der Deliveroo-Übernahme," ir.doordash.com Wonder's Übernahme von Grubhub für 650 Millionen USD verbindet ein Eigenküchen-Modell mit einem hochfrequenten Marktplatz und signalisiert strategische Bewegungen hin zu vollständigen Mahlzeit-Ökosystemen. [2]Wonder Media Room, "Abschluss der Grubhub-Übernahme," wonder.com Ubers 85%ige Beteiligung an Trendyol GO stärkt seinen Fußabdruck im Nahen Osten und führt ein wachstumsstarkes Frontier-Asset ein. [3]Uber Technologies, "Pressemitteilung zur Übernahme von Trendyol GO," uber.com

Die Wettbewerbsdifferenzierung konzentriert sich nun auf proprietäre Algorithmen, Automatisierung und eingebettetes Finanzwesen. Autonome Vans in Phoenix senken DoorDash's Stückkosten auf geeigneten Strecken um bis zu 30 %, während Waymos Wahrnehmungs-Stack das Vorfallrisiko im Vergleich zu menschlichen Fahrern verringert. KI-gestützte Routenplanung erzielt zweistellige Produktivitätssteigerungen durch die dynamische Anpassung der Kurierkapazität an Bestellcluster. Werbemarktplätze innerhalb der Apps generieren margenstarke Umsätze für Plattformen und steigern die Sichtbarkeit von Restaurants.

Die Markteintrittsbarrieren steigen, da die Regulierung verschärft wird und Skaleneffekte entscheidend werden. Plattformen mit multimodalen Flotten können Kuriere zwischen den Bereichen Lebensmittel, Lebensmittellieferung und Pakete umverteilen und so die Vermögensauslastung maximieren. Nischenanbieter, die sich auf diätetische Spezialisierungen oder Campus-Märkte konzentrieren, ziehen weiterhin Risikokapital an, doch die meisten werden White-Label-Logistikallianzen oder Shared-Kitchen-Partnerschaften benötigen, um das Wachstum aufrechtzuerhalten. Strategische Kooperationen mit Lebensmittelhändlern, Konsumgüterunternehmen und Mobilitätsanbietern bieten inkrementelles Volumen und gemeinsame Dateneinblicke, die die Monetarisierungshebel erweitern.

Branchenführer der Lebensmittelplattform-zu-Verbraucher-Lieferung

UberEats (Uber Technologies Inc.)

DoorDash, Inc.

Grubhub Inc.

Meituan Dianping

Deliveroo plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DoorDash schloss die Übernahme von Deliveroo für 3,86 Milliarden USD ab, um die Präsenz in Europa auszubauen und auf proprietäre Routing-Technologie zuzugreifen. Der Deal beschleunigt die grenzüberschreitende Skalierung und unterstützt Kostensynergien über gemeinsame Kurierflotten.

- Mai 2025: Domino's Pizza ging eine Partnerschaft mit DoorDash ein, um 5.500 US-Filialen auf dem Marktplatz zu listen, mit dem Ziel, inkrementelle Vorstadtnachfrage anzusprechen und gleichzeitig Domino's hauseigene Flotte für Kernkundenbindungskunden aufrechtzuerhalten. Die Zusammenarbeit balanciert Reichweitenexpansion mit Markenkontrolle.

- Mai 2025: Uber erwarb eine 85%ige Beteiligung an Trendyol GO für 700 Millionen USD und nutzte die 90.000-Restaurant-Basis der türkischen Plattform, um Ubers Logistiknetzwerk im Nahen Osten zu stärken und Mobilitätsdienste im Cross-Selling anzubieten.

- April 2025: Meituan gab Pläne bekannt, in Brasilien einzutreten, mit dem Ziel, sein dichtes Sofortliefermodell zu replizieren und den Marktanteil des Platzhirsches von 80 % herauszufordern, indem es die hohe Bestellgeschwindigkeit in São Paulo nutzt.

Globaler Berichtsumfang des Marktes für die Lebensmittelplattform-zu-Verbraucher-Lieferung

Der Markt für die Lebensmittelplattform-zu-Verbraucher-Lieferung umfasst die Umsätze eines Online-Unternehmens, das als Vermittler zwischen Verbrauchern und mehreren Lebensmitteleinrichtungen fungiert, um Lebensmittelbestellungen von einem Verbraucher an eine teilnehmende Lebensmitteleinrichtung zu übermitteln und die Lieferung der Bestellung von der Lebensmitteleinrichtung zum Verbraucher zu arrangieren. Ein Lebensmittelplattform-zu-Verbraucher-Liefermodell ist ein Geschäftsmodell, bei dem Kunden ihr Lieblingsessen erhalten können, indem sie eine Bestellung über ihre Smartphones oder Computer aufgeben.

Der globale Markt für die Lebensmittelplattform-zu-Verbraucher-Lieferung ist nach Geografie segmentiert.

| Aggregator |

| Vollservice |

| Mobile Anwendungen |

| Desktop / Web |

| Digitale Geldbörsen und UPI |

| Kredit-/Debitkarten |

| Barzahlung bei Lieferung (COD) |

| Fertiggerichte |

| Auf Bestellung zubereitete Mahlzeiten |

| Lebensmittel |

| Sonstige Arten der Lebensmittellieferung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Geschäftsmodell | Aggregator | |

| Vollservice | ||

| Nach Gerät | Mobile Anwendungen | |

| Desktop / Web | ||

| Nach Zahlungsmethode | Digitale Geldbörsen und UPI | |

| Kredit-/Debitkarten | ||

| Barzahlung bei Lieferung (COD) | ||

| Nach Art der Lebensmittellieferung | Fertiggerichte | |

| Auf Bestellung zubereitete Mahlzeiten | ||

| Lebensmittel | ||

| Sonstige Arten der Lebensmittellieferung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für die Lebensmittelplattform-zu-Verbraucher-Lieferung?

Die Marktgröße der Lebensmittelplattform-zu-Verbraucher-Lieferung erreichte im Jahr 2026 467,67 Milliarden USD und ist auf dem Weg, bis 2031 790,01 Milliarden USD zu erreichen.

Welche Region führt das Wachstum in diesem Sektor an?

Der asiatisch-pazifische Raum führt sowohl beim Volumen als auch beim Momentum, mit einem Marktanteil von 42,40 % im Jahr 2025 und einem Wachstum mit einem CAGR von 13,88 % bis 2031.

Wie schnell wächst das Segment der Lebensmittellieferung?

Online-Lebensmittel- und Convenience-Lieferung ist die am schnellsten expandierende Kategorie, die zwischen 2026 und 2031 mit einem CAGR von 14,18 % wächst.

Warum investieren Plattformen in Abonnementmodelle?

Abonnementprogramme wie DashPass steigern die Wiederholungskaufhäufigkeit um bis zu 60 % und bieten vorhersehbare wiederkehrende Einnahmen, die steigende Kundenakquisitionskosten ausgleichen.

Wie wirken sich Vorschriften auf die Plattformprofitabilität aus?

Provisionsdeckel in großen US-Städten und EU-Versicherungsvorschriften komprimieren die Margen und veranlassen Betreiber, Verbrauchergebühren einzuführen und Automatisierungsinitiativen zur Kostenkontrolle zu beschleunigen.

Seite zuletzt aktualisiert am: