Marktgröße und Marktanteil für Retail Media Networks

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

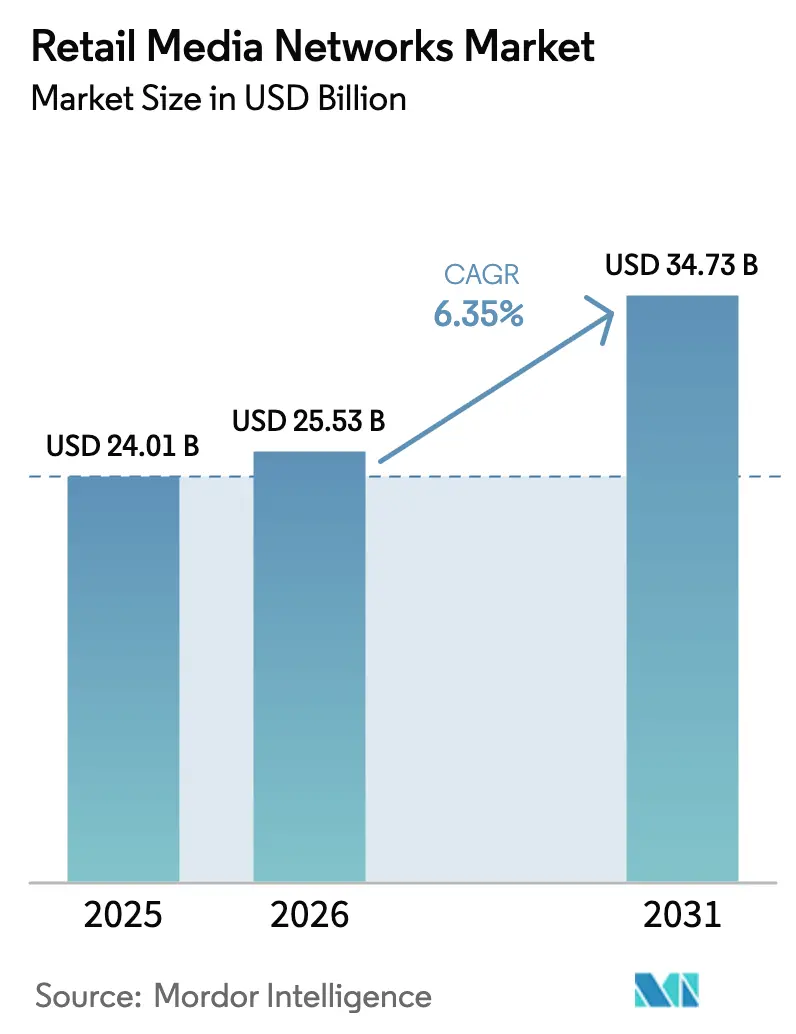

| Marktgröße (2026) | 25.53 Milliarden US-Dollar |

| Marktgröße (2031) | 34.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Retail Media Networks von Mordor Intelligence

Die Marktgröße für Retail Media Networks wird voraussichtlich von USD 24,01 Milliarden im Jahr 2025 auf USD 25,53 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,35 % über den Zeitraum 2026–2031 USD 34,73 Milliarden erreichen. Der Wachstumsimpuls geht von Einzelhändlern aus, die ihre eigenen digitalen Liegenschaften in Werbeinventar umwandeln, das auf authentifizierten Erstanbieterdaten, präzisem Targeting und geschlossener Erfolgsmessung basiert. Zunehmender Omnichannel-Einkauf, die Verlagerung von Handelsförderungsbudgets hin zu digitalen Regalen sowie die wachsende Attraktivität von Videoformaten stärken die wirtschaftliche Grundlage dieser Netzwerke. Amazon bleibt der führende Anbieter nach Reichweite, doch die beschleunigten Markteintritte von Walmart, Target und Lebensmittelketten weltweit erhöhen die Wettbewerbsintensität. Strategische Kooperationen mit Demand-Side-Plattformen (DSPs) erweitern Erstanbieterdaten in Connected-TV-Umgebungen und eröffnen Werbetreibenden einen Weg, Zielgruppen über Einzelhändler-Websites hinaus zu erreichen, während die Bestimmtheit der Ergebnisse gewahrt bleibt.

Wichtigste Erkenntnisse des Berichts

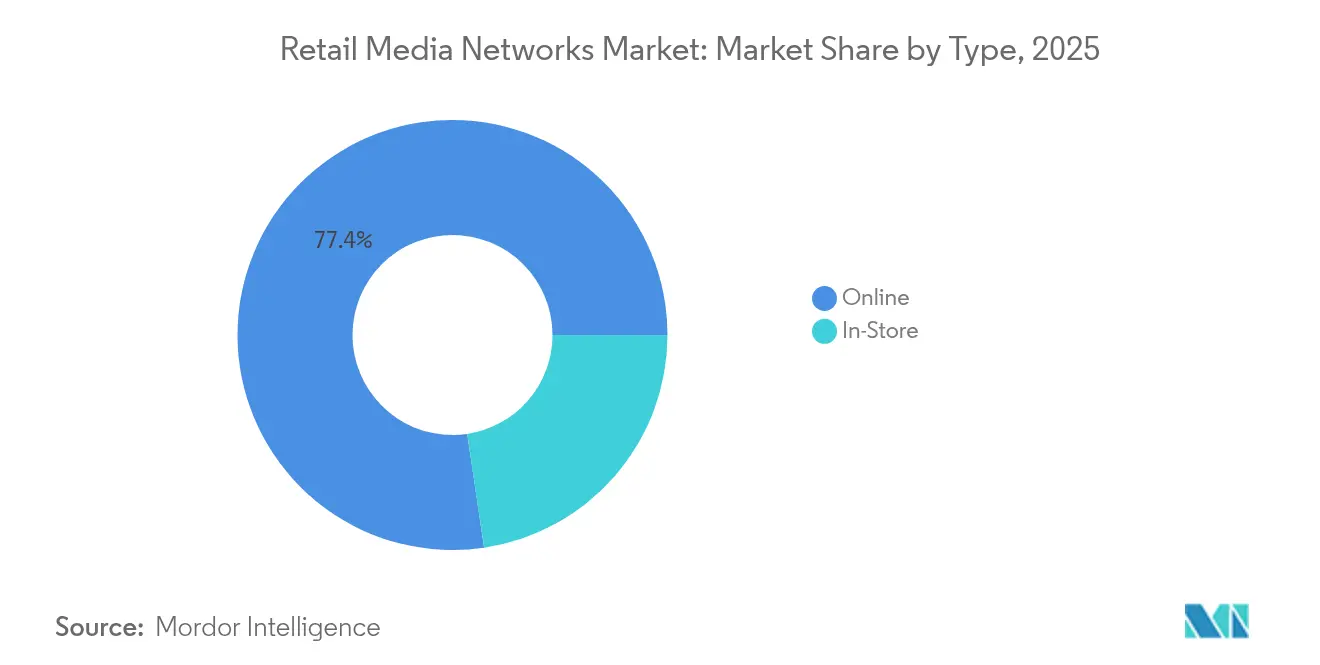

- Nach Typ führten Online-Platzierungen mit einem Marktanteil von 77,35 % am Markt für Retail Media Networks im Jahr 2025; das In-Store-Inventar wird bis 2031 voraussichtlich mit einer CAGR von 11,62 % wachsen.

- Nach Werbeformat erzielte Display-Werbung im Jahr 2025 einen Umsatzanteil von 44,55 %; Video wird bis 2031 voraussichtlich mit einer CAGR von 11,78 % zulegen.

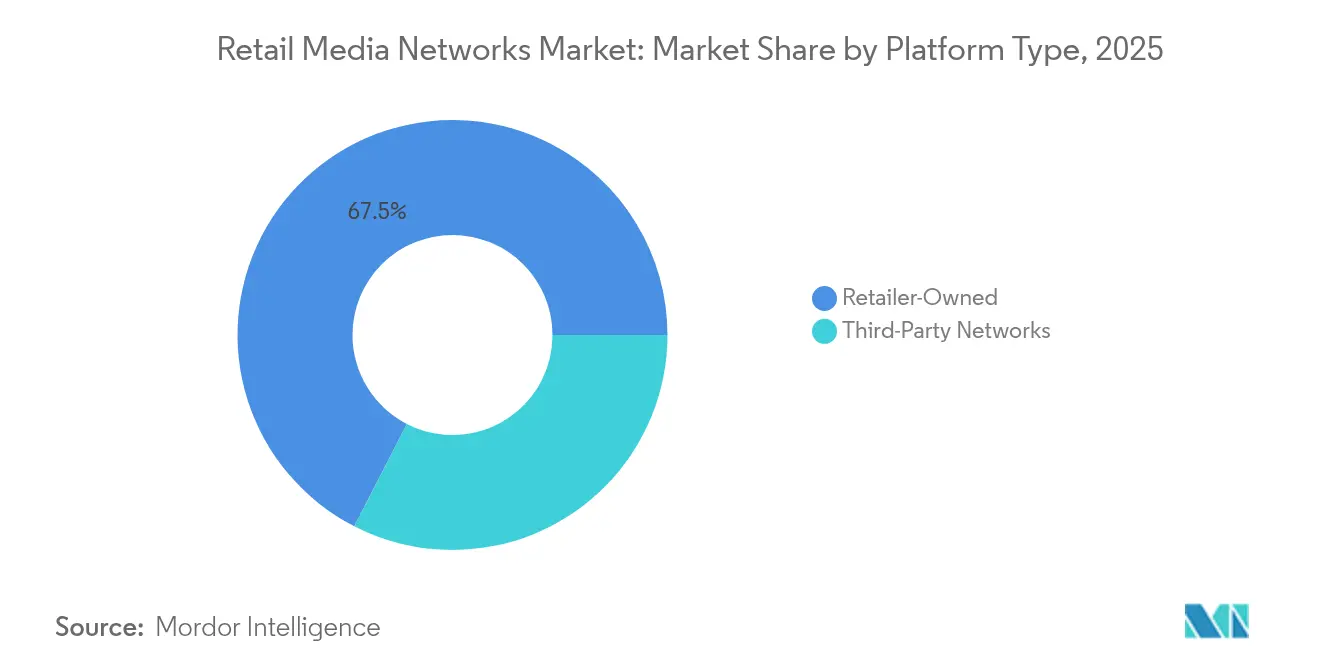

- Nach Plattformtyp hielten händlereigene Netzwerke im Jahr 2025 einen Anteil von 67,45 % an der Marktgröße für Retail Media Networks, während Drittanbieter-Aggregatoren über 2026–2031 mit einer CAGR von 9,07 % wachsen dürften.

- Nach Branchenvertikale entfielen 25,75 % der Ausgaben im Jahr 2025 auf Konsumgüter, während Schönheits- und Körperpflegeprodukte eine CAGR von 9,39 % erzielen dürften.

- Amazon, Walmart Connect und Roundel kontrollierten 2024 gemeinsam knapp 40 % der weltweiten Ausgaben, was auf ein mäßig konzentriertes Wettbewerbsfeld hinweist – Marketing Brew.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Retail-Media-Netzwerke*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Priorisierung von Erstanbieterdaten durch Abkehr von Drittanbieter-Cookies beschleunigt RMN-Budgets in Nordamerika | +1,8 | Nordamerika, mit Ausstrahlungseffekten auf Europa | Kurzfristig (≤ 2 Jahre) |

| Monetarisierungsdruck auf Einzelhändler bei geringen Handelsmargen in Europa | +1,2 | Europa, mit wachsender Relevanz im asiatisch-pazifischen Raum | Mittelfristig (~ 3–4 Jahre) |

| Umschichtung von Handelsförderungsbudgets hin zu digitalen Online-Regalen treibt den Markt | +0,9 | Global, mit stärkster Auswirkung in Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Omnichannel-Verknüpfung von digitalen In-Store-Bildschirmen und Apps treibt den Markt | +1,1 | Nordamerika und Europa | Mittelfristig (~ 3–4 Jahre) |

| Anstieg lebensmittelgeführter RMNs nach dem COVID-bedingten „Missions”-Einkauf in Asien | +0,8 | Asiatisch-pazifischer Raum, mit Ausstrahlungseffekten auf den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Video- und Connected-TV-Kanäle, die über RMN-DSP-Partnerschaften erschlossen werden | +0,7 | Nordamerika, mit wachsender globaler Relevanz | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Priorisierung von Erstanbieterdaten durch Abkehr von Drittanbieter-Cookies beschleunigt RMN-Budgets in Nordamerika

Googles Kehrtwende im Juli 2024 bezüglich der Abschaffung von Cookies hat die Dringlichkeit für Werbetreibende, deterministische, vom Einzelhändler bereitgestellte Zielgruppen zu sichern, noch verstärkt. Marken engagieren sich nun in Netzwerken, selbst wenn ihre Produkte nicht beim jeweiligen Einzelhändler gelistet sind, um hochwertige Erkenntnisse zu gewinnen. Die Attraktivität ergibt sich aus der Möglichkeit, Werbeexposition mit verifizierten Transaktionen nahezu in Echtzeit abzugleichen – eine Kennzahl, die traditionelle digitale Kanäle nicht erreichen können. Da US-amerikanische Käufer zunehmend online recherchieren und im Geschäft kaufen, setzen Werbetreibende auf Retail Media, um die Customer Journey zu vereinheitlichen und die Ausgabenwirksamkeit zu validieren. Marken leiten folglich inkrementelle Investitionen in Netzwerke um, die sowohl Reichweite als auch geschlossene Analysen bieten.

Monetarisierungsdruck auf Einzelhändler bei geringen Handelsmargen in Europa

Europäische Einzelhändler kämpfen mit komprimierten Erfüllungsökonomien, die die Kernrentabilität untergraben, was zu einer Hinwendung zu Medienerlösen mit Betriebsmargen von 50–70 % führt. Die regionalen Werbeausgaben werden laut WARC voraussichtlich im Jahr 2026 EUR 22,3 Milliarden (USD 24,1 Milliarden) und bis 2028 EUR 31,3 Milliarden (USD 33,8 Milliarden) erreichen. Inkrementelle Gewinne aus Retail Media ermöglichen es Handelsketten, in Preiswettbewerbsfähigkeit, Logistikverbesserungen und Loyalitätsinnovationen zu reinvestieren. Lebensmittelhändler wie Tesco und Carrefour integrieren KI in loyalitätsgestützte Kampagnen, was auf eine anhaltende Beschleunigung hindeutet.

Umschichtung von Handelsförderungsbudgets hin zu digitalen Online-Regalen treibt den Markt

Vermarkter finanzieren Retail Media größtenteils aus bestehenden Käufer- und Handelsbudgets und ersetzen Papiercoupons und Endkappen durch dynamische Banner, die sich in Echtzeit anpassen. Marken gewinnen die Flexibilität, Angebote basierend auf Lagerbestand, Wettbewerberbewegungen und Kontextdaten zu steuern, während sie innerhalb von Stunden eine SKU-genaue Umsatzanalyse erhalten. Die Reaktionsfähigkeit des digitalen Regals, verbunden mit Leistungstransparenz, festigt Retail Media als zentralen Aktivierungskanal am Point of Purchase.

Omnichannel-Verknüpfung von digitalen In-Store-Bildschirmen und Apps treibt den Markt

Einzelhändler integrieren mobile Apps, intelligente Einkaufswagen und vernetzte Bildschirme in die Ladengestaltung und erweitern damit programmatische Taktiken effektiv auf den Gang. In-Store-Retail-Media wird voraussichtlich bis 2028 das Online-Wachstum übertreffen, da physische Standorte zu Premium-Inventar werden, das erlebnisorientiertes Engagement mit deterministischer Messung verbindet. CVS, Macy's und Heimwerkerketten kuratieren nun Platzierungen, die das Einkaufserlebnis ergänzen statt zu unterbrechen, und wahren so das Kundenerlebnis, während sie den Besucherverkehr monetarisieren.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Retail-Media-Netzwerke*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Begrenzte SKU-genaue Attribution außerhalb geschlossener Ökosysteme | -0,9 | Global, mit stärkster Auswirkung in Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Mangel an Fachkräften an der Schnittstelle von Medien und Handel bei Einzelhändlern hemmt den Markt | -0,7 | Global, mit besonderer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedingte Einschränkungen beim Off-Site-Targeting hemmen den Markt | -0,8 | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte SKU-genaue Attribution außerhalb geschlossener Ökosysteme

Jedes Netzwerk schützt seine eigenen Kennzahlen und Identifikatoren, was die plattformübergreifende Vergleichbarkeit erschwert. Werbetreibende haben Schwierigkeiten, Berichte zu vereinheitlichen und die Leistung zu benchmarken, was das Risiko einer Budgetfragmentierung birgt. Ohne Branchenstandards müssen Marken disparate Dashboards zusammenführen, was Entscheidungszyklen verlängert und Skalierungsverpflichtungen einschränkt.

Mangel an Fachkräften an der Schnittstelle von Medien und Handel bei Einzelhändlern hemmt den Markt

Einzelhändler konkurrieren um Spezialisten, die sowohl in der Handelswirtschaft als auch im programmatischen Betrieb versiert sind. Die Knappheit treibt die Arbeitskosten in die Höhe und verlangsamt die Umsetzung von Entwicklungsplänen, insbesondere bei regionalen Handelsketten. Viele lagern an Technologieanbieter aus und tauschen Marge und Datensouveränität gegen Geschwindigkeit ein, doch diese Abhängigkeit kann die langfristige Differenzierung begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Retail-Media-Netzwerke

Nach Typ:

Online dominiert, während In-Store beschleunigtOnline-Inventar generierte 77,35 % der Ausgaben im Jahr 2025 und bestätigte damit seinen First-Mover-Vorteil und die Tiefe der Verhaltensdaten von Käufern. Das digitale Regal hat sich zu einem dauerhaft aktiven, leistungsgemessenen Medium entwickelt, das die meisten integrierten Kampagnen verankert. Dennoch sind In-Store-Platzierungen bereit, mit einer CAGR von 11,62 % zu wachsen, was bedeutet, dass ihr Beitrag zur Marktgröße für Retail Media Networks deutlich zunehmen wird. Frühe Anwender wie CVS Media Exchange installieren interaktive Endkappen, Audio-Messaging und KI-Einkaufswagen, die neue Einflusspunkte erschließen. Werbetreibende schätzen die Nähe zu Entscheidungspunkten und die Möglichkeit, Attributionslücken durch die Verknüpfung von Treuescans an der Kasse zu schließen.

Physische Umgebungen profitieren auch von Online-Erkenntnissen; Heatmap-Analysen und A/B-Tests von Creatives können nun auf Endkappen-Bildschirmen repliziert werden. Mit der Reifung von Inventarkartierung und Echtzeit-Gebotsverfahren könnten stationäre Räume von Festpreisschildern zu programmatischen Endpunkten übergehen. Diese Entwicklung dürfte inkrementelle Budgets von nationalen Marken anziehen, die eine Omnichannel-Frequenzkontrolle anstreben, sowie von lokalen Marken, die eine präzise Wirkung auf Filialebene suchen.

Nach Werbeformat:

Display führt, während Video aufsteigtDisplay erzielte im Jahr 2025 einen Umsatzanteil von 44,55 %, was seine Vielseitigkeit auf Suchergebnisseiten, Kategorieseiten und Startseiten belegt. Cost-per-Click- und Tausend-Kontakt-Preis-Modelle bleiben weit verbreitet und sprechen leistungsorientierte Werbetreibende an, die sofortige Traffic- und Verkaufssignale suchen. Video ist zwar kleiner, wird aber mit einer CAGR von 11,78 % prognostiziert und fügt dem Markt für Retail Media Networks erzählerische Tiefe und Markenaufbaukapazität hinzu. Einzelhändler haben kurzformatige, kaufbare Clips und integrierte Livestream-Präsentationen eingeführt, die die Verweildauer und den durchschnittlichen Bestellwert steigern.

Suchmaschinenwerbung behauptet ihre Stärke dort, wo die Kaufabsicht explizit ist, insbesondere auf Marktplatzstrukturen, die traditionelle bezahlte Suche widerspiegeln, aber den Kreislauf zum Handel schließen. Native-Einheiten entwickeln sich zu dynamischen Produktkollektionen, die für jeden Käufer personalisiert sind. Generative-KI-Tools wie Microsoft Retail Media Creative Studio senken die Hürden für die kreative Produktion und ermöglichen es Marken, Versionen, die auf Produktverfügbarkeit, saisonale Anlässe und Zielgruppensegmente abgestimmt sind, in Stunden statt Wochen zu iterieren.

Nach Plattformtyp:

Händlereigene Netzwerke behaupten ihre DominanzHändlereigene Plattformen erzielten im Jahr 2025 einen Anteil von 67,45 %, gestützt durch exklusiven Zugang zu Kaufdaten und die Möglichkeit, Ergebnisse zu validieren. Proprietäre Netzwerke bieten zudem eine margenstarke Diversifizierung inmitten margenarmer Kerngeschäfte. Drittanbieter-Aggregatoren, die mit einer CAGR von 9,07 % wachsen, adressieren die Schmerzpunkte der Werbetreibenden rund um Fragmentierung, indem sie Inventar von mehreren Einzelhändlern zusammenführen. Anbieter wie Criteo nutzen KI-Algorithmen, die die Produktneigung über Einzelhändler hinweg vorhersagen und die Optimierung verbessern, ohne direkten Zugang zum Datensee jedes Einzelhändlers zu benötigen.

Die Wettbewerbsdynamik verschiebt sich hin zu hybriden Modellen: Walmart und Target behalten die Datenverantwortung intern, öffnen aber Kanäle über zugelassene DSPs und behalten so die Kontrolle, während sie die Reichweite für Werbetreibende erweitern. Kleinere Einzelhändler entscheiden sich häufig für die Auslagerung von Full-Stack-Technologie und tauschen Flexibilität gegen Geschwindigkeit. Das Hauptschlachtfeld liegt zunehmend in der Messtransparenz und der Fähigkeit, Clean Rooms für datenschutzkonforme Datenzusammenarbeit zu nutzen.

Nach Branchenvertikale:

Konsumgüter führen, während Schönheitspflege beschleunigtKonsumgüter repräsentierten im Jahr 2025 25,75 % der Ausgaben und nutzten dabei ein langjähriges Erbe im Käufermarketing und in der Zusammenarbeit mit Einzelhändlern. Konsumgütermarken nutzen fortschrittliche Retail-Media-Analysen, um Neuprodukteinführungen, saisonale Aktionen und Warenkorbaufbautaktiken zu optimieren. Schönheits- und Körperpflegeprodukte werden voraussichtlich eine CAGR von 9,39 % erzielen, unterstützt durch reichhaltige Bildsprache, Tutorial-Videos und hohe Bruttomargen, die Investitionen in den oberen Trichterbereich rechtfertigen. Marken nutzen Einzelhändlerdaten, um Farbauswahl und personalisierte Pflegeprogramme zu verfeinern und so Konversion und Kundenwert zu steigern.

Elektronik- und Technologiemarken nutzen Vergleichsmaschinen und spezifikationsreiche Inhalte, um überlegte Käufe zu beschleunigen. Lebensmittel- und Lieferanwendungen dominieren Convenience-Missionen; Instacarts Anzeigen machten im dritten Quartal 2024 mehr als ein Drittel seines Umsatzes aus – US-amerikanische Handelskammer. Bekleidungs- und Modehändler integrieren Lifestyle-Bildsprache und virtuelles Anprobieren, um den Zyklus von der Inspiration zum Kauf zu verkürzen und die Relevanz von Retail Media entlang des gesamten Kaufpfads zu erweitern.

Geografische Analyse

Markt für Retail-Media-Netzwerke in Nordamerika

Nordamerika hielt 2025 einen Anteil von 36,62 % der Ausgaben, gestützt durch die Reichweite von Amazon Advertising und das schnelle Wachstum von Walmart Connect. Die fortgeschrittene E-Commerce-Durchdringung und die ausgereifte programmatische Infrastruktur der Region fördern rasche Experimente im Bereich Connected-TV und Erweiterungen auf Basis von Treueprogrammdaten. Einzelhändler konkurrieren ebenso stark über Mediafähigkeiten wie über ihr Sortiment, wobei Walmart im Jahr 2024 einen Werbeumsatz von 4,4 Milliarden USD verzeichnete (Digiday). Die Größe des Marktes für Retail-Media-Netzwerke in den Vereinigten Staaten dürfte sich weiter ausdehnen, da Lebensmittel-, Apotheken- und Fachhandelsketten neu gegründete Netzwerke einführen und damit den Wettbewerb um Differenzierung in Bezug auf Messgenauigkeit und Inventarqualität verschärfen.

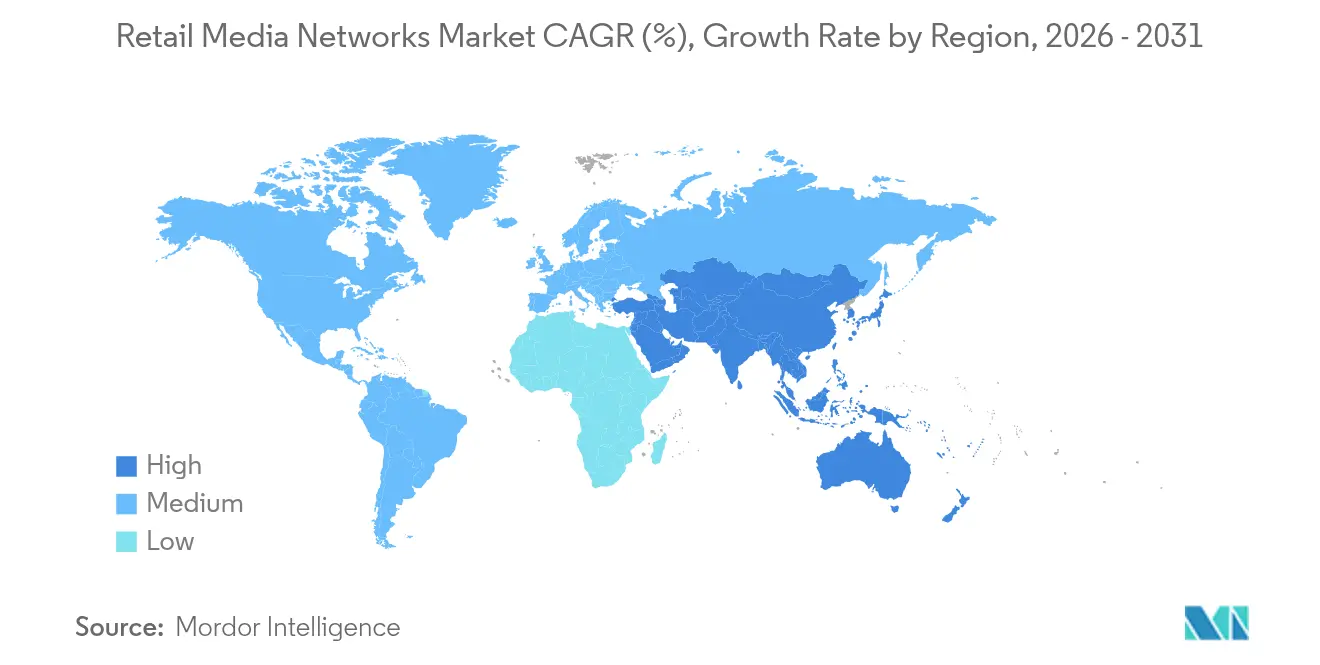

Markt für Retail-Media-Netzwerke im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird von 2026 bis 2031 eine CAGR von 7,44 % verzeichnen – die höchste weltweit. Die fest verankerten Ökosysteme rund um Alibaba und JD.com in China bilden das Vorbild, doch Flipkart in Indien sowie Shopee und Lazada in Südostasien treiben die regionsweite Expansion voran. Die Verbindung von Social Commerce, mobilen Zahlungslösungen und Livestream-Verkauf prägt die Entwicklung im asiatisch-pazifischen Raum und bietet Werbetreibenden nahtlose Funnels von der Entdeckung bis zum Kaufabschluss. Einzelhändler in Korea und Japan experimentieren mit Technologien für autonome Geschäfte, die Echtzeit-Telemetriedaten von Käufern in die Werbeentscheidung zurückspielen und so die Präzision erhöhen.

Markt für Retail-Media-Netzwerke in Europa

Die europäischen Investitionen in Retail Media sollen sich bis 2028 auf 31,3 Milliarden EUR (33,8 Milliarden USD) verdoppeln (WARC). Regulatorische Rahmenbedingungen priorisieren kontextbezogene und First-Party-Strategien und treiben Innovationen in Clean-Room-Architekturen voran, die Transparenz mit Compliance in Einklang bringen. Tesco und Carrefour führen Rollouts an, bei denen Treueprogrammdaten direkt in Self-Service-Anzeigenmanager integriert werden und Marken so Kampagnen auf Haushaltsebene durchführen können. Fragmentierung bleibt bestehen, doch das Fehlen eines Marktteilnehmers in der Größenordnung von Amazon eröffnet Lebensmittelhändlern und Allgemeinwarenhändlern Möglichkeiten, Werbebudgets von Unternehmen zu gewinnen, die nach Alternativen suchen.

Wettbewerbslandschaft

Der Markt für Retail Media Networks ist mäßig konzentriert. Amazon erfasste rund 25 % der weltweiten Ausgaben und erzielte im Jahr 2024 einen Werbeumsatz von USD 56,2 Milliarden – Marketing Brew. Walmarts Werbewachstum von 27 % im Jahresvergleich positioniert es als glaubwürdigsten Herausforderer, während Targets Roundel im Jahr 2025 einen Umsatz von USD 649 Millionen meldete. Mehr als 80 % der 100 größten US-amerikanischen Einzelhändler betreiben nun Netzwerke – IAB –, was ein überfülltes Feld schafft, das die Mediaplanung und Messung erschwert. Werbetreibende müssen disparate Formate, Gebührenstrukturen und Leistungskennzahlen navigieren, was Forderungen nach Standardisierung auslöst.

Strategische Allianzen sind ein prägender Trend. Walmart und The Trade Desk integrieren Erstanbietersegmente in Off-Site-Display und CTV, während die Datenhoheit gewahrt bleibt. Kroger Precision Marketing hat mit Criteo, TransUnion und The Trade Desk zusammengearbeitet, um Identitätsauflösung und Ergebnisberichterstattung zu triangulieren – JLL. Die technologische Differenzierung schärft sich: Criteos KI-Optimierung lieferte eine CAGR von 32 % in seiner Retail-Media-Sparte und festigt seinen Status als skalierte unabhängige Alternative. Kleinere Einzelhändler setzen unterdessen auf White-Label-Lösungen von CitrusAd und PromoteIQ, um schnell zu starten, obwohl diese Modelle häufig Umsatzbeteiligungsvereinbarungen beinhalten, die die Marge komprimieren.

Die In-Store-Aktivierungsfähigkeit ist ein aufkommendes Schlachtfeld. Macy's passt Grundrisse an, um Bildschirme ohne Unordnung zu integrieren, und Heimwerkerketten benennen Netzwerke um, um Heimwerber-Werbetreibende anzusprechen – Crafted. Messung bleibt der Schmerzpunkt; Albertsons Media Collective schlug netzwerkübergreifende Standards vor, um Lift-Studien und Inkrementalitätsmethoden zu vereinheitlichen und die Käuferreibung zu reduzieren. Mit zunehmender Wettbewerbskonvergenz werden Netzwerke, die Omnichannel-Inkrementalität nachweisen und das Einkaufserlebnis schützen können, eine nachhaltige Budgetzuweisung sichern.

Marktführer im Bereich Retail Media Networks

Amazon.com Inc.

Inter IKEA Systems B.V

eBay Inc.

Wayfair LLC

Criteo SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Retail-Media-Netzwerke

- Amazon.com, Inc.

- Walmart Inc.

- Target Corporation (Roundel)

- Kroger Co. (Kroger Precision Marketing)

- Albertsons Companies, Inc.

- The Home Depot, Inc.

- Wayfair LLC

- Best Buy Co., Inc.

- eBay Inc.

- Instacart (Maplebear Inc.)

- Criteo SA

- Inter IKEA Systems B.V.

- Costco Wholesale Corporation

- Carrefour SA

- Alibaba Group Holding Ltd.

- JD.com, Inc.

- Ahold Delhaize N.V.

- Tesco PLC

- Rakuten Group, Inc.

- Meijer, Inc.

- Lowe’s Companies, Inc.

- Coles Group Limited

- Woolworths Group Limited

- Walgreens Boots Alliance, Inc.

- CP ALL Public Co. Ltd. (Lotus’s)

Aktuelle Branchenentwicklungen im Markt für Retail-Media-Netzwerke

- April 2025: EG America startete ein Retail Media Network und bietet Marken digitale Beschilderung sowie SmartRewards-Targeting, um In-Store-Konversionen zu steigern – NACS.

- April 2025: Instacart ging eine Partnerschaft mit Uber ein, um die Zielgruppenreichweite zu erweitern und das Lebensmittel-Werbeinventar zu bereichern – Adweek.

- März 2025: Walmart meldete einen Werbeumsatz von USD 4,4 Milliarden, ein Plus von 27 % im Jahresvergleich, und festigte damit seine Position hinter Amazon – Digiday.

- Februar 2025: Targets Roundel meldete einen Umsatz von USD 649 Millionen und skizzierte einen Weg zu einem Marketingdienstleistungswert von USD 2 Milliarden – Marketing Brew.

Berichtsumfang des globalen Markts für Retail Media Networks

Retail Media Networks (RMNs) dienen als von Einzelhändlern betriebene Werbeplattformen, die es Marken ermöglichen, die Zielgruppe des Einzelhändlers über Erstanbieterdaten anzusprechen. Gängige digitale Kanäle für diese Netzwerke umfassen Einzelhändler-Websites, mobile Apps, E-Mail-Newsletter sowie In-Store-Medien wie digitale Bildschirme und Regalanzeigen.

Der Bericht über Retail Media Networks ist segmentiert nach Software nach Werbeformat (Display-Werbung, Native Advertising, Suchmaschinenwerbung, Videowerbung), nach Plattformtyp (händlereigene Netzwerke, Drittanbieter-Netzwerke), nach Branchenvertikale (Konsumgüter (CPG), Elektronik und Technologie, Bekleidung und Mode, Lebensmittel und Lieferservice, Schönheits- und Körperpflegeprodukte und weitere) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika und Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

Überblick über die Segmentierung

| In-Store |

| Online |

| Display-Werbung |

| Suchmaschinenwerbung |

| Videowerbung |

| Native Advertising |

| Händlereigene Netzwerke |

| Drittanbieter-Netzwerke |

| Konsumgüter (CPG) |

| Elektronik und Technologie |

| Bekleidung und Mode |

| Lebensmittel und Lieferservice |

| Schönheits- und Körperpflegeprodukte |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Mexiko | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Typ | In-Store | |

| Online | ||

| Nach Werbeformat | Display-Werbung | |

| Suchmaschinenwerbung | ||

| Videowerbung | ||

| Native Advertising | ||

| Nach Plattformtyp | Händlereigene Netzwerke | |

| Drittanbieter-Netzwerke | ||

| Nach Branchenvertikale | Konsumgüter (CPG) | |

| Elektronik und Technologie | ||

| Bekleidung und Mode | ||

| Lebensmittel und Lieferservice | ||

| Schönheits- und Körperpflegeprodukte | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Mexiko | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das jüngste Wachstum im Markt für Retail Media Networks?

Marken verlagern Handelsförderungsbudgets hin zu von Einzelhändlern betriebenen digitalen Regalen, Einzelhändler monetarisieren Erstanbieterdaten bei sinkenden Margen, und Video- sowie Connected-TV-Erweiterungen erschließen neue Reichweite bei gleichzeitiger Aufrechterhaltung der geschlossenen Attribution.

Wie groß ist der Markt für Retail Media Networks im Jahr 2026?

Die Marktgröße für Retail Media Networks beträgt im Jahr 2026 USD 25,53 Milliarden und wird bis 2031 voraussichtlich auf USD 34,73 Milliarden bei einer CAGR von 6,35 % steigen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird zwischen 2026 und 2031 eine CAGR von 7,44 % verzeichnen, angetrieben durch das Mobile-First-Commerce-Wachstum und integrierte Social-Retail-Ökosysteme.

Warum gewinnen In-Store-Retail-Media-Platzierungen an Bedeutung?

Vernetzte Bildschirme, KI-Einkaufswagen und loyalitätsverknüpfte Apps verwandeln physische Gänge in messbares Werbeinventar, das voraussichtlich mit einer CAGR von 11,62 % wachsen wird, gegenüber einem Gesamtmarktwachstum von 6,35 %.

Wer sind die führenden Marktteilnehmer?

Amazon führt mit einem Anteil von rund 25 %, gefolgt von Walmart Connect, Target Roundel, Kroger Precision Marketing und dem unabhängigen AdTech-Anbieter Criteo.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Messfragmentierung über geschlossene Ökosysteme hinweg, Datenschutzvorschriften, die das Off-Site-Targeting einschränken, sowie ein Mangel an Fachkräften, die sowohl im Handelsbereich als auch im programmatischen Advertising versiert sind, können die Wachstumsdynamik des Markts dämpfen.

Seite zuletzt aktualisiert am: