US-E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

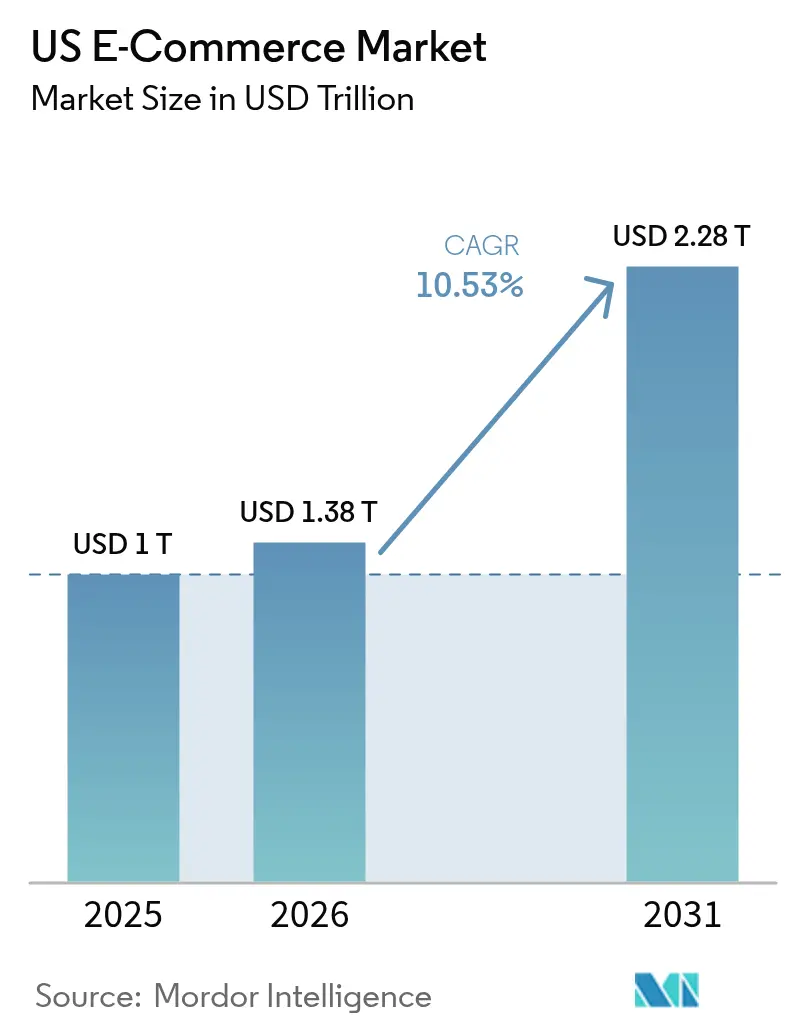

| Marktgröße im Basisjahr (2025) | 1 Billionen US-Dollar |

| Marktgröße (2026) | 1.38 Billionen US-Dollar |

| Marktgröße (2031) | 2.28 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.53% CAGR |

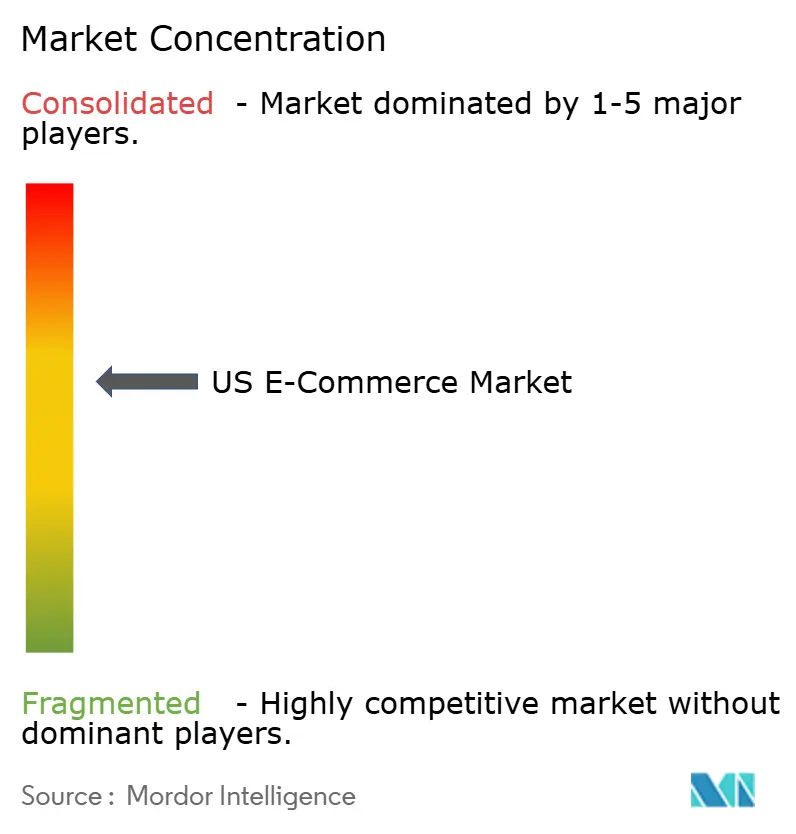

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

US-E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des US-amerikanischen E-Commerce-Markts wird im Jahr 2026 auf 1.381,6 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 1.250 Milliarden USD, wobei die Prognosen für 2031 bei 2.279,2 Milliarden USD liegen und der Markt mit einer CAGR von 10,53 % über den Zeitraum 2026–2031 wächst. Robuste Ausgaben für digitale Kanäle, kontinuierliche Zuwächse im mobilen Handel und eine tiefere Integration eingebetteter Finanzdienstleistungen kompensieren das Nachlassen der pandemiebedingten Rückenwinde. Mobile Geräte treiben nun die Mehrheit der Online-Bestellungen an und fungieren als Katalysator für Erwartungen an einen Same-Day-Service, während generative KI die Konversion verbessert, indem sie die Reibung zwischen Suchabsicht und Produktentdeckung reduziert. Das Kategoriewachstum bleibt ungleichmäßig: Unterhaltungselektronik behält die größte Umsatzbasis, aber Online-Lebensmittel und Essenslieferungen beschleunigen sich am schnellsten, da Einzelhändler Mikro-Fulfillment-Zentren einsetzen. Regulatorische Veränderungen, einschließlich strengerer De-minimis-Regeln für grenzüberschreitende Pakete, zwingen Händler zur Neugestaltung ihrer Lieferketten, eröffnen aber auch Freiräume für inländische Drittanbieter-Logistikplattformen. Die Wettbewerbsintensität steigt, da Walmart, Shein und Temu Amazons Marktführerschaft untergraben und da B2B-Marktplätze Hersteller direkt in die digitale Arena ziehen.

Wesentliche Erkenntnisse des Berichts

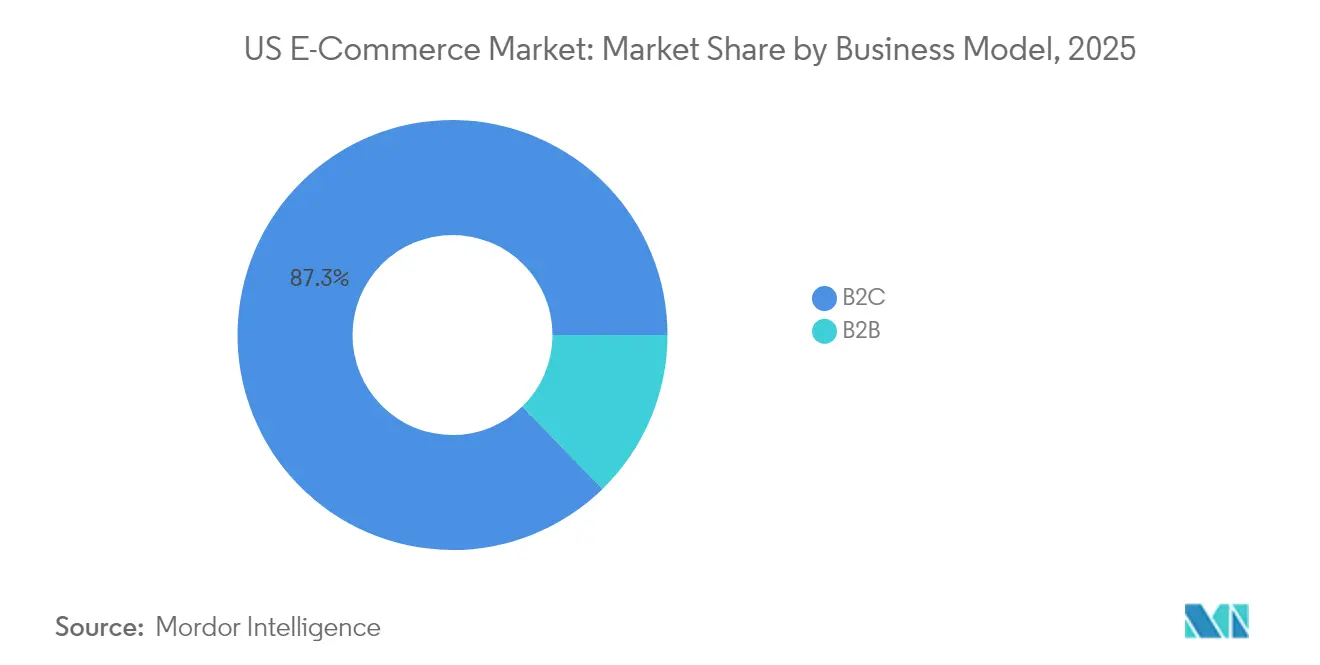

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Anteil von 87,30 % am US E Commerce Markt, während B2B bis 2031 mit einer CAGR von 12,55 % voranschreitet.

- Nach Gerätetyp dominierten Smartphones im Jahr 2025 mit einem Anteil von 71,80 % an den US E Commerce-Transaktionen und werden voraussichtlich bis 2031 mit einer CAGR von 11,85 % wachsen.

- Nach Zahlungsmethode entfielen Kredit- und Debitkarten im Jahr 2025 auf 53,20 % der Transaktionen, während BNPL-Lösungen voraussichtlich mit einer CAGR von 17,6 % über den Zeitraum 2026–2031 wachsen werden.

- Nach B2C-Produktkategorie führte Unterhaltungselektronik im Jahr 2025 mit einem Marktanteil von 24,30 % am US E Commerce Markt, während Lebensmittel & Getränke voraussichtlich bis 2031 mit einer CAGR von 14,75 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

US-E-Commerce-Markttrends und Erkenntnisse

Analyse der Auswirkungen der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Einführung von Same-Day- und Sofortliefermodellen in US-Metropolen | +2.1% | Wichtige US-amerikanische Ballungsräume, mit Schwerpunkt im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Online-Lebensmitteldurchdringung nach COVID mittels Mikro-Fulfillment- Investitionen | +1.8% | National, mit höherem Einfluss in städtischen und vorstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| BNPL und eingebettete Finanzdienstleistungen fördern Hochpreiskonversionen | +1.5% | National, mit höherer Akzeptanz bei jüngeren demografischen Gruppen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Nachfrage nach US-DTC-Marken über Section 321 De-minimis | +0.9% | Global, mit Schwerpunkt in Kanada, Mexiko und EU- Märkten | Kurzfristig (≤ 2 Jahre) |

| Übergang von KMU-Marktplatz-Akzeptanz vom Großhandel zum DTC | +1.3% | National, mit höherem Einfluss im Facheinzelhandel Kategorien | Mittelfristig (2–4 Jahre) |

| Generative KI zur Produktentdeckung steigert Konversionsraten | +1.6% | National, mit früher Einführung durch große Einzelhändler | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Einführung von Same-Day- und Sofortliefermodellen in US-Metropolen

Einzelhändler in New York, Los Angeles und anderen Ballungsräumen mit hoher Bevölkerungsdichte rollen Mikro-Fulfillment-Zentren aus, die die Auftragsbearbeitungszeiten um bis zu 90 % verkürzen und die zurückgelegte letzte Meile reduzieren.[1]CubeWork, „Mikro-Fulfillment-Zentren: Transformation der Zukunft des E-Commerce”, cubework.com Same-Day-Optionen steigern die Checkout-Konversion um 18 % und veranlassen Händler, die Liefergeschwindigkeit ebenso prominent wie den Preis zu kommunizieren. Obwohl 90 % der Käufer bei sinkenden Gebühren noch immer einen Zwei-Tage-Service akzeptieren, entwickelt sich die Fähigkeit, eine ausgewogene Mischung aus Geschwindigkeit und Kosten anzubieten, zu einem Differenzierungsmerkmal. Große Supermarktketten ahmen Amazons lokales Hub-Netzwerk nach, indem sie Dunkle Läden in der Nähe städtischer Nachfragecluster ansiedeln und den Fulfillment-Radius von 19 Kilometern auf weniger als acht reduzieren. Investitionen steigern sich zwischen 2025 und 2027 von der Pilotphase zu unternehmensweiten Rollouts und verankern so Erwartungen an Sofortlieferung fest im US E Commerce Markt.

Online-Lebensmitteldurchdringung nach COVID mittels Mikro-Fulfillment-Investitionen

Die digitalen Lebensmittelumsätze stiegen 2024 um 4,2 % und sind auf Kurs, 2025 um 9,7 % zu wachsen, angetrieben durch Automatisierung, die die Kommissioniergenauigkeit erhöht und Frischwarenverluste reduziert.[2]Grocery Doppio, „5 Investitionstrends, die das Wachstum digitaler Lebensmittel im Jahr 2025 vorantreiben”, grocerydoppio.com Einzelhändler wie Walmart und Albertsons betreiben kompakte, 929–1.858 m² große automatisierte Standorte, die Online-Bestellungen zehnmal schneller bearbeiten können als herkömmliches ladenbasiertes Kommissionieren. 72 % der Lebensmittelhändler planen im Jahr 2025 neue Plattforminvestitionen, um jährliche Umsatzeinbußen von 7,4 Milliarden USD durch Fehlbestände zu bewältigen, und verknüpfen damit die Fulfillment-Effizienz direkt mit dem Umsatzwachstum. KI-gestützte Prognosen in Verbindung mit Mikro-Fulfillment verbessern die Lagerumschlaghäufigkeit und geben dem Filialpersonal Zeit für wertschöpfende Aufgaben. Eine stärkere städtische Akzeptanz sichert die kurzfristige Auswirkung, während die Expansion in die Vorstädte für 2026–2027 geplant ist, wenn die Kostenkurven sinken.

BNPL und eingebettete Finanzdienstleistungen fördern Hochpreiskonversionen

Der US-amerikanische BNPL-Transaktionswert wird im Jahr 2024 auf 532,9 Milliarden USD prognostiziert und steigt rasch bei einem zusammengesetzten Wachstum von 40 %. Einzelhändler berichten von einer Steigerung des durchschnittlichen Bestellwerts um 20 %, wenn BNPL neben Kartenoptionen angezeigt wird.[3]PayPal, „Wie BNPL den E-Commerce verändert”, paypal.com Die Durchdringung erstreckt sich über die Generation Z und Millennials hinaus auf Haushalte mittlerer Einkommensklassen und macht flexible Ratenzahlungen zu einer allgemeinen Erwartung. Fintech-Partner bündeln Raten mit händlergebrandeten Geldbörsen und integrieren Finanzdienstleistungen tiefer in die Einkaufsreise, mit prognostizierten neuen Einnahmequellen von 230 Milliarden USD bis 2025. Der strategische Fokus verlagert sich vom bloßen Angebot von BNPL beim Checkout hin zur Orchestrierung der Engagement-Phase nach dem Kauf, Zahlungserinnerungen und Loyalitätsintegration für einen besseren Customer Lifetime Value.

Generative KI zur Produktentdeckung steigert Konversionsraten

Etwa 44 % der Online-Käufer verbringen mindestens drei Minuten damit, gesuchte Artikel zu finden, was die Reibung bei der stichwortbasierten Suche verdeutlicht. Generative KI-Modelle überbrücken Sprachbarrieren, interpretieren umgangssprachliche Anfragen und zeigen relevante SKUs innerhalb von Millisekunden an, was die Gesamtzufriedenheit um 20 % steigert. Pilotprojekte im Einzelhandel zeigen eine Konversionssteigerung von 15 % und ein Wachstum des durchschnittlichen Bestellwerts von 11 %, sobald KI-gestützte Empfehlungen statische „Ähnliche Produkte”-Karussells ersetzen. Frühe Anwender integrieren konversationelle Suchfelder, die den Dialog mit Filialmitarbeitern imitieren und Kontext wie Farbpräferenz, Preisrahmen und Nachhaltigkeitskriterien erfassen. 62 % der Verbraucher geben an, eher zu kaufen, wenn KI ihre Reise begleitet, wobei die Akzeptanz bei Millennials 68 % erreicht.

Analyse der Auswirkungen der Wachstumshemmnisse*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensteigerung bei der letzten Meile und Trägerzuschläge | -1.2% | National, mit höherem Einfluss in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Datenschutzvorschriften auf Bundesstaatsebene erschweren Personalisierung | -0.7% | Bundesstaaten mit umfassenden Datenschutzgesetzen (Kalifornien, Virginia, Colorado, Connecticut, Utah) | Mittelfristig (2–4 Jahre) |

| Hohe Produktrückgabequoten treiben Kosten der Rückwärtslogistik | -0.9% | National, mit höherem Einfluss in Mode- und Bekleidungskategorien | Mittelfristig (2–4 Jahre) |

| Kartellrechtliche Prüfung in den USA begrenzt Erweiterung von Plattformgebühren | -0.5% | National, mit Konzentration auf wichtige Plattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensteigerung bei der letzten Meile und Trägerzuschläge

UPS und FedEx haben für 2025 Basispreiserhöhungen von 5,9 % eingeführt, ergänzt durch Übergrößen- und Fernzustellungsgebühren, die die effektiven Paketkosten für kleine Verkäufer um 10–12 % erhöhen. Zusätzliche Handhabungsgebühren stiegen im Jahresvergleich um 26 %, und Spitzensaison-Abgaben erreichen 99 USD pro großem Paket. Dieser Kostendruck schlägt sich in höheren Einzelhandelspreisen nieder oder schmälert die Margen, wenn kostenloser Versand weiterhin als Selbstverständlichkeit gilt. Käufer in ländlichen Gebieten spüren den größten Druck aufgrund begrenzter Transportalternativen, was die städtisch-ländliche Fulfillment-Kluft im US E Commerce Markt vertieft. Händler experimentieren mit regionalen Spediteuren, Abholung im Geschäft und abonnementbasierten kostenpflichtigen Mitgliedschaften, um Frachtgemeinkosten auf berechenbare Einnahmequellen zu verteilen.

Hohe Produktrückgabequoten treiben Kosten der Rückwärtslogistik

Die gesamten US-amerikanischen Einzelhandelsrücksendungen werden für 2024 auf 890 Milliarden USD prognostiziert, was 16,9 % des Jahresumsatzes entspricht. E-Commerce verzeichnet eine höhere Rückgabeintensität von 17,3 % gegenüber 10 % bei Einkäufen im Geschäft, was zusätzliche Handhabungs-, Prüfungs- und Wiedereinlagerungskosten verursacht. Mode verzeichnet die höchste Quote mit 16 %, gefolgt von Heimwerken mit 9 % und Elektronik mit 8 %. Bearbeitungskosten absorbieren 17–30 % des ursprünglichen Bestellwerts, was 60 % der Einzelhändler dazu veranlasst, die Richtlinien durch Hinzufügung von Wiedereinlagerungsgebühren oder Verkürzung der Rückgabefristen zu verschärfen. Betrug verschärft die Last: 13,7 % der Rücksendungen im Jahr 2023 wurden als missbräuchlich eingestuft, was Verlusten von 101,9 Milliarden USD entspricht. Die Balance zwischen Kundenloyalität und Kostenkontrolle bleibt eine zentrale Herausforderung im US E Commerce Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Digitalisierung beschleunigt das Wachstum

Der B2C-Bereich trug im Jahr 2025 87,30 % zu den US E Commerce-Transaktionen bei – ein Anteil, der seine gefestigte Position bei den Verbrauchern unterstreicht. Dennoch wird erwartet, dass der digitale B2B-Handel den breiteren US E Commerce Markt übertrifft und bis 2031 mit einer CAGR von 12,55 % wächst, da gewerbliche Käufer ins Internet wechseln. Dieser Anstieg spiegelt einen demografischen Wandel wider: Millennials werden bis 2025 voraussichtlich 70 % der professionellen Einkäufer ausmachen, was Lieferanten zu intuitiven, verbraucherorientierten Oberflächen drängt. Die Einführung fortschrittlicher Analysen erreicht nun 86 % der B2B-Verkäufer und fördert personalisierte Kataloge sowie Echtzeit-Transparenz des Lagerbestands.

Ein Plattformwechsel untermauert dieses Wachstum. Die Teilnahme an Marktplätzen betrifft bereits 59 % der B2B-Käufer und lenkt Ausgaben von traditionellen Vertriebswegen auf digitale Self-Service-Pfade um. Abonnementpreismodelle stärken die Kundenbindung zusätzlich, wobei die gesamte Abonnementwirtschaft innerhalb des Segments bis 2025 auf 1,5 Billionen USD prognostiziert wird. Infolgedessen zeigen die Prognosen zur Größe des US E Commerce Markts, dass der B2B-Anteil von der Peripherie zu einem wesentlichen Anteil des Online-GMV rückt, obwohl B2C aufgrund seiner schieren Größe absolut gesehen weiterhin mehr Dollar generiert.

Nach Gerätetyp: Mobile Dominanz gestaltet das Erlebnisdesign neu

Smartphones generierten im Jahr 2025 71,80 % der US E Commerce-Checkout-Vorgänge und werden voraussichtlich bis 2031 mit einem Wachstum von 11,85 % zunehmen, was ein Mobile-First-Paradigma zementiert. Trotz hoher Nutzung liegt die Konversion auf kleinen Bildschirmen 35,1 % hinter Desktop zurück, was Optimierungspotenzial lässt. Native Apps übertreffen responsive Websites bei der Konversion um 30 % und veranlassen Einzelhändler, Budgets von Desktop-Upgrades auf mobile Funktionen wie Ein-Tipp-Checkout umzuschichten.

Die tägliche mobile Bildschirmzeit beträgt durchschnittlich 4,4 Stunden, davon 88 % in Apps. Mobile Geldbörsen werden 2024 voraussichtlich 190 Milliarden USD abwickeln, was mehr als der Hälfte der digitalen Zahlungen entspricht. Augmented-Reality-Funktionen fördern ein tieferes Engagement, wobei 90 % der mobilen Käufer für AR-Anproben offen sind. Diese Entwicklungen verbessern den Anteil der mobilen Umsätze an der Größe des US E Commerce Markts und verringern den Leistungsabstand zu Desktop über den Prognosezeitraum.

Nach Zahlungsmethode: BNPL stört die traditionelle Zahlungshierarchie

Karten behielten im Jahr 2025 einen Anteil von 53,20 % an den Online-Zahlungen, doch BNPL beansprucht den Wachstumsschwerpunkt mit einer CAGR von 17,6 % bis 2031. Die BNPL-Nutzerbasis erreichte 2023 79 Millionen Amerikanern und wird voraussichtlich weiter steigen, da die Akzeptanz der Generation Z bis 2025 auf 47,4 % klettert. Einzelhändler beobachten greifbare Vorteile: höhere Warenkorbwerte und geringere Kaufabbrüche, sobald Ratenoptionen oberhalb des sichtbaren Bereichs erscheinen.

Künftige Marktanteilsgewinne hängen von der Risikobewertung und regulatorischer Klarheit ab. Leitlinien des Amts für Verbraucherschutz im Finanzwesen, die 2025 in Arbeit sind, ermutigen Anbieter, sich mit Kreditbüros zu integrieren, was die Genehmigungsraten dämpfen könnte. Dennoch hält eingebettetes BNPL in digitalen Geldbörsen die Checkout-Reibung gering. Diese Dynamiken deuten darauf hin, dass BNPL einen größeren Anteil am US E Commerce Marktanteil nach Wert erzielen wird, obwohl Karten bei wohlhabenden Käufern, die Treuepunkte suchen, weiterhin tief verwurzelt bleiben.

Nach B2C-Produktkategorie: Lebensmittel & Getränke führen die digitale Transformation an

Unterhaltungselektronik generierte im Jahr 2025 24,30 % des Online-Umsatzes und behält damit die Führung bei Ticketgröße und Upgradefrequenz. Lebensmittel & Getränke verzeichnen jedoch die höchste Wachstumsdynamik mit einer CAGR von 14,75 % bis 2031. Die Online-Durchdringung liegt bei 16,7 % und wird bis 2029 voraussichtlich auf 28,9 % steigen. Investitionen in temperaturgeführte Fulfillment-Lösungen und Abonnement-Mahlzeitkits steigern die Wiederholungsfrequenz und die Warenkorbbreite.

Mode kämpft mit Rücksendungen, profitiert aber von virtuellen Anprobewerkzeugen, die die Unsicherheit über die Passform verringern. Möbel- und Wohnkategorien gewinnen durch AR-Visualisierung an Schwung und stärken das Käufervertrauen bei sperrigen Käufen. Spielzeug, Heimwerken und Medien setzen auf Personalisierungsalgorithmen, um die Produktentdeckung zu verfeinern. Insgesamt verlagern diese Veränderungen die Kategoriegewichtungen innerhalb der Größe des US E Commerce Markts und verstärken die Rolle alltäglicher Grundbedarfsartikel gegenüber Elektronikprodukten nach eigenem Ermessen.

Geografische Analyse

Die Vereinigten Staaten machen 16 % des globalen Online-Umsatzes aus und liegen beim absoluten GMV nur hinter China. Die inländische digitale Wertschöpfung erreichte 2025 4,9 Billionen USD bzw. 18 % des BIP, gegenüber 11 % im Jahr 2020. Ballungsräume an den Küsten und in der Region der Großen Seen treiben die Einführung von Mikro-Fulfillment und Same-Day-Logistik voran, was zu höheren Pro-Kopf-E-Commerce-Ausgaben führt. Ländliche Kreise hingegen verzeichnen aufgrund höherer Frachtgebühren eine langsamere Durchdringung – eine Lücke, die durch den neuen Fernzustellungszuschlag von 1,75 USD von UPS noch vergrößert wird.

Die grenzüberschreitende Nachfrage bleibt ein Hebel für inländische Marken. Änderungen der Section-321-Regelung, die im Februar 2025 in Kraft traten, hoben die Zollfreigrenze für Importe aus China, Kanada und Mexiko auf und veranlassen Händler, Lagerbestände in Zolllagern umzuleiten oder eine inländische Produktion für ausländische Kunden zu prüfen. Auch wenn dies Direktversandmodelle stört, unterstreicht es einen strategischen Vorstoß in Richtung Nearshoring und regionaler Fulfillment-Knoten.

Digitale Aktivitäten durchdringen jeden Wahlkreis und unterstützen 28,4 Millionen Arbeitsplätze, die 12-mal schneller wachsen als die Gesamtbeschäftigung. Hyperlokal ausgerichtete Fulfillment-Einrichtungen mit einer Größe von 929 bis 1.858 m² schaffen Stellen in den Bereichen Betrieb, Wartung und Datenanalyse im gesamten Mittleren Westen und im Sun Belt. Infolgedessen verbreitet der US E Commerce Markt wirtschaftliche Vorteile über traditionelle Technologiezentren hinaus und legt damit eine Grundlage für die breitere Einführung fortschrittlicher Einzelhandelstechnologien im ganzen Land.

Wettbewerbslandschaft

Amazon beherrscht 37,6 % des US E Commerce Marktanteils und stützt ein Marktplatzmodell, bei dem Drittanbieter 60 % des GMV ausmachen. Walmart folgt mit 6,4 % und nutzt sein Netzwerk von 4.600 Filialen, um die Abholung im Geschäft mit einer landesweiten Lieferung zu kombinieren. Apple, eBay und Target vervollständigen die Top Fünf, doch grenzüberschreitende Marktteilnehmer wie Shein und Temu wachsen rasant: Shein hält nun 50 % der US-amerikanischen Fast-Fashion-Nische, während Temu über 503 Millionen monatliche Besuche verzeichnet.

Exzellenz im Fulfillment differenziert die Marktführer. Amazon hat die Same-Day-Abdeckung auf 90 Ballungsräume ausgeweitet und nutzt dabei Mini-Sortierzentren, die innerhalb von 80 Kilometern von Nachfrageclustern positioniert sind. Walmarts Strategie zielt auf eine 25-prozentige Online-Durchdringung bis zum Geschäftsjahr 2030 ab und setzt dabei auf die Stärke im Lebensmittelbereich, um Wiederholungsbesuche zu fördern, sowie auf ein Marktplatz-GMV-Wachstum mit einer CAGR von 26 %. Drittanbieter orientieren sich an beiden Ökosystemen, doch Walmarts strengeres Prüfverfahren hilft, den Markenwert zu erhalten, insbesondere bei Lebensmitteln und Haushaltsprodukten.

Die Technologieeinführung skaliert über Amtsinhaber und Herausforderer gleichermaßen. 78 % der E-Commerce-Marken nutzen KI bereits oder planen dies, um Empfehlungen zu personalisieren und Lieferketten zu optimieren. Amazons Projekt Ivy nutzt generative KI zur Kataloganreicherung, während Walmart prädiktive Analysen integriert, um Fehlbestände zu reduzieren. Gleichzeitig positioniert sich Shopify als Betriebssystem für unabhängige Händler, verarbeitete im Jahr 2024 ein GMV von 292 Milliarden USD und hält 12 % des US E Commerce Markts. Der Wettbewerb dreht sich daher nicht nur um den Preis, sondern auch um Servicezuverlässigkeit, Ökosystembreite und datengestützte Warenpräsentation.

Marktführer im US-E-Commerce-Bereich

Apple Inc.

eBay Inc.

Amazon.com, Inc.

Walmart Inc.

The Home Depot, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Amazons Versuch, eine Kartellklage abzuweisen, scheiterte, als das Berufungsgericht des District of Columbia Vorwürfe bezüglich der Preisparitätspolitik zuließ. Die Entscheidung zwingt Amazon, neu zu bewerten, wie es Marktplatzgebühreneinnahmen mit regulatorischem Risiko in Einklang bringt, und signalisiert strengere Leitplanken bei Händlerbedingungen.

- April 2025: Shopify meldete einen Umsatz von 2,4 Milliarden USD im ersten Quartal, ein Plus von 27 % gegenüber dem Vorjahr, was bestätigt, dass seine händlerorientierte Plattformstrategie global skaliert und unabhängigen Händlern eine Alternative zu etablierten Marktplätzen bietet.

- März 2025: Walmart gab Pläne bekannt, die E-Commerce-Durchdringung bis zum Geschäftsjahr 2030 von 17 % auf 25 % des Umsatzes zu steigern, indem es seine Stärke im Lebensmittelbereich nutzt, um Wiederholungsbesuche zu fördern, und das Marktplatz-GMV mit einer CAGR von 26 % auszubauen – ein strategischer Schachzug, der darauf abzielt, den Abstand zu Amazon zu verringern.

- Februar 2025: Der US-amerikanische Zoll- und Grenzschutzbehörde entzog Niedrigwertimporten aus China, Mexiko und Kanada die Zollfreiheit, was Temu und Shein zur Neubewertung ihrer US-Fulfillment-Routen zwang und inländische Verkäufer dazu veranlasste, ihre grenzüberschreitenden Preisstrategien zu überprüfen.

Umfang des US-E-Commerce-Marktberichts

E-Commerce bezeichnet den Kauf und Verkauf von Waren und Dienstleistungen über das Internet durch Online-Shopping. Dieser Begriff wird jedoch häufig verwendet, um alle Bemühungen des Verkäufers zu beschreiben, Produkte direkt an Verbraucher zu verkaufen. Er beginnt, wenn potenzielle Kunden von einem Produkt erfahren, es kaufen, nutzen und idealerweise eine dauerhafte Kundenbindung aufrechterhalten.

Der US-E-Commerce-Markt ist nach B2C-E-Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen) sowie B2B-E-Commerce segmentiert. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die Segmente, wobei der B2C-Kanal nach Anwendung weiter untergliedert ist. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| B2C |

| B2B |

| Smartphone / Mobil |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit- / Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp | Smartphone / Mobil |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit- / Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US E Commerce Markt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 1,38 Billionen USD und wird voraussichtlich bis 2031 einen Wert von 2,28 Billionen USD erreichen.

Welches Gerät generiert die meisten Online-Umsätze?

Smartphones machten im Jahr 2025 71,80 % der Transaktionen aus und wachsen mit einer CAGR von 11,85 %.

Wie schnell wächst das B2B-Segment im US-amerikanischen Online-Handel?

Der B2B-E-Commerce expandiert bis 2031 mit einer CAGR von 12,55 %, schneller als der Gesamtmarkt.

Welche Auswirkungen haben Lieferzuschläge auf Händler?

Neue Spediteursgebühren erhöhen die Versandkosten für kleine Unternehmen um 10–12 % und belasten Margen und Preiswettbewerbsfähigkeit.

Warum ist BNPL für Einzelhändler bedeutsam?

BNPL steigert den durchschnittlichen Bestellwert um etwa 20 % und wird bis 2031 voraussichtlich mit einer CAGR von 17,6 % wachsen.

Welche Produktkategorie wird online voraussichtlich am schnellsten wachsen?

Lebensmittel & Getränke führt mit einer prognostizierten CAGR von 14,75 %, angetrieben durch Investitionen in temperaturgeführtes Fulfillment und Abonnementmodelle.

Seite zuletzt aktualisiert am: