Größe und Marktanteil des M-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

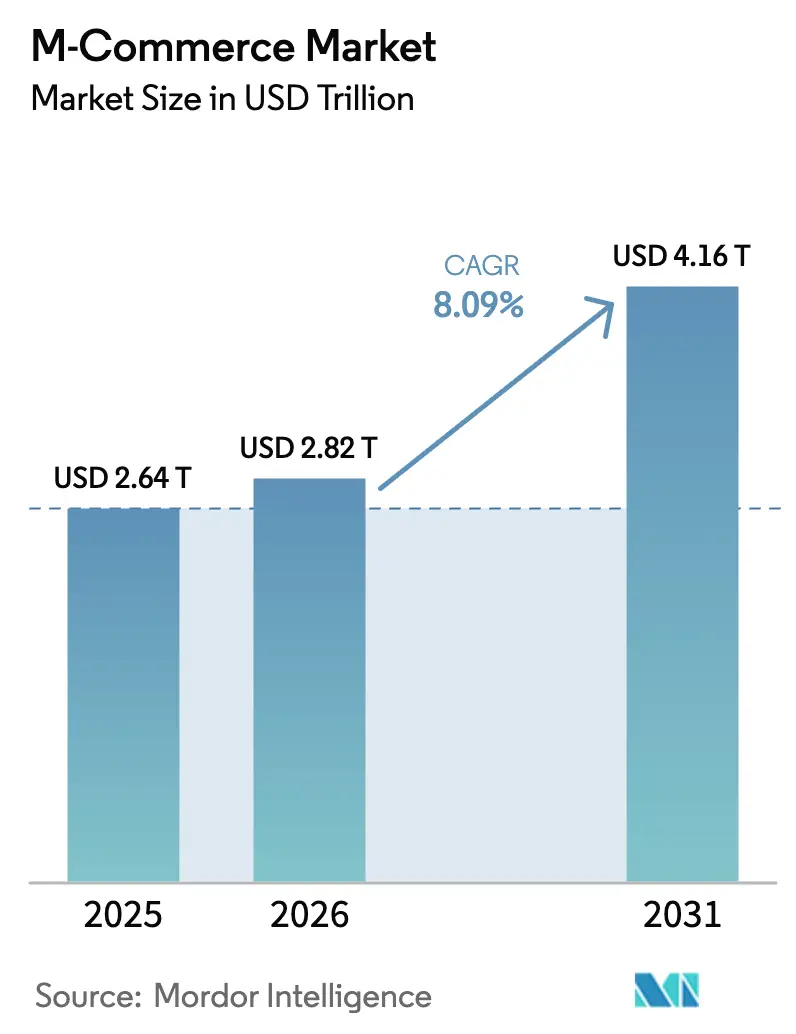

| Marktgröße (2026) | 2.82 Billionen US-Dollar |

| Marktgröße (2031) | 4.16 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des M-Commerce-Marktes von Mordor Intelligence

Die Größe des M-Commerce-Marktes soll von 2,64 Billionen USD im Jahr 2025 und 2,82 Billionen USD im Jahr 2026 auf 4,16 Billionen USD bis 2031 anwachsen, was einer CAGR von 8,09 % zwischen 2026 und 2031 entspricht. Die anhaltende Smartphone-Durchdringung von über 80 % der Weltbevölkerung und die rasche 5G-Abdeckung haben die App-Ladezeiten verkürzt, reichhaltigere Video- und Augmented-Reality-Darstellungen ermöglicht und den Mobile-Commerce-Markt weit über die Wachstumsrate der Desktop-Kanäle hinausgetrieben. Nordamerika behielt 2025 die Führung beim Volumen, doch Asien-Pazifik treibt nun die inkrementellen Zuwächse voran, da Super-Apps in China und Indien Zahlungen, Handel und Mikrokredite in einheitliche Oberflächen integrieren, die Nutzer tiefer in den M-Commerce-Markt hineinziehen. Kontaktlose Zahlungen machen in reifen Volkswirtschaften bereits zwei Drittel der persönlichen Kartentransaktionen aus, und die zunehmende Verbreitung von Wearables signalisiert einen bevorstehenden Wandel hin zu geräteunabhängigen Kassenvorgängen, der die adressierbare Basis physischer Karten bis 2028 verkleinern könnte. Die wettbewerbliche Konvergenz zwischen Plattformbetreibern, Telekommunikationsanbietern und Kartennetzwerken intensiviert die Investitionen in Tokenisierung, eingebettete Finanzdienstleistungen und Satellitenkonnektivität, die jeweils die Oberfläche des M-Commerce-Marktes vergrößern und gleichzeitig die Anforderungen an Datensicherheit und regulatorische Ausrichtung erhöhen.

Wichtigste Erkenntnisse des Berichts

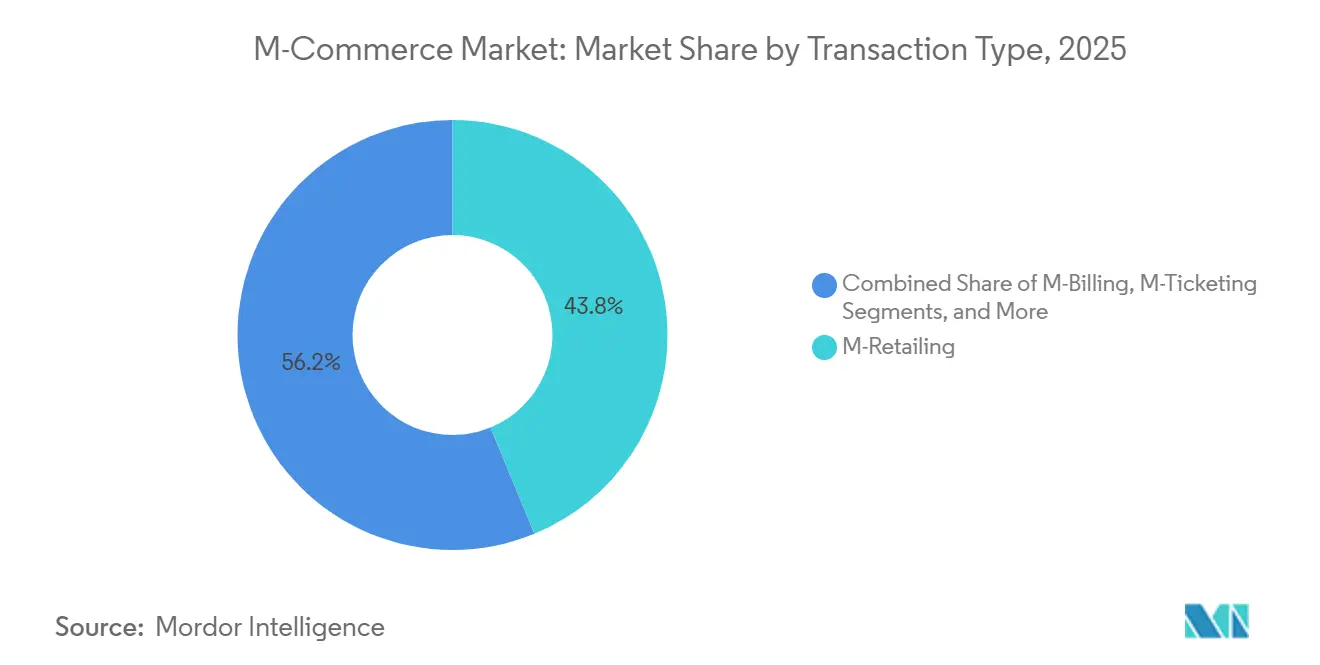

- Nach Transaktionstyp hielt M-Retailing im Jahr 2025 einen Umsatzanteil von 43,78 %, während M-Billing bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen wird.

- Nach Zahlungsmodus dominierten mobile Webzahlungen mit 38,51 % des Umsatzes im Jahr 2025, während kontaktlose NFC-Transaktionen bis 2031 eine CAGR von 10,88 % verzeichnen sollen.

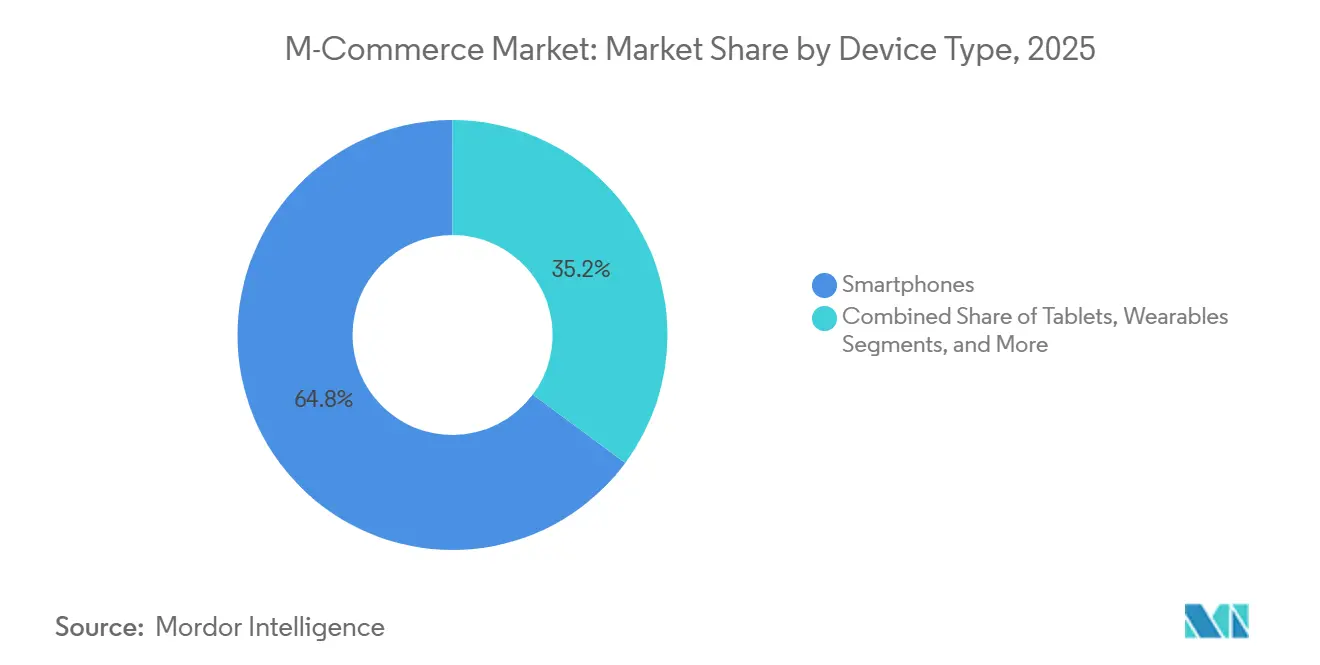

- Nach Gerätetyp entfielen 64,84 % der Aktivitäten im Jahr 2025 auf Smartphones, während Wearables bis 2031 voraussichtlich mit einer CAGR von 12,06 % wachsen werden.

- Nach Anwendung generierten Einzelhandel und E-Commerce 49,33 % des Wertes im Jahr 2025, doch Medien und Unterhaltung ist bis 2031 für eine CAGR von 11,98 % positioniert.

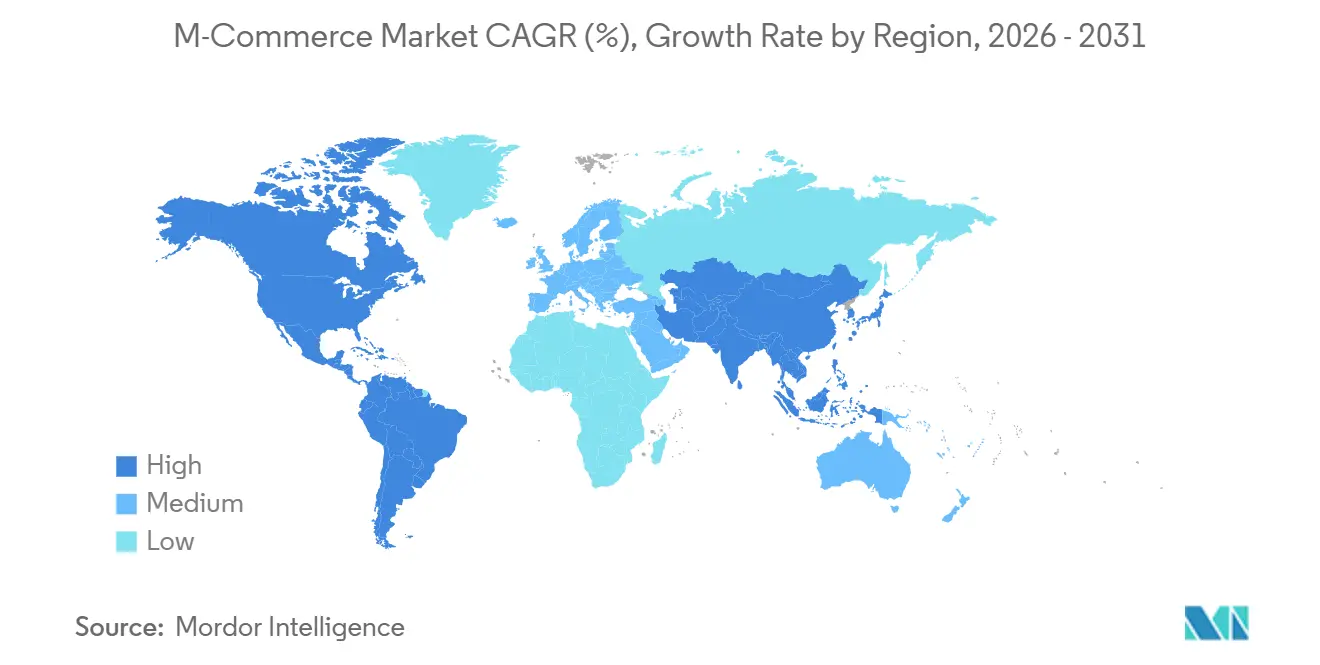

- Nach Geografie entfielen 37,21 % der globalen Ausgaben im Jahr 2025 auf Nordamerika, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum M-Commerce-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Smartphone- und Mobile-Internet-Durchdringung | +2.8% | Global, mit Beschleunigung in Südasien und im subsaharischen Afrika | Mittelfristig (2–4 Jahre) |

| Nahtlose mobile Geldbörsen und Einführung von Ein-Klick-Kassenvorgängen | +2.3% | Kernmärkte Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| 5G-Einführung ermöglicht reichhaltigere In-App-Erlebnisse | +1.9% | Nordamerika, Europa, China, Südkorea, Japan | Mittelfristig (2–4 Jahre) |

| Offene Netzbetreiber-APIs senken die KYC/Kassenreibung | +1.2% | Europa (PSD2), Indien (UPI), Brasilien (Open Finance) | Langfristig (≥ 4 Jahre) |

| Satelliten- und Direktverbindung zu Endgeräten erschließt ländlichen M-Commerce | +0.9% | Subsaharisches Afrika, Lateinamerika, ländlicher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Eingebettete Finanzdienstleistungen in Super-Apps für grenzüberschreitende Mikro-Händler | +1.1% | Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Smartphone- und Mobile-Internet-Durchdringung

Die Anzahl der Smartphone-Abonnements erreichte 2025 6,8 Milliarden, was 84 % der Weltbevölkerung entspricht, doch das Wachstum konzentriert sich nun auf Südasien und das subsaharische Afrika, wo Einsteiger-Android-Geräte unter 100 USD kosten. Indien allein gewann 2025 120 Millionen neue Nutzer hinzu, angetrieben durch mobile Datentarife von 0,09 USD pro Gigabyte, dem weltweit niedrigsten Wert.[1]GSMA, „The Mobile Economy 2025”, gsma.com Diese Erstnutzer umgehen PCs und Kreditkarten, installieren Geldbörsen, bevor sie Bankkonten eröffnen, und treiben den Mobile-Commerce-Markt dazu, ältere E-Commerce-Kanäle zu überspringen. Infolgedessen ist die M-Commerce-Durchdringung in aufstrebenden Regionen auf dem Weg, den Desktop-Anteil innerhalb von drei Jahren zu überholen. Die demografische Dividende positioniert Super-Apps dazu, lebenslange Zahlungsbeziehungen zu sichern, lange bevor traditionelle Banken diese Segmente erreichen.

Nahtlose mobile Geldbörsen und Einführung von Ein-Klick-Kassenvorgängen

Die biometrische Ein-Tipp-Authentifizierung senkte den Warenkorbabbruch in Pilotprogrammen im Jahr 2025 um 35 % und zeigte, dass jedes zusätzliche Feld in einem Kassenformular die Konversion auf kleinen Bildschirmen mindert. Apple Pay und Google Pay verarbeiteten 2025 zusammen 1,2 Billionen USD, ein Anstieg von 28 % gegenüber dem Vorjahr, da rotierende Token-IDs Betrug eindämmten und das Vertrauen der Händler stärkten. Geldbörsenanbieter kontrollieren nun Kundendaten und verlagern die Verhandlungsmacht weg von Händlern, die um Präsenz in der Geldbörse konkurrieren, anstatt den Kassenvorgang zu besitzen. Die europäischen PSD2-Regeln beschleunigen diesen Wandel, indem sie Banken zwingen, APIs zu öffnen, damit Drittanbieter-Apps Konto-zu-Konto-Zahlungen initiieren können, die Kartennetzwerke umgehen. Der Trend verankert den M-Commerce-Markt in Architekturen mit gespeicherten Zugangsdaten, die Reibung beseitigen und gleichzeitig den strategischen Wert der Identitätsverifizierung erhöhen.

5G-Einführung ermöglicht reichhaltigere In-App-Erlebnisse

Kommerzielle 5G-Netze deckten bis Dezember 2025 1,9 Milliarden Menschen ab und lieferten Spitzengeschwindigkeiten von über 1 Gb/s und Latenzen unter 10 ms. Die Konversionsraten im Mobile Commerce in Südkorea stiegen nach dem Start um 22 %, da Apps hochauflösende Produktvideos ohne Pufferung streamten. Die Niedriglatenz-Synchronisierung hält den Lagerbestand der Geschäfte nun in Echtzeit sichtbar und ermöglicht es Einzelhändlern, in dicht besiedelten Städten eine 60-Minuten-Lieferung zu versprechen. Augmented-Reality-Anproben für Bekleidung und Kosmetik haben sich von einer Neuheit zur Basiserwartung entwickelt, und Live-Stream-Shopping-Events generieren Impulskäufe, die Desktop-Formate selten erreichen. Betreiber mit Spektrum-Rückständen riskieren jedoch, diesen Aufschwung zu verpassen, da 5G-Kapazitätsengpässe bei videostarken Shopping-Spitzen auftreten.

Satelliten- und Direktverbindung zu Endgeräten erschließt ländlichen M-Commerce

AST SpaceMobile, Starlink und regionale Netzbetreiber starteten 2025 Direktverbindungs-Pilotprojekte zu Endgeräten, die in Gebieten, in denen sich der Bau von Mobilfunkmasten wirtschaftlich nie gelohnt hat, zuverlässige 4G-ähnliche Bandbreite lieferten.[2]AST SpaceMobile, „Commercial Service Launch”, astspacemobile.com Im ländlichen Kenia und Indonesien wurden über Satelliten geleitete Mobile-Money-Zahlungen zu Transaktionskosten von 0,15 USD abgewickelt, was den Gebühren städtischer Agenten entspricht. Rund 1,7 Milliarden nicht bankmäßig versorgte Erwachsene leben in Versorgungslücken von der Größe eines Kontinents, und Satellitenerweiterungen bieten dem M-Commerce-Markt seinen ersten glaubwürdigen Weg, sie zu erreichen. Netzbetreiber erwarten bis 2027 einen kostendeckenden Datenverkehr, wenn die Akzeptanz den frühen Pilotkurven folgt, was darauf hindeutet, dass Infrastrukturengpässe und nicht die Nachfrage das digitale Handelsvolumen im ländlichen Raum begrenzt haben. Dieser Konnektivitätsschub könnte Wettbewerbskarten neu zeichnen, da Fintechs mit Agentennetzwerken von SMS auf vollständige Smart-App-Angebote umsteigen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Bedenken hinsichtlich Datenschutzverletzungen und Betrug | -1.6% | Global, erhöht in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringe Leistung der mobilen Web-Nutzererfahrung | -1.1% | Schwellenmärkte mit 3G/4G-Überlastung; global bei komplexen Formularen | Mittelfristig (2–4 Jahre) |

| Transaktionssteuern auf Mobile-Money-Dienste in Schwellenländern | -0.8% | Subsaharisches Afrika, Pakistan | Kurzfristig (≤ 2 Jahre) |

| Spektrumpreisanstieg verlangsamt den 5G-Ausbau | -0.7% | Indien, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Bedenken hinsichtlich Datenschutzverletzungen und Betrug

Betrug bei mobilen Zahlungen stieg 2025 auf 5,7 Milliarden USD, ein jährlicher Anstieg von 18 %, der durch SIM-Swap-Angriffe und Credential-Stuffing beschleunigt wurde. Hochkarätige Prozessorverletzungen legten 42 Millionen Konten offen und veranlassten 23 % der betroffenen Nutzer, die Häufigkeit mobiler Zahlungen zu reduzieren. Händler gaben 9,3 Milliarden USD für Authentifizierungs- und Rückbuchungstools aus, was 1,6 % des Bruttowarenwerts entspricht und kleinere Verkäufer mit geringen Margen unter Druck setzt. Die europäische starke Kundenauthentifizierung reduzierte Betrug um 31 %, erhöhte jedoch den Kassenabbruch um 8 %, was die Spannung zwischen Sicherheit und Komfort unterstreicht. Sofern biometrische und verhaltensbasierte Analysen nicht schnell skalieren, wird die Besorgnis über den Missbrauch von Daten das Aufwärtspotenzial des Mobile-Commerce-Marktes dämpfen.

Transaktionssteuern auf Mobile-Money-Dienste in Schwellenländern

Die Einführung einer Abgabe von 1,5 % auf Mobile-Money-Überweisungen in Kenia im Juli 2024 ließ das Transaktionsvolumen innerhalb von sechs Monaten um 18 % einbrechen – ein Muster, das sich wiederholte, als Uganda und Tansania ähnliche Gebühren einführten.[3]Zentralbank von Kenia, „Mobile Payments Supervision Annual Report 2024”, centralbank.go.ke Nutzer, insbesondere einkommensschwache Segmente, kehrten zu Bargeld zurück, um die Kosten zu umgehen, und machten damit die seit 2015 erzielten Fortschritte bei der finanziellen Inklusion rückgängig. Der Erfolg des M-Commerce-Marktes in Afrika beruht auf Mikrozahlungen mit einem Durchschnittswert von 10 USD, was selbst Steuern unter 1 % regressiv macht. Regierungen riskieren, ihre eigene Steuerbasis zu schrumpfen, wenn informelles Bargeld wieder auftaucht und digitale Prüfpfade verschwinden. Politische Stabilität ist daher für eine nachhaltige Akzeptanz ebenso entscheidend wie technologische Innovation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: M-Billing gewinnt an Bedeutung, da Versorgungsunternehmen Zahlungen integrieren

M-Retailing machte 43,78 % des Umsatzes im Jahr 2025 aus und bestätigt seine Rolle als Anker des M-Commerce-Marktanteils. M-Billing wird jedoch bis 2031 voraussichtlich eine CAGR von 9,32 % verzeichnen, da Netzbetreiber und Versorgungsunternehmen Gebühren direkt in monatliche Abrechnungen integrieren und dabei Karten und KYC-Hürden umgehen. Diese Verschiebung erweitert den M-Commerce-Markt, indem Verbraucher ohne Kreditlimits oder Bankkonten erschlossen werden. Die Direktabrechnung über den Netzbetreiber erreichte 2025 einen Wert von 18 Milliarden USD und ist in Indonesien und den Philippinen stark verbreitet, wo die Kartendurchdringung unter 20 % liegt. Abonnementmarken wie Spotify und Netflix reduzierten die Abwanderung um 19 %, nachdem sie die Netzbetreiberabrechnung in 27 Märkten eingeführt hatten, was beweist, dass geringere Zahlungsreibung den Lifetime-Value erhöht. Telekommunikationsanbieter gewinnen Terrain zurück, das sie an Kartennetzwerke abgetreten hatten, und nutzen bestehende Abrechnungsbeziehungen, um ihre Relevanz zu festigen.

Die Attraktivität der nahtlosen Integration hat die Akzeptanz in Gaming und On-Demand-Video ausgelöst, wo Impulskäufe von Ein-Klick-Abläufen profitieren. Auch M-Ticketing profitiert davon; Fluggesellschaften und Eisenbahnen sparen Papiertickets und monetarisieren Zusatzverkäufe über QR-Code-Bordkarten. Eine breitere Akzeptanz wird von Umsatzbeteiligungsverhandlungen zwischen App-Publishern und Netzbetreibern abhängen, aber Belege aus Südostasien deuten darauf hin, dass Netzbetreiberprovisionen unter 10 % dennoch neue adressierbare Segmente erschließen können. Das Wachstum bei Peer-to-Peer-Überweisungen ergänzt die Transaktionsvielfalt weiter, indem frische Liquidität in Geldbörsen fließt, die später Handelskäufe finanzieren können.

Nach Zahlungsmodus: Kontaktlose NFC-Zahlungen beschleunigen sich nach der Pandemie

Mobile Webzahlungen führten 2025 mit 38,51 %, doch kontaktlose NFC-Zahlungen stechen als die am schnellsten wachsende Option mit einer prognostizierten CAGR von 10,88 % hervor, was Upgrades von Händlerterminals und die Verbraucherpräferenz für kontaktloses Bezahlen widerspiegelt. Apple Pay, Google Pay und Samsung Pay verarbeiteten 2025 89 Milliarden NFC-Transaktionen und nutzten tokenisierte Zugangsdaten, die die Sicherheit verbessern. Wo die Point-of-Sale-Abdeckung 90 % der Terminals übersteigt, verdrängt NFC sowohl physische Karten als auch QR-Codes und reduziert die Kassenzeit auf unter zwei Sekunden. Diese Gewinne erweitern die Größe des Mobile-Commerce-Marktes für persönliche Ausgaben, die traditionell von Karten dominiert werden.

Veraltete Methoden wie WAP und Premium-SMS gingen um 12 % zurück, da Feature-Phones verschwinden. Umgekehrt beweist die Expansion der Direktabrechnung über den Netzbetreiber um 23 %, dass Einfachheit manchmal Geschwindigkeit übertrifft, da ein Klick in einer App sogar einen Zwei-Sekunden-Tipp schlagen kann, wenn keine Geldbörse oder Karte benötigt wird. Open-Banking-APIs in Europa und Indien unterstützen nun Konto-zu-Konto-Überweisungen und senken die Interbankenentgelte von 2 % auf 0,5 % oder weniger. Langfristig werden NFC und Sofortüberweisungen koexistieren, wobei Tokenisierung und biometrische Identität beide Wege verankern.

Nach Gerätetyp: Wearables steigen aufgrund von Komfort stark an

Smartphones behielten 2025 mit 64,84 % des Transaktionswerts ihre Dominanz, aber Wearables sollen bis 2031 jährlich um 12,06 % wachsen, gestützt auf biometrische Autorisierung in Uhren und Fitnessbändern. Die Apple Watch allein verarbeitete in diesem Jahr 41 Milliarden USD und veranschaulicht, wie taktiler Komfort Kassiergewohnheiten verändern kann. NFC-fähige Uhren sind in Massentransitsystemen unverzichtbar geworden, wo Geschwindigkeit den Durchsatz bestimmt, und heben neue Anwendungsfälle jenseits des Einzelhandels hervor.

Tablets mit einem Anteil von 11 % verankern die Business-to-Business-Beschaffung und den Außendienst, der von größeren Displays profitiert. Sprachgesteuerte Lautsprecher und Infotainmentsysteme im Auto verarbeiteten 2025 2,3 Milliarden USD und enthüllten aufkommende, aber vielversprechende Fronten für die Mobile-Commerce-Branche. Allerdings zwingt die inkonsistente Händlerakzeptanz 68 % der Nutzer, die eine Transaktion auf Sekundärgeräten initiieren, dazu, die Zahlung auf ihren Smartphones abzuschließen. Ein standardisiertes Token-Management über alle Formfaktoren hinweg wird entscheidend sein, um vollständig nahtlosen geräteübergreifenden Handel zu realisieren.

Nach Endnutzeranwendung: Medien und Unterhaltung überholen den Einzelhandel

Einzelhandel und E-Commerce erfassten 49,33 % der Ausgaben im Jahr 2025, was die Reife des Sektors widerspiegelt. Medien und Unterhaltung sollen bis 2031 mit 11,98 % wachsen, da Streaming-Video, Mobile Gaming und Marktplätze der Creator Economy wiederkehrende Umsatzmodelle intensivieren. Spotify, Disney Plus und regionale Videoplattformen gewannen letztes Jahr 187 Millionen mobile Abonnenten hinzu, angetrieben durch Preisstufen unter 3 USD in Indien und Indonesien, die Dienste an die mittleren Verbraucherbudgets anpassen. Mobile Gaming übertraf 2025 die kombinierten Einnahmen von Konsolen und PCs und erreichte 116 Milliarden USD, wobei es stark auf kleine Mikrotransaktionen angewiesen ist, die zu Geldbörsenabläufen passen.

Banking-Apps gewannen 2025 94 Millionen neue Kunden, wobei rein digitale Institute wie Revolut, Nubank und Chime die ständige Erreichbarkeit des Mobiltelefons nutzten, um ihre Einlagenbasis zu erweitern. Buchungen in Reise und Gastgewerbe stiegen um 13 %, da Ein-Klick-eingebettete Zahlungen innerhalb von Airbnb und Booking.com Reservierungen vereinfachten. In allen Kategorien schlugen Herausforderer, die für intermittierende Konnektivität konzipiert wurden, web-zentrierte Platzhirsche und bestätigten, warum der M-Commerce-Markt reibungsloses Design belohnt.

Geografische Analyse

Asien-Pazifik verzeichnete 2025 die schnellste Expansion, und seine prognostizierte CAGR von 12,84 % unterstreicht, wie Super-App-Ökosysteme sowohl städtische als auch ländliche Nachfrage erschließen. Alipay und WeChat Pay verarbeiteten zusammen 47 Billionen USD, was 68 % des BIP Chinas entspricht und die dem M-Commerce-Markt innewohnenden Netzwerkeffekte veranschaulicht. Indiens UPI wickelte bis Dezember 2025 13,4 Milliarden monatliche Transaktionen ab und integrierte Händler-QR-Etiketten, die weniger als 2 USD in der Bereitstellung kosten und damit die Akzeptanz bei Kleinhändlern im ganzen Land beschleunigen.[4]National Payments Corporation of India, „UPI Transaction Statistics”, npci.org.in Das Wachstum in Südostasien hängt von der Netzbetreiberabrechnung und lokalisierten E-Wallet-Kämpfen zwischen GrabPay, GoPay und Dana ab, die jeweils das Onboarding mit Cashback subventionieren, um frühe Marktanteile zu sichern.

Nordamerika behielt 2025 einen Anteil von 37,21 %, doch das Wachstum liegt nun unter dem globalen Durchschnitt, da die Nutzerdurchdringung gesättigt ist und Geldbörsenanbieter auf Mehrwertschichten wie Buy-now-pay-later umschwenken. Die Regulierung ist weniger präskriptiv als in Europa, was Experimente mit Kryptowährungsabwicklung ermöglicht: Blocks Cash App gewann nach der Öffnung von Bitcoin-Überweisungen im September 2025 8,3 Millionen Nutzer. Unterdessen bereiten sich Canadas Interac e-Transfer und das US-amerikanische FedNow darauf vor, Echtzeit-Konto-zu-Konto-Schienen einzuführen, die kartenintensive Ausgaben umstrukturieren könnten.

Europa trug 2025 22 % des globalen Wertes bei. Britische Käufer führen bei der kontaktlosen Akzeptanz mit 65 % der Kartenvolumina, die nun auf Tap-Basis erfolgen, während kontinentale Händler mit 27 nationalen Interpretationen der PSD2 jonglieren, die Geldbörsen-Rollouts erschweren. Sofortzahlungssysteme wie Schwedens Swish und das EU-weite SEPA-Instant-System helfen, Interbankenentgelte zu mindern, doch die Fragmentierung verlangsamt die grenzüberschreitende Harmonisierung.

Wettbewerbslandschaft

Moderate Konzentration kennzeichnet das Ökosystem: Die zehn größten Akteure verarbeiteten rund 58 % des Transaktionsvolumens im Jahr 2025, wobei Apple Pay und Google Pay die Betriebssystem-Bindung verankern, während Alipay und WeChat Pay Super-App-Schwerkraft ausüben. Visa und Mastercard setzen Kapital für Tokenisierung ein; Visa meldete 2025 127 Authentifizierungspatente an, was auf ein defensives Vorgehen hindeutet, da Echtzeit-Konto-zu-Konto-Schienen die Interbankenentgelt-Ökonomie erodieren. Samsung Pay nutzt die Hardware-Software-Integration in Android-lastigen Regionen, fügte bis Juni 2025 78 Länder-Rollouts hinzu und nagt an Apples Erstmover-Vorteil bei Wearables.

Aufstrebende Fintechs zielen auf Lücken bei Auszahlungen für Gig-Worker, grenzüberschreitendem Mikro-Handel und ländlichen Agentennetzwerken. Vodafones M-Pesa-Start in Äthiopien im Mai 2025 erschloss einen Markt mit 120 Millionen Menschen, von denen nur 12 % ein Bankkonto besitzen. Stripe und Adyen erweitern ihre Unified-Commerce-APIs, die In-App-, In-Store- und Abonnementabläufe unter einem einzigen Händlerkonto zusammenführen und die Abrechnungslatenz für globale Verkäufer reduzieren. Satellitenbetriebene Prozessoren wie Lynk Globals Prototyp für Direktverbindungs-Terminals für landwirtschaftliche Kollektive in Südamerika beweisen, dass die Zahlungsannahme auf der letzten Meile keine Glasfaser- oder Mobilfunkturminfrastruktur mehr erfordert.

Regulatorische Rahmenbedingungen prägen weiterhin Wettbewerbsvorteile. Europas PSD2 und Indiens UPI schreiben Interoperabilitätspflichten vor, die Winner-takes-all-Dynamiken eindämmen und Anbieter zwingen, bei der Nutzererfahrung zu konkurrieren statt auf exklusive Netzwerkeffekte zu setzen. Als Reaktion darauf setzen Platzhirsche verstärkt auf KI-gesteuerte Personalisierung; Visa berichtete, dass frühe Anwender 2025 Betrug um 34 % reduzierten und die Konversion um 19 % steigerten. Das Rennen dreht sich nun darum, wer Datenschutz, Personalisierung und Gebührenkompression in Einklang bringen kann, ohne das Wachstum zu bremsen.

Marktführer im M-Commerce-Bereich

Alphabet Inc. (Google Pay)

Amazon.com, Inc.

Apple Inc.

Airtel Africa plc (Airtel Money)

Blocks Inc. (Cash App)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Apple erweiterte Apple Pay auf 12 weitere lateinamerikanische und afrikanische Märkte und integrierte lokale Mobile-Money-Schienen, um das nicht bankmäßig versorgte Segment zu erschließen.

- November 2025: Visa verpflichtete sich zu 500 Millionen USD für eine globale Tokenisierungsinfrastruktur, die auf Echtzeit-Authentifizierung in 200 Ländern abzielt.

- Oktober 2025: Tencent aktivierte mehrwährungsfähige grenzüberschreitende Zahlungen innerhalb von WeChat Pay in 28 Ländern und umwarb chinesische Touristen und Expatriates im Ausland.

- September 2025: Block ermöglichte Bitcoin- und Stablecoin-Abwicklung innerhalb von Cash App und gewann im ersten Quartal nach dem Start 8,3 Millionen Nutzer.

- August 2025: Mastercard kooperierte mit 14 Zentralbanken, um die CBDC-Interoperabilität auf bestehenden Kartenschienen zu pilotieren.

Berichtsumfang des globalen M-Commerce-Marktes

Der Mobile-Commerce- / M-Commerce-Marktbericht ist segmentiert nach Transaktionstyp (M-Retailing, M-Ticketing/Buchung, M-Billing, sonstige Transaktionstypen), Zahlungsmodus (mobile Webzahlungen, NFC, Premium-SMS, WAP, Direktabrechnung über den Netzbetreiber, sonstige Zahlungsmodi), Gerätetyp (Smartphones, Tablets, Wearables, sonstige vernetzte Geräte), Endnutzeranwendung (Einzelhandel und E-Commerce, Bank- und Finanzdienstleistungen, Reise und Gastgewerbe, Medien und Unterhaltung) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| M-Retailing |

| M-Ticketing/Buchung |

| M-Billing |

| Sonstige Transaktionstypen |

| Mobile Webzahlungen |

| Nahfeldkommunikation (NFC) |

| Premium-SMS |

| Wireless Application Protocol (WAP) |

| Direktabrechnung über den Netzbetreiber |

| Sonstige Zahlungsmodi |

| Smartphones |

| Tablets |

| Wearables (Smartwatches/Bänder) |

| Sonstige vernetzte Geräte |

| Einzelhandels- und E-Commerce-Anwendungen |

| Bank- und Finanzdienstleistungen |

| Reise und Gastgewerbe |

| Medien und Unterhaltung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Transaktionstyp | M-Retailing | |

| M-Ticketing/Buchung | ||

| M-Billing | ||

| Sonstige Transaktionstypen | ||

| Nach Zahlungsmodus | Mobile Webzahlungen | |

| Nahfeldkommunikation (NFC) | ||

| Premium-SMS | ||

| Wireless Application Protocol (WAP) | ||

| Direktabrechnung über den Netzbetreiber | ||

| Sonstige Zahlungsmodi | ||

| Nach Gerätetyp | Smartphones | |

| Tablets | ||

| Wearables (Smartwatches/Bänder) | ||

| Sonstige vernetzte Geräte | ||

| Nach Endnutzeranwendung | Einzelhandels- und E-Commerce-Anwendungen | |

| Bank- und Finanzdienstleistungen | ||

| Reise und Gastgewerbe | ||

| Medien und Unterhaltung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der M-Commerce-Markt im Jahr 2026?

Er erreicht 2026 einen Wert von 2,82 Billionen USD, mit einer bis 2031 prognostizierten CAGR von 8,09 %.

Welche Region wird am meisten zum künftigen Wachstum beitragen?

Asien-Pazifik, gestützt auf Chinas Super-Apps und Indiens UPI, wird bis 2031 mit einer CAGR von 12,84 % prognostiziert.

Welcher Zahlungsmodus wächst am schnellsten?

Kontaktlose NFC-Transaktionen führen mit einer CAGR von 10,88 %, da kontaktloses Bezahlen weltweit an Akzeptanz gewinnt.

Warum gewinnt M-Billing an Dynamik?

Die Direktabrechnung über den Netzbetreiber umgeht Karten, reduziert Reibung und treibt eine CAGR von 9,32 % bei Versorgungsunternehmen und Inhaltsabonnements.

Wie beeinflussen Wearables Transaktionen?

Smartwatches ermöglichen biometrische Handgelenkzahlungen und treiben Wearables bis 2031 auf eine CAGR von 12,06 %.

Welche wesentliche Bedrohung könnte die Akzeptanz verlangsamen?

Zunehmender Betrug und Datenschutzverletzungen, die sich 2025 auf insgesamt 5,7 Milliarden USD beliefen, belasten weiterhin das Vertrauen der Verbraucher.

Seite zuletzt aktualisiert am: