Zypern-E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

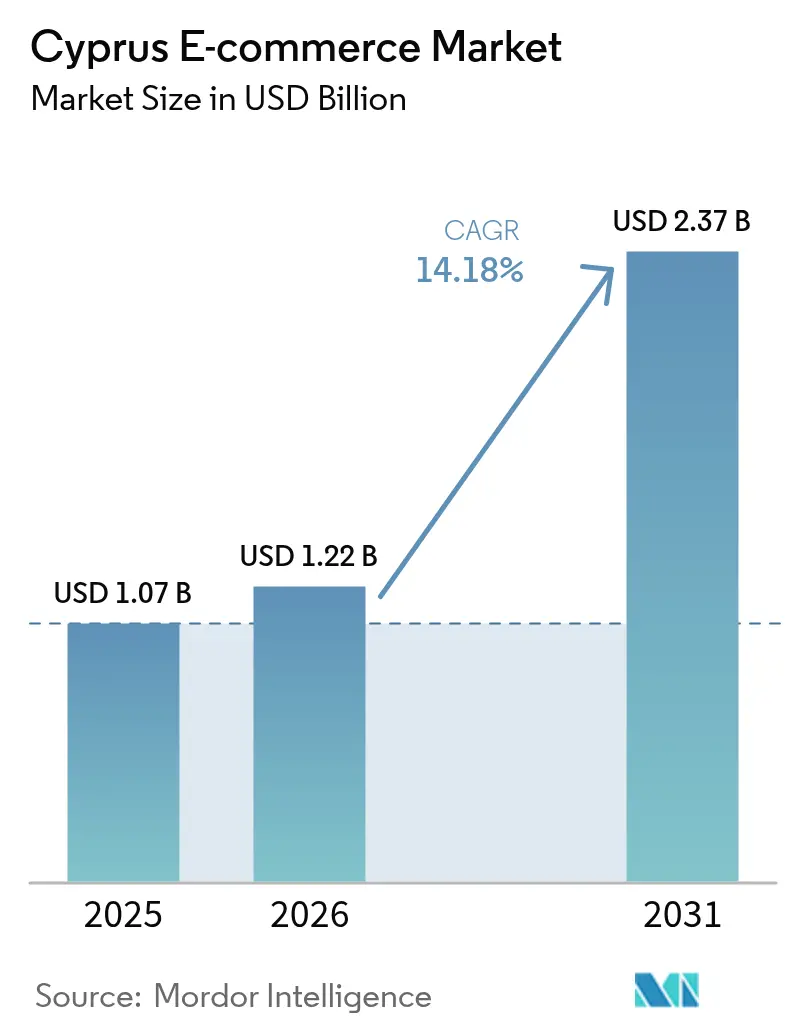

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.22 Milliarden US-Dollar |

| Marktgröße (2031) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

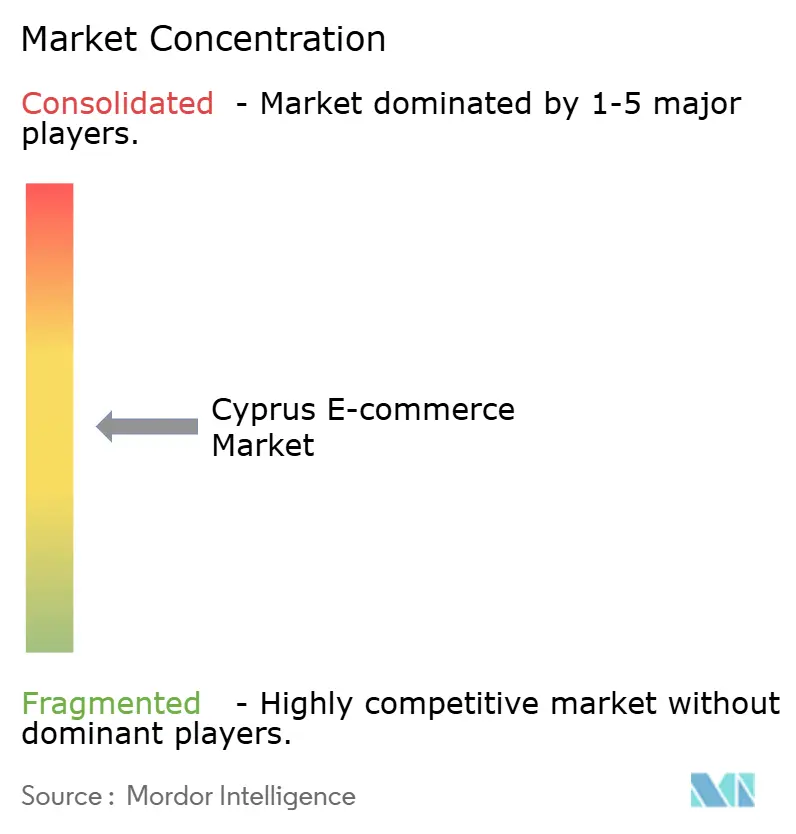

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zypern-E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Zypern-E-Commerce-Marktes wird im Jahr 2026 auf USD 1,22 Milliarden geschätzt, ausgehend von einem Wert von USD 1,07 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 2,37 Milliarden und einem Wachstum von 14,18 % CAGR über den Zeitraum 2026–2031. Diese Wachstumskurve unterstreicht, wie schnell der digitale Einzelhandel auf der Insel skaliert. Eine robuste Internetdurchdringung von 92 %, eine grenzüberschreitende Einkaufskultur von 81 % und ein smartphone-getriebenes Browsen, das mittlerweile mehr als 65 % des Web-Traffics ausmacht, bilden den strukturellen Hintergrund. Ein Zahlungsökosystem, in dem digitale Methoden 96 % der bargeldlosen Transaktionen abdecken, zusammen mit im Januar 2025 eingeführten Echtzeitzahlungsschienen, beseitigt kritische Reibungsverluste beim Bezahlvorgang. Intensiver Wettbewerb schärft die Servicequalität; globale Marktplätze setzen Lieferzeitmaßstäbe, die lokale Händler durch Paketschließfachnetzwerke, Partnerschaften auf der letzten Meile und städtische Lieferung am selben Tag erfüllen. Diese operativen Fortschritte, kombiniert mit der EU-Politikharmonisierung und EUR 177,25 Millionen (USD 195,0 Millionen) an staatlicher Förderung für digitale Innovation, halten den Zypern-E-Commerce-Markt auf einem klaren Expansionskurs.

Wichtigste Erkenntnisse des Berichts

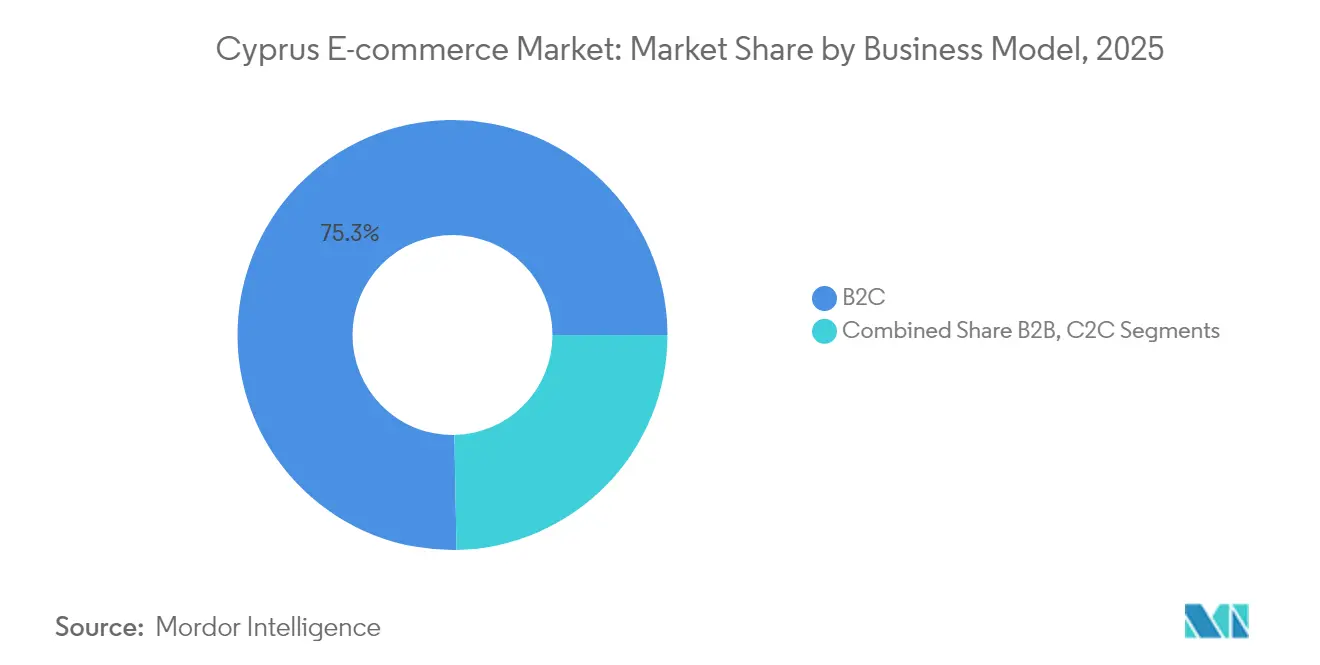

- Nach Geschäftsmodell führte B2C mit einem Zypern-E-Commerce-Marktanteil von 75,30 % im Jahr 2025; C2C wird voraussichtlich bis 2031 mit einem CAGR von 18,55 % wachsen.

- Nach Gerätetyp entfielen 68,20 % der Transaktionen im Jahr 2025 auf Smartphones, während der mobile Handel bis 2031 voraussichtlich mit einem CAGR von 17,2 % wachsen wird.

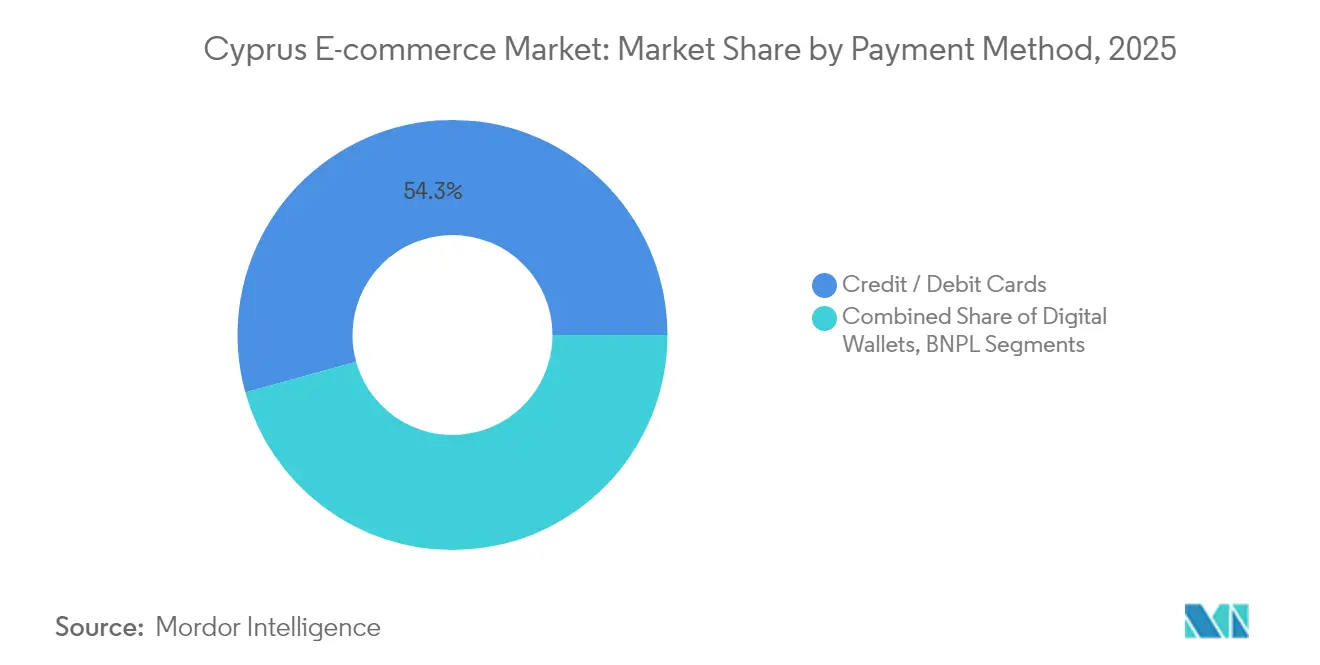

- Nach Zahlungsmethode entfielen 54,30 % der Transaktionen im Jahr 2025 auf Kredit- und Debitkarten; digitale Geldbörsen werden bis 2031 voraussichtlich mit einem CAGR von 17,75 % wachsen.

- Nach Produktkategorie hielt Mode und Bekleidung im Jahr 2025 einen Umsatzanteil von 31,40 %; Lebensmittel und Getränke expandieren bis 2031 mit einem CAGR von 18,65 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Zypern-E-Commerce-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Mobile- und Internetdurchdringung | +3.2% | National, mit stärkerer Auswirkung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Online-Nachfrage nach Mode und Bekleidung | +2.8% | National, mit Konzentration in Nikosia und Limassol | Mittelfristig (2–4 Jahre) |

| Verbesserte Logistik auf der letzten Meile und Paketschließfächer | +2.1% | Städtische Zentren, mit schrittweiser Ausweitung auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Harmonisierung des EU-E-Commerce-Mehrwertsteuerpakets | +1.9% | National, mit stärkerer Auswirkung auf grenzüberschreitende Verkäufe | Kurzfristig (≤ 2 Jahre) |

| Staatliche Programme mit digitalen Gutscheinen für Verbraucher im ländlichen Raum | +1.5% | Ländliche Gebiete und kleinere Städte | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Geschenkströme der Diaspora | +1.3% | National, mit Konzentration in Gebieten mit hoher Auswanderungsrate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Mobile- und Internetdurchdringung

Eine mobile Breitbandabdeckung von 85 % 5G-Reichweite und eine Haushaltsinternetnutzung von 92 % hat den Zypern-E-Commerce-Markt in eine Mobile-First-Ära gehoben. Das Smartphone-Browsing treibt das Einkaufen in Mikromomenten voran, und 25 % der Kartenkäufe stammen bereits von Mobiltelefonen. [1]Zentralbank von Zypern, „Rede des Gouverneurs der Zentralbank von Zypern auf dem 12. Bankenforum und der Fintech-Expo”, centralbank.cy Schnellere Netzwerke verbessern die Seitenladegeschwindigkeit und ermöglichen reichhaltigere Inhalte wie AR-Anproben, was die Konversionsrate erhöht. Einzelhändler, die die Benutzererfahrung für kleinere Bildschirme optimieren und Ein-Tipp-Bezahlvorgänge einführen, erschließen sich zusätzliche Nachfrage. Diese Dynamik positioniert Mobil als das primäre Einstiegstor in den Zypern-E-Commerce-Markt über den Prognosehorizont.

Wachsende Online-Nachfrage nach Mode und Bekleidung

Die Umsatzbasis von Mode in Höhe von USD 673,80 Millionen im Jahr 2024 erklärt ihren 32-prozentigen Anteil am Zypern-E-Commerce-Markt. Social-Media-Kampagnen und zeitlich begrenzte Rabatte steigern die Warenkorbgrößen, wie die Fallstudie von Zara Cyprus zeigt. Nachhaltiges Kaufverhalten spielt ebenfalls eine Rolle; nur 9 % der 27.000 Tonnen Textilabfälle der Insel werden recycelt, was Öko-Labels in den Fokus rückt. Vintage-Marktplätze und Circular-Fashion-Pop-up-Events schaffen neue Lagerbestände und stärken die Anziehungskraft von Bekleidung innerhalb des Zypern-E-Commerce-Marktes.

Verbesserte Logistik auf der letzten Meile und Paketschließfächer

Genauigkeitsprobleme im Zusammenhang mit einer fragmentierten Adressierung haben die Zuverlässigkeit der Lieferung einst beeinträchtigt. Ein dichtes Netz von Paketschließfächern bietet Käufern nun flexible Abholmöglichkeiten in städtischen Zentren, wodurch Fehllieferungsraten gesenkt und Kurierkosten reduziert werden. Daten der Internationalen Postgesellschaft zeigen, dass Pakete mit einer Lieferzeit von mehr als 15 Tagen im Jahr 2024 auf 9 % gesunken sind, gegenüber 29 % im Jahr 2020. Der Hub am Hafen von Limassol verankert regionale Fulfillment-Strategien für Händler, die Europa, den Nahen Osten und Nordafrika anvisieren, und stärkt weiter das logistische Profil des Zypern-E-Commerce-Marktes.

Harmonisierung des EU-E-Commerce-Mehrwertsteuerpakets

Der Rahmen des Import-One-Stop-Shop (IOSS) neutralisiert den Verwaltungsaufwand für KMU, die Pakete mit geringem Wert versenden, und ermöglicht es zypriotischen Verkäufern, sich auf die Produktqualität statt auf Steuerberechnungen zu konzentrieren. Harmonisierte Regeln verbinden sich mit dem Gesetz über digitale Dienste, um das Verbrauchervertrauen zu stärken, das Wachstum der Warenkörbe zu stimulieren und einen ausgewogenen Zypern-E-Commerce-Markt zu fördern, auf dem lokale Marken zu gleichen Bedingungen mit multinationalen Unternehmen konkurrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kleine inländische Verbraucherbasis | -2.5% | National, mit geringerer Auswirkung in touristischen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Versand- und Rücksendekosten für einen Inselmarkt | -2.1% | National, mit stärkerer Auswirkung in ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Begrenzte griechischsprachige Benutzererfahrung auf Plattformen | -1.2% | National, mit stärkerer Auswirkung bei älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Fragmentiertes Adresssystem beeinträchtigt Liefergenauigkeit | -0.9% | Ländliche Gebiete und neuere Erschließungsgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kleine inländische Verbraucherbasis

Eine ansässige Bevölkerung von 1,23 Millionen begrenzt das absolute Transaktionsvolumen. Folglich weichen 81 % der Käufer auf ausländische Händler aus, um eine größere Sortimentsauswahl zu erhalten. [2]Europäische Kommission, „Das Gesetz über digitale Dienste gilt nun für alle Online-Plattformen in der EU”, cyprus.representation.ec.europa.eu Zypriotische Verkäufer entwickeln oft von Anfang an grenzüberschreitende Angebote, um über die Grenzen der Insel hinaus zu skalieren. EU-Regeln, die Zoll und Mehrwertsteuer vereinfachen, sowie mehrsprachige Onlineshops gleichen die Größenbeschränkungen teilweise aus. Dennoch bleibt die Nachfragedichte ein strukturelles Hemmnis für den Zypern-E-Commerce-Markt.

Hohe Versand- und Rücksendekosten für einen Inselmarkt

Die Abhängigkeit vom Seefrachtverkehr treibt die eingehende Logistik in die Höhe, und ausgehende Rücksendepakete können bei Artikeln mit niedrigem Warenwert den Produktwert übersteigen. Die Verbrauchererwartungen an kostenlose Rücksendungen stehen im Widerspruch zu den Kostenrealitäten der Händler. Einzelhändler mildern dies durch die Bündelung von Lagerbeständen in lokalen Mikro-Fulfillment-Zentren für schnelldrehende Artikel und den Einsatz von Streckengeschäftsmodellen für Nischenartikel. Diese Taktiken mildern, beseitigen jedoch nicht den logistikbedingten Gegenwind auf dem Zypern-E-Commerce-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: C2C-Plattformen stören den traditionellen Einzelhandel

Das B2C-Segment machte 75,30 % der Größe des Zypern-E-Commerce-Marktes im Jahr 2025 aus, gestützt durch Omnichannel-Ketten und internationale Marktplätze, die eine konsistente Benutzererfahrung liefern. Kundenerwartungen hinsichtlich Echtzeit-Lagerbeständen und KI-gestützten Empfehlungen veranlassen Händler, in Cloud-Commerce-Stacks zu investieren. Diese Investition zahlt sich durch höhere Wiederkaufraten und größere durchschnittliche Bestellwerte aus und festigt die B2C-Dominanz auf dem gesamten Zypern-E-Commerce-Markt.

C2C-Marktplätze verändern jedoch die Wertschöpfung. Eine CAGR-Prognose von 18,55 % bis 2031 signalisiert, wie der Peer-to-Peer-Handel den Einzelhandel neu definiert, indem er Verbraucher zu Mikroverkäufern macht. Plattformen wie Bazaraki.com erleichtern die Angebotserstellung und schaffen Vertrauen durch Treuhandkonto-Zahlungen, wodurch Ströme von gebrauchten und handgefertigten Produkten erschlossen werden. KMU machen 93 % der zypriotischen Unternehmen aus, und mit der Digitalisierung ihrer Beschaffungszyklen entsteht eine latente B2B-Chance. Obwohl der B2B-Anteil an der Zypern-E-Commerce-Branche noch bescheiden ist, lässt die zunehmende Nutzung von E-Procurement nach 2027 ein starkes Aufwärtspotenzial erwarten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gerätetyp: Mobile-First-Strategie treibt Konversionsraten an

Smartphones generierten im Jahr 2025 68,20 % aller Transaktionen und unterstreichen die klare Mobile-First-Ausrichtung des Zypern-E-Commerce-Marktes. Schnellere Bezahlvorgänge, biometrische Authentifizierung und personalisierte Push-Benachrichtigungen erhöhen die mobile Konversionseffizienz. In Kombination mit dem 5G-Netzabdeckungsgrad von 85 % werden Umkleidekabinen mit erweiterter Realität und Videoberatungen technisch realisierbar, was die Kundenbindung stärkt.

Der Desktop bleibt für erklärungsbedürftige Artikel und Unternehmensnutzer relevant, die eine detaillierte Konfiguration benötigen. Tablets und Sprachhandelsgeräte stellen kleinere, aber wachsende Anteile dar. Einzelhändler migrieren Frontend-Schnittstellen auf neue Plattformen, um geräteadaptive Erlebnisse zu bieten, und stellen sicher, dass der Zypern-E-Commerce-Markt über alle Bildschirmtypen hinweg zugänglich bleibt und dabei die dominante mobile Nutzergruppe bedient.

Nach Zahlungsmethode: Digitale Geldbörsen verändern die Transaktionslandschaft

Karten stützen nach wie vor 54,30 % des E-Commerce-Wertes im Jahr 2025, aber die Akzeptanz von Geldbörsen beschleunigt sich, da Verbraucher Geschwindigkeit und Sicherheit priorisieren. Die neuesten Echtzeitzahlungsschienen machen QR- und Mobiltelefonnummernüberweisungen für den alltäglichen Einkauf praktikabel und verlagern die Nutzung in Richtung Geldbörsen. Das verwaltete Vermögen von EUR 10,1 Milliarden (USD 11,64 Milliarden) der Wertpapier- und Börsenkommission Zyperns hebt die Liquidität hervor, die Fintechs nutzen können, um Geldbörsen-Angebote zu skalieren.

Kauf-jetzt-zahle-später-Angebote sprechen jüngere Käufer an und erschließen diskretionäre Ausgaben in Mode und Elektronik. Die Akzeptanz von Kryptowährungen bleibt eine Nische, zieht aber High-Tech-Kreise an. Unabhängig davon, welche Zahlungsart sich durchsetzt, diversifiziert sich der Zahlungsmix des Zypern-E-Commerce-Marktes und gibt Händlern mehrere Möglichkeiten, die Erfolgsraten beim Bezahlvorgang zu steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach B2C-Produktkategorie: Lebensmittel und Getränke überholen traditionelle Marktführer

Mode und Bekleidung sicherte sich im Jahr 2025 einen Anteil von 31,40 % am Zypern-E-Commerce-Markt und festigte seine Führungsposition durch digital versiertes Merchandising. Grenzüberschreitende Beschaffung erweitert das Sortiment, während lokale Marken Circular Fashion annehmen, um Umweltbedenken auszuräumen und Margen von globalen Fast-Fashion-Anbietern zurückzugewinnen.

Lebensmittel und Getränke wachsen mit einem CAGR von 18,65 % – ein klarer Ausreißer in puncto Wachstumsdynamik. Die von Foody angebotene Lebensmittellieferung innerhalb einer Stunde weitet die Akzeptanz über städtische Berufstätige hinaus auf vielbeschäftigte Haushalte aus. Unterhaltungselektronik, Schönheitsprodukte, Möbel und Spielzeug folgen differenzierten Wachstumskurven, die an kategoriespezifische Barrieren für die Online-Durchdringung gebunden sind. Zusammen vergrößern sie die Gesamtgröße des Zypern-E-Commerce-Marktes über den Prognosezeitraum.

Geografische Analyse

Zypern ist eng in den digitalen EU-Binnenmarkt integriert, und 81 % der lokalen Online-Käufer kaufen regelmäßig bei ausländischen Verkäufern. Harmonisierte Verbraucherschutzregeln und IOSS reduzieren Reibungsverluste und stützen eine anhaltende grenzüberschreitende Nachfrage, die die gesamte Aktivität des Zypern-E-Commerce-Marktes ankurbelt. Die städtischen Hochburgen Nikosia und Limassol verfügen über dichte Fulfillment-Kapazitäten und treiben Kategorieinnovationen voran, während staatliche Programme mit Gutscheinen für ländliche Gebiete die digitale Kompetenz in kleineren Städten fördern.

Die strategische Geografie ist von Bedeutung: Der Hafen von Limassol liegt an der Schnittstelle von Europa, dem Nahen Osten und Nordafrika und positioniert Zypern als natürlichen Umschlagknoten. Multinationale Unternehmen siedeln nun Mikro-Fulfillment-Zentren in der Nähe des Hafens an, um Lieferwege in benachbarte Märkte zu verkürzen. Im ersten Quartal 2025 wurden 93 ausländische Unternehmen gegründet, 20 % mehr als 2024, viele davon im Bereich Software und digitaler Handel.

Die nationale langfristige Strategie für nachhaltige Entwicklung bildet den politischen Rahmen für Innovation und weist EUR 177,25 Millionen (USD 195,0 Millionen) für digitale Projekte zu, die den Zypern-E-Commerce-Markt stützen. Die Informations- und Kommunikationstechnologie trägt bereits EUR 7 Milliarden zur Bruttowertschöpfung bei, was einem Wachstum von 200 % seit 2011 entspricht. Verbesserte Breitbanddurchdringung und Programme zur Förderung digitaler Kompetenzen sollten das Stadt-Land-Gefälle verringern und die zukünftige Größe des Zypern-E-Commerce-Marktes stärken.

Wettbewerbslandschaft

Globale Marktplätze – Amazon, eBay, AliExpress – bedienen Zypern über grenzüberschreitenden Versand und nutzen Skaleneffekte, die sich in Preiswettbewerbsfähigkeit niederschlagen. Lokale Spezialisten wie Bazaraki.com konzentrieren sich auf C2C-Verkäufe und Kategorietiefe und erzielen durch lokalisierte Sprachunterstützung eine starke Markenbekanntheit. Traditionelle Ketten, darunter Public Cyprus und Stephanis, nutzen ihre Ladennetze für Click-and-Collect-Dienste und gewährleisten kurze Lieferzeiten und bequeme Rücksendungen. Dieser hybride Wettbewerbsmix hält die Wechselkosten für Käufer niedrig und verschärft den Kampf um Kundentreue innerhalb des Zypern-E-Commerce-Marktes.

Händler sehen Technologie als strategischen Hebel: 66 % planen den Einsatz von KI für die Betrugserkennung und dynamische Preisgestaltung. Auf API-basierte Handelsarchitekturen ermöglichen es Unternehmen, Frontend-Einkaufserlebnisse vom Backend-Auftragsmanagement zu entkoppeln, was Funktionsveröffentlichungen und Personalisierung beschleunigt. [3]WDCSTechnology, „Navigating the Future of E-commerce: The Power of API-Based Digital Commerce”, wdcstechnology.ae Nachhaltigkeitsorientierte Mode-Startups differenzieren sich durch geschlossene Lieferketten und digitale Produktpässe, um umweltbewusste Verbraucher zu gewinnen, und erhöhen die Komplexität der Wettbewerbspositionierung weiter.

Der Finanzierungsappetit ist solide; in Zypern ansässige Fonds kontrollieren 75 % des im vierten Quartal 2024 erfassten verwalteten Vermögens von EUR 10,1 Milliarden (USD 11,64 Milliarden). Diese Kapitalpools unterstützen Akquisitionszusammenschlüsse, Marktplatzkonsolidierungen und Lagerautomatisierungsprojekte und beschleunigen Skalierungstrajektorien. Infolgedessen verlagert sich die Verhandlungsmacht langsam hin zu Plattformen, die Datenverkehr und Daten in großem Maßstab aggregieren können, und prägt die mittelfristige Struktur des Zypern-E-Commerce-Marktes.

Marktführer der Zypern-E-Commerce-Branche

Amazon.com, Inc.

eBay Inc.

AliExpress (Alibaba Group Holding Ltd.)

Bazaraki.com

Public Cyprus Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Europäische Kommission hat Zypern wegen Mängel bei seinem Koordinator für digitale Dienste vor dem Gerichtshof der Europäischen Union verklagt.

- April 2025: Im ersten Quartal wurden 93 neue ausländische Unternehmen registriert, ein Anstieg von 20 % im Jahresvergleich, angeführt von Technologie und E-Commerce.

- März 2025: Ein Faktencheck-Bericht bestätigte die beschleunigte Einführung von E-Commerce-Plattformen und KI bei zypriotischen Unternehmen.

- Februar 2025: Die Europäische Kommission stellte Maßnahmen vor, um die Sicherheit und Nachhaltigkeit der 4,6 Milliarden Pakete mit geringem Warenwert zu verbessern, die 2024 in die EU eingeführt wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den zypriotischen E-Commerce-Markt als den gesamten Bruttowarenwert, der generiert wird, wenn in Zypern ansässige Verbraucher oder Unternehmen Online-Bestellungen für physische Waren und Dienstleistungen aufgeben, unabhängig davon, ob es sich um in- oder ausländische Händler handelt. Die Definition umfasst ausdrücklich B2C-, B2B- und C2C-Transaktionen, die über Websites oder mobile Apps abgeschlossen und über eine beliebige elektronische Zahlungsschiene abgewickelt werden.

Ausschluss vom Anwendungsbereich: Rein digitale Inhalte wie Musik-, Video- und Spieledownloads fallen nicht in den Erfassungsbereich, um die Vergleichbarkeit mit Zahlungs- und Zolldatensätzen zu wahren.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- C2C

- Nach Gerätetyp

- Smartphone / Mobil

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode

- Kredit- / Debitkarten

- Digitale Geldbörsen

- Kauf jetzt, zahle später

- Andere Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheits- und Körperpflegeprodukte

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimeinrichtung

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Es wurden ausführliche Gespräche mit Online-Händlern, Logistikanbietern, Zahlungsgateways und digital versierten Käufern in Nikosia, Limassol und Larnaka geführt. Diese Gespräche halfen uns dabei, grenzüberschreitende Bestellanteile, typische Warenkorbgrößen und die sich abzeichnende Nutzung von Geldbörsen zu verifizieren, so dass unser Team die sekundären Annahmen feinabstimmen konnte.

Desk Research

Wir sammelten grundlegende Indikatoren aus offenen, maßgeblichen Quellen wie den Einzelhandelsindizes von CySTAT, der jährlichen Umsatzerhebung von Eurostat über elektronische Verkäufe, den Kartenzahlungsstatistiken der Zentralbank von Zypern und den Internetnutzerzahlen von Datareportal. White Papers von Handelsverbänden wie Ecommerce Europe und Paketdienstleistern ergänzten das Verhalten der Vertriebskanäle, während Unternehmensberichte und Pressemitteilungen Benchmarks für Händler lieferten. Kostenpflichtige Datenbanken, darunter D&B Hoovers für Händlereinnahmen und Dow Jones Factiva für Transaktionsnachrichten, füllten finanzielle oder historische Lücken. Die oben genannten Quellen dienen nur der Veranschaulichung, und der Pool für die Sekundärforschung ist wesentlich breiter.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion begann mit inländischen Karten- und alternativen Zahlungsvolumina, die dann um das Vorkommen von Nachnahmen bereinigt und um Erstattungen bereinigt wurden, um das GMV mit Ursprung in Zypern zu ermitteln. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen untermauert, wie z. B. die durchschnittlichen Ausgaben pro aktivem E-Shopper, multipliziert mit der E-Shopper-Basis von Datareportal, sowie die Händlerumsätze von D&B Hoovers. Zu den Schlüsselvariablen, die das Modell beeinflussen, gehören die Smartphone-Penetration, das Verhältnis zwischen grenzüberschreitenden Bestellungen, das Paketliefervolumen, die durch den Tourismus bedingten Ausgaben, die inflationsbereinigte ASP-Entwicklung und die Einführung von Instant-Payment-Schienen. Die Prognosen beruhen auf einer multivariaten Regression mit ARIMA-Glättung, so dass sowohl makroökonomische Schocks als auch die Saisonalität der Vertriebskanäle erfasst werden. Weichen die Bottom-up-Schätzungen erheblich voneinander ab, werden die Gewichte zugunsten besser validierter Datenpunkte neu gewichtet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Ausreißer-Scans, Überprüfung durch Peer-Analysten und Freigabe durch leitende Prüfer. Wir gleichen Anomalien mit Mehrwertsteuererhebungen, Paketimportaufzeichnungen und CEIC-Transaktionspanels ab. Die Analysten von Mordor aktualisieren das Modell jährlich und lösen zwischenzeitliche Aktualisierungen aus, wenn sich die Basislinie durch politische oder technologische Veränderungen wesentlich verändert.

Warum unsere zypriotische E-Commerce-Grundlage Vertrauen verdient

Die veröffentlichten Werte weichen oft voneinander ab, weil jedes Unternehmen seinen eigenen Umfang, seine eigene Währungsbasis und seine eigene Aktualisierungsfrequenz wählt. Durch die Verankerung der Berechnungen auf der Grundlage von Zahlungs- und Zolldaten und die Überarbeitung des Modells alle zwölf Monate liefert unser Team einen verlässlichen Bezugspunkt für Planer.

Zu den wichtigsten Faktoren, die den Unterschied zu vergleichbaren Veröffentlichungen ausmachen, gehören: eine breitere Einbeziehung grenzüberschreitender Ausgaben, die Verwendung tatsächlicher Daten von Kartenherausgebern anstelle von Kundenbefragungen und ein jährlicher Aktualisierungsrhythmus, der die Jahrgangsdrift begrenzt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,07 B (2025) | Mordor Intelligence | - |

| USD 0,96 B (2024) | Regionale Beratung A | Beschränkt den Anwendungsbereich auf inländische Händler |

| USD 0,94 B (2024) | Globale Unternehmensberatung B | Wendet einen einzigen festen Devisenkurs an und lässt den C2C-Handel aus. |

Kurz gesagt, unsere disziplinierte Mischung aus geprüften Transaktionsdaten, ausgewogener Modellierung und zeitnahen Aktualisierungen macht die Basisdaten von Mordor Intelligence zum transparentesten und umsetzbarsten Ausgangspunkt für Zyperns E-Commerce-Entscheidungen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Zypern-E-Commerce-Markt aktuell und wie sind die Wachstumsaussichten?

Der Markt beläuft sich im Jahr 2026 auf USD 1,22 Milliarden und soll bis 2031 mit einem CAGR von 14,18 % USD 2,37 Milliarden erreichen.

Welches Segment führt den Zypern-E-Commerce-Markt nach Umsatz an?

Mode und Bekleidung führt mit einem Umsatzanteil von 31,40 % im Jahr 2025 dank starker Markenpräsenz und Omnichannel-Strategien.

Wie wichtig ist der mobile Handel in Zypern?

Mobil macht 68,20 % der Transaktionen aus und wird voraussichtlich mit einem CAGR von 17,2 % wachsen, was die Smartphone-Optimierung zu einem entscheidenden Faktor macht.

Welche Zahlungsmethoden gewinnen an Bedeutung?

Digitale Geldbörsen wachsen mit einem CAGR von 17,75 % und sollen laut Prognose vor 2027 Karten überholen, angetrieben durch eine Echtzeitzahlungsinfrastruktur.

Warum kaufen zypriotische Verbraucher häufig grenzüberschreitend ein?

Begrenztes inländisches Sortiment und die EU-Harmonisierung veranlassen 81 % der lokalen Käufer, bei anderen EU-Verkäufern einzukaufen, was die Auswahl und Preiswettbewerbsfähigkeit erweitert.

Welche strukturellen Herausforderungen stehen der Zypern-E-Commerce-Branche gegenüber?

Die Insellogistik treibt die Versand- und Rücksendekosten in die Höhe, und die kleine inländische Verbraucherbasis schränkt die Skalierung ein, was lokale Händler dazu zwingt, ihre Strategien auf grenzüberschreitende Expansion auszurichten.

Seite zuletzt aktualisiert am: