Zahlungsabwickler-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 71.15 Milliarden US-Dollar |

| Marktgröße (2031) | 122.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.40% CAGR |

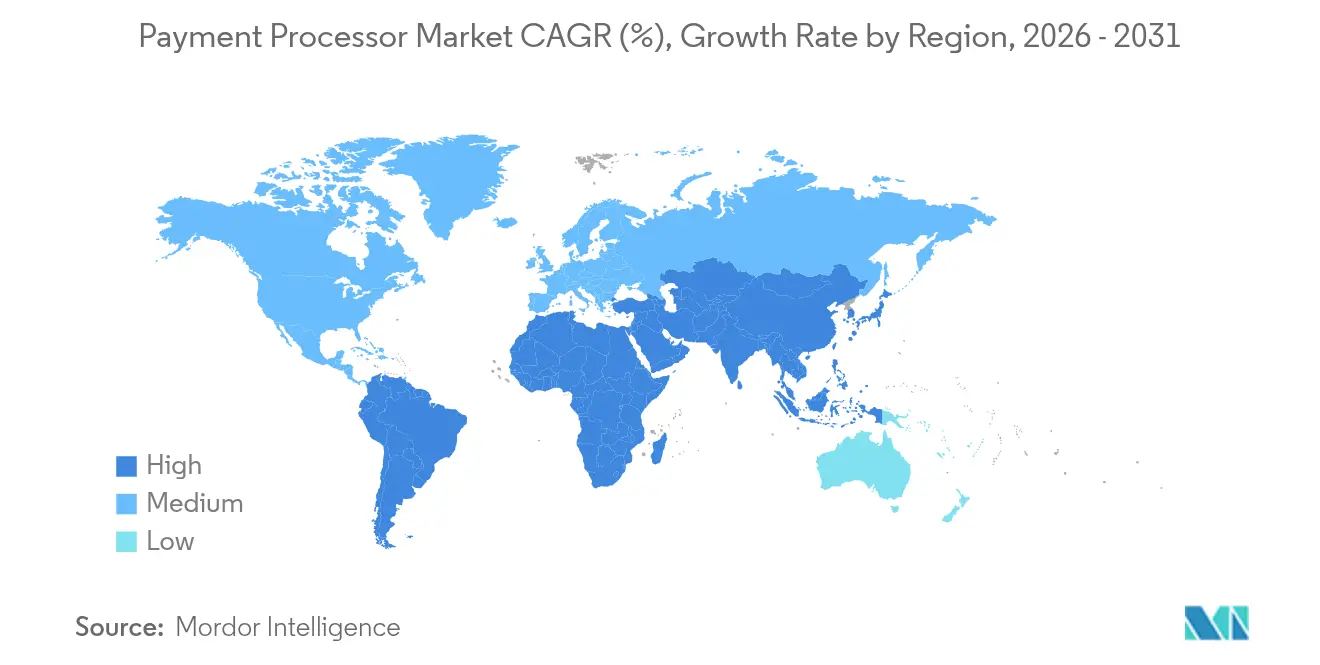

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

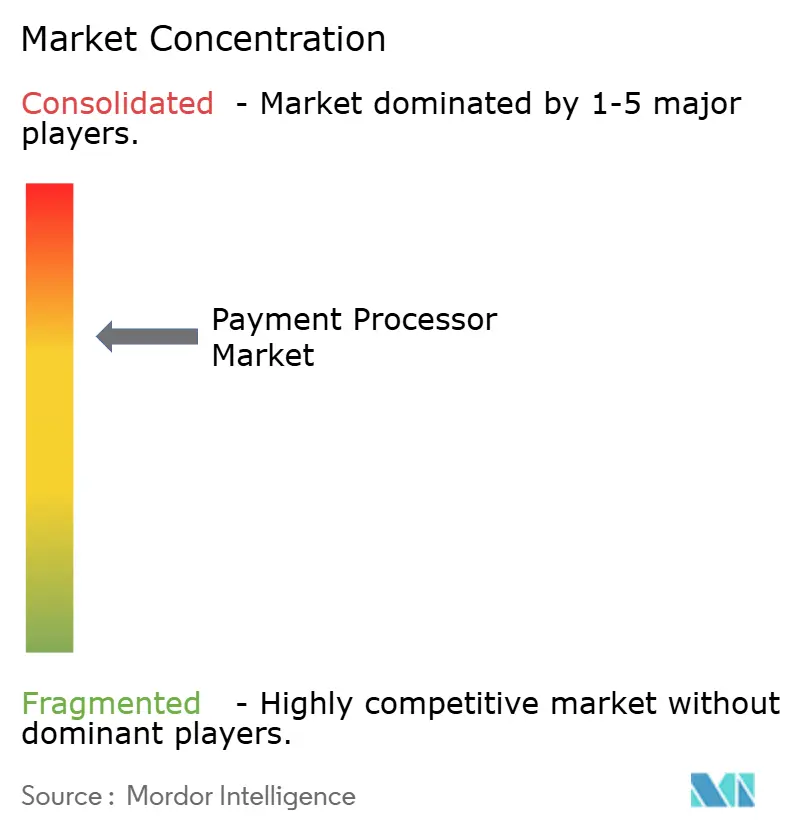

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Zahlungsabwickler-Marktanalyse von Mordor Intelligence

Der Zahlungsabwickler-Markt wird voraussichtlich von 63,87 Milliarden USD im Jahr 2025 auf 71,15 Milliarden USD im Jahr 2026 wachsen und bis 2031 122,08 Milliarden USD bei einer CAGR von 11,4 % über 2026–2031 erreichen. Robustes Wachstum resultiert aus der Übernahme von Embedded Finance, der Modernisierung von Echtzeitzahlungen und regulatorischen Rahmenbedingungen, die das adressierbare Volumen erweitern. Anbieter von Software-as-a-Service (SaaS) erzielen nun mehr als die Hälfte ihrer Einnahmen aus eingebetteten Zahlungen, was ein Embedded-Finance-Ökosystem von 185 Milliarden USD stützt, das noch weniger als ein Fünftel seines Gesamtpotenzials ausschöpft.[1]Adyen, "The Adyen and BCG Embedded Finance Report," adyen.com Die beschleunigte Einführung von Konto-zu-Konto-Systemen (A2A) in Asien und den nordischen Ländern verkürzt die Abwicklungszeiten von Tagen auf Sekunden und reduziert grenzüberschreitende Gebühren um bis zu 75 %. [2]Bank für Internationalen Zahlungsausgleich, "Projekt Nexus schließt Blaupause ab," bis.org Open-Banking-Mandate in der EU und im Vereinigten Königreich erzeugten bis März 2025 27,2 Millionen Zahlungen im Wert von 12,9 Milliarden GBP (16,2 Milliarden USD), ein Anstieg von 67 % im Jahresvergleich, der regulatorische Katalysatoren für Abwicklervolumina bestätigt. Regional hält Nordamerika im Jahr 2024 einen Zahlungsabwickler-Marktanteil von 30 %, während der asiatisch-pazifische Raum mit einer CAGR von 14,48 % die schnellste Expansion verzeichnet. Kreditkarten bleiben mit 45 % der führende Transaktionstyp, während E-Wallets mit einer CAGR von 15,12 % auf dem Weg zu einem globalen Wallet-Wert von 25 Billionen USD bis 2027 voranschreiten.[3]Worldpay, "Globaler Zahlungsbericht 2024," corporate.worldpay.com

Wichtigste Erkenntnisse des Berichts

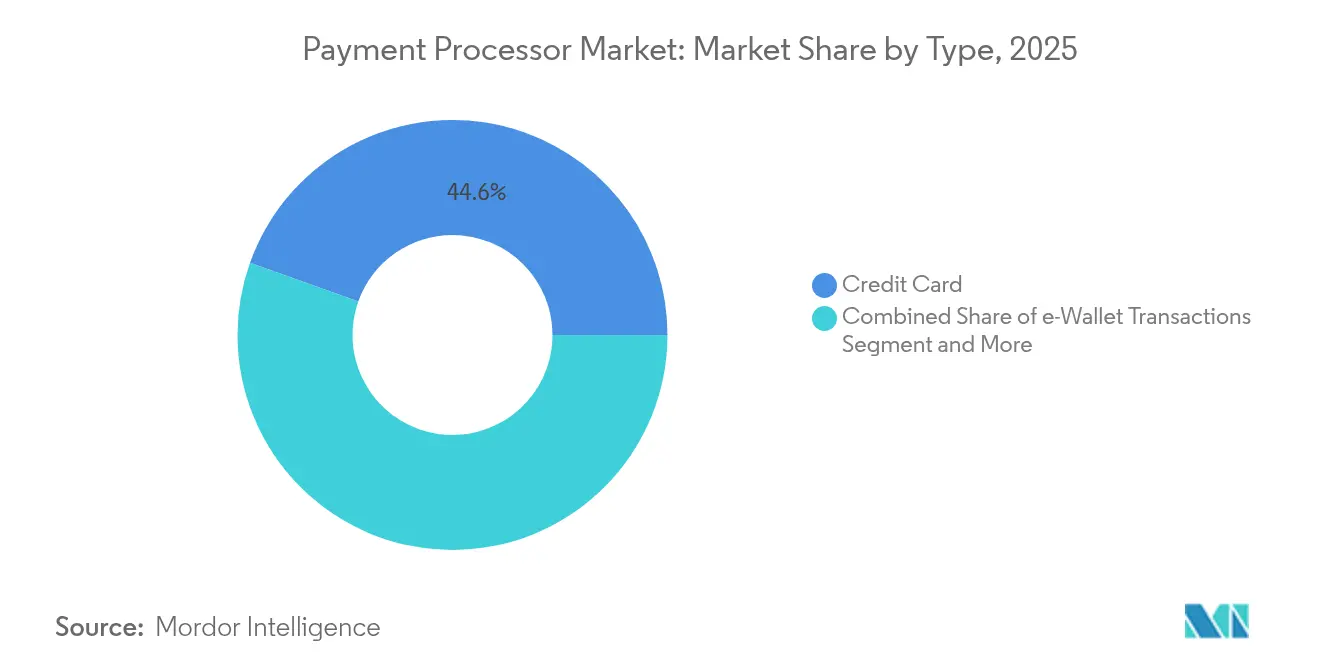

- Nach Transaktionstyp führten Kreditkarten im Jahr 2025 mit einem Umsatzanteil von 44,55 %, während E-Wallets bis 2031 eine CAGR von 14,82 % verzeichnen sollen.

- Nach Komponente entfielen auf Lösungen im Jahr 2025 ein Anteil von 66,35 % an der Zahlungsabwickler-Marktgröße, mit erwartetem Wachstum von 12,1 % CAGR bis 2031.

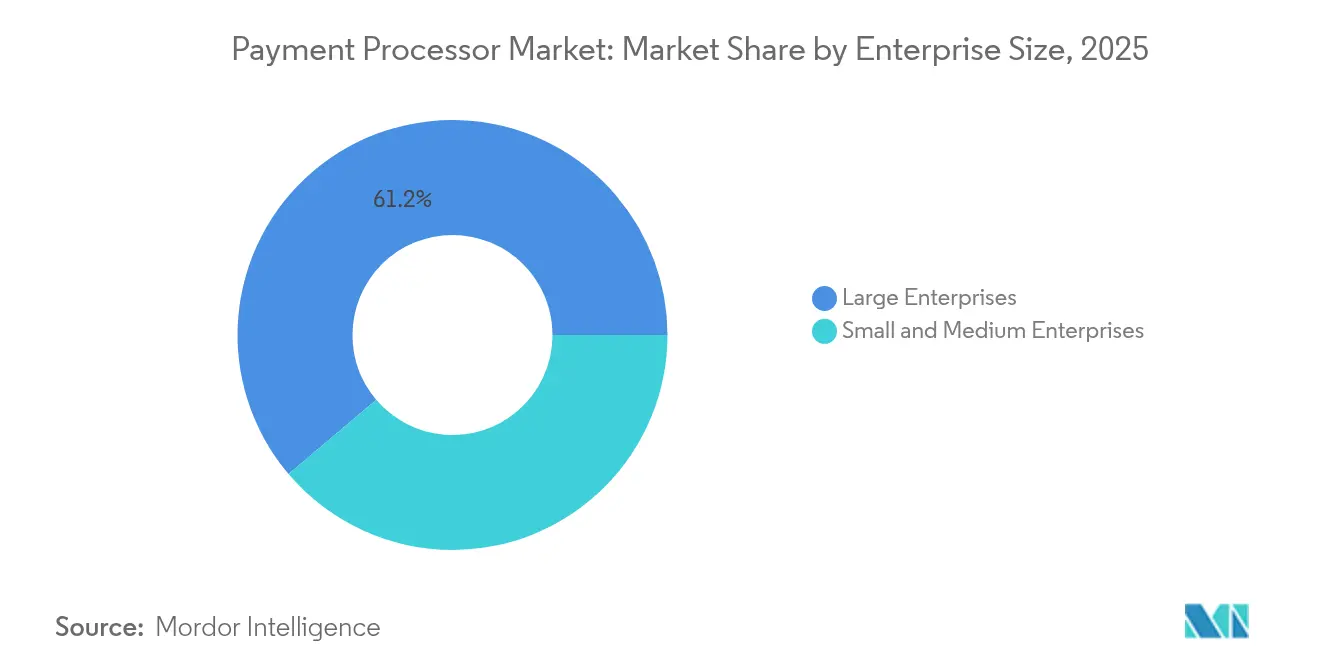

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 61,20 % der Zahlungsabwickler-Marktgröße, während Klein- und Mittelunternehmen bis 2031 mit einer CAGR von 12,95 % wachsen.

- Nach Geographie kontrollierte Nordamerika im Jahr 2025 29,60 % des Zahlungsabwickler-Marktanteils, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 14,25 % expandiert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Zahlungsabwickler-Markttrends und -einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Schnelle Übernahme von Embedded-Finance-APIs durch Händler in Nordamerika & Europa | +2.8% | Nordamerika & Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Konto-zu-Konto-Echtzeit-Zahlungssystemen in Asien & den nordischen Ländern | +2.1% | Asiatisch-pazifischer Raum als Kern, nordische Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Open-Banking-Mandate fördern Drittanbieter-Abwicklervolumina in der EU & im Vereinigten Königreich | +1.9% | Europa & Vereinigtes Königreich, regulatorische Ausstrahlung auf Commonwealth-Länder | Mittelfristig (2–4 Jahre) |

| Digitalisierung von B2B-Zahlungen bei KMU in Lateinamerika | +1.4% | Lateinamerika, mit früher Übernahme in Brasilien, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce fördert die Nachfrage nach Mehrzährungs-Abwicklung | +1.7% | Global, konzentriert in Handelskorridoren | Langfristig (≥ 4 Jahre) |

| Krypto-zu-Fiat-Gateway-Dienste erschließen neue Umsatzströme | +1.2% | Nordamerika & Europa, aufkommend in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Übernahme von Embedded-Finance-APIs durch Händler transformiert Umsatzmodelle

SaaS-Plattformen integrieren Ausgabe, Kreditvergabe und Treasury neben der Zahlungsannahme, wodurch Abwickler höherwertige Transaktionen erfassen und gegenüber eigenständigen Dienstleistungen 40–60 % mehr Umsatz pro Händler erzielen können. Direkte Bankbeziehungen und robuste Compliance-Rahmenbedingungen schaffen Wettbewerbsbarrieren, da Regulierungsbehörden Partnerschaften zwischen Finanztechnologieunternehmen und Banken genauer prüfen. Mittelständische Unternehmen tendieren zu einheitlichen Finanz-Stacks, die operative Einfachheit bieten und die Penetration von Embedded Finance über den Prognosehorizont hinaus beschleunigen.

Konto-zu-Konto-Echtzeitsysteme gestalten die grenzüberschreitende Infrastruktur neu

Projekt Nexus verbindet Indien, Malaysia, die Philippinen, Singapur und Thailand und ermöglicht Sofortüberweisungen für 1,7 Milliarden Einwohner. Abwickler, die ISO 20022-Messaging und direkte Netzwerkverbindungen integrieren, erhalten bevorzugten Zugang zu E-Commerce-Marktplätzen, die Effizienzgewinne im Treasury auf zweiter Ebene anstreben. Echtzeit-Schienen komprimieren Abwicklungszyklen und Betriebskosten, was Legacy-Abwickler zwingt, Schalterarchitekturen zu modernisieren oder das Risiko der Disintermediation einzugehen.

Open-Banking-Mandate erzeugen nachhaltige Drittanbieter-Abwicklungsvolumina

Zahlungen über Open Banking in der EU und im Vereinigten Königreich stiegen im März 2025 im Jahresvergleich um 67 % auf 27,2 Millionen. Variable wiederkehrende Zahlungen machen bereits 13 % dieser Transaktionen aus, was auf die Verlagerung der Händler hin zu Abonnementmodellen hinweist. Abwickler profitieren von niedrigeren Interchange-Kosten und reichhaltigeren Transaktionsdaten, die die Cashflow-Prognose und die automatisierte Abstimmung unterstützen.

Digitalisierung von B2B-Zahlungen beschleunigt die KMU-Marktdurchdringung

Die Nutzung von Pix in Brasilien stieg im Jahr 2023 um 74 %, während die CoDi-Akzeptanz in Mexiko zunimmt. Zahlungsabwickler, die fragmentierte lateinamerikanische Märkte bedienen, müssen Multi-Währungs-Unterstützung, lokalisierte B2B-Zahlungsintegration und Echtzeit-Betrugsbekämpfungstools bereitstellen, die Umsatzverluste von 20 % durch grenzüberschreitenden Betrug mindern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geographische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Fragmentierte länderspezifische Lizenzierung in Afrika & Südostasien | -1.8% | Afrika & Südostasien, regulatorische Komplexität mit Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Steigende Netzwerk- & Interchange-Gebühren komprimieren die Abwicklermargen | -2.3% | Global, ausgeprägt in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Eskalation von Betrug & Rückbuchungshaftung in kreditkartenfreien Kanälen | -1.5% | Global, konzentriert in E-Commerce-Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Cloud-Infrastruktur-Redundanz in Schwellenmärkten | -1.2% | Afrika, Südostasien, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lizenzierung schafft operative Komplexität in Schwellenmärkten

Tansanias Lizenzen für Zahlungsdienstleister von 2025 und Kameruns erweiterte Dienstleistungsdefinitionen verlangen separate Rechtspersonen und hohe Kapitalschwellen, was die Markteintrittskosten erhöht.

Steigende Interchange-Gebühren komprimieren Abwicklermargen trotz Volumenwachstum

Visa, American Express und Discover planen weitere Gebührenerhöhungen, während eine vorgeschlagene Einigung von 30 Milliarden USD die Durchschnittssätze nur um bis zu 7 Basispunkte senkt. Abwickler müssen höhere Netzwerkgebühren absorbieren oder riskieren die Abwanderung von Händlern, insbesondere kleinere Anbieter ohne Volumenhebelwirkung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kreditkarten behalten die Vorherrschaft, während E-Wallets das Wachstum und die Innovation vorantreiben

Kreditkarten erbrachten im Jahr 2025 44,55 % des Zahlungsabwickler-Marktumsatzes und bleiben aufgrund globaler Akzeptanz-Fußabdrücke zentral. Die Zahlungsabwickler-Marktgröße für E-Wallet-Transaktionen soll mit einer CAGR von 14,82 % wachsen und bis 2027 ein Wallet-Volumen von 25 Billionen USD anstreben. Debitkartentransaktionen steigen durch A2A-Schienen und erfüllen die Anforderungen der Millennials nach sofortigem Zugang zu Mitteln. Abwickler, die Stablecoin-Abwicklung hinzufügen, erschließen aufkommende Krypto-zu-Fiat-Volumina, was durch Stripes 1,1 Milliarden USD Bridge-Geschäft hervorgehoben wird, das seine Plattform für konforme Stablecoin-Abwicklung positioniert.

Der intensive Wettbewerb konzentriert sich auf einheitliche Plattformen, die Karten, Wallets, A2A-Überweisungen und regulierte digitale Assets unterstützen. Legacy-Netzwerke verfolgen Partnerschaften statt direkter Blockchain-Integration, während technologieorientierte Abwickler native Krypto-Schienen anstreben. Händler bevorzugen Orchestrierungs-Engines, die den Datenverkehr dynamisch zur kostengünstigsten oder akzeptanzstärksten Methode weiterleiten, um die Gesamttransaktionskosten zu senken und den Warenkorbabbruch zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Lösungsdominanz spiegelt Plattformkonsolidierungstrends wider

Lösungsangebote hielten im Jahr 2025 einen Anteil von 66,35 % und werden jährlich um 12,1 % wachsen, da Händler integrierte Dashboards verlangen, die Betrugsprävention, Abstimmung und Compliance-Workflows kombinieren. Der Zahlungsabwickler-Markt nutzt PayFac-as-a-Service-Modelle, um das Onboarding von Händlern ohne aufwändigen Entwicklungsaufwand zu beschleunigen. Dienstleistungserlöse expandieren parallel, sehen sich jedoch aufgrund zunehmender Kommoditisierung einem Preisdruck gegenüber.

Der Trendbericht 2025 von Global Payments beschreibt KI-gesteuerte Dienstleistungsentwicklung, einheitlichen Handel und fortschrittliche Orchestrierung als strategische Prioritäten. Anbieter, die Analysen, Kreditvergabe und Auszahlungstools in einem einzigen Stack bündeln, gewinnen einen größeren Anteil am Geldbeutel und reduzieren die Kundenabwanderung, wodurch beständigere Umsatzströme in der gesamten Zahlungsabwickler-Branche entstehen.

Nach Unternehmensgröße: KMU-Wachstum übertrifft die Übernahme durch Großunternehmen

Großunternehmen halten im Jahr 2025 61,20 % Marktanteil und nutzen etablierte Beschaffungsprozesse und komplexe Zahlungsanforderungen, die umfassende Abwicklerbeziehungen begünstigen. Klein- und Mittelunternehmen treiben das Marktwachstum jedoch mit einer CAGR von 12,95 % bis 2031 voran, was den demokratisierten Zugang zu ausgereiften Zahlungsfähigkeiten durch Embedded Finance und Self-Service-Onboarding-Plattformen widerspiegelt. Dieses Wachstumsgefälle resultiert aus der Fähigkeit von KMU, neue Zahlungstechnologien ohne Legacy-Systemeinschränkungen einzuführen, die die Implementierung durch Großunternehmen verlangsamen.

Das KMU-Segment profitiert von Abwicklerinnovationen in Bereichen wie verdientem Lohnzugang, automatisierten Verbindlichkeiten und integrierten Kreditdienstleistungen, die Cashflow-Herausforderungen jenseits der grundlegenden Zahlungsabwicklung adressieren. RadNets Implementierung der automatisierten Rechnungsverarbeitung, die eine Genauigkeit von 100 % erreicht und Zahlungszyklen auf unter 5 Tage verkürzt, demonstriert, wie mittelständische Unternehmen Zahlungstechnologie für operative Effizienzgewinne nutzen. Zahlungsabwickler, die KMU ansprechen, müssen Self-Service-Fähigkeiten mit personalisierten Support ausbalancieren, da dieses Segment sowohl technologische Raffinesse als auch menschliches Fachwissen für komplexe Implementierungsszenarien schätzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Führungsposition von Reise und Gastgewerbe sieht sich aufkommender vertikaler Disruption gegenüber

Reise und Gastgewerbe behaupten im Jahr 2025 einen Marktanteil von 9,70 %, was die komplexen Zahlungsanforderungen der Branche widerspiegelt, darunter Mehrwährungsabwicklung, geteilte Zahlungen und Rückbuchungsmanagement für hochwertige Transaktionen. Andere Endnutzerbranchen erzielen bis 2031 jedoch eine CAGR von 13,65 %, was auf eine Diversifizierung über traditionell zahlungsintensive Sektoren hinaus auf Vertikale wie Gesundheitswesen, Versorgungsunternehmen und Behördendienste hindeutet, die einen digitalen Wandel durchlaufen. Diese Verschiebung schafft Chancen für Abwickler, die branchenspezifische Lösungen entwickeln, die einzigartigen Compliance-, Workflow- und Integrationsanforderungen adressieren.

Die Zahlungsabwicklung im Gesundheitswesen zeigt vertikalspezifische Komplexität durch vier unterschiedliche Transaktionstypen: Patientenrückerstattungen, Versicherungsvergütungen, Lieferantenzahlungen und Mitarbeiterlöhne, die jeweils unterschiedliche Abwicklungsfähigkeiten und Compliance-Rahmenbedingungen erfordern. Die Digitalisierung von Behördenzahlungen beschleunigt sich, wobei nahezu 43 % der Zahlungen in den USA und Kanada bis 2025 voraussichtlich bargeldlos sein werden, getrieben durch Anforderungen an die Bürgerfreundlichkeit und betriebliche Effizienzanforderungen.

Geographische Analyse

Nordamerikas Zahlungsabwickler-Marktanteil von 29,60 % im Jahr 2025 spiegelt hoch durchdrungene Kartennetzwerke, etablierte Abwicklerbeziehungen und ein transparentes regulatorisches Umfeld wider. Wachstum konzentriert sich auf Modernisierung statt Expansion, wobei KI-gestützte Betrugstools und die FedNow-Beteiligung marginales Volumen hinzufügen. Laufende Rechtsstreitigkeiten rund um Interchange und sich entwickelnde Stablecoin-Rahmenbedingungen führen zu kurzfristiger strategischer Unsicherheit für etablierte Akteure.

Der asiatisch-pazifische Raum führt das künftige Wachstum mit einer CAGR von 14,25 % bis 2031 an, getrieben durch Echtzeit-Zahlungsverbindungen, Mobile-First-Konsum und grenzüberschreitenden E-Commerce. Japan schreibt ab April 2025 3-D Secure vor, um Betrug einzudämmen, der 2023 54,09 Milliarden JPY (360 Millionen USD) erreichte. Bargeldlose Quoten erreichten 2023 39,3 % und streben ein Ziel von 80 % an. Regionale Abwickler, die lokale Wallets, QR-Code-Schienen und Mehrwährungsabwicklung integrieren, profitieren von der Händlernachfrage nach nahtlosen grenzüberschreitenden Fähigkeiten.

Europa zeigt gemischte Trends, da PSD3 und die Zahlungsdiensteverordnung den Verbraucherschutz stärken und gleichzeitig den Drittanbieterzugang zur Bankinfrastruktur ausweiten. Lateinamerika bleibt ein Flickenteppich: Bargeld und Kreditkarten halten jeweils 29 % am Point-of-Sale, doch sofortige A2A-Systeme wie Pix verzeichneten ein Nutzungswachstum von 74 %.

Afrika und der Nahe Osten bieten langfristiges Aufwärtspotenzial, sehen sich jedoch einer Lizenzzersplitterung gegenüber, die die Einrichtungskosten erhöht und die Zeit bis zum Umsatz verlängert.

Wettbewerbslandschaft

Der Zahlungsabwickler-Markt balanciert moderate Konzentration mit zunehmender Fragmentierung. Vier Legacy-Plattformen – Fiserv, Global Payments, J.P. Morgan und Worldpay – wickeln noch immer den Großteil des US-amerikanischen Händlervolumens ab, doch technologiegeführte Wettbewerber wie Adyen und Stripe übersteigen jeweils 1 Billion USD jährlichen Durchsatz. Strategische Akquisitionen prägen die Skalenökonomie: Global Payments hat sich bereit erklärt, Worldpay für 22,7 Milliarden USD zu erwerben und schafft damit eine kombinierte Einheit, die nach der Veräußerung von Ausgabeaktivitäten für 13,5 Milliarden USD jährlich 3,7 Billionen USD abwickeln wird. Stripe erweiterte die Stablecoin-Fähigkeit durch den Kauf von Bridge für 1,1 Milliarden USD und expandierte Web3-Wallets durch die Übernahme von Privy.

Netzwerkinitiativen treiben ebenfalls die Differenzierung voran. Mastercard kooperierte mit Thought Machine, um Bank-Core-Deployments zu beschleunigen, während Payrails Mastercard beitrat, um gemeinsam Enterprise-Zahlungsorchestrierungsprodukte zu entwickeln. Worldpay ergänzte KI-native Betrugsprävention durch die Übernahme von Ravelin, und Corpay erweiterte die grenzüberschreitende Reichweite durch GPS. Der Wettbewerbsvorteil liegt nun in einheitlichen Plattformen, die Annahme, Betrug, Abstimmung und Embedded Finance kombinieren, anstatt in Einzellösungen, wodurch kleinere Anbieter zu nischen-vertikalen Spezialisierungen gedrängt werden.

Führende Unternehmen der Zahlungsabwickler-Branche

PayPal Holdings, Inc.

Due Inc.

Square Inc.

Adyen N.V.

Stripe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Stripe übernahm das Krypto-Wallet-Start-up Privy, um eingebettete Wallet-Funktionalität hinzuzufügen, die externe Wallet-Anforderungen entfernt und 75 Millionen bestehende Konten unterstützt.

- Juni 2025: Shopify kooperierte mit Coinbase, um USD Coin (USDC)-Zahlungen im Base-Netzwerk einzuführen und bot Händlern 1 % Cashback-Anreize sowie eine Abwicklung in lokaler Währung.

- Juni 2025: OnePay und Synchrony kündigten ein duales Kreditkartenprogramm mit Walmart innerhalb der OnePay-App an, das für den Start im Herbst 2025 geplant ist.

- April 2025: Global Payments stimmte der Übernahme von Worldpay für 22,7 Milliarden USD zu und veräußerte dabei Ausgabelösungen für 13,5 Milliarden USD, um den Fokus auf das Händlerakquirieren zu schärfen.

Umfang des globalen Zahlungsabwickler-Marktberichts

Der Untersuchungsumfang analysiert die Zahlungslandschaft weltweit, um das Wachstum von Zahlungsabwicklern über alle Geographien hinweg zu analysieren. Ein Zahlungsabwicklungsunternehmen fungiert als Brücke, die Verkäufer, Käufer sowie Banken und Finanzdienstleister verbindet, um Verkäufer bei der Annahme der von Käufern geleisteten Zahlungen zu unterstützen und den Betrag auf das Konto des Verkäufers zu verarbeiten, während es mit Banken und Finanzdienstleistern koordiniert. Es akzeptiert Zahlungen über verschiedene Zahlungsmethoden wie Kredit-/Debitkarten, mobile Wallets/E-Wallets und viele andere.

Der Markt deckt die aufkommenden Trends in der Zahlungsabwicklung ab, segmentiert nach dem in verschiedenen untersuchten Regionen angewendeten Zahlungstyp. Der Untersuchungsumfang konzentriert sich derzeit auf Schlüsselländer in Regionen wie Nordamerika, Europa, dem asiatisch-pazifischen Raum, Lateinamerika und dem Nahen Osten & Afrika.

Die Studie bezieht auch die Auswirkungen der COVID-19-Pandemie auf die künftigen Wachstumsaussichten des Marktes ein.

Der Zahlungsabwickler-Markt ist segmentiert nach Typ (Kreditkarten, Debitkarten, E-Wallet-Transaktionen) und Geographie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, restliches Europa), asiatisch-pazifischer Raum (China, Indien, Japan, Südkorea, restlicher asiatisch-pazifischer Raum), übriger Teil der Welt).

Die Marktgrößen und -prognosen werden in Werten in Millionen USD für alle oben genannten Segmente angegeben.

| Kreditkarte |

| Debitkarte |

| E-Wallet-Transaktionen |

| Lösung |

| Dienstleistungen |

| Großunternehmen |

| Klein- und Mittelunternehmen |

| Einzelhandel und E-Commerce |

| Reise und Gastgewerbe |

| Lebensmittel und Getränke |

| Gesundheitswesen |

| Versorgungsunternehmen und Behörden |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Nordische Länder | |

| Restliches Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Restlicher asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Türkei | |

| Restlicher Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Restliches Afrika |

| Nach Typ | Kreditkarte | |

| Debitkarte | ||

| E-Wallet-Transaktionen | ||

| Nach Komponente | Lösung | |

| Dienstleistungen | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Klein- und Mittelunternehmen | ||

| Nach Endnutzerbranche | Einzelhandel und E-Commerce | |

| Reise und Gastgewerbe | ||

| Lebensmittel und Getränke | ||

| Gesundheitswesen | ||

| Versorgungsunternehmen und Behörden | ||

| Andere Endnutzerbranchen | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Nordische Länder | ||

| Restliches Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Restlicher asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Restliches Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Zahlungsabwickler-Marktes?

Die Zahlungsabwickler-Marktgröße erreichte im Jahr 2026 71,15 Milliarden USD und wird bis 2031 voraussichtlich auf 122,08 Milliarden USD wachsen.

Welche Region wächst im Zahlungsabwickler-Markt am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 14,25 % bis 2031, angetrieben durch die Einführung von Echtzeit-Schienen und den Ausbau des grenzüberschreitenden E-Commerce.

Wie beeinflussen Embedded-Finance-APIs die Zahlungsabwickler?

SaaS-Plattformen erzielen nun mehr als 50 % ihres Umsatzes aus eingebetteten Zahlungen, wodurch Abwickler, die Ausgabe- und Kreditvergabetools integrieren, bis zu 60 % höhere Umsätze pro Händler erzielen können.

Warum gelten Interchange-Gebühren als Hemmnis für Abwickler?

Gebührenerhöhungen der Kartennetzwerke übersteigen die ausgehandelten Abwicklermargen, und eine vorgeschlagene Einigung senkt die Sätze nur geringfügig und komprimiert damit die Rentabilität.

Welche strategischen Maßnahmen prägen den Wettbewerb unter führenden Abwicklern?

Akquisitionen wie Global Payments–Worldpay und Stripe–Bridge sowie KI-gestützte Betrugsprävention und Stablecoin-Fähigkeiten signalisieren eine Hinwendung zu einheitlichen Plattformen und Embedded-Finance-Funktionen.

Wie groß ist das Potenzial bei E-Wallet-Transaktionen?

E-Wallets wachsen mit einer CAGR von 14,82 % und sollen bis 2027 Transaktionswerte von 25 Billionen USD ermöglichen, was einen stark wachsenden Bereich für innovative Abwickler schafft.

Seite zuletzt aktualisiert am: