Marktgröße und Marktanteil für Zahnprothesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

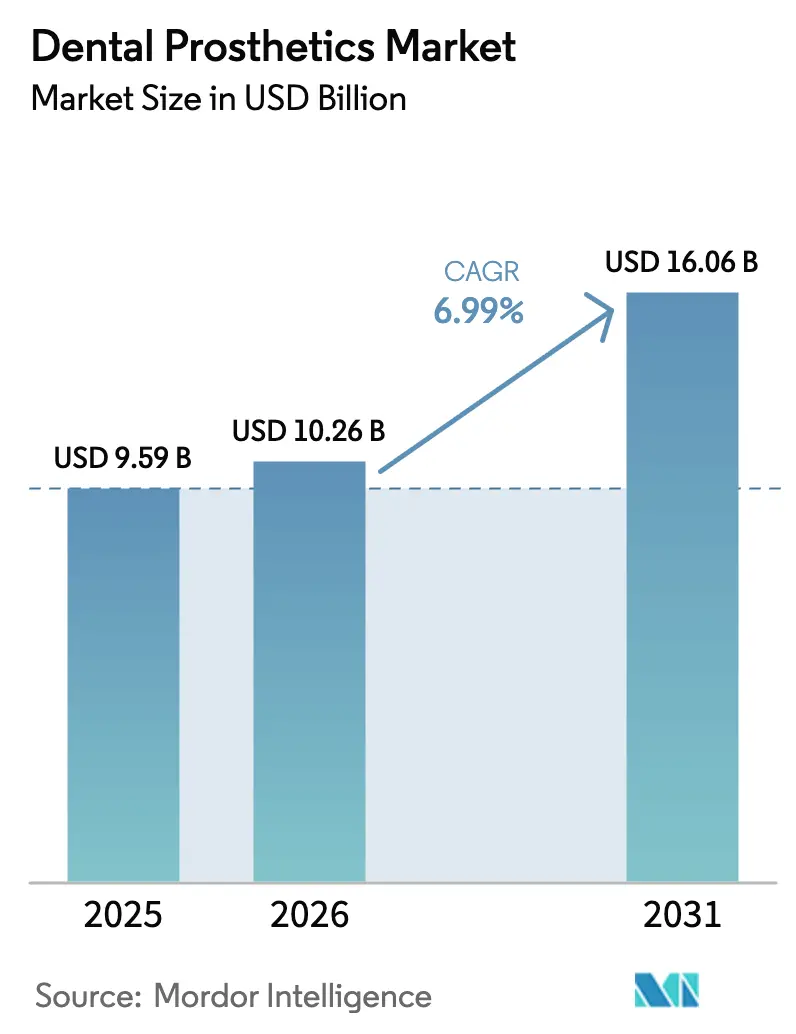

| Marktgröße (2026) | 10.26 Milliarden US-Dollar |

| Marktgröße (2031) | 16.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zahnprothesen von Mordor Intelligence

Die Marktgröße für Zahnprothesen soll von 9,59 Milliarden USD im Jahr 2025 auf 10,26 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,99 % über den Zeitraum 2026–2031 einen Wert von 16,06 Milliarden USD erreichen.

Strukturreformen im asiatisch-pazifischen Raum und im Nahen Osten verbessern die Versorgungsabdeckung für Kronen, Brücken und Prothesen, während der US-amerikanische Zoll von 2025 auf chinesische Importe die Verlagerung der Produktion in die Nähe nach Mexiko und Kanada vorantreibt. Zollbedingte Verschiebungen in der Lieferkette, eine steigende Durchdringung der Zahnversicherung und digitale CAD/CAM-Arbeitsabläufe verkürzen gemeinsam die Durchlaufzeiten und erweitern den Patientenzugang zu hochwertigen Restaurationen. Ästhetische Präferenzen verändern auch die Nachfrage, da Millennials und die Generation X anteriore Restaurationen eher als Karriereinvestition denn als bloße klinische Maßnahme betrachten. Schließlich veranlassen Rohstoffpreisanstiege bei Zirkonoxid und Kobalt-Chrom-Metallen Labore dazu, die Beschaffung abzusichern und Designs auf Hybridkomposite umzustellen.

Wichtigste Erkenntnisse des Berichts

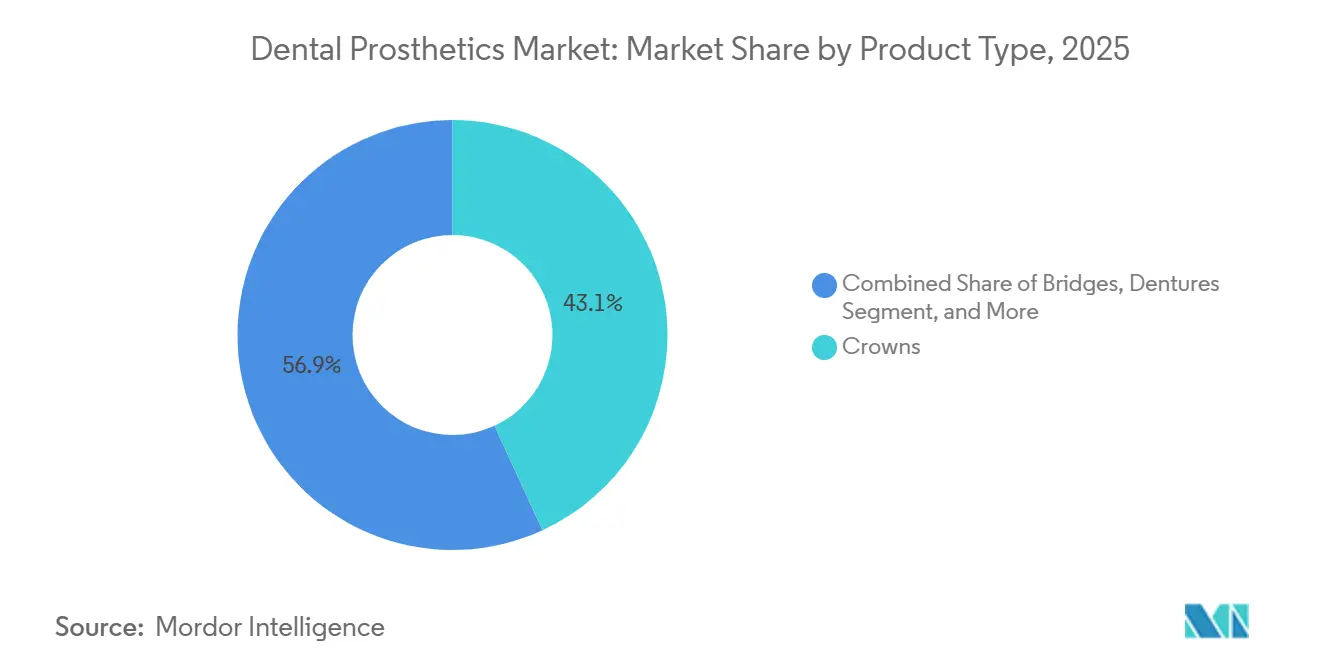

- Nach Produktkategorie führten Kronen mit einem Marktanteil von 43,12 % am Markt für Zahnprothesen im Jahr 2025; das Segment Prothesen wächst bis 2031 mit einer CAGR von 6,85 %.

- Nach Material entfielen 48,05 % des Marktes für Zahnprothesen im Jahr 2025 auf Keramik und Zirkonoxid; Hybrid- und Verbundwerkstoffe wachsen bis 2031 mit einer CAGR von 9,33 %.

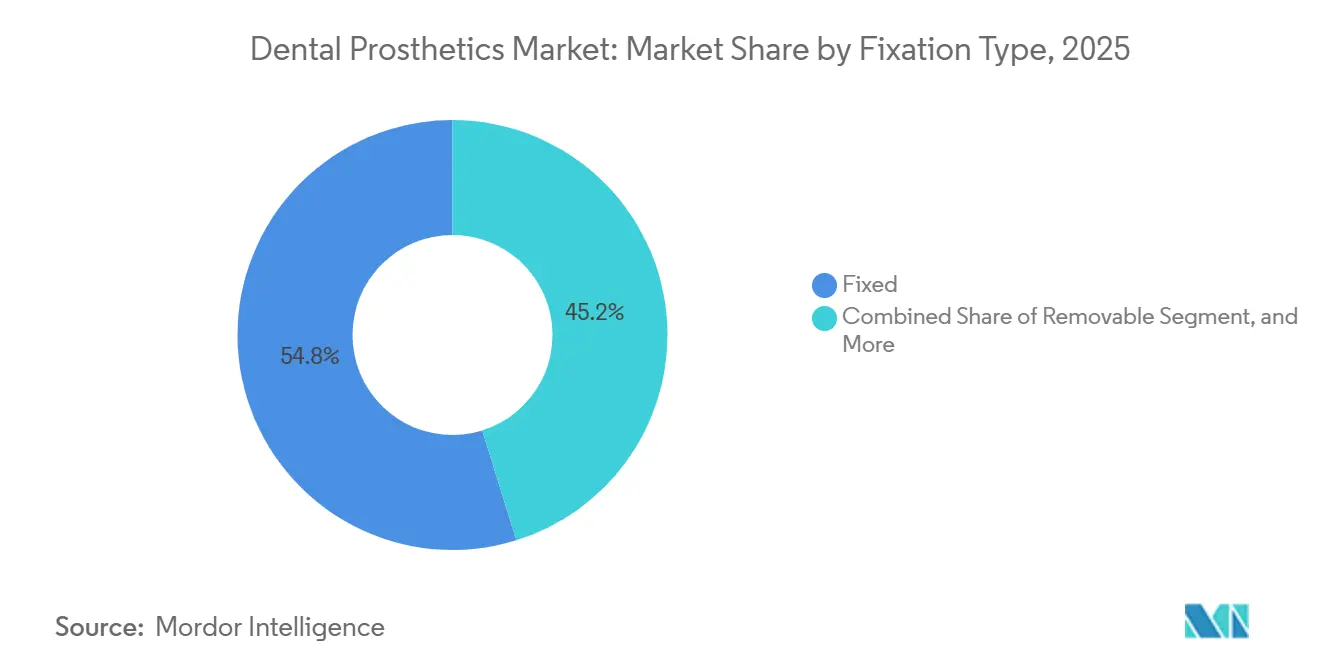

- Nach Befestigungstyp entfielen 54,82 % des Umsatzes im Jahr 2025 auf festsitzende Restaurationen, während fest-herausnehmbare Hybride bis 2031 mit einer CAGR von 10,93 % wachsen.

- Nach Endnutzer entfielen 63,78 % des Umsatzes im Jahr 2025 auf Zahnarztpraxen; Dentallabore sollen bis 2031 mit einer CAGR von 8,93 % wachsen.

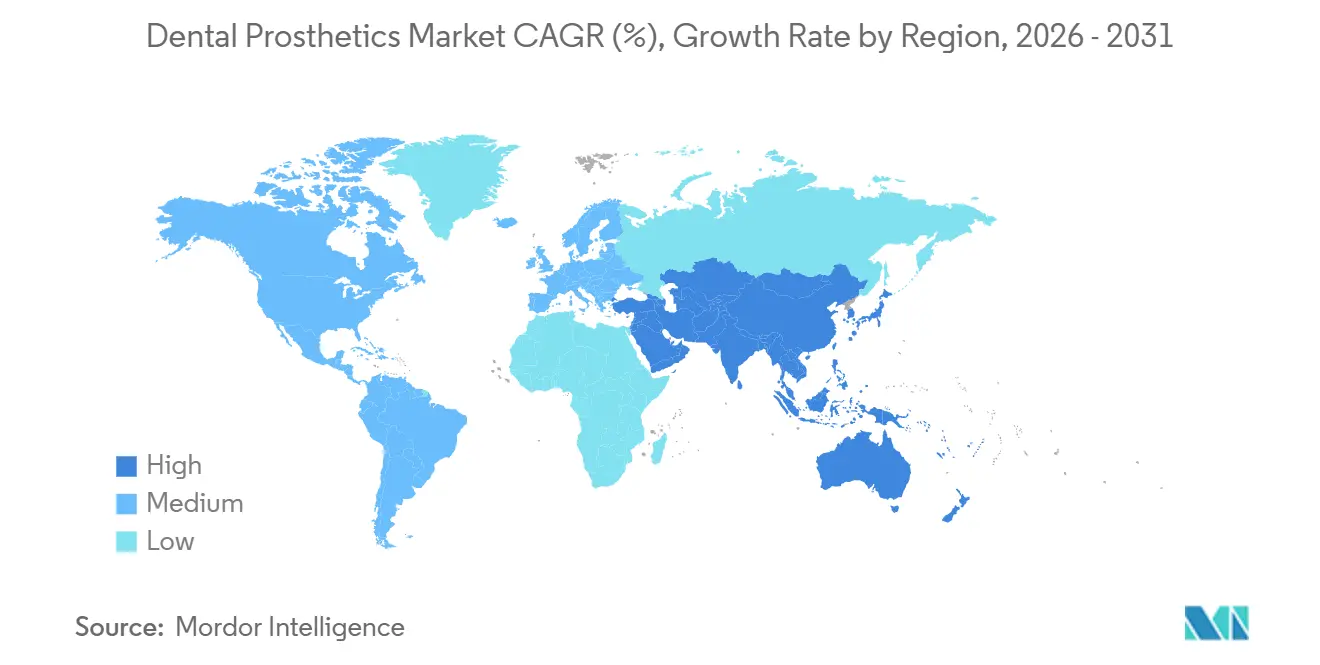

- Nach Geografie entfielen 35,08 % des weltweiten Umsatzes im Jahr 2025 auf Nordamerika; für den asiatisch-pazifischen Raum wird zwischen 2026 und 2031 eine Expansion mit einer CAGR von 8,93 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zahnprothesen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alterung der Bevölkerung und Anstieg der Zahnlosigkeit | +1.8% | Japan, Deutschland, Italien, Küstenregionen Chinas | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach ästhetischer Zahnheilkunde | +1.5% | Nordamerika, Westeuropa, GCC, städtisches Indien und China | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von CAD/CAM und 3D-Druck | +1.4% | Nordamerika, Deutschland, Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Zahnversicherungsabdeckung | +1.2% | Vereinigte Staaten, Pilotsstädte in China, Brasilien | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte automatisierte Designabläufe | +0.9% | Nordamerika, Deutschland, Israel, Singapur | Kurzfristig (≤ 2 Jahre) |

| Nearshoring durch Zollschranken | +0.6% | Vereinigte Staaten, Kanada, Mexiko | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alterung der Bevölkerung und Anstieg der Zahnlosigkeit

Im Jahr 2021 waren weltweit 349 Millionen Menschen von schwerem Zahnverlust betroffen; die Prävalenz übersteigt bei Erwachsenen ab 65 Jahren in Japan, Deutschland und Italien bereits 30 %. Chinas ältere Bevölkerung wird bis 2030 400 Millionen erreichen, doch nur 12 % nutzen irgendeine Form von Prothesen. Japans Krankenversicherung erstattet 70 % der Implantatkosten, wodurch implantatgestützte Brücken im Jahr 2025 auf 41 % der Versorgungen bei Senioren gestiegen sind. Nationale Kostenträger, nicht bloße Demografie, bestimmen nun das Tempo, da Subventionen Patienten zu Kronen und Implantatbrücken lenken, die Kauen und Ernährung erhalten.

Steigende Nachfrage nach ästhetischer Zahnheilkunde

Der Umsatz mit ästhetischen Eingriffen in den Vereinigten Staaten stieg im Jahr 2025 um 14 %, wobei Veneers und vollkeramische Kronen 68 % der elektiven Eingriffe ausmachten.[1]Amerikanische Akademie für Kosmetische Zahnheilkunde, „Mitgliederumfrage 2025”, aacd.com Die Videokonferenzkultur erhöhte die Aufmerksamkeit für Zahnfarbe und veranlasste Berufstätige unter 45 Jahren, Restaurationen als Karriereinvestition zu betrachten. Die Vereinigten Arabischen Emirate und Saudi-Arabien steigerten die Ausgaben für Kosmetik im Jahr 2025 durch gebündelte Medizintourismuspakete um 22 %. Indiens städtische Crowdlending-Platzierungen stiegen 2024 um 19 %, da Fintech-gesteuerte Null-Zins-Pläne sich verbreiteten. Peer-reviewed-Studien, die Zahnästhetik mit Beschäftigungsfähigkeit verknüpfen, stärken die Bereitschaft, Aufpreise zu zahlen.

Schnelle Einführung von CAD/CAM und 3D-Druck

Einundsechzig Prozent der US-amerikanischen Labore betrieben im Jahr 2025 eigene Fräseinheiten, gegenüber 48 % im Jahr 2023.[2]Nationaler Verband der Dentallabore, „Positionspapier zu Zöllen”, nadl.org 3D-Drucker produzieren jetzt Prothesenbasen in 90 Minuten und ermöglichen vollständige Zahnbögen am selben Tag. Forscher der Universität von Texas in Dallas eliminierten die Sinterschrumpfung bei Zirkonoxiddrucken – ein Schritt in Richtung nachbearbeitungsfreier Kronen. Die Kapitalhürden bleiben mit 150.000 USD pro Industriedrucker hoch, was die Fähigkeiten städtischer und ländlicher Labore auseinanderdriften lässt.

Ausweitung der Zahnversicherungsabdeckung

Medicare-Advantage-Pilotprojekte in Florida, Texas und Kalifornien finanzierten 2024 implantatgestützte Deckprothesen, und 18 % der anspruchsberechtigten Senioren nahmen bis zum ersten Quartal 2025 teil. Chinas Pilotstädte deckeln die Zuzahlungen für Zirkonoxidkronen bei 800 CNY (110 USD), was einen Anstieg der Versorgungen um 31 % auslöste. Brasilien verpflichtete private Versicherer ab 2025, alle fünf Jahre eine vollständige Prothese zu übernehmen. Die Erstattungssätze liegen jedoch 30–40 % unter den Privatgebühren, was die Margen der Anbieter belastet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungs- und Gerätekosten | -1.3% | Vereinigte Staaten, Westeuropa, städtisches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Mangel an digital qualifizierten Zahntechnikern | -0.9% | Ländliches Nordamerika, Osteuropa, Südostasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Volatile Zirkonoxid- und Edelmetallpreise | -0.7% | Lieferketten in Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte globale Datenschutzvorschriften | -0.5% | EU, Vereinigtes Königreich, Vereinigte Staaten, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungs- und Gerätekosten

Die durchschnittlichen Eigenkosten für Implantat und Krone in den USA erreichten 2025 4.200 USD, ein Anstieg von 7 % gegenüber dem Vorjahr.[3]Amerikanische Zahnärztevereinigung, „Daten des Gesundheitspolitikinstituts 2025”, ada.org Deutschland erstattet nur 60 % der Referenzpreise für Metallkeramik, sodass Patienten für eine vollkeramische Aufwertung 650–975 USD zuzahlen müssen. In Brasilien kostet eine einzelne Zirkonoxidkrone 2.800 BRL (560 USD), was 60 % des monatlichen Mindestlohns entspricht. Kapitalausgaben für CAD/CAM zwingen Labore zur Preiserhöhung, was den Zugang weiter einschränkt.

Mangel an digital qualifizierten Zahntechnikern

Achtundsechzig Prozent der US-amerikanischen Labore meldeten 2024 Vakanzen im CAD-Bereich; in ländlichen Gebieten überstiegen die Vakanzquoten 15 %. Nur 22 % der akkreditierten Programme lehren die Verarbeitung von Intraoralscans. Deutsche Ausbildungsverhältnisse schrumpften in fünf Jahren um 19 %, und Indien verzeichnet eine jährliche Fluktuation von 25 %, da Zahntechniker in GCC-Kliniken abwandern. Fachkräftemangel konzentriert komplexe Fälle in städtischen Konsolidierungszentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kronen dominieren den Umsatz, Prothesen beschleunigen das Wachstum

Kronen dominierten 2025 mit einem Anteil von 43,12 % am Markt für Zahnprothesen, gestützt durch CAD/CAM-Einzel-Sitzungs-Verfahren, die den Bedarf an Provisorien entfallen lassen. Prothesen hingegen sollen bis 2031 mit 6,85 % wachsen, da alternde Bevölkerungen in Japan, Deutschland und Italien herausnehmbare Optionen bevorzugen, die Knochenresorption berücksichtigen. Brücken machten 2025 rund 18 % aus und blieben bei Patienten stabil, die auf Implantatchirurgie verzichten. Abutments stiegen im Einklang mit einem globalen Anstieg der Implantatversorgungen um 11 % im Jahr 2025.

VITA stellte ein Lithiumdisilikat-Veneer mit einer Stärke von 0,3 mm vor, das den Zahnschmelz erhält und gleichzeitig die Bruchzähigkeit um 30 % erhöht. Die Produktlandschaft belohnt Vielseitigkeit; Labore, die sowohl festsitzende als auch herausnehmbare Arbeitsabläufe beherrschen, erschließen eine breitere Patientenbasis, während Spezialisten für einzelne Bereiche unter Margendruck geraten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Zirkonoxid dominiert, Hybride verzeichnen starkes Wachstum

Keramik und Zirkonoxid entfielen 2025 auf 48,05 % des Marktanteils für Zahnprothesen, angetrieben durch ultratransluzente Qualitäten, die Zahnschmelz imitieren. Hybridkomposite sollen mit 9,33 % wachsen, da Glasfaserpolymere die Elastizität von Dentin nachahmen und Spannungen an Grenzflächen reduzieren. Metallkeramik hielt noch 22 % für die Haltbarkeit im Seitenzahnbereich, steht jedoch unter ästhetischem Druck. Reine Metalle machten 12 % aus, hauptsächlich in herausnehmbaren Gerüsten und Abutments.

Polymere und Acrylate machten 10 % aus, werden jedoch durch gedruckte Kunstharze verdrängt. Forscher der Universität Tokio mischten Zirkonoxid mit abgestufter Festigkeit in einzelne Kronen ein und reduzierten das Absplitterungsrisiko um 40 %. Ivoclars IPS e.max ZirCAD Prime liefert eine Biegefestigkeit von 850 MPa bei 49 % Transluzenz und deckt Vollbogenversorgungen mit einem einzigen Material ab.

Nach Befestigungstyp: Festsitzende Restaurationen führen, Hybride gewinnen bei geriatrischen Patienten an Bedeutung

Festsitzende Lösungen machten 2025 54,82 % des Umsatzes aus, was den Wunsch der Patienten nach Dauerhaftigkeit widerspiegelt. Hybrid-fest-herausnehmbare Deckprothesen sollen mit einer CAGR von 10,93 % wachsen und Hygieneproblemen bei Senioren mit eingeschränkter Fingerfertigkeit begegnen. Konventionelle herausnehmbare Prothesen wachsen dank niedrigerer Anfangskosten (1.200–2.500 USD gegenüber 15.000–30.000 USD für All-on-four). Straumanns Pro Arch und Nobel Biocare's Trefoil verkürzen Behandlungszeit und Kosten durch die Kombination von verschraubten Stegen mit vereinfachten Implantatanordnungen.

Die Nachfrage teilt sich nach Altersgruppen auf; Patienten unter 60 Jahren wählen überwiegend festsitzende Versorgungen für soziales Selbstvertrauen, während die Gruppe der über 75-Jährigen die leichte Reinigbarkeit herausnehmbarer Lösungen schätzt. Labore, die modulare Plattformen anbieten, die herausnehmbare Prothesen bei verbesserter finanzieller Lage in festsitzende umwandeln, erschließen langfristigen Kundenwert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Praxen dominieren das Volumen, Labore konsolidieren den Wert

Zahnarztpraxen erwirtschafteten 2025 63,78 % des Umsatzes, stehen jedoch unter Kapitaldruck durch chairside-Systeme im Wert von 120.000 USD und jährliche Gebühren. Dentallabore sollen bis 2031 mit einer CAGR von 8,93 % wachsen, da Glidewell, National Dentex und Henry Schein unabhängige Labore konsolidieren und CAD-Talente sowie Logistik bündeln. Krankenhäuser und chirurgische Zentren machten 9 % der maxillofazialen und onkologischen Fälle aus; akademische Institute entfielen auf knapp 2 % der klinischen Studien.

Outsourcing nimmt zu: 58 % der US-amerikanischen Allgemeinzahnärzte schickten 2025 Kronen an externe Labore, gegenüber 51 % im Jahr 2023. Schnelle Logistik spiegelt E-Commerce-Konzepte wider, wobei Labore eine 24-Stunden-Lieferung innerhalb regionaler Hubs garantieren.

Geografische Analyse

Nordamerika entfiel 2025 auf 35,08 % des Umsatzes, gestützt durch Medicare-Advantage-Erstattungen und USMCA-gesteuertes Nearshoring. Dennoch haben 68 % der Labore Schwierigkeiten, CAD-Vakanzen zu besetzen, und die Einhaltung von FDA 510(k) und ISO 13485 verursacht Gemeinkosten von 200.000–500.000 USD, was die Konsolidierung begünstigt. Mexiko zog 180 Millionen USD an Laborinvestitionen an, während Kanada 1.200 Arbeitsplätze hinzufügte.

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,93 % wachsen, da Chinas Zuzahlungsdeckel in Pilotstädten einen Anstieg der crowdfinanzierten Versorgungen um 31 % auslöste. Japan erstattet 70 % der Implantatkosten für Senioren, wodurch festsitzende Brücken auf 41 % der Versorgungen gestiegen sind. Indiens Fintech-gestützte Ratenzahlungspläne steigern die elektive Nachfrage, während Universitäten in Seoul und Sydney KI-gestütztes Kronendesign vorantreiben. Infrastrukturlücken bestehen weiterhin: Weniger als 30 % der ländlichen Kliniken in Südostasien besitzen Intraoralscanner.

Deutsche Patienten zahlen für vollkeramische Aufwertungen 650–975 USD extra. Der Rückstand des NHS England von 2,1 Millionen Terminen lenkt britische Patienten zu privaten Implantaten für 1.000–1.500 USD. Südeuropäischer Zahntourismus unterbietet die Preise im Norden um 40 % und zieht 340.000 einreisende Patienten nach Spanien. Der GCC verzeichnete ein Wachstum der kosmetischen Zahnheilkunde von 22 %, und Brasiliens obligatorische Prothesenabdeckung stärkt den südamerikanischen Schwung.

Wettbewerbslandschaft

Der Markt für Zahnprothesen bleibt mäßig fragmentiert. Envista erwarb zwei europäische Implantatdistributoren für 210 Millionen USD, und Straumann erwarb einen Anteil von 60 % an einem Shanghaier KI-Softwareunternehmen. Das USPTO erteilte 2025 127 Patente für Prothesen, von denen sich ein Drittel auf Zirkonoxid-Mikrostrukturen und ein weiteres Viertel auf KI-gestützte Randerkennungssysteme konzentrierte.

Zu den Disruptoren gehören Carbons FP3D-Kunstharz, das die Biegefestigkeit von Prothesen um 28 % steigert, und Overjets KI-Diagnostik, die suboptimale Ränder vor dem Fräsen erkennt. Compliance-Kosten für ISO 13485 und FDA 510(k)-Anmeldungen schrecken kleine Marktteilnehmer ab, während große Ketten ihre Skaleneffekte nutzen, um 24-Stunden-Liefernetzwerke aufrechtzuerhalten. Chancen bestehen in ländlichen Telezahnheilkunde-Plattformen und Abonnementpaketen für Kronenersatz.

Marktführer im Bereich Zahnprothesen

BioHorizons Inc

Straumann AG

Nobel Biocare Services

Osstem Implant Co. Ltd

Zimmer Biomet Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Envista erwarb zwei europäische Implantatdistributoren für 210 Millionen USD.

- September 2025: Carbon brachte FP3D-Prothesenkunstharz mit 28 % höherer Biegefestigkeit und 90-minütigen Druckzeiten auf den Markt.

- September 2025: Dentsply Sirona stellte DS Core AI vor und verkürzte die Brückendesignzeit auf 6 Minuten.

- Juni 2025: Straumann erwarb 60 % eines Shanghaier Unternehmens für digitales Design für 85 Millionen USD.

Berichtsumfang des globalen Marktes für Zahnprothesen

Die Prothetik ist ein zahnmedizinisches Fachgebiet, das sich mit festsitzenden und herausnehmbaren Zahnrestaurationen, sogenannten Zahnprothesen, befasst, um die normale Zahnfunktion und das ästhetische Erscheinungsbild wiederherzustellen. Diese Behandlungen werden in der oralen Rehabilitation, Diagnose und Therapie mit Hilfe von Zahnprothesen eingesetzt, um verschiedene Arten von Mundgesundheitsproblemen und funktionellen Zwecken zu begegnen, wie z. B. der Behandlung von Kiefererkrankungen wie Kiefergelenkserkrankungen (TMJD). Der Markt für Zahnprothesen ist segmentiert nach Produkttyp (Zahnbrücken, Kronen, Abutments, Prothesen und weitere), Material (Titan, Zirkonium, Keramik, weitere), Endnutzer (Krankenhäuser und Kliniken, Dentallabore, weitere) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte in Millionen USD für die oben genannten Segmente.

| Kronen |

| Brücken |

| Prothesen |

| Abutments |

| Inlays / Onlays / Veneers |

| Sonstige Prothesen |

| Keramik / Zirkonoxid |

| Metallkeramik (PFM) |

| Metalle |

| Polymere und Acrylate |

| Hybrid- und Verbundwerkstoffe |

| Festsitzend |

| Herausnehmbar |

| Fest-herausnehmbares Hybrid |

| Zahnarztpraxen |

| Dentallabore |

| Krankenhäuser und chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Kronen | |

| Brücken | ||

| Prothesen | ||

| Abutments | ||

| Inlays / Onlays / Veneers | ||

| Sonstige Prothesen | ||

| Nach Material | Keramik / Zirkonoxid | |

| Metallkeramik (PFM) | ||

| Metalle | ||

| Polymere und Acrylate | ||

| Hybrid- und Verbundwerkstoffe | ||

| Nach Befestigungstyp | Festsitzend | |

| Herausnehmbar | ||

| Fest-herausnehmbares Hybrid | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Dentallabore | ||

| Krankenhäuser und chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Zahnprothesen im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 16,06 Milliarden USD erreichen.

Wie schnell wird die Nachfrage nach 2026 wachsen?

Der Umsatz soll von 2026 bis 2031 mit einer CAGR von 6,99 % steigen.

Welche Produktkategorie führt heute die globalen Verkäufe an?

Kronen hielten 2025 einen Umsatzanteil von 43,12 % und bleiben der meistverkaufte Artikel.

Warum gewinnen hybrid fest-herausnehmbare Deckprothesen an Bedeutung?

Sie lösen Hygieneprobleme bei Senioren und kosten weniger als vollständig festsitzende Brücken.

Welche Region bietet das schnellste langfristige Wachstum?

Für den asiatisch-pazifischen Raum wird bis 2031 eine Expansion mit einer CAGR von 8,93 % prognostiziert, gestützt durch Erstattungsreformen in China.

Seite zuletzt aktualisiert am: