Marktgröße und Marktanteil für zahnchirurgische Instrumente

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

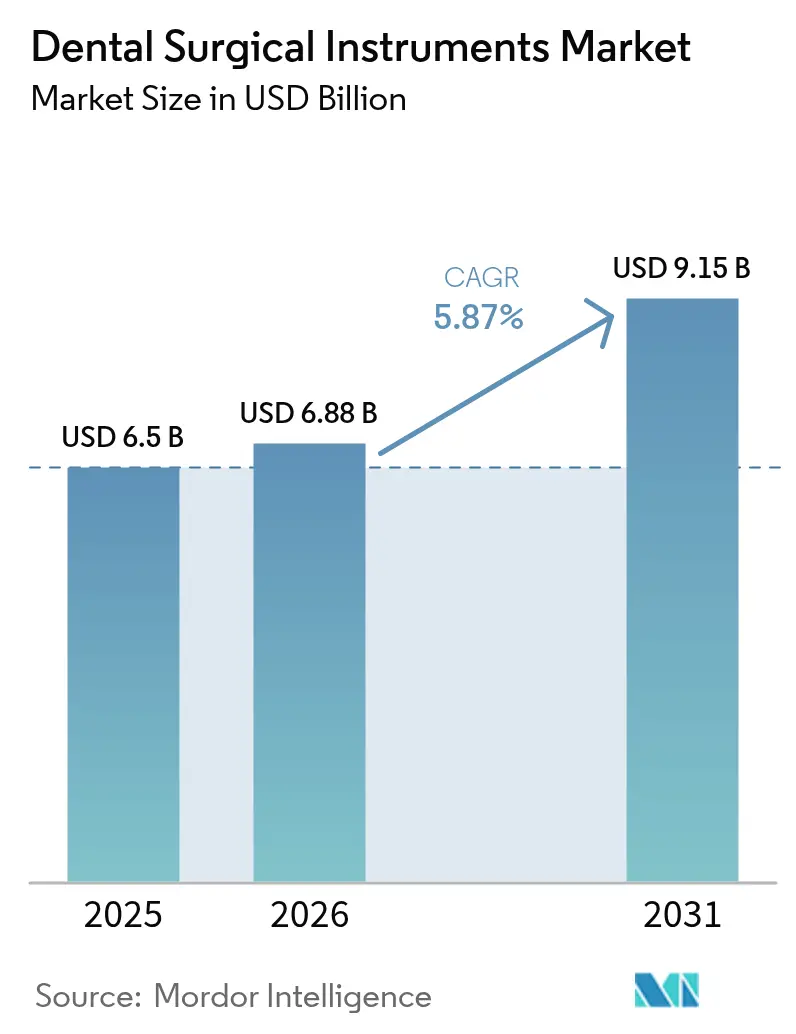

| Marktgröße (2026) | 6.88 Milliarden US-Dollar |

| Marktgröße (2031) | 9.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.87% CAGR |

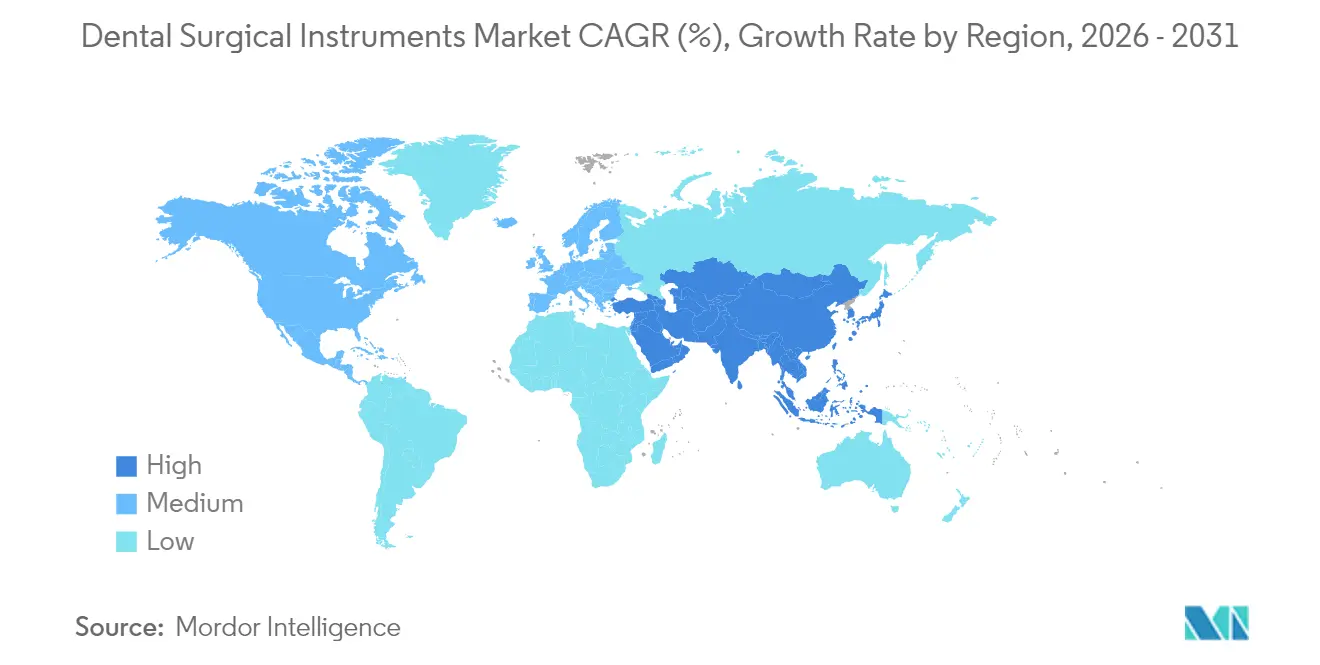

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

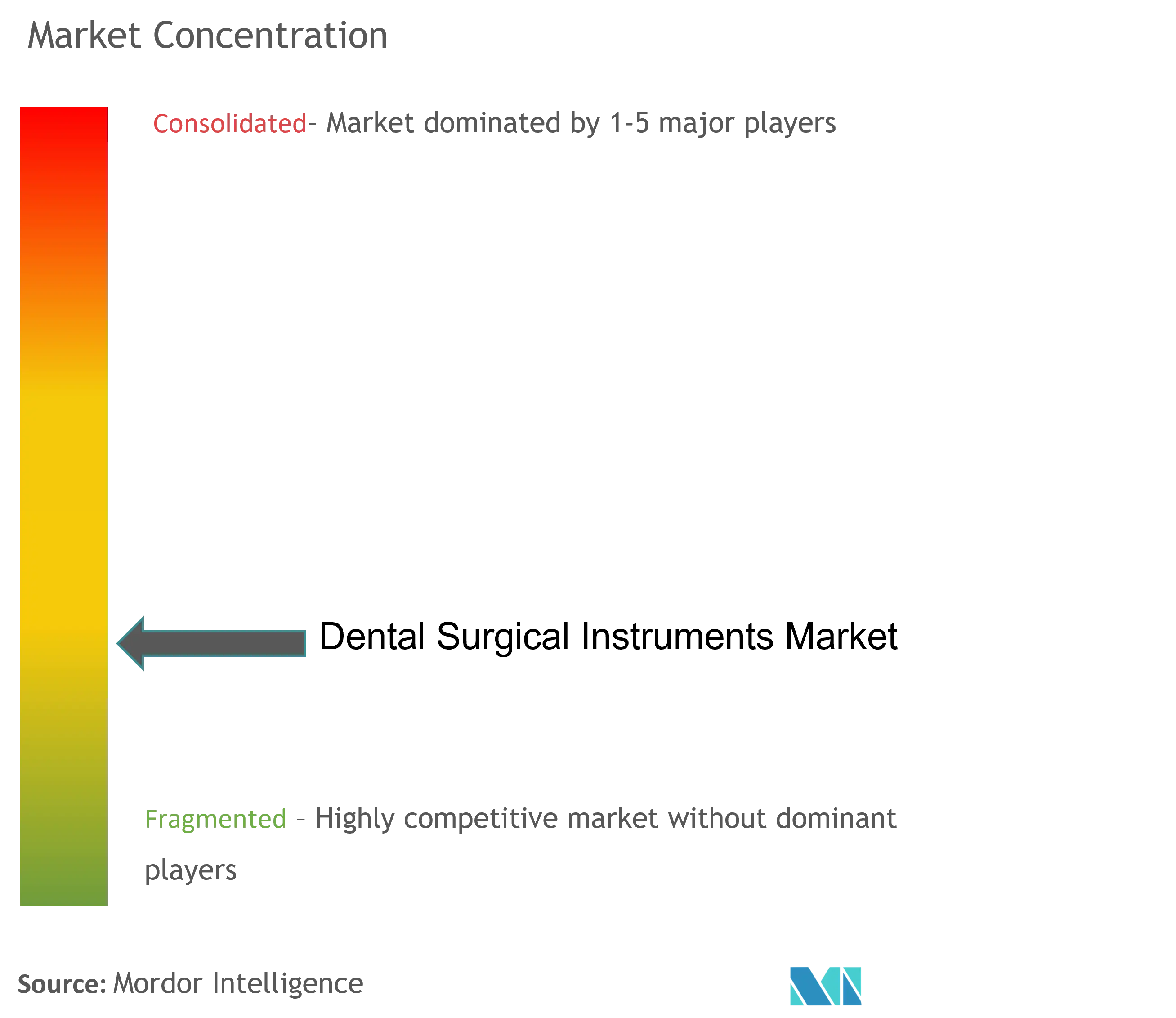

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zahnchirurgische Instrumente von Mordor Intelligence

Die Marktgröße für zahnchirurgische Instrumente wird im Jahr 2026 auf USD 6,88 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,5 Milliarden, mit Projektionen für 2031 von USD 9,15 Milliarden, was einem Wachstum von 5,87 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Volumina in der Implantologie, die rasche Verbreitung KI-gesteuerter Robotik sowie eine wachsende grenzüberschreitende Nachfrage nach komplexen Mundoperationen sind die primären Kräfte, die den Markt für zahnchirurgische Instrumente antreiben. Handinstrumente behalten eine zentrale Rolle, doch laser- und piezoelektrische Systeme gewinnen an Dynamik, da sie die Heilungszeit verkürzen, Gewebe schonen und den Patientenkomfort verbessern. Nordamerika führt den Markt für zahnchirurgische Instrumente weiterhin an, begünstigt durch die frühe Einführung digitaler Arbeitsabläufe und eine unterstützende Erstattungspolitik, während der Asien-Pazifik-Raum die am schnellsten wachsende Region ist, da Dentalzentren für Medizintourismus und private Investitionen die Kapazitäten ausbauen. Die zunehmende Konsolidierung unter zahnärztlichen Supportorganisationen verändert die Beschaffung, und speziell auf geriatrische Patienten ausgerichtete Programme lenken das Produktdesign hin zu minimal-invasiven Instrumentensets.

Wichtigste Erkenntnisse des Berichts

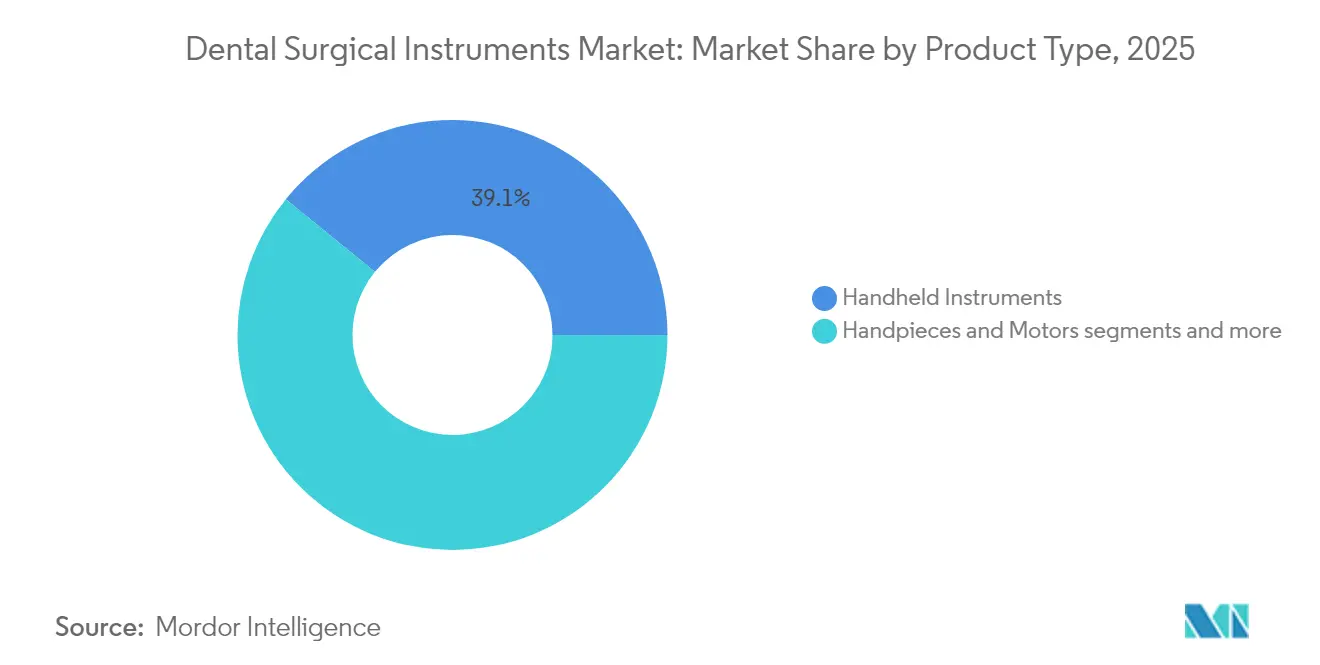

- Nach Produkttyp führten Handinstrumente mit einem Marktanteil von 39,12 % am Markt für zahnchirurgische Instrumente im Jahr 2025; Dentallaser werden bis 2031 voraussichtlich mit einer CAGR von 6,86 % wachsen.

- Nach Anwendung entfiel auf die Implantologie im Jahr 2025 ein Anteil von 40,05 % am Markt für zahnchirurgische Instrumente; kieferorthopädische und kosmetische Chirurgie wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,99 % wachsen.

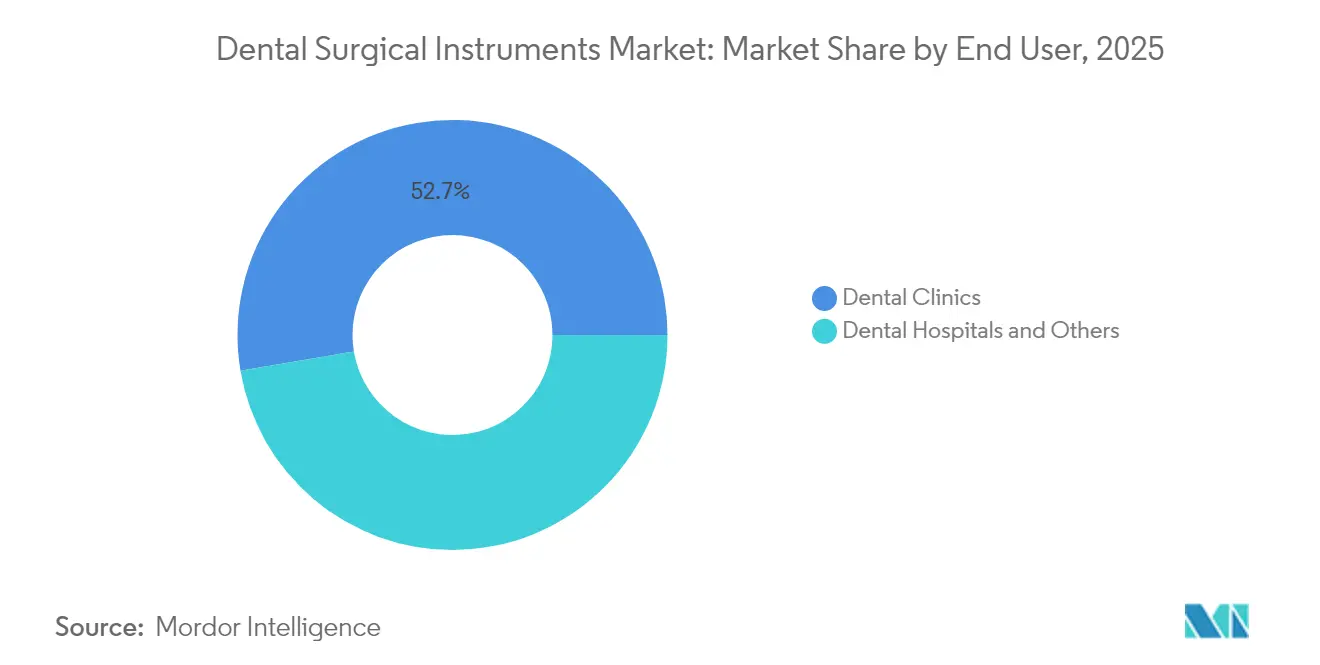

- Nach Endnutzer dominierten Zahnarztpraxen im Jahr 2025 mit einem Anteil von 52,65 % am Markt für zahnchirurgische Instrumente, während Krankenhäuser mit einer CAGR von 6,69 % bis 2031 wachsen.

- Nach Region hielt Nordamerika im Jahr 2025 einen Anteil von 40,85 % am Markt für zahnchirurgische Instrumente; der Asien-Pazifik-Raum expandiert bis 2031 mit einer CAGR von 7,18 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zahnchirurgische Instrumente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung piezoelektrischer Osteotomieinstrumentierung in Europa und Asien-Pazifik | +1,4 | Europa und Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (ca. 3–4 Jahre) |

| Verbreitung KI-gesteuerter robotergestützter Mikrochirurgie in nordamerikanischen Implantatcentern | +0,9 | Nordamerika, begrenzte Durchdringung in anderen Regionen | Langfristig (≥ 5 Jahre) |

| Tourismusgetriebene Nachfrage nach komplexen Implantatoperationen in der Türkei und den GCC-Staaten treibt den Absatz von Instrumentensets | +1,3 | Türkei, GCC-Staaten, mit globaler Patientengewinnung | Kurzfristig (≤ 2 Jahre) |

| Treiber – Geriatrische Mundgesundheitsprogramme fördern minimal-invasive Instrumentensets in Japan und den nordischen Ländern | +0,8 | Japan und nordische Länder, mit Übernahme in alternden Gesellschaften weltweit | Mittelfristig (ca. 3–4 Jahre) |

| Masseneinkauf durch schnell wachsende zahnärztliche Supportorganisationsketten in den USA und Kanada | +1,1 | USA und Kanada, mit Expansion in andere konsolidierte Märkte | Kurzfristig (≤ 2 Jahre) |

| Boom bei Interproximalreduktion durch Klarsichtaligner treibt Nachfrage nach Präzisionsfräsern in Südamerika | +0,6 | Südamerika, mit Wachstum in aufstrebenden kieferorthopädischen Märkten | Mittelfristig (ca. 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung piezoelektrisch unterstützter Osteotomie

Selektive Mikrovibrationen ermöglichen es piezoelektrischen Geräten, mineralisiertes Gewebe zu schneiden und dabei benachbarte Nerven und Gefäße zu schonen, was postoperative Schmerzen und Schwellungen bei Weisheitszahnextraktionen und der Vorbereitung von Implantatstellen reduziert. Wachsende klinische Belege für eine geringere Nervenverletzungsrate veranlassen Fachpraxen, herkömmliche Rotationsbohrer zu ersetzen. Ausbildungszentren in den Vereinigten Staaten und Deutschland integrieren Piezochirurgiemodule in Weiterbildungslehrpläne, was die Kompetenz junger Kliniker beschleunigt. Lieferanten verfeinern Aufsatzdesigns für schwer zugängliche Unterkieferregionen, und Distributoren berichten von einem zweistelligen Stückzahlwachstum im Jahr 2024. Da die Erstattungsparität mit Rotationssystemen zunimmt, sorgt dieser Treiber für einen positiven mittelfristigen Impuls auf den Markt für zahnchirurgische Instrumente.

Verbreitung KI-gesteuerter robotergestützter Zahnchirurgie

Robotikplattformen integrieren präoperative Kegelstrahl-CT-Daten mit Echtzeit-Navigation und ermöglichen so eine Implantatplatzierungsgenauigkeit im Submillimeterbereich, wodurch Einweg-Operationsschablonen überflüssig werden. Klinische Studien im Jahr 2025 zeigten mittlere Genauigkeitsabweichungen von 1,2 mm im Vergleich zu 2,0 mm bei manuellen Techniken, was zu weniger intraoperativen Anpassungen führt. Frühe Anwender berichten von verkürzter Behandlungszeit und vorhersehbaren klappenfreien Protokollen, die bei Patienten gut ankommen. Die Kapitalkosten bleiben hoch, doch Leasingmodelle und Serviceverträge senken die Einstiegshürden. Regulatorische Zulassungen in Kanada und Japan erweitern die adressierbare Basis und fördern den langfristigen Schwung im Markt für zahnchirurgische Instrumente.

Tourismusgetriebene Nachfrage nach komplexen Implantatoperationen

Preisunterschiede von 60–75 % bei der Vollbogenrehabilitation veranlassen Patienten aus Westeuropa und Nordamerika, Behandlungen in der Türkei, Mexiko oder Thailand zu suchen. Spezialisierte „All-on-four”-Pakete bündeln Implantate, Prothetik, Hotel und lokalen Transport, was Fallvolumina erzeugt, die Hochpräzisionsbohrer, Drehmomentschlüssel und Transplantationssets erfordern. Regierungen in Zielländern gewähren Steueranreize für Kliniken, die internationale Akkreditierungen erfüllen, was Upgrades auf Premium-Instrumente fördert. Dieser Zustrom sorgt für einen unmittelbaren Umsatzanstieg im Markt für zahnchirurgische Instrumente, insbesondere bei Implantatsets und Werkzeugen zur Applikation regenerativer Biomaterialien.

Geriatrische Mundgesundheitsprogramme fördern minimal-invasive Instrumentensets

Bis 2030 werden weltweit mehr als 1,4 Milliarden Menschen im Alter von ≥ 60 Jahren leben, und Schleimhautfragilität sowie Polypharmazie erfordern schonende Behandlungsansätze. Nationale Versicherungssysteme in Japan und Schweden subventionieren Luftabrasionsgeräte, Diodenlaser und ergonomische Ultraschallscaler, die auf ältere Erwachsene zugeschnitten sind. Universitätskliniken berichten von einem verstärkten Einsatz von Fluoridlackapplikatoren und Kurzschaftscalern zur Behandlung von Wurzelkaries bei Pflegeheimbewohnern. Instrumentenhersteller reagieren mit leichten, autoklavierbaren Griffen, die die Ermüdung des Bedieners reduzieren. Die Konvergenz von demografischem Bedarf und öffentlicher Finanzierung hält die Nachfrage im Markt für zahnchirurgische Instrumente stabil.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungslücke bei fortschrittlichen elektrochirurgischen Geräten | -0,7 | Karibische und afrikanische Märkte, mit begrenzten globalen Auswirkungen | Mittelfristig (ca. 3–4 Jahre) |

| Begrenzte Kapazität für Edelstahlmetallurgie in den nordischen Ländern treibt Kosten in die Höhe | -0,4 | Nordische Länder, mit Auswirkungen auf die Lieferkette in Europa | Langfristig (≥ 5 Jahre) |

| Verzögerungen bei der EU-MDR-Zertifizierung für neue Laserhandstücke | -1,2 | Europäische Union, mit regulatorischen Ausstrahlungseffekten auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Zufluss gefälschter Handinstrumente aus Asien beeinträchtigt Ozeanien | -0,5 | Region Ozeanien, mit möglicher Ausweitung auf andere Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für zahnchirurgische Instrumente

Premium-Diodenlaser werden für USD 50.000–70.000 und piezoelektrische Chirurgieeinheiten für USD 5.000–15.000 verkauft, was die Kapitalbudgets ländlicher Kliniken übersteigt. Serviceverträge und obligatorische Kalibrierungen erhöhen die jährlichen Betriebskosten um 15–20 %. Community Colleges in North Carolina sicherten sich USD 3,57 Millionen für die Ausbildung von Assistenten an fortschrittlichen Geräten, was den erheblichen Investitionsbedarf unterstreicht, bevor Einnahmen erzielt werden. Kleinere Praxen verschieben Anschaffungen, was die Akzeptanz in preissensiblen Segmenten des Marktes für zahnchirurgische Instrumente direkt hemmt.

Unzureichende Erstattungsrichtlinien

Nur 49 % der erwachsenen Medicaid-Begünstigten besuchten im vergangenen Jahr einen Zahnarzt, wobei niedrige Honorare als Haupthindernis genannt wurden[1]Quelle: American Dental Association Health Policy Institute, "Medicaid Dental Visits 2024," ada.org . Obwohl die Centers for Medicare & Medicaid Services für 2024 229 zahnärztliche Codes zu den klinischen ambulanten Zahlungsklassifikationen hinzugefügt haben, bleiben fortschrittliche Implantat- oder Laserverfahren häufig nicht abgedeckt[2]Quelle: Centers for Medicare & Medicaid Services, "CY 2024 Outpatient Prospective Payment Final Rule," cms.gov. Diese Unsicherheit schreckt von Kapitalinvestitionen in innovative Instrumente ab. Ausstehende Reformen auf Staatsebene könnten die Kostendeckung verbessern, doch in der Zwischenzeit dämpfen Erstattungsdefizite die Wachstumsdynamik des Marktes für zahnchirurgische Instrumente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Verlagerung hin zu minimal-invasiver Präzision

Handinstrumente hielten im Jahr 2025 einen Marktanteil von 39,12 % am Markt für zahnchirurgische Instrumente, was ihre zentrale Rolle bei routinemäßiger Zahnsteinentfernung, Extraktion und restaurativen Arbeiten widerspiegelt. Edelstahlsonden, Nadelhalter und Knochenfeilen setzen weiterhin Maßstäbe bei der Beschaffung, und schrittweise Verbesserungen bei Griffrändelung und Balance erhalten die Loyalität der Kliniker. Trotz ihrer Dominanz verschiebt sich der Produktmix hin zu mikrochirurgischen Varianten, die feinere Bewegungen in engen Operationsfeldern ermöglichen. Dentallaser, obwohl mit einer kleineren installierten Basis vertreten, sind die am schnellsten wachsende Produktlinie mit einer prognostizierten CAGR von 6,86 % bis 2031. Kieferorthopädische Praxen und Parodontologen bevorzugen Erbium- und Diodesysteme, die Weichgewebe mit minimalen Kollateralschäden abtragen, die Behandlungszeit verkürzen und positive Mundpropaganda fördern. Die Marktgröße für zahnchirurgische Instrumente im Bereich Lasersysteme wird voraussichtlich stetig wachsen, da die Stückpreise sinken und Hersteller Schulungen in Kaufvereinbarungen bündeln.

Motorisierte Handstücke und Chirurgiemotoren sind für die Implantatbettvorbereitung und endodontische Formgebung kontinuierlich gefragt. Bürstenlose Mikromotoren und integrierte LED-Beleuchtung verbessern die Drehmomentstabilität und Visualisierung und differenzieren Premium-Modelle weiter. Elektrochirurgische Einheiten dienen der Koagulation in der orofazialen Onkologie, während Ultraschallscaler Eckpfeiler der parodontalen Erhaltungstherapie bleiben. Obwohl elektive kosmetische Eingriffe während der Pandemie-Lockdowns zurückgingen, erholte sich die motorisierte Instrumentierung rasch, als sich der Patientenfluss normalisierte. Anbieter, die modulare Akkupacks und autoklavierbare Gehäuse nutzen, werden voraussichtlich Marktanteile gewinnen und den Markt für zahnchirurgische Instrumente auf einem technologiegetriebenen Modernisierungspfad halten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Implantologie behauptet sich, während Ästhetik an Fahrt gewinnt

Die Implantologie hielt im Jahr 2025 einen Anteil von 40,05 % am Markt für zahnchirurgische Instrumente, da zahnlose Patientengruppen festsitzende Lösungen gegenüber herausnehmbaren Prothesen bevorzugen. Präzisionsdrehmomentschlüssel, Tiefenmesser und Sinuslift-Sets sind unverzichtbar, und Originalgerätehersteller richten ihre Portfolios auf gängige Innenachtkant- und Konusverbindungssysteme aus. Die Marktgröße für zahnchirurgische Instrumente im Bereich Implantologie wird voraussichtlich wachsen, da die chairside-Kegelstrahl-CT-Bildgebung zum Standard der Versorgung wird und ein hohes Vertrauen in Sofortbelastungsprotokolle gewährleistet. Vollzirkonium- und Titan-Zirkonium-Implantatfixaturen, die mit geführten Chirurgieinstrumenten integriert werden, festigen die Verkaufszyklen für Instrumente weiter.

Kieferorthopädische und kosmetische Chirurgie ist die am schnellsten wachsende Anwendung mit einer CAGR-Prognose von 6,99 %. Die Akzeptanz von Klarsichtschienen, angetrieben durch aggressives Direktmarketing an Verbraucher, steigert die Nachfrage nach Interproximalreduktionsfräsern, Präzisionsschneidern und Finierstreifen. Digital geplante Veneers, gingivale Umformung und Schmelzmikroabrasion sind ebenfalls auf hochdrehende, vibrationsarme Handstücke aus Luft- und Raumfahrtlegierungen angewiesen. Das Wachstum ist am deutlichsten in städtischen asiatischen Märkten, wo junge Erwachsene ästhetische Verbesserungen parallel zu Lifestyle-Ausgaben anstreben. Endodontische Mikrochirurgie und parodontale Regeneration erfreuen sich einer nischenspezifischen, aber konsistenten Akzeptanz, da mikroskopgestützte Arbeitsabläufe von akademischen Zentren in private Praxen übergehen und die Diversifizierung innerhalb der Branche für zahnchirurgische Instrumente aufrechterhalten.

Nach Endnutzer: Praxen dominieren, während Krankenhäuser komplexe Versorgung ausbauen

Zahnarztpraxen erzielten im Jahr 2025 einen Anteil von 52,65 % am Markt für zahnchirurgische Instrumente, begünstigt durch Zugänglichkeit, Behandlerautonomie und den Aufstieg von Gruppenpraxen mit mehreren Behandlungsstühlen. Zahnärztliche Supportorganisationen nutzen ihre Masseneinkaufsmacht und verhandeln mehrjährige Lieferverträge, die den Werkzeugbestand in ihren Netzwerken standardisieren. Die Integration von Intraoralscannern und CAD/CAM-Fräsen fördert den Querverkauf kompatibler Chirurgiesets. Krankenhäuser verzeichnen derweil den schnellsten Zuwachs mit einer CAGR von 6,69 %, was ihre Fähigkeit widerspiegelt, medizinisch komplexe Fälle wie onkologische Resektionen und Traumarekonstruktionen zu behandeln. Operationssaalbedingungen erfordern steril verpackte Klingen, motorisierte Sägen und resorbierbare Plattensysteme, was die Beschaffung ausweitet.

Akademische Einrichtungen und Forschungslabore fallen unter die Kategorie „Sonstige” und fungieren als Technologieinkubatoren. Finanzierungen aus Zuschüssen der National Institutes of Health und privater Philanthropie statten diese Zentren mit Prototypen von Navigationssystemen und Augmented-Reality-Mikroskopen aus. Rückkopplungszyklen zwischen Innovatoren und klinischen Anwendern prägen aufeinanderfolgende Produktgenerationen und stärken die Wertschöpfungspipeline für den breiteren Markt für zahnchirurgische Instrumente.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 40,85 % am Markt für zahnchirurgische Instrumente. Frühe Erstattung für robotergestützte Implantatplatzierung und die weitverbreitete Integration von Kegelstrahl-CT sichern nachhaltige Gerätemodernisierungszyklen. Die Amerikanische Zahnärztevereinigung stellt fest, dass 67 % der US-amerikanischen Praxen mittlerweile eine interne 3-D-Bildgebung anbieten, was die Nachfrage nach kompatiblen Operationsschablonen und Präzisionsfräsern antreibt. Die bundesweite Zahlungsparität über Versorgungsstandorte hinweg, die von den Centers for Medicare & Medicaid Services im Jahr 2024 finalisiert wurde, stärkt das Beschaffungsvertrauen der Krankenhäuser für fortschrittliche Mundchirurgiesets.

Der Asien-Pazifik-Raum zeigt mit einer CAGR von 7,18 % bis 2031 die stärkste Dynamik. Thailand und die Türkei ziehen einreisende Patienten an, die eine Vollbogenimplantatrehabilitation zu Preisen suchen, die 60 % unter denen in Westeuropa liegen, was robuste Lagerbestände an Implantatbohrern, Drehmomentschlüsseln und Transplantationsspritzen erfordert. China steigert die lokale Fertigungsleistung durch Steuervergünstigungen für Klasse-III-Medizinprodukte und verbessert so die Widerstandsfähigkeit der Lieferkette. Indiens produktionsgebundenes Anreizprogramm sieht Subventionen für mittelgroße Medizintechnikunternehmen vor und steigert die inländische Produktion von Ultraschallscalern und Obturationssystemen. Japan treibt die Robotikintegration voran, indem es einheimische haptische Steuerungen mit importierter Navigationssoftware kombiniert und so die regionale Produktnachfrage weiter diversifiziert.

Europa verzeichnet weiterhin eine stetige Akzeptanz, angetrieben durch nationale Präventionsprogramme zur Bekämpfung von Parodontalerkrankungen. Deutschland fördert die Laserakzeptanz durch Erstattungscodes für minimal-invasive Frenektomien, während der britische Nationale Gesundheitsdienst mobile Zahnarztfahrzeuge mit tragbaren Chirurgiesets einsetzt, um unterversorgte Gemeinschaften zu erreichen. Mittel- und Osteuropa profitiert von EU-Strukturfonds, die Universitätskliniken modernisieren und grenzüberschreitende Ausbildungsaustausche fördern. Im Nahen Osten und Afrika setzen die Staaten des Golfkooperationsrats Öleinnahmen ein, um spezialisierte Implantatcentren aufzubauen, während südamerikanische Märkte wie Brasilien einen Anstieg der ästhetischen Nachfrage verzeichnen, der mit steigendem verfügbarem Einkommen zusammenhängt. Insgesamt verankern diese Dynamiken langfristige Expansionsmöglichkeiten im Markt für zahnchirurgische Instrumente.

Wettbewerbslandschaft

Der Markt für zahnchirurgische Instrumente ist mäßig konsolidiert. Dentsply Sirona setzt auf End-to-End-Ökosysteme für digitale Arbeitsabläufe, die Scanner, Planungssoftware und Chirurgiesets bündeln und so eine hohe Bindung unter klinischen Anwendern erzeugen. Henry Schein vertieft die vertikale Integration, indem es seine BioHorizons-Implantatreihe in Vertriebskanäle einbettet und seine Größe nutzt, um günstige Lieferantenbedingungen auszuhandeln. Straumann setzt umfassende Bildungsangebote ein, die Behandler in gewebenahen Implantatprotokollen schulen und die Produktloyalität stärken.

Akquisitionsaktivitäten zielen auf margenstarke Nischen ab. Der Kauf eines französischen Optik-Startups durch Acteon fügt seiner Chirurgiekamerapalette 4-K-Visualisierung hinzu, während Young Innovations in US-amerikanische Fertigungskapazitäten für Edelstahlscaler investiert, um geopolitische Risiken abzusichern. Start-ups haben disruptives Potenzial: Perceptive Technologies entwickelt KI-gesteuerte Roboterarme, die zu autonomen Osteotomien fähig sind, und zieht damit Risikokapitalinteresse von zahnärztlichen Supportorganisationen auf sich. Komponentenlieferanten wie NSK und W&H behaupten ihre starken Positionen bei Winkelstücken, indem sie Keramiklager mit Bluetooth-Überwachung für die vorausschauende Wartung kombinieren.

Der Wettbewerb konzentriert sich nun auf Datenkonnektivität. Cloud-Dashboards, die Handstück-Drehzahlen, Laserpulsanzahlen und Sterilisationszyklen verfolgen, ermöglichen vorausschauende Wartung und reduzieren Ausfallzeiten für Praxen. Unternehmen, die offene Architekturplattformen anbieten, gewinnen Vorteile, da sie sich nahtlos in Bildgebungs- und Praxisverwaltungssysteme von Drittanbietern integrieren. Streitigkeiten über geistiges Eigentum bezüglich der Geometrien von Führungschirurgiehülsen unterstreichen den Stellenwert proprietärer Innovationen im Markt für zahnchirurgische Instrumente.

Marktführer für zahnchirurgische Instrumente

COLTENE Holding AG

Integra LifeSciences Holdings Corporati

BIOLASE, Inc

The Yoshida Dental Mfg. Co., Ltd

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Henry Schein stellte seine kieferorthopädische Linie von Reveal auf Smilers-Klarsichtschienen um und erweiterte damit das kosmetische Behandlungsangebot

- Juni 2024: BioHorizons brachte das konische Pro-Konusimplantat auf den Markt und erweiterte damit sein Portfolio für Sofortbelastungsfälle

Berichtsumfang des globalen Marktes für zahnchirurgische Instrumente

Gemäß dem Berichtsumfang sind zahnchirurgische Instrumente Werkzeuge oder Geräte, die verschiedene Funktionen erfüllen und Zahnmedizinern bei der Behandlung helfen. Der Markt für zahnchirurgische Instrumente ist nach Produkt, Anwendung und Geografie segmentiert. Das Produktsegment ist weiter unterteilt in Handinstrumente, Laser, Verbrauchsmaterialien und Produkte. Das Anwendungssegment ist weiter unterteilt in restaurative Zahnheilkunde, Kieferorthopädie, Endodontie und andere Anwendungen. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Handinstrumente |

| Handstücke und Motoren |

| Elektrochirurgische Systeme und Kauterisationssysteme |

| Ultraschallinstrumente und Scaler |

| Motorisierte Chirurgieinstrumente |

| Dentallaser |

| Nähte und Hämostatika |

| Implantologie |

| Endodontische Chirurgie |

| Parodontalchirurgie |

| Kieferorthopädische und kosmetische Chirurgie |

| Mund-, Kiefer- und Gesichtschirurgie |

| Restaurative Chirurgie und Prothetikchirurgie |

| Krankenhäuser |

| Zahnarztpraxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp (Wert) | Handinstrumente | |

| Handstücke und Motoren | ||

| Elektrochirurgische Systeme und Kauterisationssysteme | ||

| Ultraschallinstrumente und Scaler | ||

| Motorisierte Chirurgieinstrumente | ||

| Dentallaser | ||

| Nähte und Hämostatika | ||

| Nach Anwendung (Wert) | Implantologie | |

| Endodontische Chirurgie | ||

| Parodontalchirurgie | ||

| Kieferorthopädische und kosmetische Chirurgie | ||

| Mund-, Kiefer- und Gesichtschirurgie | ||

| Restaurative Chirurgie und Prothetikchirurgie | ||

| Nach Endnutzer (Wert) | Krankenhäuser | |

| Zahnarztpraxen | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zahnchirurgische Instrumente?

Der Markt beläuft sich im Jahr 2026 auf USD 6,88 Milliarden und wird bis 2031 voraussichtlich USD 9,15 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Dentallaser verzeichnen das schnellste Wachstum mit einer CAGR von 6,86 % für 2026–2031, da Kliniker minimal-invasive Weichgewebeverfahren einsetzen.

Warum gilt der Asien-Pazifik-Raum als die attraktivste Wachstumsregion?

Der Asien-Pazifik-Raum kombiniert eine regionale CAGR von 7,18 % mit wachsendem Dentalmedizintourismus und staatlichen Anreizen, die die Kapazitäten des Privatsektors ausbauen.

Wie beeinflusst die Robotik klinische Arbeitsabläufe?

KI-gesteuerte Roboter wie Yomi ermöglichen eine Implantatplatzierung im Submillimeterbereich, reduzieren die Abhängigkeit von Operationsschablonen und verkürzen die Verfahrensdauer, was die Vorhersehbarkeit verbessert.

Seite zuletzt aktualisiert am: