Marktgröße und Marktanteil für Dentalgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

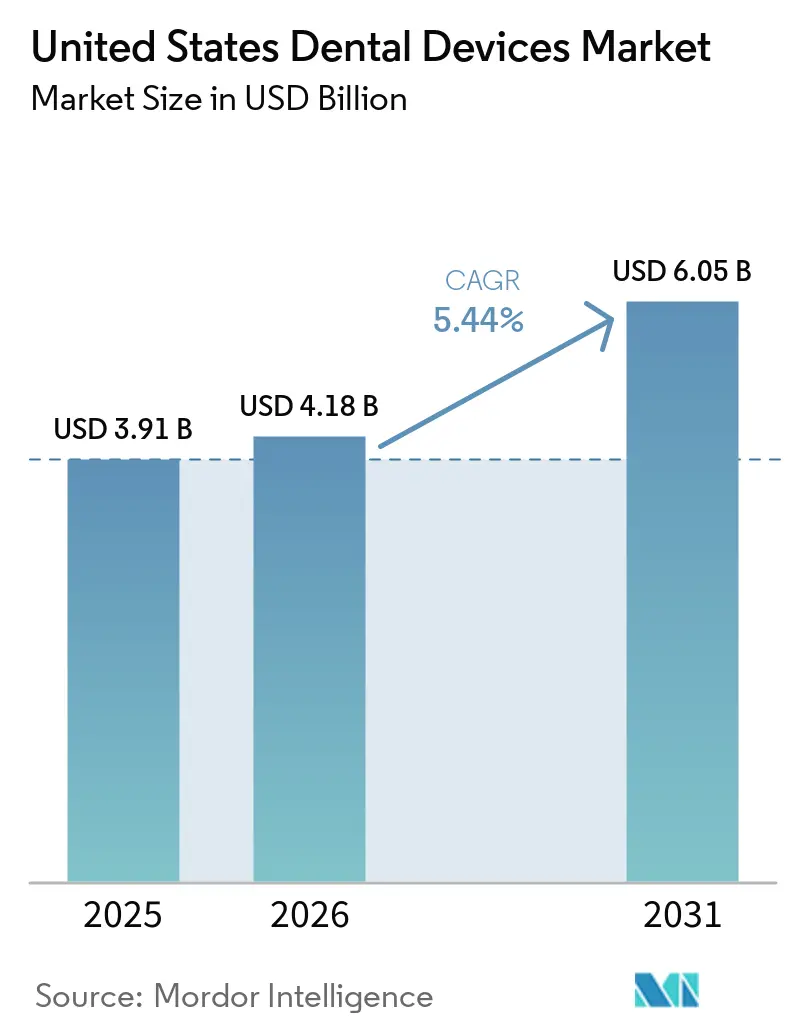

| Marktgröße im Basisjahr (2025) | 3.91 Milliarden US-Dollar |

| Marktgröße (2026) | 4.18 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Dentalgeräte in den Vereinigten Staaten wird voraussichtlich von 3,91 Milliarden USD im Jahr 2025 auf 4,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,44 % über 2026–2031 einen Wert von 6,05 Milliarden USD erreichen.

Die Nachfrage steigt, da eine alternde Bevölkerung das Volumen restaurativer und prothetischer Behandlungsfälle erhöht, während eine rasche Digitalisierung – angetrieben durch intraorale Scanner, chairside CAD/CAM-Systeme und cloudbasierte Behandlungsplanung – die Praxiswirtschaft neu gestaltet. Therapiegeräte bleiben weiterhin der Umsatzanker, doch implantatkompatible Biomaterialien und KI-gestützte Diagnostik lenken das Wachstum in Richtung Verbrauchsmaterialien und softwarezentrierter Geräte. Die Anbieterstrategie dreht sich nun um die Bindung an Ökosysteme; Unternehmen, die Hardware, Software und Dienstleistungen in einen nahtlosen Workflow integrieren, übertreffen Wettbewerber, die Einzelprodukte anbieten. Compliance-Anforderungen, insbesondere neue FDA-Cybersicherheitsvorschriften, erhöhen die Fixkosten und fördern skalengetriebene Konsolidierung.

Wichtigste Erkenntnisse des Berichts

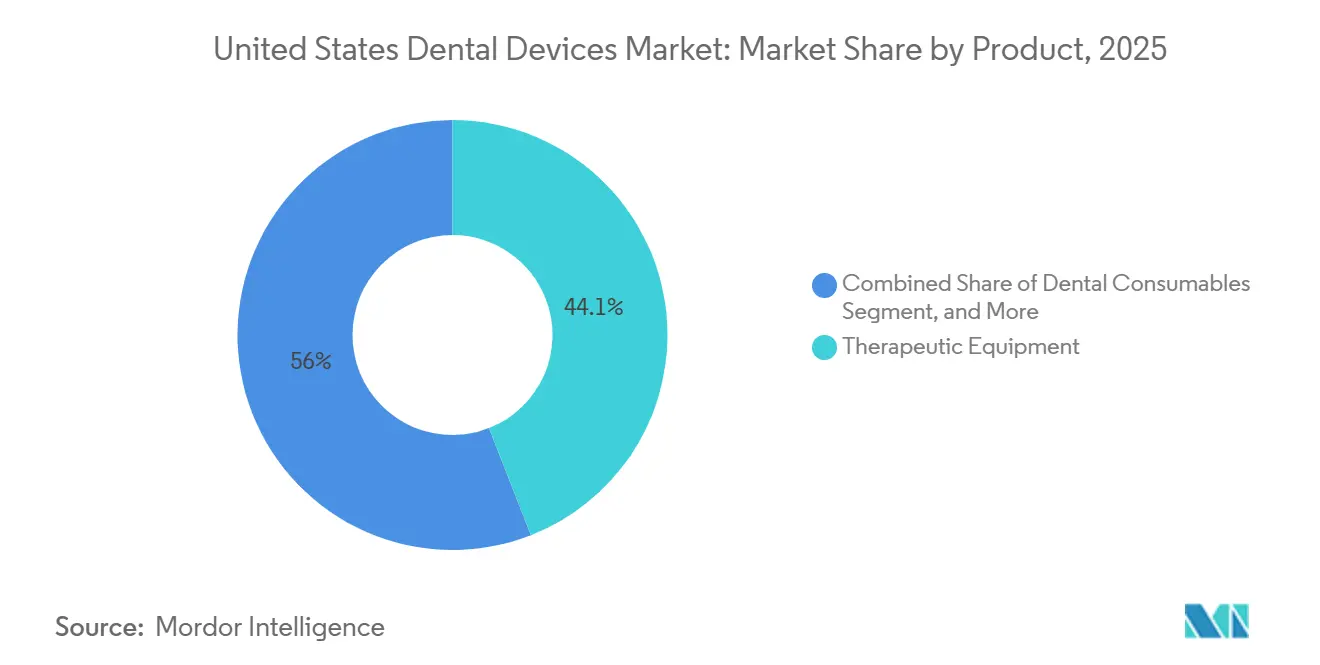

- Nach Produktkategorie führte Therapiegeräte mit einem Marktanteil von 44,05 % am Markt für Dentalgeräte in den Vereinigten Staaten im Jahr 2025, während Dentalverbrauchsmaterialien bis 2031 voraussichtlich mit einer CAGR von 5,91 % wachsen werden.

- Nach Behandlung entfiel auf die Kieferorthopädie ein Anteil von 33,12 % am Umsatz 2025, und die Prothetik entwickelt sich mit einer CAGR von 7,51 % bis 2031.

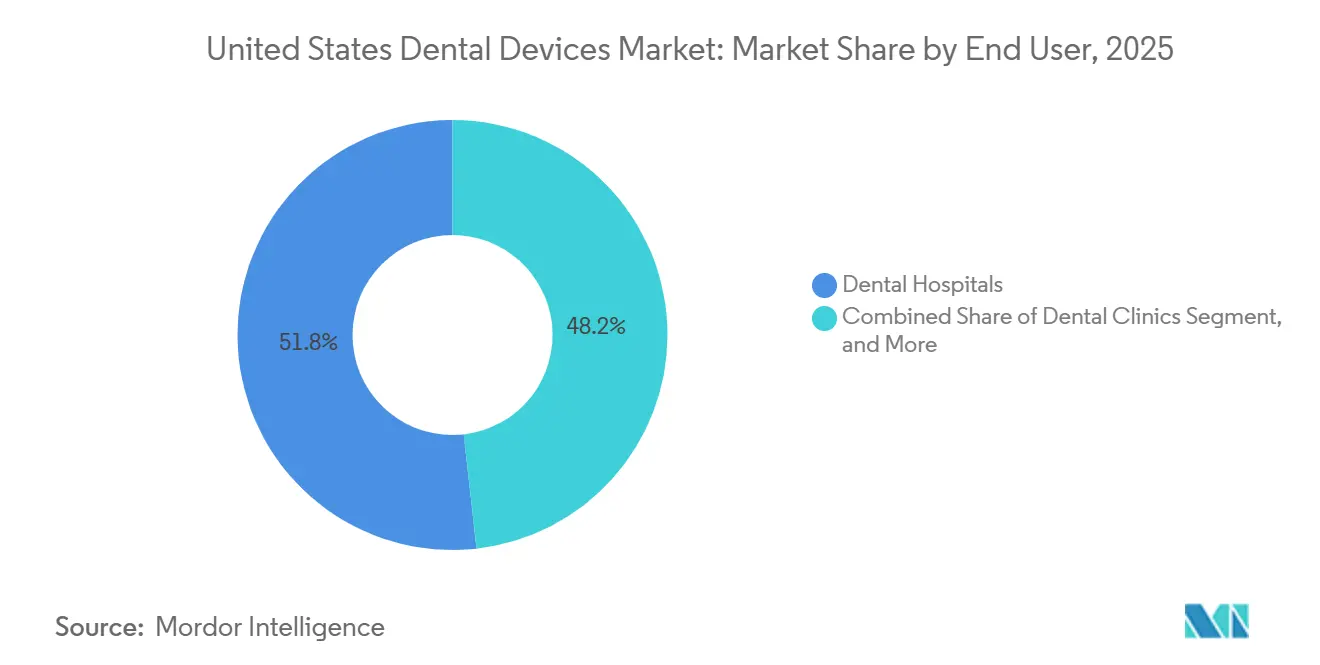

- Nach Endnutzer entfielen auf Zahnkliniken 51,78 % der Ausgaben im Jahr 2025, während Zahnarztpraxen voraussichtlich eine CAGR von 8,79 % über 2026–2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Dentalgeräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenz von Zahnlosigkeit | +1.2% | Global, mit akuten Auswirkungen in Nordamerika, Westeuropa und Japan | Langfristig (≥ 4 Jahre) |

| Fortschritte in der digitalen Zahnmedizin (CAD/CAM, 3D-Bildgebung) | +1.8% | Nordamerika und EU führend; Einführung in APAC beschleunigt sich in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kosmetischer Zahnmedizin | +0.7% | Nordamerika, Naher Osten und ausgewählte APAC- Märkte (Südkorea, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Zahnversicherungsdeckung | +0.5% | Vereinigte Staaten (Bundesstaaten mit Medicaid-Erweiterung), ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Wachstum telemedizinisch integrierter Dentalgeräte | +0.6% | Nordamerika, Nordeuropa; Pilotprogramme in Indien und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-basierter Diagnosehardware in Medicaid-Programmen | +0.9% | Vereinigte Staaten (staatliche Medicaid- Programme), frühe Pilotprojekte in Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Zahnlosigkeit

Eine wachsende ältere Bevölkerungsgruppe treibt die anhaltende Nachfrage nach Implantaten, Überprothesen und Vollbogenrestaurationen an. WHO-Daten zeigen, dass 17,8 % der Erwachsenen ab 65 Jahren im Jahr 2024 vollständige Zahnlosigkeit aufwiesen, wobei der Anteil bis 2030 voraussichtlich auf 19,3 % steigen wird.[1]Weltgesundheitsorganisation, "Globaler Bericht zum Mundgesundheitsstatus 2024," who.int Führende Hersteller haben mit Materialien wie Roxolid-Titan-Zirkonium reagiert, das die Heilungszeit halbiert, und Kostenträger weiten ihre Leistungen aus: Vierzehn US-Bundesstaaten haben 2025 eine Implantatversorgung für Medicaid-Begünstigte eingeführt. Der politische Wandel lenkt die restaurative Therapie in Richtung festsitzender Prothetik und stimuliert damit Upgrades bei Scannern, Fräseinheiten und Implantatplanungssoftware.

Fortschritte in der digitalen Zahnmedizin

Chairside-CAD/CAM-Systeme und hochpräzise intraorale Scanner komprimieren einen zweiwöchigen Kronenzyklus auf einen einzigen 90-minütigen Besuch. Dentsply Sironas Primescan Connect, das 2024 eingeführt wurde, bietet eine Genauigkeit von 5 Mikrometern und offene Exportformate, was Drittanbieter-Designworkflows erleichtert.[2]Dentsply Sirona, "Primescan Connect Einführung," dentsplysirona.com Die FDA-Zulassung von KI-Randlinienalgorithmen reduziert die Präparationszeit um weitere 40 %. Die Einführung ist uneinheitlich: Unternehmenskliniken berichten von einer Scannerdurchdringung von 68 %, verglichen mit 31 % bei Einzelpraxen, was eine Technologielücke vergrößert, die die Branchenkonsolidierung vorantreibt.

Wachsende Nachfrage nach kosmetischer Zahnmedizin

Transparente Aligner, zahnfarbene Restaurationen und chairside-Bleaching positionieren die Mundpflege als ästhetisches Konsumgut. Die Anzahl der begonnenen Aligner-Behandlungen bei Erwachsenen stieg 2025 um 14 %, wobei die Altersgruppe der 30- bis 50-Jährigen 61 % der Invisalign-Lieferungen ausmachte. Die Präsenz in sozialen Medien und videobasierte Arbeitskulturen treiben die Nachfrage nach Lächelkorrekturen an und lenken den Umsatz in Richtung Premiummaterialien und workflowintegrierter Scanner.

Ausweitung der Zahnversicherungsdeckung

Eine breitere Kostenträgerunterstützung vergrößert die behandelte Bevölkerung. Die Medicaid-Erweiterung in mehreren US-Bundesstaaten finanzierte 2025 implantatgestützte Überprothesen für 2,1 Millionen Begünstigte. In Europa erstatten gesetzliche Versicherer in Deutschland und Frankreich bis zu 70 % der Implantatkosten für ältere Erwachsene, was die Grundnachfrage stärkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Dentalgeräte | -0.8% | Global, mit akuten Auswirkungen in preissensiblen APAC- und Lateinamerika-Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Zahnmedizinern | -0.6% | Nordamerika, Westeuropa und ländliche Gebiete in APAC | Langfristig (≥ 4 Jahre) |

| Strenge FDA-Cybersicherheitsvorschriften erhöhen Compliance-Kosten | -0.9% | Vereinigte Staaten; Übertragung auf die EU im Rahmen der Medizinprodukteverordnung (MDR) | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei Spezialkomponenten | -0.5% | Global, mit akuten Auswirkungen auf Hersteller, die auf Einzellieferanten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Dentalgeräte

Ein vollständiger CAD/CAM-Workflow kann 120.000–180.000 USD kosten, wobei jährliche Wartungskosten weitere 12.000–18.000 USD hinzukommen. Praxen, die weniger als 15 Same-Day-Fälle pro Monat abschließen, sehen sich mit Amortisationszeiträumen von mehr als sieben Jahren konfrontiert. Leasing finanziert mittlerweile 58 % der Installationen, doch ein Zinssatz von 8,2 % erhöht die Gesamtbetriebskosten über fünf Jahre um 25 %. Kliniken in Schwellenmärkten verschieben Käufe trotz Subventionen häufig, was eine Technologielücke zwischen städtischen und ländlichen Betreibern schafft.

Strenge FDA-Cybersicherheitsvorschriften

Die 2024 herausgegebenen FDA-Leitlinien verlangen eine Software-Stückliste und ein umfassendes Bedrohungsmodell für vernetzte Geräte, was die Compliance-Ausgaben pro Produktlinie um 15–20 % erhöht. Mittelständische Hersteller lagern die Validierung nun aus, was Markteinführungen um bis zu zwölf Wochen verzögert und den Erstmovervorteil untergräbt. Ähnliche Anforderungen im Rahmen der EU-Medizinprodukteverordnung erhöhen die Kosten für den Doppelmarkt und beschleunigen strategische Veräußerungen, wie beim Verkauf der KaVo-Bildgebungseinheit durch Envista im Jahr 2025 zu sehen.[3]Dentsply Sirona, "Primescan Connect Einführung," dentsplysirona.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitalisierung verlagert Umsatz in Richtung Verbrauchsmaterialien

Therapiegeräte machten 2025 einen Marktanteil von 44,05 % am Markt für Dentalgeräte in den Vereinigten Staaten aus, gestützt auf eine große installierte Basis von CAD/CAM-Fräsmaschinen, Handstücken und elektrochirurgischen Einheiten. Dentalverbrauchsmaterialien werden voraussichtlich die Hardware übertreffen und bis 2031 mit einer CAGR von 5,91 % wachsen, da implantatfähige Biomaterialien und digitale Abdruckharze neue chairside-Workflows erschließen. Das BLX-Implantatsystem, das Straumann 2025 eingeführt hat, unterstreicht den Schwenk hin zu oberflächentechnisch bearbeiteten Implantaten, die die Osseointegration auf 4 Wochen verkürzen. Aggressive Preisgestaltung neuer Radiografiemarktteilnehmer aus China macht Bildgebungshardware zur Massenware und veranlasst etablierte Anbieter, sich auf KI-gestützte Software-Updates und Serviceverträge zu konzentrieren.

Die zunehmende Kommoditisierung von Geräten veranlasst Anbieter, Scanner, Fräsmaschinen, Biomaterialien und Servicepläne in mehrjährigen Vereinbarungen zu bündeln. Dieser Ansatz sichert wiederkehrende Einnahmen und entspricht den Einkaufspräferenzen von Dentalserviceorganisationen. Diagnosegeräte wie Dentallaser verzeichnen eine einstellige Durchdringungsrate, da hohe Preise und begrenzte Erstattung die Einführung hemmen, obwohl die jüngste FDA-Zulassung für Hartgewebsindikationen den adressierbaren Markt erweitern könnte.

Nach Behandlung: Prothetik wächst aufgrund der Seniorennachfrage

Die Kieferorthopädie machte 2025 einen Anteil von 33,12 % am Verfahrensumsatz aus, angetrieben durch die Einführung transparenter Aligner bei Erwachsenen, doch prothetische Eingriffe werden voraussichtlich mit dem schnellsten Wachstum von 7,51 % bis 2031 aufwarten. Die Marktgröße für Dentalgeräte in den Vereinigten Staaten im Bereich Prothetik profitiert von Medicaid- und EU-Erstattungsreformen, die festsitzende Restaurationen gegenüber herausnehmbaren Prothesen bevorzugen. Implantatinnovationen, beispielhaft durch hydrophile Oberflächen und geführte Chirurgie, verkürzen die Behandlungszeit und gewinnen Patienten, die bisher durch lange Heilungszeiten abgeschreckt wurden.

Endodontie- und Parodontologiesegmente wachsen in stetigem Tempo. Innovationen wie reziprozierende Rotationsfeilen und regenerative Membranen steigern die Effizienz, doch der Rückgang von Karies in fluorierten Regionen dämpft die absoluten Fallzahlen. Aufkommende gebündelte medizinisch-zahnärztliche Erstattungspiloten, die das Management von Parodontalerkrankungen belohnen, könnten die Verfahrensvolumina langfristig erhöhen.

Nach Endnutzer: Praxen führen das Wachstum dank DSO-Skalierung an

Zahnkliniken machten 2025 einen Anteil von 51,78 % der Ausgaben aus, angetrieben durch komplexe maxillofaziale Chirurgien und onkologische Rekonstruktionen. Dennoch wird erwartet, dass Zahnarztpraxen mit einer CAGR von 8,79 % wachsen, dem schnellsten unter den Endnutzern, da Dentalserviceorganisationen Unternehmensgeräteverträge aushandeln, die die Kapitalkosten um fast 20 % senken. Die Marktgröße für Dentalgeräte in den Vereinigten Staaten im Bereich Praxen profitiert von standardisierten Workflows, die die Auslastungsraten von Scannern und Fräsmaschinen erhöhen.

Akademische Institute spielen eine strategische Rolle bei der Technologieverbreitung. Partnerschaften wie die 2025 geschlossene Vereinbarung zwischen der University of Pennsylvania und 3Shape integrieren Scanner in Lehrpläne und stellen sicher, dass zukünftige Kliniker mit digitalen Workflows vertraut sind. Mobile und öffentliche Gesundheitsprogramme ergänzen die Nachfrage durch portable Bildgebungs- und Telemedizin-Kits, die durch 340 Millionen USD an HRSA-Zuschüssen finanziert werden.

Geografische Analyse

Der Markt für Dentalgeräte in den Vereinigten Staaten weist ausgeprägte regionale Kontraste auf. Kalifornien, Texas und Washington beherbergen zusammen über 37 % der Praxen, ziehen Lieferanten-Servicezentren an und unterstützen einen schnellen Technologiewechsel. Dentalserviceorganisationen nutzen diese Ballungszentren, um Software-Updates und KI-Module vor dem nationalen Rollout zu erproben, was Vorteile für frühe Anwender verstärkt.

Ländliche Landkreise bleiben unterversorgt: 57 Millionen Einwohner leben in Gebieten mit einem Mangel an Mundgesundheitsfachkräften. Geringere Patientenvolumina und restriktive Erstattungsprofile verlangsamen die Hardwareersatzzyklen und vergrößern die digitale Kluft im Markt für Dentalgeräte in den Vereinigten Staaten. Das 55-Millionen-USD-Förderprogramm von North Carolina für Dentalhilfsassistenzlabore an Community Colleges signalisiert einen politischen Ansatz zur Verringerung von Ungleichheiten durch die Finanzierung von Einstiegsgeräten.

Erstattungsänderungen auf Bundesstaatsebene prägen die lokalen Ausgaben. Die 93-prozentige Medicaid-Gebührenerhöhung für Dentalcodes in Ohio verbessert den Cashflow für Praxen, die Patienten mit öffentlicher Versicherung versorgen, und macht Upgrades bei der digitalen Radiografie erschwinglicher. Neun weitere Bundesstaaten haben Gesetze erlassen, die Mindestgebühren festlegen oder schnellere Anspruchszahlungen vorschreiben, was die Gerätefinanzierung weiter fördert. Die national einheitliche Medicare-Deckung für medizinisch notwendige Zahnbehandlungen beginnt 2025, wird jedoch überproportional Bundesstaaten mit älteren Bevölkerungen zugutekommen und die Bildgebungsnachfrage in Bundesstaaten wie Maine und Arizona ankurbeln.

Die Einführung von Telemedizin in der Zahnmedizin ist in dünn besiedelten westlichen Regionen am stärksten ausgeprägt, erweitert die Reichweite KI-gestützter Diagnostik und schafft inkrementelle Nachfrage nach portablen Bildgebungssensoren, die sich in Cloud-Beratungsplattformen integrieren lassen.

Wettbewerbslandschaft

Der Markt für Dentalgeräte in den Vereinigten Staaten weist eine moderate Konzentration auf. Multinationale Unternehmen der ersten Ebene wie Dentsply Sirona, Midmark und Envista kontrollieren gemeinsam einen erheblichen Umsatzanteil, doch spezialisierte KI-Softwareunternehmen und Startups im Bereich der additiven Fertigung fordern etablierte Anbieter mit Nischenfähigkeiten heraus. Die Wirtschaftlichkeit verlagert sich von der Hardware-Marge hin zu wiederkehrenden Serviceeinnahmen: Dentsply Sirona investiert rund 4 % des Jahresumsatzes in Forschung und Entwicklung, um DS Core Cloud-Abonnements zu stärken, während Midmarks mobiles Liefersystem 2025 ergonomisches Design und geräuscharme Kompressoren betont.

Risikokapital fließt in KI-gestützte radiografische Analysen, wobei Plattformen wie Second Opinion akademische Anerkennung für ihre Karieserkennungsgenauigkeit gewinnen. Dentalserviceorganisationen, die durch Private-Equity-Kapital gestützt werden, nutzen ihre Größe, um mehrjährige gebündelte Verträge zu sichern, und setzen Hersteller unter Druck, Volumenverpflichtungen gegen Margenerosion abzuwägen. Die regulatorische Aufmerksamkeit gegenüber PE-Eigentümerschaft, die in einem HHS-Bericht von 2024 zur Konsolidierung hervorgehoben wurde, erhöht die Compliance-Komplexität.

Innovationsfreiraum konzentriert sich auf die Konvergenz von KI und Biomaterialien. Partnerschaften zwischen Forschungseinrichtungen und Lieferanten zielen darauf ab, regenerative Hydrogele und Stammzellgerüste zu entwickeln, die sich nahtlos in digitale Planungsplattformen integrieren lassen. Mit der Reifung dieser Konzepte versprechen sie hochmargige Zusatzproduktlinien, die Kernbildgebungs- und Fräsgeräte ergänzen und den Wettbewerbswandel im Markt für Dentalgeräte in den Vereinigten Staaten verstärken.

Marktführer der Dentalgerätebranche in den Vereinigten Staaten

Dentsply Sirona

3M

ZimVie

Envista

Institut Straumann AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Dentsply Sirona, anerkannt als weltgrößter diversifizierter Hersteller professioneller Dentalprodukte und -technologien, gab eine Erweiterung seiner langjährigen Partnerschaft mit Burkhart Dental Supply, einem führenden Vollservice-Dentalvertriebshändler, bekannt.

- Mai 2025: Die Medical University of South Carolina erhielt den Bildungsinnovationspreis 2024 für eine Pilotstudie zur Bewertung der KI-Plattform Second Opinion, die bei der Diagnose von Zahnkaries mithilfe von Röntgenaufnahmen unterstützt.

- Januar 2025: Midmark Corp. stellte sein neu gestaltetes mobiles Dentalliefersystem mit Hoch- und Niedriggeschwindigkeitshandstücken, einem Scaler und einer Dreiwegesspritze in einem leichteren Chassis vor, das von einem ölfreien Kompressor angetrieben wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-amerikanischen Markt für Dentalgeräte als den Umsatz, der durch professionelle Geräte und Verbrauchsmaterialien generiert wird, die Zahnärzte zur Untersuchung, Diagnose, Behandlung, Restauration oder Entfernung von Zähnen und umliegendem Mundgewebe verwenden; die Werte werden in US-Dollar zum Herstellerverkaufspreis vor Händlermargen ausgedrückt. Laut Mordor Intelligence umfasst der Geltungsbereich Bildgebungseinheiten, Behandlungsstühle, Laser, CAD/CAM-Systeme, Handstücke, Abdruckmaterialien, Implantate und kieferorthopädische Apparaturen für klinische Umgebungen in allen 50 Bundesstaaten.

Ausschlüsse aus dem Geltungsbereich: Verbraucherorientierte Mundpflegeprodukte wie Zahnpasta, manuelle Zahnbürsten, Heimbleichsets sowie jegliche gebührenpflichtige Zahnbehandlungsleistungen sind ausgeschlossen.

Segmentierungsübersicht

- Nach Produkt

- Diagnosegeräte

- Dentallaser

- Weichgewebelaser

- Hartgewebelaser

- Radiologiegeräte

- Extraorale Radiologiegeräte

- Intraorale Radiologiegeräte

- Dentalstühle und -ausrüstung

- Dentallaser

- Therapiegeräte

- Dentalhandstücke

- Elektrochirurgische Systeme

- CAD/CAM-Systeme

- Fräsgeräte

- Gussmaschinen

- Sonstige Therapiegeräte

- Dentalverbrauchsmaterialien

- Dentale Biomaterialien

- Dentalimplantate

- Kronen und Brücken

- Sonstige Dentalverbrauchsmaterialien

- Sonstige Dentalgeräte

- Diagnosegeräte

- Nach Behandlung

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endnutzer

- Zahnkliniken

- Zahnarztpraxen

- Akademische und Forschungsinstitute

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Parodontologen, Beschaffungsleiter bei Dental Service Organizations, staatliche Medicaid-Beauftragte und Distributoren in den Regionen Northeast, Midwest und Sunbelt. Die Gespräche klärten Upgrade-Zyklen, durchschnittliche Verkaufspreise und versicherungsbedingte Nachfrageverschiebungen, die wir genutzt haben, um Desk-Research-Erkenntnisse zu hinterfragen und zu verfeinern.

Desk Research

Unsere Analysten kartierten zunächst das regulatorische und nachfrageseitige Umfeld anhand öffentlicher Quellen wie der 510(k)-Datenbank der Food and Drug Administration, der Medicare Advantage-Einschreibedateien der Centers for Medicare & Medicaid Services, der Umfragen des Health Policy Institute der American Dental Association, der Bevölkerungsprojektionen des U.S. Census Bureau sowie der HS-Code-Importdaten der International Trade Commission. Newsletter von Handelsverbänden, begutachtete Fachzeitschriften wie das Journal of Dental Research sowie 10-K-Berichte von Unternehmen lieferten Kostenbenchmarks und Hinweise zur Akzeptanz digitaler Bildgebungs- und Implantatsysteme.

Abonnementressourcen, darunter D&B Hoovers für Praxiswirtschaftsdaten und Dow Jones Factiva für Geräterückrufmeldungen, schlossen historische Lücken. Diese Erkenntnisse wurden mit versandmengenbasierten Volumina von Volza überlagert, um die Plausibilität von Importspitzen bei intraoralen Scannern zu überprüfen. Die oben genannten Quellen veranschaulichen die Bandbreite der konsultierten Materialien; zahlreiche weitere Referenzen flossen in granulare Validierungen ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion begann mit den nationalen Ausgaben für zahnmedizinische Investitionsgüter im Jahr 2024, die vom Bureau of Economic Analysis gemeldet wurden; diese werden anschließend anhand von Importdaten, Erhebungen zur inländischen Produktion und Praxisdurchdringungsraten nach Geräteklassen aufgeteilt. Ausgewählte Bottom-up-Gegenproben – etwa Stichproben von Stuhllieferungen multipliziert mit repräsentativen Preisen – dienten zur Validierung der Gesamtwerte und zur Korrektur von Ausreißern.

Wesentliche Marktindikatoren, die in das Modell einfließen, umfassen die Anzahl zugelassener Zahnärzte, die jährliche Patientenbesuchshäufigkeit, kieferorthopädische Fallstarts, den Versicherungsschutz durch private Zahnzusatzversicherungen sowie Preistrends für Implantate im Einzelhandel. Eine multivariate Regression verknüpft diese Indikatoren mit historischen Ausgaben, bevor Fünfjahresprognosen durch Szenarioanalysen zu Erstattungsreformen und technologischen Adoptionskurven erweitert werden. Verbleibende Lücken werden durch konservative Interpolation auf Basis eines Expertenkonsenses geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung; Anomalie-Flags lösen eine erneute Kontaktaufnahme mit Experten aus, und Abweichungen von mehr als drei Prozent gegenüber den ADA-Ausgabenindizes führen zu einer Neukalibrierung. Mordor aktualisiert den Datensatz jährlich und gibt Zwischenaktualisierungen nach wesentlichen regulatorischen oder technologischen Ereignissen heraus.

Warum unsere USA-Dentalgeräte-Basislinie Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Preisstufen und Aktualisierungsrhythmen wählen. Wir erkennen diese Treiber von vornherein an, und unsere disziplinierte Einbeziehung ausschließlich klinischer Hardware sowie professioneller Verbrauchsmaterialien, kombiniert mit jährlichen Aktualisierungen, hält Mordors Basislinie eng an den tatsächlichen Kaufmustern ausgerichtet.

Wesentliche Ursachen für Abweichungen in anderen Studien umfassen die Einbeziehung von Verbraucherprodukten, die Nichtberücksichtigung von Einweg-Verbrauchsmaterialien oder die Verwendung globaler Allokationsfaktoren anstelle von US-Versanddaten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 5,87 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,57 Mrd. (2024) | Regional Consultancy A | Enthält Verbraucher-Mundpflegeprodukte und Dienstleistungsumsätze |

| USD 3,18 Mrd. (2025) | Trade Journal B | Konzentriert sich ausschließlich auf Operatory-Hardware, lässt Einweg-Verbrauchsmaterialien außer Acht |

Diese Gegenüberstellungen zeigen, dass Mordors ausgewogener, variablenbasierter Ansatz einen verlässlichen Mittelpunkt liefert, den Kunden mit geringem Aufwand nachvollziehen und prüfen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalgeräte in den Vereinigten Staaten heute?

Der Markt erzielte 2026 einen Umsatz von 4,18 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 6,05 Milliarden USD zu erreichen.

Wie hoch ist die erwartete CAGR für Dentalgeräte in den Vereinigten Staaten bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,44 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Dentalverbrauchsmaterialien werden voraussichtlich jährlich um 5,91 % wachsen und damit Hardwaresegmente aufgrund der Nachfrage nach Implantaten und Biomaterialien übertreffen.

Warum gewinnen Zahnarztpraxen gegenüber Krankenhäusern an Marktanteil?

Dentalserviceorganisationen nutzen Gruppeneinkauf und standardisierte Workflows, um Scanner, Fräsmaschinen und Bildgebungssysteme effizienter einzusetzen, was das Praxiswachstum mit einer CAGR von 8,79 % fördert.

Welche regulatorischen Änderungen prägen die Geräteentwicklung?

Neue FDA-Cybersicherheitsvorschriften und Leitlinien zu adaptiven KI-Algorithmen erhöhen die Compliance-Kosten, beschleunigen aber auch die Innovation bei vernetzten und lernenden Geräten.

Seite zuletzt aktualisiert am: