Größe und Marktanteil des europäischen Dentalimplantate-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

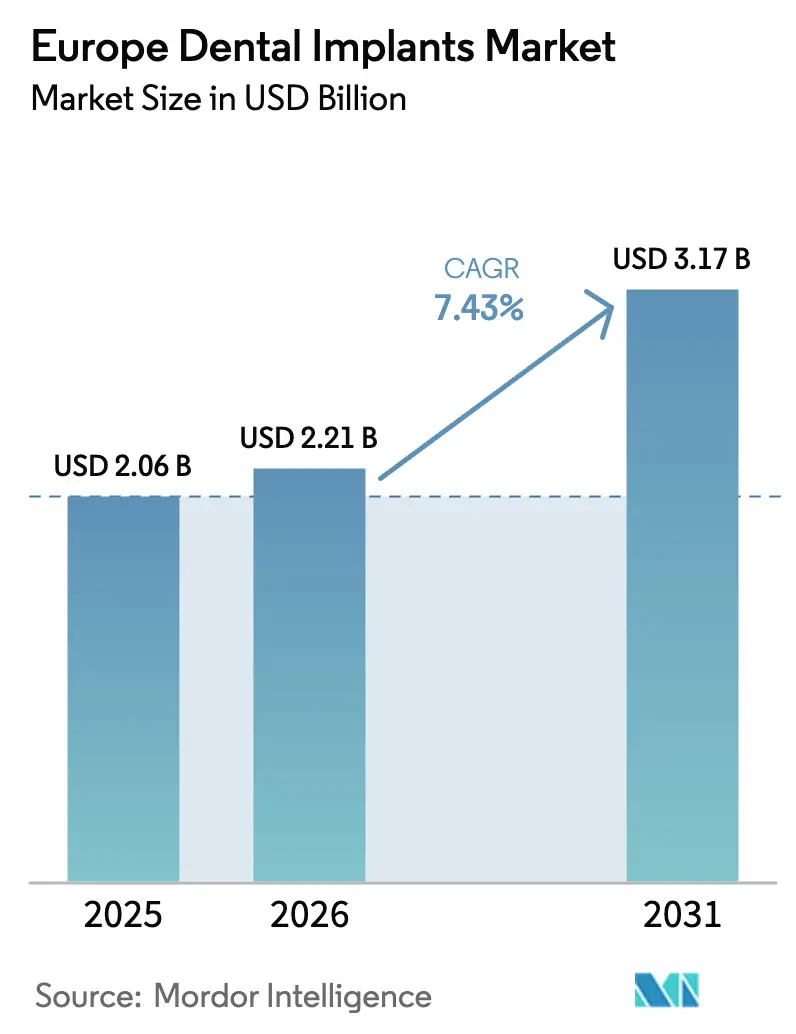

| Marktgröße im Basisjahr (2025) | 2.06 Milliarden US-Dollar |

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Dentalimplantate-Marktes von Mordor Intelligence

Die Größe des europäischen Dentalimplantate-Marktes wird voraussichtlich von USD 2,06 Milliarden im Jahr 2025 auf USD 2,21 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,43 % über den Zeitraum 2026–2031 USD 3,17 Milliarden erreichen. Die Nachfrage wird durch eine wachsende ältere Bevölkerung angetrieben, die ihre natürlichen Zähne länger erhält, jedoch komplexe restaurative Bedürfnisse aufweist, durch eine breitere Akzeptanz digital gestützter Behandlungsabläufe sowie durch die rasche Einführung standardisierter klinischer Protokolle durch Dentaldienstleistungsorganisationen (DSO) in Westeuropa. Die beschleunigte Konsolidierung unter Praxen schafft Skaleneffekte bei Beschaffung, Schulung und Patientengewinnung, was wiederum das Verfahrensvolumen steigert und die Lernkurven für neue Anwender verkürzt. Gleichzeitig erschließen Implantate im Wertsegment, die 30–40 % unter Premium-Systemen bepreist sind, latente Nachfrage bei kostensensiblen Bevölkerungsgruppen, insbesondere in Süd- und Osteuropa, während die schrittweise Aufnahme von Implantatleistungen in private Zahnversicherungen die Erschwinglichkeit weiter verbessert. Auf der Angebotsseite intensivieren Hersteller ihre Investitionen in cloudbasierte Planungsplattformen, intraorale Scanner und KI-gestützte Designwerkzeuge, die zusammen die Behandlungszeit um bis zu 50 % verkürzen und die Nachbearbeitungsquoten senken, was den wirtschaftlichen Nutzen für Kliniken bei der Einführung von Implantaten im großen Maßstab stärkt.

Wichtigste Erkenntnisse des Berichts

- Nach Land führte Deutschland mit einem Marktanteil von 27,12 % am europäischen Dentalimplantate-Markt im Jahr 2025, während das Vereinigte Königreich bis 2031 voraussichtlich mit einer CAGR von 9,86 % wachsen wird.

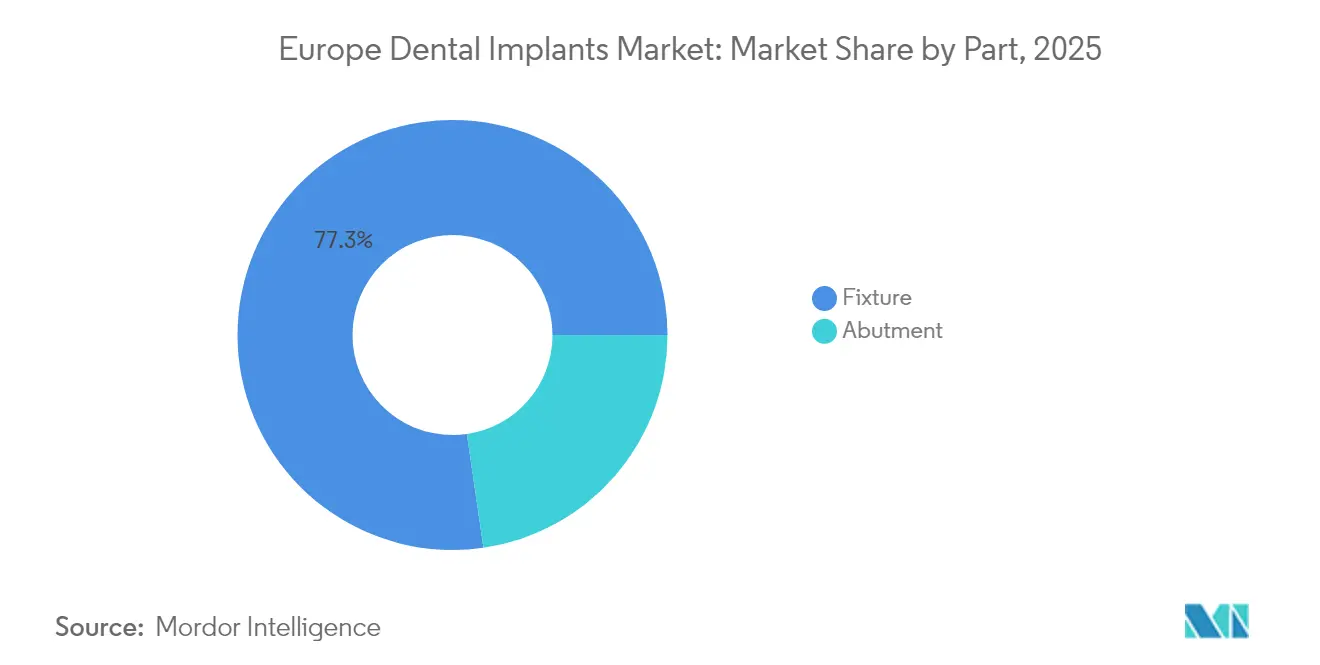

- Nach Teil entfielen 77,30 % des Umsatzanteils im Jahr 2025 auf Implantat-Körper; transostale Implantate werden bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen.

- Nach Material hielt Titan 84,35 % der Größe des europäischen Dentalimplantate-Marktes im Jahr 2025, während Zirkonium mit einer CAGR von 10,98 % bis 2031 zulegt.

- Nach Verfahren entfielen 59,35 % des Anteils im Jahr 2025 auf zweiphasige Systeme, während einphasige Alternativen die höchste prognostizierte CAGR von 9,18 % bis 2031 verzeichnen.

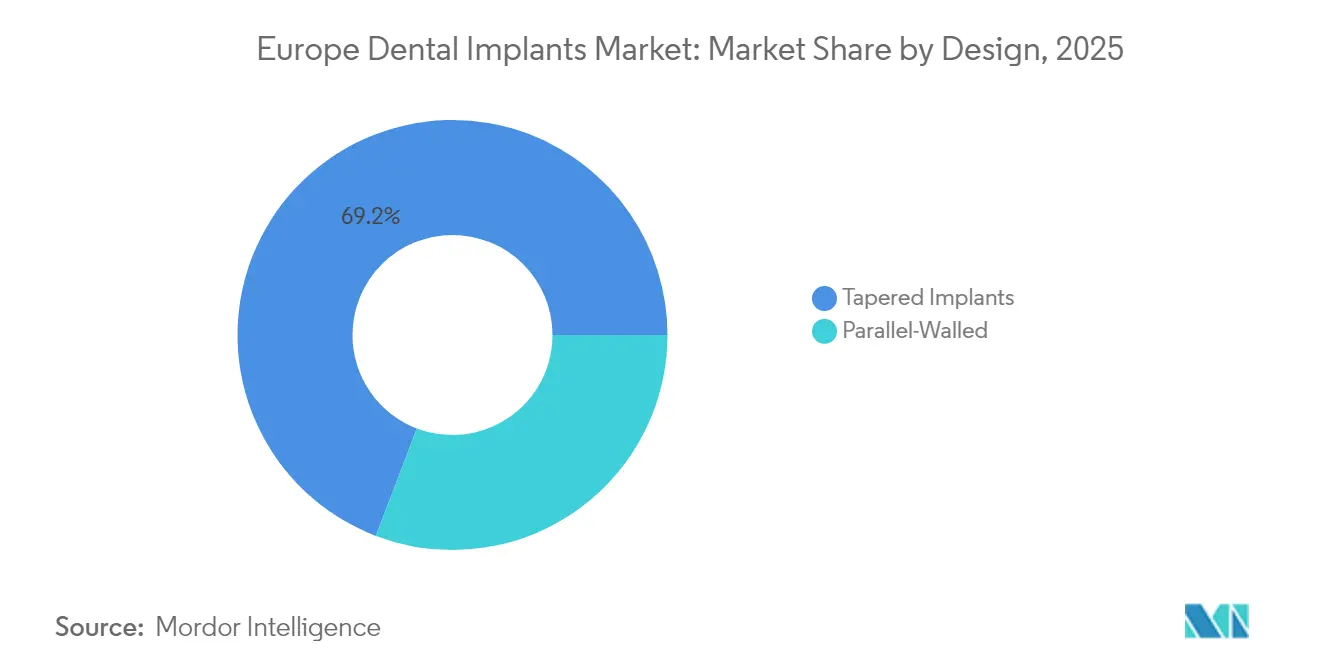

- Nach Design entfielen 69,20 % des Anteils im Jahr 2025 auf konische Varianten; parallelwandige Implantate wachsen bis 2031 mit einer CAGR von 7,92 %.

- Nach Preissegment repräsentierten Premium-Systeme 64,10 % der Größe des europäischen Dentalimplantate-Marktes im Jahr 2025, aber Wertimplantate werden voraussichtlich mit einer CAGR von 10,08 % bis 2031 zulegen.

- Nach Endnutzer kontrollierten DSOs und unabhängige Kliniken zusammen 67,80 % des Anteils im Jahr 2025, während Krankenhäuser bis 2031 eine CAGR von 8,98 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Dentalimplantate-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konsolidierung von DSO-Ketten | +1.8% | Westeuropa (DE, UK, FR) | Mittelfristig (2–4 Jahre) |

| Wachsende zahnlose ältere Bevölkerung | +2.1% | Italien, Spanien, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Durchgängige digitale Arbeitsabläufe | +1.5% | Deutschland, UK, Nordics | Mittelfristig (2–4 Jahre) |

| Wertimplantate | +1.2% | Ost- und Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende private Zahnversicherungsabdeckung | +0.9% | UK, Deutschland, Frankreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von DSO-Ketten zur Standardisierung von Implantatprotokollen

Die Konsolidierung unter großen DSOs verändert die Praxiswirtschaft, indem klinische Pfade vereinheitlicht, volumenbasierte Lieferantenverträge ausgehandelt und proprietäre Schulungsprogramme eingeführt werden, die die Implantatanwendung durch Allgemeinzahnärzte beschleunigen[1]Envista Holdings Corporation, "Leadership Appointments," sec.gov. Straumann Group beispielsweise gab mehrere Rahmenvereinbarungen in Italien bekannt, die jährliche Mindestabnahmemengen und gemeinsame Markeninitiativen mit führenden Ketten garantieren. Solche Vereinbarungen ersetzen fragmentierten Einkauf durch zentralisierte Beschaffung, senken die Implantatkosten pro Einheit um 15–20 % und verankern Markentreue früh im Karriereweg eines Klinikers. DSOs nutzen zudem ausgefeilte Marketing- und Finanzierungspakete, die Implantate als Routineversorgung statt als hochpreisige Wahlleistungen darstellen und dadurch die Patientenkonversionsraten erhöhen. Da sich die Konsolidierung von den nordischen Ländern auf Deutschland, Frankreich und Spanien ausweitet, werden DSO-Protokolle voraussichtlich faktische klinische Standards setzen, die den europäischen Dentalimplantate-Markt weit über die historischen überweisungsbasierten Volumina hinaus ausweiten.

Wachsende zahnlose ältere Bevölkerung in West- und Südeuropa

Europas Bevölkerung ab 65 Jahren wird von 147 Millionen im Jahr 2025 auf 171 Millionen bis 2035 ansteigen, wobei die Prävalenz von Zahnlosigkeit in mehreren Mittelmeerländern 30 % übersteigt. Orale Beeinträchtigungen werden zunehmend mit Ernährungsinsuffizienz und kardiovaskulären Komorbiditäten in Verbindung gebracht, was Entscheidungsträger dazu veranlasst, Implantate als Teil von Strategien für gesundes Altern zu positionieren und nicht nur als kosmetische Versorgung. Italien verzeichnet bereits 12,8 % vollständigen Zahnverlust bei Senioren, und Prognosen deuten auf eine Verdoppelung der gesamten zahnlosen Fälle bis 2040 hin, was eine anhaltende Verfahrensnachfrage schafft. In Verbindung mit einer höheren Lebenserwartung müssen Implantate nun 25–30 Jahre funktionalen Service leisten, was das Interesse an Langzeitdaten und Premium-Marken unterstützt, die einen lebenslangen Wert rechtfertigen. Erweiterte Erstattungspilotprojekte in Deutschland und dem Vereinigten Königreich für geriatrische Patienten unterstreichen diesen demografisch bedingten Rückenwind.

Durchgängige digitale Arbeitsabläufe (Intraorale Scanner und Cloud-Planung)

Arbeitsabläufe, die intraorale Scanner, KI-gestützte Planung und chairside-Fräsen integrieren, reduzieren die Anzahl der Termine um bis zu zwei Besuche und verkürzen die Gesamtbehandlungszeit um fast die Hälfte – ein Effizienzgewinn, der sowohl bei Klinikern als auch bei Patienten Anklang findet. Straumann AXS und Nobel Biocare DTX Studio sind Beispiele für Ökosysteme, die Scandaten innerhalb von Stunden in chirurgische Schablonen übersetzen, die Platzierungsgenauigkeit erhöhen und prothetische Anpassungen minimieren. Belege aus In-vitro-Studien zeigen, dass die Gesamtbogenabweichung um 40 % reduziert wird, wenn KI-Algorithmen Punktwolken vor der Schablonenherstellung verfeinern. Die daraus resultierende Vorhersagbarkeit ermöglicht Sofortbelastungsprotokolle, die die zahnlose Rehabilitation verkürzen und die Implantatdurchdringung direkt steigern.

Wertimplantate steigern die Durchdringung bei kostensensiblen Bevölkerungsgruppen

Implantate, die 30–50 % unter Premium-Marken bepreist sind, gewinnen Marktanteile in Regionen, in denen das verfügbare Haushaltseinkommen den EU-Durchschnitt um 20 % oder mehr unterschreitet, wie Ungarn, Polen und Portugal. Straumanns Anthogyr und Envistas Alpha-Bio-Linien besetzen dieses Wertsegment und bieten Oberflächen, die auf Legacy-Premium-Plattformen gefräst werden, jedoch unter eigenständigen Marken vermarktet werden, um eine Kannibalisierung des Kerngeschäfts zu vermeiden. Der Zahntourismus ist jährlich um 14 % nach Budapest gewachsen, wo ein Full-Arch-Fall EUR 5.500 (USD 6.280) kosten kann, verglichen mit EUR 11.000 (USD 12.560) in Deutschland, was ein zweistelliges Einheitenwachstum im Wertsegment unterstützt. Da klinische Belege die wahrgenommenen Leistungsunterschiede verringern, wird erwartet, dass Wertimplantate bis zum Ende des Prognosezeitraums jede dritte Platzierung ausmachen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalaufwand für digitale Ausrüstung | -0.7% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte öffentliche Erstattung | -1.1% | Gesamteuropa (insbesondere UK, ES, IT) | Mittelfristig (2–4 Jahre) |

| Strenge EU-MDR 2027-Nachweisanforderungen | -0.9% | Alle EU-Mitgliedstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand für digitale Implantologie in unabhängigen Kliniken

Die Anfangsinvestition für ein umfassendes digitales Setup, einschließlich Scanner, Planungssoftware und Fräseinheit, liegt zwischen EUR 65.000–120.000 (USD 74.200–137.000) pro Behandlungseinheit – ein Aufwand, den unabhängige Kliniken angesichts durchschnittlicher Jahresumsätze unter EUR 450.000 (USD 513.600) in Südeuropa schwer amortisieren können. Umfragen zeigen eine Bekanntheit von 58 % für intraorale Scanner unter Praktikern, jedoch Nutzungsraten unter 25 %, hauptsächlich aufgrund von Kostenbarrieren und wahrgenommener Laborinkompatibilität. Die wachsende Technologielücke birgt das Risiko, fortgeschrittene Verfahren auf DSO-Netzwerke zu konzentrieren und damit das regionale Verfahrenswachstum indirekt zu begrenzen.

Begrenzte öffentliche Erstattung für elektive/ästhetische Implantatfälle

Öffentliche Versicherungen in den meisten EU-Staaten erstatten nur den funktionalen Zahnersatz bei ausgedehnter Zahnlosigkeit, sodass die Mehrheit der Einzelzahn- und ästhetischen Indikationen vollständig selbst finanziert wird. In Rumänien macht privat finanzierte Versorgung 90 % der Mundgesundheitsausgaben aus, und ähnliche Muster bestehen in Spanien und Italien, was den Zahlerkreis auf wohlhabende Patienten oder solche mit Zusatzversicherung einschränkt. Diese Erstattungslücke perpetuiert sozioökonomische Ungleichheiten beim Zugang und begrenzt das Wachstumspotenzial in einkommensschwächeren Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teil: Implantat-Körper festigen den Kernumsatz, während transostale Implantate überholen

Implantat-Körper machten 77,30 % der Umsätze im Jahr 2025 innerhalb des europäischen Dentalimplantate-Marktes aus und bilden die Grundlage für jedes restaurative Design von Einzelkronen bis hin zu Vollbogenbrücken. Ihre Dominanz ergibt sich aus ihrer Unverzichtbarkeit und dem hohen Materialwert im Vergleich zu Abutments oder chirurgischen Schablonen. Transostale Implantate, obwohl in absoluten Werten klein, entwickeln sich mit einer CAGR von 8,39 % und werden bei atrophischen Unterkieferfällen eingesetzt, bei denen alternative Verankerungsmöglichkeiten begrenzt sind. Fortschrittliche Gewindegeometrien – zuletzt 5,5 mm Tiefen, die ein Einschraubdrehmoment von 54 Ncm erzeugen – verbessern die Stabilität in osteoporotischem Knochen und erweitern den Kandidatenpool unter älteren Patienten. Im Prognosezeitraum werden forschungsgetriebene Verfeinerungen wie mikrorauhe Apizes und bioaktive Beschichtungen die durchschnittlichen Verkaufspreise erhöhen und Implantat-Körper als primäre Umsatzquelle des europäischen Dentalimplantate-Marktes erhalten.

Neue chirurgische Protokolle koppeln nun dichtere Gewindeprofile mit Resonanzfrequenzanalyse, um Bohrgeschwindigkeiten anzupassen und die Eignung für Sofortbelastung zu verbessern. Gleichzeitig verbessert die Abutment-Innovation – von rosa gefärbtem Titandioxid bis hin zu Zirkonium-Titan-Hybriden – die periimplantäre Schleimhautintegration und Ästhetik und unterstützt indirekt eine höhere Fallakzeptanz. Diese Verbesserungen festigen die Wahrnehmung von Implantat-Körpern als Technologiekategorie in ständiger Weiterentwicklung statt als standardisierte Ware, was es Herstellern ermöglicht, die Marge zu verteidigen, auch wenn die Einheitenvolumina in Richtung des Wertsegments wandern.

Nach Material: Titans Stärke steht dem ästhetischen Zug von Zirkonium gegenüber

Titanimplantate behielten 84,35 % des Anteils am europäischen Dentalimplantate-Markt im Jahr 2025, gestützt durch robuste Überlebensdaten von bis zu 30 Jahren. Die Größe des europäischen Dentalimplantate-Marktes für Titanprodukte wird bis 2031 voraussichtlich USD 2,51 Milliarden erreichen, was eine stetige CAGR von 6,32 % in dieser Materialklasse widerspiegelt. Zirkonium skaliert jedoch schneller mit 10,98 % jährlich, begünstigt durch metallfreie Optik und reduziertes galvanisches Korrosionsrisiko, was für anteriore Restaurationen und metallsensible Patienten unerlässlich ist. Überlebensraten zwischen 55–100 % unterstreichen die Materialviabilität, wobei neuere einteilige Designs bei fünf Jahren über 95 % liegen. Hersteller investieren in Oberflächenrauungsverfahren mittels Lasermikrotexturierung zur Verbesserung der Osseointegration, was den klinischen Leistungsunterschied zu Titan verringert.

Forschung zur regenerativen Zahnmedizin weist auf die Fähigkeit von Zirkoniumdioxid hin, einen dichteren Bindegewebsmantel anzuziehen, was möglicherweise die späte Periimplantitis senkt. Da Langzeitdaten zunehmen, könnten Kliniker einen materialagnostischen Ansatz verfolgen und Titan für posteriore lasttragende Stellen und Zirkoniumdioxid für Hochlächellinien-Zonen wählen, was die Umsatzquellen für Lieferanten diversifiziert.

Nach Verfahrenstyp: Einphasiger Schwung baut sich gegen die zweiphasige Norm auf

Konventionelle zweiphasige Techniken behalten mit 59,35 % Anteil aufgrund wahrgenommener Vorhersagbarkeit die Führung, doch einphasige Ansätze beschleunigen sich mit einer CAGR von 9,18 %, der schnellsten innerhalb der Verfahrenstaxonomie. Sofort- und Frühbelastungsprotokolle stützen sich auf hohe primäre Stabilitätskennzahlen – ISQ ≥ 70 und Drehmoment ≥ 45 Ncm – die nun mit konischen Makrodesigns und hydrophilen Oberflächen erreichbar sind. Der Marktanteil des europäischen Dentalimplantate-Marktes für einphasige Systeme wird bis 2031 voraussichtlich auf nahezu 47 % steigen, was einen strukturellen Wandel hin zu patientenzentrierter Geschwindigkeit markiert. Metaanalysen zeigen vergleichbare Überlebensraten zwischen Früh- und konventioneller Belastung, was klinische Vorbehalte abbaut und eine höhere chairside-Produktivität ermöglicht.

Weitere Expansion kommt von der digitalen Navigationschirurgie, bei der geführte Osteotomien Mikrobewegungen minimieren, ein entscheidender Faktor für den Erfolg der Sofortbelastung. Versicherer, die gebündelte Zahlungen erkunden, bevorzugen einphasige Protokolle, die restaurative Zyklen verkürzen, was potenziell inkrementelle Erstattungen freisetzt und die Akzeptanz weiter fördert.

Nach Design: Konische Dominanz durch parallelwandige Präzision modifiziert

Konische Implantate nehmen 69,20 % der Platzierungen ein, indem sie den Gewinde-Knochen-Kontakt in Extraktionsalveolen und schmalen Kieferkämmen optimieren und das hohe Einschraubdrehmoment erzeugen, das für die Sofortbelastung entscheidend ist. Dennoch wachsen parallelwandige Zylinder, die für ihre gleichmäßige Spannungsverteilung in dichten kortikalen Zonen geschätzt werden, bis 2031 mit einer CAGR von 7,92 %. Die Größe des europäischen Dentalimplantate-Marktes, die parallelwandigen Geräten zuzurechnen ist, wird bis 2031 auf USD 1,01 Milliarden prognostiziert, was die wachsende Vertrautheit der Chirurgen und verfeinerte Bohrprotokolle widerspiegelt.

Studien zeigen keinen signifikanten Stabilitätsunterschied bei einem Jahr Follow-up; konische Implantate weisen jedoch marginal geringeren krestalen Knochenverlust auf, was ihre Führungsposition festigt. Hybridsysteme, die apikale Konizität mit einem zylindrischen koronalen Drittel kombinieren, kommen auf den Markt und versprechen vielseitige Biomechanik für gemischte Knochendichten.

Nach Preissegment: Wertsegment skaliert, während Premium-Marken Portfolios neu konfigurieren

Premium-Implantate hielten 2025 einen Anteil von 64,10 % auf Basis von Langzeitdaten und gebündelten digitalen Ökosystemen, obwohl ihre CAGR auf 4,92 % moderiert, was hinter dem gesamten europäischen Dentalimplantate-Markt zurückbleibt. Umgekehrt expandieren Wertprodukte mit 10,08 %, angetrieben durch wirtschaftlich diverse Patientengruppen und erhöhte Preissensibilität der Kliniker angesichts inflationärer Drücke. Multi-Marken-Strategien ermöglichen es führenden Lieferanten, die gesamte Spektrumnachfrage zu bedienen, ohne das Flaggschiff-Eigenkapital zu verwässern. Beispielsweise koexistieren Straumanns Anthogyr und Osstem-Signaturlinien bei europäischen Distributoren, die jeweils auf unterschiedliche Preiselastizitätsprofile abzielen.

Verbesserte Oberflächentechnik, die von Premium-Linien übernommen wurde, fließt nach Patentablauf in das Wertsegment ein, was das klinische Vertrauen in Wertimplantate stärkt und wahrgenommene Risikoprämien komprimiert. Infolgedessen könnte der Implantatankauf die Wirtschaft von Flugzeugsitzen widerspiegeln: ein gestaffeltes Portfolio, das sowohl Budget- als auch Premium-Präferenzen innerhalb derselben Praxis befriedigt.

Nach Endnutzer: DSOs halten das Volumen aufrecht, während Krankenhäuser die Komplexität ausweiten

DSO-kontrollierte und unabhängige Kliniken repräsentieren 67,80 % der Verfahren im Jahr 2025, was die primärversorgungsorientierte Ausrichtung der Zahnmedizin widerspiegelt. Krankenhäuser, obwohl kleiner im Anteil, verzeichnen eine CAGR von 8,98 %, unterstützt durch die Integration von Mund-Kiefer-Gesichts-Abteilungen und die Kapazität zur Behandlung medizinisch kompromittierter Patienten, wie solcher unter Bisphosphonat-Therapie. Akademische Zentren steuern Produktinnovationen, wie das rechteckige Blockimplantat der Universität Melbourne, das für ultradünne Unterkieferkämme entwickelt wurde. Digitale Register, die in Norwegen und Schweden erstellt werden, werden Realdaten an Hersteller zurückführen und die evidenzbasierte Verfeinerung sowohl in Krankenhaus- als auch in Klinikumgebungen stärken.

Geografische Analyse

Deutschland verankert 27,12 % des Umsatzes des europäischen Dentalimplantate-Marktes im Jahr 2025, angetrieben durch eine Zahnarztdichte von 85 pro 100.000 Einwohner, doppelt so hoch wie der EU-Durchschnitt, und durch ausgefeilte Versicherungszusatzleistungen, die funktionale Implantate subventionieren. Das weitere Wachstum bleibt stetig, moderiert sich jedoch, da der Markt die Reife erreicht und der Wettbewerbsdruck die Margen für Premium-Marken verengt. Trotz Sättigung halten fortgeschrittene digitale Akzeptanz und frühe Einführung neuer Materialien Deutschland als Vorreiter für die technologische Diffusion auf dem Kontinent.

Das Vereinigte Königreich, angetrieben durch regulatorische Agilität nach dem Brexit und steigende private Zahnversicherungspläne, verzeichnete die schnellste regionale CAGR von 9,86 % und übertraf kontinentale Mitbewerber um mehr als 240 Basispunkte. Die DSO-Durchdringung beschleunigt sich, wobei große Ketten Implantatpakete standardisieren, die Finanzierung und Same-Day-Platzierungsoptionen kombinieren und die Zugänglichkeit erweitern. Günstiger demografischer Schwung – nämlich eine wachsende erwerbstätige Bevölkerung, die Ästhetik priorisiert – unterstützt diese überdurchschnittliche Entwicklung.

Frankreich, Italien und Spanien repräsentieren zusammen etwa ein Drittel des europäischen Dentalimplantate-Marktes, jedes geprägt durch unterschiedliche Erstattungsstrukturen. Frankreich profitiert von teilweiser Sozialversicherungsunterstützung für funktionelle Zahnlosigkeit, was eine ausgewogene Premium-Wert-Mischung aufrechterhält. Italien, fragmentiert durch nord-südliche wirtschaftliche Unterschiede, zeigt Hochakzeptanzbereiche in der Lombardei und Venetien, während Spanien den Zahntourismus nutzt, insbesondere in Barcelona und Málaga, um paneuropäische Patienten anzuziehen, die kostengünstige Vollbogenlösungen suchen. Das „übrige Europa”, einschließlich Polen, Ungarn und der nordischen Länder, bietet unterschiedliche Wachstumspfade: Ungarn nutzt niedrige Verfahrenskosten, um Patienten aus Österreich und Deutschland anzuziehen, während Schweden nahezu gesättigt ist, aber registerbasiertes Ergebnismonitoring pioniert, das kontinentale Qualitätsstandards informieren wird.

Wettbewerbslandschaft

Die Marktführerschaft bleibt mäßig konzentriert: Straumann Group, Dentsply Sirona und Nobel Biocare (Envista) halten zusammen einen bedeutenden Anteil, während Osstem und ZimVie die nächste Ebene bilden. Straumann steigerte seinen Marktanteil am europäischen Dentalimplantate-Markt von 32 % im Jahr 2023 auf etwa 35 % im Jahr 2024, unterstützt durch wertsteigernde Akquisitionen, Multi-Marken-Segmentierung und vertiefende DSO-Allianzen. Dentsply Sirona konzentriert sich auf eine geschlossene digitale Ökologie über seinen CEREC-Workflow und spricht Kliniken an, die eine Einzelanbieter-Lösung suchen. Envistas Nobel Biocare, unter neuer Führung mit dem ehemaligen Colosseum Dental-Chef Stefan Nilsson, positioniert sich neu um „Premium-Einfachheit”, erweitert seine Preisleiter und stärkt gleichzeitig das All-on-4-Franchise.

Asiatische Herausforderer Osstem und Dentium gewinnen in wertempfindlichen Märkten Fuß, indem sie umfassende Kits anbieten, die 30 % unter den Marktführern bepreist sind, aber CE-Kennzeichnungen und robuste klinische Bibliotheken in mehrere europäische Sprachen übersetzt vorweisen. ZimVie differenziert sich mit dem TSX-Implantat, das primäre Stabilität bei variablen Knochendichten betont, und sucht Premium-Positionen in Sofortextraktionsprotokollen. Wettbewerbsvektoren drehen sich nun weniger um Implantat-Mikrogeometrie und mehr um cloudbasierte Fallplanung, chairside-Workflows und longitudinale Datenerfassung – Bereiche, in denen ressourcenreiche Marktführer Vorteile behalten. Dennoch intensiviert sich der Preiswettbewerb im mittleren Segment, da DSOs Einkaufshebel ausüben und selbst Premium-Marken dazu zwingen, Sekundärlinien anzubieten.

Marktführer der europäischen Dentalimplantate-Branche

Institut Straumann AG

Envista Holdings Corporation (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co.

ZimVie Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: RevBio sicherte sich multinationale ethische Genehmigungen zur Einleitung einer Pivotstudie für sein Biomaterial, das die Implantatstabilisierung beschleunigt – eine Voraussetzung für die CE-Kennzeichnung und den europäischen Markteintritt.

- März 2025: Die Mikrona Group übernahm Dental Axess und integrierte digitale Zahnmedizin-Expertise in ihr kieferorthopädisches Geräteportfolio, um das Serviceangebot für DSO-Kunden zu erweitern.

Berichtsumfang des europäischen Dentalimplantate-Marktes

Gemäß dem Umfang des Berichts sind Dentalimplantate künstliche Ersatzmittel für Zahnwurzeln, die chirurgisch in den Kieferknochen eingesetzt werden können. Der europäische Dentalimplantate-Markt ist nach Teil, Material und Geografie segmentiert. Nach Teil ist der Markt in Implantat-Körper und Abutments segmentiert. Nach Implantat-Körper ist der Markt in enossale Implantate, subperiostale Implantate, transostale Implantate und intramukosale Implantate segmentiert. Nach Material ist der Markt in Titanimplantate und Zirkoniumimplantate segmentiert. Nach Geografie ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa segmentiert. Der Bericht bietet Marktgröße und Prognosen für den europäischen Dentalimplantate-Markt in Werten (USD) für die oben genannten Segmente.

| Implantat-Körper | Enossale Implantate |

| Subperiostale Implantate | |

| Transostale Implantate | |

| Abutment |

| Titanimplantate |

| Zirkoniumimplantate |

| Zweiphasige Implantate |

| Einphasige Implantate |

| Konische Implantate |

| Parallelwandige Implantate |

| Premium-Implantate |

| Wert-/Nicht-Premium-Implantate |

| Zahnkliniken und DSOs |

| Krankenhäuser |

| Akademische und Forschungsinstitute |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Teil | Implantat-Körper | Enossale Implantate |

| Subperiostale Implantate | ||

| Transostale Implantate | ||

| Abutment | ||

| Nach Material | Titanimplantate | |

| Zirkoniumimplantate | ||

| Nach Verfahrenstyp | Zweiphasige Implantate | |

| Einphasige Implantate | ||

| Nach Design | Konische Implantate | |

| Parallelwandige Implantate | ||

| Nach Preissegment | Premium-Implantate | |

| Wert-/Nicht-Premium-Implantate | ||

| Nach Endnutzer | Zahnkliniken und DSOs | |

| Krankenhäuser | ||

| Akademische und Forschungsinstitute | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Dentalimplantate-Marktes?

Der Markt wird im Jahr 2026 auf USD 2,21 Milliarden geschätzt und wird bis 2031 voraussichtlich USD 3,17 Milliarden erreichen.

Welches Material dominiert die Implantatplatzierungen in Europa?

Titan macht etwa 84,35 % der Platzierungen aus, obwohl Zirkonium mit einer CAGR von 10,98 % schneller wächst.

Warum sind DSO-Ketten wichtig für das Implantatwachstum?

DSOs standardisieren Protokolle, verhandeln Großeinkäufe und bieten interne Schulungen an, was das Verfahrensvolumen in ihren Netzwerken steigert.

Welches europäische Land expandiert am schnellsten bei der Implantatakzeptanz?

Das Vereinigte Königreich weist bis 2031 die höchste CAGR von 9,86 % auf, angetrieben durch eine größere private Versicherungsabdeckung und DSO-Expansion.

Wie beeinflusst die digitale Zahnmedizin Implantat-Workflows?

Integriertes Scannen und Cloud-Planung reduzieren die Behandlungszeit um bis zu 50 % und steigern die Platzierungsgenauigkeit, was eine breitere klinische Akzeptanz fördert.

Beeinflussen Wertimplantate Premium-Marken?

Ja, Wertimplantate, die bis 2031 mit einer CAGR von 10,08 % wachsen, ziehen kostensensible Patienten an und veranlassen Premium-Lieferanten, Multi-Marken-Portfolios einzuführen.

Seite zuletzt aktualisiert am: