Größe und Marktanteil des australischen Dentalgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

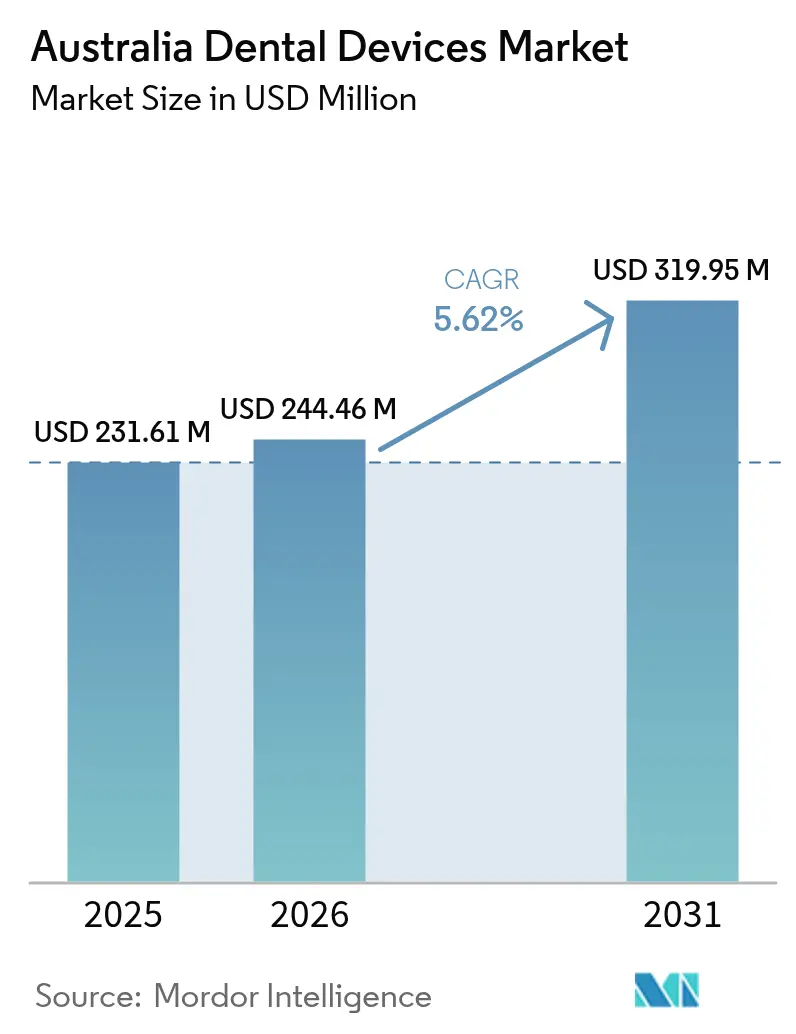

| Marktgröße im Basisjahr (2025) | 231.61 Millionen US-Dollar |

| Marktgröße (2026) | 244.46 Millionen US-Dollar |

| Marktgröße (2031) | 319.95 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

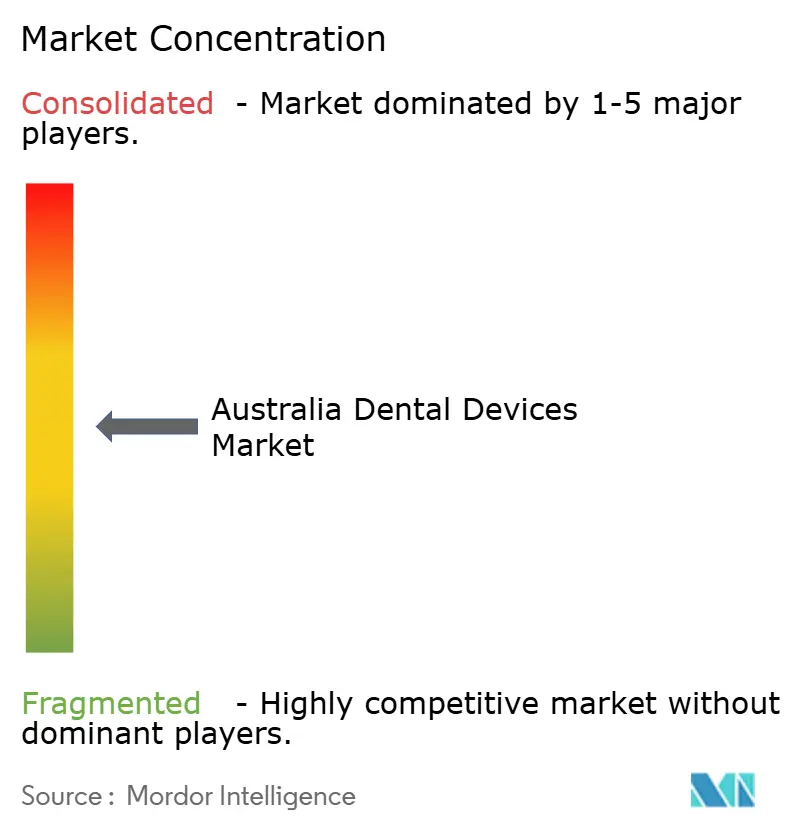

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Dentalgerätemarkts durch Mordor Intelligence

Die Größe des australischen Dentalgerätemarkts wurde im Jahr 2025 auf 231,61 Millionen USD geschätzt und soll von 244,46 Millionen USD im Jahr 2026 auf 319,95 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031).

Die private Krankenversicherungsabdeckung von 43,6 % im Jahr 2024 stützt weiterhin hochwertige restaurative und kieferorthopädische Leistungsvolumina, während die Obergrenze des Child Dental Benefits Schedule von 1.132 AUD (733 USD) die Nachfrage nach routinemäßigen Verbrauchsmaterialien stärkt. Markteinführungen von Alignern durch Align Technology und Straumann verschärfen den Wettbewerb in der Premium-Kieferorthopädie, und die Konsolidierung von Unternehmensgruppen unter Klinikketten beschleunigt die Einführung von CAD/CAM- und 3D-Druck-Workflows. Bundesfördermittel in Höhe von 323,4 Millionen AUD (210 Millionen USD) zwischen 2023 und 2026 finanzieren den Kauf von CBCT-Scannern, digitalen Röntgengeräten und Großraumsterilisatoren durch Krankenhäuser. Gleichzeitig drängen die 2024 eingeführten Kreislaufwirtschaftsvorschriften die Hersteller zu modularen, reparierbaren Produktdesigns, die Abfall reduzieren und mit den nationalen Prioritäten der fortschrittlichen Fertigung übereinstimmen.

Wichtigste Erkenntnisse des Berichts

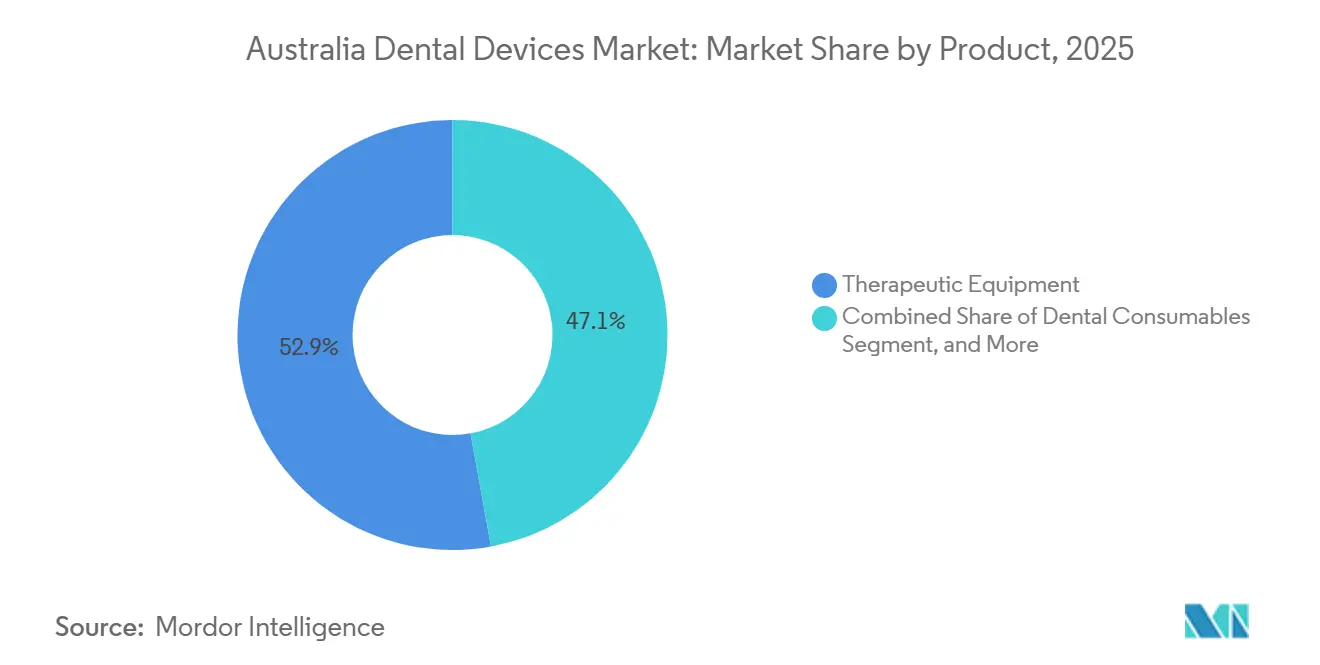

- Nach Produktkategorie führte Therapiegeräte den australischen Dentalgerätemarkt mit einem Marktanteil von 52,88 % im Jahr 2025 an, während Dentalverbrauchsmaterialien bis 2031 mit einer CAGR von 6,29 % wachsen.

- Nach Behandlung entfiel auf die Prothetik im Jahr 2025 ein Anteil von 38,09 % an der Größe des australischen Dentalgerätemarkts, und die Kieferorthopädie expandiert bis 2031 mit einer CAGR von 7,99 %.

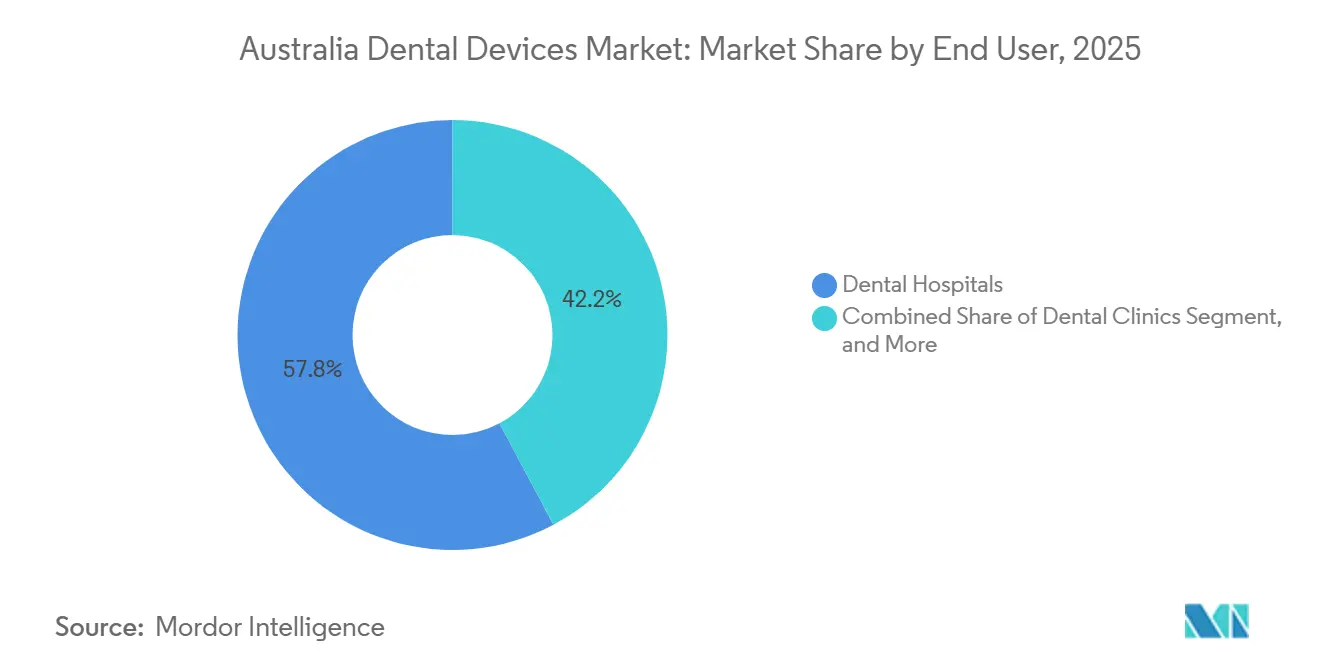

- Nach Endnutzer entfielen auf Zahnkliniken im Jahr 2025 57,78 % des Umsatzes, und Zahnarztpraxen werden voraussichtlich bis 2031 mit einer CAGR von 9,35 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im australischen Dentalgerätemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung steigert die Nachfrage nach Prothesen und Implantaten | +1.2% | National, konzentriert in New South Wales, Victoria, Queensland | Langfristig (≥ 4 Jahre) |

| Ausweitung der Zahnversorgung durch den Commonwealth und private Krankenversicherungen | +0.9% | National, mit stärkerer Akzeptanz in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung der digitalen Zahnmedizin (CAD/CAM, 3D-Druck) | +1.5% | National, frühe Gewinne in Unternehmensklinikketten und universitären Lehrkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Hohe Prävalenz unbehandelter Zahnkaries, die restaurative Geräte erfordert | +0.8% | National, erhöht in abgelegenen und sozioökonomisch benachteiligten Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Aufkommen von Zirkonoxid-basierten Fräsmaterialien für den Stuhlseitengebrauch | +0.6% | National, konzentriert in Praxen mit bestehender CAD/CAM-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsvorschriften fördern abfallarme Gerätedesigns | +0.3% | National, mit Pilotprogrammen in Victoria und New South Wales | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung steigert die Nachfrage nach Prothesen und Implantaten

Bis 2031 wird jeder vierte Australier 65 Jahre oder älter sein, und die Altersgruppe weist im Durchschnitt 13,7 fehlende Zähne auf.[1]Australisches Institut für Gesundheit und Wohlfahrt, "Zahnärztliche Belegschaft 2023," AIHW.GOV.AU Diese Realität treibt den Kauf von Stuhlseitenfräseinheiten, Zirkonoxidblöcken und Titanimplantaten an, die die Behandlungszyklen für festsitzende und herausnehmbare Prothesen verkürzen. Eine Praktikerbefragung aus dem Jahr 2020 ergab, dass 65,5 % bereits Implantatzahnmedizin praktizieren und 59 % routinemäßig CBCT zur Planung einsetzen; Trends, die sich nun von Spezialisten auf allgemeine Praxen übertragen. Anbieter wie Straumann und Nobel Biocare dominieren geführte Chirurgie-Kits, während die ISO-13356-Konformitätsprüfung Kliniker hinsichtlich der Langlebigkeit für ältere Patienten beruhigt. Da digitale Workflows die Terminpläne verdichten, können Praxen Premiumpreise verlangen, die die Geräteabschreibung ausgleichen.

Ausweitung der Zahnversorgung durch den Commonwealth und private Krankenversicherungen

Bundestransfers von 323,4 Millionen AUD (210 Millionen USD) bis 2026 sind an gewichtete Dentalaktivitätseinheiten geknüpft, die den Durchsatz in öffentlichen Krankenhäusern und Kliniken belohnen. Mitglieder privater Krankenversicherungen gaben 2023 1,6 Milliarden USD für Zahnpflege aus und nehmen doppelt so häufig elektive prothetische und kieferorthopädische Leistungen in Anspruch.[2]Australisches Statistikamt, "Patientenerfahrungen 2024–25," ABS.GOV.AU Das Parlamentarische Haushaltsamt bewertete die vollständige Medicare-Einbeziehung der Zahnversorgung mit 29,5 Milliarden USD über die Vorausschätzungen, was die latente Nachfrage verdeutlicht. Jede schrittweise Ausweitung der Anspruchsberechtigung wird zu einem höheren Verbrauchsmaterialumsatz und größeren installierten Basen von diagnostischen Bildgebungs- und Sterilisationsgeräten in beiden Sektoren führen.

Beschleunigte Einführung der digitalen Zahnmedizin

Stuhlseitensysteme, die Intraoralscanner, CAD-Software und 3D-Drucker kombinieren, verbreiten sich von frühen Anwendern in den Mainstream. Planmecas Emerald-S-Scanner, Creo-C5-Fräse und Viso-G7-CBCT wurden 2024 eingeführt, während Carestream im selben Jahr den kabellosen Scanner CS 3800 auf den Markt brachte.[3]Planmeca, "Produkteinführungen 2024," PLANMECA.COM Die Investitionskosten bleiben hoch – CBCT-Einheiten werden zu Preisen von 52.000–97.000 USD angeboten –, aber Geräteleasing zu 5–10 % Zinsen verteilt die Kosten auf 7 Jahre. Jüngste staatliche Regulierungsaktualisierungen fügen CBCT zu den Standard-Strahlenschutzlizenzen hinzu, was Genehmigungsverzögerungen in Queensland verkürzt und eine breitere Einführung fördert. Digitale Genauigkeit reduziert Nachfertigungsraten und verbessert den Return on Investment weiter.

Hohe Prävalenz unbehandelter Zahnkaries

Zweiundvierzig Prozent der 5- bis 10-Jährigen haben Karies in den Milchzähnen, und 25 % der Erwachsenen haben unbehandelte Karies. Im Jahr 2024 veröffentlichte nationale klinische Leitlinien empfehlen jährliche Kontrollen für indigene Kinder und Fluoridlack alle sechs Monate für Hochrisikogruppen. Diese Protokolle führen zu einer stetigen Volumennachfrage nach Restaurationsmaterialien, Bohrern und Wurzelkanalinstrumenten. Hersteller wie GC Corporation führten G-aenial-A'CHORD-Komposite und Fuji-PLUS-Glasionomere ein, um Haltbarkeit und Erschwinglichkeit in stark frequentierten Gemeinschaftskliniken in Einklang zu bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Geräte für kleinere Kliniken | -0.7% | National, am stärksten in regionalen und ländlichen Praxen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Zahntechnikern in regionalen Gebieten | -0.5% | Regionale und abgelegene Gebiete, insbesondere Northern Territory, Tasmanien und das Landesinnere von Queensland | Mittelfristig (2–4 Jahre) |

| Strenge TGA-Registrierung und Marktüberwachung nach der Zulassung | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Importabhängige Lieferketten anfällig für Schocks im asiatisch-pazifischen Raum | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Geräte für kleinere Kliniken

Eine vollständige Praxisausstattung kostet zwischen 250.000 und 500.000 AUD (162.000–324.000 USD), wobei einzelne CBCT-Scanner zu Preisen von 52.000–97.000 USD angeboten werden. Für Einzelpraktiker entspricht dies 12–18 Monaten Nettogewinn, was den Wechsel zu digitalen Abdrücken und hausinternem Fräsen verzögert. Obwohl Leasing den Cashflow erleichtert, drohen steigende Gerätepreislisten – Dentsply Sirona kündigte Erhöhungen ab Januar 2026 an – die Betriebsmargen kleiner Praxen zu belasten.

Mangel an ausgebildeten Zahntechnikern in regionalen Gebieten

Nur etwa 2.000 Zahntechniker versorgen das gesamte Land, und der Absolventenstrom ist dünn. Regionale Praxen sehen sich mit 2–3-wöchigen Laborwarteschlangen konfrontiert, was einige dazu veranlasst, Fälle ins Ausland zu schicken oder in Stuhlseitenfräsen zu investieren. Staatliche Servicepläne erkennen die Lücke an, lassen jedoch konkrete Rekrutierungsziele vermissen, sodass ländliche Kliniken auf Übergangslösungen angewiesen sind, die Behandlungszeiten und Patientenzufriedenheit belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapiegeräte behalten den größten Anteil, während Verbrauchsmaterialien an Fahrt gewinnen

Therapiegeräte machten 52,88 % des Umsatzes im Jahr 2025 aus, gestützt durch Handstücke, Laser und Ultraschallscaler, die in jeder allgemeinen oder parodontologischen Behandlungseinheit zu finden sind. Die Größe des australischen Dentalgerätemarkts in diesem Segment profitierte von NSKs Ti-Max-Z95L-Einführung im Jahr 2024 und BIOLASEs Waterlase-iPlus-Gewinnen bei minimal-invasiven Zahnärzten. Kontinuierliche Verbesserungen der Griffergonomie und Drehmomentabgabe rechtfertigen siebenjährige Austauschzyklen.

Dentalverbrauchsmaterialien sind auf dem Weg zu einer CAGR von 6,29 % bis 2031 und übertreffen damit das Wachstum des gesamten australischen Dentalgerätemarkts, da Infektionsschutzstandards wie AS 5369:2023 Einwegartikel in stark frequentierten Kliniken attraktiver machen. Handschuhe, Absaugspitzen und Matrizenbänder stellen nun einen vorhersehbaren wiederkehrenden Umsatzstrom für Händler dar, die sie mit Autoklav-Serviceverträgen bündeln.

Diagnosegeräte belegen den zweiten Platz nach Wert, angetrieben durch CBCT-Upgrades und den Wechsel von Film zu digitalen Sensoren. Planmecas Viso-G7-Multi-FOV-Einheit, die 2024 veröffentlicht wurde, ermöglicht es Praxen, kieferorthopädische Planung mit Implantatbeurteilung in einer einzigen Scansitzung zu kombinieren. Sonstige Geräte wie Kompressoren und Autoklaven weisen einen langsameren Umsatz auf, bleiben aber unverzichtbar; Henry Scheins 2024er Partnerschaft mit MELAG brachte eine neue Sterilisatorlinie auf den Markt und bietet Krankenhausabnehmern lokale Serviceabdeckung.

Nach Behandlung: Prothetik dominiert den Umsatz, Kieferorthopädie führt das Wachstum an

Die Prothetik machte 38,09 % des Marktanteils australischer Dentalgeräte im Jahr 2025 aus, da alternde Patienten implantatgetragene und Vollbogenlösungen suchen. OSSIX-Volumax-Kollagenmembranen, die im Dezember 2025 zugelassen wurden, unterstützen die Kammaugmentation und ermöglichen eine vorhersehbare Implantatplatzierung in älteren Kiefern mit reduziertem Knochenvolumen. Hochwertige Biomaterialien und Präzisions-Titanteile halten die durchschnittlichen Verfahrenswerte hoch. Die Kieferorthopädie wird voraussichtlich mit einer CAGR von 7,99 % wachsen, der schnellsten aller Behandlungslinien. Align Technologys Gaumenexpander und Straumanns Low-Trimline-Aligner erweitern die Indikationen für transparente Aligner auf die frühe abfangende Behandlung und Rückfallsfälle bei Erwachsenen. KI-gestützte Bildanalyse-Plattformen wie EM2AI, die von 1.100 Kliniken eingesetzt werden, optimieren die Fallauswahl und Fortschrittsüberprüfungen, verkürzen die Stuhlzeit und steigern den Durchsatz.

Endodontische Fälle stützen sich auf Nickel-Titan-Rotationssysteme und Apex-Lokalisatoren, die die Aufbereitungszeit verkürzen, während parodontologische und präventive Eingriffe Ultraschallscaler und Diodenlaser verwenden. Beide Segmente zeigen eine stetige, aber langsamere Expansion, die die stabile Krankheitsprävalenz und periodische Geräteauffrischungen widerspiegelt.

Nach Endnutzer: Krankenhäuser dominieren weiterhin die Käufe, Kliniken treiben das Wachstum voran

Öffentliche Zahnkliniken machten 57,78 % der Ausgaben im Jahr 2025 aus, gestützt durch Bundespauschalzuschüsse, die an Aktivitätseinheiten geknüpft sind und eine hochdurchsatzfähige Versorgung vorschreiben. Beschaffungsausschüsse bevorzugen robuste, konformitätsbereite Geräte, die mit mehrjährigen Servicegarantien gebündelt sind, was die lokale Kundendienst-Kapazität der Anbieter zu einem wichtigen Ausschreibungskriterium macht.

Zahnarztpraxen werden bis 2031 mit einer CAGR von 9,35 % wachsen und damit den breiteren australischen Dentalgerätemarkt übertreffen. Pacific Smiles' Übernahme von National Dental Care und Genesis Capitals Angebot im Jahr 2025 schufen Skaleneffekte, die zu einem Netzwerk von 136 Standorten mit zentralisiertem Einkauf und Verhandlungsmacht führten. Ketten standardisieren Gerätelisten – oft Scanner-Fräsen-Pakete, um Mitarbeiterschulung und Wartung zu vereinfachen – und treiben Großbestellungen an, die die Händlervolumina steigern.

Akademische Einrichtungen kaufen kleinere Mengen, beeinflussen aber die Präferenzen der Absolventen der Zahnmedizin und prägen indirekt die zukünftige Nachfrage. Mobile Dienste und Pflegeheimdienstleister runden den Markt ab und verlangen nach tragbaren Röntgengeräten und einfachen Sterilisationslösungen für die Versorgung vor Ort.

Geografische Analyse

New South Wales, Victoria und Queensland konzentrieren die meisten Praktiker und dominieren daher den Umsatz des australischen Dentalgerätemarkts. New South Wales allein erhielt 34,37 Millionen AUD (22,3 Millionen USD) an Bundesfördermitteln für die Erwachsenenzahnversorgung für 2023–2025, was wichtige Bildgebungs-Upgrades in Stadtkrankenhäusern finanziert. Victoria und Queensland folgten mit 26,88 Millionen AUD bzw. 21,66 Millionen AUD, was dem Bevölkerungsanteil entspricht. Queenslands Strahlenschutzlizenzreform von 2025 schloss CBCT ausdrücklich in den Standardplan ein, erleichterte den Genehmigungsprozess und signalisiert ein wahrscheinliches zweistelliges Scannerwachstum in den nächsten drei Jahren.

Westaustralien, Südaustralien und Tasmanien bleiben kleiner, sind aber strategisch wichtig aufgrund abgelegener Bergbau- und Inselbevölkerungen, die Flugdienste benötigen. Bundeszuweisungen von 9–6 Millionen USD pro Staat unterstützen grundlegende diagnostische und restaurative Geräte in öffentlichen Kliniken. Anbieter, die robuste tragbare Stühle und batteriebetriebene Röntgengeneratoren anbieten, gewinnen diese Ausschreibungen.

Das Northern Territory und das Australian Capital Territory repräsentieren die kleinsten Anteile an der Größe des australischen Dentalgerätemarkts, verkörpern jedoch politische Priorität für die Mundgesundheit der Aborigines und Torres-Strait-Insulaner. Jährliche Fluoridlack-Leitlinien und geplante Telemedizin-Pilotprojekte werden den Kauf von Lackkits, Intraoralscannern und Telekonsultationsstationen vorantreiben. Der Nationale Mundgesundheitsplan 2025–2034, der nach 235 Interessenvertretereingaben abgeschlossen wurde, betont Gerechtigkeit und Prävention und deutet auf Finanzierungsströme für präventive Gerätekategorien ab 2027 hin.

Wettbewerbslandschaft

Globale Marktführer wie Dentsply Sirona, Align Technology, Straumann, 3M, Henry Schein, Planmeca, Ivoclar Vivadent, GC Corporation, NSK und Carestream konkurrieren um Positionen in einem mäßig fragmentierten australischen Dentalgerätemarkt. Importe decken 98 % des Wertes ab, wobei die Vereinigten Staaten, Deutschland, Thailand, die Schweiz und Irland 62 % der eingehenden Lieferungen ausmachen. Anbieter verfolgen Ökosystem-Bindung durch die Kombination von Scannern, Fräsen und proprietären Materialien – exemplarisch durch Dentsply Sironas Primescan-CEREC-Kette und Straumanns SIRIOS-X3-ClearCorrect-Suite.

Technologieveröffentlichungen bleiben das primäre Schlachtfeld. Carestreams CS 3800 bietet Echtzeit-Feedback, während Ivoclars ZirCAD Prime Transluzenz und Festigkeit ausbalanciert, wobei jedes Preisaufschläge erzielt. KI-Tools wie EM2AI reduzieren diagnostische Variabilität und schaffen einen weiteren Vorteil für frühe Anwender. Die Einhaltung von Vorschriften gemäß ISO-13356-Alterungsprotokollen, AS-5369:2023-Aufbereitung und TGA-Marktüberwachung nach der Zulassung ist eine Mindestanforderung und kein Differenzierungsmerkmal; die Ausrichtung auf die Kreislaufwirtschaftspolitik von 2024 verschafft jedoch Erstbewegern einen Vorteil bei öffentlichen Ausschreibungen.

Nischeninnovatoren prägen das Feld ebenfalls. Keystone Dentals Übernahme von Osteon Medical im Jahr 2025 brachte digitale Implantat-Expertise aus Melbourne in ein globales Portfolio, und Orthocells Striate-Plus-Lizenzierungsvertrag validierte heimische regenerative Geräte. STERIS' Veräußerung seines Dentalsegments für 787,5 Millionen USD im Jahr 2024 ermöglichte es Konkurrenten, Autoklavanteile zu gewinnen. Konsolidierende Klinikketten verstärken die Einkäufermacht, drücken Stückpreise, garantieren jedoch Volumen für Anbieter, die Servicevereinbarungen erfüllen.

Marktführer im australischen Dentalgerätemarkt

Carestream Health Inc.

Dentsply Sirona

Envista Holdings Corporation

GC Corporation

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Griffith University stellte Nuralyte vor, ein Lichttherapiegerät ähnlich einer elektrischen Zahnbürste, das die Heilung nach oralen Eingriffen durch Verbesserung der mitochondrialen Atmung und Genexpression in knochenbildenden Stammzellen beschleunigt und die regenerative Zahnmedizin in Australien transformiert.

- September 2024: Die TGA erlaubte Sponsoren, sich auf Konformitätsbewertungen vergleichbarer ausländischer Regulierungsbehörden zu stützen, was die Zulassungen für innovative diagnostische und restaurative Geräte beschleunigt.

- April 2024: Impetus Dental & Medical registrierte ein Ultraschall-Scaling-System im australischen Register für therapeutische Güter und bereicherte den inländischen Katalog für Hygienegeräte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den australischen Markt für Dentalgeräte als den jährlichen Umsatz, der durch neue Geräte erzielt wird, die zur Diagnose, Behandlung, Wiederherstellung und Erhaltung oraler Strukturen eingesetzt werden, zusammen mit Einweg- und Mehrwegverbrauchsmaterialien, die routinemäßig von Kliniken, Krankenhäusern und akademischen Einrichtungen beschafft werden. Die Geräte umfassen chairside CAD/CAM-Systeme, Bildgebungseinheiten, Laser, Handstücke, Biomaterialien, Implantate, Kronen und verwandtes Zubehör.

Ausschluss aus dem Geltungsbereich: Rezeptfreie Mundpflegeprodukte, die direkt an Verbraucher verkauft werden, sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkt

- Diagnosegeräte

- Dentallaser

- Röntgengeräte

- Dentalstühle und -geräte

- Therapiegeräte

- Dentalverbrauchsmaterialien

- Sonstige Dentalgeräte

- Diagnosegeräte

- Nach Behandlung

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endnutzer

- Zahnkliniken

- Zahnarztpraxen

- Akademische und Forschungseinrichtungen

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Zahnärzte in städtischen und ländlichen Praxen, Beschaffungsmanager in drei Krankenhausnetzwerken sowie Distributoren in Queensland, Victoria und Western Australia befragt. Erkenntnisse zu chairside-Adoptionsraten, durchschnittlichen Verkaufspreisen und Garantieersatzquoten ermöglichten es uns, sekundäre Signale zu verankern und Prognosenannahmen zu verfeinern.

Desk Research

Mordor-Analysten begannen mit der Erfassung makroökonomischer und handelsbezogener Indikatoren aus Quellen wie dem Australian Institute of Health and Welfare, ABS-Importstatistiken, Geräteregistern der Therapeutic Goods Administration und der Honorarumfrage der Australian Dental Association. Fachjournale, 10-K-Berichte börsennotierter Unternehmen und Konsultationspapiere von Regulierungsbehörden bereicherten die Trendbeobachtung. Kostenpflichtige Unterstützung kam von D&B Hoovers für Distributorenumsätze und Dow Jones Factiva für Deal-Flow. Diese Quellen veranschaulichen, ohne sie zu erschöpfen, das breitere Lektüreset, das unsere Desk-Research-Arbeit untermauert.

Ein zweiter Durchgang kompilierte Versandmengen für CBCT-Einheiten, vierteljährlich gezahlte Leistungen im Rahmen des Child Dental Benefits Schedule sowie Erstattungsgesamtbeträge für private Krankenversicherungs-'Extras', sodass der Nachfragepool anhand von Ersatzzyklen des installierten Bestands benchmarkt werden konnte.

Marktgröße & Prognose

Ein Top-down-Aufbau beginnt mit den Bruttoausgaben für professionelle Mundpflege im Jahr 2024, von denen dann Dienstleistungs- und OTC-Anteile abgezogen werden, um Geräte zu isolieren. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen der Umsätze großer Lieferanten und stichprobenartige ASP × Stückimporte gegengeprüft. Zu den Kernvariablen gehören: 1) registrierte Zahnärzte pro 10.000 Einwohner, 2) jährliche CBCT- und Intraoralscanner-Importe, 3) Durchdringung privater Krankenversicherungs-Extras, 4) Volumina elektiver Eingriffe und 5) durchschnittliche Nutzungsstunden pro Behandlungsstuhl in der Klinik. Wir verwenden eine multivariate Regression, ergänzt durch Szenarioanalysen zur Sensitivität der elektiven Nachfrage, um Werte bis 2030 zu projizieren. Lücken in den Offenlegungen der Lieferanten werden mithilfe von gleitenden Dreijahresdurchschnittsmargen vor der Triangulation überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand historischer Importrechnungen, Leistungsauszahlungen und inflationsbereinigter Gerätepreisindizes unterzogen. Leitende Prüfer hinterfragen Anomalien, und vor jeder Veröffentlichungsaktualisierung aktualisiert ein Analyst das Modell. Zwischenrevisionen werden durch wesentliche regulatorische oder erstattungsbezogene Änderungen ausgelöst.

Warum Mordors Ausgangsbasis für den australischen Markt für Dentalgeräte vertrauenswürdig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekombinationen verwenden, verschiedene Ersatzintervalle annehmen oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren. Unsere disziplinierte Bereichsauswahl, der jährliche Aktualisierungsrhythmus und die transparente Variablenzuordnung minimieren solche Abweichungen.

Zu den wesentlichen Treibern von Abweichungen gehören die Einbeziehung von OTC-Produkten durch Wettbewerber, die Auslassung von Verbrauchsmaterialien oder die Abhängigkeit von veralteten Importkoeffizienten, die zusammen die Gesamtwerte im Vergleich zu Mordors ausgewogenem Basisszenario strecken oder komprimieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 231,61 Mio. (2025) | Mordor Intelligence | - |

| USD 1.166,4 Mio. (2024) | Global Consultancy A | Kombiniert Geräte und Verbrauchsmaterialien, breiterer Geltungsbereich für klinische Versorgungsgüter |

| USD 127,84 Mio. (2023) | Regional Consultancy A | Früheres Basisjahr, schließt Bildgebungs- und CAD/CAM-Segmente aus |

| USD 63,70 Mio. (2023) | Trade Journal B | Konzentriert sich ausschließlich auf Diagnose- und Chirurgie-Kits, lässt Implantate und Biomaterialien aus |

Insgesamt zeigt der Vergleich, warum Entscheidungsträger, die eine reproduzierbare, variablenverknüpfte Ausgangsbasis suchen, auf Mordor Intelligence vertrauen. Unsere Schätzungen liegen zwischen engen chirurgischen Betrachtungen und breiten Lieferkettensummen und spiegeln realistische Geräteadoptionsmuster und überprüfbare Ausgabendaten wider.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Dollarwert wird die australische Nachfrage nach Dentalgeräten bis 2031 erreichen?

Der australische Dentalgerätemarkt wird voraussichtlich bis 2031 einen Wert von 0,32 Milliarden USD erreichen.

Welche Behandlungskategorie wächst am schnellsten?

Die Kieferorthopädie wächst mit einer CAGR von 7,99 % auf der Grundlage der Einführung transparenter Aligner.

Warum investieren Klinikketten stark in CAD/CAM?

Konsolidierte Gruppen verteilen die Gerätekosten auf viele Behandlungseinheiten, senken Laborgebühren und beschleunigen Restaurationen am selben Tag.

Wie wirken sich Kreislaufwirtschaftsvorschriften auf die Gerätebeschaffung aus?

Öffentliche Käufer berücksichtigen nun modulare, reparierbare Designs bei Ausschreibungen und bevorzugen Anbieter mit Rücknahme- oder Recyclingprogrammen.

Welche drei Bundesstaaten dominieren den öffentlichen Sektor bei Käufen?

New South Wales, Victoria und Queensland erhalten die größten Bundeszuweisungen für die Zahnversorgung.

Seite zuletzt aktualisiert am: