Dentalnaht-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

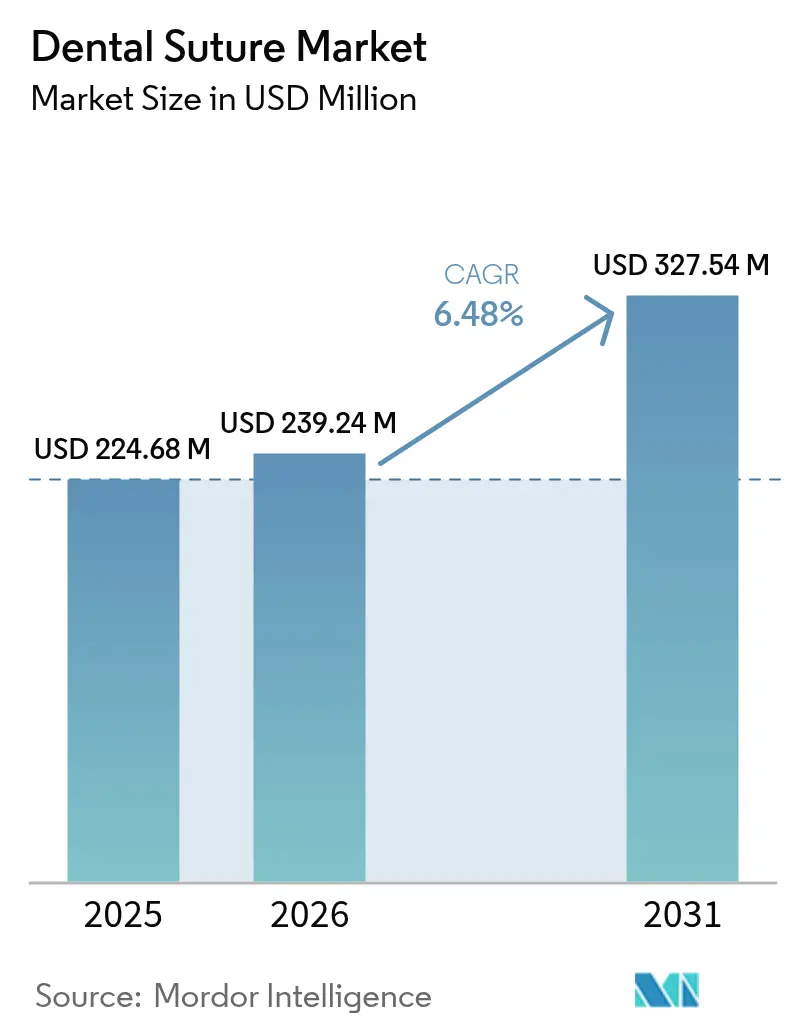

| Marktgröße (2026) | 239.24 Millionen US-Dollar |

| Marktgröße (2031) | 327.54 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

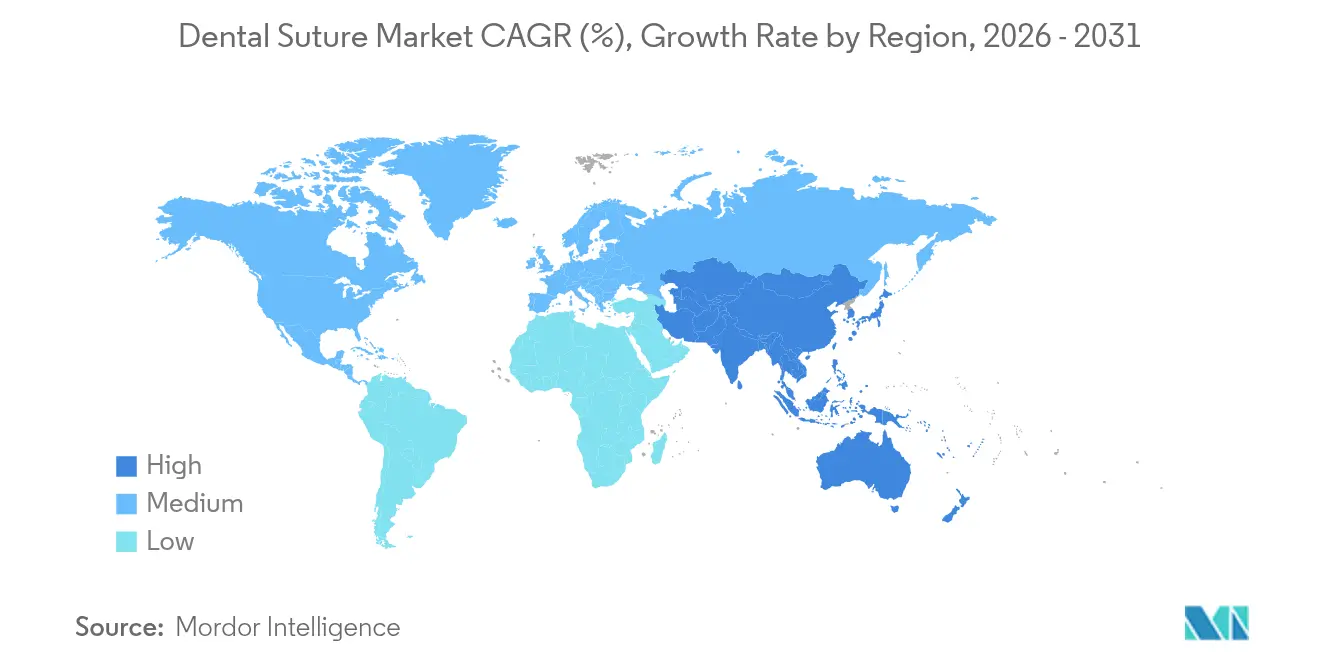

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dentalnaht-Marktanalyse von Mordor Intelligence

Die Größe des globalen Dentalnaht-Marktes wird im Jahr 2026 auf 239,24 Millionen USD geschätzt und wächst gegenüber dem Wert von 224,68 Millionen USD im Jahr 2025, wobei die Prognosen für 2031 einen Wert von 327,54 Millionen USD bei einem CAGR von 6,48 % über den Zeitraum 2026–2031 zeigen. Die Marktexpansion spiegelt drei sich gegenseitig verstärkende Dynamiken wider: eine alternde Bevölkerung, die ein wachsendes Volumen an parodontalen Eingriffen und Extraktionsverfahren erfordert, anhaltende Innovationen in der minimal-invasiven Zahnmedizin und ein strengerer regulatorischer Impuls zugunsten biologisch abbaubarer Materialien. Im Jahr 2024 sicherten sich synthetische Nähte einen beherrschenden Marktanteil von 60,17 % im Dentalnaht-Markt, nachdem sie zuverlässige Zugfestigkeit und vorhersehbare Absorptionseigenschaften nachgewiesen hatten. Gleichzeitig überstieg die weltweite Belastung durch Parodontalerkrankungen im Jahr 2024 1 Milliarde Fälle und ist auf dem Weg, bis 2050 1,56 Milliarden zu erreichen, was die kontinuierliche Nachfrage nach Wundverschlussprodukten stärkt. Nordamerika behauptete seine Führungsposition mit 37,26 % des Dentalnaht-Marktes im Jahr 2024, während Asien-Pazifik mit einem CAGR von 7,52 % die schnellste Wachstumsdynamik verzeichnete, begünstigt durch den wachsenden Zugang der Mittelschicht zur Zahnmedizin. Gleichzeitig beschleunigt sich die klinische Einführung resorbierbarer Nähte, da randomisierte Studien im Vergleich zu traditionellen Materialien eine geringere Entzündungsreaktion zeigen.

Wesentliche Erkenntnisse des Berichts

- Nach Nahttyp wird erwartet, dass resorbierbare Varianten mit dem schnellsten CAGR von 6,78 % bis 2031 wachsen, verglichen mit nicht-resorbierbaren Angeboten, die im Jahr 2025 einen Anteil von 54,10 % am Dentalnaht-Markt hielten.

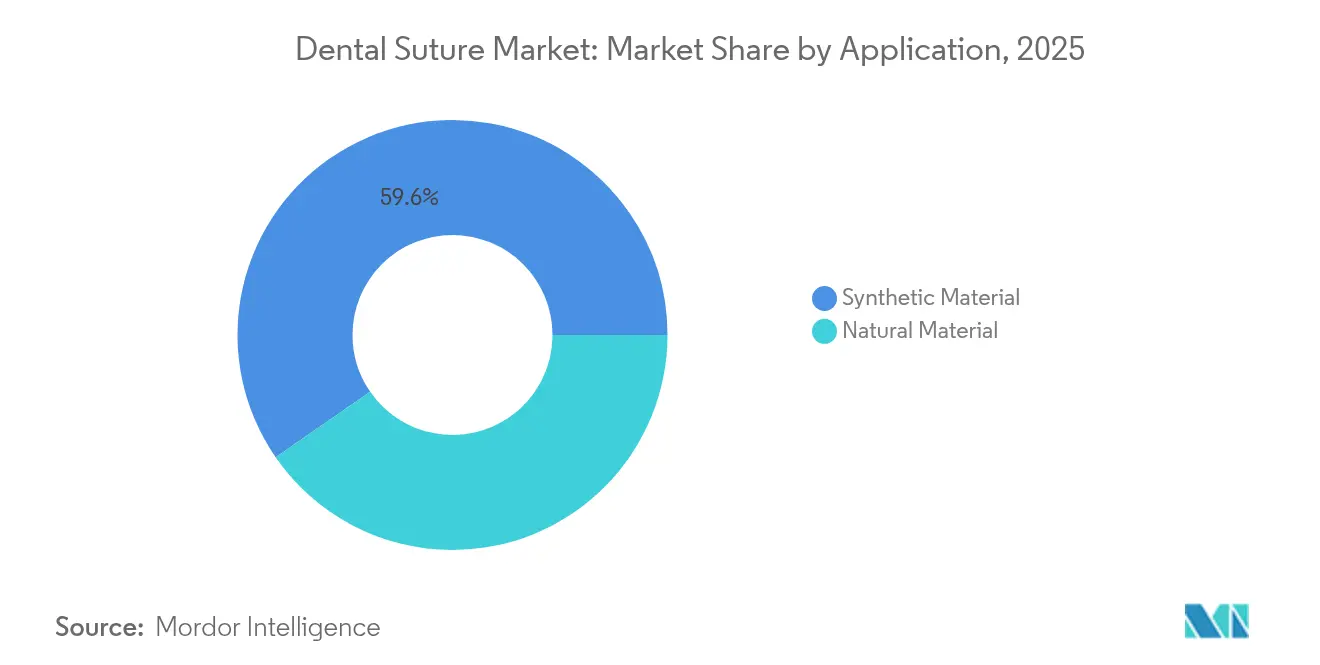

- Nach Material führten synthetische Produkte im Jahr 2025 mit einem Marktanteil von 59,62 %, während sie bis 2031 voraussichtlich mit einem CAGR von 7,02 % wachsen werden.

- Nach Patiententyp hielt das Segment der 17- bis 65-Jährigen im Jahr 2025 einen Anteil von 54,00 % am Dentalnaht-Markt, während das Segment bis zu 17 Jahren bis 2031 voraussichtlich mit einem CAGR von 7,45 % wachsen wird.

- Nach Anwendung dominierten Zahnextraktionsverfahren mit 31,85 % des Dentalnaht-Marktanteils im Jahr 2025, während die kosmetische Zahnmedizin bis 2031 voraussichtlich mit einem CAGR von 7,40 % wachsen wird.

- Nach Endverwendung hielten Zahnarztpraxen im Jahr 2025 einen Anteil von 63,40 % am Dentalnaht-Markt und wachsen auf der Grundlage der Ausweitung der ambulanten Versorgung mit einem CAGR von 6,90 %.

- Nach Geografie erfasste Nordamerika 36,90 % des Umsatzes im Jahr 2025; für Asien-Pazifik wird bis 2031 ein CAGR von 7,25 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Dentalnaht-Markttrends und -Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Parodontalerkrankungen und Zahnverlustverfahren | +1.8% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Zahnimplantat-Operationen weltweit | +1.5% | Nordamerika und Asien-Pazifik als Kernregionen, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz resorbierbarer Nähte in der Zahnmedizin | +1.2% | Global, mit frühen Gewinnen in Nordamerika, Europa und Australien | Kurzfristig (≤ 2 Jahre) |

| Wachstum der ambulanten zahnärztlichen Mikrochirurgie, ermöglicht durch stuhlseitige Mikroskope | +0.8% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für biologisch abbaubare Dentalmaterialien | +0.7% | Global, mit der stärksten Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von 3D-gedruckten patientenspezifischen Transplantationsmembranen, die einen feineren Verschluss erfordern | +0.5% | Nordamerika und Europa, mit selektiver Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Parodontalerkrankungen und Zahnverlustverfahren

Mehr als 1 Milliarde Menschen waren im Jahr 2024 von Parodontalerkrankungen betroffen[1]Liang Xie, „Fortschritte in der Parodontitis-Forschung der Nationalen Naturwissenschaftlichen Stiftung Chinas,” International Journal of Oral Science, nature.com, und epidemiologische Modellierungen prognostizieren bis 2050 1,56 Milliarden Fälle. Die Krankheitsinzidenz steigt mit dem Alter deutlich an und weist ausgeprägte sozioökonomische Unterschiede auf, was zu einer Vielzahl klinischer Protokolle führt, die auf eine präzise Gewebeannäherung zur Eindämmung des Bakterieneindringens angewiesen sind. Chirurgische Leitlinien betonen die Auswahl hochwertiger Nähte als unverzichtbares Instrument für die Lappenstaibilität, insbesondere bei Patienten mit Begleiterkrankungen wie Diabetes oder Herz-Kreislauf-Erkrankungen, die die Heilung erschweren.

Wachstum bei Zahnimplantat-Operationen weltweit

Die Implantatverbreitung in den USA betrug 5,7 % im Jahr 2016 und wird voraussichtlich bis 2026 bis zu 23 % erreichen, sofern die Zugänglichkeitstrends anhalten. Implantate erfordern in der Regel mehrere Nahteinsätze – einschließlich der ersten Befestigungsplatzierung, der Membranfixierung und der Weichteilumformung – was den Nahtverbrauch pro Patient vervielfacht. Positionierungsfehler treten in 56,6 % der Implantatfälle auf und führen zu Revisionsoperationen[2]Razan Alaqeely, „Cyanoacrylate versus Nähte in der Parodontalchirurgie,” Journal of Periodontology, mdpi.com, die die Nachfrage nach Nähten weiter steigern.

Zunehmende Akzeptanz resorbierbarer Nähte in der Zahnmedizin

Randomisierte Vergleiche von Polyglactin- versus Polyglykolsäure-Filamenten berichten über geringere postoperative Entzündungen und eine reduzierte Plaqueadhäsion, insbesondere an stark vaskularisierten Parodontalstellen. ASTM F2579-18 gibt Herstellern einen definitiven Standard für Poly(Lactid)- und Poly(Lactid-co-Glycolid)[3]US-amerikanische Behörde für Lebens- und Arzneimittel, „ASTM F2579-18 Anerkennung,” accessdata.fda.gov-Implantate vor und beschleunigt damit Produktregistrierungen. Der Patientenkomfort ist ein weiterer Katalysator, da resorbierbare Nähte Folgebesuche zur Entfernung entfallen lassen – ein attraktiver Vorteil für stark frequentierte Praxen, die mit schlanken Zeitplänen arbeiten.

Ausbau der ambulanten zahnärztlichen Mikrochirurgie durch stuhlseitige Mikroskope

Vergrößerungsgeräte sind von Fachzentren in die Routinepraxis übergegangen und ermöglichen einen breiteren Einsatz von 6-0 bis 10-0 Nähten, der andernfalls nicht praktikabel wäre. Beobachtungsstudien bestätigen, dass mikroskopgestützte Lappen geringeres Gewebetrauma und verbesserte Ästhetik aufweisen, was die Materialanforderungen steigert, da Kliniker ultrafeines Nahtmaterial mit verbesserter Farbsichtbarkeit unter hoher Vergrößerung suchen. Jüngere Zahnärzte und größere städtische Praxen fungieren als erste Anwender und signalisieren eine bevorstehende Verschiebung der grundlegenden chirurgischen Standards.

Hemmfaktoranalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Gewebeklebstoffen und Dichtstoffen als Substitute | -1.1% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche synthetische resorbierbare Nähte | -0.8% | Aufstrebendes Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken bei fortgeschrittenen Nahttechniken bei Allgemeinzahnärzten | -0.6% | Global, ausgeprägt in ressourcenbeschränkten Regionen | Mittelfristig (2–4 Jahre) |

| Strenge Abfallentsorgungsvorschriften für Einwegvorrichtungen | -0.4% | Nordamerika, Europa; schrittweise Ausdehnung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Gewebeklebstoffen und Dichtstoffen als Substitute

Klinische Studien zeigen, dass intraorales Cyanoacrylat bei Parodontaloperationen eine Wurzelabdeckung von 71,97 % im Vergleich zu 61,36 % bei Nähten erzielen kann, während die Verschlusszeit von 7,31 Minuten auf 2,16 Minuten reduziert wird. Klebstoffe entfallen auch Entfernungstermine, ein Kostenvorteil in Praxen mit hohem Patientenaufkommen. Ihre wachsende Akzeptanz bedroht das routinemäßige Nahtvolumen, insbesondere bei kleinen Inzisionen.

Hohe Kosten für fortschrittliche synthetische resorbierbare Nähte

Die Preisunterschiede zwischen einfachem Katgut und hochwertigem geflochtenem Polyglactin überschreiten 300 %. In vielen Schwellenmärkten werden private Zahnarztausgaben aus eigener Tasche bezahlt, was es schwer rechtfertigt, leistungsstarke Nähte einzusetzen. Forschungen zu albuminbasierten Kompositen zeigen einen glaubwürdigen, kostengünstigen Entwicklungsweg, der die Lücke schließen und gleichzeitig die Biokompatibilitätsstandards erfüllen könnte[4]Mohamed A. Naser, „Entwicklung biologisch abbaubarer Nähte auf Basis von Albumin-Kompositen für Gewebetechnik-Anwendungen,” Scientific Reports, nature.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Nahttyp: Resorbierbare Innovationen treiben zukünftiges Wachstum an

Nicht-resorbierbare Filamente hielten im Jahr 2025 einen Anteil von 54,10 % am Dentalnaht-Markt, doch wird für resorbierbare Varianten ein führender CAGR von 6,78 % bis 2031 prognostiziert. Die resorbierbare Kategorie profitiert von synthetischen Polymeren, die eine kontrollierte Degradation und Zugfestigkeitsretention bieten, die der Heilungskinetik des Gewebes entspricht. Die Größe des Dentalnaht-Marktes für resorbierbare Linien soll sich ausweiten, da regulatorische Rahmenbedingungen ihre Biodegradationsprofile validieren. Da Entfernungstermine entfallen, gewinnen Praxen an Planungsflexibilität und geringerer Stuhlzeit pro Patient, was die Einführung stärkt.

Polyglactin- und Polyglykolsäure-Geflechte erreichen heute Zugfestigkeiten, die mit Seide und Nylon vergleichbar sind, bei gleichzeitig geringerer Gewebereaktivität – ein entscheidendes Merkmal in der mikrobienreichen Umgebung der Mundhöhle. Da sich die Produktportfolios auf Monofilamentdesigns für ästhetische Zonen ausweiten, nimmt die Adoptionskurve zu. Über den Prognosehorizont hinaus werden nicht-resorbierbare Produkte weiterhin bestimmte Indikationen dominieren, die dauerhafte Zugfestigkeitsunterstützung erfordern, doch ihr Anteil wird voraussichtlich schrittweise zugunsten resorbierbarer Produkte abnehmen.

Nach Material: Synthetische Dominanz spiegelt Leistungsvorteile wider

Synthetische Fasern machten 59,62 % des Umsatzes im Jahr 2025 aus und sollen bis 2031 jährlich um 7,02 % wachsen, wodurch sie ihre klare Führungsposition im Dentalnaht-Markt beibehalten. Ihre geringe Bakterienretention und konstante Absorptionsraten übertreffen natürliche Alternativen, besonders wichtig bei Verfahren, bei denen die Infektionskontrolle von größter Bedeutung ist. Umgekehrt behalten natürliche Angebote wie Seide oder Zellulose eine Nischenbedeutung für Patienten, die empfindlich auf chemische Zusätze reagieren.

Der regulatorische Druck für umweltfreundliche Materialien katalysiert hybride Forschung und Entwicklung, die synthetische Stärke mit pflanzlichen Substraten verbindet. Frühe Prototypen von zelluloseverstärkten Polylactid-Geflechten deuten auf eine glaubwürdige Brücke zwischen Leistungs- und Nachhaltigkeitsanforderungen hin. Obwohl noch nicht kommerzialisiert, könnten solche Produkte die Kaufkriterien in Richtung ökologischer Zertifizierungen verschieben.

Nach Patientenaltersgruppe: Pädiatrisches Wachstum übertrifft Erwachsenensegmente

Erwachsene im Alter von 17 bis 65 Jahren bildeten im Jahr 2025 54,00 % des Volumens und spiegeln die Spitzeninterventionsjahre wider. Pädiatrische Eingriffe steigen jedoch jährlich um 7,45 %, angetrieben durch präventive Zahnmedizinkampagnen und Erweiterungen des Versicherungsschutzes. Kinderspezifische Nähte erfordern zarte Handhabungseigenschaften und kleinere Durchmesser, was Lieferanten dazu veranlasst, 5-0-Monofilamente mit leuchtend farbigen Beschichtungen zur Verbesserung der Sichtbarkeit zu entwickeln.

Die Nachfrage älterer Menschen steigt ebenfalls, da die Lebenserwartung und die zahnlose Rehabilitation zunehmen. Ältere Patienten weisen häufig Begleiterkrankungen auf, die die Heilung verlangsamen, sodass Nähte mit verlängerter Unterstützung und antimikrobiellen Beschichtungen an Bedeutung gewinnen. Telezahnmedizin-Nachsorgeprogramme helfen bei der Überwachung der geriatrischen Genesung und fördern das Vertrauen in die Fernverwaltung der postoperativen Pflege.

Nach Anwendung: Kosmetische Verfahren treiben Premium-Wachstum an

Zahnextraktion behielt im Jahr 2025 einen Dentalnaht-Marktanteil von 31,85 % und wird volumenstarke bleiben. Parodontale Therapie folgt eng dahinter, gestützt auf die weitverbreitete Inzidenz von Zahnfleischerkrankungen. Gleichzeitig genießt die kosmetische Zahnmedizin den schnellsten CAGR von 7,40 % bis 2031, da die Sichtbarkeit in sozialen Medien die Patientenerwartungen prägt. Nahtästhetik – minimale Narbenbildung, farblich abgestimmte Filamente – erzielen in ästhetischen Zonen Preisaufschläge.

Implantatoperationen bleiben ein robuster Beitragender, da jede Befestigungsinsertion ein Lappenmanagement, eine geführte Knochenregeneration und häufig eine Membranfixierung erfordert. Kieferorthopädische Weichteilverfahren nehmen ebenfalls im Einklang mit der Nachfrage nach Zahnspangen für Erwachsene zu, obwohl ihr Anteil im Vergleich zu Extraktionen bescheiden bleibt.

Nach Endverwendung: Zahnarztpraxen behalten die Marktführerschaft

Zahnarztpraxen kontrollierten im Jahr 2025 63,40 % des Umsatzes und sollen mit einem CAGR von 6,90 % wachsen. Die Konsolidierung unter mehrstättigen zahnärztlichen Serviceorganisationen (DSOs) stärkt die Volumeneinkaufsmacht und ermöglicht es Praxen, Bündelangebote für Nähte und verwandte Verbrauchsmaterialien auszuhandeln. Krankenhäuser bewältigen weiterhin Trauma- und medizinisch komplexe Fälle, verzeichnen jedoch einen schrumpfenden Anteil, da Routinearbeiten in den ambulanten Bereich verlagert werden.

Ambulante Operationszentren (ASCs) besetzen eine intermediäre Nische. Prospektive Studien, die 11.680 Patienten zahnärztlicher Operationen umfassen, bestätigen eine mit der Krankenhausversorgung vergleichbare Sicherheit und fördern eine breitere Akzeptanz der Versicherer. Da ASCs Protokolle auf Krankenhausniveau übernehmen, sollte ihre Nachfrage nach spezialisierten resorbierbaren Nähten proportional steigen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,90 % des weltweiten Umsatzes, verankert durch hohe Verfahrensvolumen, robuste Versicherungsabdeckung und die Vertrautheit der Praktiker mit Premiummaterialien. US-amerikanische Initiativen zur opioidreduzierenden Analgesie, wie die Zulassung von Suzetrigin im Jahr 2025, helfen dabei, den Patientenkomfort zu sichern und elektive Verfahren zu fördern. Kürzlich eingeführte Zölle von 10 % auf importierte Dentalverbrauchsmaterialien könnten die Beschaffung in Richtung lokaler Nahtmittelhersteller verschieben, doch bleibt der Markt attraktiv angesichts eines regionalen CAGR von 7,05 % bis 2031. Asien-Pazifik weist mit einem CAGR von 7,25 % die schnellste Wachstumsdynamik auf, begünstigt durch steigende verfügbare Einkommen, Urbanisierung und umfangreiche öffentliche Gesundheitsinvestitionen. Während die Pro-Kopf-Verfahrensraten niedriger sind als in Nordamerika, übersetzt die riesige Bevölkerungsbasis ein unvergleichliches Volumenpotenzial. Inländische Unternehmen in Indien, China und Südkorea skalieren ihre Kapazitäten, um der Nachfrage gerecht zu werden und gleichzeitig kostenkonkurrenzfähige Alternativen anzubieten. Europa verzeichnete ein stetiges jährliches Wachstum von 6,80 %, gestützt durch Einzahler-Versicherungssysteme, die ein Basisangebot an restaurativer Versorgung abdecken. Strikte Umweltpolitik beschleunigt den Wechsel zu biologisch abbaubaren Filamenten. Lokale Inhaltsvorschriften in Frankreich und Deutschland stimulieren die innerregionale Produktion und verschaffen europäischen Marken einen Wettbewerbsvorteil gegenüber Importen. Lateinamerika und der Nahe Osten und Afrika weisen Wachstumsraten von 6,33 % bzw. 5,95 % auf. Wirtschaftliche Volatilität ist eine wiederkehrende Herausforderung, doch gezielte Regierungsprogramme – wie Brasiliens erweitertes nationales Mundgesundheitsprogramm – schaffen Bereiche mit beschleunigtem Wachstum. GCC-Länder nutzen den Medizintourismus, um wohlhabende Patienten anzuziehen, die fortschrittliche ästhetische Restauration suchen, was den Verbrauch hochwertiger Nähte unterstützt.

Wettbewerbslandschaft

Die Wettbewerbsintensität bleibt moderat, wobei kein einzelner Anbieter über alle Produktkategorien hinweg einen Anteil von einem Fünftel überschreitet. Etablierte multinationale Unternehmen nutzen Polymerwissenschaft und Regulierungserfahrung, um ihre Qualitätsführerschaft zu behaupten, während regionale Herausforderer Preisvorteile und lokale Regulierungskenntnis einsetzen. Technologieportfolios erstrecken sich zunehmend über Nähte hinaus auf Gewebeklebstoffe, Membranen und nahtlose Verschlusssysteme.

Schutzrechtsanmeldungen betonen biologisch abbaubare Verbundwerkstoffe und antimikrobielle Beschichtungen. Eine jüngste Patentierungswelle umfasst Polylactid-Geflechte, die mit Silber-Nanopartikeln eingebettet sind und die mikrobielle Besiedlung in In-vitro-Modellen um bis zu 99 % reduzieren. Gleichzeitig haben mehrere Hersteller 3D-gedruckte Nahnadeln prototypisiert, die auf die Patientenanatomie abgestimmt sind, was die Konvergenz von additiver Fertigung und zahnärztlichem Wundverschluss zeigt.

Vertriebsstrategien schwenken auf mehrstättige DSOs und E-Commerce-Portale um und ermöglichen Direktlieferungsmodelle an Praxen, die Nachfüllzyklen verkürzen. Kundenerlebnisprogramme kombinieren nun digitale Bildungsmodule, Augmented-Reality-Knotenbindungs-Tutorials und Fernfehlerbehebung, um die Markentreue bei Berufsanfängern zu festigen.

Marktführer der Dentalnaht-Branche

Advanced Medical Solutions Group PLC

B. Braun Melsungen AG

DemeTECH Corporation

Johnson & Johnson Services, Inc.

Teleflex Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Henry Schein meldete für das erste Quartal 2025 ein GAAP-Wachstum des verwässerten Gewinns je Aktie von 22 % bei einem Nettoumsatz von 3,168 Milliarden USD und startete seinen BOLD+1-Plan zur Optimierung der Abläufe im Dentalbereich.

- April 2025: MAX hat eine Kreditfazilität von 77 Millionen USD gesichert mit dem Ziel, Partnerschaften in der Mund-, Kiefer- und Gesichtschirurgie zu stärken. Dieser Schritt unterstreicht die steigende Nachfrage nach zahnchirurgischen Verbrauchsmaterialien, einschließlich Nähten.

- Januar 2025: Benco Dental, ein wichtiger Akteur im Vertrieb von Technologien und Zubehör für die Mundgesundheit, schloss eine neue Vertriebsvereinbarung mit A-dec, einem führenden Anbieter von Dentallösungen. Diese Zusammenarbeit baut auf den jahrzehntelangen Innovationen beider Unternehmen auf.

- Juli 2024: Henry Schein erwarb abc dental AG, fügte 27,5 Millionen USD Schweizer Umsatz hinzu und erweiterte seine Reichweite in Mitteleuropa.

Umfang des globalen Dentalnaht-Marktberichts

Gemäß dem Umfang des Berichts wird eine Naht üblicherweise verwendet, um Wunden nach Zahnextraktionen, Biopsien oder anderen oralen chirurgischen Eingriffen zu verschließen. Die schnell resorbierbare Naht wird im Allgemeinen bevorzugt, um die Notwendigkeit einer Entfernung zu vermeiden. Der Dentalnaht-Markt ist segmentiert nach Typ (Resorbierbar und Nicht-Resorbierbar), Material (Synthetisches Material und Natürliches Material), Technik (Matratzennaht, Kreuznaht, Einfache Einzelknopfnaht und Einfache Fortlaufende Naht) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Resorbierbar |

| Nicht-Resorbierbar |

| Synthetisches Material |

| Natürliches Material |

| Bis zu 17 Jahren |

| Über 17 – Bis zu 65 Jahren |

| Über 65 Jahren |

| Zahnextraktion |

| Parodontaler Eingriff |

| Kieferorthopädischer Eingriff |

| Kosmetische Zahnmedizin |

| Sonstige Anwendungen |

| Zahnarztpraxen |

| Krankenhäuser |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Nahttyp | Resorbierbar | |

| Nicht-Resorbierbar | ||

| Nach Material | Synthetisches Material | |

| Natürliches Material | ||

| Nach Patientenaltersgruppe | Bis zu 17 Jahren | |

| Über 17 – Bis zu 65 Jahren | ||

| Über 65 Jahren | ||

| Nach Anwendung | Zahnextraktion | |

| Parodontaler Eingriff | ||

| Kieferorthopädischer Eingriff | ||

| Kosmetische Zahnmedizin | ||

| Sonstige Anwendungen | ||

| Nach Endverwendung | Zahnarztpraxen | |

| Krankenhäuser | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welches Nahtmaterial wird derzeit bei zahnärztlichen Operationen bevorzugt und warum?

Synthetische Nähte dominieren die klinische Wahl, da ihre technisch entwickelten Polymere konsistente Zugfestigkeit, geringe Bakterienadhäsion und kontrollierte Absorption bieten, die gut mit der Heilungsdynamik der Mundhöhle übereinstimmen.

Welcher regulatorische Trend prägt zukünftige Innovationen bei Dentalnaht-Produkten?

Gesundheitsbehörden in Nordamerika und Europa verschärfen Biokompatibilitäts- und Nachhaltigkeitsstandards und veranlassen Hersteller, vollständig biologisch abbaubare Polymere und recycelbare Verpackungen in neuen Produktlinien zu priorisieren.

Wie beeinflusst die Zunahme der ambulanten Mikrochirurgie die Anforderungen an das Nahtdesign?

Die weitverbreitete Einführung stuhlseitiger Mikroskope fördert die Verwendung ultrafeiner, kontraststarker Filamente, die eine präzise Knotenplatzierung bei minimaler Gewebetraumatisierung bei minimal-invasiven Verfahren ermöglichen.

Welche Wettbewerbsstrategien verwenden Lieferanten, um sich in der Dentalnaht-Landschaft abzuheben?

Führende Unternehmen integrieren antimikrobielle Beschichtungen, entwickeln bioaktive resorbierbare Filamente und bündeln Nähte mit ergänzenden Verschlusslösungen wie Membranen und Gewebeklebstoffen, um Komplettportfolios zu schaffen.

Warum gilt Asien-Pazifik als der dynamischste regionale Markt für Dentalnähte?

Wachsende Ausgaben der Mittelschicht, staatlich geförderte Gesundheitsinfrastrukturprojekte und der Ausbau der lokalen Fertigung beschleunigen gemeinsam die Einführung fortschrittlicher Wundverschlussprodukte in der gesamten Region.

Welche Substituttechnologien stellen die größte Bedrohung für traditionelle Dentalnähte dar, und wie reagieren Anbieter darauf?

Gewebeklebstoffe und Dichtstoffe ermöglichen eine schnellere Anwendung und entfallen Entfernungsbesuche; als Reaktion darauf bringen Nahtmittelhersteller hybride Kits auf den Markt, die resorbierbare Fäden mit biokompatiblen Klebstoffpflastern kombinieren, um die verfahrenstechnische Vielseitigkeit zu erhalten.

Seite zuletzt aktualisiert am: