Globale Marktgröße und Marktanteil der kosmetischen Zahnheilkunde

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 35.73 Milliarden US-Dollar |

| Marktgröße (2031) | 50.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

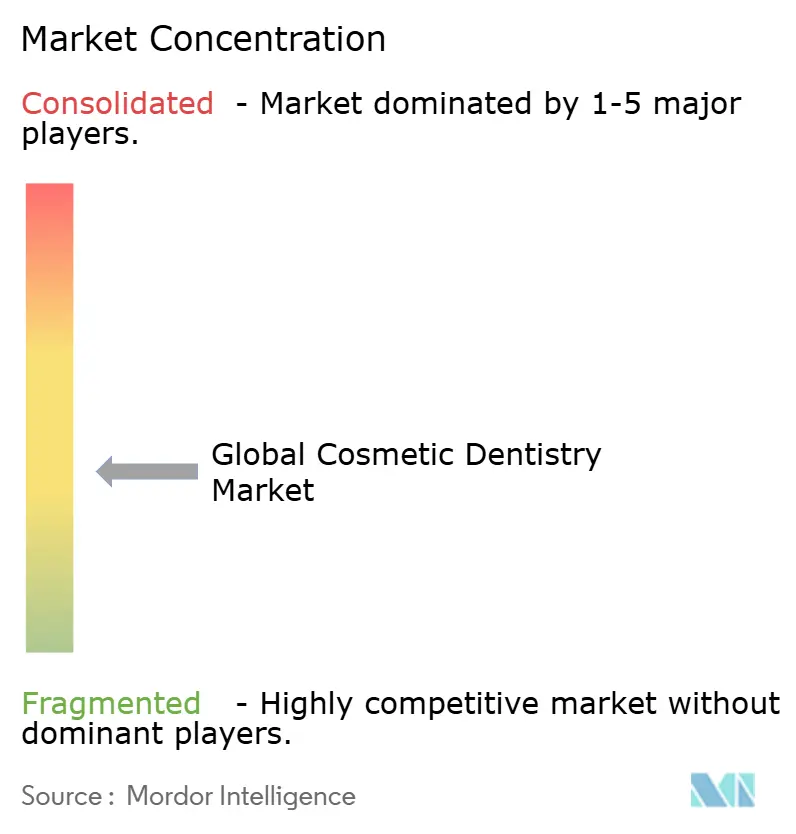

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Analyse des Marktes für kosmetische Zahnheilkunde von Mordor Intelligence

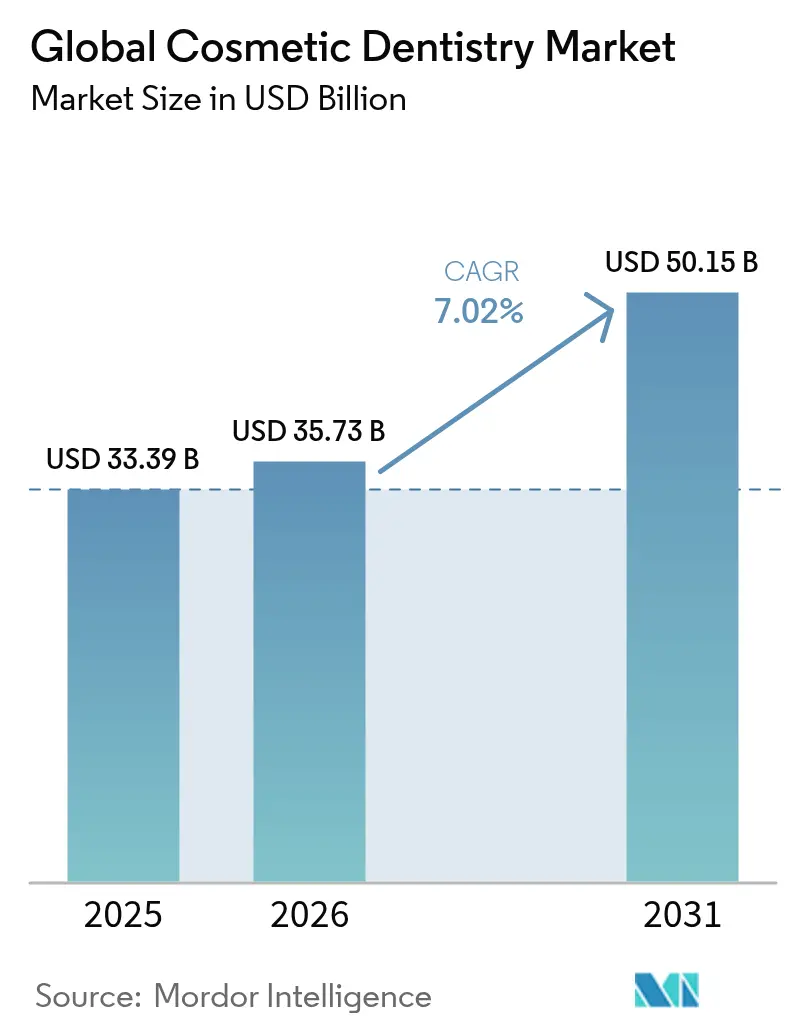

Die Marktgröße der kosmetischen Zahnheilkunde wurde im Jahr 2025 auf 33,39 Milliarden USD geschätzt und soll von 35,73 Milliarden USD im Jahr 2026 auf 50,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,02 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach elektiven Lächelverbesserungen, Lebensstiländerungen hin zu mehr Sichtbarkeit in sozialen Medien sowie die rasche Integration digitaler Chairside-Workflows sind die primären Wachstumstreiber. Die Therapie mit transparenten Alignern expandiert mit einer CAGR von 9,31 %, da Formgedächtnispolymere und KI-gestützte Planung die Behandlungszeiten verkürzen. Der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 8,03 %, angetrieben durch steigende verfügbare Einkommen der Mittelschicht und aggressive Kliniksinvestitionen in die digitale Kieferorthopädie, während Nordamerika mit einem Umsatzanteil von 39,82 % durch eine weit verbreitete Versicherungsübernahme restaurativer Codes und ein dichtes Netzwerk von Dentaldienstleistungsorganisationen (DSOs) führend bleibt. Regionsübergreifend beschleunigen strengere Quecksilbervorschriften den Übergang von Amalgam zu Keramik- und Kompositlösungen und drängen kleine Praxen dazu, sich zu modernisieren oder mit Unternehmensgruppen zusammenzuschließen, um CAD/CAM-Upgrades zu finanzieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Dentalsysteme und -geräte im Jahr 2025 einen Umsatzanteil von 33,62 %, während transparente Aligner bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

- Nach Verfahrenstyp entfielen im Jahr 2025 32,05 % des Marktanteils der kosmetischen Zahnheilkunde auf kieferorthopädische Korrekturen, während ästhetische Verbesserungen bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Altersgruppe entfielen im Jahr 2025 82,25 % des Marktes für kosmetische Zahnheilkunde auf Erwachsene; für Teenager wird zwischen 2026 und 2031 die höchste CAGR von 8,31 % prognostiziert.

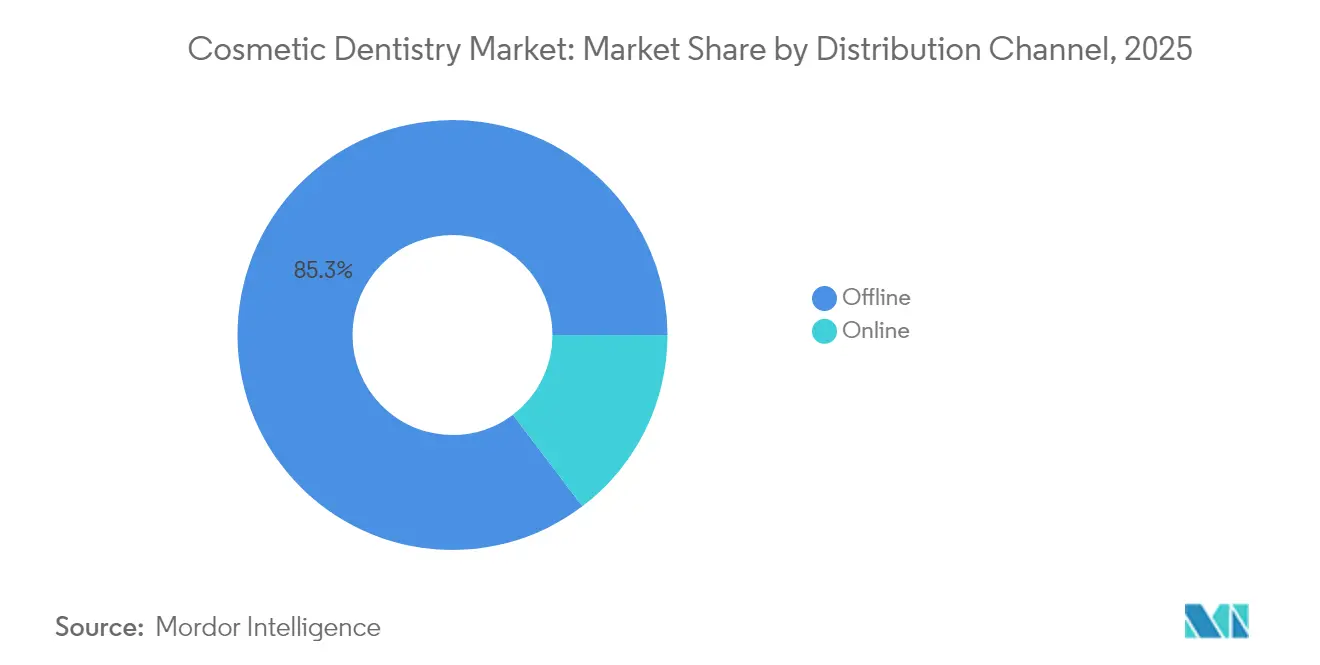

- Nach Vertriebskanal entfielen im Jahr 2025 85,32 % der Marktgröße der kosmetischen Zahnheilkunde auf Offline-Kanäle, während Online-Plattformen bis 2031 voraussichtlich mit einer CAGR von 8,72 % wachsen werden.

- Nach Endnutzer führten Zahnkliniken im Jahr 2025 mit einem Umsatzanteil von 63,78 %, während DSOs bis 2031 mit einer CAGR von 7,52 % wachsen.

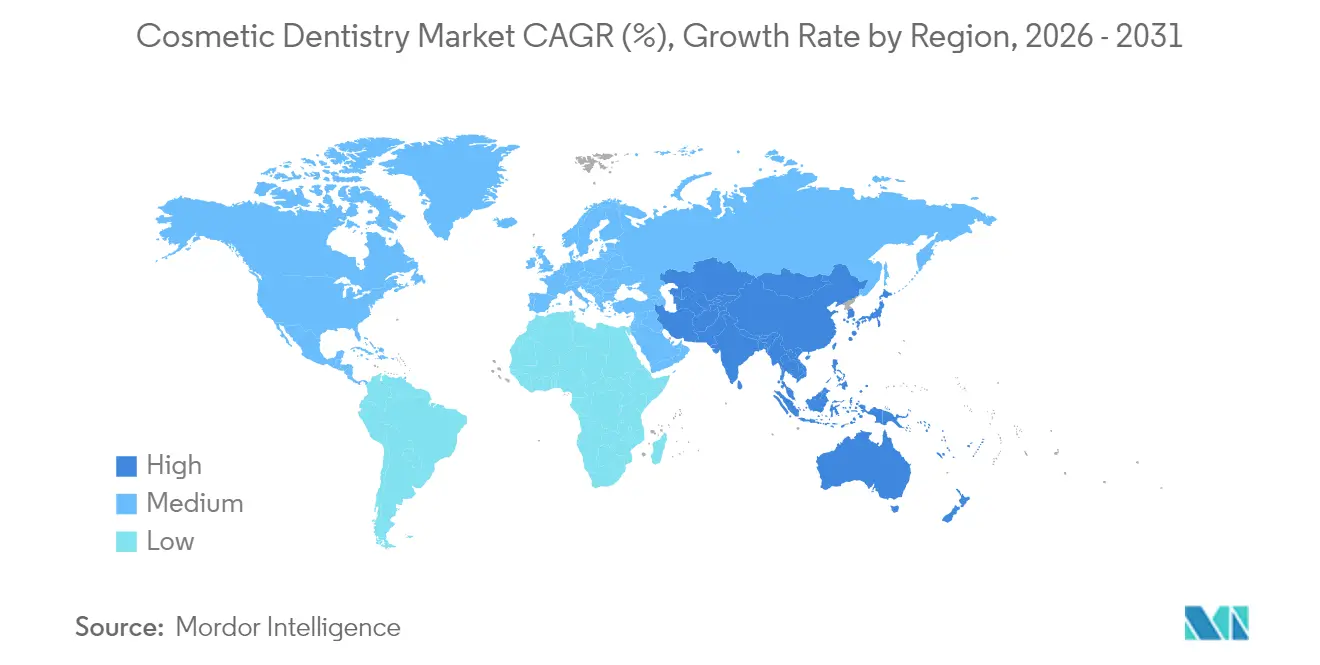

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,35 % an der kosmetischen Zahnheilkunde, während der asiatisch-pazifische Raum die schnellste CAGR von 7,71 % bis 2031 aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für kosmetische Zahnheilkunde

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| "Zoom-Boom" Sichtbarkeit in sozialen Medien | +1.8% | Nordamerika, Europa, globale urbane Zentren | Kurzfristig (≤ 2 Jahre) |

| Direktverbraucher-Plattformen für transparente Aligner | +1.7% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Chairside-CAD/CAM-Einführung durch Unternehmensgruppen | +1.5% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitender Zahntourismus | +1.2% | Asiatisch-pazifischer Raum, Osteuropa, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Aufstieg minimal-invasiver kosmetischer Techniken | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel weg von Dentalamalgam | +0.9% | Europa, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

"Zoom-Boom" Sichtbarkeit in sozialen Medien

Die Exposition der Verbraucher gegenüber hochauflösenden Videokonferenzen hat die Selbstwahrnehmung des eigenen Lächelns geschärft und das Volumen kosmetischer Beratungen erhöht. Eine Studie aus dem Journal of Dental Sciences von 2024[1]Chen Y., "Häufigkeit von Videoanrufen und elektive Zahnberatungen," Journal of Dental Sciences, elsevier.com verzeichnete einen Anstieg von 43 % bei elektiven Anfragen im Zusammenhang mit der sogenannten "Zoom-Dysmorphie". Videozentrierte Plattformen wie TikTok und Instagram präsentieren kontinuierlich Transformationen durch Veneers, Bleaching und Aligner, erweitern die Reichweite der Behandler und normalisieren elektive Behandlungen. Der nachgelagerte Effekt umfasst einen bemerkenswerten Anstieg von 42 % bei der Nachfrage nach Zahnaufhellung und einen Sprung von 36 % bei Veneer-Beratungen unter häufigen Videonutzern. Influencer-gesteuertes Marketing leitet potenzielle Patienten nun zur virtuellen Triage, verkürzt den Zyklus von der Wahrnehmung bis zur Terminvereinbarung und stärkt stabile Premiumpreise trotz makroökonomischer Schwäche.

Direktverbraucher-Plattformen für transparente Aligner

Direktverbraucher-Aligner-Unternehmen bieten Remote-Abdruckkits und virtuelle Überwachung zu Preisen von 1.200–3.500 USD an und unterbieten damit die Praxispreise von 3.000–8.000 USD. Diese Erschwinglichkeit erschließt erstmalige kieferorthopädische Behandlungen bei Erwachsenen und füllt Terminlücken bei Allgemeinmedizinern, die hybride Überprüfungsmodelle integrieren. Eine spanische Kohortenstudie aus dem Jahr 2024[2] berichtete von 60 % nicht erfüllten Erwartungen aufgrund unzureichender Aufsicht, was den regulatorischen Fokus auf Transparenz und informierte Einwilligung lenkt. Dennoch haben Plattformalgorithmen, die die Tragezeit-Compliance verfolgen, den aktiven erwachsenen kieferorthopädischen Pool erweitert und im ersten Prognosezeitraum von zwei Jahren 1,7 Prozentpunkte zur CAGR beigetragen.

Chairside-CAD/CAM-Einführung durch Unternehmensgruppen

DSOs skalieren die digitale Zahnheilkunde, indem sie Kapitalaufwendungen auf Mehrkliniknetzwerke verteilen. Die Fertigung am selben Tag reduziert die Laborbearbeitungszeit um 35–40 %, erhöht die Fallakzeptanzraten um 28 % und senkt die Einheitslaborgebühren um bis zu 60 %. Standardisierte digitale Protokolle harmonisieren auch die Restaurationsqualität an verschiedenen Standorten und stärken den Markenruf. In der Praxis hergestellte Hochleistungskeramiken erfüllen ästhetische Anforderungen und eliminieren gleichzeitig externe Versandverzögerungen, ein entscheidender Vorteil für die Patientenzufriedenheit. Da DSOs in Sekundärstädte expandieren, haben kleinere unabhängige Praxen Schwierigkeiten, mit den Geräteausgaben Schritt zu halten, was zu Zusammenschlüssen oder Fusionen führt, die die Marktmacht weiter konsolidieren.

Grenzüberschreitender Zahntourismus

Preisunterschiede zwischen Industrieländern und Schwellenländern motivieren weiterhin Auslandsreisen für kosmetische Zahnheilkunde. Patienten aus den Vereinigten Staaten sparen 50–70 % bei umfassenden Behandlungen in Mexiko, während sie von Klinikern betreut werden, die in US-amerikanischen oder EU-Programmen ausgebildet wurden. Vielfliegerpakete bündeln Hotelaufenthalte und zweisprachige Pflegekoordination, wodurch eine vollständige Implantattherapie finanziell erreichbar wird. Zielkliniken reinvestieren Tourismuseinnahmen in intraorale Scanner, 3-D-Drucker und gefräste Zirkoniumeinheiten, was einen technologischen Sprung schafft, der die Einführung minimal-invasiver restaurativer Methoden in den Gastländern beschleunigt. Im Jahr 2024 reisten über 3 Millionen Patienten für Zahnbehandlungen ins Ausland, und der Patientenfluss zeigt einen jährlichen Zuwachs von nahezu 10 %, was die Wirkung des Tourismustreibers bis 2030 verstärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Versicherungserstattung für elektive Ästhetik | –1.6% | Global (am stärksten in Schwellenmärkten) | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalanforderungen für CAD/CAM und 3-D-Drucker | –1.2% | Global (akut in einkommensschwächeren Märkten) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten digitalen Dentaltechnikern | –0.9% | Global; am stärksten in schnell wachsenden Märkten | Mittelfristig (2–4 Jahre) |

| Gefälschte Bleaching- und Aligner-Kits untergraben das Patientenvertrauen | –0.7% | Global; am stärksten in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungserstattung für elektive Ästhetik

Die meisten Zahnversicherungspläne klassifizieren Bleaching, Veneers und rein kosmetische Kronen als elektiv, was zu Eigenfinanzierungen führt, die das Volumen in mittleren Einkommenssegmenten einschränken. Medicare schränkt die Kostenübernahme[3]Zentren für Medicare- und Medicaid-Dienste, "Übersicht über die Medicare-Zahnversorgung," cms.gov auf Verfahren ein, die für medizinische Therapien wesentlich sind, und schließt eigenständige ästhetische Korrekturen aus. Folglich priorisieren Kliniken in kostensensiblen Regionen kostengünstigere Grundversorgung und verzögern Investitionen in kosmetische Geräte. Abonnementbasierte Zahnpläne expandieren in den Vereinigten Staaten, ihre Durchdringung bleibt jedoch unter 15 %, was die langfristige Bremswirkung des Hemmnisses aufrechterhält.

Hohe Kapitalanforderungen für digitale Geräte

Ein vollständiger Chairside-Workflow – Scanner, Fräseinheit, Brennofen und Software – übersteigt häufig 150.000 USD, eine Belastung für Einzelstuhlpraxen. Kleine Kliniken in Lateinamerika und Südostasien lagern kosmetische Kronen überwiegend aus, was die Bearbeitungszeit auf 2–3 Wochen verlängert und das Volumen an Premiumfällen begrenzt. Während Anbieterfinanzierungen und Pay-per-Use-Modelle entstehen, bleiben die Zinskosten in Volkswirtschaften mit zweistelligen Kreditzinsen prohibitiv. Infolgedessen hinkt die Modernisierung den Patientenerwartungen hinterher, insbesondere in ländlichen Gebieten, was die Marktexpansion dämpft, bis sich die Gerätepreise normalisieren oder kooperative Eigentumsstrukturen reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Transparente Aligner treiben die digitale Kieferorthopädie voran

Die Marktgröße der kosmetischen Zahnheilkunde für Produktangebote zeigt Dentalsysteme und -geräte an der Spitze mit 33,62 % des Umsatzes im Jahr 2025. Transparente Aligner sind zwar in absoluten Zahlen kleiner, skalieren jedoch schnell mit einer CAGR von 8,98 %, da KI-gesteuerte Staging-Algorithmen die Vorhersagbarkeit verbessern. Thermogeformte Formgedächtnisschienen reduzieren Nachbesserungen und ermutigen Erwachsene, die Behandlung auch in nicht-kieferorthopädischen Kliniken zu beginnen. Materialinnovationen bei Transluzenz und Fleckenresistenz verlängern die Austauschintervalle und erhöhen die Bruttomargen für Hersteller und Behandler gleichermaßen.

Die rasche Einführung von Komposit-Harzen und hochfester Keramik folgt globalen Beschränkungen für quecksilberbasiertes Amalgam. Chairside-Zirkoniumblöcke erreichen eine natürliche Transluzenz, die mit Feldspatporzellan konkurriert, und verbessern die restaurative Ästhetik ohne Laborabhängigkeit. Der Markt für kosmetische Zahnheilkunde nimmt weiterhin 3-D-druckbare Harze für temporäre Restaurationen auf und fördert bedarfsgesteuerte Workflows in DSOs und akademischen Zentren. Zahnaufhellungskits behalten ihre Relevanz über Einzelhandelskanäle, obwohl das Wachstum nachlässt, da die Laser-Zahnaufhellung in der Praxis Premiumsuchende anzieht, die sofortige Ergebnisse schätzen.

Nach Verfahrenstyp: Ästhetische Verbesserung gewinnt an Dynamik

Die kieferorthopädische Korrektur hielt im Jahr 2025 32,05 % des Marktanteils der kosmetischen Zahnheilkunde, gestützt durch die Akzeptanz transparenter Aligner bei bildungsbewussten Erwachsenen. Dennoch weist die ästhetische Verbesserung, die Bleaching, Veneers und Gingivaformung umfasst, mit 8,05 % die schnellste CAGR auf, da minimal-invasive Protokolle psychologische und finanzielle Hürden senken. Digitale Lächeldesign-Plattformen kombinieren Gesichtsscanning und Mock-up-Overlays und ermöglichen eine Echtzeit-Ergebnisvisualisierung, die die Behandlungsakzeptanz steigert.

Restaurative Ästhetik profitiert von regulatorischen Amalgam-Ausstiegsplänen, was die Nachfrage nach adhäsiver Keramik steigert, die natürliche Transluzenz nachahmt. Prothetische Rehabilitationsverfahren verbinden nun funktionale und ästhetische Ziele; monolithische Zirkonium-Vollbogenbrücken erreichen überlegene Festigkeit und bieten gleichzeitig lebensechte Farbschichtung. Die Integration von intraoralen Scannern mit Software zur Okklusionsanalyse reduziert Anpassungstermine und bewahrt die Stuhlzeit für höhermargige kosmetische Fälle.

Nach Altersgruppe: Dominanz der Erwachsenen mit Dynamik bei Teenagern

Erwachsene repräsentierten im Jahr 2025 82,25 % der Marktgröße der kosmetischen Zahnheilkunde aufgrund von verfügbarem Einkommen und gesteigertem ästhetischen Bewusstsein. Elektive Veneer-Pakete, implantatgestützte Kronen und umfassende Lächelrevisionen bleiben Standardleistungen für Erwachsene. Die schrittweise Einführung präventiver Aligner-Therapie deutet auf einen Einstellungswandel hin zu frühzeitiger Korrektur hin und verlängert den Lebenszeitwert pro Patient.

Teenager bilden die am schnellsten wachsende Gruppe mit einer CAGR von 8,31 %, unterstützt durch das unauffällige Design transparenter Aligner und schulfreundliche Tragezeiten. Gamifizierte mobile Apps fördern die Compliance, während die Bereitschaft der Eltern, frühzeitige Eingriffe zu finanzieren, den wahrgenommenen psychosozialen Nutzen widerspiegelt. Kinderzahnkliniken integrieren pädagogische AR-Module, um kosmetische Verfahren zu entmystifizieren, und kultivieren zukünftige erwachsene Klientel, die bereits mit digitalen Workflows vertraut ist.

Nach Vertriebskanal: Offline-Stärke steht vor digitalem Aufschwung

Stationäre Praxen, Krankenhäuser und Labore kontrollierten im Jahr 2025 85,32 % des Marktanteils der kosmetischen Zahnheilkunde, gestützt durch regulatorische Anforderungen an die Chairside-Aufsicht. Dennoch beschleunigen sich Online-Plattformen mit einer CAGR von 8,72 %, insbesondere bei schienenbasiertem Bleaching und Abdruckkitverkäufen. Tele-Kieferorthopädie überbrückt geografische Lücken und leitet ländliche Patienten zu zentralisierten Fertigungszentren, die Aligner im Abonnement versenden.

Hybride Paradigmen entstehen: Patienten absolvieren erste Beurteilungen virtuell und nehmen dann an komprimierten Praxisterminen teil, was die Gesamtbesuche reduziert. Cloud-basierte Fallportale liefern Fortschrittsanalysen an Kliniker und balancieren Komfort mit Aufsicht. Traditionelle Distributoren reagieren, indem sie E-Commerce-Schaufenster integrieren, die Verbrauchsmaterialien mit Weiterbildungsinhalten bündeln, und verteidigen ihre Relevanz gegenüber dem Vordringen von Plattformen.

Nach Endnutzer: Kliniken dominieren, DSOs wachsen stark

Zahnkliniken sicherten sich im Jahr 2025 63,78 % des Umsatzes, was ihre Allgegenwart und ihr ganzheitliches Leistungsangebot widerspiegelt. Hohe Patientenloyalität und räumliche Nähe bleiben Differenzierungsmerkmale, auch wenn die Technologiekosten steigen. Um wettbewerbsfähig zu bleiben, setzen unabhängige Praxen auf fraktionale Gerätemodelle und teilen CAD/CAM-Fräsen über kooperative Netzwerke.

DSOs expandieren am schnellsten mit einer CAGR von 7,52 %, indem sie Skaleneffekte und zentralisierte Beschaffung nutzen. Mehrstaatliche Marken verhandeln Mengenpreise für Materialien und geben Einsparungen an Patienten weiter, während sie die Rentabilität schützen. Integrierte Analysen überwachen die Stuhlauslastung und Fallakzeptanz und informieren gezieltes Marketing, das das Volumen weiter steigert. Zahnkrankenhäuser behalten ihre Relevanz, indem sie prothetische Spezialisten für komplexe kosmetische Rekonstruktionen bündeln und Überweisungen von Allgemeinpraxen anziehen, denen eine eigene Fräskapazität fehlt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,35 % des globalen Umsatzes, unterstützt durch eine robuste private Versicherungsdurchdringung und kulturelle Akzeptanz elektiver Verbesserungen. Die Vereinigten Staaten übernehmen CAD/CAM-Module schnell, wobei DSOs identische digitale Workflows in Netzwerken von mehr als 800 Praxen einführen. Kanada betont evidenzbasierte Ansätze mit minimaler Präparation, was seine regulierten Gebührenrichtlinien widerspiegelt, während Mexiko den Medizintourismus durch gebündelte Implantat-Rehabilitationsurlaube nutzt, die 60 % weniger kosten als US-amerikanische Äquivalente.

Der asiatisch-pazifische Raum ist der Wachstumsmotor mit einer CAGR von 7,71 %. China erlebt einen Boom bei den Ausgaben der städtischen Mittelschicht für spritzgegossene Harz-Veneers, während Indien sich als kostengünstiges Vollbogen-Implantatszentrum positioniert, unterstützt durch Auslandszahnärzte, die aus den Golfstaaten zurückkehren. Japan und Südkorea führen in der digitalen Dentalausbildung und integrieren CAD-Kurse in die Kernlehrpläne. Südostasiatische Märkte wie Vietnam gewinnen Marktanteile durch Franchise-Aligner-Shops, die mit Smartphone-Tracking-Apps verknüpft sind. Europa belegt den zweiten Platz, angetrieben von Deutschland, dem Vereinigten Königreich und Frankreich, die jeweils eine dichte Einführungsrate intraoraler Scanner aufweisen. Die EU-Durchsetzung des Minamata-Übereinkommens beschleunigt die Keramikeinführung, während nationale Gesundheitsdienste teilweise Subventionen für funktionale Kronen anbieten, die nebenbei die Ästhetik verbessern. Der Nahe Osten und Afrika zeigen eine stetige Einführung in wohlhabenden Staaten des Golfkooperationsrats (GCC), wo Kliniken hochwertige europäische Laborarbeiten für vermögende Patienten beziehen. Südamerikas Dynamik konzentriert sich auf Brasilien, dessen etablierte kosmetische Chirurgiekultur sich auf Lächelkorrekturen erstreckt, wobei Influencer kombinierte kieferorthopädische und Veneer-Pakete auf sozialen Kanälen popularisieren. Infrastrukturlücken in ländlichen lateinamerikanischen und afrikanischen Märkten dämpfen das Volumenwachstum, bieten aber unerschlossene Möglichkeiten für mobile CAD/CAM-Einheiten und tragbare Scanner-Einsätze.

Wettbewerbslandschaft

Der Markt für kosmetische Zahnheilkunde beherbergt eine Mischung aus multinationalen Konzernen und agilen Disruptoren. Dentsply Sirona, Align Technology, Institut Straumann AG und 3M verfügen über breite Portfolios, die Scanner, Materialien und Fertigungseinheiten umfassen und eine End-to-End-Workflow-Kontrolle ermöglichen. Align Technology erzielte im ersten Quartal 2025 einen Umsatz von 797 Millionen USD mit transparenten Alignern[4]Align Technology Investor Relations, "Finanzielle Highlights Q1 2025," aligntech.com , was seine Markenresonanz in der Erwachsenenkieferorthopädie unterstreicht. Straumann erweiterte seine digitale Plattform mit eigenen Fräszentren und gewährleistet eine nahtlose Integration für Partnerlabore.

Vertikale Integration ist die vorherrschende Strategie: Geräteanbieter erwerben cloudbasierte Design-Suiten, um Kliniker in proprietäre Ökosysteme einzubinden, die Wechselkosten zu erhöhen und wiederkehrende Einnahmen aus Verbrauchsmaterialien zu sichern. Materialwissenschaftliche Fortschritte – wie bioaktive Keramiken mit Farbschichtung – bieten weitere Differenzierung, die für nicht integrierte Wettbewerber schwer zu erreichen ist.

Direktverbraucher-Herausforderer wie SmileDirectClub kultivieren Markenloyalität über Abonnement-Bleaching-Clubs und App-basiertes Fortschritts-Tracking und zwingen etablierte Anbieter dazu, halbferne Aligner-Optionen über Allgemeinpraxen einzuführen. Start-ups, die KI-gestützte Okklusionskartierung oder generative Zahnmorphologie nutzen, ziehen Risikokapital an, das auf die Beschleunigung der Chairside-Automatisierung abzielt. Die Konsolidierung nimmt zu, da DSOs exklusive Lieferverträge anstreben, was mittelgroße Anbieter dazu veranlasst, Nischenpositionen in der pädiatrisch ausgerichteten Kosmetik oder kostengünstigen Bleaching-Schäumen für Schwellenmärkte zu besetzen.

Globale Marktführer der kosmetischen Zahnheilkunde

BIOLASE, Inc

Dentsply Sirona

Institut Straumann AG

Solventum Corporation

ZimVie Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Align Technology meldete für das erste Quartal 2025 einen Nettoumsatz von 979 Millionen USD, davon 797 Millionen USD aus transparenten Alignern.

- April 2025: Die Amerikanische Akademie für kosmetische Zahnheilkunde führte eine Bildungsreihe mit dem Titel "Gesichtsorientiertes Lächeldesign: Minimal-invasive Strategien für funktionale und ästhetische Exzellenz" ein.

- Juli 2024: Die US-amerikanische Behörde für Lebens- und Arzneimittel (FDA) erteilte die Zulassung für ZimVies GenTek-Restaurationsimplantate und erweiterte damit das kosmetische Implantat-Portfolio.

- Juni 2024: ZimVie Inc. bestätigte, dass strategische Optionen geprüft werden, einschließlich eines möglichen Verkaufs, nach Übernahmeinteresse von Private-Equity-Firmen und Branchenkollegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kosmetische Zahnheilkunde als alle elektiven professionellen Eingriffe und unterstützenden Materialien, die die dentale Ästhetik verbessern, einschließlich Zahnaufhellung in der Praxis, Keramik- und Kompositveneers, chairside CAD/CAM-Kronen und -Brücken, implantatgetragene Restaurationen, transparente Aligner, kieferorthopädische Brackets, Bondingagenzien, Inlays und Onlays sowie die dedizierten Bildgebungs-, Fräs- und Lasergeräte, die diese Leistungen ermöglichen.

Ausschluss aus dem Geltungsbereich: Häusliche rezeptfreie Aufhellungsschienen, Mundspülungen und andere Einzelhandelsprodukte für die Mundpflege werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkttyp

- Dentalsysteme und -geräte

- Dentalimplantate

- Zahnkronen und -brücken

- Kieferorthopädische Zahnspangen

- Transparente Aligner

- Zahnaufhellungsprodukte

- Dental-Veneers

- Kosmetisches Zubehör

- Nach Verfahrenstyp

- Restaurative Ästhetik

- Kieferorthopädische Korrektur

- Prothetische Rehabilitation

- Ästhetische Verbesserung

- Nach Altersgruppe

- Erwachsene

- Teenager

- Kinder

- Nach Vertriebskanal

- Offline

- Online

- Nach Endnutzer

- Zahnkliniken

- Zahnkrankenhäuser

- DSO / Gruppenpraxen

- Sonstige Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Prothetiker, Kieferorthopäden, Dentalgeräte-Distributoren und Laborinhaber in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Diese Gespräche klärten abgerechnete Fallvolumina, Stuhlauslastung, durchschnittliche Verkaufspreise und die praktischen Auswirkungen von Versicherungsausschlüssen, sodass wir Sekundärsignale validieren und Modellannahmen verfeinern konnten.

Desk Research

Wir sichteten öffentlich zugängliche Tier-1-Quellen wie die Honorarumfrage der American Dental Association, WHO-Datenbanken zur Mundgesundheit, UN-Comtrade-Versandcodes für HS 9021 und 9018, Branchenverbandsbriefings der International Dental Manufacturers Association sowie begutachtete Fachzeitschriften, die Implantatbelastungsraten diskutieren. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Pressemitteilungen lieferten aktuelle Preisentwicklungen und Einheitsplatzierungen. Abonnement-Tools (D&B Hoovers für Herstellerfinanzdaten und Dow Jones Factiva für Deal-Benachrichtigungen) schlossen verbleibende Lücken. Diese Liste ist illustrativ; es wurden viele weitere Quellen konsultiert.

Marktgröße & Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz bildet die Grundlage unseres Modells. Wir beginnen mit länderspezifischen Eingriffspools, die aus Zahnarztdichte, verfügbarem Erwachseneneinkommen, Elastizität der elektiven Ausgaben, Implantatdurchdringung und Anteil der chairside CAD/CAM-Systeme rekonstruiert werden, die anschließend anhand erhobener ASPs bewertet werden. Lieferanten-Rollups für Implantate, Aligner und Aufhellungssets dienen als Gegenprüfung, bevor die Werte finalisiert werden. Multivariate Regression auf Makrotreiber (BIP pro Kopf, private Zahnversicherungsabdeckung, Social-Media-Suchinteresse) projiziert die Nachfrage bis 2030, während Szenarioanalysen die Varianz bei der Technologieadoption erfassen. Lücken in den Bottom-up-Zählungen, insbesondere bei laborgefertigten Veneers, werden durch Importdaten-Proxys und Expertenkonsens überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Prüfungen: automatisierte Anomalie-Flags, Peer-Review durch einen leitenden Analysten und ein abschließendes Freigabemeeting. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn regulatorische Erstattungsregeln, bedeutende Produkteinführungen oder Währungsschwankungen von mehr als 5 Prozent auftreten.

Warum Mordors Baseline für kosmetische Zahnheilkunde Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen einzigartige Produktkörbe, Preisannahmen oder Aktualisierungsrhythmen wählen. Wir erkennen diese Realitäten von vornherein an und zeigen, wie unsere disziplinierte Variablenauswahl und jährliche Rekalibrierung einen verlässlichen Maßstab für Planer schaffen.

Zu den wesentlichen Lückentreibern zählen, ob in Drogerien verkaufte Aufhellungssets berücksichtigt werden, der Jahrgang des Basisjahres sowie das Ausmaß, in dem Analystenteams die ASP-Entwicklung mit aktuellen Praktikerzitaten validieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 33,39 Mrd. (2025) | Mordor Intelligence | - |

| USD 30,10 Mrd. (2025) | Global Consultancy A | Schließt chairside-Geräte aus, stützt sich auf die Baseline von 2020 und singuläre Top-down-Verhältnisse |

| USD 28,48 Mrd. (2025) | Industry Analyst B | Behandelt OTC-Aufhellung als im Geltungsbereich enthalten, wendet statische ASPs ohne Primärvalidierung an |

Zusammenfassend lässt sich sagen, dass die Zahlen zwar in einem engen Band clustern, Mordors schrittweise Validierung, der inklusive, aber klinisch fundierte Geltungsbereich und das Live-Preis-Benchmarking jedoch die ausgewogene Baseline liefern, die die meisten Nutzer nachvollziehen, replizieren und in internen Diskussionen souverän vertreten können.

Im Bericht beantwortete Schlüsselfragen

Welche Technologie verändert die kieferorthopädische Versorgung innerhalb der kosmetischen Zahnheilkunde?

KI-gestützte Systeme für transparente Aligner ermöglichen nun virtuelle Behandlungsplanung, weniger Praxisbesuche und eine besser vorhersehbare Zahnbewegung, wodurch eine diskrete kieferorthopädische Korrektur für eine breitere erwachsene und jugendliche Bevölkerung zugänglich wird.

Warum wird der asiatisch-pazifische Raum als strategische Region für die Expansion der kosmetischen Zahnheilkunde betrachtet?

Schnelles Einkommenswachstum, florierende Zahntourismuskorridore und starke Investitionen in digitale Scanner und Chairside-Fräsen kombinieren sich, um das Verfahrensvolumen in den wichtigsten städtischen Zentren Chinas, Indiens und Südostasiens zu steigern.

Wie gewinnen Dentaldienstleistungsorganisationen (DSOs) gegenüber Einzelpraxen an Wettbewerbsstärke?

DSOs verteilen die Kosten für Chairside-CAD/CAM-Geräte auf mehrere Kliniken, standardisieren klinische Protokolle und nutzen Datenanalysen zur Steigerung der Fallakzeptanzraten, was eine schnellere Einführung hochwertiger kosmetischer Verfahren ermöglicht.

Welche demografische Gruppe verzeichnet den stärksten Anstieg der Nachfrage nach ästhetischer Zahnbehandlung?

Teenager entscheiden sich zunehmend für kaum sichtbare transparente Aligner und präventive ästhetische Behandlungen, angetrieben durch den Einfluss sozialer Medien und die Bereitschaft der Eltern, in frühzeitige Lächelverbesserungen zu investieren.

Welcher regulatorische Trend verändert die Materialauswahl in der restaurativen Kosmetik?

Globale Initiativen zur schrittweisen Reduzierung des Amalgameinsatzes beschleunigen den Übergang zu zahnfarbener Keramik und Kompositen und veranlassen Praxen, neue Bonding-Systeme und digitale Fertigungsworkflows einzuführen.

Welche betrieblichen Hürden könnten die Technologieeinführung in aufstrebenden Kliniken verlangsamen?

Hohe Anschaffungskosten für Scanner, Fräsen und 3-D-Drucker in Verbindung mit einem Mangel an digital ausgebildeten Dentaltechnikern können Workflow-Upgrades verzögern, sofern diese nicht durch Anbieterfinanzierung und gezielte Bildungsprogramme adressiert werden.

Seite zuletzt aktualisiert am: