Globale Marktgröße und Marktanteil für Dentalverbrauchsmaterialien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

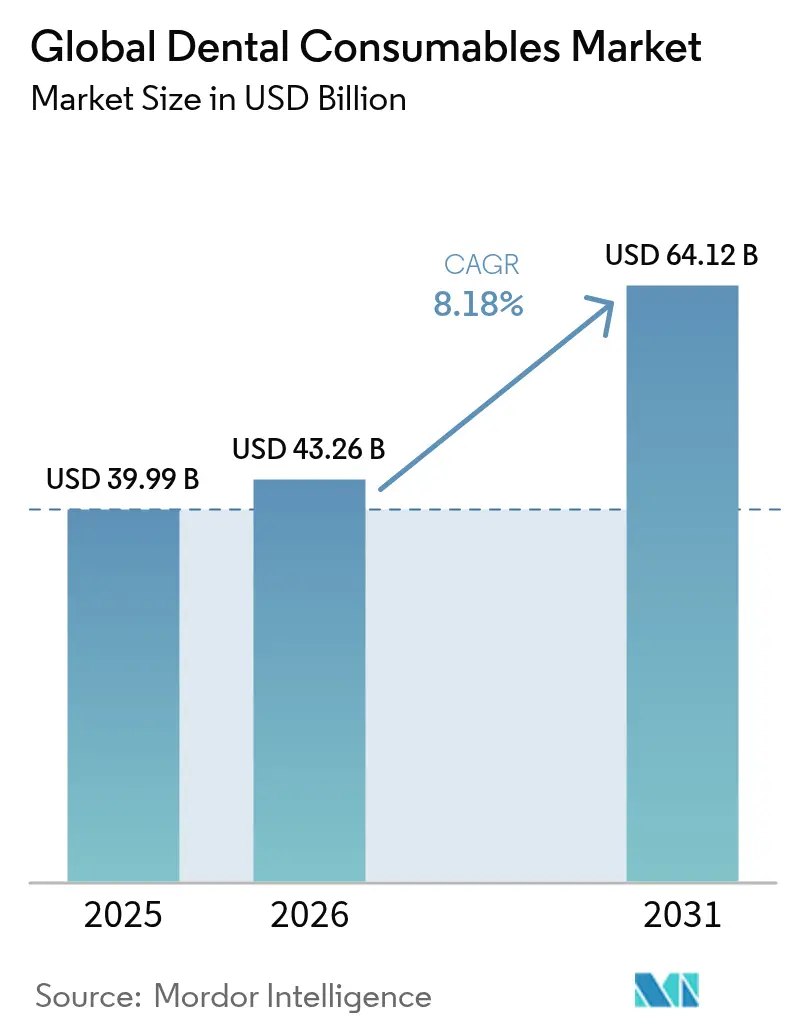

| Marktgröße (2026) | 43.26 Milliarden US-Dollar |

| Marktgröße (2031) | 64.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Dentalverbrauchsmaterialien von Mordor Intelligence

Die Marktgröße für Dentalverbrauchsmaterialien wurde im Jahr 2025 auf 39,99 Milliarden USD geschätzt und wird voraussichtlich von 43,26 Milliarden USD im Jahr 2026 auf 64,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,18 % während des Prognosezeitraums (2026–2031). Stetige Zuwächse resultieren aus digitalen Chairside-Workflows, bioaktiven Implantatmaterialien und Großbeschaffungsmodellen, die Volumina in Richtung Premium-Produktlinien verlagern. Dentale Serviceorganisationen (DSOs) skalieren rasch und beeinflussen Beschaffungsstandards, während Nordamerika der Umsatzführer bleibt, auch wenn der asiatisch-pazifische Raum den schnellsten regionalen Fortschritt verzeichnet. Die Nachfrage nach Sofortrestaurationen, präventiven Versiegelungen und regenerativen Materialien erhöht kollektiv die Ausgaben pro Patient und begünstigt Lieferanten mit integrierten digitalen Ökosystemen.

Wichtigste Erkenntnisse des Berichts

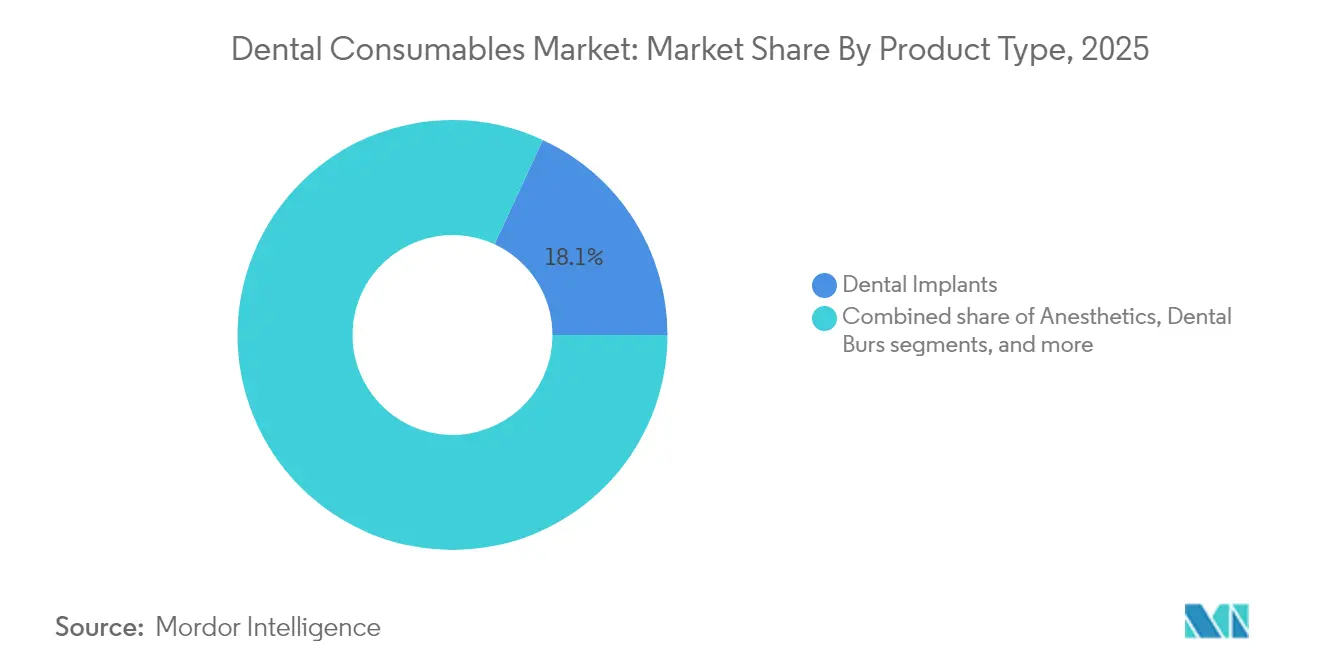

- Nach Produkttyp hielten Dentalimplantate im Jahr 2025 einen Marktanteil von 18,10 % am Markt für Dentalverbrauchsmaterialien; persönliche Schutzausrüstung wird bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen.

- Nach Behandlungsmodalität entfielen im Jahr 2025 27,35 % des Marktanteils für Dentalverbrauchsmaterialien auf prothetische Eingriffe, während die Kieferorthopädie bis 2031 voraussichtlich mit einer CAGR von 9,42 % expandieren wird.

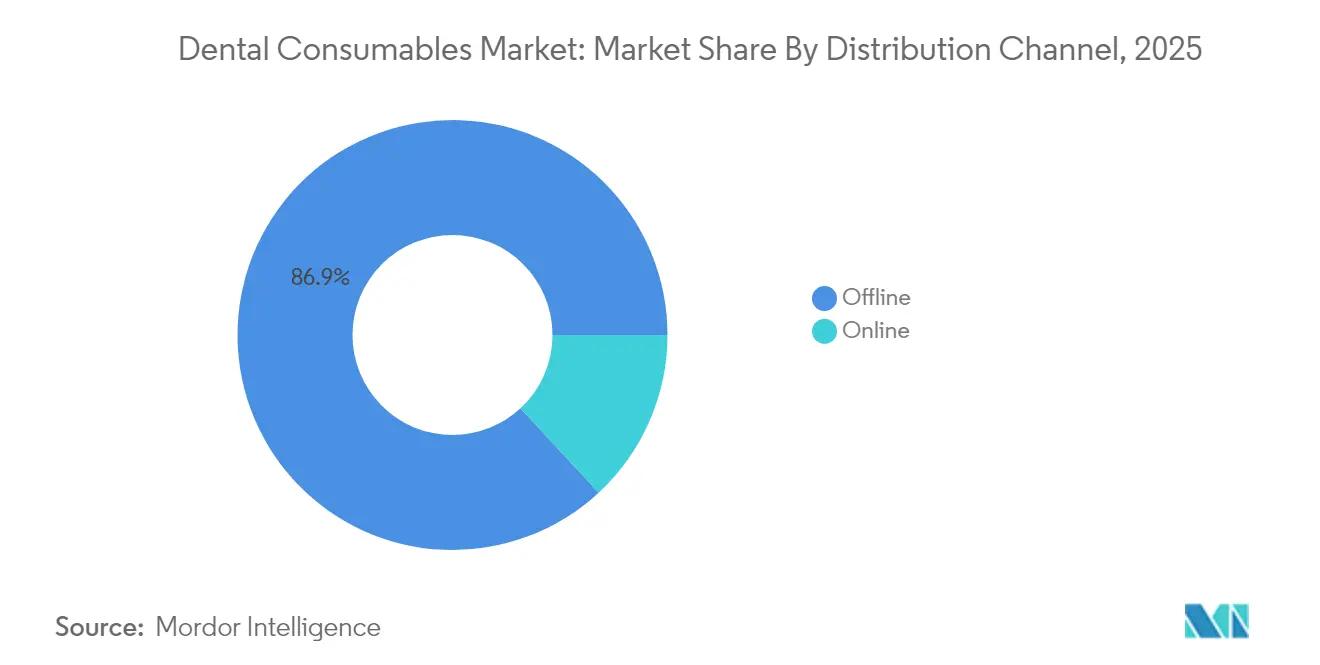

- Nach Vertriebskanal entfielen im Jahr 2025 86,90 % des Marktvolumens für Dentalverbrauchsmaterialien auf Offline-B2B-Transaktionen; der Online-Kanal wächst mit einer CAGR von 9,66 % bis 2031.

- Nach Endnutzer erfassten Zahnarztpraxen im Jahr 2025 52,55 % des Marktanteils für Dentalverbrauchsmaterialien, wobei DSO/Gruppenpraxen die höchste prognostizierte CAGR von 9,52 % bis 2031 aufweisen.

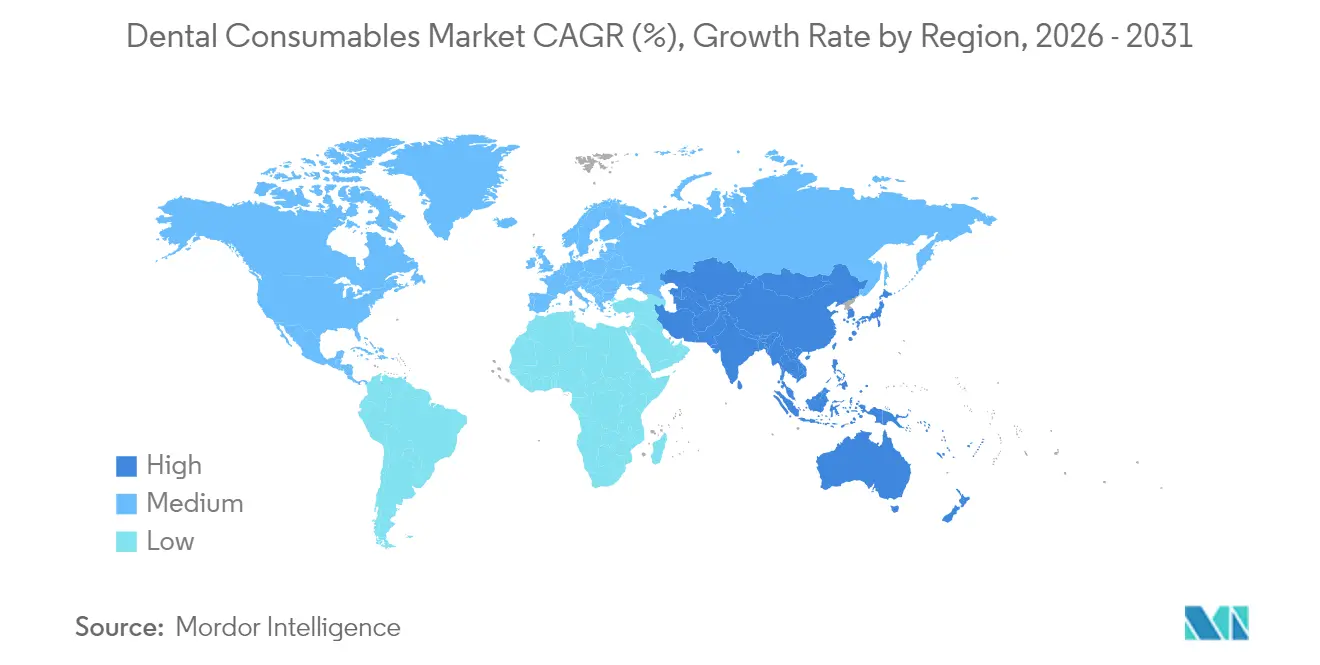

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 42,95 %; der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 9,22 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Dentalverbrauchsmaterialien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Sofort-CAD/CAM-Prothetik | +1.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wachstum der älteren Bevölkerung erhöht prothetische Eingriffe | +1.6% | Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Expansion von DSOs treibt Großbeschaffung voran | +1.5% | Nordamerika, Ausweitung auf Europa und asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung der Klarschienenorthopädie | +1.4% | Global, höchste Durchdringung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu bioaktiven und regenerativen Implantatmaterialien | +1.2% | Global, frühe Verbreitung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kampagnen zur präventiven Mundpflege steigern den Einsatz von Versiegelungen | +0.8% | Entwicklungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Sofort-CAD/CAM-Prothetik

Mehr als die Hälfte der US-amerikanischen Zahnarztpraxen setzt bereits Intraoralscanner ein, was Behandlungszyklen verkürzt und Indikationen für Premium-Restaurationsmaterialien erweitert. Chairside-Fräsen in Kombination mit Cloud-Design-Diensten senken den Laboraufwand und steigern die Rentabilität. KI-gestützte Designmodule automatisieren komplexe Rand- und Kontaktanpassungen und reduzieren die Behandlungszeit weiter. Die Verbreitung beschleunigte sich im Jahr 2024 um 18 %, und da die Scannerintegration im Jahr 2025 die Bildgebungsgenauigkeit verbessern soll, wird der Materialdurchsatz voraussichtlich entsprechend steigen. Lieferanten, die Scanner, Fräseinheiten und validierte Materialblöcke bündeln können, sichern sich langfristige Verträge mit DSOs.

Wachstum der älteren Bevölkerung erhöht prothetische Eingriffe

Erwachsene ab 65 Jahren stellen die am schnellsten wachsende Patientengruppe dar. Japan hat bereits spezialisierte Erstattungswege für implantatgestützte Überprothesen eingerichtet, und das Silberwirtschaftsprogramm der EU stellt Mittel für geriatrische Zahnversorgung bereit. Digitale Prothesen-Workflows reduzieren den Terminaufwand und verbessern die Akzeptanz bei Senioren mit Mobilitätseinschränkungen. Materialhersteller bringen leichte Polymerbasen und schlagfeste Acrylate[1]Akademie für Prothetik, „Kolumne des Präsidenten”, academyofprosthodontics.org auf den Markt, die auf xerostomiegefährdete Patienten zugeschnitten sind.

Wachstum dentaler Serviceorganisationen (DSOs) treibt Großbeschaffung voran

DSOs wachsen jährlich um 9,88 % und konsolidieren Praxisbesitz sowie zentralisieren Einkaufsentscheidungen. Die Größe ermöglicht vorteilhafte langfristige Liefervereinbarungen, die Implantate, Restaurationskits und Chairside-Scanner bündeln. Die US-amerikanische Anwaltskanzlei Dykema prognostiziert, dass die DSO-Durchdringung bis 2030 30 % aller Praxen erreichen könnte[2]Dykema, „Dentale Serviceorganisationen”, dykema.com, was die Verhandlungen zwischen Herstellern und Anbietern in Richtung integrierter Wertversprechen verändert.

Verlagerung hin zu bioaktiven und regenerativen Implantatmaterialien

Klinische Belege zeigen, dass kohlenstoffbasierte bioaktive Beschichtungen die Osseointegration verbessern und die bakterielle Adhäsion reduzieren, sodass Implantate auch in kompromittiertem Knochen integriert werden können. Da sich die Ergebnisdaten häufen, bevorzugen Behandler höherpreisige Oberflächen, die das Revisionsrisiko senken und die gesamte implantierbare Basis erweitern. Hersteller fügen proprietäre bioaktive Topologien hinzu, um sich zu differenzieren, und europäische Regulierungsbehörden haben die erste Generation kohlenstoffbeschichteter Titanfixaturen[3]Nazrah Maher et al., „Ein aktualisierter Überblick und jüngste Fortschritte bei kohlenstoffbasierten bioaktiven Beschichtungen für dentale Implantatanwendungen”, Journal of Advanced Research, doi.org für die breite Markteinführung im Jahr 2025 zugelassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Versicherungserstattung für kosmetische Zahnheilkunde | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke bei Chairside-CAD/CAM-Workflows | -0.9% | Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Volatile Harz- und Edelmetallpreise | -0.7% | Global, höhere Auswirkung in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerungen bei der Zulassung neuartiger Biokeramiken | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Versicherungserstattung für kosmetische Zahnheilkunde

Ästhetische Veneers, Bleaching und Gingivaformung bleiben überwiegend selbstzahlerpflichtig. Obwohl Medicare im Jahr 2025 die Abdeckung auf bestimmte medizinisch bedingte Zahnbehandlungen ausweiten wird, bleiben elektive kosmetische Leistungen eingeschränkt. Dies spaltet den Markt, erhält Luxussegmente aufrecht, begrenzt jedoch das Gesamtstückvolumen. Hersteller wirken dem entgegen, indem sie abgestufte Komposit-Linien anbieten, die Preis und Politurbeständigkeit ausbalancieren.

Qualifikationslücke bei Chairside-CAD/CAM-Workflows

Der Übergang von konventionellen Abdrücken zu Intraoralscannern erfordert eine Technikerausbildung, die in kleineren Praxen nicht verfügbar ist. In Schwellenmärkten verläuft die Technologieübernahme aufgrund begrenzter Fortbildungsbudgets langsamer. Branchenverbände finanzieren modulares E-Learning, doch eine anhaltende Kompetenzlücke dämpft die Scannerlieferungen in ressourcenarmen Umgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Implantate verankern das Umsatzwachstum

Dentalimplantate machten im Jahr 2025 18,10 % des Marktanteils für Dentalverbrauchsmaterialien aus. Hocherfolgreiche bioaktive Beschichtungen und digitale chirurgische Planung erweitern die Indikationen auf Situationen mit weicherem Knochen. Die Marktgröße für Dentalverbrauchsmaterialien im Bereich persönliche Schutzausrüstung wird bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen, was insbesondere durch die geriatrischen Kohorten im asiatisch-pazifischen Raum gestützt wird. Die starke Entwicklung des Segments wird durch Infektionskontrollprotokolle weiter vorangetrieben, die ASTM-zertifizierte Atemschutzmasken und autoklavierbare Augenschutzschilde erfordern.

Das Prothetik-Teilsegment profitiert von CAD/CAM-Workflows, die Zirkonoxid- und Lithiumdisilikat-Kronen in weniger als einer Stunde herstellen. Universelle Haftvermittler vereinfachen die Lagerhaltung, indem sie mehrere Ätztechniken abdecken. Regenerative Materialien wie Kalziumphosphat-Granulate wachsen parallel zu Kammaugmentationsverfahren. Nähte und Bohrer hingegen, obwohl ausgereift, profitieren von marginalen Zuwächsen durch ergonomische Griffneugestaltungen, die die Ermüdung des Behandlers reduzieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behandlungsmodalität: Digitale Workflows definieren die klinische Praxis neu

Prothetische Eingriffe machten im Jahr 2025 27,35 % des Marktanteils für Dentalverbrauchsmaterialien aus, da die Vollbogenrehabilitation durch geführte Chirurgie und Sofortbelastung chairside verlagert wird. Die Kieferorthopädie, angetrieben durch Klarschienen, verzeichnet das höchste Modalitätswachstum von 9,42 %; Cloud-Planungssoftware und intern 3D-gedruckte Aligner reduzieren die Zykluszeit und steigern die Fallstarts.

Die restaurative Zahnheilkunde setzt auf minimal-invasive Präparationen mit bioaktiven Kompositen, die Fluorid- und Kalziumionen freisetzen und die Lebensdauer der Restauration verlängern. Die Endodontie innoviert mit biokeramischen Sealern und Reziprokationsbewegungsfeilen, die die Verfahrenszeit verkürzen. Die Parodontologie integriert regenerative Membranen und Schmelzmatrixderivate, die neue Anhaftung fördern. Kosmetische Eingriffe, obwohl selbstzahlerpflichtig, gewinnen durch Social-Media-Präsenz und zunehmende Teleberatungskomfort an Dynamik.

Nach Vertriebskanal: E-Commerce erfasst routinemäßige Nachbestellungen

Offline-Distributoren beherrschen mit 86,90 % des Umsatzes im Jahr 2025 weiterhin den Markt, indem sie Verbrauchsmaterialien, Gerätefinanzierung und technischen Service bündeln. Der Markt für Dentalverbrauchsmaterialien erlebt jedoch, dass Online-Plattformen mit einer CAGR von 9,66 % wachsen, da Preisvergleichstransparenz und automatisierte Bestellmodule die Nachbestellung vereinfachen. DSOs verhandeln zunehmend direkt mit Herstellern über Großmengenverträge und setzen traditionelle Großhändler unter Druck, hybride digitale Schaufenster mit Sofortlieferung einzuführen.

Digitale Portale integrieren sich in Praxisverwaltungssoftware und ermöglichen es, Nutzungsanalysen die automatische Bestandsauffüllung für schnelldrehende Artikel wie Anästhesiekarpulen und Ätzmittel auszulösen. Multinationale Distributoren pilotieren Abonnementboxen für Klarschienenhelfer und Hygienekits, was Nachfragemuster glättet und die Kundenbindung verbessert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Konsolidierung verändert die Einkaufsmacht

Zahnarztpraxen repräsentierten im Jahr 2025 52,55 % der Nachfrage. Unabhängige Praxen legen Wert auf zuverlässige Lieferantenbeziehungen und Vor-Ort-Schulungen. Die Erwartungen an den Markt für Dentalverbrauchsmaterialien verschieben sich, da DSO/Gruppenpraxen eine CAGR von 9,52 % aufweisen; Beschaffungsteams standardisieren Formulare und drängen Anbieter dazu, Kosteneffizienz pro Eingriff nachzuweisen. Krankenhäuser, obwohl in geringerer Anzahl, beschaffen hochwertige Artikel für die onkologische oder traumabedingte orale Rehabilitation und positionieren sich als frühe Anwender fortschrittlicher Biomaterialien.

Labore wechseln von Gusslegierungen zu gefrästen und gedruckten Substrukturen, erweitern Materialpaletten und steigern die Nachfrage nach Zirkonoxidscheiben und Harzrohlingen. Akademische Einrichtungen setzen Ausbildungsstandards, erhöhen die Vertrautheit mit digitalen Workflows bei Absolventen und prägen indirekt zukünftige Einkaufspräferenzen.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 42,95 % des globalen Umsatzes. Implantattherapie und Klarschienenbehandlungen erzielen Premiumpreise, während Versicherer präventive Leistungen ausweiten, die das Volumen von Versiegelungen und Fluoridlacken steigern. Regulatorische Klarheit im Rahmen des FDA 510(k)-Verfahrens beschleunigt Produkteinführungen; der Wettbewerb unter einer wachsenden Zahnarztbelegschaft könnte jedoch die Preissensitivität in Commodity-Segmenten verschärfen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen, gestützt durch die Expansion der städtischen Mittelschicht und eingehenden Zahntourismus. Die Regierungen Indiens und Thailands befürworten öffentlich-private Partnerschaften zur Ausstattung ländlicher Kliniken. Lokale Hersteller nutzen dies, indem sie kostengünstige Scanner und Implantatsysteme anbieten und gleichzeitig mit globalen Marktführern für die Materialvalidierung kooperieren, was Lieferketten verkürzt und Importzölle ausgleicht.

Europa hält eine stetige CAGR von 8,14 % aufrecht, gestützt durch robuste Erstattungsrahmen und strenge Produktqualitätsstandards. Deutschlands Präzisionstechnikbasis fördert die Hochleistungskeramikproduktion, während das Vereinigte Königreich die Einführung digitaler Zahnheilkunde durch NHS-Modernisierungsmittel beschleunigt. Der Nahe Osten und Afrika sowie Südamerika verzeichnen CAGRs von 7,52 % bzw. 7,63 %, da die Durchdringung privater Krankenversicherungen und öffentliche Mundgesundheitskampagnen den Zugang erweitern.

Regulatorisches Umfeld

Dentalverbrauchsmaterialien werden hauptsächlich als Medizinprodukte reguliert, wobei die Anforderungen je nach Risikoklasse und Region variieren. In den Vereinigten Staaten unterliegen Dentalprodukte weiterhin den FDA-Klassifizierungsvorschriften gemäß 21 CFR Part 872. Jüngste Maßnahmen der FDA haben zudem den Einsatz leistungsbasierter Ansätze für bestimmte Dentalprodukte erweitert, einschließlich finaler produktspezifischer Leitlinien (September 2024) im Rahmen des Safety and Performance Based Pathway, der Kategorien wie Dentalkeramiken, Abformmaterialien und Dentalzemente umfasst. Die FDA hat außerdem eine Leitlinie zu Empfehlungen für Tierstudien bei Dentalknochenersatzmaterial-Produkten (August 2025) herausgegeben, die die Nachweisanforderungen für regenerative Verbrauchsmaterialien prägt.

In Europa bleibt die Verordnung (EU) 2017/745 (EU-MDR) der zentrale Rahmen für Implantate und andere höherklassige Dentalprodukte, einschließlich Anforderungen wie PMCF und PSUR. Umsetzungsdetails beeinflussen weiterhin die Marktzugangszeit für Hersteller und Dentallabore, die an kundenspezifischen und In-house-Workflows beteiligt sind. Eine bemerkenswerte Änderung ist die Verabschiedung der Delegierten Verordnung (EU) 2026/1359 der Kommission (März 2026), die bestimmte Klasse-IIb-Implantatgruppen (einschließlich bestimmter Dentalimplantate und verwandter Produkte) identifiziert, die von der Bewertung der technischen Dokumentation für jedes einzelne Produkt ausgenommen sind, wodurch wiederholte Konformitätsbewertungsschritte reduziert werden, während die MDR-Überwachung und die Pflichten nach dem Markteintritt bestehen bleiben.

Wettbewerbslandschaft

Die fünf größten Anbieter – Dentsply Sirona, Henry Schein, Envista, Straumann und Ivoclar – machen gemeinsam einen großen Teil des globalen Umsatzes aus, was auf eine moderate Konzentration hindeutet. Diese Integratoren verkaufen Implantate, Restaurationssysteme und Bildgebungshardware im Querverkauf und nutzen Servicenetzwerke, um mehrjährige Verträge zu sichern. Straumanns jüngste Übernahme eines KI-Planungs-Start-ups beschleunigt die Integration von Behandlungsworkflows, während Henry Schein die europäische Reichweite durch Distributor-Rollups ausbaut.

Mittelständische Spezialisten zielen auf Nischen ab: Coltene verfeinert Abdruckmaterialien, GC führt bioaktive Glasionomer-Innovationen ein und Septodont entwickelt Articain-Anästhetika weiter. Direkt-an-Patienten-Disruptoren wie SmileDirectClub entfachen die Alignernachfrage und zwingen etablierte kieferorthopädische Marken, ihre Telezahnheilkundefähigkeiten zu verbessern. Nachhaltigkeit entwickelt sich zu einem Differenzierungsmerkmal, wobei Ultradent recycelbare Verpackungen pilotiert und Young Innovations solarbetriebene Produktionslinien einführt.

Die Einkaufsmacht von DSOs verändert die Verhandlungsposition. Hersteller, die Chairside-Einheiten, Verbrauchsmaterialien und Cloud-Support bündeln können, erlangen den Status bevorzugter Lieferanten. Im Jahr 2024 erwarb Benco Dental zwei regionale Versorgungshäuser, um die Logistikdichte im US-amerikanischen Mittleren Westen zu erhöhen, was die Distributorkonsolidierung zur Verteidigung von Marktanteilen gegenüber Online-Anbietern veranschaulicht.

Globale Marktführer für Dentalverbrauchsmaterialien

Dentsply Sirona

Envista Holdings

Henry Schein Inc.

Ivoclar Vivadent AG

Straumann Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regionalisierte Fertigungskapazitäten und die Validierung von Materialien für die digitale Zahnmedizin schaffen Freiräume für Anbieter, die durchgängige Qualität, Rückverfolgbarkeit und lokale Verfügbarkeit von Keramiken, Kunststoffen, Haftvermittlersystemen und präventiven Wirkstoffen liefern können. Im Jahr 2026 schloss Solstice eine 5,5-Millionen-Euro-Erweiterung in Seelze, Deutschland (Januar 2026) ab, wodurch die Kapazität für Zinnfluorid um rund 45 % erhöht wurde, und Ivoclar erweiterte sein Local4Local-Produktionsnetzwerk mit einer neuen, in Lipa City, Batangas, Philippinen (Juni 2026) vorgestellten Anlage, zusammen mit einer Absichtserklärung für einen Produktionsstandort in Shanghai (April 2026). Diese Investitionen unterstützen mehrregionale Liefermodelle, die zur DSO-gesteuerten Standardisierung und zu Chairside-Workflows mit höherem Durchsatz passen, die validierte Blöcke, Scheiben und druckbare Materialien verwenden.

Compliance- und Prüfbereitschaft entlang der Distribution und der Überwachung nach dem Markteintritt unterstützen zudem Chancen für Distributoren und Hersteller mit robuster Dokumentation, Kennzeichnungskontrollen und digitalen Track-and-Trace-Fähigkeiten. Die FDA hat die Inspektionsabläufe für Produkte aktualisiert, indem QSIT durch einen neuen Inspektionsprozess ersetzt wurde (Februar 2026), und in Europa hat das EuGH-Urteil in der Rechtssache C-10/24 (Juni 2026) die Pflichten von Distributoren klargestellt, vor der Bereitstellung von Produkten Kohärenzprüfungen für die CE-Kennzeichnung und die MDR-Dokumentation durchzuführen, was den Wert konformer E-Commerce- und Hybrid-Beschaffungsplattformen erhöht. Gleichzeitig verstärken Pläne für Mitte 2026, wie der Beginn erweiterter Betriebe für keramische Dentalmaterialien von Kuraray Noritake Dental in seinem Miyoshi-Werk, die Chance für Anbieter, die Kapazitätserweiterung mit validierter Kompatibilität über intraorales Scannen, CAD/CAM-Fräsen und 3D-Druck-Workflows kombinieren.

Aktuelle Branchenentwicklungen

- Juli 2026: PDS Health-Praxen überschritten fünf Millionen CEREC-Chairside-Restaurationen mit Dentsply Sirona-Systemen, was die Skalierung bei Same-Day-Restaurationsworkflows unterstreicht. Dieser Meilenstein verstärkt die Nachfrage nach kompatiblen Restaurationsblöcken, Bohrern und Haftvermittlersystemen, die eine hochdurchsatzfähige Chairside-Produktion in großen Gruppenpraxen unterstützen.

- Mai 2026: Dentsply Sirona brachte Smart View - Detect auf den Markt, ein von der FDA zugelassenes und CE-gekennzeichnetes KI-gestütztes Diagnosehilfsmittel zur Erkennung periapikaler Radioluzenzen in DVT-Aufnahmen über die DS Core-Plattform. Die Einführung unterstützt cloudzentrierte klinische Workflows und hilft bei der Integration von Bildgebung, Fallplanung und standardisierten Verbrauchsmaterialprotokollen in digital ausgestatteten Praxen.

- September 2024: Die US-FDA veröffentlichte finale produktspezifische Leitliniendokumente im Rahmen des Safety and Performance Based Pathway, die Kategorien wie Dentalkeramiken, Abformmaterialien und Dentalzemente abdecken. Klarere leistungsbasierte Erwartungen können die Iterationszyklen für Materialentwickler verkürzen, verpflichten Anbieter jedoch zur Pflege robuster Testdatenpakete gemäß den FDA-Kriterien.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Einweg- und Produkte mit begrenzter Lebensdauer, die während der zahnärztlichen Diagnose, Prävention und Behandlung in Kliniken, Krankenhäusern und Laboren verwendet werden, und wird zu Verkaufspreisen von Herstellern und Distributoren in USD bewertet.

Ausschlüsse vom Anwendungsbereich: Grundlegende Mundpflegeprodukte für den Endverbraucher wie Zahnpasta, Zahnbürsten und Mundwasser werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Aligner und Zahnspangen

- Anästhetika

- Haftvermittler und Adhäsive

- Dentalbohrer

- Dentalimplantate

- Zahnschienen

- Dentalfäden

- Hämostatika

- Persönliche Schutzausrüstung

- Prothetik

- Regenerative Materialien

- Restaurationsmaterialien

- Andere Produkttypen

- Nach Behandlungsmodalität

- Restaurativ

- Prothetisch

- Endodontisch

- Parodontisch

- Kieferorthopädisch

- Kosmetisch / Ästhetisch

- Sonstige

- Nach Vertriebskanal

- Offline

- B2B

- B2C

- Online

- Offline

- Nach Endnutzer

- Zahnarztpraxen

- Zahnkliniken

- DSO / Gruppenpraxen

- Andere Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktabgrenzung festzulegen, einen anfänglichen Nachfragepool aufzubauen und das Modell an weithin verfolgte Gesundheits- und Handelsindikatoren anzupassen. Wir stützten uns auf öffentliche Quellen wie die Weltgesundheitsorganisation (Krankheitslast im Mundbereich), die Weltbank (makroökonomischer und gesundheitspolitischer Ausgabenkontext), OECD-Gesundheitsstatistiken (Nutzungs- und Ausgabenindikatoren in Mitgliedsländern) und nationale Gesundheitsbehörden wie die US-CDC (Risikofaktoren und Präventionssignale). Wo relevant, wurden auch Handels- und Zollportale einschließlich UN Comtrade herangezogen, um grenzüberschreitende Warenströme für häufig importierte Dentalmaterialien zu überprüfen.

Auf der Angebotsseite haben wir Unternehmensberichte und Investorenpräsentationen herangezogen, um die Umsatzstruktur, die Produktpositionierung und die geografische Präsenz zu verstehen, was hilft, eine Vermischung von Dentalverbrauchsmaterialien mit umfassenderen Dentalgeräte-Sparten zu vermeiden. Für Gegenprüfungen nutzten wir zudem kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktinformationen, Patentdatenbanken, um Innovationszyklen bei restaurativen und endodontischen Materialien einzuschätzen, sowie Ein- und Ausfuhrdaten auf Sendungsebene zur Validierung der Richtung von Volumenentwicklungen. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir haben weitere öffentliche Dokumente und Datensätze überprüft, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, breite Nachfrageindikatoren in realistische Annahmen zu Akzeptanz und Preisgestaltung umzuwandeln und anschließend zu bestätigen, was pro Behandlung tatsächlich beschafft und verwendet wird. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Zahnarztpraxen und laborverbundenen Experten in APAC, EMEA und den Amerikas, damit das Modell Unterschiede im Behandlungsmix, in den Erstattungsmustern und in den Kanalaufschlägen widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 20 % | APAC: 42 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 20 % | Manager: 47 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der die Ausgaben aus einem adressierbaren Pool von Zahnarztbesuchen und Behandlungstypen rekonstruiert, und wendet anschließend den Verbrauch an Verbrauchsmaterialien pro Behandlung mit einem durchschnittlichen Verkaufspreis an, der die Kanalstruktur widerspiegelt. Um dies praktikabel zu halten, verwendeten wir eine kurze Liste messbarer Kennzeichen, darunter Trends bei Karies- und Parodontalprävalenz, Zahnarztdichte und Signale zum Praxisdurchsatz, Verschiebungen im Implantat- und Restaurationsbehandlungsmix, Materialpreisentwicklung und Inflation sowie die Zunahme kosmetischer und präventiver Besuche, die den Verbrauch pro Patient verändern.

Diese Summen wurden anschließend mit selektiven Bottom-up-Näherungen anhand von Umsatzaufteilungen von Anbietern aus öffentlichen Unterlagen, Distributorenkanalprüfungen und stichprobenartigem Volumen multipliziert mit dem ASP für gängige Verbrauchsmaterialien überprüft, um festzustellen, ob eine Region überbewertet oder unterbewertet erschien. Wo die Bottom-up-Abdeckung unvollständig war, wurden Lücken durch Skalierung anhand befragter Durchdringungsspannen und durch Verwendung von Peer-Markt-Verhältnissen, die an die Intensität der Zahnarztbesuche gekoppelt sind, geschlossen.

Für die Prognose wurde eine Szenarioanalyse zum Wachstum des Behandlungsvolumens und der Preisgestaltung verwendet, gefolgt von einer multivariaten Regressionsprüfung, bei der die Nachfrage durch den Anteil der alternden Bevölkerung, das verfügbare Einkommen und die Inanspruchnahme zahnmedizinischer Versorgung erklärt wird, die dann durch Expertenkonsens zum kurzfristigen Kaufverhalten abgestimmt wird. Dies macht die Prognose nachvollziehbar und bleibt auf Variablen zurückführbar, die ein Nachwuchsanalyst jährlich aktualisieren kann.

Datenvalidierung & Aktualisierungszyklus

Wir führen Konsistenzprüfungen zwischen den modellierten Gesamtwerten und unabhängigen Signalen durch, einschließlich der Richtung der Behandlungsaktivität, berichteter Umsatzwachstumsspannen und der Entwicklung der Handelsströme für wichtige Materialkategorien. Zeigt eine Region einen ungewöhnlichen Anstieg, überprüfen wir die zugrunde liegenden Eingaben erneut, vergleichen die Annahmen mit den Interviewspannen und veranlassen Folgegespräche, um zu bestätigen, ob es sich um eine tatsächliche Veränderung oder ein Modellierungsartefakt handelt.

Vor der endgültigen Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Abweichungen dokumentiert und korrigiert werden, gefolgt von einem letzten Durchgang, um sicherzustellen, dass Währungszeitpunkte und Inflationsanpassungen einheitlich angewendet werden. Berichte werden jährlich aktualisiert, und Zwischenupdates werden vorgenommen, wenn wesentliche Ereignisse Behandlungsvolumina, Preise oder Erstattungen verändern, sodass Kunden bei der Lieferung eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für Dentalverbrauchsmaterialien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zu Dentalverbrauchsmaterialien stimmen nicht immer überein, da die erfassten Produkte und Preisniveaus variieren, und auch das als Ausgangspunkt verwendete Jahr verändert die Gesamtsumme. Unterschiede ergeben sich zudem daraus, ob Schätzungen behandlungsgetriebener Nachfrage folgen oder sich eher auf breite Verhältnisse der Gesundheitsausgaben stützen.

Durch die Verfolgung von Veränderungen im Behandlungsmix, der Entwicklung des ASP auf Kanalebene und jährlicher Aktualisierungsprüfungen hält Mordor Intelligence das Modell an dem verankert, was tatsächlich während zahnärztlicher Behandlungen verbraucht wird, statt angrenzende Umsätze aus Dentalgeräten oder Endverbraucher-Mundpflegesortimenten einzumischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 43,26 Mrd. USD (2026) | |

| Fachverlag A | 37,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann den Markt komprimieren, wenn der Behandlungsanstieg und die Preisinflation nach 2024 nicht vollständig berücksichtigt werden, und die Abgrenzungshinweise sind weniger eindeutig hinsichtlich rein zahnmedizinischer Verbrauchsmaterialien im Vergleich zu breiteren Kategorien. |

| Branchenportal B | 32,48 Mrd. USD (2024) | Wendet ein längeres Prognosefenster mit konservativem Wachstum an, und die kleinere Gesamtsumme für 2024 kann sich ergeben, wenn Nutzungsraten pro Behandlung und Distributoraufschläge vereinfacht oder über Regionen hinweg gemittelt werden. |

Die Abweichung ergibt sich hauptsächlich aus der Wahl des Basisjahres und dem, was auf Ebene der Zahnbehandlung als Verbrauchsmaterial gezählt wird, gefolgt davon, wie die Preisgestaltung nach Region und Kanal fortgeschrieben wird. Die Verwendung behandlungsgebundener Nachfragetreiber mit klaren Preis- und Validierungsschritten hilft, die Schätzung reproduzierbar zu halten, und ermöglicht es Käufern zu erkennen, welche Annahmen die Gesamtsumme beeinflussen.

Im Bericht beantwortete Schlüsselfragen

Wie gestalten dentale Serviceorganisationen (DSOs) Beschaffungsstrategien neu?

DSOs zentralisieren die Beschaffung über große Praxisnetzwerke und bevorzugen Lieferanten, die Implantate, Restaurationskits und digitale Workflow-Tools im Rahmen mengenbasierter Verträge bündeln können, was die Margen für kleinere Distributoren verringert.

Warum ziehen bioaktive Implantatmaterialien das Interesse von Klinikern auf sich?

Kohlenstoffbasierte Beschichtungen und regenerative Oberflächen fördern aktiv die Osseointegration und reduzieren die bakterielle Adhäsion, was Behandlern hilft, Revisionsraten zu senken und Patienten mit kompromittierter Knochenqualität zu behandeln.

Was treibt die klinische Verbreitung von Sofort-CAD/CAM-Workflows voran?

Intraoralscanner in Kombination mit Chairside-Fräseinheiten komprimieren die Behandlungszeit auf einen einzigen Besuch, verbessern das Patientenerlebnis und steigern die Rentabilität der Praxis durch geringere Abhängigkeit von externen Laboren.

Wie wirkt sich die Volatilität der Edelmetallpreise auf die Wahl der Restaurationsmaterialien aus?

Schwankende Kosten für Gold und Palladium drängen Labore und Kliniken zu Zirkonoxid und Hochleistungspolymeren, was die Exposition gegenüber Rohstoffschwankungen reduziert und gleichzeitig klinische Ergebnisse bewahrt.

Welche Faktoren beschleunigen die Migration zu Online-Einkaufsplattformen?

Die weit verbreitete Einführung von Intraoralscannern und Chairside-Fräseinheiten beschleunigt Sofortrestaurationen und steigert den Einsatz von Premium-Keramiken, Haftvermittlern und 3D-druckbaren Harzen.

Wie beeinflussen Kampagnen zur präventiven Mundpflege die Innovation bei Verbrauchsmaterialien?

Der Schwerpunkt von Regierungen und Versicherern auf Frühintervention treibt die Nachfrage nach Versiegelungen und Fluoridlacken an und veranlasst Hersteller, schneller härtende Formulierungen mit höherem Fluoridgehalt zu entwickeln, die auf schulbasierte Programme zugeschnitten sind.

Seite zuletzt aktualisiert am: