Marktgröße und Marktanteil für Dentalimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

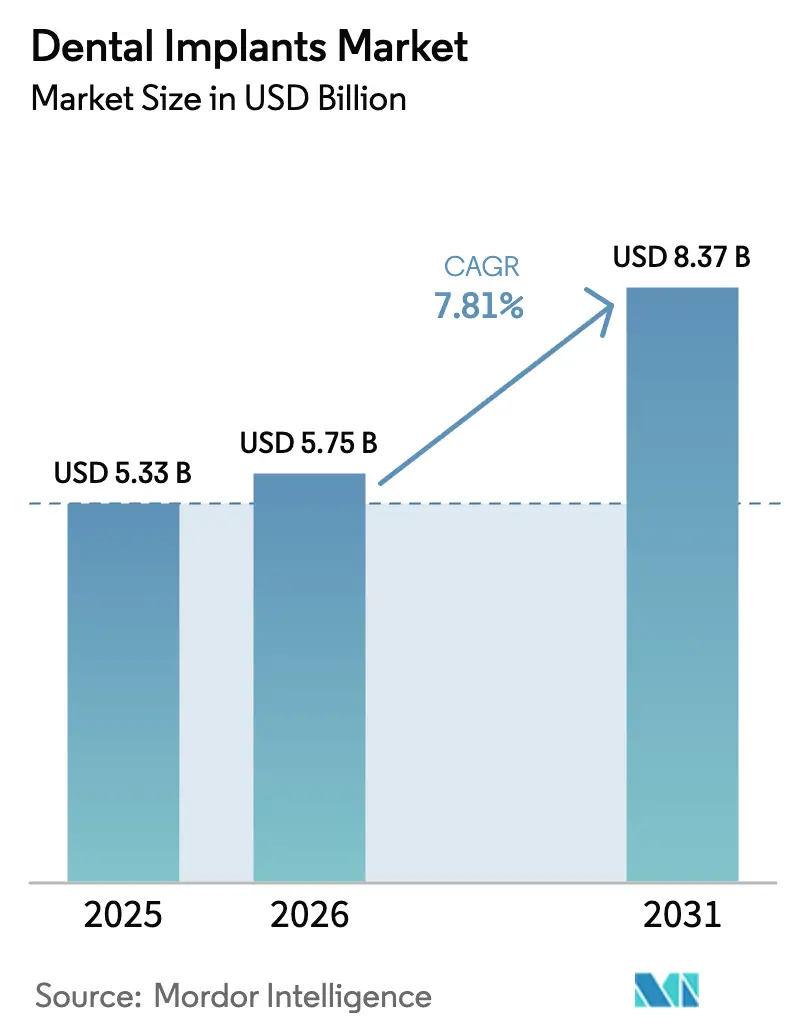

| Marktgröße (2026) | 5.75 Milliarden US-Dollar |

| Marktgröße (2031) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentalimplantate von Mordor Intelligence

Die Marktgröße für Dentalimplantate wird voraussichtlich von 5,33 Mrd. USD im Jahr 2025 auf 5,75 Mrd. USD im Jahr 2026 wachsen und bis 2031 einen Wert von 8,37 Mrd. USD bei einer jährlichen Wachstumsrate von 7,81 % im Zeitraum 2026–2031 erreichen.

Die steigende Lebenserwartung in den Vereinigten Staaten, Westeuropa, Japan und Südkorea vergrößert den Pool zahnloser Senioren, während das rasche Einkommenswachstum in China und Indien die diskretionären Ausgaben für festsitzende restaurative Versorgungen erhöht und den Markt für Dentalimplantate für eine langfristige Expansion positioniert. Die digitale Zahnmedizin, insbesondere CAD/CAM, intraorale Scanner und 3-D-Druck, verkürzt weiterhin die Behandlungszeit, senkt die technischen Hürden für Allgemeinzahnärzte und reduziert die Gesamtbehandlungskosten, wodurch der Patientenzugang sowohl in reifen als auch in aufstrebenden Volkswirtschaften weiter ausgeweitet wird. Die teilweise Erstattung von Implantatbehandlungen durch gesetzliche Versicherungssysteme in Deutschland, Frankreich und Südkorea hat begonnen, Implantate von einem Wahlangebot zu einem Versorgungsstandard umzugestalten. Die Wettbewerbsdifferenzierung hängt nun von integrierten digitalen Ökosystemen, evidenzgestützten Oberflächentechnologien und einer robusten Lieferkettenresilienz ab, da die Titanpreise tendenziell steigen.

Wichtigste Erkenntnisse des Berichts

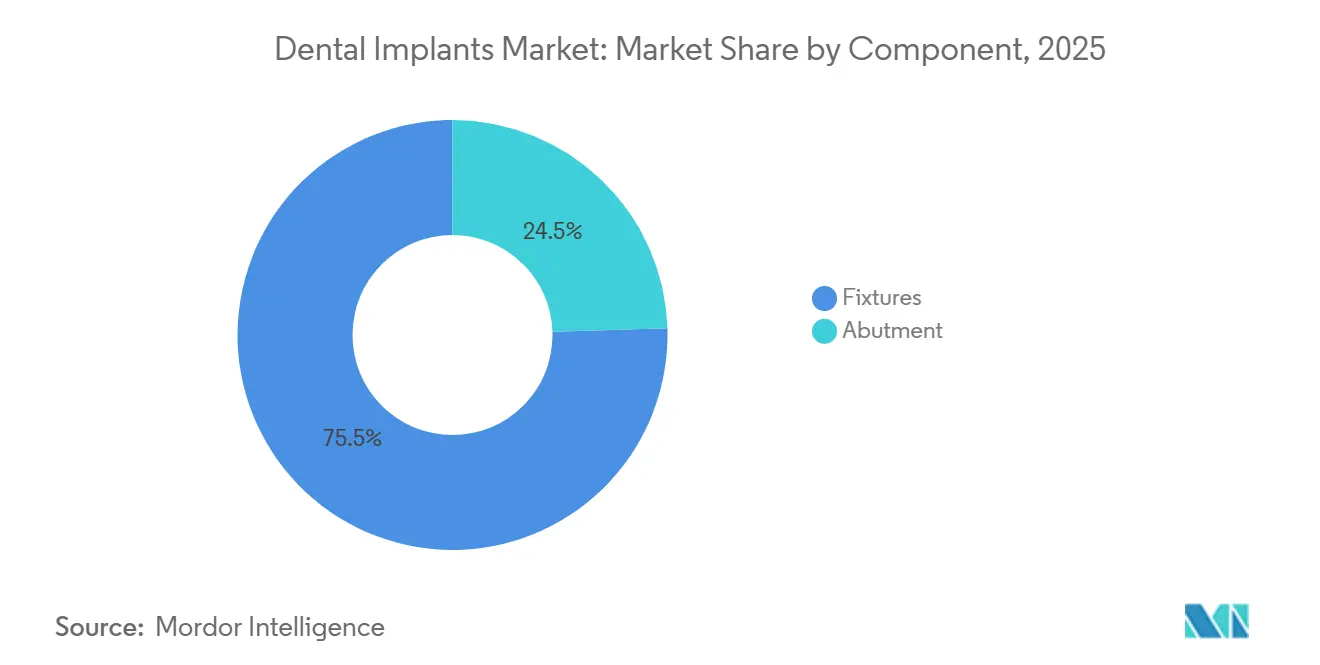

- Nach Komponente hielten Implantat-Körper im Jahr 2025 einen Marktanteil von 75,55 % am Markt für Dentalimplantate, während Abutments voraussichtlich bis 2031 die höchste jährliche Wachstumsrate von 9,25 % erzielen werden.

- Nach Material entfiel im Jahr 2025 ein Anteil von 85,53 % der Marktgröße für Dentalimplantate auf Titan; Zirkoniumimplantate werden bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 10,85 % wachsen.

- Nach Design führten konische Implantat-Körper im Jahr 2025 mit einem Umsatzanteil von 69,63 %; parallelwandige Implantate werden voraussichtlich bis 2031 mit einer jährlichen Wachstumsrate von 8,87 % zulegen.

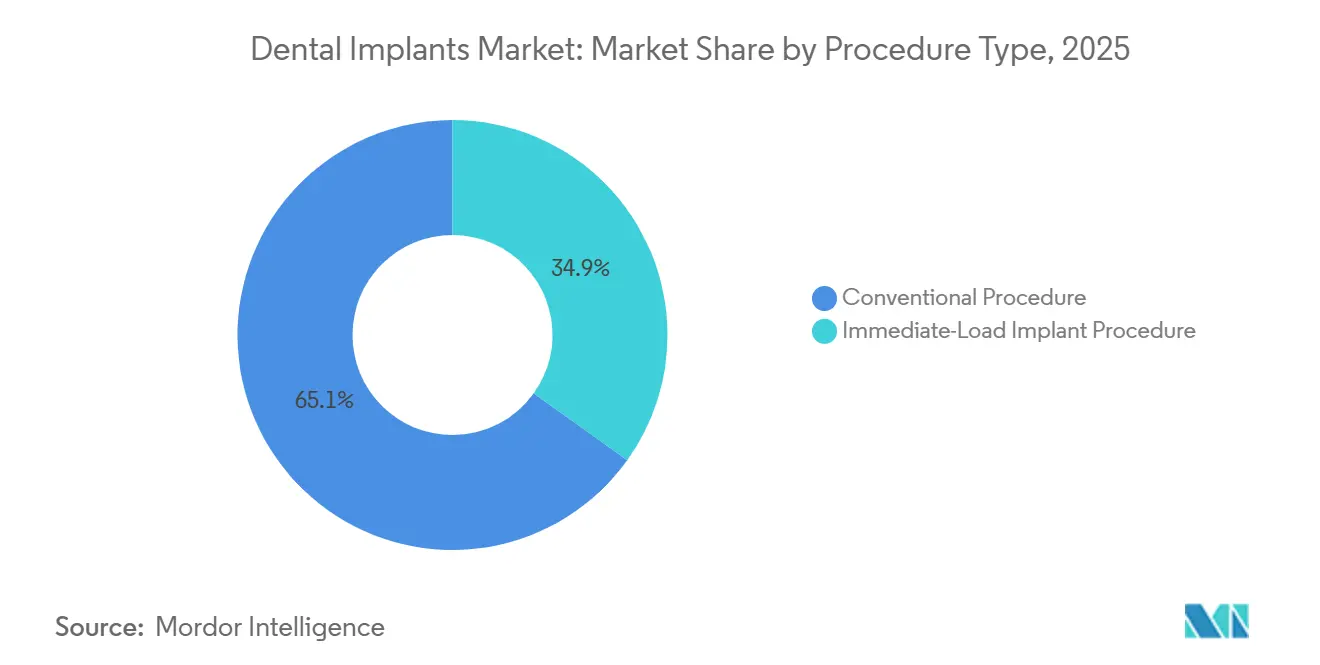

- Nach Verfahrenstyp entfielen im Jahr 2025 65,13 % der Nachfrage auf konventionelle zweizeitige Protokolle, während Sofortbelastungsverfahren bis 2031 mit einer jährlichen Wachstumsrate von 11,7 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 55,13 % des Anteils auf Zahnkliniken und -praxen; Dentallabore verzeichnen die höchste prognostizierte jährliche Wachstumsrate von 9,7 % bis 2031.

- Nach Geografie repräsentierte Europa im Jahr 2025 35,13 % des Marktes für Dentalimplantate; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 9,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentalimplantate

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Altersbedingte Zahnlosigkeit und höhere verfügbare Einkommen | +2.1% | Global, mit Schwerpunkt in der OECD und im oberen Mitteleinkommensbereich des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz digitaler Zahnmedizin-Workflows (CAD/CAM, 3-D-Druck) | +1.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung nationaler Implantat-Erstattungssysteme | +1.5% | Europa (Deutschland, Frankreich), Südkorea, Pilotprogramme in China | Mittelfristig (2–4 Jahre) |

| Konsolidierung von Dentaldienstleistungsorganisationen, die Masseneinkauf ermöglichen | +1.2% | Nordamerika, mit früher Einführung in Großbritannien und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte chirurgische Planung zur Senkung von Misserfolgsraten und Behandlungszeit | +1.3% | Nordamerika, Westeuropa, Japan | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben beschleunigen den Wechsel zu recycelbaren und biobasierten Verpackungen | +0.6% | Europa (EU-Richtlinien), Kalifornien, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Altersbedingte Zahnlosigkeit und höhere verfügbare Einkommen

Schwerer Zahnverlust betrifft weltweit 349 Millionen Menschen ab 60 Jahren, und die absolute Zahl steigt, da die Lebenserwartung in nahezu jeder Region zunimmt. Während die präventive Zahnmedizin in Hocheinkommensländern mehr natürliche Zähne erhalten hat, bedeutet der demografische Schwung, dass die Gesamtzahl zahnloser Senioren weiter zunimmt. Gleichzeitig wuchs Chinas reales verfügbares Einkommen im Jahr 2024 um 6,3 %, und Indiens vom IWF erfasstes Pro-Kopf-BIP überschritt 2.500 USD – beides Entwicklungen, die die Erschwinglichkeit von Mehreinheiten-Restaurationen erhöhen[1]Nationales Statistikamt Chinas, „Statistisches Kommuniqué 2024”, stats.gov.cn. Erstattungsreformen in Deutschland und Frankreich decken nun 60 % der Implantatkosten für Vollbogenversorgungen, senken die Eigenanteile der Patienten und beschleunigen die Akzeptanz. Die Ausweitung der Implantatleistungen auf Senioren in Südkorea führte 2024 zu einem Anstieg der Eingriffe um 34 %. Der kombinierte Effekt ist ein nachhaltiger Nachfragetreiber, der relativ unempfindlich gegenüber wirtschaftlichen Schwankungen ist, da der Zahnersatz die grundlegende Kaufunktion und Sprache wiederherstellt und nicht nur der Ästhetik dient.

Wachsende Akzeptanz digitaler Zahnmedizin-Workflows (CAD/CAM, 3-D-Druck)

Digitale Workflows verkürzen den Implantatzyklus von der Diagnose bis zur definitiven Restauration, indem sie eine präzise virtuelle Planung und Sofortprothetik ermöglichen. Intraorale Scanner ersetzen konventionelle Abdrücke, reduzieren das Kreuzkontaminationsrisiko und verringern Nachfertigungen, während CAD-Software die Abutment-Konstruktion und die Herstellung von Bohrschablonen in Minuten automatisiert. Dentsply Sirona meldete im Geschäftsjahr 2024 einen Anstieg der Verkäufe digitaler Geräte um 23 % und führte das meiste Wachstum auf implantatfokussierte Anwender zurück. Aktualisierte Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde, veröffentlicht im Oktober 2024, klärten die Sterilitätsvalidierung für 3-D-gedruckte Dentalgeräte und vereinfachten die Zulassungsverfahren[3]US-amerikanische Lebens- und Arzneimittelbehörde, „Leitfaden für 3-D-gedruckte Dentalgeräte 2024”, fda.gov. Allgemeinzahnärzte können daher Implantate einsetzen, ohne die Planung auszulagern, und erweitern den Markt für Dentalimplantate auf die Primärversorgung. Die Einhaltung von ISO 13485 und ISO 20795-1 ist mittlerweile ein Basisstandard, der die Rückverfolgbarkeit in der digitalen Produktion gewährleistet. Da immer mehr Dentaldienstleistungsorganisationen zentralisiertes Fräsen und Drucken einsetzen, senken Skaleneffekte die Stückkosten und steigern die Marktdurchdringung weiter.

Ausweitung nationaler Implantat-Erstattungssysteme

Deutschland begann im Januar 2024 mit der Bezuschussung von 60 % der Implantatkosten für zahnlose Patienten und beseitigte damit effektiv die größte finanzielle Hürde für 1,2 Millionen anspruchsberechtigte Bürger[2]GKV-Spitzenverband, „Gesetzliche Implantatversorgung 2024”, gkv-spitzenverband.de. Frankreich begrenzte den Eigenanteil der Patienten auf 500 EUR pro Implantat für einkommensschwache Gruppen, und der südkoreanische Nationale Krankenversicherungsdienst weitete die Kostenübernahme auf Erwachsene ab 65 Jahren aus, was zu einem zweistelligen jährlichen Wachstum führte. Pilotprogramme auf Stadtebene in Peking und Shanghai evaluieren kommunale Erstattungsmodelle im Vorfeld eines möglichen nationalen Rollouts. Obwohl viele Systeme ästhetische Indikationen im Frontzahnbereich ausschließen, bestätigt der politische Schwung Implantate als medizinisch notwendige Therapie und nicht als Luxusleistung. Hersteller konkurrieren nun auf der Grundlage von Langzeitüberlebensdaten und Gesamtbetriebskosten und nicht allein auf Basis von Markenimage, während Kostenträger eine evidenzbasierte Preisgestaltung fordern und eine wertorientierte Beschaffung vorantreiben.

Konsolidierung von Dentaldienstleistungsorganisationen (DSOs) zur Ermöglichung von Masseneinkauf

Nordamerikanische Dentaldienstleistungsorganisationen weiteten ihre angeschlossenen Praxen bis 2025 auf nahezu 30 % aller US-amerikanischen Zahnarztpraxen aus, gegenüber 18 % im Jahr 2020, und viele betreiben nun zentralisierte Labore, die in der Lage sind, jährlich mehr als 50.000 Restaurationen herzustellen. Masseneinkauf senkt die Kosten für Implantat-Körper um 15–20 % und setzt mittelständische Hersteller unter Druck, die nicht mit den Rabatten integrierter Großanbieter mithalten können. Eine ähnliche Aggregation entsteht in Großbritannien und Australien, wo von Private-Equity-Gesellschaften unterstützte Ketten ihre Einkaufsmacht nutzen. Lieferanten mit breitem Portfolio – Chairside-Scanner, Fräseinheiten und Aligner-Linien – werden bevorzugt, da Dentaldienstleistungsorganisationen eine zentrale Beschaffungsquelle bevorzugen. Dieser Trend beschleunigt die Produktstandardisierung und stärkt Anbieter, die unternehmensweite Schulungen und cloudbasiertes Fallmanagement unterstützen können.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und begrenzte Versicherungsabdeckung außerhalb der OECD | -1.4% | Südamerika, Naher Osten und Afrika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Mangel an ausgebildeten Implantologen in Städten der zweiten und dritten Reihe | -0.8% | Indien, China, Südostasien, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Drohende Titanversorgungsengpässe durch den Luft- und Raumfahrt-Superzyklus | -0.9% | Global, mit akutem Druck in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cyberrisiko- Exposition cloudbasierter Implantat-Workflow-Plattformen | -0.5% | Nordamerika, Europa, digital fortgeschrittene Praxen weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und begrenzte Versicherungsabdeckung außerhalb der OECD

Einzelzahnrestaurationen kosten in Indien 1.500 USD und in den Vereinigten Staaten 4.500 USD, wobei Vollbogentherapien das jährliche Haushaltseinkommen in Brasilien, Argentinien und Nigeria übersteigen. Die Versicherungsdurchdringung für Dentalleistungen liegt in Lateinamerika und Afrika südlich der Sahara unter 15 %, und die meisten Tarife klassifizieren Implantate als kosmetische Leistungen. Finanzierungsangebote von Dentaldienstleistungsorganisationen und privaten Kreditgebern weisen Zinssätze von über 20 % auf, was preissensible Patienten abschreckt. Einfuhrzölle auf Titan und Zirkonium erhöhen die Einstandskosten in protektionistischen Märkten wie Argentinien und Südafrika um 10–15 %. Die Erschwinglichkeit begrenzt damit den Markt für Dentalimplantate in demografisch günstigen, aber einkommensschwachen Regionen.

Mangel an ausgebildeten Implantologen in Städten der zweiten und dritten Reihe

Große Ballungszentren verfügen über dichte Netzwerke von Spezialisten, aber kleinere Städte mangelt es an Ausbildungsinfrastruktur. In Indien gibt es außerhalb der Metropolen der ersten Reihe nur einen Implantologen pro 125.000 Einwohner, was Patienten zu langen Anreisen zwingt, die die Versorgung verzögern und die indirekten Kosten erhöhen. China startete die Initiative „Gesundes China 2035”, die ein Zielverhältnis von einem implantatfähigen Zahnarzt pro 50.000 Einwohner vorsieht, doch der Fortschritt ist aufgrund begrenzter Weiterbildungsprogramme und Lehrkräftemangels langsam. Aufkommende E-Learning-Plattformen und mobile chirurgische Einheiten überbrücken Lücken, aber eine flächendeckende Kompetenz bleibt eine mittelfristige Hürde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Abutment-Fertigung industrialisiert sich mit der Skalierung digitaler Labore

Implantat-Körper dominierten im Jahr 2025 mit 75,55 % den Markt für Dentalimplantate und unterstreichen ihre wesentliche Rolle als osseointegrierende Verankerungselemente, aber Abutments werden bis 2031 mit einer jährlichen Wachstumsrate von 9,25 % voraussichtlich das Gesamtwachstum übertreffen, da zentralisiertes Fräsen die Massenanpassung vorantreibt. Die dem Markt für Dentalimplantate zugeordnete Marktgröße für Abutments wächst, weil Labore nun patientenspezifische gefräste Komponenten in Stunden produzieren, die Abhängigkeit von Standardteilen reduzieren und schraubenretinierte Designs ermöglichen, die zementbedingte periimplantäre Entzündungen minimieren. Enossale Implantat-Körper bleiben die Standardwahl, während subperiostale Konstruktionen eine Nische bleiben. Der Anteil von Standard-Abutments sinkt weiter, da CAD/CAM-Prozesse Preisparität erreichen und überlegene Emergenzprofile liefern.

Digitale Labore nutzen Fünfachsfräsmaschinen und Selektivlasersintern-Drucker für die Serienfertigung von Abutments und erreichen Toleranzen von ±10 µm bei gleichzeitiger Senkung der Stückkosten um 30 %. Straumann's Variobase-Linie veranschaulicht die Ökosystembindung, da kompatible Plattformen Wiederholungskäufe von passenden Analogen, Schrauben und prothetischen Komponenten fördern. ISO 14801-Ermüdungsprüfung und ISO 10993-Biokompatibilität bleiben maßgebliche Standards, werden jedoch von Hochvolumenlaboren routinemäßig übertroffen, was industrielle Qualitätskontrolle unterstreicht. Da Dentaldienstleistungsorganisationen die Beschaffung bestimmen, gewinnen Lieferanten, die Implantat, Abutment und digitale Workflows bündeln, Verträge und stärken die vertikale Integration.

Nach Material: Zirkonium gewinnt mit steigenden ästhetischen Anforderungen im Frontzahnbereich

Titan behauptete im Jahr 2025 weiterhin einen Anteil von 85,53 %, was sein robustes Osseointegrationsprofil und seine Kosteneffizienz widerspiegelt, während Zirkoniumimplantate, obwohl kleiner, bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 10,85 % wachsen werden. Der Markt für Dentalimplantate segmentiert sich zunehmend nach gingivalen Biotypen; dünnes Gewebe lässt den grauen Farbton von Titan durchscheinen, aber die helle Farbe von Zirkonium vermeidet ästhetisches Durchscheinen. In Drei-Jahres-Daten wiesen Straumann PURE-Keramikimplantate eine Überlebensrate von 96,7 % auf und schlossen historische Leistungslücken gegenüber Metallimplantat-Körpern.

Fertigungshürden bestehen weiterhin, da Zirkonium heißisostatisches Pressen und präzise Bearbeitung erfordert, was die Stückkosten um 40–60 % gegenüber Titan erhöht. Die Preissensibilität ist jedoch bei Indikationen im Oberkiefer-Frontzahnbereich weniger ausgeprägt, wo die Zahlungsbereitschaft der Patienten für Ästhetik hoch ist. Die Normen ASTM F2393 und ISO 13356 gewährleisten Phasenstabilität und mechanische Festigkeit, und Fortschritte bei yttriumstabilisierten Formulierungen reduzieren die Sprödigkeit. Wenn sich die Zirkonium-Rohstoffpreise mäßigen und Drucktechniken reifen, wird die Akzeptanz auf kurzspannige Brücken und ausgewählte Seitenzahnfälle ausgeweitet.

Nach Design: Parallelwandige Implantate adressieren schmale Knochenanatomie

Konische Implantate hielten im Jahr 2025 einen Anteil von 69,63 %, da ihre Makrogeometrie die für Sofortbelastungsprotokolle wesentliche Primärstabilität liefert. Parallelwandige Implantate verzeichnen jedoch eine jährliche Wachstumsrate von 8,87 %, da Kliniker schmale interradikuläre Räume und Stellen mit dünnen bukkalen Lamellen behandeln. Die Marktgröße für Dentalimplantate mit parallelen Designs wächst am schnellsten bei unteren Schneidezähnen und oberen Prämolaren, wo die Wurzelnähe schlankere Profile erfordert. Das 2024er Upgrade von NobelParallel mit einem neu konstruierten Gewindeprofil erzielte in histomorphometrischen Studien einen um 15 % höheren Knochen-Implantat-Kontakt und bestätigte den Designansatz.

Hybridgeometrien kombinieren nun apikale Konizität für das Einsetzdrehmoment mit koronaler Parallelität zur Aufnahme von Platform-Switch-Abutments, was Herstellern ermöglicht, die Anzahl der Artikelnummern zu rationalisieren und gleichzeitig diverse Anatomien abzudecken. Oberflächenbehandlungen – von Sandstrahlen und Säureätzen bis hin zu laserstrukturierten Nanotopografien – differenzieren die Produkte weiter. ISO 14801-Zyklus-Ermüdungsbenchmarks bleiben der Prüfstein und erfordern eine Ausdauer von mehr als fünf Millionen Belastungszyklen – ein Schwellenwert, den Spitzenprodukte problemlos übertreffen.

Nach Verfahrenstyp: Sofortbelastungsprotokolle gewinnen, da KI das Misserfolgsrisiko reduziert

Konventionelle zweizeitige Eingriffe machten im Jahr 2025 noch 65,13 % der Verfahren aus, aber Sofortbelastungsprotokolle wachsen mit einer jährlichen Wachstumsrate von 11,7 % dank KI-optimierter Drehmomentwerte und sorgfältig gesteuerter Okklusion. Der Marktanteil für Dentalimplantate, der auf die Sofortbelastung entfällt, steigt bei Vollbogenrestaurationen, wo bogenübergreifende Schienung die funktionelle Belastung verteilt. Straumann BLX-Implantate erzielten in Fünf-Jahres-Daten eine Überlebensrate von 98,2 % und zerstreuten klinische Bedenken hinsichtlich mikrobewegungsbedingter Misserfolge.

Erstattungsrichtlinien erstatten zunehmend Sofortlösungen, da diese die Behandlungsbesuche reduzieren. Die Sofortbelastung bleibt jedoch bei Knochen vom Typ IV, starkem Bruxismus oder unkontrolliertem Diabetes kontraindiziert, was eine beträchtliche Basis für konventionelle Einheilung erhält. Die Standardisierung durch ISO 14801- und ASTM F1854-Ermüdungstests unter funktioneller Belastung gewährleistet Leistungsparität, während digital gefräste Provisorien innerhalb einer Stunde den Patientenkomfort und die ästhetische Akzeptanz verbessern.

Nach Endnutzer: Dentallabore zentralisieren sich, da Dentaldienstleistungsorganisationen die Fertigung industrialisieren

Zahnkliniken und -praxen zogen im Jahr 2025 55,13 % der Ausgaben auf sich, aber zentralisierte Labore verzeichneten eine jährliche Wachstumsrate von 9,7 % und werden bis 2031 Parität anstreben. Dentaldienstleistungsorganisationen wie Heartland Dental leiten restauratives Design an regionale Zentren weiter, die mit 24-Stunden-Fräsen und 3-D-Druck ausgestattet sind, und ermöglichen es Behandlern, Implantate ohne chairside-Fertigung anzubieten. Der Markt für Dentalimplantate profitiert von dieser Industrialisierung, da Labore chirurgische Schablonen, individuelle Abutments und provisorische Kronen bündeln, was die Konsistenz verbessert und Misserfolge reduziert.

ISO 13485-Zertifizierung und EU-MDR-Rückverfolgbarkeitspflichten drängen kleinere Labore dazu, mit größeren Zentren zu kooperieren oder den Markt zu verlassen. Vertikal integrierte Lieferanten – hauptsächlich Dentsply Sirona und Straumann – werden voraussichtlich profitieren, da ihre Geräte, Software und Implantate nahtlos aufeinander abgestimmt sind und Praxen in proprietäre Ökosysteme einbinden. Akademische Einrichtungen bleiben zwar kommerziell unbedeutend, sind aber weiterhin Innovationstest-Umgebungen für bioaktive Beschichtungen und Rechenmodelle zur Simulation von 10-Jahres-Ermüdung und liefern Pipelines, die kommerzielle Akteure lizenzieren können.

Geografische Analyse

Europa behielt im Jahr 2025 35,13 % des Marktes für Dentalimplantate, da die Erstattung in Deutschland und Frankreich die Abdeckung ausweitete, doch das Wachstum flacht ab, da die städtische Durchdringung die Reife annähert. Deutschlands gesetzliche Reformen von 2024 erweiterten die Anspruchsberechtigung, aber die meisten inkrementellen Fälle betreffen ältere Patienten mit Komorbiditäten, was die Chirurgie erschwert. Frankreichs fragmentierte Praxisstruktur verlangsamt die Durchdringung durch Dentaldienstleistungsorganisationen, erhält die Loyalität gegenüber Premiummarken, begrenzt aber Mengenrabatte. Spanien profitiert vom Zahntourismus britischer Einwohner, die günstigere Implantate suchen, und federt die Nachfrage trotz inländischer Lohnstagnation ab. Das Vereinigte Königreich, wo der Nationale Gesundheitsdienst keine Implantatversorgung umfasst, bleibt stark auf Selbstzahler ausgerichtet und beschränkt die Akzeptanz hauptsächlich auf wohlhabende Bevölkerungsgruppen; Währungsschwankungen nach dem Brexit haben die Importkosten weiter erhöht. Die Kosten für die Einhaltung der EU-MDR haben kleinere Lieferanten zu Fusionen oder Rückzug gedrängt und die Wettbewerbsbreite subtil eingeengt.

Der asiatisch-pazifische Raum wächst mit einer jährlichen Wachstumsrate von 9,91 % und wird Europa gegen Ende des Prognosezeitraums überholen. Chinas Markt wandelt sich von der Importabhängigkeit zur lokalen Produktion, wobei Hangzhou Jiace und Zhuhai Livzon europäische Importe um bis zu 50 % unterbieten. Der inländische Anteil stieg stark an, nachdem Pekings Prioritätsbezeichnung „Made in China 2025” für fortschrittliche Medizinprodukte Steueranreize und beschleunigte Überprüfungen durch die Nationale Medizinproduktebehörde gewährte. Indien fügt jährlich rund 550.000 neue Implantateinheiten hinzu, angetrieben durch Medizintouristen und den Aufstieg von Mehrstandortgruppen wie Clove Dental, die Protokolle standardisieren und digitales Marketing nutzen. Japan ist weitgehend gesättigt, hält aber Premiumpreise aufgrund strenger Shonin-Zulassung und kultureller Präferenz für inländische Marken wie GC aufrecht. Südkoreas Versicherungssubvention für Senioren löste 2024 einen Anstieg der Eingriffe um 34 % aus, und lokale Marktführer Osstem und Dentium haben Kapazitäten hinzugefügt, die nun 12 Millionen Einheiten jährlich übersteigen. Australiens Therapeutische Güterverwaltung vereinfachte 2024 die Zulassungen und beschleunigte neuartige Beschichtungen und Designs, während Thailand und Malaysia regionale Medizintouristen bedienen, die 60–70 % Rabatt gegenüber westlichen Kliniken suchen.

Nordamerika bleibt die Region mit dem höchsten Wert pro Einheit, wobei die durchschnittlichen chirurgischen und prothetischen Honorare 4.500 USD übersteigen. Die aggressive Expansion von Dentaldienstleistungsorganisationen verändert die Beschaffung; Heartland Dental, Aspen Dental und Pacific Dental betreiben Labore, die zusammen mehr als 120.000 Implantatrestaurationen pro Jahr produzieren, und setzen die Margen von Herstellern unter Druck, die keine integrierten Scanner und CAD/CAM-Fräseinheiten liefern können. Der erneuerte Fokus der US-amerikanischen Lebens- und Arzneimittelbehörde auf Real-World-Evidence und Marktüberwachung nach der Zulassung erhöht die Dokumentationskosten, errichtet aber auch Barrieren gegen Anbieter mit geringem Serviceangebot und schützt die Positionen etablierter Akteure. Kanada behält eine Selbstzahlerstruktur bei, und der zunehmende grenzüberschreitende Verkehr in mexikanische Grenzstädte unterstreicht anhaltende Erschwinglichkeitslücken. Südamerika hinkt weiterhin hinterher aufgrund von Währungsvolatilität und geringer Versicherungsabdeckung; Brasiliens Real-Abwertung erhöhte Implantatimporte in lokaler Währung um 18 % und dämpfte die Nachfrage. Der Nahe Osten und Afrika bleibt ein aufstrebender Markt; Länder des Golfkooperationsrats investieren in Zahntourismuskomplexe, aber die Durchdringung ist außerhalb städtischer Zentren gering und Zollregime erhöhen die Titan- und Zirkoniumkosten.

Regulatorisches Umfeld

Dentalimplantate werden als implantierbare Medizinprodukte reguliert, wobei die Anforderungen Qualitätsmanagementsysteme, Biokompatibilität und die Überprüfung der mechanischen Leistungsfähigkeit umfassen. In den Vereinigten Staaten veröffentlichte die FDA im Oktober 2024 eine endgültige Leitlinie für enossale Dentalimplantate und enossale Dentalimplantat-Abutments im Rahmen des Safety and Performance Based Pathway, die Leistungskriterien und Prüfanforderungen klarstellt und standardisiertere Einreichungen unterstützt.

In Europa prägen die Konformitätsbewertungsanforderungen der EU-MDR weiterhin die technische Dokumentation der Hersteller und die Strategien für klinische Nachweise, doch das Jahr 2026 brachte spürbare Vereinfachungen für etablierte Technologien. Im Juni 2026 veröffentlichte die Europäische Kommission die Delegierte Verordnung (EU) 2026/1359 und die Delegierte Verordnung (EU) 2026/1451, die Ausnahmelisten aktualisieren und Auswirkungen auf die systematische Bewertung der technischen Dokumentation sowie auf die Anforderungen an klinische Prüfungen für bestimmte implantierbare Produkte, einschließlich Dentalimplantate, haben. Neben diesen politischen Änderungen veröffentlichte die ISO im März 2026 die ISO 10451:2026, um die Anforderungen an den Inhalt technischer Unterlagen für Dentalimplantatsysteme zu standardisieren und die Abstimmung der Dokumentation über verschiedene Märkte hinweg zu verbessern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Dentalimplantate beginnt mit der Beschaffung von implantatfähigem Titan und Zirkonoxid, gefolgt von Produktdesign und -validierung (einschließlich Ermüdungs- und Biokompatibilitätsprüfungen gemäß Normen wie ISO 14801 und ISO 10993), Präzisionsfertigung, Sterilisation und abschließender Verpackung im Rahmen von Qualitätssystemen nach ISO 13485. Die Produktion umfasst häufig hochpräzises CNC-Fräsen und Oberflächenbehandlungen, wobei eine enge Kontrolle der Rohstoffchemie und -mikrostruktur erforderlich ist, um Konsistenz bei hochwertigen Stäben und Rohlingen zu gewährleisten. Dies erhöht die Bedeutung qualifizierter vorgelagerter Lieferanten und einer soliden Wareneingangsprüfung.

Nachgelagert vertreiben OEMs über eigene Vertriebsteams und Händlernetzwerke an Zahnkliniken und Praxen, wobei Dentallabore und Dental Service Organizations (DSOs), die Implantate mit digitalen Workflow-Tools bündeln, eine wachsende Rolle spielen. Die Kette umfasst zunehmend Software- und Datenebenen (Planung, Scannen und CAD/CAM), was zusätzlich zur klassischen Produktkonformität Anforderungen an Cybersicherheit und Rückverfolgbarkeit mit sich bringt. Die EU-MDR-Dokumentation und die Abhängigkeit von Benannten Stellen wirken sich zudem auf Zeitpläne und Kosten der Lebenszyklusbetreuung aus, sodass Anbieter mit stärkeren regulatorischen Abläufen sowie vertikal integrierter Fertigung und Logistik besser positioniert sind, um ihre Portfolios aktuell zu halten und trotz schwankender Titanpreise und Lieferbedingungen zuverlässig lieferfähig zu bleiben.

Wettbewerbslandschaft

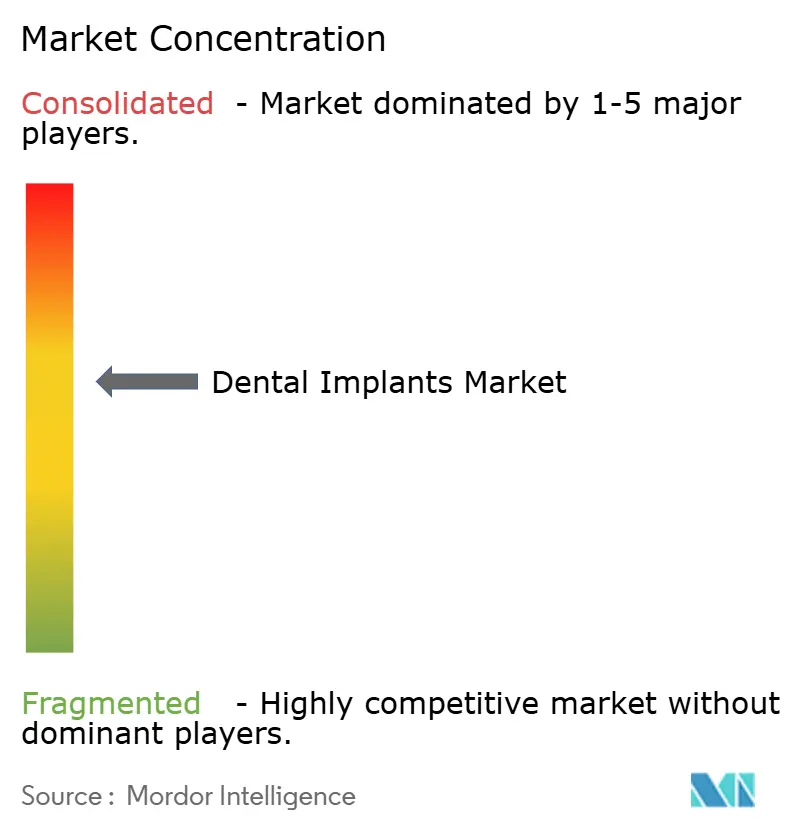

Der Markt für Dentalimplantate weist eine moderate Konzentration auf. Straumann, Nobel Biocare (Envista) und Dentsply Sirona dominieren die Premiumsegmente, während kostenfokussierte asiatische Marken wie Osstem, Dentium und MegaGen das mittlere Segment ausbauen. Straumann nutzt vertikale Integration und kombiniert ClearCorrect-Aligner, digitale Scanner und das Falcon-Navigationssystem, um Kliniker in seinen Workflow einzubinden. Nobel Biocare nutzt jahrzehntelange longitudinale Überlebensdaten und ästhetisch fokussierte Komponenten. Dentsply Sirona nutzt die weltweit installierte Basis von CEREC-Fräseinheiten und Primescan-Scannern für den Cross-Selling von Implantaten.

Südkoreanische Marktführer expandieren rasch: Osstem eröffnete im Juli 2025 ein 13.935 m² großes Werk in Busan und steigerte damit die jährliche Gesamtproduktion auf 12 Millionen Implantat-Körper und Abutments. Strategische Partnerschaften wie ZimVie's Vertriebsabkommen mit Osstem aus dem Jahr 2025 zielen darauf ab, in Chinas geschätzten jährlichen Bedarf von 10 Millionen Einheiten einzudringen. Chinesische Marktteilnehmer bieten Implantat-Körper 40–60 % günstiger als importierte Marken an und nutzen dabei inländische Titanversorgung und niedrigere Arbeitskosten. Fusionen und Übernahmen zielen auf digitale Workflow-Assets ab, da Akteure nach Komplettlösungen suchen; Straumann erwarb 2025 das KI-Startup cephX, während Nobel Biocare die gitterstrukturierte Provisoriumstechnologie von Carbon lizenzierte. Patentanmeldungen konzentrieren sich auf hydrophile Oberflächen, die die Osseointegration beschleunigen, und auf bioaktive Peptide, die die Entzündungsreaktion modulieren.

Die Wettbewerbsstrategie dreht sich um Gesamtkosten, digitale Integration und klinische Evidenz. Dentaldienstleistungsorganisationen vergeben Mehrjahresverträge auf der Grundlage gebündelter Angebote, die Implantate, Scanner, Fräseinheiten und Software umfassen, und drängen standardisierte Akteure in das Wertsegment. Gleichzeitig verteidigen Premiumanbieter ihre durchschnittlichen Verkaufspreise mit begutachteten Fünf-Jahres-Überlebensdaten und ästhetischen Ergebnissen. Nachhaltigkeitskennzahlen, Cybersicherheits-Compliance und MDR-Dokumentation spielen nun eine prominente Rolle bei Ausschreibungsbewertungen. Die Bifurkation vertieft sich: Premiumanbieter investieren in Forschung und Entwicklung sowie KI, während Wertanbieter grundlegende, aber zuverlässige Implantat-Körper für kosteneingeschränkte Märkte anbieten.

Marktführer für Dentalimplantate

Institut Straumann AG

Envista Holdings (Nobel Biocare)

Dentsply Sirona Inc.

Osstem Implant Co., Ltd.

ZimVie Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen ergeben sich dort, wo Kostenerstattung und standardisierte Nachweisanforderungen die Einführungshürden senken, sowie dort, wo digitale Ökosysteme die Verfahrenskomplexität für Allgemeinzahnärzte verringern. Die im Bericht genannten gesetzlichen Erstattungsmaßnahmen, wie Deutschlands 60%-Zuschuss für anspruchsberechtigte zahnlose Patienten ab Januar 2024 und Südkoreas Ausweitung der Versicherungsleistungen für Senioren im Zusammenhang mit einem Anstieg der Eingriffe um 34% im Jahr 2024, schaffen klarere Wege für Volumenwachstum durch von Kostenträgern anerkannte Indikationen und wertorientierte Beschaffung. Die Verlagerung hin zu zentralisierten Laboren und DSO-Beschaffung (fast 30% der US-Zahnarztpraxen waren 2025 an DSOs angeschlossen) schafft Freiräume für Anbieter, die Implantate, individuelle Abutments, Scannen sowie Chairside- oder Labside-Fertigung zu vertraglich vereinbarten Paketen bündeln können.

Die Produkt- und Workflow-Differenzierung entwickelt sich zudem hin zu erhaltungsorientierten Systemen, neuen Materialien sowie digital unterstützter Planung und Fertigung, die die Behandlungszeit verkürzen und Nacharbeiten reduzieren. Im März 2026 kündigte Nuventus die offizielle kommerzielle Markteinführung seines NV.C Implant System in den USA an, nach vorheriger FDA-Zulassung, was auf anhaltende Innovation bei chirurgischen und restaurativen Protokollen hindeutet. Die regulatorische und dokumentarische Harmonisierung, einschließlich der im März 2026 veröffentlichten ISO 10451:2026 für Inhalte technischer Unterlagen, unterstützt eine schnellere Skalierung von Portfolios über verschiedene Regionen hinweg für Hersteller, die in standardisierte Nachweispakete und Rückverfolgbarkeit der Lieferkette investieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Dentsply Sirona brachte Smart View - Detect auf den Markt, ein KI-gestütztes Diagnosehilfsmittel für CBCT-Scans, das eine FDA-510(k)-Zulassung und eine CE-Kennzeichnung erhielt. Die Einführung stärkt das digitale Zahnmedizin-Ökosystem von Dentsply Sirona durch KI-gestützte Diagnostik, die in Implantatplanungsabläufe und Gespräche zur Fallakzeptanz integriert werden kann.

- Juli 2025: Osstem Implant eröffnete ein Werk in Busan im Wert von 150 Millionen USD und erhöhte damit die Gesamtkapazität auf 12 Millionen Implantate pro Jahr, ergänzt um eine automatisierte Prüfung gemäß ISO 13485. Die Erweiterung erhöht die Lieferverfügbarkeit für Großkunden und unterstützt wettbewerbsfähigere Preise, da sich die Beschaffung zunehmend über DSOs und große Kliniknetzwerke konsolidiert.

- Oktober 2024: Die US-amerikanische FDA veröffentlichte eine endgültige Leitlinie für enossale Dentalimplantate und enossale Dentalimplantat-Abutments im Rahmen des Safety and Performance Based Pathway, die Leistungskriterien und Sicherheitsanforderungen definiert. Klarere Prüf- und Nachweisanforderungen verringern die Unklarheit bei Einreichungen für Hersteller und können Iterationszyklen für neue Designs und Oberflächentechnologien beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Im Rahmen dieser Methodik umfasst der Markt für Dentalimplantate die Umsätze aus neu hergestellten Implantatkörpern und ihren Kernkomponenten zum Ersatz fehlender Zähne, zusammen mit chirurgischen Kits zur Unterstützung der Platzierung. Die Werte werden zu Ab-Werk-Preisen gemessen und spiegeln weltweit gelieferte Titan- und Zirkonoxid-Implantatsysteme wider.

Umfangsausschlüsse: Die Marktgrößenbestimmung schließt Reparaturdienstleistungen, wiederverwendete Implantate, Allograft-Verankerungen sowie herausnehmbaren Zahnersatz, bei dem kein Implantatkörper gesetzt wird, aus.

Übersicht der Segmentierung

- Nach Komponente

- Implantat-Körper

- Enossale Implantate

- Subperiostale Implantate

- Transossäre Implantate

- Intramuköse Implantate

- Abutment

- Implantat-Körper

- Nach Material

- Titanimplantate

- Zirkoniumimplantate

- Nach Design

- Konische Implantate

- Parallelwandige Implantate

- Nach Verfahrenstyp

- Sofortbelastungsverfahren

- Konventionelles Verfahren

- Nach Endnutzer

- Zahnkliniken und -praxen

- Dentallabore

- Akademische und Forschungseinrichtungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um Marktgrenzen festzulegen und einen ersten Entwurf der Volumen- und Preislogik zu erstellen, bevor Annahmen getestet wurden. Wir stützten uns auf öffentliche Datenreihen und klinische Literatur, um Muster des Zahnverlusts, die Aktivität bei zahnärztlichen Eingriffen sowie die Entwicklungsrichtung bei Implantatmaterialien und Sofortbelastungsprotokollen zu verstehen.

Zu den genutzten Quellen zählen Statistiken zur Mundgesundheit und Bevölkerung der Weltgesundheitsorganisation, epidemiologische Kennzahlen des Global Burden of Disease Programms, Indikatoren zu Gesundheitsausgaben der Weltbank und der OECD sowie regulatorische und sicherheitsbezogene Mitteilungen der US-amerikanischen FDA. Wir haben zudem begutachtete klinische Fachzeitschriften zu Implantatüberlebensraten und -nutzung sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen ausgewertet, um Produktmix, regionale Exposition und Preiskommentare zu verstehen. Patentdatenbanken wurden selektiv herangezogen, um zu bestätigen, wo sich Innovationsaktivität konzentriert, und um den zeitlichen Verlauf der Technologieverbreitung plausibel zu prüfen. Diese Beispiele sind nicht abschließend, und es wurden zahlreiche weitere öffentliche Quellen zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden anschließend genutzt, um zu bestätigen, wie sich die Nachfrage in Praxen und Kliniken entwickelt und wie sich die Preise über Materialien, Designs und Eingriffsarten hinweg bewegen. Wir sprachen mit einer Mischung aus Herstellern, Distributoren sowie Entscheidungsträgern in Zahnkliniken und -praxen, zusammen mit praktizierenden Klinikern aus APAC, EMEA und Amerika, sodass regionale Erstattungssignale und Selbstzahlerdynamiken konsistent verglichen werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 30% | EMEA: 31% |

| Kleinere Akteure: 16% | Manager: 57% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Marktsummen werden zunächst mithilfe eines Top-down-Ansatzes rekonstruiert, der einen Nachfragepool auf Basis der Prävalenz von Zahnverlust und der Behandlungskonversion aufbaut und diesen Pool anschließend nach Geografie und Versorgungsumfeld in Implantatplatzierungen umsetzt. Diese Platzierungen werden anhand durchschnittlicher Verkaufspreisspannen bewertet, die Verschiebungen im Mix zwischen Titan und Zirkonoxid, konischen und parallelwandigen Designs sowie Sofortbelastung und konventionellen Verfahren widerspiegeln.

Um das Modell fundiert zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise Lieferantenumsatzaufteilungen nach Region, Kanalrückmeldungen zum Einheitendurchsatz sowie stichprobenartigen Prüfungen von durchschnittlichem Verkaufspreis mal Eingriffsvolumen für Länder mit hoher Verbreitung. Zu den wichtigsten Einflussgrößen der Größenbestimmung zählen die Prävalenz von Zahnlosigkeit und teilweiser Zahnlosigkeit, Zahnarztbesuchs- und Eingriffsraten, die Akzeptanz von Implantaten bei älteren Erwachsenen, der Mix an Sofortbelastungsprotokollen sowie währungsumgerechnete Preisbänder nach Region. Wenn die Berichterstattung zu Eingriffen auf Länderebene begrenzt ist, werden Proxy-Indikatoren wie Zahnarztdichte und Gesundheitsausgaben pro Kopf herangezogen und anschließend basierend auf Interviewrückmeldungen angepasst.

Für die Prognose wird eine Szenarioanalyse rund um die wichtigsten Nachfragetreiber angewendet. Szenarien werden anhand von Expertenkonsens-Spannen zu Eingriffswachstum, Preisentwicklung und Veränderung des Materialmixes quantifiziert. Dies hält die Prognose nachvollziehbar auf einen begrenzten Satz von Variablen zurückführbar, die jedes Jahr überprüft werden können, ohne auf unzugängliche interne Klinik-Systeme angewiesen zu sein.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Kontrollpunkte, sodass ungewöhnliche Sprünge nicht ohne klaren Grund übernommen werden. Modellergebnisse werden mit unabhängigen Signalen wie Kommentaren zur Eingriffsaktivität, gemeldetem regionalen Umsatzmix und beobachteten Preisbewegungen verglichen, und Abweichungen werden vor der Freigabe geprüft.

Wenn eine Annahme einen Ausreißer erzeugt, werden die Eingabewerte erneut überprüft, der Zeitpunkt der Währungsumrechnung überarbeitet und ausgewählte Befragte bei Bedarf erneut kontaktiert. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, die Volumina oder Preise beeinflussen können, sowie einer abschließenden Prüfung vor Auslieferung, damit Kunden die aktuellste verfügbare Sicht erhalten.

Marktgröße für Dentalimplantate von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Dentalimplantate können voneinander abweichen, selbst wenn sie dieselbe Branche beschreiben, da Umfangsgrenzen und der Preiskalender nicht immer übereinstimmen. Unterschiede ergeben sich in der Regel daraus, was als Implantatverkauf gezählt wird, welches Preisniveau verwendet wird und wie schnell Änderungen bei Eingriffen und Wechselkursen im Modell berücksichtigt werden.

Eine durch Aktualisierung bedingte Abweichung ist in diesem Markt üblich, da sich die durchschnittlichen Verkaufspreise von Implantaten mit dem Materialmix und Aktionszyklen ändern können und der Zeitpunkt der Währungsumrechnung die USD-Werte verschieben kann, selbst wenn die lokalen Volumina stabil sind. Wenn Wechselkurs-Umrechnungszeitpunkte und Preisbänder im selben Zyklus aktualisiert und mit Signalen zur Eingriffsaktivität und Kanalrückmeldungen abgeglichen werden, kann der von Mordor Intelligence verwendete Wert für 2026 die Umsätze aus Implantatkörpern, Abutments und chirurgischen Kits von angrenzendem Zahnersatz ohne Implantatplatzierung trennen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,75 Mrd. USD (2026) | |

| Fachzeitschrift A | 5,33 Mrd. USD (2025) | Verwendet einen Referenzzeitpunkt aus einem früheren Jahr und klärt nicht, ob die Preisgestaltung ab Werk oder auf Klinikebene erfolgt, was die Gesamtwerte verschieben kann, wenn Sofortbelastungsprotokolle und der Zirkonoxid-Anteil zunehmen. |

| Regionale Beratungsgesellschaft B | 5,10 Mrd. USD (2026) | Wendet eine konservative Preisentwicklung an und schließt möglicherweise chirurgische Kits sowie einige Komponentenumsätze aus, was den erfassten Wert verringert, selbst wenn die Eingriffsvolumina ähnlich sind. |

Betrachtet man die Zahlen insgesamt, lässt sich die Streuung überwiegend durch Zeitpunkt- und Umfangsdetails erklären und nicht durch eine unterschiedliche Einschätzung der Nachfragerichtung. Mit klar festgelegten Einschlussregeln, expliziten Zeitpunkten für durchschnittlichen Verkaufspreis und Wechselkurs sowie wiederholbaren Gegenprüfungen anhand von Eingriffssignalen bleibt die Marktsumme transparent und leichter Jahr für Jahr zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalimplantate im Jahr 2026?

Die Marktgröße für Dentalimplantate beträgt im Jahr 2026 5,75 Mrd. USD mit einer CAGR-Prognose von 7,81 % bis 2031.

Welche Komponente wächst innerhalb der globalen Implantate am schnellsten?

Individuelle Abutments weisen die höchste jährliche Wachstumsrate von 9,25 % auf, da digitale Labore das Fräsen zentralisieren und die Durchlaufzeiten verkürzen.

Warum gewinnen Zirkoniumimplantate an Bedeutung?

Das zahnfarbene Erscheinungsbild von Zirkonium eliminiert das graue Durchscheinen bei dünnem Zahnfleisch und treibt eine jährliche Wachstumsrate von 10,85 % hauptsächlich bei Frontzahnrestaurationen an.

Welche Region wird das zukünftige Wachstum anführen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer jährlichen Wachstumsrate von 9,91 % wachsen, getrieben durch die Expansion der Mittelschicht und den Ausbau der lokalen Fertigung.

Wie beeinflussen Dentaldienstleistungsorganisationen die Beschaffung?

Dentaldienstleistungsorganisationen kaufen Implantate, Scanner und Fräseinheiten in großen Mengen ein, sichern sich Rabatte von 15–20 % und bevorzugen Lieferanten mit integrierten digitalen Portfolios.

Sind Titanversorgungsengpässe ein reales Risiko?

Ja, die Nachfrage aus der Luft- und Raumfahrt und chinesische Exportkontrollen haben die Spotpreise für Titan der Güteklasse 5 um 17 % im Jahresvergleich erhöht und setzen kleinere Hersteller unter Druck.

Seite zuletzt aktualisiert am: