Globale Marktgröße und Marktanteil für dentale Liner und Basen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

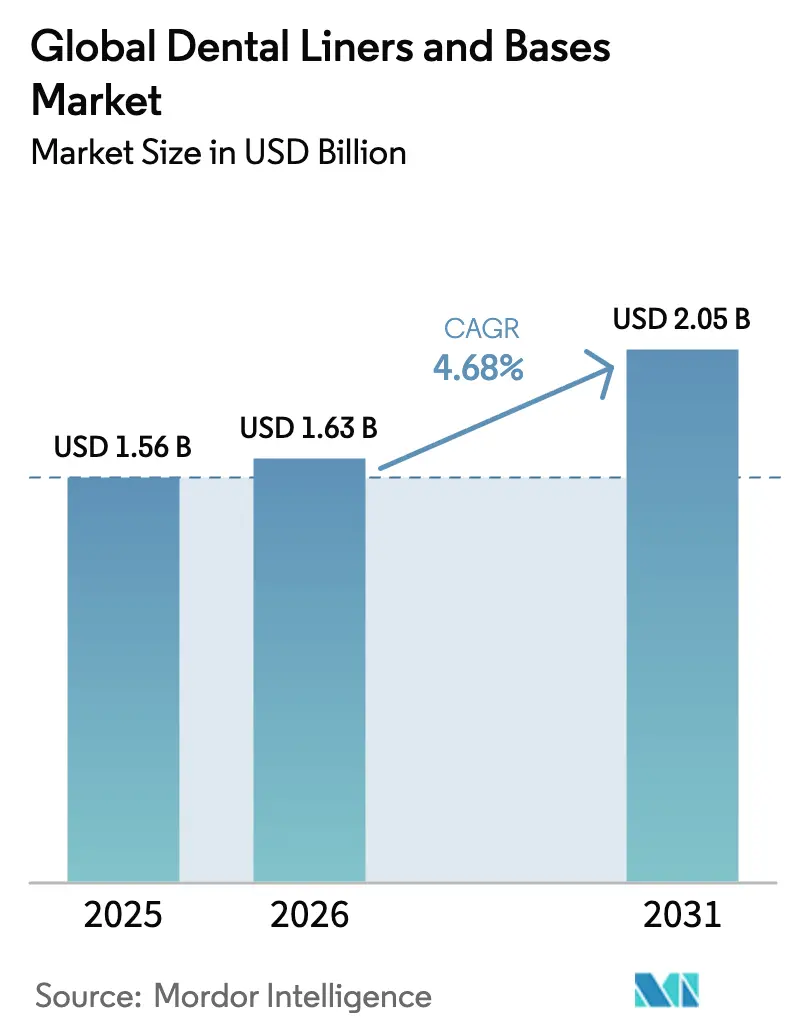

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für dentale Liner und Basen von Mordor Intelligence

Die Marktgröße für dentale Liner und Basen im Jahr 2026 wird auf 1,63 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,56 Milliarden USD, mit Projektionen für 2031 von 2,05 Milliarden USD, wachsend mit einer CAGR von 4,68 % über den Zeitraum 2026–2031. Diese Entwicklung verankert den Sektor als eine Arena mit stetigem Wachstum innerhalb der restaurativen Zahnmedizin, angetrieben durch den doppelten Impuls von Materialinnovation und demographischem Bedarf. Die weltweit steigende Kariesprävalenz, die rasche Einführung bioaktiver harzmodifizierter Glasionomer- (RMGI-)Systeme sowie stärkere wertbasierte Versorgungsmandate gestalten klinische Protokolle neu, während Nordamerika die Ausgabenführerschaft behält und Asien-Pazifik das Volumenmomentum liefert. Die Hersteller priorisieren ionenfreisetzende Chemien, die die Lebensdauer direkter Restaurationen verlängern, und Praxen modernisieren stuhlseitige Arbeitsabläufe zur Unterstützung minimal-invasiver Behandlungsstrategien. Geopolitische Rohstoffschocks und strengere Biokompatibilitätsvorschriften bleiben kurzfristige Gegenwinde, doch die Nachfrageelastizität bleibt hoch, da die meisten restaurativen Eingriffe unabhängig von makroökonomischen Schwankungen einen Liner oder eine Basis erfordern.

Wesentliche Erkenntnisse des Berichts

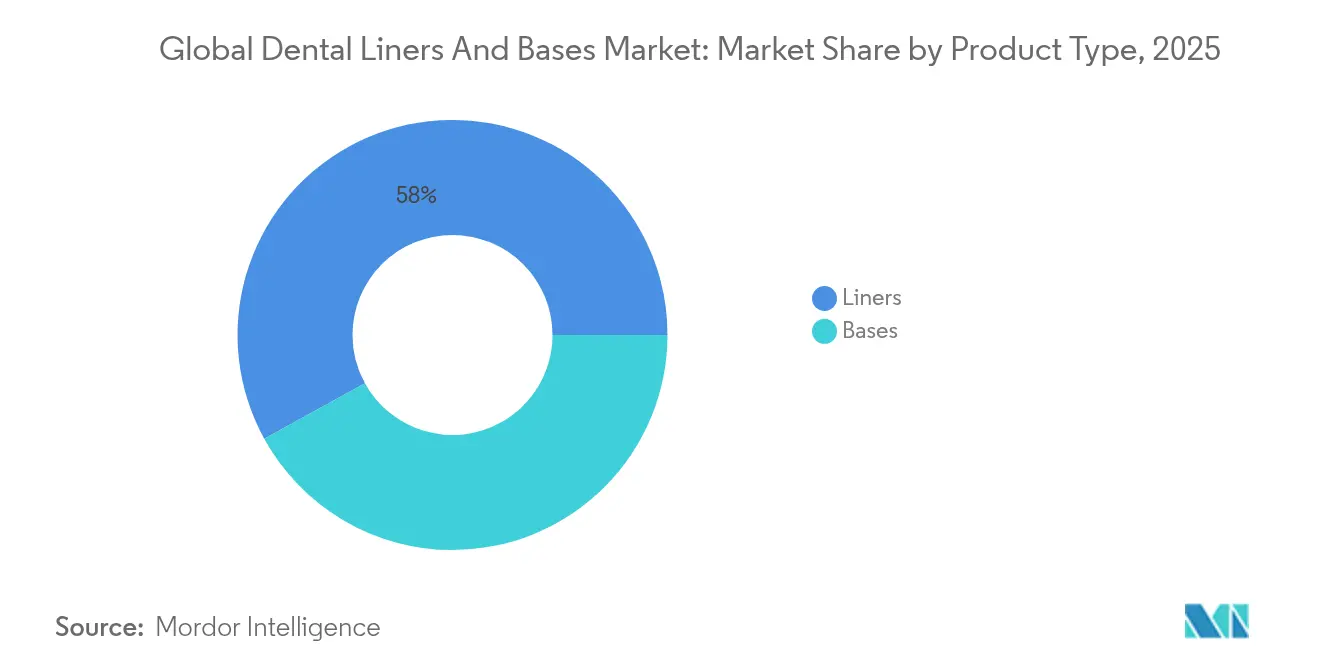

- Nach Produkttyp entfielen auf Liner 58,02 % des Marktanteils für dentale Liner und Basen im Jahr 2025.

- Nach Material hielten Glasionomere 33,92 % der Marktgröße für dentale Liner und Basen im Jahr 2025, während bioaktive RMGI die schnellste CAGR von 5,32 % bis 2031 verzeichneten.

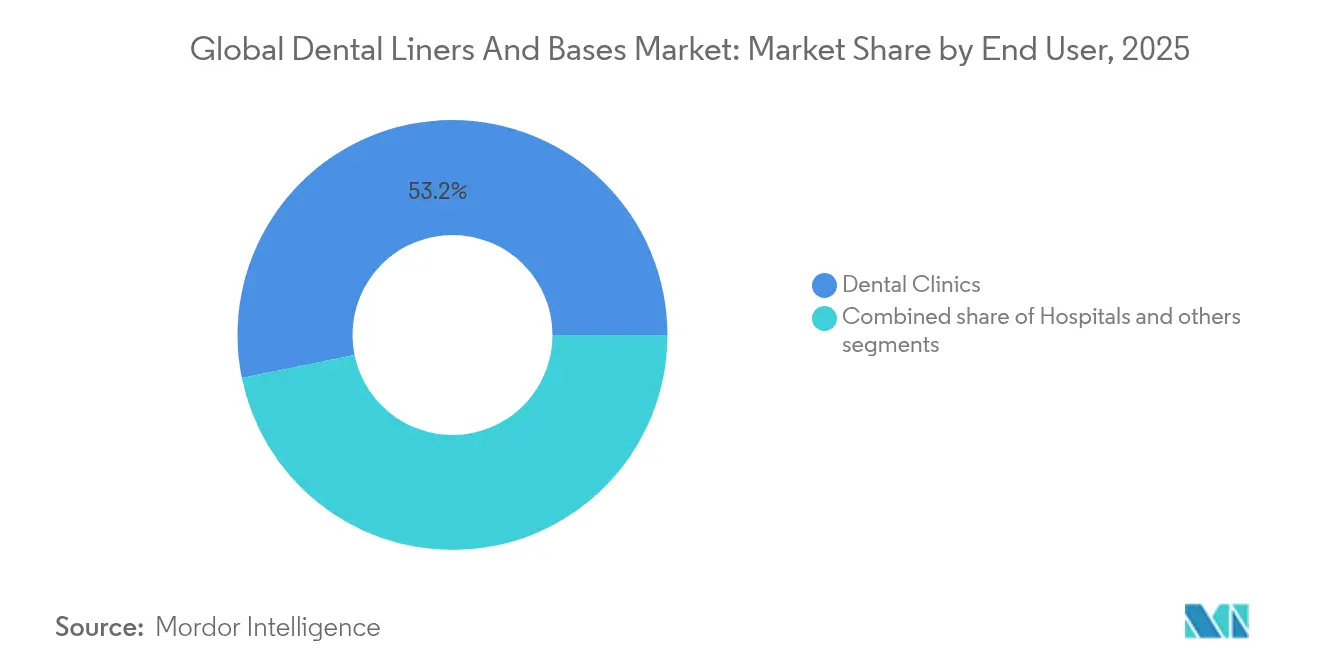

- Nach Endnutzer entfielen auf Zahnarztpraxen 53,21 % des Umsatzes im Jahr 2025, und sie expandieren mit einer CAGR von 5,64 % bis 2031.

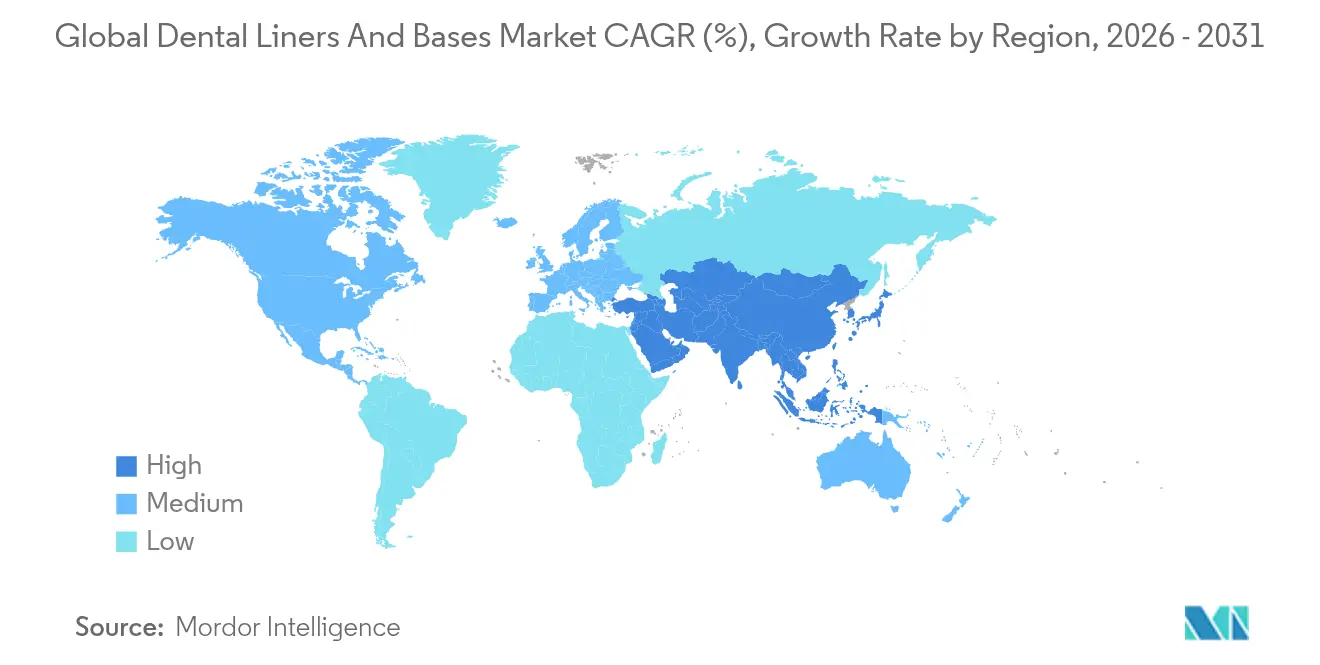

- Nach Geografie führte Nordamerika mit 41,88 % des Umsatzes im Jahr 2025; Asien-Pazifik wird im Prognosezeitraum die stärkste CAGR von 6,03 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für dentale Liner und Basen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Zahnkaries und restaurativen Eingriffen | +1.2% | Weltweit, mit stärkerem Einfluss in Asien-Pazifik und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende geriatrische zahnlose Bevölkerung | +0.9% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei bioaktiven und RMGI-Materialien | +0.8% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wechsel zu minimal-invasiven ionenfreisetzenden Linersystemen | +0.7% | Weltweit, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zahntourismuspakete mit Aufrüstung auf Premium-Liner/Basen | +0.4% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Stuhlseitige CAD/CAM-optimierte Fließliner-Workflows | +0.5% | Nordamerika und Europa, mit Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Zahnkaries und restaurativen Eingriffen

Die altersstandarisierte Inzidenz von Karies an bleibenden Zähnen stieg von 28.154 pro 100.000 im Jahr 1990 auf 29.896 im Jahr 2021 und wird bis 2030 voraussichtlich 30.414 erreichen. Die anhaltende Krankheitslast treibt die Linernutzung an, da tiefe kariöse Läsionen vor der Komposit-Applikation eine pulpaschutzende Barriere erfordern. Länder mit niedrigem und mittlerem Einkommen verzeichnen das stärkste Fallzahlenwachstum, während einkommensstarke Regionen durch die Einführung von Premium-Materialien den Eingriffswert hochhalten. Klinische Studiendaten zeigen, dass ionenfreisetzende Liner das Risiko von Sekundärkaries in posterioren Restaurationen über einen Drei-Jahres-Horizont senken. Gesundheitsministerien befürworten daher den Linereinsatz in Behandlungsleitlinien des öffentlichen Sektors, was die Volumenachfrage stärkt.

Wachsende geriatrische zahnlose Bevölkerung

Menschen ab 65 Jahren behalten heute mehr natürliche Zähne, weisen jedoch komplexe Dentinveränderungen auf, die das Risiko von Restaurationsversagen erhöhen. Eine Querschnittsbewertung von Mundfrailitätssymptomen bei Senioren unterstreicht den Bedarf an fortschrittlichen Pulpaüberkappungsmitteln bei der Vollmund-Rehabilitation. Nationale Versicherungssysteme in Europa und Japan erstatten Liner bei der Vitalzahnbehandlung, was die klinische Nutzung ausweitet. Bioaktive Formulierungen, die die Bildung von Sekundärdentin anregen, entsprechen dem Ansatz der präventiven Geriatrie, und ihre Einführung steht in direktem Zusammenhang mit niedrigeren Nachbehandlungskosten in Langzeitpflegeeinrichtungen.

Technologische Durchbrüche bei bioaktiven RMGI-Chemien

Neueste RMGI-Plattformen integrieren vorreagierte Glastechnologie, die eine anhaltende Freisetzung von Fluorid, Kalzium und Phosphat liefert, ohne die Biegefestigkeit zu beeinträchtigen. Nano-Silika-Verstärkung aus natürlichen Diatomeenquellen steigert die Druckfestigkeitswerte zusätzlich um 22 %, ohne die Schichtdicke zu beeinflussen. Diese Fortschritte lösen die bisherige Sprödigkeit von Glasionomeren, was Kliniker dazu veranlasst, RMGI-Liner unter Bulk-Fill-Kompositen in lastaufnehmenden posterioren Bereichen zu verwenden. Hersteller, die die regulatorische Freigabe im Rahmen des FDA-Leitfadens für Dentalzemente von 2024 erhalten, profitieren von einer beschleunigten Markteinführungszeit.

Wechsel zu minimal-invasiven ionenfreisetzenden Protokollen

Konzepte der selektiven Kariesentfernung begrenzen die Dentinexkavation, wodurch dünn aufzutragende Liner für die Pulpavitalität unerlässlich werden. Bioaktive Kalziumsilikat-Systeme wie Biodentine übertreffen Kalziumhydroxid-Liner bei der Vitalitätserhaltung und der Dentinbrückendicke. Diese Materialien sind nun in digitale Behandlungspläne integriert, bei denen CAD/CAM-Software die Linerschichtdicke anhand der Restdentinkartierung empfiehlt. Klinische Leitlinien der Amerikanischen Akademie für operative Zahnmedizin (American Academy of Operative Dentistry), aktualisiert im Jahr 2025, befürworten formell ionenfreisetzende Liner für tiefe Präparationen und beschleunigen die praxisweite Standardisierung.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zytotoxizitäts- und Löslichkeitsbedenken bei Altmaterialien | -0.6% | Weltweit, mit strengerer Durchsetzung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte Kostenerstattung in kostensensiblen Volkswirtschaften | -0.4% | Asien-Pazifik, Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Regulatorische Hürden für aufkommende Nanomaterialien | -0.3% | Europa und Nordamerika, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei Spezialgläserpulvern | -0.2% | Weltweit, mit akuten Auswirkungen in der asiatisch-pazifischen Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zytotoxizitäts- und Löslichkeitsbedenken bei Altmaterialchemien

In-vitro-Studien zeigen, dass harzmodifizierte Kalziumhydroxid-Produkte eine konzentrationsabhängige Zytotoxizität gegenüber menschlichen Pulpazellen aufweisen. Löslichkeitsprobleme belasten ältere Formulierungen und führen zu Randspaltbildung und Restaurationsversagen. Die europäische Medizinprodukteverordnung schreibt nun erweiterte Biokompatibilitätsdossiers vor, was Produktreformulierungen erzwingt, die den Entwicklungsaufwand erhöhen. Kliniker in der Kinderzahnheilkunde sind besonders vorsichtig, was zu einem schrittweisen Ausstieg aus hochlöslichen Linern zugunsten silikavestärkter Alternativen führt.

Begrenzte Kostenerstattung in kostensensiblen Volkswirtschaften

Versicherungspakete in vielen Schwellenmärkten erstatten nur die grundlegende restaurative Versorgung, sodass fortschrittliche Liner-Aufrüstungen als Eigenleistungen verbleiben. In Indien, wo der Umsatz mit Dentaldienstleistungen im Jahr 2024 600 Millionen USD erreichte, schließen die Subventionsobergrenzen bioaktive Liner weiterhin aus. Ähnliche Lücken bestehen in Lateinamerika und hemmen die Durchdringung von Premiumformulierungen trotz wachsendem klinischen Bewusstsein. Die Hersteller reagieren mit gestaffelten Produktlinien, die die Ionenfreisetzungsfähigkeit erhalten, aber Zusatzfunktionen reduzieren, um Stückpreisschwellen zu unterschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Liner dominieren hochwertige Anwendungen

Liner erzielten 2025 einen Umsatzanteil von 58,02 % und halten eine CAGR von 5,07 % aufrecht, da sie nahezu jede tiefe Kavitätsrestaurierung unterstützen. Diese Dominanz spiegelt die strenge Einhaltung von Pulpaschutznormen und die weitverbreitete klinische Betonung von Dünnschichtbarrieren unter Komposit-Kunststoffen wider. Die Marktgröße für dentale Liner und Basen, die auf Liner entfällt, betrug 2025 0,91 Milliarden USD, und Varianten mit höherer Viskosität werden in stuhlseitige CAD/CAM-Kataloge aufgenommen. Basen erfüllen Massenaufbaurollen bei ausgedehnten Läsionen, doch viele neue Materialien kombinieren Liner- und Basisfunktionalität, was kategoriale Grenzen verwischt. Hersteller vermarkten daher Mehrzweck-Kits, die Lagerhaltungspunkte für Praxen reduzieren und die Beschaffung rationalisieren.

Liner der zweiten Generation integrieren antibakterielle quaternäre Ammonium-Monomere, und frühe Studien zeigen eine um 28 % geringere Sekundärkariesrezidivrate im Vergleich zu herkömmlichen Kalziumhydroxid-Produkten. Mit zunehmender Einführung digitaler Workflows helfen mit RFID-Chips ausgestattete Liner-Dosierer, Ablaufdaten und Verbrauch zu verfolgen und die Materialverwaltung mit elektronischen Gesundheitsakten zu verknüpfen. Diese Workflow-Effizienz stärkt die Nachfrage nach Premium-Linern innerhalb des Marktes für dentale Liner und Basen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Nach Material: Glasionomere behalten die Führung, doch bioaktive RMGI gewinnen an Fahrt

Glasionomere erzielten 2025 einen Umsatzanteil von 33,92 % aufgrund ihres bewährten Haftprofils und ihrer Fluoridfreisetzungseigenschaften. Der Marktanteil für dentale Liner und Basen dieser Klasse wird jedoch schrittweise an bioaktive RMGI-Systeme abgetreten, die jährlich um 5,32 % wachsen. Kliniker bevorzugen RMGI für die Dual-Cure-Verarbeitung, die die Applikation von Bulk-Fill-Komposit ergänzt. Die Fluoridfreisetzungsbewertung zeigt, dass Vitrebond in der ersten Woche einen Spitzenwert von 2,4 µg/cm² emittiert und damit chemische Glasionomer-Alternativen übertrifft. Der Zinkoxid-Eugenol-Verbrauch geht zurück, da Bedenken hinsichtlich der eugenolbedingten Polymerisationshemmung bei Verwendung mit Komposit-Kunststoffen bestehen. Kalziumsilikat-Plattformen wie Biodentine wandern von der endodontischen Reparatur in die routinemäßige Liner-Indikation und erhöhen den Wettbewerbsdruck innerhalb des Marktes für dentale Liner und Basen.

Nach Endnutzer: Zahnarztpraxen beschleunigen die Einführung digitaler Materialkombinationen

Zahnarztpraxen erbrachten 2025 53,21 % des Umsatzes und verfolgen eine CAGR von 5,64 %. Ihre Dominanz spiegelt die Patientenpräferenz für Einzeitbehandlungen und die Agilität der Praxen bei der Integration digitaler Scan-, Frästechnologie und Fließliner-Dosiersysteme wider. Krankenhäuser konzentrieren sich auf medizinisch kompromittierte Patientengruppen, die häufig aufwändige Aufbauprotokolle benötigen, und sichern damit die Grundnachfrage nach hochfesten Basen. Akademische Zentren bleiben Innovationsdrehscheiben, die bioaktive Prototypen in kontrollierten Studien validieren; Kooperationen wie die Partnerschaft von Dentsply Sirona im Jahr 2024 mit der Universität Alexandria mit 756 Behandlungszentren veranschaulichen dieses Modell.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf erhältlich

Geografische Analyse

Nordamerika verzeichnete 2025 einen Umsatzanteil von 41,88 %, gestützt durch Versicherungsdeckung und frühe Einführung bioaktiver Chemien. Die Marktgröße für dentale Liner und Basen für die Region belief sich 2025 auf 0,65 Milliarden USD. Die Vereinigten Staaten tragen den Großteil bei, begünstigt durch Medicare-Teil-B-Erweiterungen, die restaurative Eingriffe bei medizinischer Verknüpfung erstatten.

Asien-Pazifik ist mit einer CAGR von 6,03 % das am schnellsten wachsende Cluster. Steigende Ausgaben der Mittelschicht, Zahntourismus-Drehscheiben in Thailand und Indien sowie umfangreiche Investitionen von Privatpraxen in CAD/CAM-Plattformen tragen zum Wachstum bei. Chinas inländische Hersteller steigern die Produktion harzmodifizierter Glasionomere und verkürzen die Lieferzeiten für Praxen. Japans hochbetagte Gesellschaft treibt die Nachfrage nach biokompatiblen Linern an, die mit Polymedikationseinschränkungen vereinbar sind. Die Gesundheitsministerien in Südostasien weiten schulische Versiegelungsprogramme aus, was indirekt Liner-Aufklärungskampagnen stimuliert, die die Vertrautheit der Behandler erhöhen.

Europa zeigt ein widerstandsfähiges, wenn auch regulatorisch gebremtes Wachstum. Der Vorschlag der Europäischen Chemikalienagentur (European Chemicals Agency) zur Verschärfung der Silika-Expositionsgrenzwerte zwingt die Linerhersteller zu Prozessumrüstungen, was zu vorübergehenden Lieferengpässen führt. Lateinamerika sowie Naher Osten und Afrika verzeichnen Schwellenmarktgewinne, gestützt durch Zahntourismuspakete, die Premium-Liner mit Implantatleistungen für internationale Patienten bündeln.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig fragmentiert. Die fünf größten Anbieter halten zusammen schätzungsweise rund die Hälfte des kombinierten Umsatzes und lassen Raum für spezialisierte Newcomer, die bioaktive Nischen innerhalb des Marktes für dentale Liner und Basen anvisieren. Dentsply Sirona, 3M Solventum, GC Corporation und Coltene dominieren die Legacy-Portfolios, doch neuere Herausforderer wie Desktop Health treiben Harz-Additiv-Innovationen voran. Strategische Schwerpunktverlagerungen konzentrieren sich auf F&E-Allianzen mit Biokeramik-Startups und vertikale Integration von Spezialgläserpulvern zur Eindämmung der Rohstoffvolatilität.

Produktpipelines rücken ionenfreisetzende Chemien in den Mittelpunkt, die karieshemmende Bedingungen aufrechterhalten. 3Ms Ausgliederung von Solventum im Jahr 2024 schärfte die Investitionen in biokompatible Dentalmaterialien und setzte Ressourcen frei, die zuvor mit breiteren Gesundheitseinheiten geteilt wurden. Dentsply Sirona erweiterte sein DS Academy-Kursangebot und schulte 6.000 Kliniker in digitalen Restaurations-Workflows, die eine einstufige Liner-Applikation integrieren.

Das M&A-Tempo stieg im Jahr 2024. Die Übernahme von Patterson Companies durch Patient Square Capital für 4,1 Milliarden USD konsolidierte den nordamerikanischen Vertrieb und verspricht einen breiteren Zugang zu Premium-Liner-Linien. Die Straumann Group verzeichnete im dritten Quartal einen Umsatz von 585,5 Millionen CHF mit einem organischen Wachstum von 11,2 %, angetrieben durch linerbezogene Restaurations-Kits in Asien-Pazifik.

Regulatorische Entwicklungen prägen die Wettbewerbstaktiken. Der leistungsbasierte FDA-Leitfaden für Dentalzemente von 2024 verkürzte die 510(k)-Zeitpläne zugunsten von Unternehmen, die bereits über robuste Prüfinfrastrukturen verfügen. EU-Vorschläge zu Silika treiben die F&E hin zu alternativen Füllstoffen, und frühe Patente deuten auf eine mögliche Substitution durch Kalziumphosphat-Nanopulver hin. Zusammengenommen schaffen diese Veränderungen ein Innovationsrennen, das auf Sicherheits- und Bioaktivitätsmerkmale innerhalb des Marktes für dentale Liner und Basen ausgerichtet ist.

Führende Unternehmen der globalen Branche für dentale Liner und Basen

3M

Envista Holdings Corporation (Kerr Corporation)

Dentsply Sirona

Den-Mat Holdings, LLC

GC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: Die FDA finalisierte den Sicherheits- und Leistungsleitfaden für Dentalzemente und rationalisierte die Einreichungswege für bioaktive Produkte

- Juli 2024: Desktop Health validierte das Flexcera Smile Ultra+-Harz für All-on-X-Provisorien und erweiterte damit bioaktive restaurative Anwendungen

Berichtsumfang des globalen Marktes für dentale Liner und Basen

Gemäß dem Berichtsumfang werden dentale Liner und Basen zum Schutz der lebenden Pulpa des Zahns vor Füllmaterialien eingesetzt. Sie bieten zudem chemischen Schutz, um gefährliche Chemikalien aus dem Dentalmaterial am Eindringen in die Pulpa zu hindern. Der Markt für dentale Liner und Basen ist segmentiert nach Material (Zinkoxid-Eugenol, Zinkphosphat, Glasionomer, Kalziumhydroxid und sonstige Materialien), Endnutzer (Krankenhäuser, Zahnarztpraxen und Forschungs- und akademische Institute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Liner |

| Basen |

| Glasionomer |

| Zinkoxid-Eugenol |

| Kalziumhydroxid |

| Harzmodifizierter Glasionomer |

| Sonstige (Biodentine, bioaktiv) |

| Krankenhäuser |

| Zahnarztpraxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat (GCC) |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Liner | |

| Basen | ||

| Nach Material | Glasionomer | |

| Zinkoxid-Eugenol | ||

| Kalziumhydroxid | ||

| Harzmodifizierter Glasionomer | ||

| Sonstige (Biodentine, bioaktiv) | ||

| Nach Endnutzer | Krankenhäuser | |

| Zahnarztpraxen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat (GCC) | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches Produktsegment erzielt den größten Umsatz?

Liner erzielten 2025 58,02 % des Umsatzes aufgrund ihrer zentralen Rolle bei der Pulpa-Schutzversorgung und direkten Restaurationen.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 6,03 %, da Infrastrukturinvestitionen auf eine steigende Krankheitsinzidenz treffen.

Wie wirken sich KI-Werkzeuge auf die Koloskopie-Ergebnisse aus?

KI-Systeme wie GI Genius erreichen eine Sensitivität von 99,7 % und halbieren die Adenom-Übersehrate, was die Screening-Effektivität steigert.

Warum gewinnen Fachkliniken Marktanteile von Krankenhäusern?

Kostenträger bevorzugen ihre niedrigeren Kosten pro Eingriff und schnellere Durchlaufzeiten, und ambulante chirurgische Zentren werden bis 2034 voraussichtlich 44 Millionen Eingriffe durchführen.

Welche regulatorische Änderung beeinflusst die Geräteverfügbarkeit in Europa am stärksten?

Die EU-Medizinprodukteverordnung verlängert die Rezertifizierungszeiträume bis 2027–2028 und erfordert umfangreichere Nachweise vor dem Markteintritt.

Seite zuletzt aktualisiert am: