Marktgröße und Marktanteil dentaler Abformsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dentale Abformsysteme von Mordor Intelligence

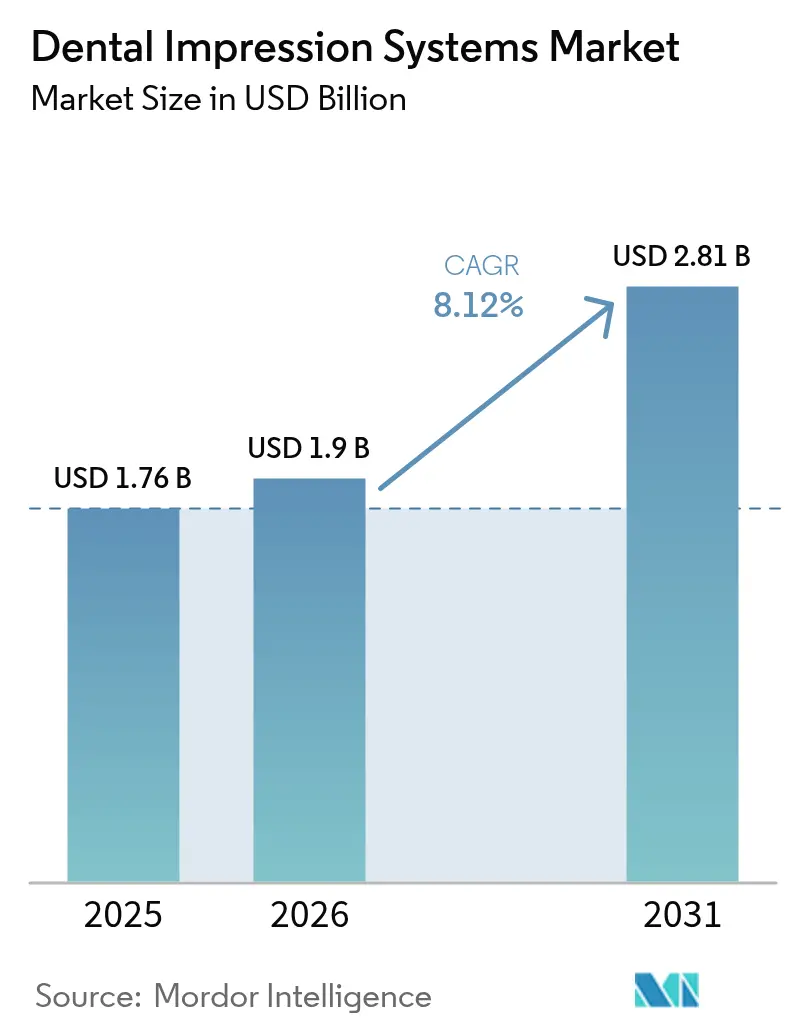

Die Marktgröße für dentale Abformsysteme wird voraussichtlich von 1,76 Milliarden USD im Jahr 2025 auf 1,9 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,12 % über den Zeitraum 2026–2031 einen Wert von 2,81 Milliarden USD erreichen. Die starke Migration von elastomeren Materialien hin zu digitalen Scannern, steigende Volumina ästhetischer Eingriffe sowie ein wachsender Behandlungsbedarf bei oralen Erkrankungen bilden gemeinsam die Grundlage dieses Wachstums. Praxen, die früh auf digitale Lösungen umgestiegen sind, berichten von weniger Nachfertigungen, kürzeren Behandlungszeiten und einer höheren Patientenakzeptanz – Vorteile, die den Leistungsunterschied zwischen konventionellen und digitalen Techniken weiter vergrößern. Nordamerikanische Versicherungsträger erstatten digitale Arbeitsabläufe mittlerweile größtenteils gleichwertig mit konventionellen Abformungen, sodass Praxen ihre Kapitalinvestitionen schneller amortisieren können. Im asiatisch-pazifischen Raum verbindet sich eine steigende Nachfrage nach grundlegender restaurativer Versorgung mit wachsenden Zuflüssen aus dem Medizintourismus, was Praxen dazu veranlasst, kostensensible Materialien mit gezielten Upgrades auf Einstiegsscanner zu kombinieren.

Wesentliche Erkenntnisse des Berichts

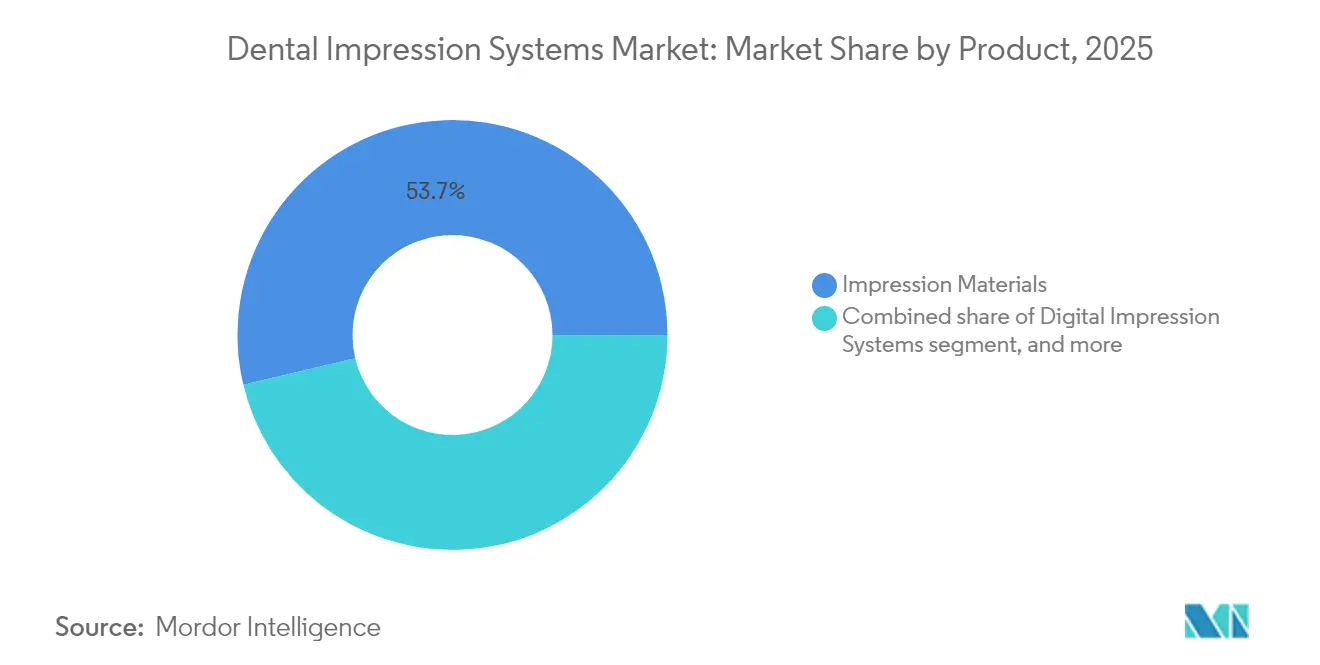

- Nach Produkt führten Abformmaterialien im Jahr 2025 mit einem Umsatzanteil von 53,72 %; digitale Systeme werden bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen.

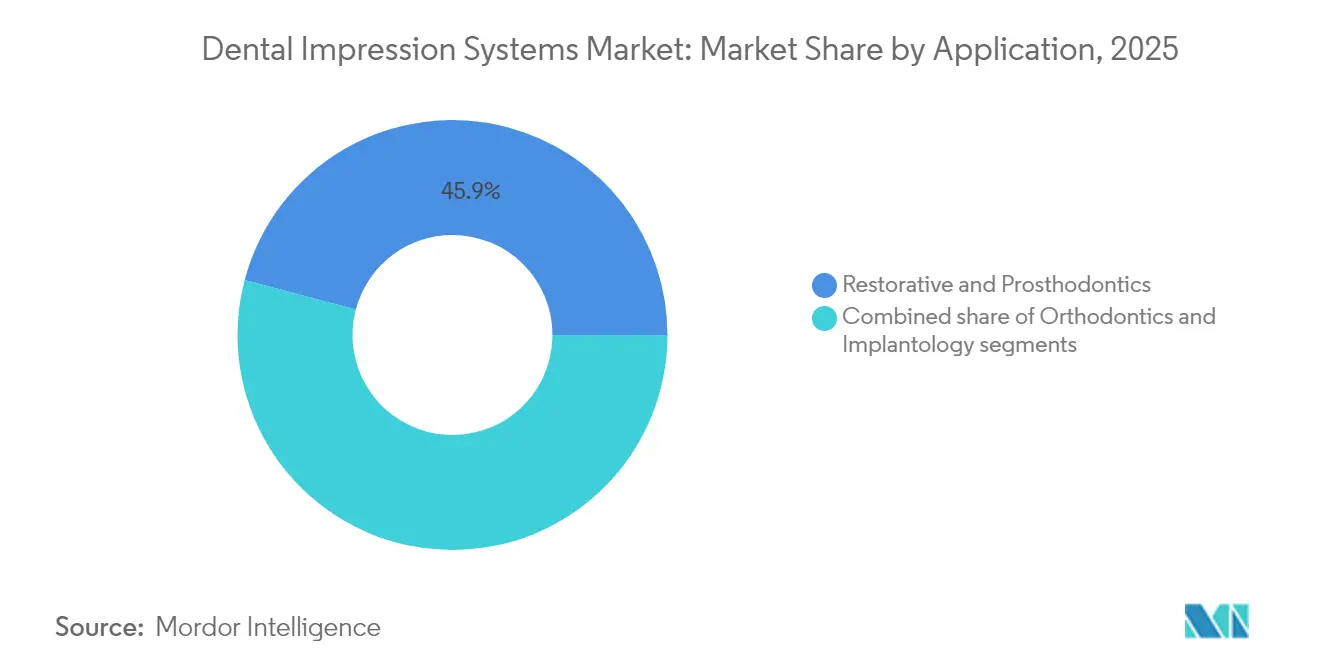

- Nach Anwendung entfielen im Jahr 2025 45,88 % des Marktanteils für dentale Abformsysteme auf restaurative Zahnheilkunde und Prothetik, während die Implantologie mit einer prognostizierten CAGR von 11,28 % bis 2031 das höchste Wachstum verzeichnet.

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Anteil von 61,45 % an der Gesamtmarktgröße für dentale Abformsysteme; Dentallabore verzeichnen mit einer CAGR von 11,02 % bis 2031 das schnellste Wachstum.

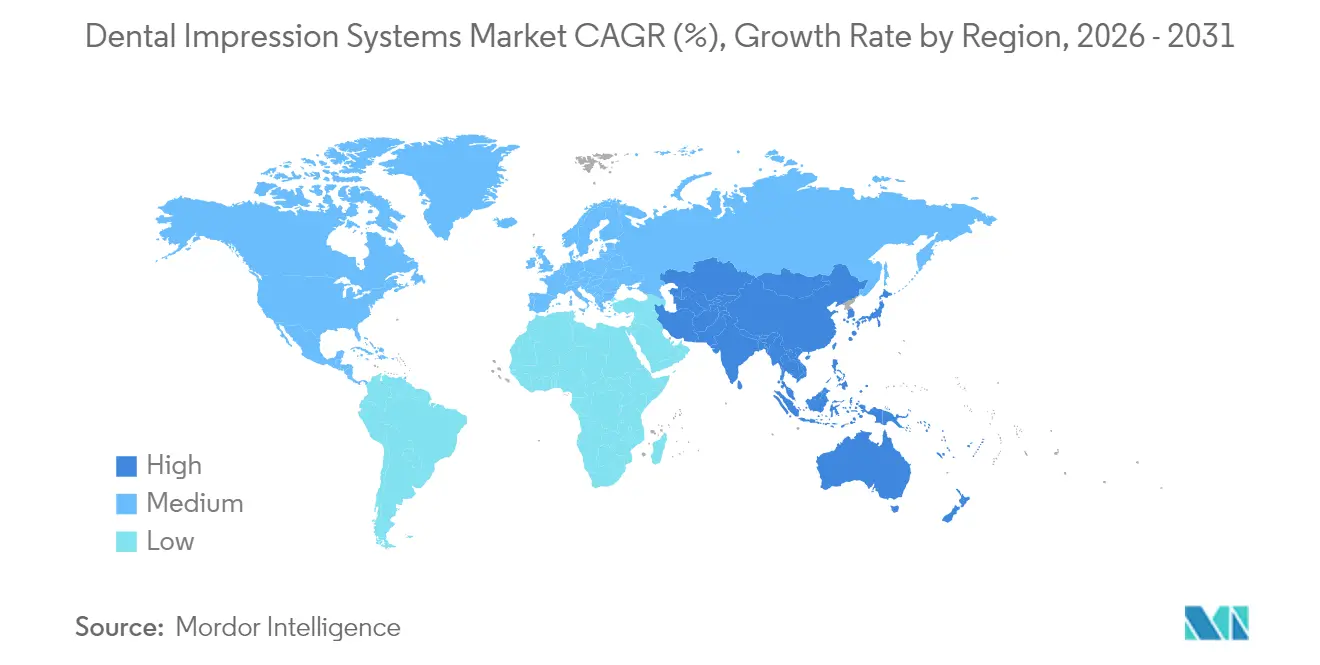

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,02 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 9,31 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für dentale Abformsysteme

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Akzeptanz digitaler Lösungen in der Zahnheilkunde | +1.2% | Global – am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ästhetischen Zahnbehandlungen | +1.8% | Global – konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Zunehmende globale Belastung durch orale Erkrankungen | +1.5% | Global – höhere Auswirkung in Asien-Pazifik und Naher Osten/Afrika | Langfristig (≥ 4 Jahre) |

| Expansion des Zahntourismus in Schwellenmärkten | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei intraoralen Scannern und 3D-Druck | +1.0% | Innovationszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu stuhlseitigen Arbeitsabläufen und Sofortversorgungen | +0.5% | Vorwiegend Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz digitaler Lösungen in der Zahnheilkunde

Umfangreiche Belege zeigen mittlerweile, dass intraorale Scanner qualitativ hochwertigere Restaurationen fördern und gleichzeitig die Behandlungszeit verkürzen. Eine Umfrage der Amerikanischen Zahnärztevereinigung aus dem Jahr 2025 zeigt, dass 53 % der US-amerikanischen Zahnärzte Scanner einsetzen, wobei 70 % die Effizienz als Haupttreiber nennen[1]Amerikanische Zahnärztevereinigung, „Umfrage zur Akzeptanz intraoraler Scanner 2025”, ada.org. Die Durchdringung variiert erheblich: 3Shape berichtet von einer Rate von 57 % in den Vereinigten Staaten gegenüber einer deutlich geringeren Nutzung in vielen Schwellenländern. 93 % der nordamerikanischen Zahnmedizinschulen integrieren mittlerweile CAD/CAM-Module, doch Engpässe bei der Ausbildung von Lehrpersonal bestehen weiterhin. Frühe Anwender erzielen Wettbewerbsvorteile durch schnellere Behandlungsakzeptanz und niedrigere Nachfertigungsraten, was Netzwerkeffekte erzeugt, die weitere Scannerkäufe beschleunigen.

Steigende Nachfrage nach ästhetischen Zahnbehandlungen

Die Verbraucherpräferenz für natürlich aussehende Sofortversorgungen hat sich intensiviert. Umfragedaten zeigen, dass 85 % der Patienten eine Einzeitbehandlung bevorzugen und 50 % bereit sind, für Schnelligkeit einen Aufpreis zu zahlen[2]Frontiers Editorial Office, „Patienteneinstellungen gegenüber der Sofortversorgung in der Zahnheilkunde”, frontiersin.org. Digitale Abformsysteme erfüllen diese Erwartungen, indem sie elastomere Verzerrungen eliminieren und eine präzise Farbanpassung ermöglichen – besonders entscheidend bei anteriorer Keramik. Alternde Bevölkerungen mit höherem verfügbarem Einkommen vergrößern das ästhetische Segment zusätzlich. Minimalinvasive Präparationen erhöhen zudem die technischen Anforderungen, was digitale gegenüber traditionellen Methoden begünstigt.

Zunehmende globale Belastung durch orale Erkrankungen

Die Weltgesundheitsorganisation berichtet, dass derzeit 3,5 Milliarden Menschen an unbehandelten oralen Erkrankungen leiden. Die Belastung ist in Ländern mit niedrigem und mittlerem Einkommen am größten, wo präventive Versorgungsangebote nach wie vor knapp sind, was die Nachfrage nach komplexer restaurativer Versorgung erhöht. Digitale Scanner helfen medizinisch kompromittierten Patienten, die keine langen Abformungen tolerieren können, und erweitern so den Zugang zur Versorgung. Mit zunehmender Alterung der Bevölkerung steigen mehrgliedrige und implantatgetragene Fälle, was den Bedarf an konsistent präzisen Abformungen verstärkt.

Expansion des Zahntourismus in Schwellenmärkten

Länder wie Thailand, Indien und Mexiko ziehen internationale Patienten an, indem sie Kostenvorteile mit moderner Ausstattung verbinden. Digitale Abformungen erleichtern die grenzüberschreitende Behandlungsplanung: Kliniker können Daten im Ausland erfassen und Prothesen zu Hause anhand standardisierter STL-Dateien fertigstellen. Harmonisierte Geräteregelungen und eine zunehmend anspruchsvollere Patientenrecherche unterstützen darüber hinaus den Kauf von Premium-Scannern in Kliniken an Tourismusdestinationen.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für fortschrittliche Dentalgeräte und -eingriffe | −0.9% | Global – am ausgeprägtesten in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungsdeckung und Erstattungsprobleme | −0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Datensicherheits- und Interoperabilitätsbedenken in digitalen Arbeitsabläufen | −0.6% | Global – verstärkt in Regionen mit strengen Datenschutzgesetzen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für digitale Abformsysteme | −0.7% | Global – stärkere Auswirkung in Schwellen- und ländlichen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Dentalgeräte und -eingriffe

Einstiegsscanner wie der Medit i700 werden zwischen 13.000 und 21.900 USD angeboten, während vollständige stuhlseitige CAD/CAM-Systeme 100.000 USD übersteigen können. Diese Kapitalverpflichtungen schrecken kleinere Praxen ab, insbesondere dort, wo das Pro-Kopf-Einkommen niedrig ist. Laufende Softwarelizenzen, Wartung und Mitarbeiterschulungen vergrößern die Kostenlücke zusätzlich. Eine Praktikerbefragung aus dem Jahr 2025 ergab, dass 85 % der Befragten den Preis als größtes Hindernis für die Scannerakzeptanz nennen. Größere Dentaldienstleistungsorganisationen können Kosten über mehrere Standorte amortisieren, was zu Marktanteilsverschiebungen zugunsten konsolidierter Netzwerke beiträgt.

Begrenzte Versicherungsdeckung und Erstattungsprobleme

Viele Versicherungsträger erstatten digitale und konventionelle Abformungen nach wie vor zu identischen Gebühren, was den finanziellen Anreiz zum Wechsel mindert. Deckungslücken bei digital hergestellten Prothesen oder Alignern zwingen Behandler dazu, höhere Eigenanteile zu berechnen, was die Akzeptanz bei preissensiblen Patienten verlangsamt. Wertbasierte Erstattungsmodelle, die sich derzeit in der Pilotphase befinden, könnten in Zukunft überlegene klinische Ergebnisse honorieren, doch aktuelle Einzelleistungsvergütungssysteme begrenzen den kurzfristigen Technologie-ROI.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitale Systeme verändern die traditionelle Dominanz

Abformmaterialien hielten im Jahr 2025 einen Umsatzanteil von 53,72 %, was ihre fest verankerte Nutzung bei volumenstarken, preissensiblen restaurativen Eingriffen unterstreicht. In Schwellenländern bleiben elastomere Produkte aufgrund niedriger Stückkosten und universeller Laborkompatibilität die Standardlösung. Dennoch treiben digitale Systeme die schnellste Expansion voran und wachsen jährlich um 10,12 %, da Praxen Präzision und Patientenkomfort priorisieren. Mit Scannern verbundene Verbrauchsmaterialien – Einwegaufsätze, Kalibrierungsscheiben und jährliche Softwareabonnements – schaffen wiederkehrende Umsatzströme, die traditionelle Materialien nicht replizieren können. Klinische Studien berichten von bis zu 40 % weniger Nachfertigungen bei digitalen Abformungen, was die wirtschaftliche Begründung für mittel- und hochkomplexe Fälle stärkt.

Scanner der zweiten Generation bieten nun offene STL-Dateien, die es Laboren ermöglichen, sich mit jeder CAD-Plattform zu integrieren. Diese Interoperabilität untergräbt die Materialdominanz weiter, indem Bedenken hinsichtlich einer Anbieterbindung beseitigt werden. Unterdessen reagieren Hersteller traditioneller Materialien mit biokompatiblen Formulierungen für spezialisierte Szenarien wie die Implantatschienung und versuchen so, ihre Relevanz im digitalen Wandel zu erhalten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Implantologie treibt die Premium-Akzeptanz voran

Die Implantologie verzeichnet den schnellsten Anstieg mit einer CAGR von 11,28 % bis 2031, da die Anzahl der Titanimplantatversorgungen steigt und die Fallkomplexität zunimmt. Die korrekte dreidimensionale Ausrichtung erfordert eine Genauigkeit im Mikrometerbereich, die viele elastomere Techniken nicht erreichen können, was Scanner für geführte Chirurgieabläufe unverzichtbar macht. Digitale Abformungen verkürzen die Behandlungszeiten bei Implantatversorgungen im Durchschnitt um 30 % und ermöglichen Sofortbelastungsprotokolle, die sowohl die Patientenzufriedenheit als auch den Praxisdurchsatz steigern. Restaurative und prothetische Behandlungen repräsentieren weiterhin 45,88 % des Umsatzes, gestützt durch das schiere Eingriffvolumen; dennoch bleibt die digitale Durchdringung uneinheitlich, da eingliedrige posteriore Kronen häufig etwas weniger präzise Passungen tolerieren.

Die Kieferorthopädie, die nun fest mit der Klarschienentherapie verbunden ist, profitiert in entwickelten Märkten von nahezu universellen digitalen Arbeitsabläufen. Scannerdaten speisen cloudbasierte Behandlungsplanungssysteme und verkürzen die Laborvorlaufzeiten von Wochen auf Tage. Selbst konventionelle Bracketsysteme nutzen digitale Modelle für indirekte Klebeschablonen, was zeigt, dass eine Praxis, die einmal einen Scanner für Aligner anschafft, ihn unweigerlich auch für angrenzende Behandlungen einsetzt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Zentralisierung der Dentallabore beschleunigt das Wachstum

Dentallabore verzeichnen mit einer CAGR von 11,02 % das schnellste Wachstum, da CAD/CAM-Fräszentren Skaleneffekte nutzen. In Praxen erfasste Scandaten werden digital an Labore übermittelt, wo automatisiertes Nesting und Fräsen den Materialertrag optimieren. Im Gegensatz dazu halten Praxen den größten Anteil von 61,45 %, da die meisten Abformungen stuhlseitig entstehen. Krankenhäuser und Universitäten fungieren als kleinere Kunden, aber als Technologieinkubatoren, die Protokolle festlegen, die die Privatpraxis letztlich übernimmt. Cloudbasierte Designportale ermöglichen es Laboren nun, iterative Designanpassungen innerhalb von Stunden zu liefern, was die Vorteile der zentralisierten Produktion stärkt.

In entwickelten Regionen bündeln Dentaldienstleistungsorganisationen Abformkäufe über bevorzugte Lieferanten und verhandeln Mengenrabatte, die Arbeitsabläufe weiter in zentralisierte Hubs verlagern. Schwellenmärkte sind nach wie vor stark auf stuhlseitige elastomere Abformungen angewiesen, doch steigende digitale Kompetenz und sinkende Scannerpreise lassen schnelle laborgestützte Übergänge erwarten.

Geografische Analyse

Nordamerika dominiert mit 34,02 % des Umsatzes im Jahr 2025, gestützt durch eine robuste Versicherungsdeckung, hohe verfügbare Einkommen und eine frühe Technologieakzeptanz. Klare regulatorische Wege über FDA-510(k)-Zulassungen fördern eine planbare Markteinführung. Der Wettbewerbsdruck durch Dentaldienstleistungsorganisationen veranlasst Geräteanbieter jedoch dazu, ihre Preisgestaltung zu schärfen und Scanner mit Praxisverwaltungssoftware zu bündeln, um Margen zu erhalten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,31 %. Städtische Mittelschichtbevölkerungen suchen qualitativ hochwertigere Restaurationen, während Thailand und Indien internationale Zahntouristen anziehen, die moderne Ausstattung erwarten. China führt das absolute Wachstum an, da inländische Hersteller kostenoptimierte Scanner einführen, die auf lokale Preispunkte zugeschnitten sind.

Europa zeigt eine stetige Expansion auf der Grundlage einer umfassenden öffentlichen Zahnversorgung und standardisierter Geräteregelungen. Deutschland und die nordischen Länder weisen einige der weltweit höchsten Scanner-pro-Zahnarzt-Quoten auf. Harmonisierte MDR-Vorschriften vereinfachen grenzüberschreitende Geräteströme und kommen paneuropäischen Labnetzwerken zugute.

Naher Osten/Afrika und Südamerika bleiben noch jung, aber vielversprechend. Staatlich finanzierte Programme zur oralen Gesundheit in Saudi-Arabien und Brasilien betonen nun die digitale Ausbildung und legen damit den Grundstein für künftige Scannerbeschaffungen. Die Kosten bleiben ein Hindernis, doch lokale Distributoren bieten zunehmend Leasingmodelle an, die Zahlungen an Fallvolumina koppeln.

Wettbewerbslandschaft

Der Markt für dentale Abformsysteme weist eine moderate Fragmentierung auf: Globale Konzerne stehen agilen, digital ausgerichteten Herausforderern gegenüber. Dentsply Sirona, 3Shape, Align Technology und Planmeca konkurrieren auf der Grundlage umfassender Ökosysteme, die Scanner mit Design und Fräsen verbinden. Die Integration von KI entwickelt sich zum entscheidenden Differenzierungsmerkmal; das 2025er Upgrade von 3Shape für TRIOS fügte eine automatisierte Karieserkennung hinzu und schafft damit einen Mehrwert, der über die reine Abformerfassung hinausgeht. Kosteneffiziente regionale Anbieter wie Medit gewinnen im asiatisch-pazifischen Raum Marktanteile, indem sie Scanner unter 15.000 USD anbieten und dabei offene Dateiformate bereitstellen.

Die Konsolidierung durch Dentaldienstleistungsorganisationen verändert die Beschaffung. Die 20 größten nordamerikanischen Dentaldienstleistungsorganisationen sind bereits für nahezu die Hälfte aller Scannerinstallationen verantwortlich. Anbieter, die Abonnementanalysen, Technikerschulungen und Cloud-Speicher in langfristige Verträge einbetten, erzielen wiederkehrende Umsätze. Barrieren durch geistiges Eigentum bleiben hoch: Kernalgorithmen für das Scannen und optische Wegdesigns genießen aktiven Patentschutz bis 2030–2035, was das Risiko einer Kommodifizierung begrenzt.

Software bleibt das Schlachtfeld, auf dem Anbieter Kundenbindung kultivieren. Befürworter offener Architekturen argumentieren, dass die Dateiportabilität Kliniker stärkt, während Anbieter geschlossener Systeme validierte Arbeitsabläufe und regulatorische Konformität betonen. Strategische Allianzen – wie die Partnerschaft von Planmeca mit myOrthos – veranschaulichen den Trend zur vertikalen Integration, bei der Hardwarehersteller direkt mit spezialisierten Therapieplattformen verknüpft werden.

Marktführer im Bereich dentale Abformsysteme

Dentsply Sirona

3M

Ivoclar Vivadent

Danaher (Kerr)

3Shape A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: 3Shape führte vollständige KI-Funktionen auf seinen TRIOS-Scannern ein und ermöglichte damit eine automatisierte Karieserkennung und Behandlungsvorschläge.

- Februar 2025: Patterson Companies schloss eine Übernahme durch Patient Square Capital im Wert von 4,1 Milliarden USD ab und stärkte damit die Vertriebskapazitäten für digitale Lösungen.

- Januar 2025: Align Technology verzeichnete ein Umsatzwachstum von 12 % im Jahresvergleich und verwies auf eine höhere Nutzung digitaler Abformungen bei Klarschienenbehandlungen.

- Dezember 2024: Dentsply Sirona veröffentlichte CEREC Primescan 2.0 mit verbesserter Scangenauigkeit für Implantate.

- November 2024: Die Umsätze der Digitalabteilung der Straumann Group stiegen um 8,5 %, angetrieben durch scannergestützte Implantatarbeitsabläufe.

- September 2024: Planmeca erweiterte seine Zusammenarbeit mit myOrthos im Bereich der digitalen kieferorthopädischen Planung.

Umfang des globalen Marktberichts für dentale Abformsysteme

Das dentale Abformsystem ist ein negativer Abdruck von Zähnen und Weichgeweben im Mund, aus dem ein positives Modell oder ein Gipsmodell hergestellt werden kann. Ein digitales 3D-Modell, das für die CAD/CAM-Zahnheilkunde verwendet werden kann, wird durch die Erfassung intraoraler Scans und des Zahnfleischgewebes erzeugt. Es wird mithilfe sicherer, nicht-invasiver Bildgebungstechnologien erfasst.

Der Markt für dentale Abformsysteme ist segmentiert nach Produkt (Abformmaterial, intraoraler Scanner und weitere Produkte), Anwendung (Kieferorthopädie, restaurative Zahnheilkunde und Prothetik sowie weitere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Abformmaterialien |

| Digitale Abformsysteme (intra-/extraorale Scanner) |

| Zubehör und Verbrauchsmaterialien |

| Restaurative Zahnheilkunde und Prothetik |

| Kieferorthopädie |

| Implantologie |

| Zahnarztpraxen |

| Krankenhäuser |

| Dentallabore |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Abformmaterialien | |

| Digitale Abformsysteme (intra-/extraorale Scanner) | ||

| Zubehör und Verbrauchsmaterialien | ||

| Nach Anwendung | Restaurative Zahnheilkunde und Prothetik | |

| Kieferorthopädie | ||

| Implantologie | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Dentallabore | ||

| Akademische und Forschungseinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für dentale Abformsysteme?

Die Marktgröße für dentale Abformsysteme beträgt im Jahr 2026 1,9 Milliarden USD.

Wie schnell wird der Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 8,12 % verzeichnen und bis 2031 einen Wert von 2,81 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Digitale Abformsysteme verzeichnen das schnellste Wachstum mit einer CAGR von 10,12 % zwischen 2026 und 2031.

Warum treibt die Implantologie die Scannerakzeptanz voran?

Implantateingriffe erfordern eine Genauigkeit im Mikrometerbereich, und digitale Abformungen verkürzen die Behandlungszeiten um 30 %, während sie die prothetische Passgenauigkeit verbessern.

Welche Region wird den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum verzeichnet mit 9,31 % die höchste regionale CAGR, angetrieben durch eine steigende Nachfrage der Mittelschicht und Zuflüsse aus dem Zahntourismus.

Welches wesentliche Hindernis hemmt Scannerkäufe?

Hohe Anschaffungskosten – Scanner von 13.000 bis 21.900 USD und vollständige stuhlseitige Systeme über 100.000 USD – bleiben das größte Hemmnis für kleinere Praxen.

Seite zuletzt aktualisiert am: