Marktgröße und Marktanteil im Bereich dentaler 3D-Druck

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.28 Milliarden US-Dollar |

| Marktgröße (2031) | 8.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

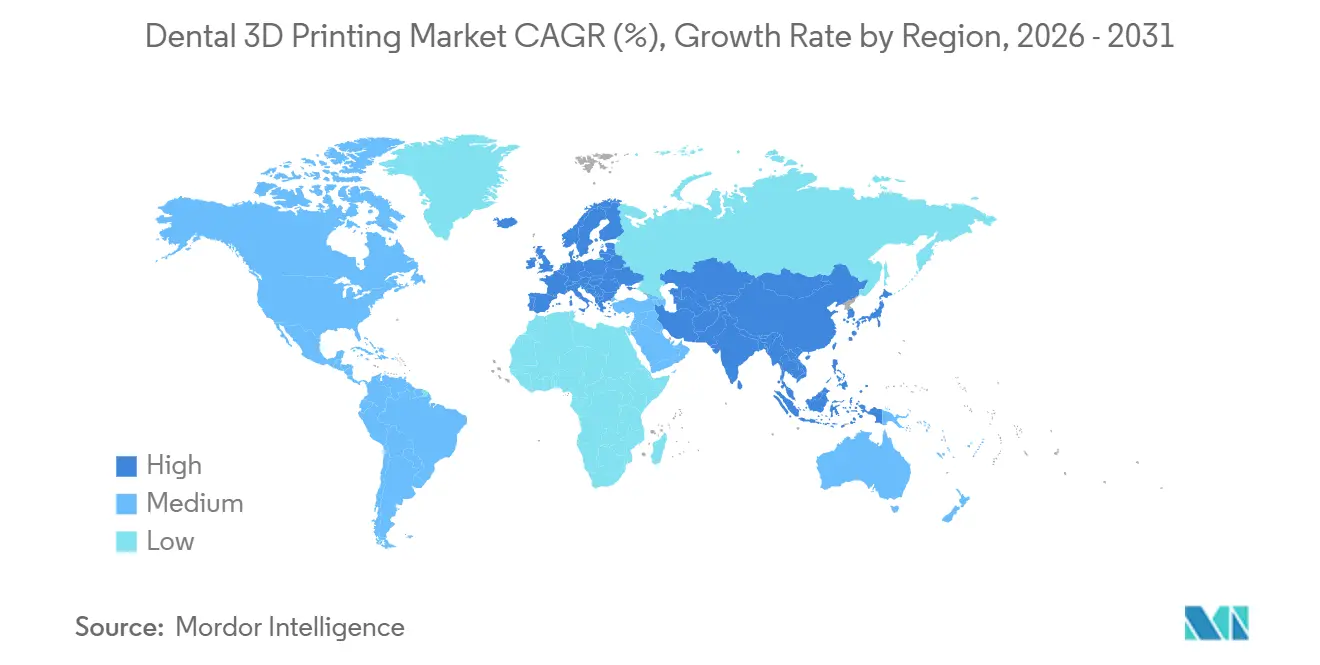

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für dentalen 3D-Druck von Mordor Intelligence

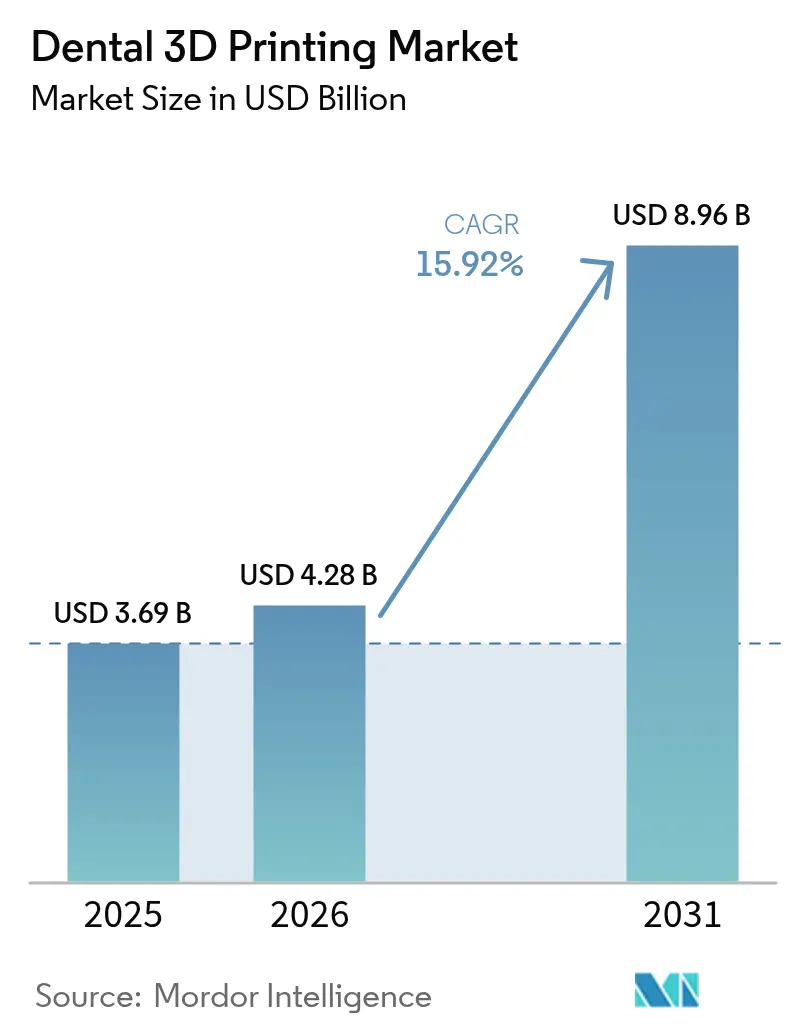

Die Marktgröße für dentalen 3D-Druck wird voraussichtlich von 3,69 Mrd. USD im Jahr 2025 auf 4,28 Mrd. USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,92 % über 2026–2031 voraussichtlich 8,96 Mrd. USD erreichen.

Schnellere chairside-Produktion, sinkende Harzkosten und ein wachsendes Angebot an FDA-zugelassenen Klasse-II-Materialien konvergieren und steigern die Akzeptanz in Laboren und Kliniken. Same-Day-Workflows, die intraorale Scanner mit Digital-Light-Processing-Druckern (DLP) kombinieren, verkürzen die Lieferzeit von Einzelkronen von 2 Wochen auf etwa 90 Minuten und schaffen einen Patientenerlebnisvorsprung, den Praxen monetarisieren können. Servicebüros skalieren rasch, da Outsourcing das Kapitalrisiko für kleinere Praxen senkt und den Zugang zu Metallgerüsten ermöglicht, die Desktop-Systeme nicht fertigen können. Regional gesehen entfällt auf Nordamerika nach wie vor der größte Umsatzanteil, doch Asien-Pazifik gibt das Wachstumstempo vor, da Chinas Aktionsplan für Mundgesundheit und Japans alternde Bevölkerung die restaurative Nachfrage ausweiten.

Wichtigste Erkenntnisse des Berichts

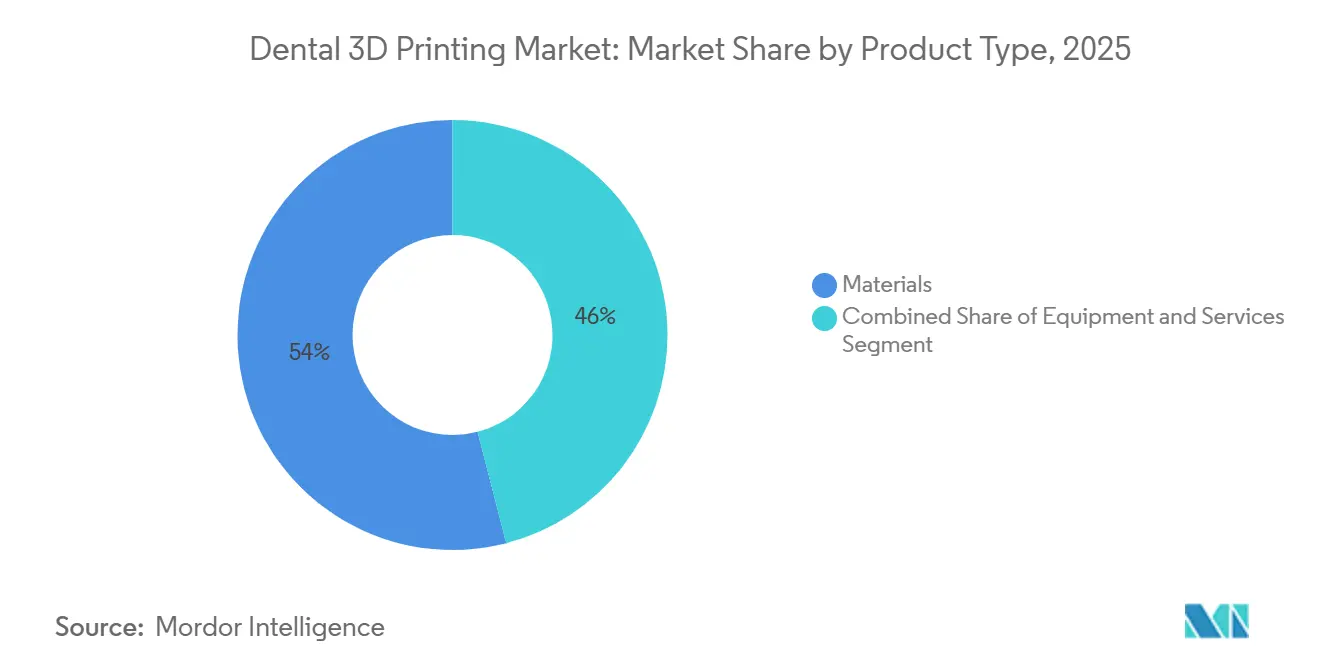

- Nach Produkttyp führten Materialien mit 54,02 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 mit einer CAGR von 16,61 % wachsen.

- Nach Drucktechnologie hielt die Stereolithografie 34,27 % des Volumens im Jahr 2025, und Digital Light Processing wird bis 2031 voraussichtlich mit einer CAGR von 17,65 % wachsen.

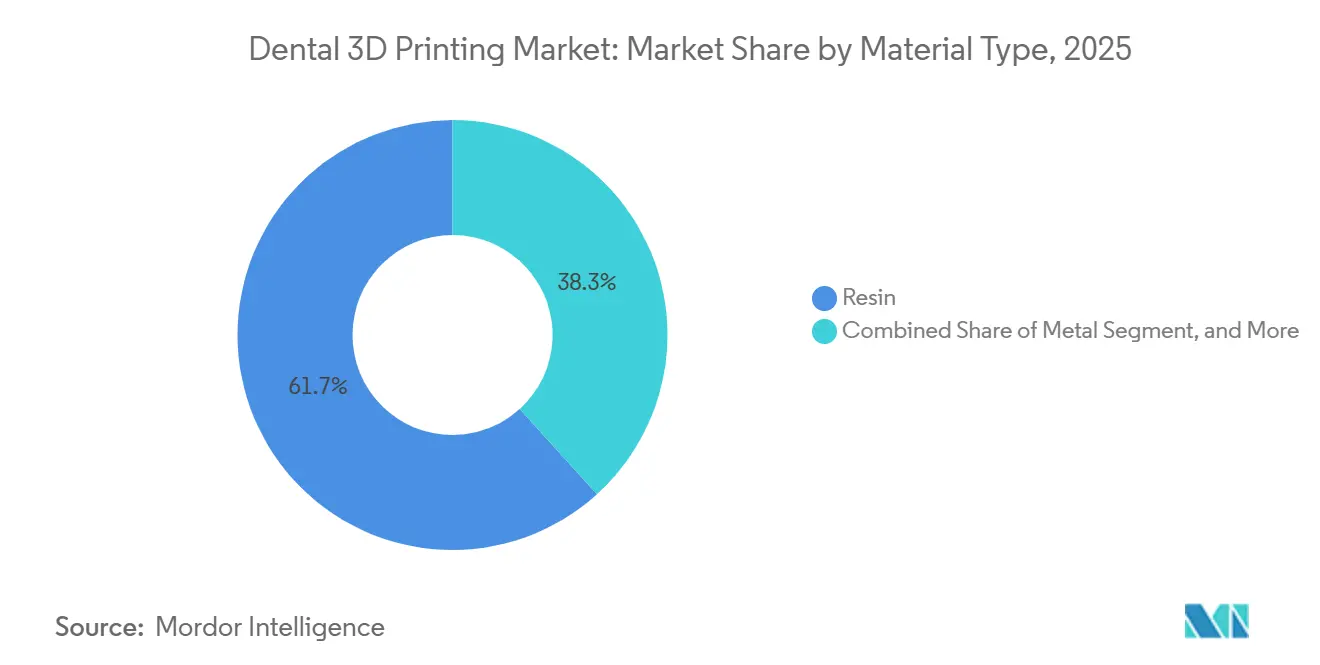

- Nach Material erzielten Harze 61,72 % des Umsatzes im Jahr 2025, und Metallpulver steigen im Zeitraum 2026–2031 mit einer CAGR von 19,23 %.

- Nach Anwendung entfielen auf die Prothetik 41,08 % des Umsatzes im Jahr 2025, während die Kieferorthopädie bis 2031 voraussichtlich mit einer CAGR von 18,79 % wächst.

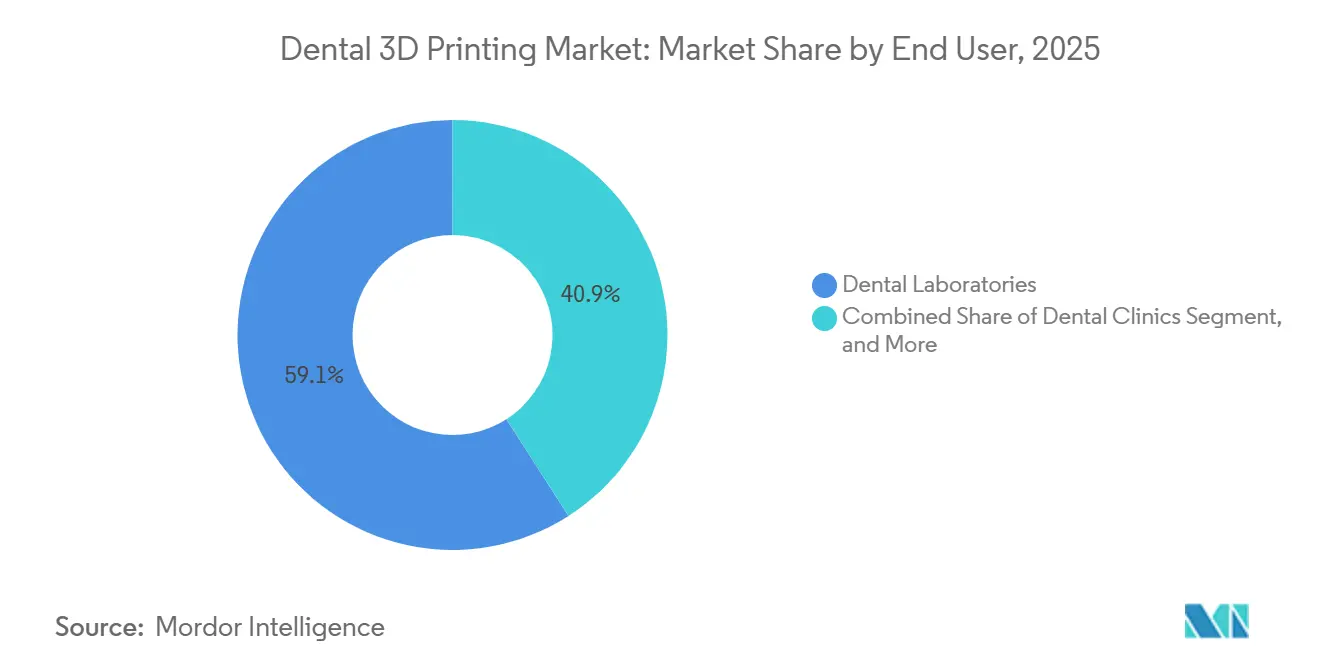

- Nach Endnutzer entfielen auf Dentallabore 59,08 % des Umsatzes im Jahr 2025, doch Kliniken werden bis 2031 voraussichtlich eine CAGR von 20,03 % verzeichnen.

- Nach Geografie hielt Nordamerika 37,18 % des Umsatzes im Jahr 2025; Asien-Pazifik ist auf Kurs für eine CAGR von 18,51 % über 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für dentalen 3D-Druck*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kosmetischer Zahnheilkunde und ästhetischen Restaurationen | +3.2% | Nordamerika, Westeuropa, städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz von transparenten Alignern und individualisierten Prothesen | +2.8% | Nordamerika und Asien-Pazifik; aufstrebender Naher Osten und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Kostensenkung und Genauigkeitsverbesserungen bei dentalen 3D-Druckern | +2.5% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Chairside-Integration intraoraler Scanner für Same-Day-Restaurationen | +2.1% | Nordamerika, Europa, zunehmend in Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach umweltfreundlichen bioresorbierbaren Harzen | +1.4% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Häufigkeit von Karies und Zahnlosigkeit | +2.6% | Global, höchstes Wachstum in Südostasien und im westlichen Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kosmetischer Zahnheilkunde und ästhetischen Restaurationen

Kosmetische Eingriffe haben sich von einem Luxus zur Erwartung entwickelt, insbesondere bei Millennials und der Generation Z, die beruflichen Erfolg mit Lächleästhetik verknüpfen. DLP-Harze werden jetzt mit 16-Farben-Vita-Bibliotheken und einstellbarer Transluzenz geliefert, sodass Labore Dentinhöfe in einem einzigen Druckdurchgang replizieren und den Nachbearbeitungsaufwand erheblich reduzieren können.[1]Verschiedene Autoren, „Genauigkeit von 3D-gedruckten Dentalmodellen”, MDPI Prosthesis, mdpi.com Eine viergliedrige anteriore Brücke kostet 8–12 USD an Harz und 90 Minuten Maschinenzeit, gegenüber 40–60 USD für Zirkoniumdioxid-Rohlinge und 4 Stunden Fräszeit. Die Präsenz in sozialen Medien, exemplarisch durch 2,1 Millionen #veneers-Beiträge im Jahr 2025, treibt die chairside-Nachfrage weiter an. ISO 20795-1 deckt nun ausdrücklich additive Prothesenpolymere ab und ebnet regulatorische Wege für neue kosmetische Materialien. Praxen, die Same-Day-Veneers bewerben, berichten von 15–20 % höheren Fallakzeptanzraten als Mitbewerber, die noch auf laborbasiertes Porzellan setzen.

Zunehmende Akzeptanz von transparenten Alignern und individualisierten Prothesen

Die Behandlung mit transparenten Alignern begann 2025 bei über 15 Millionen Fällen, wobei jeder Fall 20–40 gedruckte Staging-Modelle erfordert. Die Massenanpassung breitet sich auch auf Teilprothesen aus, wo Finite-Elemente-Modellierung die Klammerkräfte anpasst und den Schmelzabrieb reduziert. Preiselastizität fördert die Akzeptanz in Schwellenmärkten: Indische Kliniken verkaufen eine flexibel gedruckte Prothese für 80–120 USD und unterbieten Acryl um 35 %. Die Point-of-Care-Leitlinie der FDA von 2024 erlaubt Kieferorthopäden, Retainer vor Ort zu drucken, was die Lieferzeit von 10 Tagen auf denselben Tag verkürzt.[2]U.S. Food and Drug Administration, „Technische Überlegungen zu additiv gefertigten Medizinprodukten”, fda.gov Implantatskronen mit patientenspezifischen Emergenzprofilen zeigen eine um 18–22 % geringere Gewebsentzündung und unterstreichen den klinischen Vorteil der additiven Fertigung.

Kostensenkung und Genauigkeitsverbesserungen bei dentalen 3D-Druckern

Desktop-DLP-Geräte, die unter 4.000 USD kosten, erreichen jetzt eine XY-Auflösung von 35 Mikrometern und Schichten von 50 Mikrometern. LED-Lichtquellen aus der Unterhaltungselektronik treiben den Kostenrückgang voran. Eine Studie aus dem Jahr 2025 ergab eine apikale Abweichung von 0,87 mm bei gedruckten Schablonen gegenüber 1,12 mm bei gefrästen PMMA-Schablonen, was das Nervenverletzungsrisiko um 22 % reduziert. Die Harzpreise halbieren sich zwischen 2023 und 2026 auf 90–120 USD pro Liter, während automatisierte Waschstationen 85–90 % des Isopropanols zurückgewinnen. Selektiv lasergeschmolzenes Kobalt-Chrom erreicht jetzt eine Toleranz von ±25 Mikrometern, wodurch chairside-Lötarbeiten entfallen und der Arbeitsaufwand pro Fall um 45 Minuten reduziert wird.

Chairside-Integration intraoraler Scanner für Same-Day-Restaurationen

Primescan Connect und TRIOS 5 exportieren STL-Dateien direkt über verschlüsselte Cloud-Links an Drucker und reduzieren Kronenprozesse auf unter 2 Stunden. KI erkennt Unterschnitte und fügt Stützen hinzu, wodurch der Technikeraufwand auf eine kurze abschließende Kontrolle reduziert wird. Deutsche Versicherer begannen 2025 mit der Erstattung von Same-Day-Kronen, sofern die Biegefestigkeit 100 MPa übersteigt. Eine 24-monatige Studie berichtete von einer Überlebensrate von 96,2 % für gedruckte Kompositkronen, was gefräster Keramik entspricht, jedoch zu einem Drittel der Materialkosten. Die Eliminierung physischer Abdrücke spart 18–25 Minuten Personalzeit pro Fall und ermöglicht einem Einzelpraktiker zwei zusätzliche Termine pro Tag.

Analyse der Hemmnisse des Marktes für dentalen 3D-Druck*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Wartungskosten | −1.8% | Indien, Südostasien, Lateinamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Variabilität bei der Materialzertifizierung | −1.2% | EU, China, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich des geistigen Eigentums bei intraoralen Scan-Daten und -Dateien | −0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten digitalen Dentaltechnikern | −1.1% | Nordamerika, Westeuropa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Wartungskosten

Ein vollständiges chairside-Setup kostet 35.000–50.000 USD und umfasst Scanner, Drucker, Nachhärtungsgerät, Waschstation und CAD-Lizenzen. Verbrauchsmaterialien kommen jährlich mit 1.800–2.500 USD hinzu, und der Austausch von Harztanks und LCD-Bildschirmen erhöht die Ausgaben weiter. Leasingoptionen sind in preissensiblen Märkten mit hohen Kreditkosten nach wie vor selten; Wechselkursschwankungen erhöhen USD-denominierte Leasingverträge in Landeswährung um bis zu 25 %. Die Amortisationszeit erstreckt sich bei Praxen mit weniger als 40 Fällen pro Monat auf über 2 Jahre. Die Entsorgung von Harzabfällen, die in der EU als gefährlich eingestuft sind, kostet 150–200 EUR pro Quartal und schmälert die Margen zusätzlich.

Regulatorische Variabilität bei der Materialzertifizierung

Die Zulassung dauert im Rahmen des FDA-Präzedenzfallverfahrens 6–9 Monate, in der EU jedoch 18–24 Monate, wo die MDR vollständige klinische Bewertungsberichte erfordert. Chinas NMPA stufte langfristige dentale Harze 2024 in Klasse III ein, was sie mit Implantatgeräten gleichstellt und den Markteintritt um ein Jahr verzögert. Japans PMDA besteht auf Zytotoxizitätstests an fünf Jahre alten Proben, während Brasiliens ANVISA Echtzeit-Stabilitätsdaten akzeptiert, was Lieferanten zu redundanten Testzyklen zwingt. Kleinere Formulierer ohne regulatorisches Personal verlieren Marktanteile an OEMs, die Compliance-Kosten über größere Portfolios amortisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für dentalen 3D-Druck

Nach Produkttyp:

Dienstleistungen überholen Geräte durch Outsourcing-WelleDienstleistungen entwickeln sich zum am schnellsten wachsenden Segment des Marktes für dentalen 3D-Druck und wachsen mit einer CAGR von 16,61 %, da Praxen fallbezogene Gebühren gegenüber Kapitalinvestitionen bevorzugen. Materialien generierten 2025 noch immer 54,02 % des Umsatzes, da jede gedruckte Krone oder jedes Alignermodell Harz, Lösungsmittel und Bauplatten verbraucht. Die Geräteanfrage bleibt bei großen Laboren gesund, doch das Outsourcing-Modell ermöglicht Einzelpraxen den Zugang zu selektivem Laserschmelzen von Titan, ohne 200.000 USD in Hardware zu investieren. Dieser Wandel steht im Einklang mit dem breiteren Gesundheitstrend hin zu anlagenleichten Betriebsmodellen. Servicebüros nutzen Skaleneffekte, kaufen Harz zu Mengenrabatten und betreiben über Nacht Mehrdruckerfarmen, um die Auslastung über 80 % zu halten. Der Wandel steigert auch Software-Abonnements für cloudbasierte Designportale, die Zahnärzte direkt mit externen Druckern verbinden und den Verwaltungsaufwand reduzieren. Regulatorische Besonderheiten prägen die Akzeptanz: Japans Einrichtungsregistrierungsregeln drängen Kliniken zu externen Servicezentren, während die Point-of-Care-Ausnahme der FDA in den Vereinigten Staaten einige Praxen zurück zu Do-it-yourself-Workflows drängt, was eine uneinheitliche Akzeptanzkarte schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Drucktechnologie:

DLP gewinnt durch Auflösung und GeschwindigkeitDie Stereolithografie machte 2025 34,27 % des globalen Volumens aus, dank eines frühen Vorsprungs und eines breiten Harzkatalogs. Digital Light Processing wird jedoch eine CAGR von 17,65 % verzeichnen, da Kliniken seine 5-Sekunden-Schichthärtung und eine Auflösung unter 50 Mikrometern schätzen, die den Nachbearbeitungsaufwand minimiert. DLP-Aufbauraten von 30–40 mm pro Stunde machen es unverzichtbar für nächtliche Alignermodell-Chargen, bei denen Labore bis zu 1.000 Bögen ausgeben. PolyJet bleibt eine Premium-Nische, geschätzt für mehrkomponentige Prothesen, aber begrenzt durch Düsen zu 400 USD pro Liter und hohen Stützmaterialabfall. Fused Deposition Modeling verbleibt in kieferorthopädischen Modellen, doch sein Marktanteil im Bereich dentaler 3D-Druck schrumpft, da DLP-Gerätepreise auf 3.000–4.000 USD konvergieren. ISO-Protokolle bevorzugen die mechanischen Eigenschaften von Harzen und setzen FDM weiter unter Druck.

Nach Materialtyp:

Metalldruck beschleunigt sich durch ImplantatnachfrageHarze machten 2025 61,72 % des Umsatzes aus und werden weiterhin die Stückvolumina dominieren, da jede provisorische Krone, jede Knirschschiene oder jedes Alignermodell mit Fotopolymer beginnt. Metallpulver sind jedoch für eine CAGR von 19,23 % vorgesehen, da Titan-Implantatgerüste und Kobalt-Chrom-RPD-Basen vom Gießen zur additiven Fertigung wechseln. Selektiv lasergeschmolzenes Titan eliminiert Lötkorrekturen, spart 30–45 Minuten Behandlungszeit und steigert die klinische Genauigkeit. Keramikadditive bleiben eine Nische aufgrund von Schwindungsproblemen und sechsstelligen Gerätekosten, aber nanopartikelgestärkte Hybridharze fordern Zirkoniumdioxid nun in der Biegefestigkeit heraus. Gleichzeitig erzielen biobasierte Harze aus Sojabohnen- oder Rizinusöl in Skandinavien bescheidene Aufschläge, im Einklang mit seit 2025 geltenden CO₂-Fußabdruckkennzeichnungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Kieferorthopädie steigt durch Rückenwind bei transparenten AlignernDie Prothetik führte mit 41,08 % des Umsatzes im Jahr 2025 und umfasst Kronen, Brücken und Prothesen. Die Kieferorthopädie wird jedoch eine CAGR von 18,79 % verzeichnen, angetrieben durch das Wachstum bei transparenten Alignern und 3D-gedruckten indirekten Bonding-Trays, die die Bracketplatzierungszeit auf zehn Minuten verkürzen. Operationsschablonen sind zwar kleiner in Dollar, stützen aber hochwertige Implantatfälle, bei denen eine 200-USD-Schablone einen 50.000-USD-Kunstfehleranspruch verhindern kann. Patientenspezifische Implantataufbauten reduzieren den Knochenverlust und erzielen Aufschläge gegenüber Standardkomponenten. Jede Anwendung birgt unterschiedliche regulatorische Hürden: Kieferorthopäden in den USA drucken Retainer unter praxisrechtlichen Regelungen, während prothetische Geräte häufig eine Laborproduktion und 510(k)-Verfahren erfordern, was die Marktstruktur prägt.

Nach Endnutzer:

Kliniken gewinnen durch chairside-WirtschaftlichkeitDentallabore machten 2025 59,08 % des Umsatzes aus, dank zentralisiertem Chargendruck, der die Stückkosten niedrig hält. Kliniken verzeichnen jedoch eine CAGR von 20,03 %, da Desktop-Drucker unter 5.000 USD Same-Day-Kronen ermöglichen, die Patienten schätzen. Größere zahnärztliche Dienstleistungsorganisationen bauen jetzt regionale Druckzentren auf, die 20 oder mehr Praxen bedienen, und sichern sich Labormarge bei gleichzeitiger Beibehaltung der Liefergeschwindigkeit. Akademische Zentren sind zwar umsatzmäßig klein, verankern jedoch Innovationen, indem sie CAD-Lernkurven durch KI-gestützte Lehrpläne verkürzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für dentalen 3D-Druck in Nordamerika und Mexiko

Nordamerika trug 37,18 % des weltweiten Umsatzes im Jahr 2025 bei, unterstützt durch eine Penetrationsrate von 68 % bei Intraoralscannern sowie CDT-Abrechnungscodes, die gedruckte und gefräste Restaurationen paritätisch vergüten. Allein im Jahr 2025 erhielten vierzehn neue Dentalharze eine FDA-Zulassung, wodurch die Genehmigungszyklen auf acht Monate verkürzt und die Materialauswahl erweitert wurde. Kanadas Ausweitung der öffentlichen Krankenversicherung im Jahr 2024 steigert die Nachfrage nach kosteneffizienten herausnehmbaren Prothesen. Im Rahmen des Near-Shoring eröffnen US-amerikanische Labore Einrichtungen in Mexiko, um CAD-Arbeitskräfte zu Stundenlöhnen von 12–18 USD zu nutzen und gleichzeitig eine 24-Stunden-Lieferzeit einzuhalten. Der Wettbewerbsdruck ist hoch und drückt die Bruttomarge bei Harzen auf 40 %.

Markt für dentalen 3D-Druck in Europa

Europa verzeichnet trotz MDR-bedingter Reibungsverluste ein robustes Wachstum, da die standardisierten Vorschriften nun 27 Märkte umfassen. Der NHS in England erprobte drei zentralisierte Druckzentren, die die Wartezeiten für Zahnprothesen von 14 auf 5 Tage reduzierten. Für Südeuropa wird erwartet, dass es bis 2025 aufholt, wobei Subventionen die Hälfte der Gerätekosten für Praxen in unterversorgten Gebieten abdecken. ISO-Arbeitsgruppen erwarten die endgültigen Normen für Prothesenpolymere bis 2027, was die kontinentalen Markteinführungen voraussichtlich weiter vereinfachen wird.

Markt für dentalen 3D-Druck im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 18,51 %. Chinas Aktionsplan für Mundgesundheit zielt darauf ab, bis 2030 eine Kariesbehandlungsabdeckung von 80 % zu erreichen, und inländische OEMs unterbieten westliche Wettbewerber preislich um 30–40 %. Japans zahnlose Senioren treiben die Nachfrage nach Implantat-Totalprothesen an, bei denen der Metalldruck die Gerüstkosten halbiert. Indische Unternehmensketten zentralisieren Labore, um jeweils 50–100 Kliniken zu bedienen, und nutzen dabei die Prothesenleistungen von Ayushman Bharat. Die regulatorische Vielfalt bleibt bestehen; ASEAN-Staaten erfordern nach wie vor zehn separate Zulassungen, was Markteinführungen um ein Jahr verzögert.

Markt für dentalen 3D-Druck im Nahen Osten, Afrika und Südamerika

Der Nahe Osten und Afrika sowie Südamerika bieten aufstrebendes Wachstumspotenzial. GCC-Staaten finanzieren hochmoderne digitale Labore, um Zahntouristen anzuziehen. Brasilien schützt die heimische Industrie durch 18-prozentige Einfuhrzölle, profitiert jedoch von Kostenerleichterungen durch die inländische Harzproduktion. Südafrikanische Privatkliniken investieren in Drucker für margenstarke kosmetische Eingriffe, während ländliche öffentliche Einrichtungen zurückbleiben. Fachkräftemangel – weniger als 500 CAD-ausgebildete Techniker in ganz Subsahara-Afrika – begrenzt die Kapazitäten selbst dann, wenn die Hardware vorhanden ist.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Aligns vertikal integrierte Plattform für transparente Aligner senkt die Kosten pro Modell um 20 % gegenüber Drittlaboren. Formlabs' offene Materialpolitik zog 30 Drittanbieterharze an und differenziert es von geschlossenen Systemen. Stratasys verdoppelte seinen Einsatz bei Mehrkomponenten-Jetting nach der Übernahme von Desktop Metal und meldete 2025 14 Dentalpatente an, die auf die Einzeldurchlauf-Prothesenherstellung abzielen.

SprintRay eroberte 12–15 % des nordamerikanischen kieferorthopädischen Modelldrucks, indem Desktop-Geräte unter 5.000 USD angeboten wurden. 3D Systems nutzte seine 18 FDA-zugelassenen Harze, um den First-Mover-Vorteil in regulierten Märkten zu behaupten. Regionale Disruptoren wie UnionTech und Shining 3D dominieren China, indem sie sich an lokale Erstattungsregelungen und NMPA-Protokolle anpassen. Die Fusions- und Übernahmedynamik wird voraussichtlich anhalten; Private-Equity-Fonds rollen Distributoren und Boutique-Materialformulierer auf, um vor erwarteten Börsengang-Exits Skaleneffekte aufzubauen. Technologie-Roadmaps konvergieren auf geschlossene Software, die die Verarbeitung von Scandaten automatisiert, Technikerkontaktpunkte auf unter eine Minute reduziert und bis 2029 Arbeitseinsparungen von 10–15 % verspricht.

Marktführer im Bereich dentaler 3D-Druck

Desktop Metal

Formlabs Inc.

Renishaw plc

Stratasys Ltd.

3D Systems Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für dentalen 3D-Druck

- 3D Systems

- Align Technology

- Carbon Inc.

- Dentsply Sirona

- Desktop Metal

- EOS GmbH

- EnvisionTEC

- Formlabs Inc.

- Ivoclar Vivadent

- Kulzer

- Prodways Group

- Renishaw plc

- Roland DG Corporation

- SLM Solutions Group AG

- SprintRay

- Stratasys

- Straumann Group

- Voxeljet AG

- Zortrax S.A

Analyse der Unternehmen im Markt für dentalen 3D-Druck lesen

Jüngste Branchenentwicklungen im Markt für dentalen 3D-Druck

- Mai 2025: Align Technology erhielt die NMPA-Zulassung in China für sein Invisalign Palatal Expander System und öffnete damit die Tür für direkt gedruckte Geräte im weltweit größten kieferorthopädischen Markt.

- September 2024: 3D Systems erhielt die FDA-Zulassung für eine mehrkomponentige monolithische Jet-Prothesenlösung, die die Fertigung von Vollbogenprothesen vereinfacht.

- Juli 2024: Stratasys stellte den DentaJet XL-Drucker vor, der die Modellproduktionskosten für Hochvolumenlabore um bis zu 67 % senkt.

- April 2024: Formlabs brachte die Drucker Form 4 und Form 4B auf den Markt, die bis zu 5-mal schnellere Zykluszeiten für Dentalmodelle bieten.

Berichtsumfang des globalen Marktes für dentalen 3D-Druck

Im Rahmen dieses Berichts ist der dreidimensionale (3D) Druck eine fortschrittliche Fertigungstechnologie, die computergestützte Design-Digitalmodelle (CAD) verwendet, um automatisch personalisierte 3D-Objekte zu erstellen. Der dreidimensionale Druck hat ein breites Anwendungsspektrum in der Zahnheilkunde, einschließlich Prothetik, Mund-, Kiefer- und Gesichtschirurgie sowie oraler Implantologie sowie Kieferorthopädie, Endodontie und Parodontologie. Der Bericht deckt alle Aspekte des 3D-Drucks ab, von den verwendeten Materialien über die Drucker und Scanner bis hin zum Endprodukt. Darüber hinaus umfasst der Berichtsumfang Dienstleistungen von Marktteilnehmern zur Erstellung individuell angepasster Produkte, die auf Kundenbedürfnisse zugeschnitten sind.

Der Markt für dentalen 3D-Druck ist segmentiert nach Produkttyp (Geräte, Materialien, Dienstleistungen), Drucktechnologie (Stereolithografie, Selektives Lasersintern, PolyJet/Material-Jetting, Digital Light Processing, Fused Deposition Modeling), Materialtyp (Harz, Metall, Kunststoff-/Polymerfilament, Keramik), Anwendung (Dentalimplantate, Prothetik, Kieferorthopädie, Operationsschablonen und -modelle), Endnutzer (Dentallabore, Dentalkliniken, Akademische und Forschungsinstitute) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Geräte |

| Materialien |

| Dienstleistungen |

| Stereolithografie |

| Selektives Lasersintern |

| PolyJet / Material-Jetting |

| Digital Light Processing |

| Fused Deposition Modeling |

| Harz |

| Metall |

| Kunststoff- / Polymerfilament |

| Keramik |

| Dentalimplantate |

| Prothetik |

| Kieferorthopädie |

| Operationsschablonen und -modelle |

| Dentallabore |

| Dentalkliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Geräte | |

| Materialien | ||

| Dienstleistungen | ||

| Nach Drucktechnologie | Stereolithografie | |

| Selektives Lasersintern | ||

| PolyJet / Material-Jetting | ||

| Digital Light Processing | ||

| Fused Deposition Modeling | ||

| Nach Materialtyp | Harz | |

| Metall | ||

| Kunststoff- / Polymerfilament | ||

| Keramik | ||

| Nach Anwendung | Dentalimplantate | |

| Prothetik | ||

| Kieferorthopädie | ||

| Operationsschablonen und -modelle | ||

| Nach Endnutzer | Dentallabore | |

| Dentalkliniken | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die Umsätze im Bereich dentaler 3D-Druck bis 2031 sein?

Die Marktgröße für dentalen 3D-Druck wird bis 2031 voraussichtlich 8,96 Mrd. USD erreichen, was einer CAGR von 15,92 % von 2026 bis 2031 entspricht.

Welches Segment wächst am schnellsten?

Die Kieferorthopädie ist die am schnellsten wachsende Anwendung und wird bis 2031 voraussichtlich mit einer CAGR von 18,79 % wachsen, angetrieben durch anhaltende Nachfrage nach transparenten Alignern.

Warum übertreffen Dienstleistungen den Geräteabsatz?

Viele Praxen bevorzugen das Outsourcing von Design und Druck, um Vorabkosten von 35.000–50.000 USD zu vermeiden, was die Dienstleistungsumsätze auf eine CAGR von 16,61 % treibt.

Was treibt das Wachstum in Asien-Pazifik an?

Chinas Aktionsplan für Mundgesundheit und Japans alternde Bevölkerung steigern die restaurative Nachfrage und treiben die Region zu einer CAGR von 18,51 %.

Welche Technologie überholt die Stereolithografie?

Digital Light Processing wächst am schnellsten, da seine 5-Sekunden-Schichthärtung den Durchsatz gegenüber der Stereolithografie verdoppelt und neue Installationen in Laboren und Kliniken gewinnt.

Seite zuletzt aktualisiert am: