Marktgröße und Marktanteil für Hochtibia-Osteotomieplatten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 270.36 Millionen US-Dollar |

| Marktgröße (2031) | 330.78 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

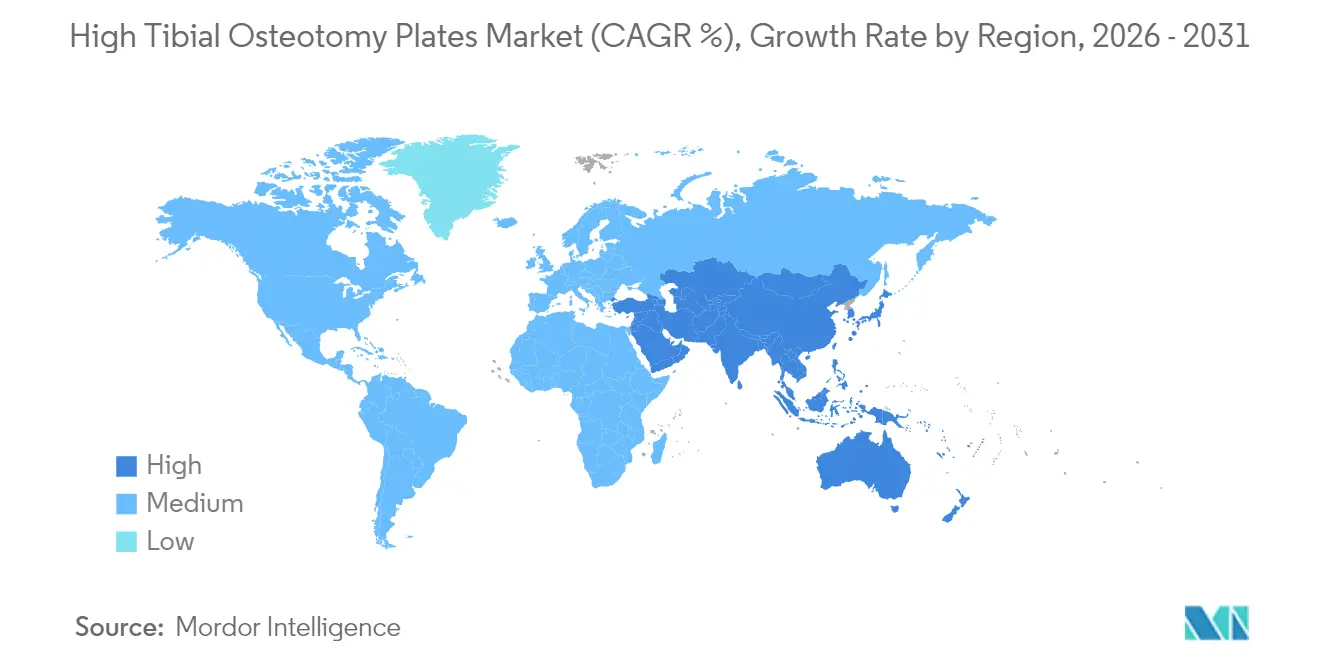

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

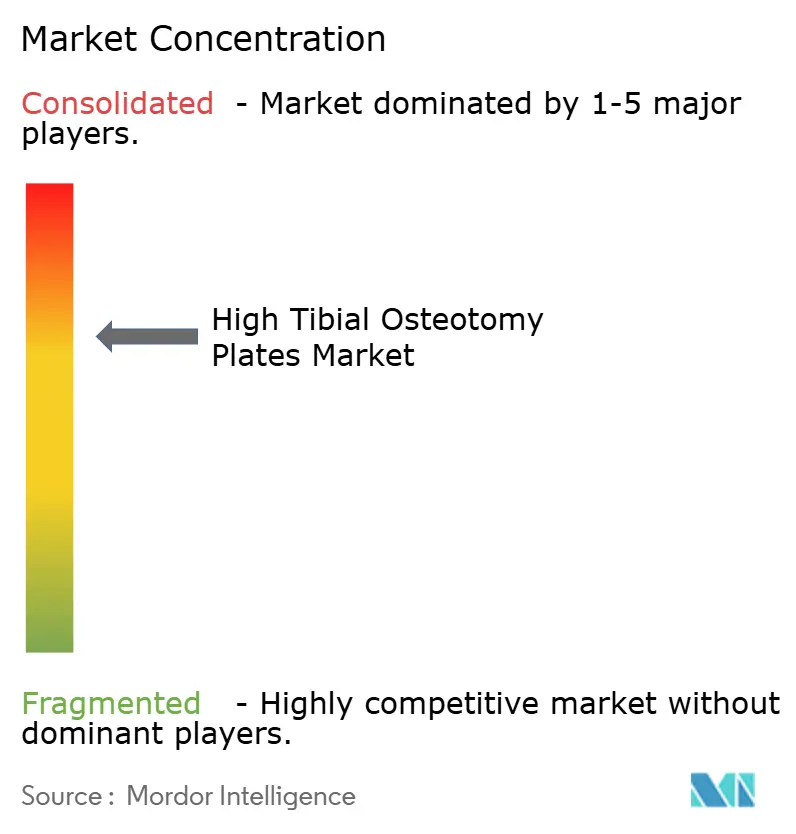

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochtibia-Osteotomieplatten von Mordor Intelligence

Die Marktgröße für Hochtibia-Osteotomieplatten wird voraussichtlich von 259,67 Millionen USD im Jahr 2025 auf 270,36 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,12 % über den Zeitraum 2026–2031 einen Wert von 330,78 Millionen USD erreichen.

Das Wachstum wird durch die Präferenz der Chirurgen für gelenkerhaltende Eingriffe gegenüber der totalen Knieendoprothese, stetige Innovationen bei hybriden Metall-Polymer-Platten sowie steigende Eingriffszahlen in ambulanten Operationszentren angetrieben. Die breitere Akzeptanz von röntgentransparenten PEEK-Designs und patientenspezifischen Implantaten unterstützt Premium-Preisgestaltung. Gleichzeitig erzeugen Revisionsraten, die weiterhin höher sind als bei der primären Endoprothetik, eine Nachfrage nach langlebigeren Fixierungslösungen. Regulatorische Änderungen, die die FDA-Qualitätsmanagementsystem-Verordnung an ISO 13485:2016 angleichen, könnten die Compliance-Kosten zunächst erhöhen, sollten jedoch künftige Zulassungen vereinfachen und den Produktentwicklungszyklus verkürzen.

Wesentliche Erkenntnisse des Berichts

- Nach Material führten Metalle mit einem Marktanteil von 64,83 % am Markt für Hochtibia-Osteotomieplatten im Jahr 2025; Polymere werden voraussichtlich bis 2031 mit einer CAGR von 5,64 % wachsen.

- Nach Technik entfielen 52,58 % des Umsatzes im Jahr 2025 auf Öffnender-Keil-Verfahren, während hybride Platten-Rahmen-Konstrukte bis 2031 mit einer CAGR von 6,62 % wachsen sollen.

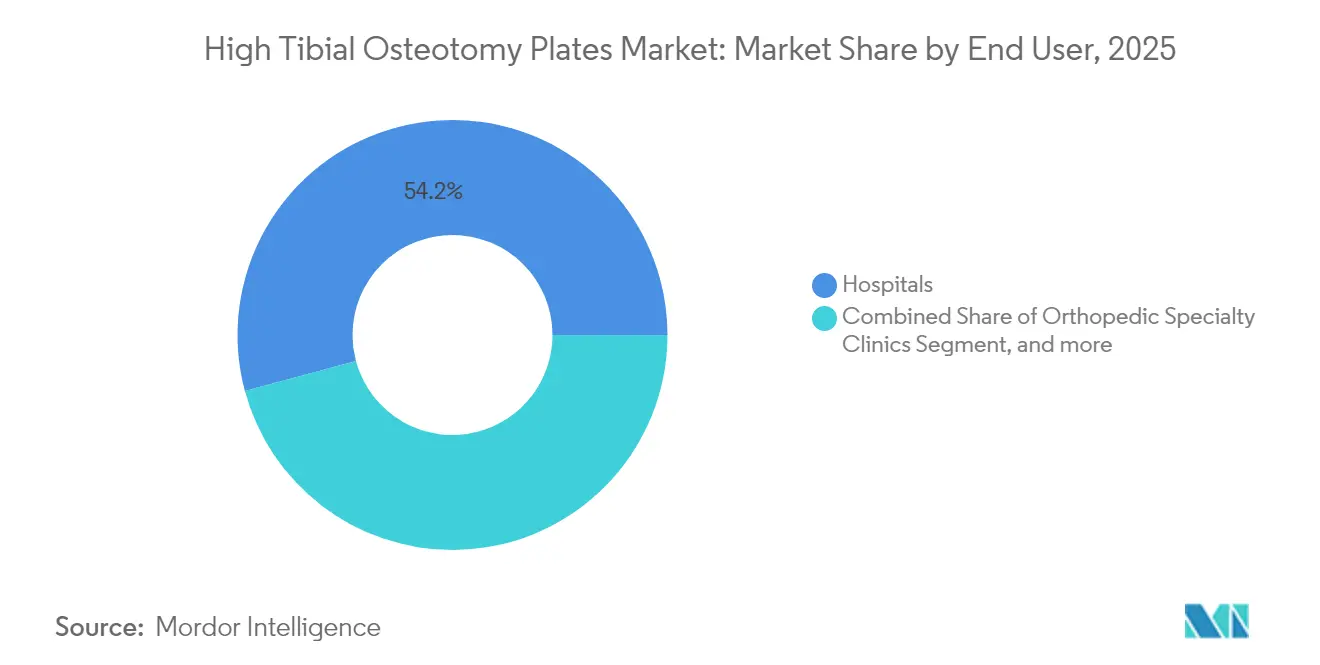

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Anteil von 54,19 % an der Marktgröße für Hochtibia-Osteotomieplatten; ambulante Operationszentren verzeichnen mit einer CAGR von 4,89 % das schnellste Wachstum.

- Nach Geografie erfasste Nordamerika 37,03 % des Umsatzes im Jahr 2025, während Asien mit einer CAGR von 5,49 % bis 2031 aufholt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hochtibia-Osteotomieplatten

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz von Arthrose und Varus-Kniedeformitäten | +1.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Alternde Sportlerpopulation steigert gelenkerhaltende Eingriffe | +0.8% | Nordamerika und Europa, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Platteninnovationen (niedrigprofiliert, verriegelnd, hybride Metall-PEEK) | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Patientenspezifische 3D-gedruckte Platten in der klinischen Praxis | +0.4% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Sportmedizinische Versicherer decken HTO in APAC-Märkten ab | +0.3% | APAC-Kernmarkt, Übertragung auf MEA | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu tagesklinischen HTOs steigert ASC-Volumina in Nordamerika | +0.5% | Nordamerika, frühzeitige Übernahme in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Arthrose und Varus-Kniedeformitäten

Erwachsene im Alter von 30 bis 44 Jahren repräsentieren weltweit bereits 32,97 Millionen Arthrosefälle, und Analysen elektronischer Gesundheitsakten, die narrative Notizen mit kodierten Daten kombinieren, verdoppeln die Prävalenzschätzungen auf 11,8 % im Vergleich zu Diagnose-Codes allein. Erhöhter BMI bleibt der führende modifizierbare Risikofaktor. Der Anstieg der Krankheitslast bei jüngeren, aktiven Erwachsenen hält die Nachfrage nach gelenkerhaltenden Optionen aufrecht und positioniert den Markt für Hochtibia-Osteotomieplatten als nachhaltiges Wachstumssegment bis 2030.[1]B. Kim et al., „Globale Inzidenz und Prävalenz von Kniearthrose,” biomedcentral.com

Alternde Sportlerpopulation steigert gelenkerhaltende Eingriffe

Ehemalige professionelle Fußballspieler weisen eine Knieartroseprävalenz von 28 % auf gegenüber 13 % während ihrer aktiven Laufbahn, was die kumulativen Auswirkungen von wiederholter Belastung unterstreicht. Langzeit-Follow-up-Studien berichten von einer Zufriedenheitsrate von 85 % nach Hochtibia-Osteotomie und einer Überlebensrate von 95 % nach fünf Jahren bei optimal ausgewählten Patienten, was Chirurgen dazu ermutigt, Osteotomie gegenüber Endoprothetik bei Sportlern unter 50 Jahren mit einem BMI < 25 zu empfehlen. Die daraus resultierende Zahlungsbereitschaft unterstützt die schnelle Einführung von patientenspezifischen Premium-Platten.

Kontinuierliche Platteninnovationen

Die Finite-Elemente-Optimierung hat niedrigprofilierte, winkelstabile Systeme wie anatomische TomoFix-Platten hervorgebracht, die die Implantatprominenz verringern und den lateralen Scharnierstreß reduzieren. Kohlenstofffaserverstärktes PEEK reduziert das Stress-Shielding gegenüber Titan, behält jedoch die Fixierungsstärke bei, während Schutzschrauben das Scharnierbruchrisiko um 62 % senken. Johnson & Johnsons VOLT-Plattensystem veranschaulicht, wie variables Winkelverriegeln und dynamische Kompression nun in einer einzigen Implantatplattform vereint werden.[2]AO Foundation, „Anatomisches TomoFix-Plattensystem,” aofoundation.org

Patientenspezifische 3D-gedruckte Platten in der klinischen Praxis

Additive Fertigung ermöglicht Platten, die der tibialen Kontur eines Patienten entsprechen und Anpassungen im Operationssaal reduzieren. Die FDA-Zulassung des Talusimplantats von restor3d und die zügige 510(k)-Zulassung für Curitevas porösen PEEK-Lendenwirbelkäfig zeigen die zunehmende Akzeptanz der Regulierungsbehörden gegenüber maßgefertigten Geräten. Optimierte patientenspezifische Führungshinweise deuten darauf hin, dass alleinige Labortests für einige künftige Einreichungen ausreichen werden, was die Markteinführungszeit beschleunigt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Hohe Verfahrens- und Implantatkosten gegenüber Erstattungslücken bei TKA | -0.9% | Global, am stärksten in Schwellenmärkten ausgeprägt | Mittelfristig (2–4 Jahre) |

| Revisionsrisiko durch Scharnierfrakturen und Nicht-Union-Ereignisse | -0.7% | Global, höhere Auswirkung in weniger erfahrenen Zentren | Langfristig (≥ 4 Jahre) |

| Langsame regulatorische Zulassungszyklen für neuartige Biomaterialien | -0.5% | Regulatorische Zuständigkeitsbereiche in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Chirurgenausbildung außerhalb erstklassiger orthopädischer Zentren | -0.6% | Global, am stärksten in Schwellenmärkten ausgeprägt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verfahrens- und Implantatkosten gegenüber Erstattungslücken bei TKA

Die direkten medizinischen Kosten begünstigen die Hochtibia-Osteotomie mit 20.436 USD gegenüber 24.637 USD für unikompartmentale oder totale Knieendoprothese, jedoch erstatten Kostenträger-Schemata die Endoprothetik weiterhin großzügiger. In Kanada und Japan lässt die Erstattungsungleichheit Krankenhäuser für HTO trotz seiner klinischen Vorteile unterkompensiert, was den Zugang in öffentlich finanzierten Systemen einschränkt.[3]S. Martin et al., „Kosteneffektivität der Hochtibia-Osteotomie gegenüber Endoprothetik,” jbjs.org

Revisionsrisiko durch Scharnierbrüche und Nicht-Union-Ereignisse

Laterale Scharnierbrüche treten bei 25 % der medialen Öffnender-Keil-Verfahren auf und treiben die Gesamtkomplikationsraten über 15 %. Frakturen vom Typ II und III erhöhen die Instabilität und können die Konsolidierung verzögern, während eine nach einer gescheiterten HTO durchgeführte TKA eine Revisionsrate von 7,66 % im Vergleich zu 3,79 % bei primärer TKA aufweist. Diese Risiken steigern die chirurgische Vorsicht, insbesondere in Zentren mit niedrigem Fallvolumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Metalle dominieren trotz Polymerinnovationen

Metalle hielten im Jahr 2025 einen Anteil von 64,83 % am Umsatz und verankerten die bedeutende Marktgröße für Hochtibia-Osteotomieplatten. Chirurgen verlassen sich auf Titan für Festigkeit, Biokompatibilität und breite Instrumentenkompatibilität. Edelstahl behält in kostensensiblen Umgebungen trotz Ermüdungsbedenken einen Stellenwert. Die numerische Führung der Metalle spiegelt jahrzehntelange Ergebnisdaten und etablierte Erstattungscodierungen wider.

Polymere, hauptsächlich PEEK, wachsen bis 2031 mit einer CAGR von 5,64 % – dem schnellsten aller Materialklassen. Kohlenstofffaserverstärktes PEEK verteilt Last und verbessert die Bildgebung, während magnesiumbasierte Bioabsorbierbare Materialien eine geringere Revisionsrate (1/275) im Vergleich zu Titan (18/111) aufweisen. Oberflächenmodifikationen wie Hydroxyapatit-Beschichtungen verbessern die Osseointegration und deuten auf eine größere Rolle der Polymere hin. Wenn hybride Designs die Langlebigkeits-Benchmarks erfüllen, könnten Polymerverbundwerkstoffe bis 2031 rund ein Viertel des Marktes für Hochtibia-Osteotomieplatten ausmachen.

Nach Technik: Führungsstellung von Öffnender-Keil durch hybride Innovationen herausgefordert

Öffnender-Keil-Eingriffe generierten im Jahr 2025 52,58 % des Umsatzes. Vertraute Arbeitsabläufe, reichlich vorhandene Instrumente und günstige anatomische Korrekturen untermauern diese Präferenz. Allerdings leiden Einzelplatten-Konstrukte unter lateralem Scharnierstress, der eine Frakturinzidenz von 25 % verursacht.

Hybride Platten-Rahmen-Konfigurationen entwickeln sich mit einer CAGR von 6,62 %. Biplanare Schnitte in Kombination mit lateralen Scharniersauben verringern die Instabilität, und retrotuberkülare Modifikationen erhöhen die Fixierung um 62 %. Bessere Slope-Kontrolle und reduzierter Transplantatbedarf machen Hybride für komplexe Varus-Deformitäten attraktiv. Sofern die Ausbildungslücken geschlossen werden, könnten hybride Konstrukte bis 2031 ein Drittel des Marktes für Hochtibia-Osteotomieplatten auf sich vereinen.

Nach Endverbraucher: Dominanz der Krankenhäuser schwindet, während ASCs an Bedeutung gewinnen

Krankenhäuser kontrollierten im Jahr 2025 54,19 % des globalen Umsatzes und erwirtschafteten den Hauptumsatz im Markt für Hochtibia-Osteotomieplatten. Integrierte Bildgebung, Intensivpflegeunterstützung und Bereitschaft für komplexe Revisionen halten Krankenhäuser im Mittelpunkt risikoreicher Fälle.

Ambulante Operationszentren wachsen mit einer CAGR von 4,89 %. Tagesklinische Öffnender-Keil-Eingriffe mit intraossären PEEK-Implantaten entlassen Patienten nun nach 5,6 Stunden, wobei 77 % der Patienten klinisch bedeutsame Verbesserungen erzielen. Die CMS-Streichung von TKA aus dem stationären Status signalisiert die Akzeptanz der Kostenträger gegenüber ambulanter Orthopädie und ermutigt Versicherer, ähnliche Erstattungen auf HTO auszuweiten. Partnerschaften zwischen Chirurgen mit hohem Fallvolumen und Betreibern ambulanter Operationszentren werden die Anteilsgewinne für diesen Kanal beschleunigen.

Geografische Analyse

Nordamerika trägt 37,03 % des Umsatzes von 2025 bei, getrieben durch die frühzeitige Einführung von Hybridplatten, eine weit verbreitete sportmedizinische Absicherung und eine robuste ASC-Infrastruktur. Privatversicherer erstatten HTO zu Sätzen, die der Endoprothetik nahekommen, und die Prävalenz von Sportverletzungen hält hohe Eingriffszahlen aufrecht. Die regulatorische Klarheit der Region bei 3D-gedruckten Implantaten zieht weitere Produkteinführungen an.

Europa folgt mit stabilem Zuwachs, der durch alternde Bevölkerungen und starke öffentliche Gesundheitssysteme unterstützt wird. Deutschland und die nordischen Länder bevorzugen die Gelenkerhaltung, obwohl Erstattungsobergrenzen im Vereinigten Königreich das Wachstum dämpfen. Europäische Exzellenzzentren verbreiten Ausbildungsprogramme, die die Komplikationsvariabilität im gesamten Block langsam reduzieren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,49 %. Koreas hohe Versicherungszulassungsraten für Knieoperationen und Chinas wachsende Mittelschicht sind wesentliche Nachfragetreiber. Japan sieht sich mit Kosteninflation konfrontiert, die die Krankenhausmargen einschränkt, doch die steigende Arthroseprävalenz vergrößert weiterhin den Patientenpool. Die regulatorische Harmonisierung im Rahmen der ASEAN-Medizinprodukte-Richtlinie wird die Zugangszeiträume mitgestalten. Naher Osten & Afrika und Südamerika bleiben noch unterentwickelt, begrenzt durch die Chirurgendichte und Kapitalbudgets, stehen jedoch vor dem Aufbau durch Technologietransfer.

Wettbewerbslandschaft

Der Markt für Hochtibia-Osteotomieplatten bleibt mäßig konsolidiert. DePuy Synthes dominiert das Feld mit den TriLEAP- und VOLT-Systemen, die niedrigprofilierte Konturen mit variablem Winkelverriegeln kombinieren. Zimmer Biomet folgte mit dem Oxford Cementless Partial Knee und stärkte damit seine Knieerhaltungsfranchise. Stryker und Smith & Nephew konzentrieren sich auf die Roboterintegration, wobei ersteres die MAKO-Plattform für präzise Osteotomieplanung nutzt.

Spezialisierte Unternehmen wie Arthrex und Integra LifeSciences konzentrieren sich auf Schraubenfixierungsverbesserungen und chirurgenspezifische Kits. Curiteva und restor3d hingegen sind Pioniere bei 3D-gedruckten patientenspezifischen Implantaten und schaffen damit einen Burggraben rund um maßgefertigte Instrumentierung. FDA-Programme zur vorbestimmten Änderungssteuerung (Predetermined Change Control Plans) verschaffen etablierten Akteuren einen Geschwindigkeitsvorteil bei inkrementellen Verbesserungen und könnten die Konsolidierung weiter verstärken.

Der künftige Wettbewerb wird von der Integration digitaler Arbeitsabläufe abhängen. Johnson & Johnsons VELYS Robotic-Assisted Solution deckt bereits die unikompartmentale Knieendoprothese ab; eine Ausweitung dieser Führung auf Osteotomien würde das Plattenportfolio differenzieren. Unternehmen, die Planungssoftware, Navigation und fortschrittliche Biomaterialien miteinander verknüpfen, sind am besten positioniert, um Marktanteile zu gewinnen, da Chirurgen reproduzierbare Ergebnisse und kürzere Operationszeiten priorisieren.

Marktführer für Hochtibia-Osteotomieplatten

Arthrex, Inc.

Smith & Nephew

Johnson & Johnson

Stryker Corporation

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Johnson & Johnson MedTech präsentierte beim AAOS 2025 fortschrittliche digitale Orthopädik-Fähigkeiten und stellte dabei die FDA-Zulassung der VELYS Robotic-Assisted Solution für die unikompartmentale Knieendoprothese sowie das VOLT-Plattensystem mit dynamischer Kompression und variabler Winkelverriegelungstechnologie vor

- November 2024: Zimmer Biomet erhielt die FDA-Zulassung für das Oxford Cementless Partial Knee und wurde damit der einzige zementfreie Teilknieersatz-Implantat-Anbieter, der in den Vereinigten Staaten zugelassen ist, mit geplantem Marktstart im ersten Quartal 2025

- August 2024: DePuy Synthes stellte das TriLEAP Lower Extremity Anatomic Plating System vor, das niedrigprofilierte Titanplatten für Fuß- und Sprunggelenkchirurgen mit erweiterten Anpassungsmöglichkeiten umfasst

- Juni 2024: DePuy Synthes erhielt die 510(k)-FDA-Freigabe für die VELYS Robotic-Assisted Solution in der unikompartmentalen Knieendoprothese und erweiterte damit die robotischen Fähigkeiten über den totalen Knieersatz hinaus

- Februar 2024: Curiteva Inc. erhielt in weniger als 60 Tagen die FDA-510(k)-Freigabe für das Inspire 3D Printed Trabecular PEEK Lumbar Interbody Fusion System und repräsentiert damit das erste neuartige 3D-Druckverfahren für poröse PEEK-Strukturen, die für eine verbesserte biomechanische Integration ausgelegt sind

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hochtibia-Osteotomie-Platten (HTO) als alle sterilen Einweg-Fixationsplatten aus Metall, Polymer oder Verbundwerkstoff, die speziell für die Neuausrichtung der proximalen Tibia bei Varus- oder Valgus-Kniedeformitäten entwickelt wurden, bevor das Gelenk irreversibel arthritisch wird. Wir decken den Verkauf von Platten an Krankenhäuser, orthopädische Fachkliniken und ambulante Operationszentren in 17 wichtigen Ländern ab.

Ausschluss vom Geltungsbereich: Wir zählen keine generischen Traumaplatten, die bei anderen Reparaturen an langen Knochen verwendet werden, oder Implantate, die für die totale oder unikompartimentelle Knieendoprothetik bestimmt sind.

Überblick über die Segmentierung

- Nach Material

- Metalle

- Titanplatten

- Edelstahlplatten

- Polymere

- PEEK-Platten

- Sonstige Hochleistungspolymere

- Bioabsorbierbare/Verbundstoffplatten

- Metalle

- Nach Technik

- Öffnender-Keil-HTO

- Schließender-Keil-HTO

- Biplanare/Distal-Tuberosität-HTO

- Hybride Platten-Rahmen-Konstrukte

- Nach Endverbraucher

- Krankenhäuser

- Orthopädische Fachkliniken

- Ambulante Operationszentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir haben mit Chirurgen, Vertriebsmanagern und Beratern für die Kostenerstattung in Nordamerika, Europa und im asiatisch-pazifischen Raum gesprochen. Ihre Beiträge halfen uns, die Verwendung von Platten pro Operation, die durchschnittlichen Verkaufspreise und die zunehmende Verlagerung der in Frage kommenden Fälle in ambulante Einrichtungen zu überprüfen und so die Modellannahmen aus der Schreibtischarbeit zu straffen.

Desk Research

Wir begannen mit Datensätzen des öffentlichen Gesundheitswesens wie der WHO Global Musculoskeletal Disease Database, der CDC Arthritis Surveillance und der OECD Health Statistics, die uns Aufschluss über die Prävalenz von Verfahren und Trends in der alternden Bevölkerung geben. Die Zollcodes für orthopädische Implantate (HS 902110) wurden über Volza ausgewertet, während die Patentaktivitäten auf dem Gebiet der Implantate über Questel überprüft wurden, um neue Technologien zu erkennen. Unternehmensberichte, Investorendecks, nationale Gelenkregister und angesehene Verbände wie die International Society of Arthroscopy, Knee Surgery & Orthopaedic Sports Medicine lieferten Informationen zu Preisen und Nutzung.

Unsere Analysten nutzten auch kostenpflichtige Repositories, darunter D&B Hoovers für die Aufteilung der Lieferanteneinnahmen und Dow Jones Factiva für Pressemitteilungen, die neue behördliche Genehmigungen bestätigen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Veröffentlichungen unterstützten Datenlücken, Validierung und Kontextbildung.

Marktgrößenbestimmung und -prognose

Mithilfe eines Top-Down-Ansatzes rekonstruierten wir den Nachfragepool für 2025 aus der Anzahl der HTO-Verfahren auf Länderebene und multiplizierten ihn dann mit den validierten Verhältnissen von Platten pro Verfahren und gewichteten ASPs. Momentaufnahmen der Umsätze der Anbieter und Kontrollen der Vertriebskanäle ermöglichten einen Bottom-up-Abgleich, der Anpassungen ermöglichte, wenn die Abweichungen mehr als fünf Prozent betrugen. Zu den Schlüsselvariablen gehören die Häufigkeit von Arthrose, der Abbau von Rückständen bei elektiven Eingriffen, Verschiebungen im Plattenmaterialmix, die Durchdringung der ambulanten Chirurgie und Währungsschwankungen. Wir prognostizieren mit einer multivariaten Regression, die diese Faktoren mit Volumen- und Preisentwicklungen verknüpft, die von Expertenkonsens unterstützt werden. Wo die Bottom-up-Informationen dünn waren, füllten wir Lücken durch regionale Interpolation, die auf transparenten Annahmen beruhte.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, von Fachkollegen begutachtet und von der Geschäftsleitung abgesegnet. Mordor wird alle zwölf Monate aktualisiert und öffnet die Modelle früher, wenn Rückrufe, Änderungen bei der Kostenerstattung oder große Fusionen und Übernahmen die Grundlinien verändern. Ein abschließender Analystendurchlauf stellt sicher, dass die Kunden die neueste Ansicht erhalten.

Warum die hohen Tibia-Osteotomie-Platten von Mordor Baseline Vertrauen verdienen

Die veröffentlichten Zahlen stimmen nur selten überein, da jedes Unternehmen unterschiedliche Geltungsbereiche, Basisjahre und Preisstaffeln wählt.

Unser Team erläutert im Folgenden, wie diese Entscheidungen zu Lücken führen und warum Mordors disziplinierte Mischung aus Verfahrensanalyse, Echtzeit-Preisgestaltung und rechtzeitiger Aktualisierung die Entscheidungen auf eine solide Grundlage stellt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 259,67 MIO. USD (2025) | Mordor Intelligence | - |

| 238,9 MIO. USD (2024) | Regionale Beratung A | Ohne bioresorbierbare Polymerplatten und unter Verwendung früherer Wechselkurse |

| 226,4 MIO. USD (2022) | Globale Unternehmensberatung B | Bezieht sich auf ein älteres Basisjahr und geht von einer langsameren ambulanten Verlagerung aus |

| 266,07 MIO. USD (2023) | Industrieverband C | Anwendung von gemischten Traumaplatten ASPs auf Oberschenkel- und Schienbeinsegmente |

Der Vergleich zeigt, dass sich die Spannen stark verringern, wenn die Plattenkategorien, die Pflegesettings und der Währungszeitpunkt aufeinander abgestimmt sind, was unterstreicht, dass die transparente Auswahl des Geltungsbereichs und die jährliche Rekalibrierung von Mordor die zuverlässigste Grundlage für die Beteiligten darstellen.

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der aktuelle Markt für Hochtibia-Osteotomieplatten?

Die Marktgröße für Hochtibia-Osteotomieplatten beläuft sich im Jahr 2026 auf 270,36 Millionen USD und soll bis 2031 einen Wert von 330,78 Millionen USD erreichen.

Welches Materialsegment wächst am schnellsten?

Polymerbasierte Platten, hauptsächlich PEEK-Verbundwerkstoffe, expandieren mit einer CAGR von 5,64 % aufgrund ihrer Röntgentransparenz und des geringeren Stress-Shieldings.

Warum gewinnen ambulante Operationszentren Marktanteile?

Tagesklinische Entlassungsprotokolle und Versicherungsunterstützung ermöglichen es, Öffnender-Keil-Eingriffe mit PEEK-Implantaten in 5,6 Stunden abzuschließen, was eine CAGR von 4,89 % der ASC-Nachfrage antreibt.

Welche geografische Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 5,49 % das schnellste Wachstum, angeführt von Koreas hohem Eingriffsvolumen und Chinas alternder Bevölkerung.

Wie verbessern hybride Platten-Rahmen-Konstrukte die Ergebnisse?

Hybride Systeme verteilen die Last gleichmäßiger und reduzieren das laterale Scharnierbruchrisiko um bis zu 62 %, was komplexe Deformitätskorrekturen und eine schnellere Rehabilitation unterstützt.

Welche regulatorischen Änderungen werden Hersteller nach 2026 betreffen?

Die FDA-Qualitätsmanagementsystem-Verordnung wird an ISO 13485:2016 angeglichen, was die Compliance-Anforderungen erhöht, jedoch langfristig reibungslosere globale Zulassungen verspricht.

Seite zuletzt aktualisiert am: