Marktgröße und Marktanteil für Rechenzentrumsgeneratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.88 Milliarden US-Dollar |

| Marktgröße (2031) | 9.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

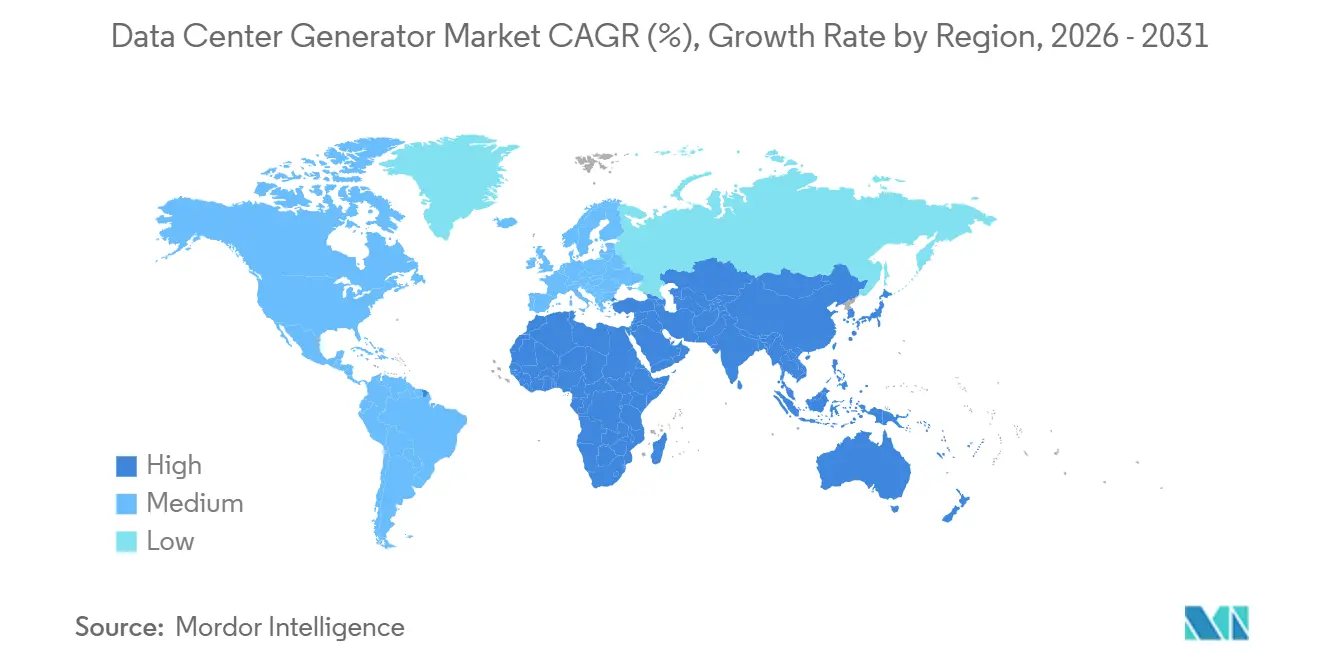

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

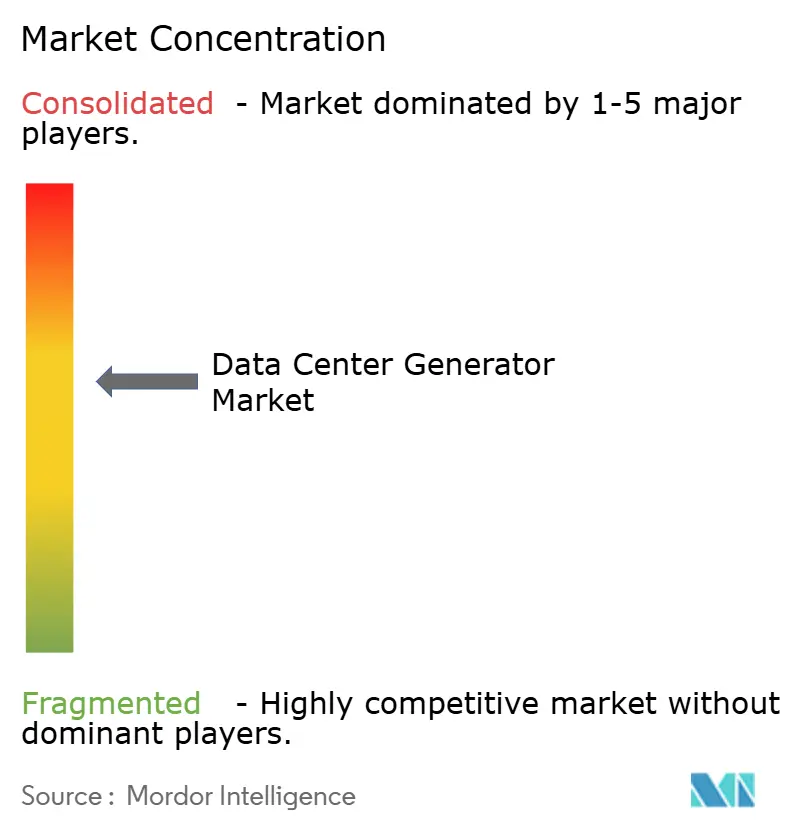

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsgeneratoren von Mordor Intelligence

Die Marktgröße für Rechenzentrumsgeneratoren wird auf USD 7,57 Milliarden im Jahr 2025, USD 7,88 Milliarden im Jahr 2026 geschätzt und soll bis 2031 USD 9,84 Milliarden erreichen, mit einer CAGR von 4,55 % von 2026 bis 2031. Betreiber investieren in Generatoren nicht nur zur Kapazitätserweiterung, sondern um die Notstromarchitektur für KI-Cluster neu zu gestalten, die bis zu 100 Kilowatt pro Rack verbrauchen können. Kraftstoffflexibilität wird zu einer Kernanforderung, da Hyperscaler Erdgas-, Wasserstoff- und hydriertes Pflanzenöl-Gemische testen, die Scope-1-Ziele erfüllen, ohne die N+1- oder 2N-Redundanz zu beeinträchtigen. Edge-Installationen in Schwellenmärkten bevorzugen werksintegrierte Dieselblöcke, die innerhalb von neun Monaten in Betrieb genommen werden können, während reife Märkte veraltete Flotten mit Zweikraftstoff-Kits nachrüsten, um sich gegen CO₂-Steuern abzusichern.

Wichtigste Erkenntnisse des Berichts

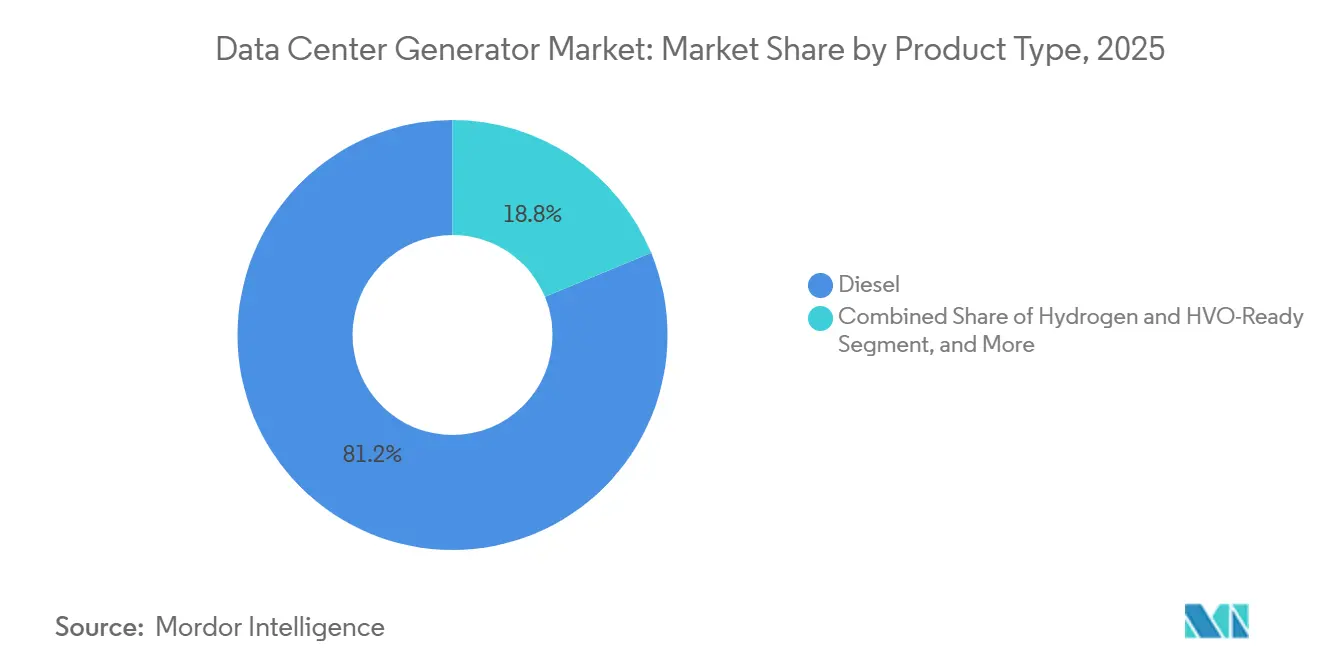

- Nach Produkttyp führten Diesel-Generatorsätze mit einem Marktanteil von 81,24 % im Jahr 2025, während das Segment der wasserstoff- und HVO-fähigen Einheiten voraussichtlich das stärkste Wachstum mit einer CAGR von 5,22 % bis 2031 verzeichnen wird.

- Nach Kapazität entfielen 45,79 % der Marktgröße für Rechenzentrumsgeneratoren im Jahr 2025 auf Generatoren unter 1 Megawatt, während das Segment der Einheiten über 2 Megawatt voraussichtlich mit einer CAGR von 5,61 % bis 2031 wachsen wird.

- Nach Tier-Typ entfielen 52,86 % des Marktanteils im Jahr 2025 auf Tier-3-Einrichtungen, während das Segment der Tier-4-Installationen voraussichtlich mit einer CAGR von 5,71 % im gleichen Zeitraum wachsen wird.

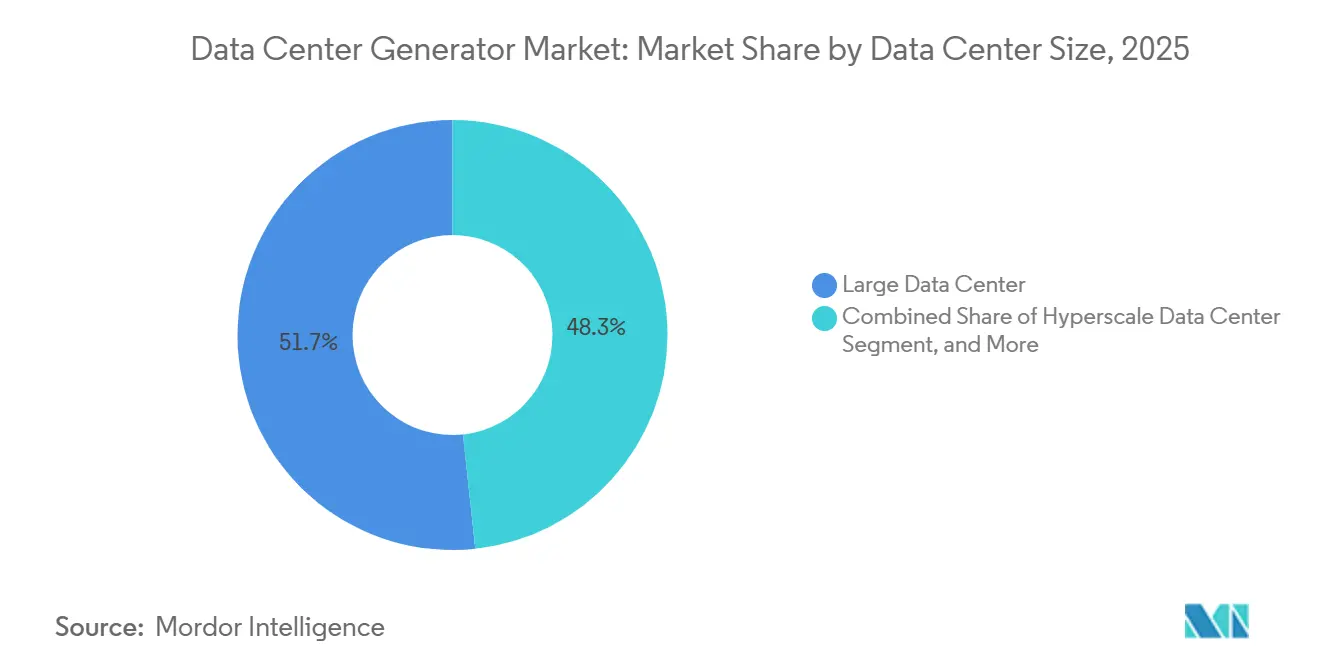

- Nach Rechenzentrumsgröße entfiel auf das Segment der großen Rechenzentren im Jahr 2025 ein Anteil von 51,68 % am Markt, während das Segment der Hyperscale-Rechenzentren mit einer CAGR von 5,46 % bis 2031 wächst.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Marktanteil von 53,14 %, während das Hyperscaler-Segment voraussichtlich mit einer CAGR von 5,87 % bis 2031 wachsen wird.

- Nach Geografie generierte Nordamerika im Jahr 2025 einen Marktanteil von 40,34 %, doch der asiatisch-pazifische Raum ist auf dem Weg zum stärksten regionalen Wachstum mit einer CAGR von 6,09 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rechenzentrumsgeneratoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum bei Hyperscale- und Colocation-Ausbau | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Rack-Leistungsdichten durch KI-Workloads | +1.1% | Nordamerika, Europa, Kernmärkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Edge-Rechenzentren in Schwellenmärkten | +0.9% | Asiatisch-pazifischer Raum, Naher Osten und Südamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Erdgas- und HVO-Generatorsätze für mehr Nachhaltigkeit | +0.8% | Europa, Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einsatz von anhängermontierten temporären Stromerzeugungsflotten | +0.5% | Global, Schwerpunkt auf Colocation und Hyperscale-Staging | Kurzfristig (≤ 2 Jahre) |

| Einführung modularer, mikronetzfähiger Generatorblöcke | +0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum bei Hyperscale- und Colocation-Ausbau

Hyperscale-Betreiber und Colocation-Anbieter haben im Jahr 2025 mehr als 2 Gigawatt IT-Last hinzugefügt – ein Ausbau, der zu Beschaffungen von Generatoren im Mehrere-Megawatt-Bereich in Virginia, Texas und Jakarta führte. Die durchschnittlichen Lebenszyklen haben sich von zehn auf fünfzehn Jahre verlängert, sodass Käufer nun firmware-aktualisierbare Plattformen statt Einzel-Kraftstoff-Maschinen fordern, was ihnen eine schnelle Anpassung bei Änderungen der CO₂-Bepreisung ermöglicht. Colocation-Unternehmen schreiben N+2-Redundanz vor, was drei Generatoren pro Standort bedeutet – eine Entscheidung, die die Investitionsausgaben um rund 30 % erhöht, aber die Versicherungsprämien senkt. In ausfallgefährdeten Netzen wie in Kalifornien erzielen Betreiber Einnahmen aus der Nachfragesteuerung, indem sie überschüssige Bereitschaftskapazität bei Spitzenlastereignissen ins Netz einspeisen und Generatoren so zu Erlösquellen machen. Lieferanten, die Mikronetz-Controller und netzparallele Zertifizierungen in das Basisdesign integrieren, erzielen überproportional hohe Erfolgsquoten, da sie die Inbetriebnahme um mehrere Wochen verkürzen.

Steigende Rack-Leistungsdichten durch KI-Workloads

NVIDIA H-Serie-GPUs treiben die Rack-Lasten über 80 Kilowatt, was einen Wechsel von 208-Volt- auf 480-Volt-Stromverteilung erzwingt und die Anlaufstrom-Anforderungen für Notstromaggregate erhöht. Ein 10-Megawatt-KI-Pod erfordert nun mindestens 12 Megawatt Bereitschaftsleistung zuzüglich Spielraum für zukünftige Knoten – eine Spezifikation, die die Nachfrage nach Maschinen im Bereich von 3 bis 4 Megawatt ankurbelt. Cummins verzeichnete einen Anstieg der Aufträge über 2 Megawatt um 23 % im Jahresvergleich, wobei KI-Campusse den größten Teil des zusätzlichen Volumens absorbierten.[1]Cummins Inc., "Formular 10-K Jahresbericht 2025," cummins.com/investors Hersteller migrieren zu modularen Motorblöcken, die von 2 bis 4 Megawatt skalieren, was den Konstruktionsaufwand und die Komplexität der Ersatzteile reduziert. Dieser Trend verändert auch die Mietmärkte, da Hyperscaler temporäre 3-Megawatt-Aggregate während der Inbetriebnahme leasen, bevor die dauerhafte Stromversorgung in Betrieb geht.

Expansion von Edge-Rechenzentren in Schwellenmärkten

Regierungen in Indien, Indonesien und Vietnam subventionieren Edge-Einrichtungen mit einer Größe zwischen 500 Kilowatt und 2 Megawatt, um Inhalte zu lokalisieren und 5G-Latenzanforderungen zu unterstützen. Diese Standorte sind auf Dieselgeneratoren angewiesen, da die Erdgasinfrastruktur spärlich ist und Batterien allein keine stundenlangen Stromausfälle überbrücken können. Containerisierte Leistungsmodule, die Generatorsatz, Schaltanlage und USV kombinieren, reduzieren die Bereitstellungszeit von sechs Monaten auf sechs Wochen – ein entscheidender Vorteil dort, wo Mietverträge für Immobilien kurzfristig sind. Mietspezialisten wie Aggreko bieten Dreijahresverträge an, die Investitionsausgaben in Betriebsausgaben umwandeln – eine Struktur, die von kapitalknappen Mobilfunkbetreibern bevorzugt wird. Fernüberwachung mit Satelliten-Backhaul minimiert Serviceeinsätze und gewährleistet die Einhaltung der Garantiebedingungen auch in Regionen ohne qualifizierte Techniker.[2]Aggreko Ltd., "Pressemitteilungen und Jahresberichte," aggreko.com

Umstieg auf Erdgas- und HVO-Generatorsätze für mehr Nachhaltigkeit

Die Europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet zur Offenlegung von Scope-1-Emissionen und beschleunigt die Umrüstung von Diesel- auf Erdgas- oder HVO-fähige Plattformen.[3]Europäische Kommission, "Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen," ec.europa.eu Erdgasaggregate emittieren rund 25 % weniger CO₂ pro Kilowattstunde und eliminieren praktisch Feinstaub, was die städtische Genehmigung in Frankfurt und London erleichtert. HVO bietet bis zu 90 % Lebenszykluskohlenstoffeinsparungen und ermöglicht es Betreibern, die bestehende Dieselinfrastruktur beizubehalten; die Akzeptanz ist in Skandinavien am höchsten, wo Lieferketten Abfallfette in erneuerbaren Diesel umwandeln. Rolls-Royce mtu verzeichnete 2025 einen Anstieg der Erdgasaufträge um 18 % und bündelt nun Kraftstoffabsicherung mit Ausrüstung, um die Gesamtenergiekosten zu fixieren. Da Unternehmens-Stromabnahmeverträge Kohlenstoffklauseln hinzufügen, werden kraftstoffflexible Generatorsätze selbst für Großhandels-Colocation-Angebote zur Anforderung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| CO₂-Emissionsvorschriften für Dieselgeneratoren | -0.7% | Europa, Nordamerika, entwickelte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Batterie- und Brennstoffzellen-Alternativen | -0.6% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Hochleistungsmotoren | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Städtische Genehmigungshürden bei Lärm und Luftqualität | -0.3% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

CO₂-Emissionsvorschriften für Dieselgeneratoren

Tier-4-Vorschriften in den Vereinigten Staaten und Laufzeitbeschränkungen in der Europäischen Union fügen Einheiten über 750 Kilowatt nun USD 50.000 bis USD 100.000 an Abgasnachbehandlungshardware hinzu. Die Komplexität der Einhaltung erhöht den Wartungsaufwand und zwingt Betreiber zur Installation kontinuierlicher Emissionsüberwachungsgeräte, was Projektzeitpläne verlängert. Einige Käufer verzögern die Beschaffung in der Hoffnung, dass wasserstoffgemischte Motoren künftige Genehmigungen erhalten werden, doch die kommerzielle Verfügbarkeit ist vor 2027 unwahrscheinlich. Lieferanten müssen mehrere Abgaspakete pro Modell vorhalten, um unterschiedlichen lokalen Vorschriften gerecht zu werden, was die Lagerbestände aufbläht. Die Unsicherheit verlangsamt die Ersatzzyklen in reifen Märkten und lenkt Ausgaben in Richtung alternativer Technologien.

Verlagerung hin zu Batterie- und Brennstoffzellen-Alternativen

Lithium-Ionen-Batteriesysteme kosten jetzt rund USD 300 pro installierter Kilowattstunde, was sie für Tier-4-Standorte wettbewerbsfähig macht, die nur wenige Minuten Autonomie benötigen. Sie liefern sofortige Leistung und eliminieren die 10-Sekunden-Umschaltverzögerung von Dieselaggregaten – ein Vorteil für latenzempfindliche Workloads. Microsofts Dubliner Campus pilotierte eine 3-Megawatt-Brennstoffzellenanlage, die 48 Stunden mit grünem Wasserstoff betrieben werden kann, was das wachsende Vertrauen in emissionsfreie Bereitschaftslösungen signalisiert. Die Investitionskosten für Brennstoffzellen liegen jedoch weiterhin bei rund USD 1.500 pro Kilowatt, und die Wasserstoffspeicherung vor Ort erschwert Sicherheitsprüfungen, sodass der Einsatz noch selektiv ist. In den nächsten fünf Jahren werden hybride Topologien, die Batterien für die Überbrückung mit kleineren Generatorsätzen für längere Ausfälle kombinieren, voraussichtlich einen Teil des Dieselvolumens kannibalisieren, insbesondere in dicht besiedelten europäischen Ballungsräumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kraftstoffdiversifizierung definiert Leistungsökonomie neu

Dieselplattformen behielten im Jahr 2025 einen Marktanteil von 81,24 %, da Betreiber ihrer bewährten Leistung und der globalen Kraftstofflogistik vertrauen, was den Markt für Rechenzentrumsgeneratoren verankert, auch wenn Nachhaltigkeitsziele strenger werden. Erdgasaggregate florieren dort, wo Pipelineanschlüsse vorhanden sind, und ermöglichen es Eigentümern, von niedrigeren Kraftstoffkosten zu profitieren, die 30 % bis 40 % unter denen von Dieseläquivalenten liegen. Das Segment der wasserstoff- und HVO-fähigen Maschinen expandiert mit einer CAGR von 5,22 %, da Lieferanten Zweikraftstoffmotoren auf den Markt bringen, die ohne mechanische Änderungen zwischen Diesel, Gas und erneuerbaren Gemischen wechseln können – ein Design, das das Risiko gestrandeter Vermögenswerte senkt. Kohlers KD-Serie, die Ende 2025 eingeführt wurde, kann mit reinem HVO betrieben werden – eine Fähigkeit, die auf Nordeuropa abzielt, wo die Versorgung mit erneuerbarem Diesel robust ist. Betreiber kaufen zunehmend Plattformen, die mehrere Kraftstoffe akzeptieren, da sie eine Absicherung gegen künftige CO₂-Steuern und Versorgungsunterbrechungen bieten, selbst zu einem Preisaufschlag von 10 % bis 15 % gegenüber Einzel-Kraftstoff-Aggregaten.

Die regionale Akzeptanz ist uneinheitlich. Nordamerika und Europa dominieren Erdgasaufträge aufgrund ausgedehnter Pipelinenetze und strenger Feinstaubgrenzen. Der asiatisch-pazifische Raum und der Nahe Osten bleiben weiterhin von Diesel abhängig, angesichts begrenzter Gasverteilung und geringerer Kraftstoffsubstitutionsanreize, doch Pilotprojekte mit lokalen Biokraftstoffen signalisieren einen allmählichen Wandel. Hersteller koppeln nun jeden Verkauf mit Software, die Mischungsverhältnisse in Echtzeit optimiert und Emissionsziele, Spotkraftstoffpreise und Netzkohlenstoffintensität integriert. Generacs GridLink-Controller, der 2026 eingeführt wurde, rüstet veraltete Flotten nach, verlängert die Lebensdauer der Anlagen und reduziert den Investitionsdruck. Infolgedessen wird Kraftstoffflexibilität statt Motorhubraum schnell zum primären Kaufkriterium im Markt für Rechenzentrumsgeneratoren.

Nach Kapazität: Nachfrage polarisiert sich zwischen Klassen unter 1 Megawatt und mehreren Megawatt

Maschinen unter 1 Megawatt erfassten im Jahr 2025 einen Marktanteil von 45,79 % und bedienen Edge-, Unternehmens- und Zweigstellenstandorte, die selten 500 Kilowatt überschreiten. Ihr kompakter Platzbedarf ermöglicht die Aufstellung in Innenräumen städtischer Gebäude, wo Außenbereiche kostspielig oder unmöglich sind. Mittelgroße Aggregate von 1 bis 2 Megawatt bleiben ein Standardprodukt für regionale Colocation-Hallen, die N+1-Redundanz ohne die strukturellen Verstärkungen benötigen, die große Einheiten erfordern. Unterdessen wächst das Segment der Generatoren über 2 Megawatt mit einer CAGR von 5,61 %, da Hyperscaler enorme KI-Workloads an weniger Standorten konsolidieren, was Aufträge für Modelle von 3 bis 4 Megawatt auslöst, die Kabelverluste und Schaltanlagenkosten minimieren.

Regulatorische Schwellenwerte beeinflussen auch die Dimensionierung. Viele Rechtsordnungen schreiben strengere Umweltverträglichkeitsprüfungen für Einheiten über 2 Megawatt vor, sodass Eigentümer manchmal mehrere kleinere Maschinen parallel schalten, um langwierige Genehmigungsverfahren zu umgehen. Doch KI-Workloads kehren diese Logik um: Weniger, größere Motoren vereinfachen die Parallelschaltungslogik, reduzieren Herausforderungen bei der Anlaufstromkoordination und optimieren Kühlluftströme. Cummins' QSK95, ein 3,5-Megawatt-Flaggschiff, verdoppelte seinen Anteil an der Marktgröße für Rechenzentrumsgeneratoren für Kapazitäten über 2 Megawatt innerhalb eines Jahres. Mietflotten spiegeln den Trend wider, wobei Aggreko 2025 150 anhängermontierte Einheiten zwischen 1 und 3 Megawatt hinzufügte, um campusgroße Bauphasen zu bedienen.

Nach Tier-Typ: Erhöhte Redundanzerwartungen treiben die Einführung von Tier 4 voran

Tier-3-Standorte behielten im Jahr 2025 einen Anteil von 52,86 %, da sie eine Verfügbarkeit von 99,982 % mit vertretbaren Investitionsprofilen verbinden und für Retail-Colocation-Kunden geeignet sind. Betreiber setzen typischerweise zwei unabhängige Generatorsätze ein, von denen jeder die volle IT-Last tragen kann, was Wartung ohne Abschaltung ermöglicht. Das Segment der Tier-4-Einrichtungen expandiert mit einer CAGR von 5,71 %, da Banken, Gesundheitsnetzwerke und KI-Cloud-Betreiber nun eine Verfügbarkeit von 99,995 % fordern, was 2N- oder 2(N+1)-Architekturen erfordert, die die Generatoranzahl verdoppeln. Versicherungsprämien für nicht redundante Standorte steigen, sodass selbst mittelgroße Colocation-Unternehmen auf Tier 4 aufrüsten, um höhere Rack-Tarife zu erzielen und Haftungsrisiken zu vermeiden.

Der Wechsel von Tier 3 zu Tier 4 verändert auch Servicemodelle. Prädiktive Analyseplattformen überwachen kontinuierlich Lagervibrationen, Abgastemperaturen und Kraftstoffqualität, um Ausfälle zu erkennen, bevor sie redundante Grenzen überschreiten. Rolls-Royces schwungradintegriertes Kinetic PowerPack eliminiert Umschaltverzögerungen und spricht Hochfrequenzhandelsräume an, die keine kurzfristige USV-Überbrückung akzeptieren können. Tier-1- und Tier-2-Standorte, die auf Entwicklungslabore und Notfallwiederherstellungsbunker beschränkt sind, machen nun einen schrumpfenden Anteil am Markt für Rechenzentrumsgeneratoren aus, was die beschleunigte Migration von Gelegenheits-Workloads in die öffentliche Cloud widerspiegelt.

Nach Rechenzentrumsgröße: Hyperscale-Campusse beanspruchen inkrementelles Kapital

Große Einrichtungen erfassten im Jahr 2025 einen Marktanteil von 51,68 %, da sie eine gemischte Kundenbasis aus Unternehmens-, SaaS- und Content-Anbietern bedienen. Kleine Einrichtungen unter 5 Megawatt bevölkern weiterhin dichte Stadtkerne, wo Land und Übertragungskapazität knapp sind, doch ihr Anteil sinkt, da Cloud-Migration die Ausgaben konsolidiert. Das Segment der Hyperscale-Rechenzentren wächst mit einer CAGR von 5,46 %, da Meta, AWS und Google Gebäude mit über 100 Megawatt in Wien, Osaka und Manassas errichten. Solche Standorte erfordern ganze Generatordörfer, die manchmal 150 Einheiten überschreiten, und ziehen daher Lieferanten in mehrjährige Rahmenvereinbarungen.

Die gebündelte Entwicklung in Loudoun County und Phoenix löst Proteste der Gemeinschaft wegen Lärm und Luftqualität aus, was Eigentümer dazu veranlasst, von Anfang an Schalldämpfer und Katalysatorsysteme vorzuschreiben. Hyperscale-Betreiber verhandeln auch Großhandels-Gasverträge oder bauen LNG-Speicher vor Ort, um die Kraftstoffvolatilität zu begrenzen. In Brasilien und Saudi-Arabien kofinanzieren Staatsfonds Hyperscale-Parks und bündeln Anlagen für erneuerbare Energien, die die effektive Kohlenstoffintensität senken. Diese Zusammenarbeit beschleunigt die Beschaffung von Generatoren, indem öffentliche Einrichtungen die Genehmigung beschleunigen und Zeitpläne verkürzen, die sich sonst über 18 Monate erstrecken würden.

Nach Rechenzentrumstyp: Colocation-Anbieter stehen im Wettbewerb mit Hyperscalern

Colocation-Einrichtungen hielten im Jahr 2025 einen Marktanteil von 53,14 %, da Mehrmandanten-Hallen auf Notstromversorgung angewiesen sind, um Service-Level-Vereinbarungen einzuhalten und Kunden zu binden. Equinix und Digital Realty betreiben Hunderte von Standorten, von denen jeder standardisierte Generatorspezifikationen erfordert, um Ersatzteile und Schulungen zu vereinfachen. Das Segment der Hyperscaler und Cloud-Dienstleister wächst mit einer CAGR von 5,87 %, da vertikale Integration es ihnen ermöglicht, Kraftstoff, Kühlung und Mikronetz-Export auf eine Weise zu optimieren, die Mehrmandanten-Betreiber nicht erreichen können. Googles Campus in Council Bluffs nutzt Abwärme von Erdgasgeneratoren für die Büroheizung und senkt so den Gesamtenergieverbrauch um 12 %. Unternehmens- und Edge-Rechenzentren, die einzelne Mieter oder lokale Workloads bedienen, runden das Segment mit kleinerer durchschnittlicher Kapazität und höherer Preissensitivität ab.

Colocation-Anbieter übernehmen Hyperscaler-Praktiken, indem sie langfristige Serviceverträge abschließen, die vorbeugende Wartung, Kraftstoffabsicherung und Emissionskompensationen bündeln. Diese Bündelung reduziert das Betriebsrisiko und entspricht den ESG-Berichterstattungsanforderungen der Kunden. Hyperscaler schreiben benutzerdefinierte Konfigurationen vor, einschließlich Fernstartregler und netzexportfähige Wechselrichter, die ihre Angebote von Retail-Colocation unterscheiden. Infolgedessen spaltet sich die Branche für Rechenzentrumsgeneratoren in standardisierte Mehrmandanten-Produkte und maßgeschneiderte Hyperscale-Plattformen auf, jede mit eigenen Lieferketten und Margenstrukturen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Marktanteil von 40,34 %, angetrieben von Virginia, Texas und Oregon, wo Hyperscale-Betreiber und Colocation-Anbieter von niedrigen Stromkosten und vereinfachten Netzanschlussregeln profitieren. AWS gab eine Expansion in Höhe von CAD 4,5 Milliarden (USD 3,3 Milliarden) in Calgary bekannt, einschließlich 45 Megawatt Notstromversorgung, was Kanadas Aufstieg als Diversifizierungszentrum signalisiert. Mexiko zieht Rechenzentrum-Projekte im Zusammenhang mit Nearshoring an, obwohl Lücken in der Netzzuverlässigkeit und begrenzte Erdgaspipelines die Einführung von Erdgasgeneratoren verlangsamen. Die reife Colocation-Basis der Region und der aggressive KI-Ausbau halten die robuste Nachfrage aufrecht, doch städtische Lärmverordnungen in Los Angeles und New York drängen Betreiber zu Batterie-Hybriden und schallisolierten Aggregaten.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 6,09 % wachsen, da Indien, Indonesien, Vietnam und die Philippinen Steuervergünstigungen und beschleunigte Umweltgenehmigungen für digitale Infrastruktur anbieten. Indiens Ministerium für Elektronik und Informationstechnologie hat Rechenzentren den Status kritischer Infrastruktur verliehen, was vorrangige Stromzuteilungen freischaltet und die Genehmigung beschleunigt. Chinas staatliche Cloud-Anbieter setzen jährlich Tausende von Megawatt ein, doch ausländische Lieferanten sehen sich mit Anforderungen an lokale Inhalte konfrontiert, die inländische Motorenhersteller begünstigen. Japan und Südkorea bevorzugen aufgrund hoher Strompreise und strenger Emissionsvorschriften Erdgas- und Batteriesysteme gegenüber Diesel. Australiens Märkte in Sydney und Melbourne wachsen stetig, obwohl Ziele für erneuerbare Energien Solar-plus-Batterie-Konfigurationen fördern, die die Abhängigkeit von Verbrennungsnotstrom reduzieren.

Die Marktgröße für Rechenzentrumsgeneratoren in Europa ist über nationale Rechtsordnungen fragmentiert, von denen jede unterschiedliche Lärmgrenzen, Laufzeitbeschränkungen und Kraftstoffstandards vorschreibt. Das Vereinigte Königreich, Deutschland, Frankreich und die Niederlande verankern die Nachfrage, wobei London und Frankfurt als Finanzdienstleistungszentren fungieren, die Tier-4-Verfügbarkeit erfordern. Die Industrieemissionsrichtlinie beschränkt den städtischen Dieselbetrieb auf 50 Stunden jährlich, sofern keine kontinuierlichen Überwachungsgeräte installiert sind – eine Regel, die die Einführung von Erdgas und HVO beschleunigt. Italien und Spanien bieten niedrigere Stromkosten und Anreize für erneuerbare Energien, doch Genehmigungsverzögerungen und Netzüberlastung hemmen das Wachstum. Der Nahe Osten erlebt staatliche Investitionen in Hyperscale-Campusse; Saudi-Arabiens Öffentlicher Investitionsfonds hat USD 6,4 Milliarden für drei Einrichtungen in Riad, Dschidda und Dammam zugesagt, von denen jede 40 bis 80 Megawatt Bereitschaftsleistung benötigt. Afrika bleibt ein Nascent-Markt, wobei Südafrika die installierte Kapazität anführt, während Nigeria, Kenia und Ägypten Edge-Standorte zur Unterstützung des mobilen Breitbands einsetzen. Südamerika konzentriert sich auf Brasilien, wo Ascenty und Odata Colocation ausbauen, um lokale Unternehmen und Hyperscaler zu bedienen, die Datenschutzgesetze navigieren; Chile und Kolumbien entwickeln sich zu Sekundärmärkten mit stabiler Politik und erneuerbaren Ressourcen, obwohl Erdbebenrisiken und Glasfaserknappheit Herausforderungen darstellen.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert mit Lieferanten wie Caterpillar, Cummins, Generac, Rolls-Royce mtu, Kohler und anderen, was regionalen Spezialisten und Mietanbietern ausreichend Raum lässt, Nischensegmente wie anhängermontierte Flotten und mikronetzfähige Module zu erschließen. Der Wettbewerb konzentriert sich auf Kraftstoffflexibilität, Lieferzeitkomprimierung und Gesamtbetriebskosten statt auf den Anfangspreis, da Betreiber nun 15-jährige Kraftstoffausgaben, CO₂-Bepreisung und Netzexporterlöse modellieren. Caterpillar und Cummins dominieren das Hochleistungssegment über 2 Megawatt durch Cross-Selling aus Bergbau-, Marine- und Industrieanwendungen, während Generac und Kohler sich auf Einheiten unter 1 Megawatt für Unternehmens- und Edge-Installationen konzentrieren. Rolls-Royce MTU hat eine Premiumposition mit Schwungrad-Batterie-Hybriden erarbeitet, die Umschaltverzögerungen eliminieren und Tier-4-Betreiber ansprechen, die keine vollständige 2N-Generatorredundanz einsetzen möchten.

Chancen entstehen in vorintegrierten modularen Systemen, die Stromerzeugung, Schaltanlage und Kühlung in ISO-Containern kombinieren, Mikronetz-Controllern, die Inselbetrieb oder Netzexport ermöglichen, sowie prädiktiven Wartungsplattformen, die maschinelles Lernen zur Vorhersage von Komponentenausfällen nutzen. Atlas Copco meldete 2024 ein Patent für einen containerisierten Generatorsatz mit integriertem Wärmespeicher an, der Abwärme während des Testbetriebs aufnimmt und bei Ausfällen abgibt, wodurch die Laufzeit ohne zusätzlichen Kraftstoff verlängert wird. Brennstoffzellenlieferanten wie Bloom Energy und Batterieintegratoren wie Fluence positionieren ihre Produkte als Direktersatz für Dieselaggregate in Anwendungen, die weniger als vier Stunden Laufzeit erfordern. Softwaredefiniertes Leistungsmanagement schafft Chancen für Schneider Electric und Eaton, die Cloud-Plattformen anbieten, die Telemetriedaten von Generatorsätzen, USV und Netzverbindungen aggregieren und eine Echtzeit-Kraftstoff- und Emissionsoptimierung ermöglichen.

Cummins gab im Februar 2026 eine Erweiterung seiner Anlage in Fridley, Minnesota, im Wert von USD 150 Millionen bekannt, um die QSK95-Produktion um 30 % zu steigern und 18-monatige Lieferzeiten für Hochleistungseinheiten zu adressieren. Rolls-Royce mtu sicherte sich im Januar 2026 einen 72-Megawatt-Erdgasauftrag für einen Hyperscale-Campus in Frankfurt und integrierte dabei eine Mikronetz-Steuerung für den Netzexport bei Spitzenlast. Generac brachte im Dezember 2025 seine EcoGen-HVO-Serie auf den Markt, die auf europäische Colocation-Anbieter abzielt, die Scope-1-Reduzierungen anstreben. Caterpillar schloss im November 2025 die Übernahme des europäischen Vertriebsnetzes von Weichai Baudouin für USD 85 Millionen ab und erweiterte damit die Servicereichweite in Frankreich, Deutschland und dem Vereinigten Königreich. Diese Schritte veranschaulichen, wie etablierte Anbieter in lokalisierte Produktion, kraftstoffflexible Plattformen und Servicedichte investieren, um ihren Marktanteil gegen aufkommende Disruptoren zu verteidigen.

Marktführer im Bereich Rechenzentrumsgeneratoren

Caterpillar Inc.

Atlas Copco AB

Cummins Inc.

Himoinsa SL

HITEC Power Protection BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Cummins bestätigte eine Kapazitätserweiterung im Wert von USD 150 Millionen in seinem Werk in Minnesota, um die Produktion von 3-MW-bis-4-MW-QSK95-Generatorsätzen zu steigern.

- Januar 2026: Rolls-Royce mtu gewann einen 72-MW-Erdgasgeneratorsatz-Auftrag für einen Hyperscale-Campus in Frankfurt und integrierte dabei einen Mikronetz-Controller für die Netzexportfähigkeit.

- Dezember 2025: Generac brachte seine EcoGen-HVO-Serie (500 kW–2 MW) auf den Markt, die mit 100 % hydriertem Pflanzenöl ohne Motormodifikationen betrieben werden kann.

- Dezember 2025: Caterpillar übernahm das europäische Vertriebsnetz von Weichai Baudouin für USD 85 Millionen und fügte 12 Servicezentren hinzu, die sich auf Rechenzentrumsstrom konzentrieren.

Globaler Berichtsumfang des Marktes für Rechenzentrumsgeneratoren

Gleichstromgeneratoren sind die Notstromversorgungsreserven für Rechenzentren bei einem Stromausfall. Ein vollständiger Stromausfall in einem Rechenzentrum kann einen vollständigen Neustart des Systems erfordern. Dies kann zu Systemausfallzeiten, Startproblemen und Schäden an aktuellen/laufenden Informationen führen. Daher unterstützen Generatoren Rechenzentren kontinuierlich mit einer Notstromversorgung, um solche Unregelmäßigkeiten und Ausfälle zu vermeiden.

Der Markt für Rechenzentrumsgeneratoren ist segmentiert nach Produkttyp (Diesel, Erdgas, Wasserstoff- und HVO-fähige Einheiten sowie sonstige Produkttypen), Kapazität (unter 1 MW, 1–2 MW und über 2 MW), Tier-Typ (Tier 1 und 2, Tier 3 sowie Tier 4), Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Rechenzentrumstyp (Colocation, Hyperscaler/Cloud-Dienstleister sowie Unternehmens- und Edge-Rechenzentren) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Diesel |

| Erdgas |

| Wasserstoff- und HVO-fähige Einheiten |

| Sonstige Produkttypen |

| Unter 1 MW |

| 1–2 MW |

| Über 2 MW |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Colocation-Rechenzentrum |

| Hyperscaler-Rechenzentrum/Cloud-Dienstleister |

| Unternehmens- und Edge-Rechenzentrum |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Produkttyp | Diesel | ||

| Erdgas | |||

| Wasserstoff- und HVO-fähige Einheiten | |||

| Sonstige Produkttypen | |||

| Nach Kapazität | Unter 1 MW | ||

| 1–2 MW | |||

| Über 2 MW | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumsgröße | Kleines Rechenzentrum | ||

| Mittleres Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Rechenzentrumstyp | Colocation-Rechenzentrum | ||

| Hyperscaler-Rechenzentrum/Cloud-Dienstleister | |||

| Unternehmens- und Edge-Rechenzentrum | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird dieser Markt bis 2031 voraussichtlich sein?

Der Markt wird voraussichtlich bis 2031 USD 9,84 Milliarden erreichen und von 2026 bis 2031 mit einer CAGR von 4,55 % wachsen, angetrieben durch Hyperscale-KI-Cluster und die Verbreitung von Edge-Rechenzentren.

Welcher Kraftstofftyp hat den größten Marktanteil?

Diesel-Generatorsätze beherrschten im Jahr 2025 einen Marktanteil von 81,24 %, doch das Segment der wasserstoff- und HVO-fähigen Einheiten wächst mit 5,22 % jährlich am schnellsten, da Betreiber Scope-1-Emissionsreduzierungen anstreben.

Wie beeinflussen KI-Workloads die Generatorspezifikationen?

KI-Trainingscluster können 100 Kilowatt pro Rack verbrauchen und erfordern Generatorsätze über 2 Megawatt, um Anlaufströme zu bewältigen und Erweiterungsspielraum zu bieten, was die Nachfrage nach Mehrere-Megawatt-Plattformen beschleunigt.

Warum expandieren Tier-4-Einrichtungen schneller als Tier-3-Einrichtungen?

Tier-4-Standorte erfordern 2N-Redundanz für eine Verfügbarkeit von 99,995 %, was für Finanzdienstleistungs- und Cloud-Betreiber attraktiv ist, die keine kurzen Ausfälle tolerieren können, und sie erzielen Mietaufschläge von 20 % bis 30 %.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit 6,09 % wachsen, da Indien, Indonesien und Vietnam Steueranreize und beschleunigte Genehmigungsverfahren für digitale Infrastruktur anbieten.

Welche Alternativen stellen eine Herausforderung für Diesel-Generatorsätze dar?

Lithium-Ionen-Batterien kosten jetzt rund USD 300 pro Kilowattstunde und liefern sofortige Leistung, während Brennstoffzellen null lokale Emissionen bieten – beides attraktiv in städtischen Märkten mit strengen Laufzeitbeschränkungen.

Seite zuletzt aktualisiert am: