Marktgröße und -anteil für Signalgeneratoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

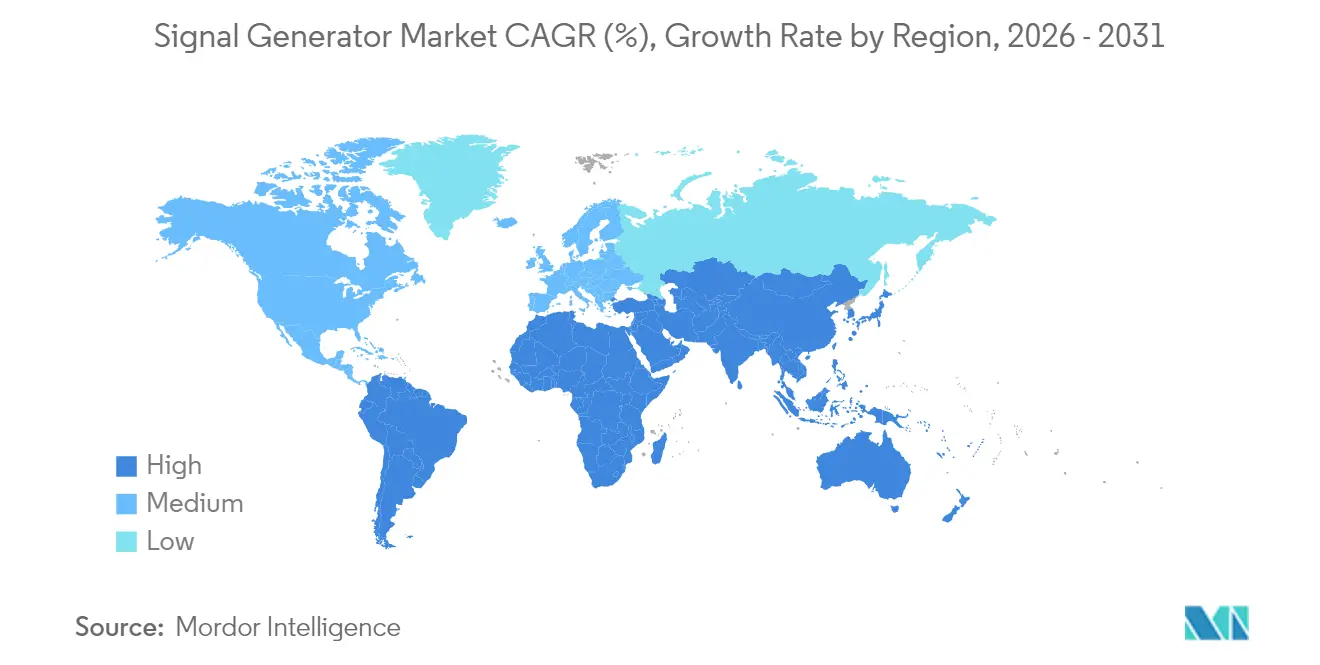

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

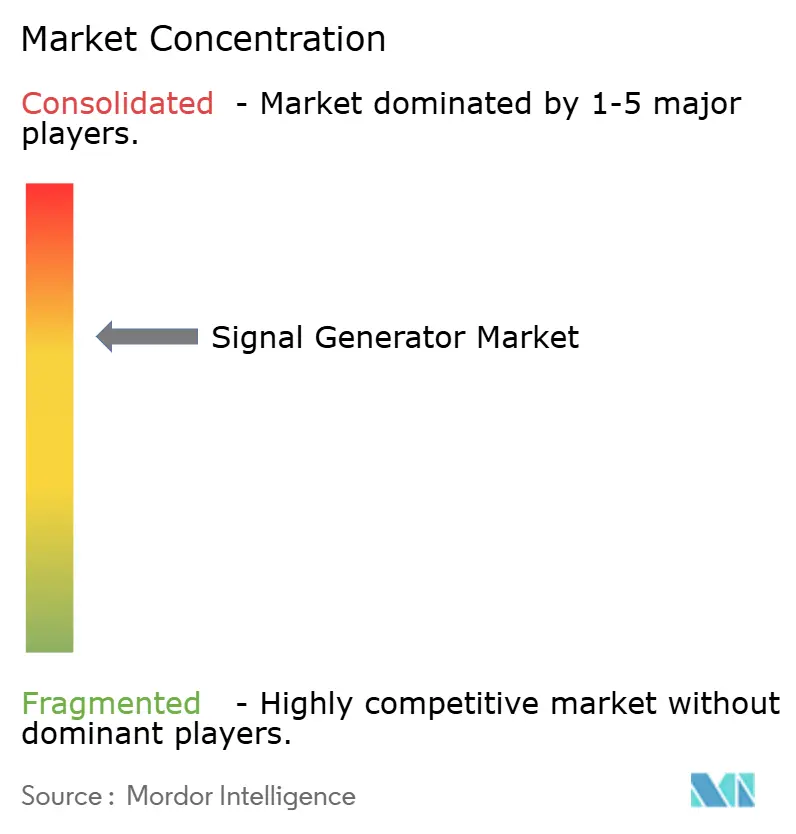

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Signalgeneratoren von Mordor Intelligence

Die Marktgröße für Signalgeneratoren wird im Jahr 2026 auf USD 1,89 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,79 Milliarden, mit Prognosen für 2031 von USD 2,45 Milliarden bei einer CAGR von 5,34 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt die Verlagerung der Branche von der herkömmlichen HF-Prüfung hin zur anspruchsvollen Validierung der 5G-Infrastruktur, zur Prototypenentwicklung für mmWave-Kfz-Radar sowie zur frühen Forschung im Bereich Quantencomputing wider – allesamt Bereiche, die strengere Anforderungen an Phasenrauschen, Bandbreite und Frequenzeinstellbarkeit an Instrumente der nächsten Generation stellen. Der rasant steigende Umsatz mit Wafer-Fab-Anlagen in Höhe von USD 113 Milliarden im Jahr 2024 erhöhte die Ausgaben für Präzisionsprüfgeräte, während Chinas Plan, im Jahr 2025 mehr als 4,5 Millionen 5G-Basisstationen zu übertreffen, die Nachfrage nach Sub-6-GHz- und mmWave-Generatoren in Asien verstärkte. Nordamerika behielt die Führungsposition durch Modernisierungen von Luft- und Raumfahrt- sowie Verteidigungsradar (A&D) bei, während der asiatisch-pazifische Raum das stärkste Wachstum verzeichnete, da Taiwan und Südkorea ihre Halbleiterprüfkapazitäten ausbauten.

Wesentliche Erkenntnisse des Berichts

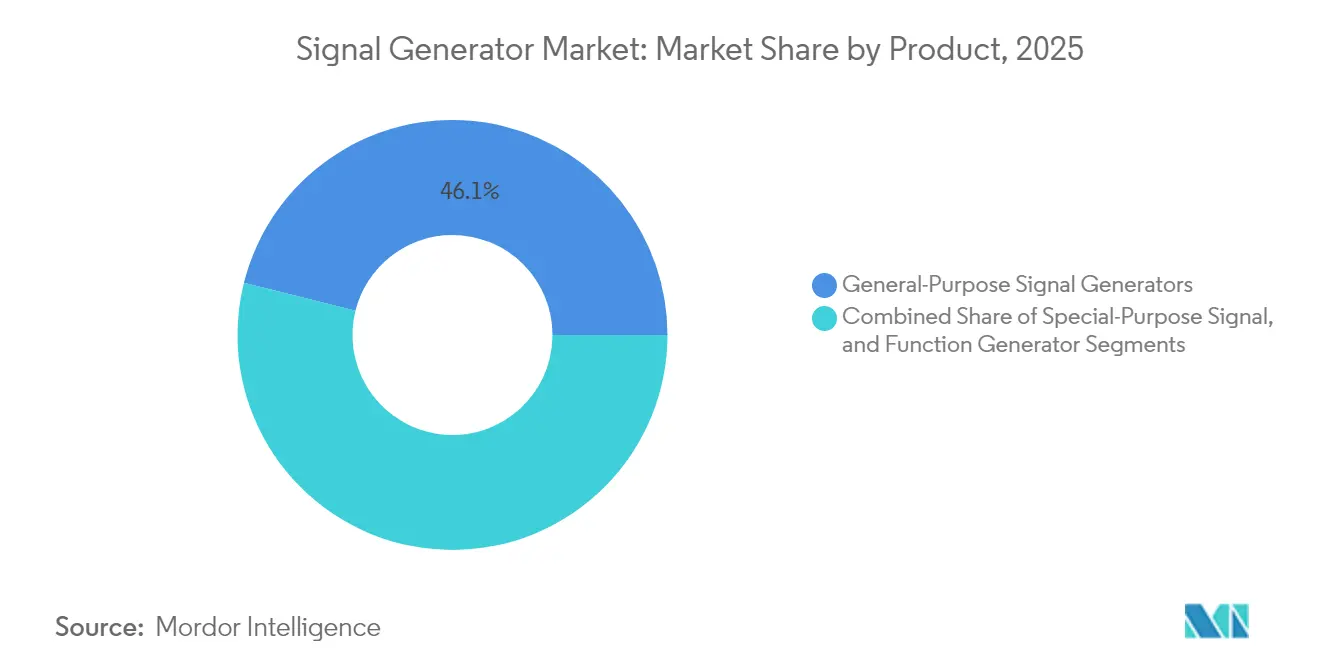

- Nach Produkttyp führten Universalinstrumente mit einem Anteil von 46,10 % am Marktanteil für Signalgeneratoren im Jahr 2025; Vektor-/Arbiträrwellenformeinheiten werden voraussichtlich bis 2031 mit einer CAGR von 6,85 % zulegen.

- Nach Frequenzbereich entfiel auf das Band 3–6 GHz ein Anteil von 33,70 % an der Marktgröße für Signalgeneratoren im Jahr 2025; das Segment über 12 GHz ist bis 2031 auf eine CAGR von 9,12 % ausgerichtet.

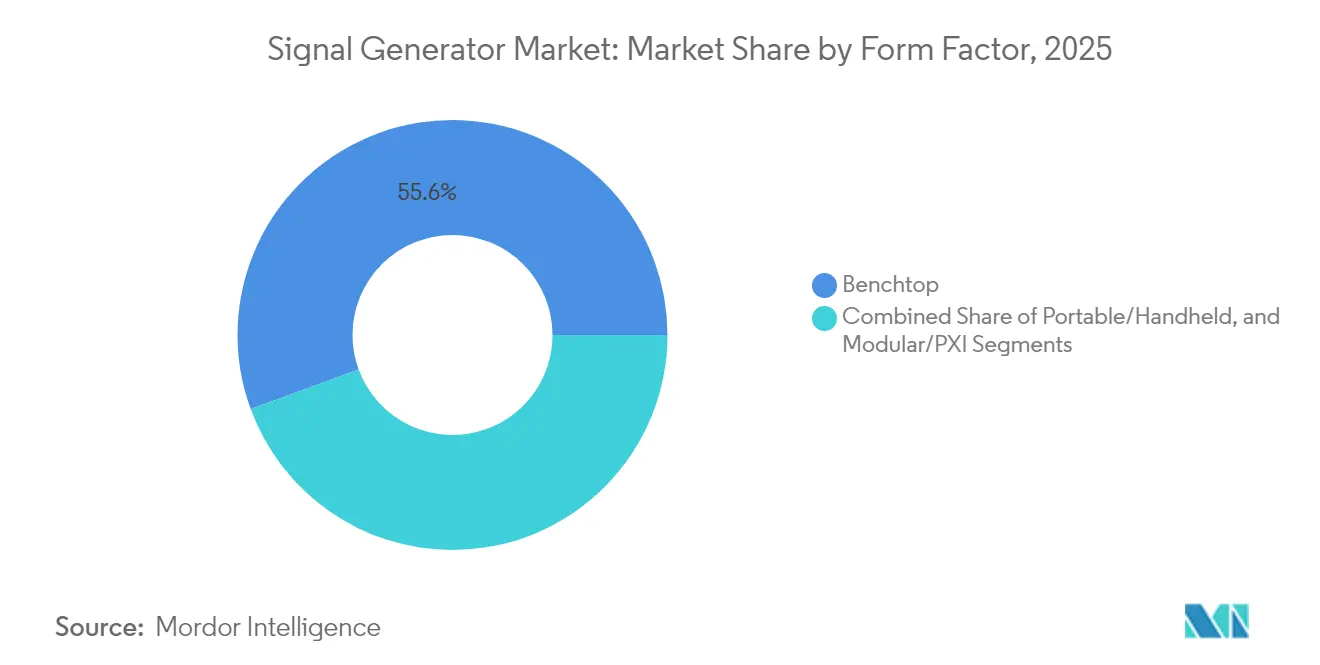

- Nach Formfaktor hielten Tischgeräte im Jahr 2025 einen Anteil von 55,60 % an der Marktgröße für Signalgeneratoren, während PXI-/Modularlösungen die stärkste CAGR-Prognose von 7,76 % aufweisen.

- Nach Technologie dominierte 4G LTE mit einem Anteil von 36,60 % am Marktanteil für Signalgeneratoren im Jahr 2025; 5G NR verzeichnet bis 2031 eine CAGR von 10,05 %.

- Nach Anwendung entfielen auf Entwicklungsworkflows 32,80 % der Marktgröße für Signalgeneratoren im Jahr 2025, während das Prüfsegment eine CAGR von 8,34 % anstrebt.

- Nach Endverbraucher führte die Telekommunikation mit einem Anteil von 41,00 % im Jahr 2025; der Automobilbereich ist das am schnellsten wachsende vertikale Segment mit einer CAGR von 5,61 % bis 2031.

- Nach Geografie entfielen auf Nordamerika 32,10 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 6,18 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Signalgeneratoren

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau von 5G-Basisstationen | +1.2% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungswirkung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Radar-Modernisierungsprogramme in Luft- und Raumfahrt sowie Verteidigung (A&D) | +0.8% | Nordamerika, sekundär EU | Langfristig (≥ 4 Jahre) |

| mmWave-Kfz-Radar-Prototypenentwicklung | +0.7% | Kernregion Europa, globale Automobil-Hubs | Mittelfristig (2–4 Jahre) |

| Erweiterung der Halbleiterprüfkapazitäten | +0.9% | Asiatisch-pazifischer Raum, Exporte weltweit | Kurzfristig (≤ 2 Jahre) |

| Forschungszentren für Quantencomputing | +0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Fertigung von Kleinsatelliten im Nahen Osten | +0.4% | Naher Osten, Satellitenexport | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von 5G-Basisstationen in Asien erfordert hochfrequente Vektorsignalgeneratoren

China erwartet im Jahr 2025 mehr als 4,5 Millionen aktive 5G-Basisstationen, gegenüber 4,19 Millionen im Jahr 2024, und verpflichtet Netzbetreiber zum Kauf von Mehrkanal-Vektoreinheiten, die Sub-6-GHz- und mmWave-Wellenformen mit enger Phasenkohärenz validieren. Jeder Standort benötigt mehrere Generatoren für die HF-Konformität, und der Dominoeffekt erstreckt sich nun auf Indien und Südostasien, die Open-RAN-Tests vorantreiben. MIMO- und Beamforming-Überprüfungen erfordern breitere Modulationsbandbreiten und treiben Premium-Modelle an, die 3,5–28 GHz abdecken. Mikrowellen-Backhaul, der von 60 % der Mobilfunkstandorte genutzt wird, erhöht die Beschaffung von Hochfrequenzquellen zusätzlich. Infolgedessen prägt der asiatisch-pazifische Raum die Nachfragekurve für den Markt für Signalgeneratoren weit in den mittelfristigen Bereich hinein.

Radar-Modernisierungsprogramme in der nordamerikanischen Luft- und Raumfahrt sowie Verteidigung (A&D) steigern die Nachfrage nach Generatoren über 18 GHz

Das US-Verteidigungsministerium finanziert GaN-basierte AESA-Nachrüstungen und veranlasst Auftragnehmer, Generatoren zu beschaffen, die zur Emulation von Bedrohungsszenarien im Bereich 8–54 GHz geeignet sind.[1]Matthew Funaiole et al., „Notwendigkeit zur Risikoreduzierung bei Gallium-Materiallieferketten”, Zentrum für Strategische und Internationale Studien, csis.org Keysights VXG-Serie, die kohärente Mehrkanal-Wellenformen bis 54 GHz streamt, verkörpert den neuen Maßstab. Bedingt durch Übungen der elektronischen Kriegsführung im Red-Team-Format und Vorgaben zur inländischen Beschaffung wird die Nachfrage nach Quellen mit extrem niedrigem Phasenrauschen bis ins nächste Jahrzehnt anhalten und das Wachstum des Marktes für Signalgeneratoren schrittweise steigern.

mmWave-Kfz-Radar-Prototypenentwicklung durch europäische Tier-1-Zulieferer treibt den Absatz von Mehrkanal-AWGs an

Europäische Zulieferer, die von 24-GHz- auf 77-81-GHz-ADAS-Radare umsteigen, benötigen Arbiträrwellenformgeneratoren mit Timing-Ausrichtung im Nanosekundenbereich für HIL-Simulationen. Jedes Luxusfahrzeug kann bis zu 12 Radarsensoren beherbergen, was die Anforderungen an Prüfbänke erhöht. Europäische Vorschriften zur Interferenzminderung erfordern darüber hinaus saubere Spektrumausgaben und verstärken die Einführung von Mehrkanal-79-GHz-Plattformen. Mit zunehmender Elektrifizierung der Fahrzeugflotten steigen die Radarsensorvolumina, was den mittelfristigen Schwung für den Markt für Signalgeneratoren festigt.

Erweiterungen der Halbleiterprüfkapazitäten in Taiwan und Südkorea treiben PXI-Modularbaugruppen an

Taiwanesische und koreanische Halbleiterfabriken planen bis 2027 kombinierte Investitionen in 300-mm-Anlagen in Höhe von USD 54,3 Milliarden. Prüfhäuser installieren daher PXI-Signalquellen, die über Hunderte von DUT-Standorten für Hochdurchsatz-Charakterisierungen synchronisiert werden. MPI Corporation meldet bereits eine Drei-Jahres-Auftragsvisibilität, gespeist durch KI-Arbeitslast-Silizium. Der kurzfristige Anstieg der Nachfrage nach Modularbaugruppen-Plattformen überträgt sich über Geräteexporte weltweit und liefert einen unmittelbaren Rückenwind für den Markt für Signalgeneratoren.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einstiegsklasse chinesischer Tischgeräte erodiert die Preise | −0.6% | Kernregion Südamerika, globale Auswirkung | Kurzfristig (≤ 2 Jahre) |

| GaAs/MMIC-Engpässe verzögern Lieferungen | −0.8% | Primär Europa, globale Ausstrahlung | Mittelfristig (2–4 Jahre) |

| Elektromagnetische Emissionsnormen der EU | −0.4% | Europa, Exportauswirkung | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel im Bereich HF-Prüfung | −0.3% | Afrika und Ozeanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einstiegsklasse chinesischer Tischgeräte erodiert die Preise in Lateinamerika

Chinesische Anbieter nutzen die nach der COVID-19-Pandemie normalisierte Lieferkette, um 6-GHz-Generatoren zu Preisen anzubieten, die 30–40 % unter denen westlicher Marken liegen, insbesondere im preissensiblen Südamerika.[2]Frank Cavallaro, „Was man von der Halbleiter-Lieferkette 2025 erwarten kann”, sdcexec.com Die Verfügbarkeit von Bauteilen verschafft ihnen Kostenhebel und setzt etablierte Anbieter unter Druck, Margen zu verteidigen oder ins obere Marktsegment zu wechseln. Die daraus resultierende Preissenkung drückt die durchschnittlichen Verkaufspreise und mindert das kurzfristige Umsatzwachstum im Markt für Signalgeneratoren.

GaAs/MMIC-Engpässe verzögern europäische Lieferungen

Pekings Galliumexportbeschränkungen treffen 98 % des weltweiten Angebots und verlängern die MMIC-Lieferzeiten von 16 auf 30 Wochen für europäische Hersteller. MAACOMs Übernahme von OMMIC zielt darauf ab, die Waferversorgung zu lokalisieren, doch der Hochlauf benötigt 18–24 Monate. Anhaltende Engpässe gefährden Auftragsverschiebungen und belasten mittelfristig den Markt für Signalgeneratoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz von Universalgeräten inmitten von Vektorinnovationen

Universalinstrumente machten im Jahr 2025 46,10 % des Umsatzes aus und unterstrichen damit ihre Vielseitigkeit in der HF-Ausbildung, Fehlersuche und bei älteren drahtlosen Protokollen. Vektor- und Arbiträrwellenformeinheiten hingegen, gestützt durch die komplexen Numerologien von 5G NR, werden eine CAGR von 6,85 % erzielen und den Abstand stetig verringern. Die Marktgröße für Signalgeneratoren im Bereich Vektorprodukte wird voraussichtlich konventionelle Geräte übertreffen, da Zwei-Box-Architekturen durch integrierte I/Q-Modulatoren abgelöst werden. Segmentführer integrieren nun digitale Aufwärtskonvertierung und breitbandige HF-Ketten, die von Sub-GHz bis 40 GHz reichen, sodass ein einziges Chassis mehrere ältere Modelle ersetzen kann.

Softwaredefinierte Weiterentwicklungen, wie Rohde & Schwarz's SMW200A, der mmWave-Verstärker über Plug-in-Köpfe hinzufügt, ermöglichen Upgrade-Pfade in Richtung Terahertz ohne vollständige Kapitalinvestitionen. Funktionsgeneratoren behalten eine Nische in der Wissenschaft, obwohl schrumpfende Preisunterschiede Labore dazu veranlassen, stattdessen Einstiegs-AWGs zu kaufen. Im gesamten OEM-F&E-Bereich halten zwei Treiber – Zeit bis zur Markteinführung und reduzierter Rack-Platzbedarf – die Nachfrage nach Hybridgenerations- und Analysebänken aufrecht und bestätigen die Prämie für Genauigkeit und Spektralreinheit im Markt für Signalgeneratoren.

Nach Frequenzbereich: mmWave-Beschleunigung jenseits herkömmlicher Bänder

Das Band 3–6 GHz lieferte 2025 33,70 % des Umsatzes durch Sub-6-GHz-5G, Wi-Fi 6E und industrielle IoT-Anwendungsfälle. Dennoch treiben Kfz-Radar, 5G-mmWave-Backhaul und Satelliten-Uplinks Frequenzen über 12 GHz mit einer CAGR von 9,12 % voran. Dualpfad-Architekturen, die DC bis 44 GHz abdecken, komprimieren mehrere Instrumente in eines und vereinfachen Kalibrierungsketten.

Photonik-Techniken – demonstriert durch Rohde & Schwarz's ultrastabile abstimmbare THz-Quellen – erweitern interne Referenzen weit über 100 GHz hinaus, eine Voraussetzung für 6G-Versuche. GaN-Frontends mildern den Leistungsabfall am Ausgang, obwohl Galliumrestriktionen drohen. Mit zunehmender instantaner Bandbreite der Instrumente verblasst die traditionelle bandbasierte Segmentierung, doch Beschaffungsbudgets beziehen sich weiterhin auf historische Grenzwerte und bewahren die Klarheit bei der Budgetzuteilung im Markt für Signalgeneratoren.

Nach Formfaktor: Widerstandsfähigkeit von Tischgeräten trotz modularem Wachstum

Tischsysteme behielten 2025 einen Anteil von 55,60 % dank intuitiver grafischer Benutzeroberflächen, lokaler Drehknöpfe und schneller Neukonfiguration am Messplatz. Lehrlabors und Startups in der Frühphase bevorzugen weiterhin eigenständige Einheiten gegenüber systemintegrierten Modulen. Dennoch werden PXI-Karten mit einer CAGR von 7,76 % wachsen, da Fab-Linien, HF-Frontend-Montage und Platinen-Produktionstests synchronisierte Mehrkanal-Quellen erfordern. Die Marktgröße für Signalgeneratoren im PXI-Bereich ist daher eng mit den Halbleiter-Kapex-Zyklen verknüpft.

Anbieter liefern nun webbasierte Fernsteuerung und Cloud-Lizenzierung für Tischmodelle, wodurch die Grenzen zur Rack-Automatisierung verschwimmen. Im Gegensatz dazu bleibt die Nachfrage nach Handgeräten eine Nische – Feldtechniker für Satelliten-Gateways oder Kleinsatelliten-Fabriken benötigen Portabilität, akzeptieren jedoch engere Spezifikationen. Für globale OEMs stellt eine gemischte Flotte aus Tischgeräten für F&E und PXI für die Produktion die optimale CAPEX-/Durchsatz-Balance dar.

Nach Technologie: 5G-NR-Beschleunigung bei anhaltender 4G-Präsenz

4G LTE machte 2025 36,60 % des Umsatzes aus, da viele Schwellenmärkte die LTE-Abdeckung und IoT-Cat-M-Deployments noch ausbauen. Dennoch wird 5G NR jährlich um 10,05 % wachsen, da Netzbetreiber eigenständige Kerne, Mid-Band-Carrier-Aggregation und mmWave-Festfunk zünden. Instrumente müssen 400-MHz-Instantanbandbreiten, 1024-QAM und die Koexistenz von FR1/FR2 auf einer einheitlichen Plattform replizieren und damit Kundenspezifikationen neu gestalten.

Forschungsallianzen zwischen Rohde & Schwarz und Qualcomm zur Validierung von 13-GHz-FR3-Verbindungen markieren einen Schritt in Richtung 6G und veranlassen Anbieter, ultrabreitbandige D/A-Pfade vorab zu installieren. Das Erbe von 2G/3G mit einfacher GMSK-Modulation bleibt nur im Ersatzteilgeschäft profitabel. Im Laufe des Jahrzehnts werden Technologiekonvergenz mit Wi-Fi 7 und Radarsensierungsprofilen – Merkmale von 6G-ISAC-Konzepten – die Roadmaps weiter verkomplizieren, aber das Aufwärtspotenzial für den breiteren Markt für Signalgeneratoren verankern.

Nach Anwendung: Prüfungssurge treibt Marktentwicklung voran

Entwicklungsmessplätze machten 2025 32,80 % der Ausgaben aus, doch regulatorische, sicherheitstechnische und Interoperabilitätsprüfungen machen die Prüfphase mit einer CAGR von 8,34 % zur am schnellsten wachsenden Anwendung. Instrumente müssen Konformitätsskripte, automatisierte Grenzwert-Masken und Hochdurchsatz-Schaltungen bewältigen, insbesondere für 77–81-GHz-ADAS-Produktionslinien.

Wafer-Level-Sondieren verwendet PXI-Quellen für Vektornetzwerk-Sweeps in Thermalkammern und verknüpft Ausbeuteverluste direkt mit Signalqualitätslücken. Inzwischen verlagert sich die Fehlersuche vor Ort hin zu Cloud-verbundenen Handgeräten, die IQ-Daten für Ferndiagnosen streamen. Jeder Knoten erweitert die wiederkehrenden Softwareumsätze und verbessert den Wertleistungsvorschlag von Premium-SKUs im Markt für Signalgeneratoren.

Nach Endverbraucherbranche: Führungsrolle der Telekommunikation inmitten des Kfz-Wachstums

Die Telekommunikation behielt 2025 einen Umsatzanteil von 41,00 %, angetrieben durch Verdichtung, Spektrum-Refarming und die Einführung von Open-RAN-Konformitätslabors. Dennoch werden Kfz-Elektronik mit einer CAGR von 5,61 % wachsen, angetrieben durch hochauflösendes Radar, V2X und EMV für Elektrofahrzeug-Antriebsstränge. ADAS-Tier-1-Zulieferer benötigen synchronisierte Multi-Gigahertz-Chirps mit Mikro-Bogen-Phasenwiederholbarkeit und sind gezwungen, Premium-Arbiträrwellenformgeneratoren zu spezifizieren.

Luft- und Raumfahrt- sowie Verteidigungskunden suchen kohärente Multi-Emitter über 40 GHz für EW-Szenarien, während Quantencomputing-Labors Referenzen mit einer Zitterbewegung unter 100 fs bei Mikrowellenträgern von 4–12 GHz anstreben. Bildung und Gesundheitswesen verzeichnen Nachfrage in der Nische; OEMs von medizinischen Bildgebungsgeräten validieren Ultraschall- oder MRT-Vorverstärker. Universitäten spiegeln aufkommende 6G-Sub-THz-Lehrpläne wider. Insgesamt bestimmen die Prüftiefe und Prüffrequenz jedes Vertikal-Segments seinen proportionalen Einfluss auf den Markt für Signalgeneratoren.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 32,10 % des Umsatzes, gestützt durch anhaltende Luft- und Raumfahrt- sowie Verteidigungsfinanzierung und frühe 5G-Ausbauten. US-Bundesbudgets unterstützen Radar-Upgrades, während kanadische Quantencluster ultraniederrauscharme Phasengeräte für Supraleiter-Qubit-Experimente beschaffen. Inländische Beschaffungspräferenzen infolge von Zollregimen begünstigen lokale Anbieter und sichern Premium-Preise.

Der asiatisch-pazifische Raum ist mit einer CAGR von 6,18 % bis 2031 die am schnellsten wachsende Region. Chinas Ankündigung von 4,5 Millionen aktiven 5G-Makrostandorten im Jahr 2025 garantiert ein anhaltendes Sub-6-GHz-Vektorgenerator-Volumen. Taiwan und Südkorea werden bis 2027 zusammen mehr als USD 54 Milliarden in 300-mm-Halbleiterfabriken investieren und damit die Installation von PXI-Steckplätzen kontinuierlich ausweiten. Staatliche Steuervergünstigungen katalysieren lokale Lieferkettencluster und verstärken einen positiven Kreislauf für den Markt für Signalgeneratoren.

Europa verzeichnet ein stetiges, aber langsameres Wachstum. Die Kfz-Radar-F&E rund um Stuttgart, München und Göteborg verankert die Hochfrequenznachfrage, während strengere elektromagnetische Emissionsnormen die Prüfkomplexität für Ausgangsleistungen von >20 dBm erhöhen. Galliumengpässe gefährden jedoch Lieferverzögerungen für Modelle über 40 GHz, bis inländische Waferleitungen in Betrieb gehen, was die regionale Marktgröße für Signalgeneratoren geringfügig dämpft. Der Nahe Osten und Afrika sind derzeit zwar klein, investieren jedoch in souveräne Kleinsatelliten-Fabriken; tragbare HF-Quellen begleiten Montage- und Startplatztests und bieten Aufwärtspotenzial, sobald der Starttakt beschleunigt.

Wettbewerbslandschaft

Die Branchenkonsolidierung eskalierte in den Jahren 2024–25: Keysights Übernahme von Spirent für USD 1,46 Milliarden und Emersons Kauf von National Instruments für USD 8,2 Milliarden erweiterten die Portfolios von reinen Erzeugungslösungen zu vollständigen Design-Verify-Optimize-Plattformen. Eine solche Plattform integriert gemeinsame Software-Schichten, die Signalquellen-, Analysator-, Schalter- und Netzteilfunktionen über Tisch- und PXI-Geräte hinweg koordinieren, und bindet Kunden, während Wechselkosten steigen.

Die technologische Differenzierung konzentriert sich auf Phasenrauschen, Ausgangsflachheit und instantane Bandbreite. Rohde & Schwarz treibt photonikbasierte Terahertz-Vektoren voran, während Anritsus 70-GHz-Rubidium-Analoggerät auf extrem saubere Spurpegel setzt. Gleichzeitig gewinnen chinesische Niedrigpreis-Anbieter Erstkäufer in Schwellenmärkten mit 6-GHz-Tischgeräten unter USD 3.000 und fragmentieren das untere Segment. Etablierte Marken kontern durch Service-Pässe, Kalibrierungszentren und abonnementbasierte Firmware, die zukünftige Bänder freischaltet und eine Lebenszyklusmonetarisierung ermöglicht.

Freiraum-Möglichkeiten ergeben sich in Ausleseketten für Quantencomputer, wo -135 dBc/Hz bei 10-kHz-Offset obligatorisch ist, sowie in O-RAN-Konformitätsanlagen, die phasenabgestimmte Mehrport-Quellen über 7 GHz benötigen. Anbieter, die in modulare Phasenrauschunterdrückung und digitale Vorverzerrungsalgorithmen (DPD) investieren, sind am besten positioniert, um diese Wachstumsknoten zu monetarisieren. Insgesamt definieren Skalierung, Software und Spektralreinheit den Wettbewerbsvorteil im sich entwickelnden Markt für Signalgeneratoren.

Marktführer der Branche der Signalgeneratoren

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

National Instruments Corporation

Teledyne Technologies Incorporated

Anritsu Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der taiwanesische Prüfgerätehersteller MPI Corp. meldete eine Drei-Jahres-Auftragsvisibilität, die auf die Nachfrage nach KI-Silizium und eine vollständige Kapazitätsauslastung zurückzuführen ist.

- Mai 2025: Rohde & Schwarz und Qualcomm validierten 5G NR bei 13 GHz (vorgeschlagenes FR3) mit dem CMX500-Eintegeräte-Tester.

- April 2025: China erreichte 4,4 Millionen 5G-Basisstationen und setzte ein Ziel von 4,5 Millionen für 2025.

- März 2025: Keysight schloss die Übernahme von Spirent ab und veräußerte Spirents HSE-Geschäft an VIAVI.

Berichtsumfang des globalen Marktes für Signalgeneratoren

Ein Signalgenerator ist ein elektronisches Prüfinstrument, das wiederkehrende oder nicht wiederkehrende Wellenformen erzeugt. Signalgeneratoren aller Art werden in der Regel zum Entwickeln, Herstellen, Warten und Reparieren elektronischer Geräte eingesetzt.

Der Markt für Signalgeneratoren ist nach Produkt (Universalsignalgenerator, Spezialsignalgenerator und Funktionsgenerator), Technologie (2G, 3G und 5G – 4G), Anwendung (Entwicklung, Prüfung, Fertigung, Fehlersuche und Reparatur), Endverbraucherbranche (Telekommunikation, Luft- und Raumfahrt sowie Verteidigung, Automobil, Elektronikhersteller und Gesundheitswesen) sowie Geografie segmentiert.

| Universalsignalgenerator | HF-Signalgenerator |

| Mikrowellensignalgenerator | |

| Arbiträrwellenformgenerator | |

| Spezialsignalgenerator | Videosignalgenerator |

| Audiosignalgenerator | |

| Tonhöhengenerator | |

| Funktionsgenerator | Analoger Funktionsgenerator |

| Digitaler Funktionsgenerator | |

| Sweep-Funktionsgenerator |

| Unter 3 GHz |

| 3–6 GHz |

| 6–12 GHz |

| Über 12 GHz (mmWave) |

| Tischgerät |

| Tragbar/Handgerät |

| Modular/PXI |

| 2G (GSM, CDMA) |

| 3G (W-CDMA, CDMA2000) |

| 4G (LTE, WiMAX) |

| 5G NR |

| Entwicklung |

| Prüfung |

| Fertigung |

| Zertifizierung |

| Fehlersuche |

| Reparatur |

| Telekommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Elektronikhersteller und Halbleiter |

| Gesundheitswesen/Medizinprodukte |

| Bildung und Forschung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Rest des asiatisch-pazifischen Raums | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Produkt | Universalsignalgenerator | HF-Signalgenerator | |

| Mikrowellensignalgenerator | |||

| Arbiträrwellenformgenerator | |||

| Spezialsignalgenerator | Videosignalgenerator | ||

| Audiosignalgenerator | |||

| Tonhöhengenerator | |||

| Funktionsgenerator | Analoger Funktionsgenerator | ||

| Digitaler Funktionsgenerator | |||

| Sweep-Funktionsgenerator | |||

| Nach Frequenzbereich | Unter 3 GHz | ||

| 3–6 GHz | |||

| 6–12 GHz | |||

| Über 12 GHz (mmWave) | |||

| Nach Formfaktor | Tischgerät | ||

| Tragbar/Handgerät | |||

| Modular/PXI | |||

| Nach Technologie | 2G (GSM, CDMA) | ||

| 3G (W-CDMA, CDMA2000) | |||

| 4G (LTE, WiMAX) | |||

| 5G NR | |||

| Nach Anwendung | Entwicklung | ||

| Prüfung | |||

| Fertigung | |||

| Zertifizierung | |||

| Fehlersuche | |||

| Reparatur | |||

| Nach Endverbraucherbranche | Telekommunikation | ||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Automobil | |||

| Elektronikhersteller und Halbleiter | |||

| Gesundheitswesen/Medizinprodukte | |||

| Bildung und Forschung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder (Dänemark, Schweden, Norwegen, Finnland) | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Südostasien | |||

| Australien | |||

| Rest des asiatisch-pazifischen Raums | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Signalgeneratoren?

Im Jahr 2026 beträgt die Marktgröße für Signalgeneratoren USD 1,89 Milliarden.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 5,34 % wachsen und bis 2031 USD 2,45 Milliarden erreichen.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum weist mit 6,18 % die höchste CAGR auf, angetrieben durch groß angelegte 5G-Deployments und Investitionen in Halbleiterfabriken.

Welche Produktkategorie gewinnt an Dynamik?

Vektor- und Arbiträrwellenformgeneratoren werden eine CAGR von 6,85 % erzielen, da 5G-, Radar- und Quantenanwendungen komplexe Modulationen erfordern.

Seite zuletzt aktualisiert am: