Marktgröße und Marktanteil für Rechenzentrumsbeschleuniger

Marktübersicht

| Studienzeitraum | 2020 - 2032 |

|---|---|

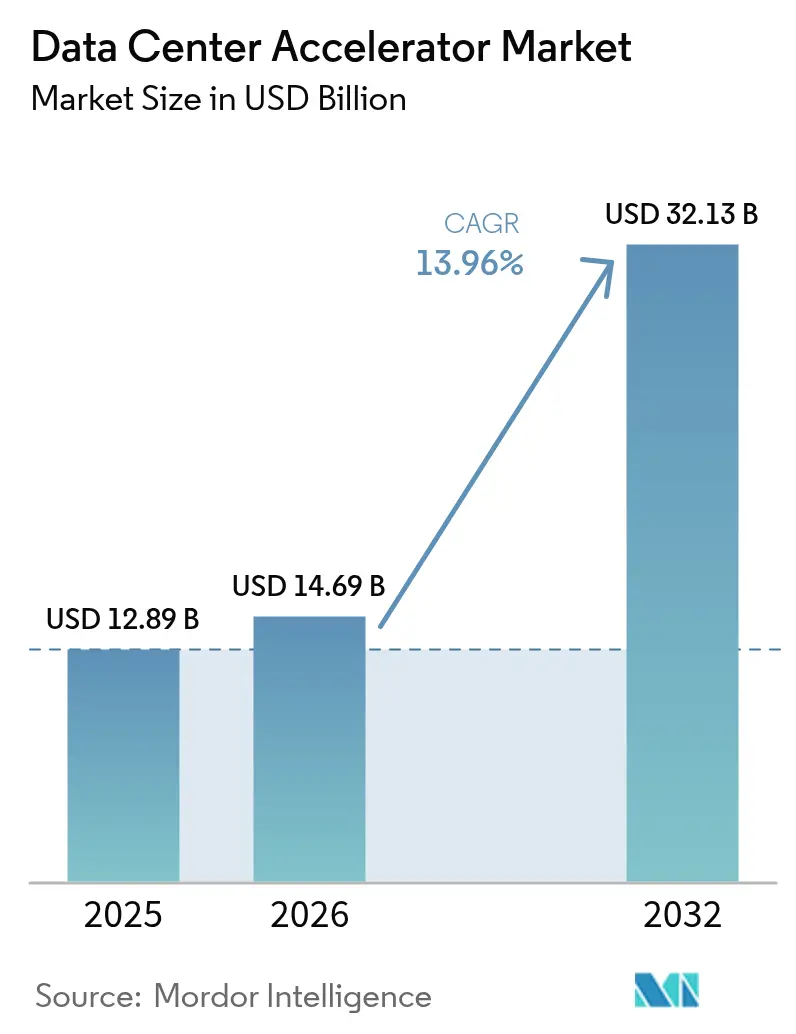

| Marktgröße (2026) | 14.69 Milliarden US-Dollar |

| Marktgröße (2032) | 32.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2032) | 13.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsbeschleuniger von Mordor Intelligence

Die Marktgröße für Rechenzentrumsbeschleuniger wird im Jahr 2026 auf 14,69 Milliarden USD geschätzt und wächst gegenüber dem Wert von 12,89 Milliarden USD im Jahr 2025, wobei die Prognosen für 2032 einen Wert von 32,13 Milliarden USD ausweisen, was einem CAGR von 13,96 % im Zeitraum 2026-2032 entspricht. Zunehmende Trainingszyklen für künstliche Intelligenz, die Verbreitung von Hyperscale-Rechenzentren sowie der Wechsel zu GPU-, ASIC- und anderen zweckgebundenen Chips sind die primären Wachstumstreiber dieser Expansion. Souveräne-Cloud-Programme, Exportkontrollregime und Nachhaltigkeitsauflagen formen die regionalen Investitionsmuster neu und drängen Käufer zu im Inland beschafften Beschleunigern und einer umweltfreundlicheren Infrastruktur. Engpässe bei der Kapazität für Verpackungssubstrate und Knappheiten bei Hochbandbreitenspeichern dämpfen die kurzfristige Hardware-Verfügbarkeit und veranlassen Cloud-Anbieter, die Konfigurationen mit den höchsten Margen zu priorisieren. Gleichzeitig entwickeln sich Nachrüstungen mit Flüssigkühlung und Kaufverträge für erneuerbare Energien zu wichtigen Auswahlkriterien für Kapitalinvestitionen, was signalisiert, dass Energieeffizienz nun ein Wettbewerbsdifferenziator und kein reines Kostenzentrum mehr ist.

Wichtigste Erkenntnisse des Berichts

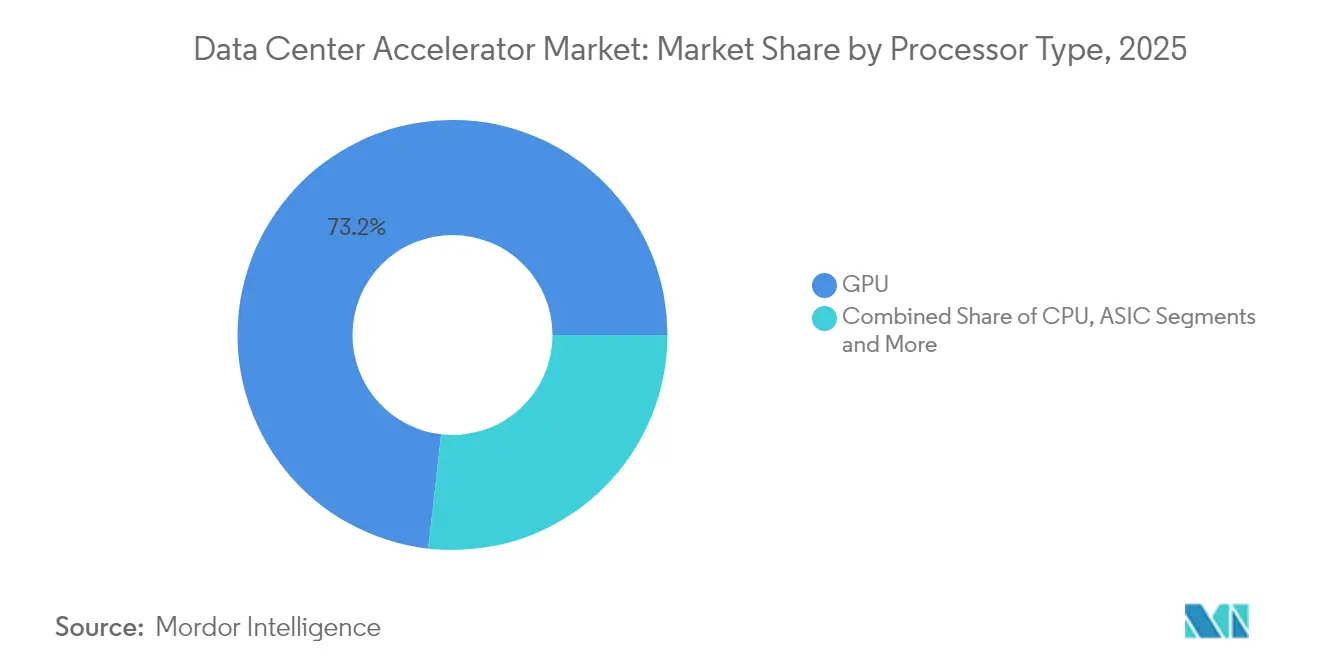

- Nach Prozessortyp führten GPUs im Jahr 2025 mit einem Umsatzanteil von 73,20 %; ASICs werden bis 2032 voraussichtlich mit einem CAGR von 15,42 % wachsen.

- Nach Anwendung entfielen im Jahr 2025 49,30 % des Marktanteils für Rechenzentrumsbeschleuniger auf das KI-Training, während KI-Inferenz bis 2032 mit einem CAGR von 15,55 % wächst.

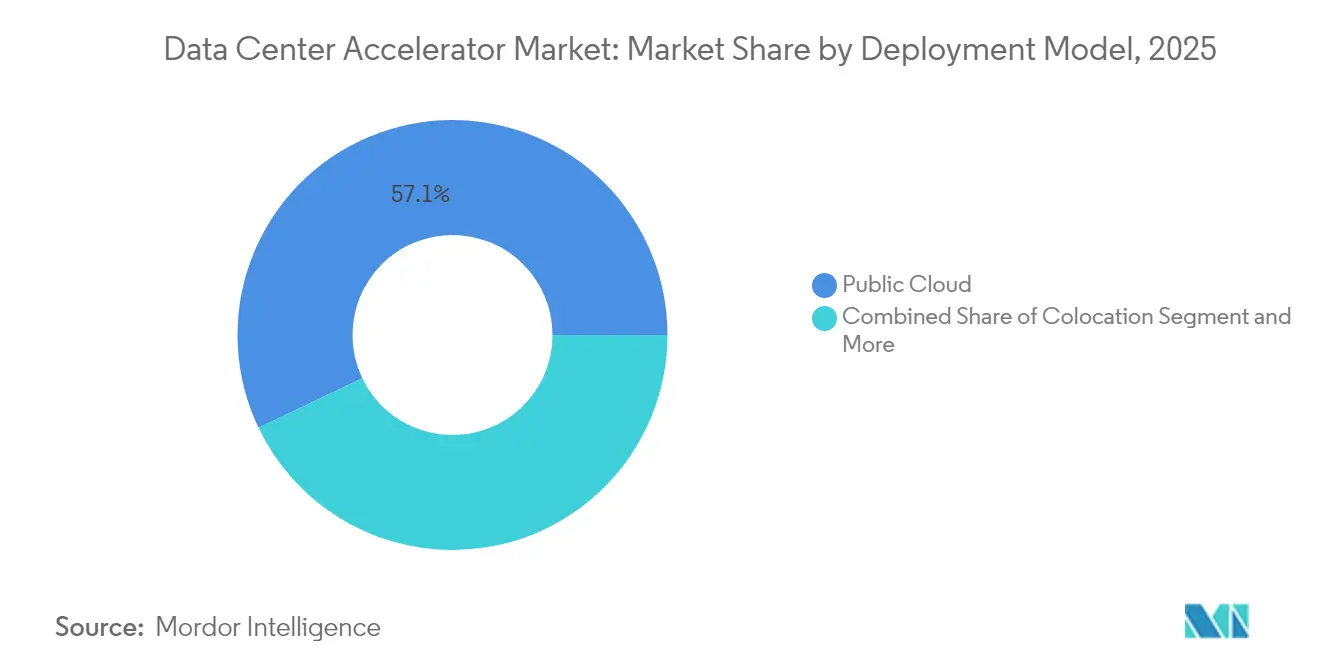

- Nach Bereitstellungsmodell entfielen im Jahr 2025 57,10 % der Marktgröße für Rechenzentrumsbeschleuniger auf die öffentliche Cloud; Hybrid- und Edge-Konfigurationen wachsen bis 2032 mit einem CAGR von 15,72 %.

- Nach Endbenutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 39,40 %, während für das Gesundheitswesen und die Biowissenschaften bis 2032 ein CAGR von 14,62 % prognostiziert wird.

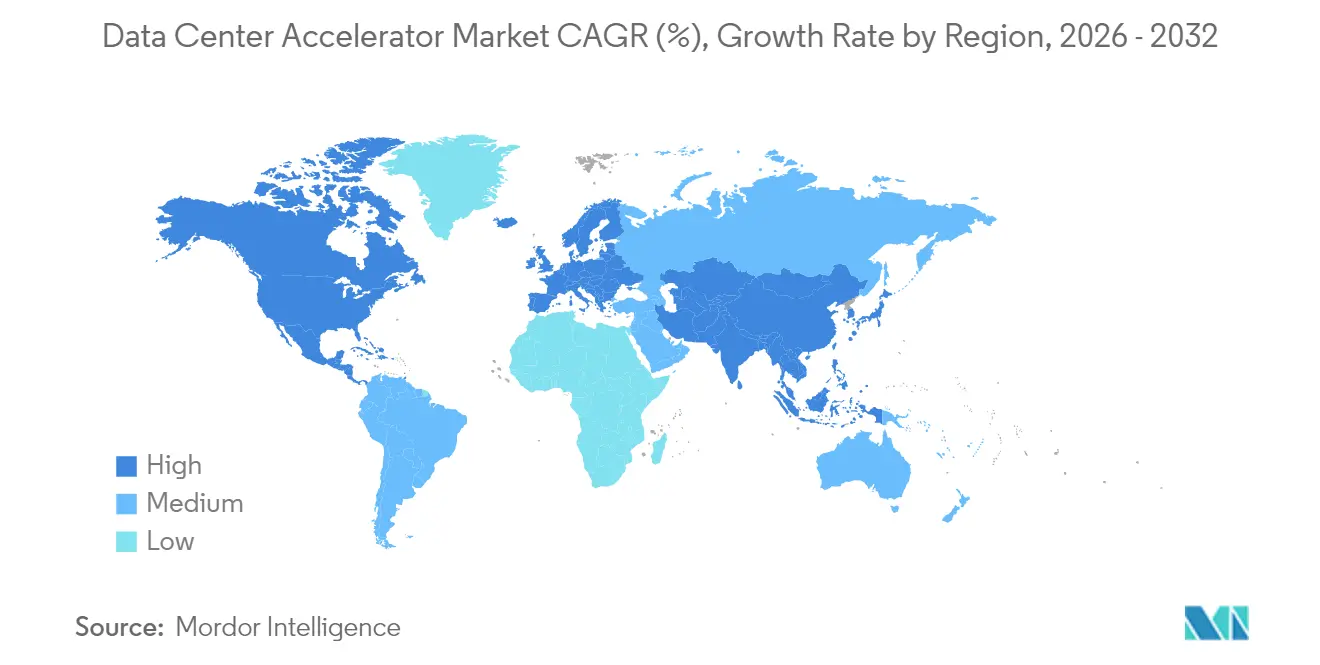

- Nach Geografie behielt Nordamerika im Jahr 2025 den größten regionalen Anteil, während der asiatisch-pazifische Raum bis 2032 den höchsten CAGR verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Rechenzentrumsbeschleuniger

Auswirkungsanalyse der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Stark steigende KI/ML-Trainingsworkloads in Hyperscale-Rechenzentren | +4.2% | Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| GPU-Knappheit treibt die Vermietung cloudbasierter Beschleuniger an | +2.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Akzeptanz von generativer KI in Software-als-Dienstleistung-Plattformen | +3.1% | Nordamerika, Europa | Mittelfristig (2-4 Jahre) |

| Quanteninspirierte Algorithmen, die heterogene Beschleuniger erfordern | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Workload-Orchestrierung vom Edge zum Kern | +2.3% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2-4 Jahre) |

| Souveräne-Cloud-Programme zur Subventionierung inländischer Beschleuniger-Fertigungsanlagen | +1.8% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende KI/ML-Trainingsworkloads in Hyperscale-Rechenzentren

Hyperscale-Betreiber errichten nun speziell für KI konzipierte Rechenzentrumseinheiten, die eine 10- bis 100-fach höhere Rechendichte als herkömmliche Unternehmensworkloads erfordern. Metas 800 Millionen USD teurer Universitätscampus in Indiana veranschaulicht diesen Wandel, da er flüssiggekühlte Racks zur Unterbringung von Multi-Petaflop-GPU-Clustern standardisiert. Microsoft hat für das Fiskaljahr 2025 mehr als 80 Milliarden USD für KI-Anlagen in den Vereinigten Staaten bereitgestellt, was die geografische Konzentration der Trainingsinfrastruktur unterstreicht. Amazons Expansion in mehreren Bundesstaaten im Wert von 100 Milliarden USD signalisiert weiter, dass Cloud-Hyperscaler auf Skaleneffekte setzen, jedoch muss jedes neue Megawatt interne Schwellenwerte für erneuerbare Energien erfüllen.[3]Datacenters.com-Mitarbeiter, "Amazons 100-Milliarden-Dollar-Rechenzentrumserweiterung", datacenters.com Es entsteht ein Balanceakt, da Unternehmen von Prototyp-Modellen zu Inferenz-Pipelines übergehen, was zu heterogeneren Rack-Designs führt, die GPU-, CPU- und ASIC-Knoten integrieren. Finanzinstitute sind ein Beispiel für diesen zweigleisigen Ausbau: Sie reservieren separate GPU-Cluster für die Echtzeit-Betrugserkennung und behalten gleichzeitig CPU-intensive Analyse-Farmen für regulatorisches Reporting bei.

GPU-Knappheit treibt die Vermietung cloudbasierter Beschleuniger an

Chronische Knappheiten bei Premium-GPUs haben GPU-als-Dienstleistung-Plattformen hervorgebracht, die den Hardware-Besitz von der Nutzung entkoppeln. Die Supercluster-Infrastruktur von Oracle Cloud Infrastructure unterstützt 16.384 AMD Instinct MI300X GPUs und bietet verbrauchsbasierte Webportale, die die Beschaffungsvorlaufzeiten von Monaten auf Minuten reduzieren.[1]Oracle Newsroom, "Oracle und AMD arbeiten zusammen, um Kunden zu bahnbrechender Leistung zu verhelfen", oracle.com Umgewidmete Kryptowährungs-Mining-Standorte in Nordamerika und Europa tragen leistungsstarke Immobilien bei und ermöglichen es Betreibern, brachliegende elektrische Kapazitäten zu monetarisieren. Das Mietmodell demokratisiert den Zugang für kleine und mittelgroße Organisationen, die bisher keine Kapitalausgaben für erstklassige Beschleuniger rechtfertigen konnten. Dienstleister gewinnen auch bei Verhandlungen über Lieferantenzuweisungen an Einfluss, was die Widerstandsfähigkeit gegenüber Einzel-Lieferanten-Abhängigkeiten erhöht.

Schnelle Akzeptanz von generativer KI in Software-als-Dienstleistung-Plattformen

Software-als-Dienstleistung-Anbieter integrieren generative KI direkt in Kollaborations-, Kundenservice- und Analyse-Suiten, ein Schritt, der die Inferenztransaktionen pro aktivem Nutzer deutlich erhöht. Der Großsprachmodell-Cluster von Together AI unterstreicht die Hardware-Unterschiede zwischen Inferenz und Training; Speicherbandbreite und Latenz übertreffen den Spitzen-FLOPS-Wert als Engpässe. Beispiele aus dem Gesundheitswesen, wie APIs für diagnostische Bildgebung, müssen verschlüsselte Bilder in Echtzeit verarbeiten und bevorzugen daher ASICs, die für Inferenz mit kleinen Batches optimiert sind. Im Finanzdienstleistungsbereich erfordern Echtzeit-Kreditrisikomodelle Millisekundenantworten, was die Einführung von In-Memory-Computing-Strukturen vorantreibt. Das Ergebnis ist ein nachhaltiger Markt für Beschleuniger, die auf Energieeffizienz und deterministische Latenz statt auf absoluten Durchsatz optimiert sind.

Quanteninspirierte Algorithmen, die heterogene Beschleuniger erfordern

Obwohl praktische Quantencomputer noch Jahre entfernt sind, haben quanteninspirierte klassische Algorithmen in der Kryptografie, Portfoliooptimierung und der Modellierung zur Wirkstoffforschung Einzug in Pilotanwendungen gehalten. Diese Arbeitsabläufe kombinieren CPU-Vorverarbeitung mit GPU- oder FPGA-Emulationsschichten und erfordern hybride Systemtopologien, die sich von standardmäßigen KI-Clustern unterscheiden. Staatliche Forschungsprogramme und Verteidigungsverträge treiben die frühe Finanzierung voran und signalisieren eine langfristige Nachfragekurve, die in nationalen Labors und Verteidigungsanlagen beginnt, bevor sie in kommerzielle Sektoren übergeht.[2]Verteidigungsministerium, "AI-Enabled Detection System Set to Replace Aging Airspace Awareness System", diu.mil Anbieter, die quanteninspirierte Simulations-Engines mit herkömmlichen Beschleunigern kombinieren können, werden eine verteidigungsfähige Nische einnehmen, während sich der Markt weiterentwickelt.

Auswirkungsanalyse der Hemmnisse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Knappes globales Angebot an fortschrittlichen Verpackungssubstraten | -2.1% | Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steile Lernkurve für heterogene Programmiermodelle | -1.4% | Weltweit | Mittelfristig (2-4 Jahre) |

| Steigende Scope-3-Emissionsziele, die Mega-GPU-Cluster einschränken | -1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Exportkontrollregime für hochwertige GPUs und ASICs | -1.2% | China, Russland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes globales Angebot an fortschrittlichen Verpackungssubstraten

Beschleuniger, die HBM-Stapel und Chiplets integrieren, sind auf den Ajinomoto Build-Up Film und CoWoS-Verpackung angewiesen - Materialien, die nun Lieferzeiten von einem Jahr unterliegen. Lieferanten priorisieren Artikelnummern mit hohen Margen, sodass kleinere Anbieter um begrenzte Zuteilungen kämpfen. Experimente mit organischen Zwischenträgern sind im Gange, werden die Engpässe jedoch für mindestens zwei Produktionszyklen nicht nennenswert entschärfen. Taiwan und Südkorea haben aggressive Kapazitätserweiterungen für Substrate angekündigt, doch das Hochlaufen erstreckt sich über die aktuellen Nachfrageinfektionspunkte hinaus.

Steile Lernkurve für heterogene Programmiermodelle

Da sich die Chips diversifizieren, müssen Entwickler mehrere Toolchains übernehmen - von CUDA über ROCm bis hin zu anbieterspezifischen Softwareentwicklungskits. Fachkräftemangel erhöht die Integrationskosten und verlängert die Zeitrahmen für Machbarkeitsnachweise. Bemühungen um offene Standards wie OneAPI versuchen, Lücken zu überbrücken, aber nicht aufeinander abgestimmte Veröffentlichungszyklen über Hardware-Generationen hinweg erschweren die Wartung. Schwellenländer stehen vor den größten Hürden, da lokale Universitäten beim Angebot spezialisierter Lehrpläne hinterherhinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: ASICs entwickeln sich zu Inferenz-Champions

GPU-Prozessoren hielten im Jahr 2025 einen Anteil von 73,20 % und spiegeln ihre Vielseitigkeit sowohl für Modelltraining als auch für Inferenzaufgaben wider. ASIC-Lieferungen werden jedoch bis 2032 voraussichtlich mit einem CAGR von 15,42 % steigen, da Unternehmen auf niedrigere Energieverbräuche bei gleichmäßigen Inferenz-Workloads optimieren. Googles intern entwickelter TPU v6 ist ein Beispiel für den Trend zu unternehmenseigenem Silizium, der Leistung und Kosten in Einklang bringt. Inzwischen erweitert AMDs Instinct MI350-Familie die HBM-Kapazität auf 288 GB und zielt auf speicherbegrenzte Transformer-Modelle ab. CPU-Sockel orchestrieren weiterhin Ein-/Ausgabe- und Verwaltungsaufgaben, während FPGA-Karten in Telekommunikations-Edge-Knoten relevant bleiben, die deterministische Latenz erfordern.

Das ASIC-Wachstum veranschaulicht sich verschiebende Käuferprioritäten. Leistungsbudgets in Co-Location-Käfigen skalieren selten linear mit der Rack-Dichte, was Betreiber dazu veranlasst, TOPS-pro-Watt-Metriken zu bevorzugen. Inferenzintensive Software-als-Dienstleistung-Angebote, wie Kundensupport-Chatbots und Echtzeit-Personalisierungsmaschinen, erfordern vorhersehbare Latenz, die ASIC-Designs nun liefern. Trainingsworkloads werden sich weiterhin auf Multi-GPU-Cluster konzentrieren, doch ein Teil der Rechenzyklen wandert zu spezialisierten Tensor-Engines, die in Grafikkarten der nächsten Generation integriert sind, wodurch kategoriale Grenzen verschwimmen. Insgesamt stärkt die Prozessordiversität den Wettbewerb zwischen Anbietern und bietet Käufern Einfluss auf Preisgestaltung und Versorgungskontinuität.

Nach Anwendung: KI-Inferenz überholt das Training

Das KI-Training machte im Jahr 2025 49,30 % des Umsatzes auf dem Markt für Rechenzentrumsbeschleuniger aus, aber Inferenz-Workloads werden bis 2032 mit einem schnelleren CAGR von 15,55 % wachsen. Unternehmen, die einst mit Pilotprojekten zufrieden waren, bringen nun Chatbots, Empfehlungsmodelle und Bildanalyse-Dienste in die Produktion, wo Latenzverzögerungen direkt in Kundenabwanderung münden. Hochleistungsrechnen bleibt eine stabile Nische, die sich auf Wettermodellierung, Genomik und numerische Strömungsmechanik konzentriert und auf GPUs mit größeren HBM-Stapeln statt auf reine ASICs setzt.

Das Inferenzwachstum wirkt sich auf die Hardwareauswahl aus. Variabilität der Stapelgröße und strenge Servicevereinbarungen erfordern Beschleuniger, die Speicherbandbreite gegenüber rohem Gleitkomma-Durchsatz optimieren. Gesundheitsdienstleister setzen inferenzoptimierte Platinen ein, um diagnostische Bildgebung am Point-of-Care durchzuführen und die Zeit bis zur Diagnose bei Erkrankungen wie Schlaganfall zu verkürzen. Finanzinstitute nutzen Beschleuniger ebenfalls für Echtzeit-Risikobewertung und betten Rechenknoten in private Cloud-Umgebungen für regulatorische Compliance ein. Der wachsende Anwendungsmix wird die Kaufkriterien weiter diversifizieren, wobei die Reife des Software-Ökosystems die Kaufentscheidungen zunehmend beeinflusst.

Nach Bereitstellungsmodell: Hybride Edge-Konfigurationen treiben das Wachstum an

Öffentliche Cloud-Nutzer verbrauchten im Jahr 2025 57,10 % der Marktgröße für Rechenzentrumsbeschleuniger. Hybrid-Edge-Installationen werden jedoch mit einem CAGR von 15,72 % wachsen, da Organisationen Inferenz-Engines näher an die Datenquellen verlagern. Telekommunikationsunternehmen rüsten Vermittlungsstellen zu Mikro-Rechenzentren auf, um den Datenverkehr von autonomen Fahrzeugen und Augmented-Reality-Streams zu verarbeiten. Co-Location-Anbieter reagieren mit Flüssigkühlungs-Nachrüstungen und souveränen Cloud-Zonen, um regulierte Branchen anzulocken.

On-Premise-Optionen gewinnen wieder an Bedeutung, wo Datensouveränität oder Kostenplanungssicherheit die Vorteile von Hyperscale überwiegen. Einzelhändler betreiben beispielsweise Videoanalysen auf In-Store-Edge-Servern, um Backhaul-Latenz zu vermeiden. Entwicklungsteams übertragen Trainingsaufgaben weiterhin in die öffentliche Cloud, lagern Modelle jedoch zunehmend für die Inferenz zurück. Der daraus resultierende architektonische Pluralismus fördert die Nachfrage nach Verwaltungsplattformen, die Workloads über Clouds, Co-Location-Standorte und Kundencampusse hinweg orchestrieren.

Nach Endbenutzerbranche: Gesundheitswesen führt die Wachstumskurve an

IT- und Telekommunikationsanbieter repräsentierten im Jahr 2025 39,40 % des Umsatzes, da Netzbetreiber ihre Netzwerke für 5G-Core-Slicing und Netzwerkfunktionsvirtualisierung modernisierten. Das Gesundheitswesen und die Biowissenschaften werden jedoch mit einem CAGR von 14,62 % bis 2032 das am schnellsten wachsende Segment sein. Genomik-Pipelines sind auf Petabyte-Durchsatz angewiesen, während diagnostische Bildgebungsinstrumente KI-Inferenz am Edge erfordern, um Ärzte in Echtzeit zu unterstützen. Die synthetischen Datendienste von Gretel setzen Beschleuniger ein, um datenschutzwahrende Datensätze zu generieren und Krankenhäusern zu helfen, strenge regulatorische Rahmenbedingungen einzuhalten.

Workloads im Finanzdienstleistungsbereich konzentrieren sich auf Betrugserkennung im Nanosekunden-Bereich und Simulationen des algorithmischen Handels, was dedizierte Beschleuniger-Pools in privaten Clouds erfordert. Regierungs- und Verteidigungsnutzer, gestärkt durch KI-Beschaffungsprogramme in Höhe von mehreren hundert Millionen Dollar, bevorzugen sichere, luftabgeschottete Infrastrukturen. Studios für Medien und Unterhaltung setzen GPU-Render-Farmen ein, um die Inhaltserstellung und das Echtzeit-Streaming zu beschleunigen. Diese vielfältigen Anforderungen erhalten die Marktdynamik aufrecht und fördern die Spezialisierung unter Chip-Anbietern und Systemintegratoren.

Geografische Analyse

Nordamerika bleibt der größte Käufer, gestützt auf die Investitionspläne von Amazon, Microsoft und Google im Hyperscale-Bereich. Allein Microsofts Ausgaben übersteigen im Jahr 2025 80 Milliarden USD für inländische Anlagen. Kanada und Mexiko entwickeln sich zu Nearshore-Optionen, die Stromkosten und Latenzüberlegungen in Einklang bringen und gleichzeitig innerhalb der nordamerikanischen Regulierungsrahmen bleiben.

Der asiatisch-pazifische Raum wird den höchsten CAGR verzeichnen, gestützt durch souveräne Cloud-Mandate und den Bau enormer Campusse wie Südkoreas 35 Milliarden USD teurem Komplex. China treibt inländische Beschleuniger wie die Ascend-Serie von Huawei voran, um Exportkontrollbeschränkungen zu navigieren. Das Rapidus-Konsortium in Japan und die Chip-Initiativen von SoftBank, unterstützt durch öffentliche Mittel, zielen darauf ab, die Relevanz der Halbleiterfertigung zurückzugewinnen.

Die Programme GAIA-X und IPCEI-CIS in Europa fördern grenzüberschreitende Datensouveränitäts-Clouds. Blackstones 13 Milliarden USD schweres Engagement in britischen Rechenzentren unterstreicht das Vertrauen der Investoren in die regionale KI-Nachfrage. Das Wachstum im Nahen Osten und Afrika hängt von der Unterstützung durch Staatsfonds ab, wobei Energiepreisvorteile stromhungrige Installationen in den Vereinigten Arabischen Emiraten und Saudi-Arabien begünstigen.

Regulatorisches Umfeld

Die Regulierung von Datacenter-Beschleunigern wird zunehmend durch nationale Exportkontrollen im Sicherheitsbereich, Datensouveränitätsprogramme und KI-Governance-Vorschriften geprägt, die die Hardwareauswahl in die Compliance-Planung einbeziehen. In den Vereinigten Staaten hat das Bureau of Industry and Security (BIS) das Framework for Artificial Intelligence Diffusion mit Wirkung zum Januar 2025 herausgegeben, das die Lizenzanforderungen auf fortschrittliche Rechenchips und Baugruppen, die diese enthalten, im Rahmen eines gestuften Länderrahmens ausweitet. Dies betrifft die grenzüberschreitende Beschaffung und den Einsatz von High-End-GPU- und ASIC-Systemen.

In Europa fügt der EU AI Act Dokumentations- und Transparenzpflichten hinzu, die auch die Infrastrukturauswahl betreffen, wenn Beschleuniger risikoreiche KI-Systeme unterstützen. Die technische Dokumentation gemäß Anhang IV verpflichtet Anbieter, die vorgesehene Hardware zu beschreiben, und das Gesetz treibt zudem Normungsaktivitäten in Bezug auf Ressourcenleistung voran, einschließlich des Energieverbrauchs über den gesamten Lebenszyklus. Transparenzanforderungen für KI-Modelle mit allgemeinem Verwendungszweck treten im August 2026 in Kraft. Zusammen erhöhen diese Maßnahmen die Bedeutung der Nachverfolgbarkeit von Beschleunigerkonfigurationen, der Berichterstattung über Leistung und Effizienz sowie der Endverwendungskontrollen für Betreiber, die eine KI-Kapazität über mehrere Regionen hinweg aufbauen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Datacenter-Beschleuniger reicht von Materialien und Wafer-Versorgung über führende Foundries und Speicheranbieter bis hin zu fortschrittlicher Verpackung und Board- bzw. Systemfertigung, bevor sie Hyperscaler, Cloud-Anbieter und Unternehmensrechenzentren erreicht. Wichtige Teilnehmer im Upstream- und Midstream-Bereich sind TSMC für führende Logikfertigung und CoWoS-Verpackung, Speicheranbieter wie SK hynix, Samsung und Micron für HBM-Stacks sowie OSATs und Verpackungsspezialisten wie ASE. Im Downstream-Bereich integrieren große ODMs und Systembauer (darunter Foxconn, Quanta, Wistron, Wiwynn, Pegatron und Inventec) Beschleuniger in Server- und Rack-Scale-Plattformen für Kunden wie AWS, Microsoft, Google und Meta.

Im Zeitraum 2024-2025 lagen die wichtigsten Durchsatzbeschränkungen bei der Kapazität für fortschrittliche Verpackung (insbesondere CoWoS) und der HBM-Verfügbarkeit und nicht bei den Logik-Wafer-Starts. Diese Dynamik verstärkt die Verhandlungsmacht der Lieferanten und begünstigt Kunden, die sich langfristige Zuteilungen sichern können. Das Ökosystem verschiebt sich auch hin zu standardisierten Rack-Scale-Designs und breiteren Netzwerken von Fertigungspartnern; NVIDIA nannte im Mai 2026 eine breite Gruppe von Systemfertigungspartnern für seine Blackwell Ultra (GB300)- und Vera Rubin-Plattformen, was unterstreicht, dass Produktionsumfang und Integrationsfähigkeit nun neben der Siliziumleistung zu den zentralen Differenzierungsmerkmalen zählen.

Wettbewerbslandschaft

Der Markt für Rechenzentrumsbeschleuniger weist eine moderate Konzentration auf. NVIDIA dominiert Trainingscluster, während AMD seinen GPU-Fahrplan verdichtet und den Start der MI350 auf Anfang 2025 vorzieht, um Hyperscale-Sockel zu gewinnen. Intel positioniert Gaudi-Beschleuniger für Preis-Leistungs-Nischen, während Google und Amazon eigene TPUs und Inferentia-Chips einsetzen, um die Abhängigkeit von handelsüblichem Silizium zu reduzieren.

Die architektonische Vielfalt lädt agile Neueinsteiger ein. Cerebras zielt auf Wafer-Scale-KI, Tenstorrent setzt auf RISC-V-Designs und die Hanguang-Linie von Alibaba bedient inländische chinesische Clouds. Software-Ökosysteme werden entscheidend; Anbieter bündeln Compiler, Low-Level-APIs und Modelloptimierungsdienstprogramme, um Entwickler zu binden. Das Lieferketten-Risiko gestaltet Beschaffungsstrategien um, da Kunden GPU- und ASIC-Platinen von zwei Quellen beziehen, um sich gegen Substratknappheiten abzusichern.

Strategische Deals unterstreichen das Wettrüsten. Oracle kooperiert mit AMD, um MI300X-Supercluster einzusetzen und Kunden eine Alternative zu NVIDIA zu bieten. Microsoft arbeitet mit Flüssigkühlungsspezialisten für On-Premise-Cluster in Hochdichtezonen zusammen. Patentanmeldungen im Bereich Chiplet-Verbindungen steigen rasant, da Unternehmen verteidigungsfähige geistige Eigentumsrechte anstreben, was auf einen Wechsel von monolithischen Dies zu modularen Architekturen hindeutet.

Marktführer für Rechenzentrumsbeschleuniger

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Achronix Semiconductor Corporation

Xilinx Inc. (Advanced Micro Devices Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Freiräume entstehen im Bereich der Rack-Scale-Standardisierung, der Wärme- und Energietechnik sowie alternativer Beschleuniger-Ansätze, die die Abhängigkeit von einer einzigen kommerziellen GPU-Lieferkette verringern. Ankündigungen von Multi-Gigawatt-Campusanlagen treiben die Nachfrage nach interoperablen Racks, Switching- und Kühlungsdesigns anstelle von individuellen standortspezifischen Bauten voran. Meta gab im Juli 2026 bekannt, seinen Hyperion-Rechenzentrumscampus in Richland Parish, Louisiana, mit einer Investition von 50 Milliarden USD auf 5 GW zu erweitern, während Pure Data Centres einen 550-MW-KI-Campus (SJK01) in Seinäjoki, Finnland, ankündigte, mit einer Phase-1-Investition von über 1,5 Milliarden EUR. Projekte wie diese erhöhen die Chancen für Beschleunigerplattformen, die in wiederholbaren Rack-Vorlagen eingesetzt und mit Flüssigkeitskühlung und Hochgeschwindigkeitsverbindungen integriert werden können.

Die Beschleuniger-Roadmap erweitert sich zudem über eigenständige Geräte hinaus hin zu plattformgeführten Systemen und gemeinsam entwickelten Lieferketten. NVIDIA gab im Mai 2026 bekannt, dass seine Vera-Rubin-Plattform in die Vollproduktion für agentenbasierte KI-Fabriken übergeht, gepaart mit Netzwerkelementen einschließlich Spectrum-Klasse-Ethernet-Switching und photonikorientierten Upgrades. Dies unterstützt Chancen im Bereich Interconnect, optische Module und validierte Systemarchitekturen. AMD hob die Rack-Scale-Ausrichtung durch seine Helios-Plattformpläne hervor und legte eine Zusage von über 10 Milliarden USD an Ökosystempartner in Taiwan offen, um die Produktion zu unterstützen. Separat gaben Foxconn und Intel im Juni 2026 eine Partnerschaft zur Fertigung von Rack-Scale-KI-Infrastruktur bekannt, einschließlich CPU-dichter Varianten und der Entwicklung von Custom-Silizium für inferenzintensive Workloads. Diese Schritte unterstützen Chancen für Anbieter und Integratoren, die Beschleuniger mit Speicher, Netzwerktechnik und Software zu einsatzbereiten Bausteinen für hybride, Edge- und souveräne Cloud-Umgebungen zusammenstellen können, in denen Compliance, Leistungsdichte und Versorgungssicherheit Kaufkriterien sind.

Aktuelle Branchenentwicklungen

- Mai 2026: NVIDIA gab bekannt, dass seine Vera-Rubin-Plattform in die Vollproduktion für agentenbasierte KI-Fabriken übergeht, einschließlich des Vera Rubin NVL72-Systems, der Vera-CPU und der Spectrum-6-SPX-Ethernet-Switches. Die Ankündigung signalisiert einen Ansatz auf Plattformebene, bei dem Rechenleistung, Netzwerktechnik und Systemarchitektur als integrierter Stack bereitgestellt werden. Sie erhöht die Anforderungen für Wettbewerber und erweitert die Nachfrage nach validierten Rack-Scale-Bereitstellungen.

- September 2025: NVIDIA und Intel gaben eine Zusammenarbeit zur gemeinsamen Entwicklung kundenspezifischer Produkte bekannt, einschließlich von Intel gefertigter, für NVIDIA angepasster x86-CPUs, die die NVIDIA-NVLink-Technologie nutzen. Die Partnerschaft verbindet die Stärken von NVIDIA im Bereich systemweiter Verbindungstechnik mit der x86-Fertigung und Plattformreichweite von Intel. Sie stärkt heterogene Designs, die CPUs und Beschleuniger enger innerhalb von Rechenzentrumsknoten zusammenführen.

- September 2024: Intel brachte Xeon-6-Prozessoren und Gaudi-3-KI-Beschleuniger für KI-Workloads in Rechenzentren auf den Markt. Die Erweiterung der Xeon- und Gaudi-Roadmap erhöht die Optionsvielfalt für Käufer bei Trainings- und Inferenz-Stacks. Dies ist besonders relevant, wo Beschaffungsteams Alternativen zu reinen GPU-Konfigurationen und eine engere Abstimmung von CPU- und Beschleunigerplattformen wünschen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Hardwarebeschleuniger, die in Rechenzentren eingesetzt werden, um rechenintensive Workloads zu beschleunigen, insbesondere KI-Training, KI-Inferenz und High-Performance-Computing. Die Marktgröße wird in Umsatzzahlen für Beschleunigerprozessoren und verwandte Beschleunigerlösungen erfasst, die in Rechenzentrumsumgebungen verkauft werden.

Ausschlüsse vom Anwendungsbereich: Ausgeschlossen sind Allzweckserver ohne Beschleunigeranbindung, reine Software-KI-Frameworks und Bauleistungen für Rechenzentren.

Übersicht der Segmentierung

- Nach Prozessortyp

- CPU

- GPU

- FPGA

- ASIC

- Nach Anwendung

- Hochleistungsrechnen

- Training mit künstlicher Intelligenz

- Inferenz mit künstlicher Intelligenz

- Sonstige Workloads

- Nach Bereitstellungsmodell

- On-Premise / Unternehmen / Edge

- Colocation

- Öffentliche Cloud

- Nach Endbenutzerbranche

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen

- Gesundheitswesen und Biowissenschaften

- Regierung und Verteidigung

- Medien und Unterhaltung

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Mexiko

- Kanada

- Südamerika

- Brasilien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Afrika

- Südafrika

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Grenzen festzulegen und Ankerdatenpunkte zu erfassen, die mit unserem Modell abgeglichen werden können. Wir haben öffentliche Quellen herangezogen, wie Handelsstatistiken für IT-Hardware der US International Trade Commission, nationale Statistikveröffentlichungen zu IKT und Industrieproduktion (zum Beispiel US Census Bureau und Eurostat) sowie Veröffentlichungen zu Energie- und Rechenzentrumsthemen von Institutionen wie der International Energy Agency.

Wir haben zudem technische und adoptionsbezogene Signale aus von Fachkollegen begutachteten Fachzeitschriften und Normungsgremien (wie IEEE-Veröffentlichungen) genutzt, um zu verstehen, wie sich die Beschleunigernachfrage zwischen KI-Training, Inferenz und HPC verschiebt. Auf der kommerziellen Seite wurden Unternehmensmeldungen, Transkripte von Ergebniskonferenzen, Investorenpräsentationen und seriöse Presseberichte ausgewertet, um Lieferkommentare, Angebotsbeschränkungen (wie die HBM-Verfügbarkeit) und Preisentwicklungen abzubilden. Patentdatenbanken und eine Import- und Export-Sendungsdatenbank auf Sendungsebene wurden selektiv genutzt, um die Technologieintensität und den grenzüberschreitenden Hardwaretransport plausibilitätszuprüfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls für die Datenerhebung, Validierung und Klärung der Forschung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich in Rechenzentren eingesetzt wird und wie sich Kaufentscheidungen je nach Workload und Bereitstellungsmodell verändern. Wir haben mit Stakeholdern entlang der Beschleuniger-Lieferketten, mit Rechenzentrumsbetreibern und Systemintegratoren im asiatisch-pazifischen Raum, in EMEA und in Amerika gesprochen. Die Erkenntnisse halfen uns anschließend, Annahmen zur Adoption, Trends bei den durchschnittlichen Verkaufspreisen und die Auswirkungen kurzfristiger Beschränkungen zu präzisieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 19 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 30 % | EMEA: 31 % |

| Kleinere Akteure: 20 % | Manager: 51 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der das Wachstum der Rechenzentrumsrechenleistung mit der Beschleunigeranbindung und dem Mix nach Workload verknüpft, gefolgt von regionalen Aufteilungen unter Verwendung öffentlich sichtbarer Kapazitäts- und Investitionssignale. Sobald diese Struktur festgelegt ist, führen wir selektive Bottom-up-Prüfungen durch, wie beispielsweise stichprobenbasierte ASPs je Beschleunigerklasse multipliziert mit den aus Vertriebskanalprüfungen abgeleiteten Stückzahlen, sowie lieferantenseitige Zusammenfassungen, sofern Offenlegungen verfügbar sind.

Einige in diesem Markt relevante Eingabegrößen sind Verschiebungen im Beschleuniger-Mix (GPU versus FPGA versus ASIC), der Anteil von KI-Training gegenüber Inferenz in eingesetzten Clustern, Beschleuniger-Anbindungsraten in Public-Cloud- und Colocation-Bauten, die Verfügbarkeit von HBM und Verpackung, die die Lieferungen in einem bestimmten Jahr begrenzen kann, sowie die Bereitschaft bei Energie und Kühlung, die Bereitstellungen verzögern kann. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch eine multivariate Regressionsbetrachtung, wobei Adoption und Preisgestaltung von denselben oben genannten Treibern gesteuert und anschließend anhand von Primärfeedback belastungsgetestet werden. Wo Bottom-up-Signale unvollständig sind, werden Lücken durch bereichsbasierte ASPs und konservative Anbindungsannahmen geschlossen, die anschließend anhand makroökonomischer Rechenleistungs- und Rechenzentrumsexpansionsindikatoren nochmals überprüft werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale hinweg geprüft, sodass keine einzelne Datenreihe die Gesamtaussage bestimmt. Wir führen Abweichungsprüfungen nach Region und Workload durch und untersuchen anschließend Ausreißer wie abrupte Preissprünge oder Stückzahlwachstum, das im Widerspruch zu Kommentaren über Lieferbeschränkungen steht.

Vor der Freigabe wird das Modell schrittweise von einem weiteren Analysten überprüft, und Nachfassgespräche werden ausgelöst, wenn Primärdaten von den Erkenntnissen der Schreibtischrecherche abweichen oder wenn das implizierte Muster von Lieferungen und Umsatz inkonsistent erscheint. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Plattformeinführungen, Angebotsschocks oder Nachfrageverschiebungen aufgrund von Änderungen bei den Investitionsausgaben der Hyperscaler. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Datacenter-Beschleuniger mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Datacenter-Beschleuniger können weit voneinander abweichen, da die Kategorie unterschiedlich definiert wird und das für die Headline-Zahl verwendete Jahr nicht immer übereinstimmt. Auch die Art und Weise, wie Unternehmen CPU-bezogene Beschleunigung, Cloud- versus Unternehmensbereitstellungen und Annahmen zur Preisinflation behandeln, führt zu erkennbaren Unterschieden.

Die Vergleichstabelle zeigt eine Spanne, die hauptsächlich auf Umfang und Preislogik zurückzuführen ist. Im Modell von Mordor Intelligence ist der Wert an Datacenter-Beschleunigerprozessoren und -lösungen über CPU, GPU, FPGA und ASIC gebunden und nach Workloads wie KI-Training, KI-Inferenz und HPC segmentiert, statt angrenzende Serverumsätze mitzuzählen. Einige externe Schätzungen stützen sich zudem auf aggressive kurzfristige ASP-Progressionen und frühere Hochlaufannahmen für beschränkte Komponenten, was die Zahl für das laufende Jahr nach oben treiben kann, noch bevor sich die Bereitstellungen vollständig materialisieren.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,69 Mrd. USD (2026) | |

| Marktforschungsanbieter A | 17,67 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wendet in der Regel einen schnelleren Preis- und Volumenhochlauf für die nahe Zukunft an, mit einer Behandlung der Cloud-Rechenzentrumsumsätze, die angrenzende Plattformwerte über beschleunigerbezogene Umsätze hinaus einbeziehen kann. |

| Branchenforschungsanbieter B | 8,10 Mrd. USD (2023) | Ein älteres Referenzjahr und eine engere Erfassung der Beschleuniger-Bereitstellungen können den Sprung durch die KI-Trainingsnachfrage unterschätzen, und die Modelltransparenz hinsichtlich Mixverschiebungen und beschränkungsbedingter Lieferverzögerungen ist in der Regel geringer. |

Insgesamt lässt sich die Spanne durch das für die Headline-Zahl gewählte Jahr, durch das, was genau als Beschleunigerumsatzposition gezählt wird, und durch die angenommene Geschwindigkeit von Preis- und Bereitstellungsentwicklungen erklären. Indem wir die Variablen nachvollziehbar an Workload-Nachfrage, Bereitstellungsmodelle und Lieferbeschränkungen koppeln, bleibt unsere Schätzung reproduzierbar und leichter mit realen Signalen abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Nachfrage nach Beschleunigern bis 2032 voraussichtlich wachsen?

Der Markt für Rechenzentrumsbeschleuniger wird voraussichtlich mit einem CAGR von 13,96 % wachsen und sich von 12,89 Milliarden USD im Jahr 2025 auf 32,13 Milliarden USD bis 2032 mehr als verdoppeln.

Welches Prozessorsegment wird bis 2032 den größten Marktanteil gewinnen?

ASIC-basierte Beschleuniger werden voraussichtlich einen CAGR von 15,42 % verzeichnen und den Abstand zu GPUs bei inferenzintensiven Workloads verringern.

Warum setzen Unternehmen auf hybride und Edge-Bereitstellungen?

Latenzsensitive 5G-, autonome Fahrzeug- und industrielle IoT-Workloads erfordern lokale Inferenz und treiben einen CAGR von 15,72 % für hybride Edge-Installationen an.

Was ist das größte Hemmnis für Beschleuniger-Lieferanten heute?

Engpässe bei fortschrittlichen Verpackungssubstraten wie ABF und CoWoS begrenzen die kurzfristige Produktionskapazität und dämpfen das Lieferwachstum um geschätzte 2,1 Prozentpunkte.

Welches Branchensegment verzeichnet das stärkste Ausgabenwachstum?

Das Gesundheitswesen und die Biowissenschaften werden mit einem CAGR von 14,62 % führen, da Genomik-, Wirkstoffforschungs- und diagnostische Bildgebungs-Workflows spezialisierte Rechenkapazitäten erfordern.

Seite zuletzt aktualisiert am: