Marktgröße und Marktanteil für Stromgeneratoren-Vermietung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

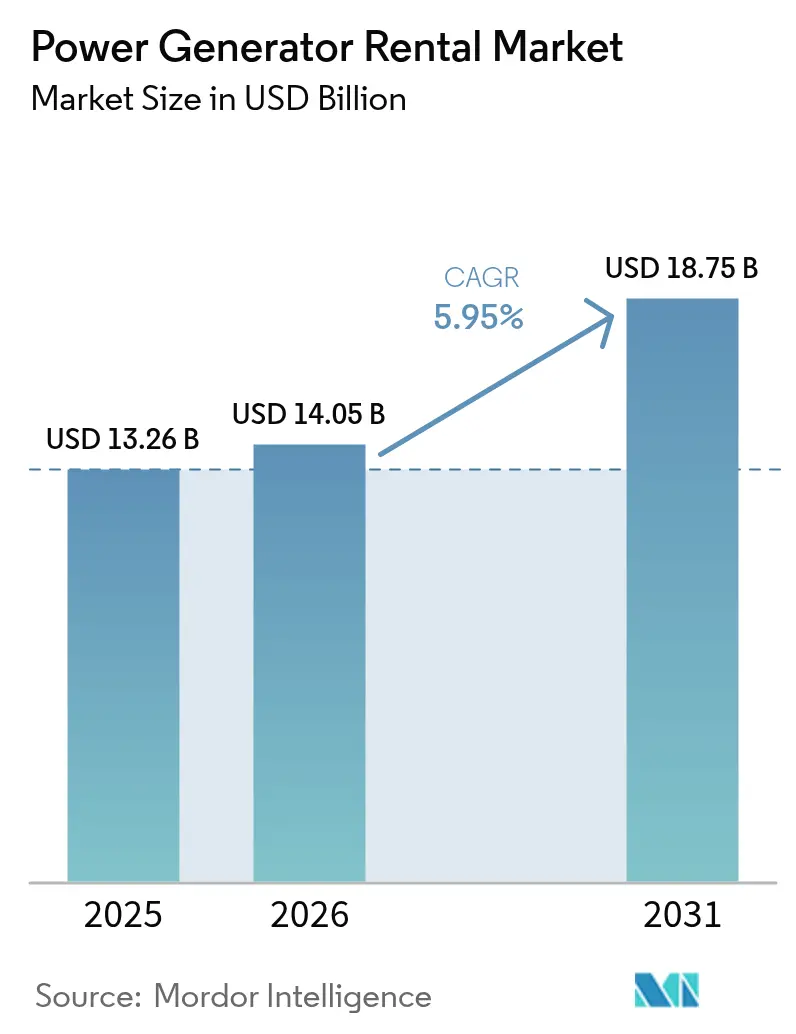

| Marktgröße (2026) | 14.05 Milliarden US-Dollar |

| Marktgröße (2031) | 18.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Stromgeneratoren-Vermietung von Mordor Intelligence

Die Marktgröße für Stromgeneratoren-Vermietung wird im Jahr 2026 auf 14,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 13,26 Milliarden USD, mit Prognosen für 2031 von 18,75 Milliarden USD und einer CAGR von 5,95 % für den Zeitraum 2026–2031.

Die Nachfrage verlagert sich von einfachen Notstromaggregaten hin zu Hybridsystemen, die Diesel, Batteriespeicher und erneuerbare Energiequellen vereinen und den Endnutzern intelligente Lastausgleichs- und CO₂-Reduktionsfähigkeiten bieten. Die Flottenmiete bleibt eine bevorzugte Strategie, da sie Kapitalausgaben aufschiebt, die Betriebskosten mit den Projektzeitplänen in Einklang bringt und unmittelbaren Zugang zu Maschinen nach Stage-V- oder Tier-4-Final-Standard bietet, wenn Lieferketten angespannt sind. Der Ausbau von Rechenzentren, die steigende Ausfallhäufigkeit durch klimabedingte Wetterereignisse und groß angelegte Infrastrukturprogramme im Asien-Pazifik-Raum sind die führenden Wachstumstreiber. Die Wettbewerbsintensität steigt, da konsolidierende multinationale Verleiher geografische Reichweite mit digitalen Flottenmanagementplattformen verbinden, während Betreiber ohne Hybridangebote unter Margendruck durch volatile Dieselpreise und verschärfte Emissionsvorschriften geraten.

Wichtigste Erkenntnisse des Berichts

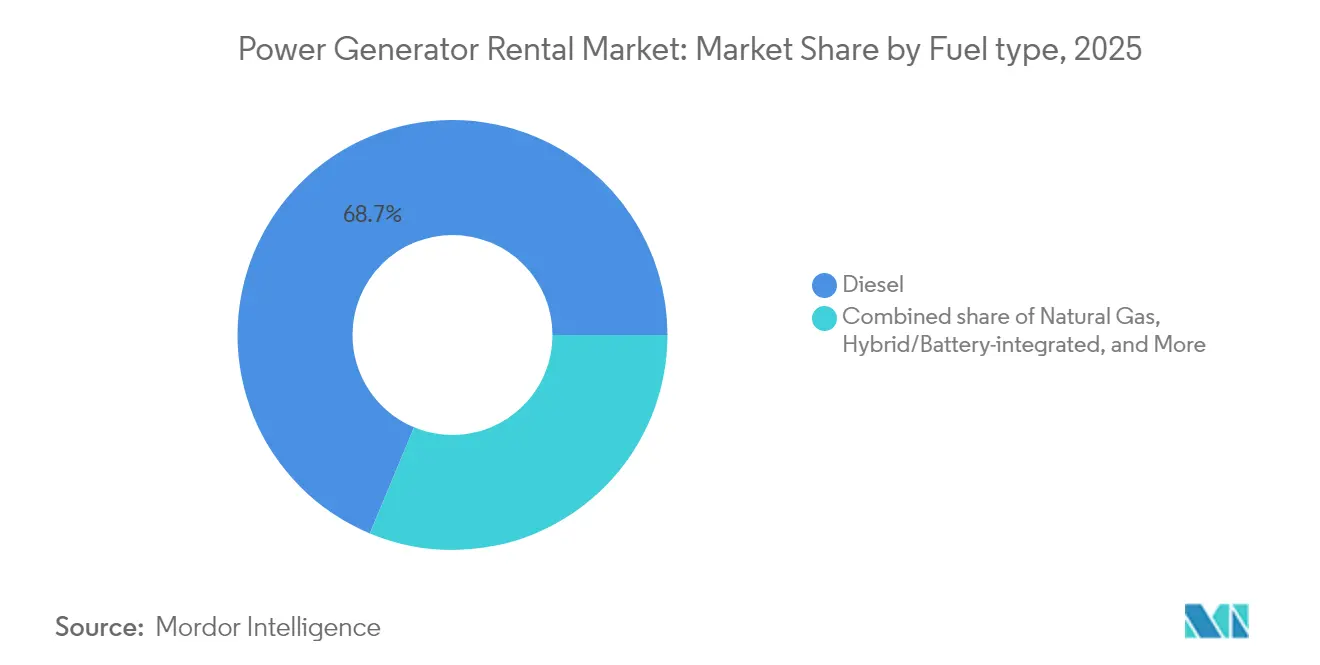

- Nach Kraftstofftyp hielten Dieselaggregate im Jahr 2025 einen Marktanteil von 68,72 % am Markt für Stromgeneratoren-Vermietung, während hybrid-batterieintegrierte Aggregate bis 2031 mit einer CAGR von 9,35 % wachsen dürften.

- Nach Leistungsklasse machten Aggregate mit 101–500 kVA im Jahr 2025 einen Anteil von 38,12 % an der Marktgröße für Stromgeneratoren-Vermietung aus und sollen mit einer CAGR von 6,62 % wachsen.

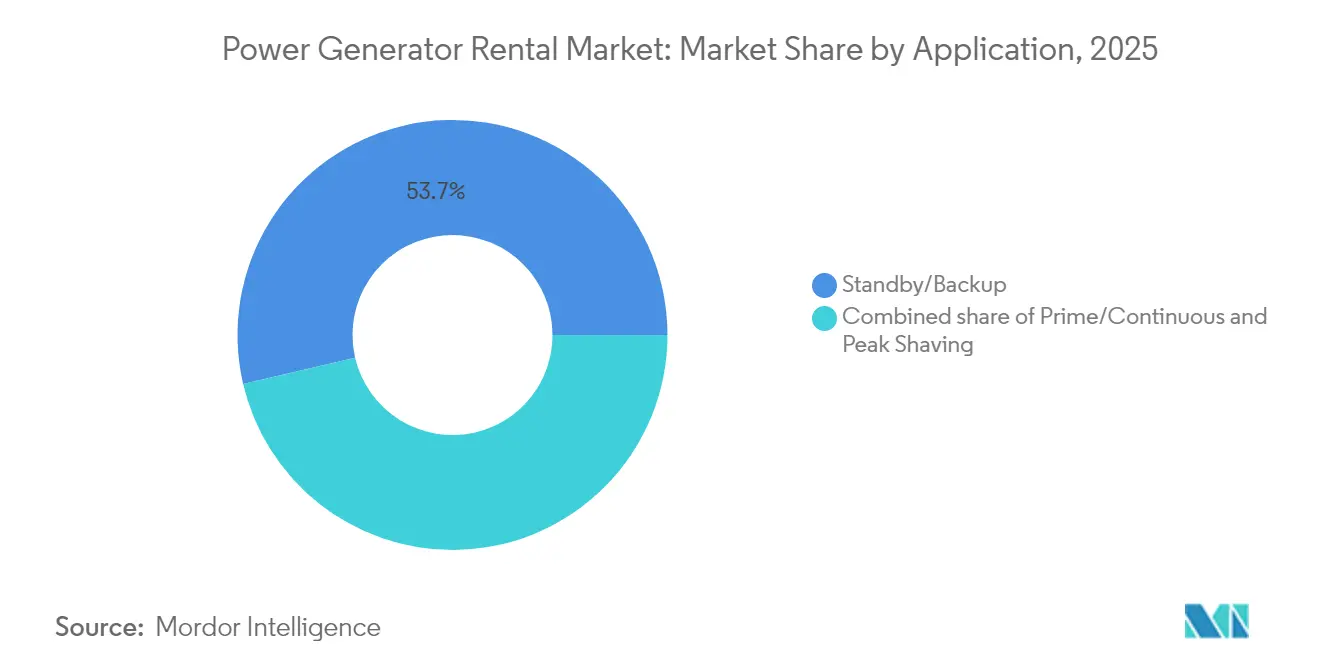

- Nach Anwendung entfielen 53,65 % des Umsatzanteils im Jahr 2025 auf Notstrom- und Backup-Lösungen, während Spitzenlastabdeckungs-Vermietungen bis 2031 mit einer CAGR von 8,92 % zulegen.

- Nach Endnutzer führte das Bauwesen im Jahr 2025 mit einem Umsatzanteil von 26,74 %; Rechenzentren verzeichnen bis 2031 die höchste CAGR von 9,66 %.

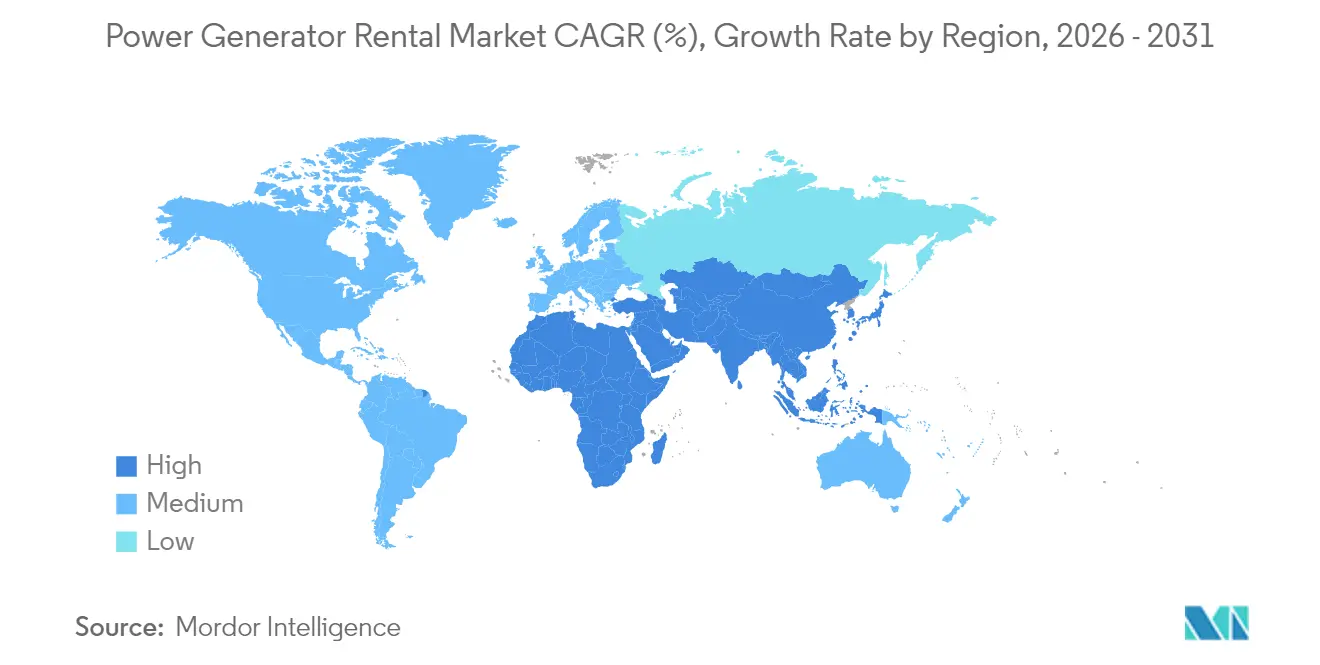

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 32,48 % und soll mit der marktführenden CAGR von 7,55 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Stromgeneratoren-Vermietung

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Alternde Netzinfrastruktur und Ausfallhäufigkeit | +1.80% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Infrastruktur- und Bauboom in Schwellenländern | +1.20% | APAC-Kernbereich, Ausstrahlungseffekte auf MEA | Langfristig (≥ 4 Jahre) |

| Ausbau der Rechenzentrumskapazität und Stromanschluss-Verzögerungen | +0.90% | Global, konzentriert in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wartungs-/Abschaltarbeiten in Öl- und Gasfeldern | +0.70% | Global, insbesondere Naher Osten, Nordamerika, Nordsee | Mittelfristig (2–4 Jahre) |

| Hybride Solar-Batterie-Diesel-Vermietungspakete für Mikronetze | +0.60% | Global, frühe Einführung in Australien, Kalifornien, Deutschland | Langfristig (≥ 4 Jahre) |

| Piloteinführung von mit Wasserstoff betriebenen Mietgeneratoren | +0.50% | Europa und Japan führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Netzinfrastruktur und Ausfallhäufigkeit

Versorgungsanlagen in den Vereinigten Staaten und Westeuropa sind im Durchschnitt mehr als vier Jahrzehnte in Betrieb, was ihre Anfälligkeit für schwere wetterbedingte Ausfälle erhöht, die bereits für fast 80 % der großen Versorgungsunterbrechungen verantwortlich sind.(1)Quelle: T&D World Staff, „Storm Resilience Investments Accelerate”, tdworld.com Geplante Verstärkungsprogramme erfordern häufig längere Abschaltungen von Versorgungsleitungen, während derer mobile Aggregate die Kundenversorgung aufrechterhalten und Crews bei Arbeiten an unter Spannung stehenden Abschnitten unterstützen. Die Mietnachfrage steigt, wenn Stürme die Wiederherstellungsressourcen übersteigen und Versorgungsunternehmen Flotten von anhängermontierter Aggregate zu Krankenhäusern, Telekommunikationstürmen und Gemeinschaftsunterkünften entsenden. Prädiktive Analysen, die von Netzbetreibern übernommen werden, verkürzen Wartungsintervalle und erhöhen paradoxerweise die Häufigkeit geplanter Ausfälle, was die Mietnachfrage aufrechthält. Die Flexibilität, Strom ohne festes Anlagevermögen hoch- oder herunterzuskalieren, positioniert den Markt für Stromgeneratoren-Vermietung als zentrales Resilienz-Werkzeug für Versorgungsunternehmen zur Stärkung der Übertragungs- und Verteilungsinfrastruktur.

Infrastruktur- und Bauboom in Schwellenländern

Ein Anstieg staatlicher und multilateraler Ausgaben – veranschaulicht durch den Infrastructure Investment and Jobs Act im Wert von 1,2 Billionen USD und parallele Megaprojekt-Pipelines in Indien, Indonesien und Saudi-Arabien – schafft Tausende von aktiven Baustellen ohne stabilen Netzzugang.(2)Quelle: American Rental Association, „2025 Rental Market Forecast”, ararental.org Bauunternehmen bevorzugen Mietlösungen, um anfängliche Ausrüstungskosten zu umgehen und die Stromkapazität an die sich entwickelnden Lastanforderungen der Baustelle anzupassen, wenn Projekte von der Erdarbeitsphase in die Ausbauphase übergehen. Die Urbanisierung bleibt rasant; Städte im Asien-Pazifik-Raum werden bis 2030 mehr als 90 Millionen Einwohner hinzugewinnen, was die Nachfrage nach Straßen, U-Bahnen und Abwasseranlagen beschleunigt, die in jeder Bauphase vorübergehenden Strom benötigen. Neben der Kapitalflexibilität ermöglicht die Miete Bauunternehmern die sofortige Einhaltung lokaler Emissionsgrenzwerte, indem sie ältere Motoren gegen Stage-V-zertifizierte Modelle austauschen, wenn Behörden die Luftqualitätsvorschriften verschärfen. Diese Faktoren werden den Markt für Stromgeneratoren-Vermietung in Schwellenländern langfristig auf einem steilen Wachstumskurs halten.

Ausbau der Rechenzentrumskapazität und Stromanschluss-Verzögerungen

Hyperscale-Betreiber brachten im ersten Quartal 2024 im Asien-Pazifik-Raum 2.996 MW neue Kapazität online, doch Dutzende weiterer Campus-Standorte warten auf Netzanschlüsse, die in überlasteten Korridoren wie Sydney und Osaka um 18–36 Monate verzögert werden können. Brücken-Strompakete, die aus Diesel-Hauptaggregaten und Batteriespeichern bestehen, ermöglichen die Inbetriebnahme, während Versorgungsunternehmen Umspannwerke aufrüsten. Elektrische Hardware macht etwa ein Viertel der gesamten Rechenzentrumskapitalausgaben aus, und jeder Monat Verzögerung kann die vertraglich vereinbarten Colocation-Einnahmen schmälern; Mietstrom überbrückt diese Lücke und hält Projekte im Zeitplan. Anforderungen an simultane Wartbarkeit und N+1-Redundanz begünstigen Multi-Modul-Flotten im Bereich 101–500 kVA, die für Lastverfolgung und Lastabwurf parallel geschaltet werden können. Edge-Computing-Knoten, die sich in der Nähe von 5G-Netzen ausbreiten, stützen sich auf containerisierte Mietlösungen, die bei Verlagerung von Latenz-Hotspots umplatziert werden können. Folglich stützt das Rechenzentrum-Wachstum direkt erhebliche zusätzliche Einnahmen im Markt für Stromgeneratoren-Vermietung.

Wartungs-/Abschaltarbeiten in Öl- und Gasfeldern

Nachgelagerte Raffinerien, Mittelstrom-Pipelines und Offshore-Plattformen unterliegen strengen Turnaround-Zeitplänen von 20–60 Tagen, während derer permanente Turbinen abgeschaltet sind und tragbare Aggregate wesentliche Lasten übernehmen. Die branchenspezifischen Servicelinien von Aggreko veranschaulichen, wie Diesel-, LNG- und CNG-Aggregate mit explosionsgeschützten Gehäusen und Ferntelemetrie für Gefahrenbereiche ausgestattet werden. Mietstrom mindert Produktionsverluste, indem er elektrische Pumpen, Notbeleuchtung und Wohnbargen kurzfristig versorgt. Mobilität ist entscheidend, da Anlagen häufig Hunderte von Kilometern vor der Küste oder in ariden Wüsten stationiert werden, wo kein Netzzugang besteht. Das Interesse an mobiler Offshore-Windenergie und hybriden Solar-Batterie-Diesel-Mikronetzen wächst, was die Kraftstoffkosten bei geplanten Abschaltungen um mehr als 60 % senken kann. Erhöhte Wartungsfrequenzen zur Maximierung der Anlagenauslastung werden die Mietnachfrage in Kohlenwasserstoff-Becken weltweit weiter speisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Substitution durch Batterie-Energiespeicher | -0.80% | Global, beschleunigt in Kalifornien, Deutschland, Australien | Kurzfristig (≤ 2 Jahre) |

| Volatile Dieselpreise und steigende CO₂-Steuern | -0.60% | Global, insbesondere Europa mit CO₂-Bepreisung | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei Tier-4-Final-Motoren | -0.40% | Primär Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Gasturbinen-Mikronetz-Vermietungen | -0.30% | Entwickelte Märkte mit Gasinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch Batterie-Energiespeicher

Die Kosten für Lithium-Ionen-Systeme sind seit 2013 um 80 % gesunken, was es gewerblichen Standorten ermöglicht, 1–4-Stunden-Batterien einzusetzen, die Spitzentarife kappen und emissionsfreien Notstrom liefern. Modellierungen zeigen, dass die Integration von Batteriespeichern mit Photovoltaik vor Ort den Dieselbetrieb in hybriden Mikronetzen, die Festivals, Filmsets oder Telekommunikationstürme versorgen, um bis zu 80 % reduzieren kann. In Brasilien senkten Mikronetz-Betreiber ihre jährlichen Stromrechnungen um 33 %, wenn Batterien Aggregate während Spitzentarif-Fenstern verdrängten. Regulatorische Anreize wie Kaliforniens SGIP-Rückerstattungen beschleunigen die Einführung und verringern die kurzfristigen Mietzeitpunkte in Märkten, in denen stille, schnell reagierende Batterien Zuverlässigkeitskriterien erfüllen. Dennoch sind Batterien bei mehrtägigen Ausfällen durch Hurrikane oder Übertragungsfehler überfordert, was den kritischen Bedarf an Mietgeneratoren hervorhebt, die bei Nachbetankung unbegrenzt laufen können.

Volatile Dieselpreise und steigende CO₂-Steuern

Die Destillatvorräte bleiben in den OECD-Ländern knapp, und die U.S. Energy Information Administration warnt jede Hurrikansaison vor neuen Preisspitzen.(3)Quelle: Transport Topics, „Diesel Price Outlook 2024”, transporttopics.com Da Mietverträge häufig Kraftstoff ausschließen, können Preissprünge Kunden zwingen, den Verbrauch zu reduzieren oder Tarifanpassungen auszuhandeln, was die Auslastungsstunden dämpft. Gleichzeitig haben Länder wie Kanada CO₂-Schwellenwerte von 65 t pro GWh für 2035–2049 festgelegt, die danach auf Netto-Null steigen, was Mieter verpflichtet, die Kosten für Ausgleichsgutschriften zu tragen oder auf erneuerbare Dieselmischungen umzusteigen. Europäische CO₂-Bepreisungssysteme fügen administrative Komplexität hinzu und können die Renditen langfristiger Flotteninvestitionen schmälern. Hybride Aggregate, HVO-Kraftstoff und gasbetriebene Motoren schützen Betreiber teilweise, können jedoch die Kapitalkosten erhöhen. Insgesamt bremsen diese Faktoren das Wachstum des Marktes für Stromgeneratoren-Vermietung, indem sie längere reine Diesel-Einsätze in regulierten Regionen entmutigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Hybridintegration unterbricht die Dominanz von Diesel

Diesel führte den Markt für Stromgeneratoren-Vermietung weiterhin mit einem Wert von 9,11 Milliarden USD im Jahr 2025 an; die umfangreiche Betankungsinfrastruktur und bewährte Zuverlässigkeit stützen einen Anteil von 68,72 %. Doch hybrid-batterie-diesel-Pakete verzeichnen mit einer CAGR von 9,35 % bis 2031 das schnellste Wachstum, da Mieter Kraftstoffeinsparungen, geringere Lärmemissionen und die sofortige Einhaltung der Stage-V-Grenzen anstreben. Betreiber bestätigen, dass intelligente Steuerungen Motoren im Leerlauf betreiben und Batterien variable Lasten übernehmen lassen können, was den Verbrauch um bis zu 80 % senkt und Wartungsintervalle verlängert. Erdgasaggregate bleiben in Kommunen mit Pipelinenetzwerken und strengeren Partikelvorschriften stabil, während Wasserstoff-Pilotprojekte in Deutschland und Japan frühzeitig Aussichten auf CO₂-freie Festivals und Veranstaltungsstromprojekte zeigen.

Die Wettbewerbspositionierung verändert sich: United Rentals' EHR Solar Battery Generator verbindet ein 5-kW-Photovoltaik-Vordach, ein 45-kVA-Propangerät und ein Lithiumpaket zu einem containerisierten Mikronetz, das für geräuscharme städtische Sanierungen geeignet ist. Atlas Copco, Cummins und Aggreko bündeln nun Batterien in Rahmen von 10–100 kVA als Standard. Wasserstoff bleibt eine Nische, aber europäische Subventionen finanzieren Feldversuche, bei denen PEM-Stapel Dieselaggregate für abgelegene Telekommunikationstürme ersetzen. Im Prognosezeitraum werden hybride Einsätze Diesels Dominanz aushöhlen, obwohl die absolute Dieselnachfrage in Megawatt-großen Minen und Raffinerien, wo die Batteriewirtschaftlichkeit herausfordernd bleibt, weiter steigen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Leistungsklasse: Dominanz im mittleren Bereich spiegelt optimale Skalierbarkeit wider

Aggregate mit 101–500 kVA erwirtschafteten im Jahr 2025 5,06 Milliarden USD, entsprechend einem Anteil von 38,12 % am Markt für Stromgeneratoren-Vermietung, und sind bei einer CAGR von 6,62 % auf Wachstumskurs, da Kunden ihre Lastanpassungsvielseitigkeit schätzen. Ein einzelnes 250-kVA-Gerät kann Turmdrehkräne, Chargieranlagen oder Edge-Datenhallen mit Strom versorgen, bleibt aber von Standard-LKWs schleppbar, was die Logistikkosten minimiert. Vermietungen unter 100 kVA bedienen mobile Kliniken und Einzelhandelsgeschäfte, stehen aber in geräuschempfindlichen Bezirken im Wettbewerb mit Batteriepaketen.

Die Nachfrage nach 501–1.000-kVA-Maschinen konzentriert sich auf petrochemische Abschaltungen und Großveranstaltungen, die aggregierte Kapazität erfordern. Pakete über 1 MVA, häufig containerisiert und parallelschaltbar, dienen der Netzstützung von Versorgungsunternehmen bei Transformatorenwechseln. Mietflotten setzen zunehmend Cluster mittelgroßer Aggregate anstelle einzelner Hochleistungsrahmen ein, was die Redundanz erhöht und Betreibern ermöglicht, Geräte ohne vollständige Standortabschaltung zu warten. Die Einführung von Stage-V-Motoren mit SCR- und DPF-Modulen erhöht die Kosten; daher erzielen standardisierte mittelgroße Blöcke Skaleneffekte in Beschaffung, Wartung und Telematik-Integration, die ihre anhaltende Marktführerschaft stützen.

Nach Anwendung: Spitzenlastabdeckung entwickelt sich zum Wachstumstreiber

Notstrom- und Backup-Dienste dominierten den Markt für Stromgeneratoren-Vermietung im Jahr 2025 weiterhin mit einem Anteil von 53,65 %, da Krankenhäuser, Banken und Fertigungslinien bei Netzausfällen auf gesicherte Betriebszeit angewiesen sind. Nachfragesteuerungsprogramme von Versorgungsunternehmen in Brasilien, Australien und mehreren US-amerikanischen ISOs katalysieren jedoch bis 2031 eine CAGR von 8,92 % für Spitzenlastabdeckungspakete. Diese Einsätze schalten Aggregate in Hochpreisstunden zu, erzielen Anreizzahlungen und senken die Standortenergiekosten.

Haupt- und Dauerstrommietlösungen bleiben für abgelegene Bergwerke, Flüchtlingslager und Inselresorts unverzichtbar, wo schlechte Netzanbindung Diesel- oder Gasmotoren zur einzigen Stromquelle macht. Doch selbst in Hauptstromszenarien schreitet die Hybridisierung voran; ein LNG-Diesel-Mix kann die Kraftstoffkosten um 25 % senken, während bordeigene Batterien den nächtlichen Lärm für Arbeitnehmer-Unterkunftslager reduzieren. Da intelligente Messgeräte sich verbreiten, werden mehr Industrienutzer Spitzenlastabdeckungs-Vermietungen als finanzielles Absicherungsinstrument einsetzen und so den Übergang von bloßer Notfallversorgung zur proaktiven Energiekostenoptimierung im breiteren Markt für Stromgeneratoren-Vermietung verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Endnutzer: Rechenzentren treiben den Wandel voran

Baustellen machten im Jahr 2025 3,55 Milliarden USD des Marktes für Stromgeneratoren-Vermietung aus, entsprechend einem Anteil von 26,74 %, da Hochhaus-, Verkehrskorridors- und Industrieparkentwicklungen in frühen Phasen stromintensiv bleiben. Rechenzentren stellen jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,66 % dar und legen vom Basiswert 2025 von 1,58 Milliarden USD aus zu, angesichts steigender KI-Arbeitslasten, die den Stromverbrauch von US-amerikanischen Rechenzentren bis 2030 von 2 % auf 4 % des nationalen Bedarfs erhöhen sollen.

Öl- und Gasunternehmen halten stabile Ausgaben aufrecht und nutzen tragbare LNG-, CNG- und Dieselaggregate für Pipeline-Druckproben, Offshore-Wartung und Gas-Aufbereitungsumstellungen. Bergbauunternehmen in Subsahara-Afrika mieten weiterhin Multi-Megawatt-Cluster, die bei Erschöpfung der Erzkörper demontiert werden können, um Stranded Assets zu vermeiden. Fertigungsanlagen, Filmstudios und temporäre Gesundheitseinrichtungen runden die diversifizierte Nachfrage ab und belegen die breite sektorale Relevanz von Mietstrom, auch wenn Hyperscaler das Umsatzwachstum dominieren.

Geografie-Analyse

Der Asien-Pazifik-Raum hielt im Jahr 2025 den größten regionalen Anteil mit einem Umsatz von 4,31 Milliarden USD, was 32,48 % des Marktanteils für Stromgeneratoren-Vermietung entspricht. Sturmgeschädigte philippinische Netze, Indiens Smart-Cities-Programm und der Bau der neuen Hauptstadt Indonesiens kanalisieren laufende Aufträge für anhängergestützte Aggregate, während die regionale Hyperscale-Kapazität allein im ersten Quartal 2024 2.996 MW hinzufügte. Hybridmietlösungen gewinnen in Australien an Bedeutung, wo Förderprogramme PV-Batterie-Diesel-Mikronetze auf abgelegenen Minengrundstücken belohnen.

Nordamerika belegte mit 4,12 Milliarden USD im Jahr 2025 den zweiten Platz, und Netzausbaubudgets kombiniert mit Waldbrand-Notfallmaßnahmen in Kalifornien und Texas werden ein mittleres einstelliges Wachstum stützen. Die Einhaltung von Stage-5/Tier-4-Standards ist bereits in die meisten Mietflotten integriert, was Premium-Preise für NOx-arme Bestände ermöglicht. Europa folgt dicht darauf, wobei die Energiepreisvolatilität seit 2022 Fabriken dazu veranlasst hat, kurzfristige Mietlösungen zur Spitzenlastabdeckung und Notfallversorgung zu sichern. Emissionsbezogene Vorschriften, einschließlich der Regeln für nicht straßengebundene mobile Maschinen, erzeugen einen Erneuerungsimpuls, der moderne Mietflotten gegenüber eigenen Altbeständen bevorzugt.

Südamerika sowie der Nahe Osten und Afrika machten weniger als 15 % des Umsatzes von 2024 aus, weisen jedoch zweistelliges Potenzial auf, das mit Rohstoffgewinnung, petrochemischen Expansionen und nationalen Netzausbaumaßnahmen verbunden ist. Brasilianische Spitzenlastabdeckungsanreize, Katars LNG-Wartungszyklen und Nigerias Datenlokalisierungsgesetz bieten allesamt Katalysatoren für Mietlösungen gegenüber dem direkten Kauf und deuten auf eine beschleunigte Einführung von Hybrid- und gasbetriebenen Aggregaten im weiteren Verlauf des Jahrzehnts hin.

Wettbewerbslandschaft

Die Konsolidierung hat die Marktführerschaft gestrafft: United Rentals' Übernahme von H&E Rentals für 4,8 Milliarden USD fügte 64.000 Flotteneinheiten und 160 Niederlassungen hinzu und schuf eine Organisation, die bessere Motorengeschäfte aushandeln, Telematik-Overheads verteilen und Cross-Selling an Industriekunden nutzen kann. Ashtead Group, Aggreko und Herc Holdings tätigen weiterhin Zukäufe, um die geografische Dichte und Spezialisierungsangebote wie Temperaturkontrolle oder Batteriespeicher zu vertiefen. Der Markt tendiert daher zu Betreibern, die gleichzeitig nationale Einsätze und integriertes digitales Flottenmanagement realisieren können.

Technologie bleibt differenzierend. United Rentals, Aggreko und Atlas Copco bringen proprietäre Energiespeicherplattformen auf den Markt, die sich nahtlos mit Diesel- und Gasaggregaten integrieren und KI-gesteuerte Steuerungen zur Optimierung des Einsatzes einsetzen. Hersteller wie Generac, Cummins und Wärtsilä umwerben Mietunternehmen durch werkseitig installierte Telematik, Stage-V-Bereitschaft und kraftstofflexible Motoren, die mit HVO oder Wasserstoffmischungen betrieben werden können. Unternehmen ohne Hybrid- oder Datenanalysefähigkeiten haben Schwierigkeiten, die Servicelevel-Vereinbarungen zu erfüllen, die Hyperscale-Kunden und Versorgungsunternehmen fordern.

Nischenspezialisten bleiben bestehen und zielen auf Mikronetz-Engineering oder Veranstaltungsstromprojekte mit ultra-leisen Stage-V-Aggregaten ab. Von Private-Equity unterstützte Neueinsteiger wie Powering Srl, kürzlich von Arcus Infrastructure Partners übernommen, skalieren regional, indem sie sich auf erneuerbare Mikronetze und Spitzenlastabdeckung-als-Service konzentrieren. Die Wettbewerbsintensität dürfte zunehmen, da OEMs direkte Geschäftsmodelle für den Mietmarkt vorantreiben und CO₂-Bepreisung Flotten dazu zwingt, früher aufzurüsten, was Eintrittsbarrieren für kleine, unterkapitalisierte Wettbewerber verstärkt.

Marktführer in der Branche der Stromgeneratoren-Vermietung

Atlas Copco (India) Ltd

Herc Rentals Inc.

Cummins Inc.

Ashtead Group PLC

United Rentals Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Rolls-Royce investiert 75 Millionen USD in den Ausbau seiner MTU-Motorenfertigungsanlagen in Aiken, South Carolina, um die Produktion seiner Series-4000-Motoren zu steigern. Laut Presseberichten wird die Expansion durch die wachsende Nachfrage nach Hauptstrom für Rechenzentren vorangetrieben und schafft 60 neue Arbeitsplätze.

- Juni 2025: CenterPoint Energy entsandte mobile Aggregate nach San Antonio, um das ERCOT-Netz während hitzewellenbedingter Nachfragespitzen zu stabilisieren, was die Rolle von Mietstrom bei der Netzunterstützung verdeutlicht.

- Januar 2025: Generac Holdings erwarb über Pramac eine Mehrheitsbeteiligung an Indiens Captiva Energy Solutions, um den Zugang zum wachstumsstarken asiatischen Generatorenmarkt zu erweitern.

- Januar 2025: United Rentals schloss die Übernahme von H&E Equipment Services für 4,8 Milliarden USD ab und integrierte rund 160 US-amerikanische Niederlassungen in sein Netzwerk. Die Transaktion soll innerhalb von zwei Jahren Kosteneinsparungen von 130 Millionen USD erbringen, hauptsächlich durch die Straffung von Unternehmensgemeinkosten und Betriebsabläufen.

Globaler Berichtsumfang des Marktes für Stromgeneratoren-Vermietung

Stromgeneratoren sind wichtige Stromquellen in der Öl- und Gasindustrie, insbesondere für Bohr- und Aushubarbeiten. Die Betriebsabläufe stellen die wichtigste Aufgabe bei der Kohlenwasserstoffgewinnung dar, und für den Betrieb der massiven Maschinen wird eine große Menge Strom benötigt. Für diese Maschinen werden hauptsächlich Stromgeneratoren mit Leistungen von 500 Kilovolt bis 2.500 Kilovolt eingesetzt.

Der Markt für Stromgeneratoren-Vermietung ist nach Endnutzer und Geografie segmentiert. Nach Endnutzer ist der Markt in Öl und Gas, Bauwesen, Bergbau, Fertigung, Rechenzentren und sonstige Endnutzer unterteilt. Der Bericht umfasst auch die Marktgröße und -prognosen für den Markt für Stromgeneratoren-Vermietung in den wichtigsten Regionen. Für jedes Segment erfolgte die Marktgrößenbestimmung und -prognose auf Basis des Umsatzes (in Millionen USD).

| Diesel |

| Erdgas |

| Hybrid/Batterieintegriert |

| Wasserstoff und Sonstige |

| Unter 100 kVA |

| 101 bis 500 kVA |

| 501 bis 1.000 kVA |

| Über 1.000 kVA |

| Notstrom/Backup |

| Haupt-/Dauerstrom |

| Spitzenlastabdeckung |

| Bauwesen |

| Öl und Gas |

| Bergbau |

| Fertigung |

| Rechenzentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Diesel | |

| Erdgas | ||

| Hybrid/Batterieintegriert | ||

| Wasserstoff und Sonstige | ||

| Nach Leistungsklasse | Unter 100 kVA | |

| 101 bis 500 kVA | ||

| 501 bis 1.000 kVA | ||

| Über 1.000 kVA | ||

| Nach Anwendung | Notstrom/Backup | |

| Haupt-/Dauerstrom | ||

| Spitzenlastabdeckung | ||

| Nach Endnutzer | Bauwesen | |

| Öl und Gas | ||

| Bergbau | ||

| Fertigung | ||

| Rechenzentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Stromgeneratoren-Vermietung?

Die Marktgröße für Stromgeneratoren-Vermietung erreichte im Jahr 2026 14,05 Milliarden USD und soll bis 2031 bei einer CAGR von 5,95 % 18,75 Milliarden USD erreichen.

Welche Region führt bei der Umsatzgenerierung?

Der Asien-Pazifik-Raum erzielte im Jahr 2025 32,48 % des globalen Umsatzes und ist mit einer CAGR von 7,55 % auch die am schnellsten wachsende Region.

Warum gewinnen hybride Generator-Batterie-Vermietungen an Beliebtheit?

Hybridaggregate senken den Dieselverbrauch um bis zu 80 %, reduzieren Emissionen und helfen Mietern, die Stage-V- und Tier-4-Final-Vorschriften einzuhalten, was die Nachfrage insbesondere bei städtischen und Rechenzentrum-Projekten steigert.

Welcher Endnutzersektor wächst am schnellsten?

Für Rechenzentren wird prognostiziert, dass die Mietausgaben mit einer CAGR von 9,66 % wachsen, da Netzanschlussverzögerungen und KI-getriebene Leistungsdichten schnelle, flexible Überbrückungsversorgung erfordern.

Wie werden CO₂-Steuern die Generatorenvermietung beeinflussen?

Strengere CO₂-Bepreisungssysteme erhöhen die Kraftstoffkosten für Dieselaggregate und ermutigen Mietflotten, HVO, Erdgas und Hybridlösungen einzusetzen, um Margen zu schützen und die Nachhaltigkeitsziele der Kunden zu erfüllen.

Ersetzen Batterie-Energiespeichersysteme Mietgeneratoren?

Batterien verdrängen einige kurzfristige Lasten, insbesondere Spitzenlastabdeckung in regulierten Märkten, aber die Resilienz bei mehrtägigen Ausfällen hängt weiterhin von konventionellen oder hybriden Generatorvermietungen ab.

Seite zuletzt aktualisiert am: