Gasgenerator-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

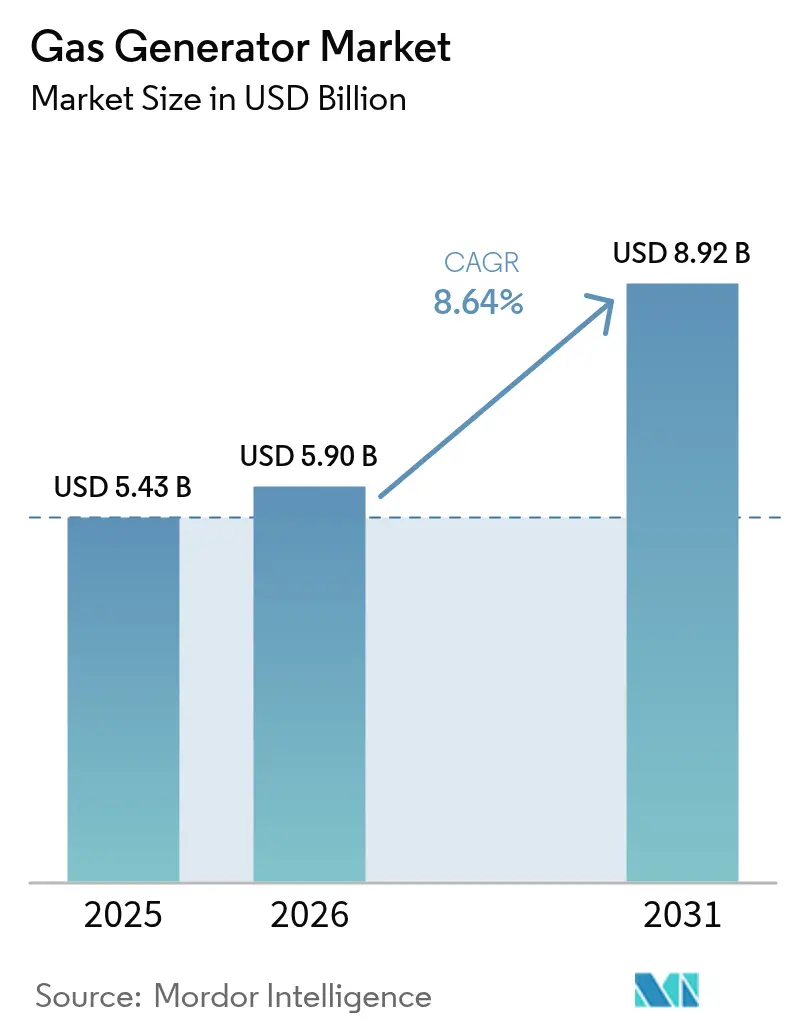

| Marktgröße (2026) | 5.9 Milliarden US-Dollar |

| Marktgröße (2031) | 8.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gasgenerator-Marktanalyse von Mordor Intelligence

Die Gasgenerator-Marktgröße wird im Jahr 2026 auf 5,9 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 5,43 Milliarden USD, mit Prognosen für 2031 von 8,92 Milliarden USD, was einem Wachstum von 8,64 % CAGR über den Zeitraum 2026–2031 entspricht.

Robustes Wachstum stützt sich auf den Ausbau von Rechenzentren, Investitionen in die Widerstandsfähigkeit gegenüber extremen Wetterereignissen sowie den zunehmenden Zugang zu Pipelinenetzen, die Erdgasaggregate in dezentralen Energiestrategien verankern. Käufer betrachten Gasmaschinen als effiziente Brückentechnologie, da die Betriebskosten um 20–30 % niedriger sind als bei Dieselaggregaten, was gleichzeitig mit deutlich geringeren NOx- und CO₂-Emissionen einhergeht.[1] Gewerbliche Einrichtungen, Industriestandorte und Wohngebiete spezifizieren daher Gasaggregate, um Verfügbarkeits- und Nachhaltigkeitsziele zu erfüllen, während Regulierungsbehörden die Partikel- und Lärmgrenzwerte verschärfen, die den Einsatz von Dieselmotoren einschränken.[2] Dienstleister verstärken diese Nachfrage, indem sie Fernüberwachung, vorausschauende Wartung und kraftstoffflexible Optionen bündeln, die Kapitalinvestitionen zukunftssicher machen. Unterdessen setzen Rechenzentrumsentwickler auf dezentrale Erdgaserzeugung sowohl für Notstrom- als auch für Spitzenlastabdeckungsaufgaben, was einen wachstumsstarken Absatzkanal für den Gasgenerator-Markt schafft und die Einführung in allen kVA-Klassen beschleunigt.

Wichtigste Erkenntnisse des Berichts

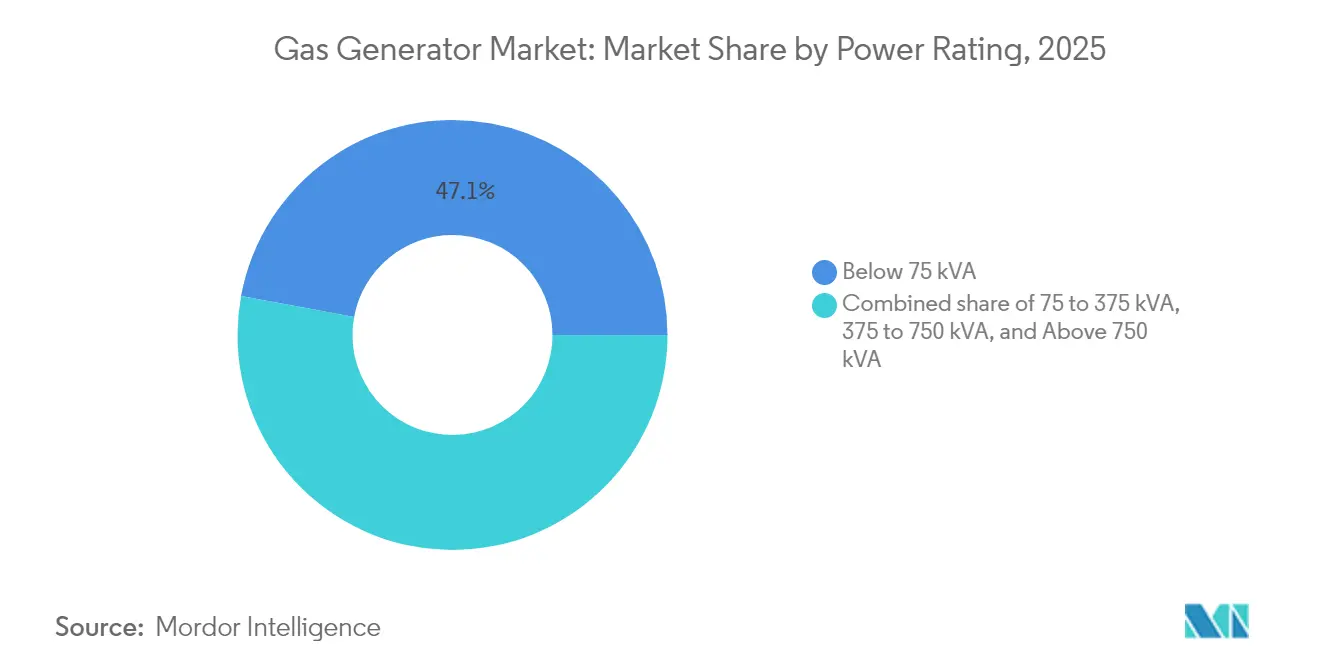

- Nach Leistungsklasse hielt das Segment unter 75 kVA im Jahr 2025 einen Marktanteil von 47,10 % am Gasgenerator-Markt, und die Klasse 75–375 kVA wird voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen.

- Nach Anwendung dominierte Notstromversorgung im Jahr 2025 mit 50,75 % der Gasgenerator-Marktgröße, während die Spitzenlastabdeckung bis 2031 mit einer CAGR von 10,19 % voranschreitet.

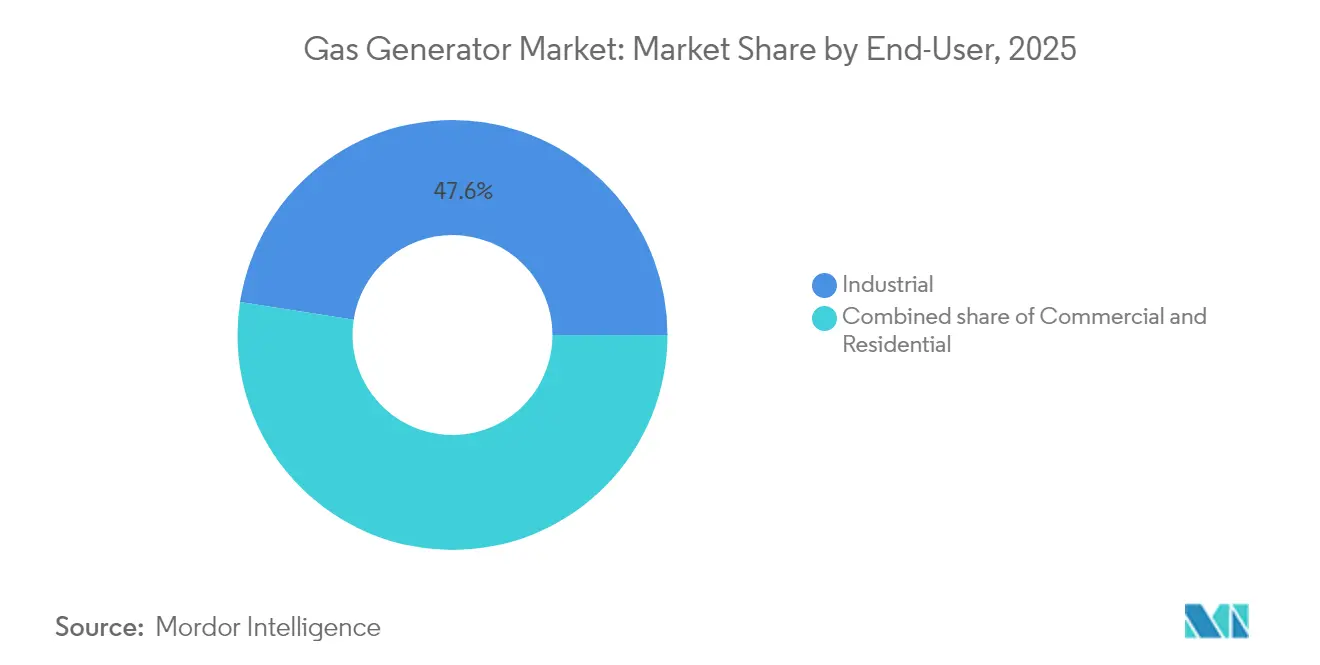

- Nach Endverbraucher erfassten Industrieanlagen im Jahr 2025 einen Anteil von 47,55 % an der Gasgenerator-Marktgröße und werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,03 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 35,05 % des Umsatzes auf Nordamerika, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 9,31 % verzeichnete.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gasgenerator-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der Erdgas-Pipelineinfrastruktur | 1.8% | Nordamerika und APAC als Kernregionen, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Niedrigere Betriebskosten und geringere Emissionen gegenüber Dieselaggregaten | 1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Boom bei Notstromversorgung in Rechenzentren und Krankenhäusern | 1.2% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Extremwetterereignisse treiben Notstrominstallationen an | 0.9% | Nordamerika, Europa, Küstenregionen im APAC | Kurzfristig (≤ 2 Jahre) |

| Wachstum von KWK-fähigen Mikro-Gasgeneratoren | 0.7% | Europa und Nordamerika, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Abkehr von Dieselaggregaten in Luftqualitäts-Nichteinhaltungszonen | 0.6% | Kalifornien, europäische Stadtzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der Erdgas-Pipelineinfrastruktur

Der Ausbau von Pipelinenetzen senkt die Kraftstofflieferkosten und erweitert die Standortflexibilität für den Gasgenerator-Markt. Allein die Vereinigten Staaten nahmen im Jahr 2024 durch Projekte wie die Mountain Valley Pipeline und Permian-Abtransportleitungen 17,8 Mrd. Kubikfuß pro Tag an neuer Kapazität in Betrieb und stärkten damit die Versorgungssicherheit für dezentrale Anlagen. Indien spiegelt diesen Trend wider, da die Stadtgasverteilungsnetze auf unterversorgte Bezirke ausgeweitet werden und bis 2030 einen Anstieg der nationalen Nachfrage um 60 % unterstützen.[3]Analysten der Internationalen Energieagentur, "Indiens Erdgasnachfrage soll bis 2030 um 60 % steigen," Internationale Energieagentur, iea.org Eine zuverlässige Kraftstoffverfügbarkeit, insbesondere für die Klasse 75–375 kVA, kommt gewerblichen und leichtindustriellen Lasten zugute und untermauert gleichzeitig die Wirtschaftlichkeit von Spitzenlastabdeckungssystemen, die auf vorhersehbare Gaspreise angewiesen sind. Weitere Investitionen – weitere 7,3 Mrd. Kubikfuß pro Tag aus dem Permian-Becken stehen kurz vor der Inbetriebnahme – sichern einen strukturellen Rückenwind für den Gasgenerator-Markt in reifen und aufstrebenden Volkswirtschaften gleichermaßen.

Niedrigere Betriebskosten und geringere Emissionen gegenüber Dieselaggregaten

Erdgasaggregate senken die Betriebskosten erheblich, indem sie die globale Kraftstoffpreisdifferenz nutzen und Ölwechsel, Filterwechsel sowie Nachbehandlungswartung minimieren. Betreiber erzielen in der Regel einen um 20–30 % niedrigeren Jahresaufwand im Vergleich zu gleichwertigen Dieselaggregaten – eine Einsparung, die überall dort verstärkt wird, wo CO₂-Abgaben anfallen. Kaliforniens Tier-5-Vorschriften für Offroad-Fahrzeuge verdeutlichen den regulatorischen Wandel: Strengere NOx-Grenzwerte drängen Käufer zu Gasmodellen, die ohne Harnstoffeinspritzung oder Partikelfilter konform sind. Der Kosten-Emissionen-Vorteil beschleunigt daher die Einführung in Industrieparks, Einkaufszentren und kommunalen Einrichtungen – Umgebungen, in denen Lebenszyklusökonomie und Umweltkennzahlen mittlerweile genauso wichtig sind wie der ursprüngliche Kaufpreis.

Boom bei Notstromversorgung in Rechenzentren und Krankenhäusern

Cloud-Hyperscaler und Krankenhaussysteme fordern eine Verfügbarkeit von 99,999 % und treiben Bestellungen für Aggregate über 375 kVA in die Höhe. Goldman Sachs erwartet bis 2030 eine zusätzliche US-amerikanische Rechenzentrumslast von 47 GW, wobei Erdgas 60 % dieses Bedarfs deckt. GE Vernova entwirft bereits stadtweite Lösungen, die mehrere Gasblöcke im Megawattbereich bündeln, um die durch KI getriebenen Leistungsdichteanforderungen zu erfüllen. Krankenhäuser ziehen nach, nachdem ausfallbedingte Versorgungsunterbrechungen aufgetreten sind, und setzen auf Zweistoffmotoren, die Gas für geringere Emissionen priorisieren und gleichzeitig Diesel als Notfallreserve vorhalten. Dieser Anstieg im missionskritischen Bereich sichert eine anhaltende Nachfrage in den Klassen 375–750 kVA und über 750 kVA und stabilisiert die Aftermarket-Serviceerlösströme für OEMs.

Extremwetterereignisse treiben Notstrominstallationen an

Intensivere Hurrikane, Hitzewellen und Eisstürme schlagen sich direkt in höheren Generatorverkäufen für Wohn- und Gewerbebereiche nieder. Die Landung von Hurrikan Milton im Jahr 2024 ließ den Aktienkurs von Generac um 8 % steigen, da das Bestellvolumen für Aggregate unter 75 kVA sprunghaft anstieg. Texanische Supermärkte und Tankstellen installierten Mikronetze, die hauptsächlich mit Erdgas betrieben werden, nachdem Netzausfälle das Betriebsunterbrechungsrisiko verdeutlicht hatten.[4]Mitarbeiter des California Air Resources Board, "Tier-5-Normen für Offroad-Motoren," California Air Resources Board, arb.ca.gov Überdurchschnittliche atlantische Sturmaktivität störte weitere Energiezentren an der Golfküste und verstärkte das Notstromwertversprechen. Versicherungsgesellschaften berücksichtigen die Notstromversorgung nun bei der Prämienberechnung und drängen Immobilieneigentümer zu dauerhaften Lösungen. Das Muster stuft Generatoren von optionalen Annehmlichkeiten zu wesentlicher Infrastruktur entlang von Küstenlinien und waldbrandgefährdeten Regionen um.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringer Gasnetzanschluss in abgelegenen Gebieten | -1.2% | Ländliche Regionen weltweit, insbesondere Entwicklungsmärkte | Langfristig (≥ 4 Jahre) |

| Volatile Erdgaspreise | -0.8% | Global, mit regionalen Unterschieden | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Wasserstoff- und Brennstoffzellenlösungen | -0.6% | Europa und Japan führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Verschärfung städtischer Lärm- und Methanschlupfvorschriften | -0.4% | Stadtzentren in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringer Gasnetzanschluss in abgelegenen Gebieten

Die Verlängerung von Pipelines in dünn besiedelte Gebiete bleibt unwirtschaftlich und begrenzt die Durchdringung von Gasgeneratoren in Regionen, in denen Bergwerke, Landwirtschaftsbetriebe oder Inseln auf Diesel oder LPG angewiesen sind. Eine umfassende Überprüfung im Bereich Energiewirtschaft zeigt, dass Planer abgelegener Mikronetze nach wie vor transportierbare Kraftstoffe bevorzugen, da die Kapitalausgaben für Pipelineerweiterungen bei bescheidenen Lastfaktoren nicht amortisiert werden können. Arktische Betriebe stehen vor Zuverlässigkeitsproblemen, die eine Kraftstofflagerung vor Ort gegenüber der Abhängigkeit von Pipelines begünstigen.[5]Analysten der Internationalen Energieagentur, "Indiens Erdgasnachfrage soll bis 2030 um 60 % steigen," Internationale Energieagentur, iea.org Ohne virtuelle Pipeline- oder Kleinmengen-LNG-Logistik stagniert die Einführung von Aggregaten unter 75 kVA und 75–375 kVA in diesen Regionen. Folglich müssen Gasaggregat-Anbieter ihre Angebote mit LPG-Kits oder hybriden PV-Batterie-Paketen kombinieren, um im netzfernen Bereich relevant zu bleiben.

Volatile Erdgaspreise

Der Henry Hub-Preis lag 2024 im Durchschnitt bei 2,21 USD/MMBtu, könnte aber bis 2026 auf 4,00 USD steigen und damit die Wirtschaftlichkeit der Spitzenlastabdeckung belasten. Die europäischen TTF-Preise verharren infolge des LNG-Wettbewerbs und eingeschränkter russischer Lieferungen bei rund 11 USD/MCF. Rohstoffschwankungen erschweren Lebenszykluskosten-Berechnungen und können in preissensiblen Sektoren die Tür für Diesel oder Batteriespeicher wieder öffnen. Industrielle Käufer sichern ihr Exposure mit Festpreislieferverträgen ab, dennoch dämpft die Volatilität die Akzeptanz in Schwellenmärkten. Stabilisierungspolitiken oder indexgebundene Servicepakete werden entscheidend sein, um langfristiges Wachstum aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Mittelklasse-Aggregate beschleunigen, während kleine Einheiten die Führung behalten

Die Klasse unter 75 kVA beanspruchte im Jahr 2025 einen Marktanteil von 47,10 % am Gasgenerator-Markt und bestätigte damit ihre Dominanz in Privathaushalten und Kleinunternehmen, wo bescheidene Lasten und schnelle Installation am wichtigsten sind. Im Gegensatz dazu wird das Band 75–375 kVA voraussichtlich eine CAGR von 9,62 % verzeichnen – das schnellste Tempo unter allen Leistungsklassen –, da Gewerbegebäude und leichtindustrielle Anlagen nach jüngsten Ausfallspitzen ihre Widerstandsfähigkeit stärken. Die Gasgenerator-Marktgröße für Aggregate über 375 kVA wächst, da Rechenzentrums- und Krankenhausprojekte Blöcke im Megawattbereich spezifizieren; diese Klassen liegen jedoch zusammen noch hinter den Einstiegs- und Mittelklassesegmenten beim Gesamtwert zurück.

Hersteller stärken das Angebot im Bereich 75–375 kVA durch modulare Rahmen, die sich leicht parallelschalten lassen, sowie durch digitale Regler, die Spitzenlastabdeckungszyklen unterstützen. Fernüberwachung reduziert Servicebesuche und verbessert die Lebenszyklusökonomie im Vergleich zu Dieselaggregaten. Unterdessen gewinnen Modelle unter 75 kVA in Neubaubauprogrammen an Bedeutung, die für eine dauerhafte Notstromversorgung vorverkabelt werden, wie etwa Generacs Partnerschaft mit texanischen Bauträgern. In allen Leistungsklassen helfen kraftstoffflexible Designs, die künftige Wasserstoffbeimischungen akzeptieren können, die Anlagenlebensdauer zu schützen, da die Dekarbonisierungsziele strenger werden.

Nach Anwendung: Spitzenlastabdeckung steigt, während Notstromversorgung dominant bleibt

Der Notstrombereich hielt im Jahr 2025 einen Anteil von 50,75 % an der Gasgenerator-Marktgröße und spiegelt den grundlegenden Bedarf an unterbrechungsfreier Stromversorgung in sicherheitskritischen Anwendungen wider. Gesundheitscampusse, Telekommunikationsknotenpunkte und kommunale Einrichtungen betrachten dezentrale Gasaggregate weiterhin als zuverlässigste Absicherung gegen Netzausfälle. Die Spitzenlastabdeckung verzeichnet bis 2031 eine CAGR von 10,19 %, da Leistungsbedarfstarife steigen und Versorgungsunternehmen schnell reagierende Kapazitäten belohnen, die die Netzbelastung verringern.

Das Wachstum bei der Spitzenlastabdeckung geht von gewerblichen Kunden aus, die Generatoren einige Stunden pro Monat betreiben, um ihre Lastprofile zu glätten, sowie von Industriestandorten, die Aggregate bei Preisspitzen einsetzen. Moderne Motoren tolerieren häufige Start-Stopp-Zyklen und lassen sich in Gebäudeenergiemanagement-Systeme integrieren, sodass ein Aggregat zwischen Notstrom-, Spitzenlastabdeckungs- und begrenzten Dauerbetriebsrollen wechseln kann. Der Dauer- oder Dauerbetrieb bleibt eine Nische für netzferne Bergwerke, Baulager und abgelegene Öl- und Gasstandorte, an denen Pipelinezugang besteht, das Verbundnetz jedoch nicht vorhanden ist.

Nach Endverbraucher: Industrieanlagen sichern das Volumen, während Privathaushalte den schnellsten Anstieg zeigen

Industrieanlagen erfassten im Jahr 2025 einen Anteil von 47,55 % am Umsatz – den höchsten Anteil unter allen Endverbrauchern – und werden voraussichtlich mit einer soliden CAGR von 9,03 % wachsen, da die Prozesselektrifizierung voranschreitet. Düngemittel-, Raffinerie- und Chemiebetriebe in Indien und den Vereinigten Staaten nutzen Gasaggregate sowohl für Notstrom als auch für kombinierte Wärme- und Stromerzeugung und nutzen dabei die Kraftstoffverfügbarkeit und Abwärmerückgewinnung, um die Gesamtenergiekosten zu senken. Gewerbegebäude folgen und installieren Mittelklasse-Leistungsklassen, die Platzbeschränkungen mit dem wachsenden Bedarf an Stromqualität in Einklang bringen.

Die Wohnraumnachfrage wächst am schnellsten aufgrund des gestiegenen Bewusstseins für Ausfallrisiken und der Ausbreitung von Stadtgasnetzen in Wohngebieten. Bauträgerprogramme integrieren kleine Generatoren in Hypothekenpakete und senken so die anfänglichen Kostenbarrieren. Ferndiagnose und Abonnementwartung vereinfachen den Besitz und fördern die Einführung über traditionell sturmgefährdete Bundesstaaten hinaus. Zusammen bestätigen diese Muster, dass jede Kundenschicht Gastechnologie nun als flexibles Werkzeug zur Steigerung der Zuverlässigkeit, Kostenkontrolle und Reduzierung des CO₂-Fußabdrucks betrachtet.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 ein Anteil von 35,05 % am Gasgenerator-Markt, angetrieben durch das weltweit größte Pipelinenetz und einen politischen Kurswechsel weg von Dieselmotoren. Allein die Vereinigten Staaten nahmen im Jahr 2024 17,8 Mrd. Kubikfuß pro Tag an neuer Pipelinekapazität in Betrieb und sicherten damit eine ausreichende Kraftstoffversorgung für dezentrale Anlagen entlang der Golfküste und in Appalachia. Rechenzentrumsclusters in Virginia und Texas nutzen Gasblöcke im Megawattbereich, die sowohl Notstrom- als auch Spitzenlastabdeckungsaufgaben erfüllen, während Supermärkte und kommunale Pumpstationen Rahmen von 150 kVA bis 300 kVA für Sturmresilienz einsetzen. Kalifornische Vorschriften, die Dieselaggregate in Nichteinhaltungsbezirken abschaffen, lenken die Ausgaben weiter in Richtung saubererer Fremdzündungsmodelle und festigen die regionale Führungsposition.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die höchste CAGR von 9,31 % verzeichnen, da Pipelineausbau, LNG-Importe und industrielle Modernisierung zusammentreffen. Indiens Erdgasnachfrage soll bis 2030 um 60 % steigen, und Stadtgasverteilungssysteme erreichen nun Kleinstädte und erschließen damit eine breite Basis für Geräte unter 375 kVA. In China treiben Fabrikautomatisierung und strengere Stromqualitätsanforderungen die dezentrale Gaserzeugung voran, während provinzielle Förderprogramme bis zu 20 % der Kapitalkosten für hocheffiziente KWK-Einheiten erstatten. Japan und Südkorea erproben wasserstoffbereite Motoren, doch Erdgas bleibt der primäre Kraftstoff für Notstrom- und Netzunterstützungsaufgaben, bis die Kosten für grünen Wasserstoff sinken.

Europa verzeichnet trotz hoher TTF-Preise, die den Kraftstoffkostenvorteil schmälern, ein stetiges Wachstum. Energiesicherheitspolitiken in Deutschland und den Niederlanden treiben Nachrüstungen für kombinierte Wärme- und Stromerzeugung voran, während schallisolierte Gehäuse, die städtische Grenzwerte von 65 dB(A) einhalten, Möglichkeiten in dicht besiedelten Stadtbezirken eröffnen. Hybridsysteme, die Gasmotoren mit Batteriespeichern kombinieren, ermöglichen es Einrichtungen, strenge Netzanschlusstests zu bestehen, und erhalten die Nachfrage sowohl im Bereich 75–375 kVA als auch 375–750 kVA aufrecht. Südamerika sowie der Nahe Osten und Afrika verzeichnen beschleunigte Bestellungen, da neue grenzüberschreitende Pipelines und LNG-Terminals die Versorgung erschließen, obwohl spärliche ländliche Netze die Durchdringung in abgelegenen Provinzen noch begrenzen.

Wettbewerbslandschaft

Etablierte Anbieter prägen ein mäßig konzentriertes Feld, indem sie Motorenfertigung, Elektronik und digitale Dienstleistungen zu einheitlichen Angeboten kombinieren, die alle kVA-Klassen abdecken. Generac vertiefte die vertikale Kontrolle mit dem Kauf von MOTORTECH im April 2025 und gewann damit Zündungs-, Mischer- und Klopferkennungs-Subsysteme, die die Effizienz in der Klasse 75–375 kVA steigern. Caterpillar investiert in seine Active Management Platform, die eine flottenweite Steuerung und vorausschauende Wartung ermöglicht und die Spitzenlastabdeckungs- und Dauerbetriebsanwendungen für gewerbliche und industrielle Nutzer verbessert. Deutz erweiterte seinen Tätigkeitsbereich von Motoren auf vollständige Generatorsätze durch die Übernahme von Blue Star Power Systems im Juni 2024 und positioniert sich damit für Wachstum in US-amerikanischen Kommunal- und Telekommunikationsprojekten.[6]Deutz Communications, "Deutz übernimmt Blue Star Power Systems," RER Magazine, rermag.com

Kraftstoffflexibilität wird zu einem zentralen Differenzierungsmerkmal, da Cummins HELM™-Plattformen einführt, die gemeinsame Blöcke nutzen, heute jedoch Erdgas und morgen Wasserstoffbeimischungen akzeptieren und so das Kapital der Kunden während der Energiewende schützen. Mitsubishi Heavy Industries führt Wasserstoffmotor-Pilotprojekte an und strebt ein 500-kW-Paket für die Markteinführung im Geschäftsjahr 2026 an, das Rechenzentrums- und Industrielasten bedienen und gleichzeitig die Kompatibilität mit Erdgas aufrechterhalten soll. HD Hyundai Infracore sicherte sich staatliche Unterstützung für die Entwicklung von 500-kWe-Wasserstoffgeneratoren und verstärkt damit den künftigen Wettbewerbsdruck auf herkömmliche Gasaggregate.

Digitale Supportdienste stärken die Kundenbindung. Caterpillar und Generac bieten Cloud-Dashboards an, die Betriebsstunden, Kraftstofffluss und Emissionen verfolgen, Ausfallzeiten reduzieren und potenzielle Upselling-Möglichkeiten für Analyseabonnements aufzeigen. Kleinere Disruptoren konzentrieren sich auf Mikro-KWK-Einheiten, die eine elektrische AC-Effizienz von 35,2 % erreichen und mit Erdgas, Biogas oder Wasserstoff betrieben werden können – attraktiv für europäische Wohnblöcke und US-amerikanische Universitäten. Insgesamt sind Anbieter, die Fernüberwachung, Kraftstoffflexibilität und Hybridsystemfähigkeit integrieren, am besten positioniert, um die nächste Nachfragewelle im Gasgenerator-Markt zu erfassen.

Marktführer der Gasgenerator-Branche

Generac Holdings Inc.

Caterpillar Inc.

General Electric Company

Cummins Inc.

Kohler Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Generac Holdings kündigte eine Erweiterung im Wert von 8 Millionen USD für ein 75.000 ft² großes Kundenkontaktzentrum im Waukesha County an und fügte 300 Mitarbeiter hinzu, um der steigenden Nachfrage nach Notstromversorgung gerecht zu werden.

- Juli 2025: Generac kooperierte mit Highland Homes, um Gasnotstromaggregate in Neubauten in den wichtigsten texanischen Ballungsräumen vorzuinstallieren und damit seine Pipeline für Aggregate über 75 kVA zu stärken.

- April 2025: Caterpillar stellte auf der Bauma 2025 den flexiblen Kraftstoffmotor C13D vor, der acht Leistungsstufen von 340 kW bis 515 kW sowie künftige Fähigkeiten für Erdgas und Wasserstoff bietet.

- April 2025: Generac schloss die Übernahme von MOTORTECH ab und fügte seinem Portfolio Steuerungskomponenten für Gasmotoren hinzu.

Berichtsumfang des globalen Gasgenerator-Markts

Ein Gasgenerator läuft mit Gas anstelle der traditionellen Kraftstoffoptionen wie Benzin oder Diesel und erzeugt die benötigte Elektrizität. Als einer der wirtschaftlichsten und effizientesten nicht erneuerbaren Kraftstoffe für die Stromerzeugung kann Erdgas Notstrom- und tragbare Generatoren antreiben.

Der Gasgenerator-Markt ist nach Kapazität, Endverbraucher und Geografie segmentiert. Nach Kapazität ist der Markt in weniger als 75 kVA, 75–375 kVA und über 375 kVA unterteilt. Nach Endverbraucher ist der Markt in Industrie, Gewerbe und Wohnbereich segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Gasgenerator-Markt in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen basieren auf dem Umsatz (USD) jedes Segments.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| Über 750 kVA |

| Notstrom |

| Spitzenlastabdeckung |

| Dauer-/Dauerbetrieb |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Leistungsklasse | Unter 75 kVA | |

| 75 bis 375 kVA | ||

| 375 bis 750 kVA | ||

| Über 750 kVA | ||

| Nach Anwendung | Notstrom | |

| Spitzenlastabdeckung | ||

| Dauer-/Dauerbetrieb | ||

| Nach Endverbraucher | Industrie | |

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR erwartet der globale Gasgenerator-Markt zwischen 2026 und 2031?

Der Markt wird voraussichtlich mit einer CAGR von 8,64 % wachsen und von 5,9 Milliarden USD im Jahr 2026 auf 8,92 Milliarden USD bis 2031 steigen.

Welches Leistungsklassensegment wächst bis 2031 am schnellsten?

Aggregate mit einer Leistung von 75–375 kVA verzeichnen mit 9,62 % die höchste CAGR, da gewerbliche und leichtindustrielle Standorte ihre Notstrom- und Spitzenlastabdeckungskapazitäten ausbauen.

Warum ersetzen Erdgasgeneratoren Dieselaggregate?

Betreiber erzielen 20–30 % niedrigere Betriebskosten und eine einfachere Einhaltung strengerer NOx-Normen, insbesondere in Kalifornien und Europa.

Warum ersetzen Unternehmen Diesel durch Gasgeneratoren?

Betreiber erzielen 20–30 % niedrigere Betriebskosten und eine einfachere Einhaltung strenger NOx-Vorschriften, insbesondere in Kalifornien und europäischen Städten.

Welche Region führt heute beim Gesamtumsatz?

Nordamerika hält dank seines umfangreichen Pipelinenetzes und emissionspolitischer Maßnahmen, die Diesel entmutigen, rund 35,05 % des Umsatzes im Jahr 2025.

Wo wächst die Nachfrage am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 9,31 %, angetrieben durch Indiens Pipelineausbau und Chinas industrielle Modernisierung.

Wie bereiten sich Anbieter auf die Wasserstoffeinführung vor?

Führende Hersteller bringen Motoren auf den Markt, die heute mit Erdgas betrieben werden, aber in künftigen Upgrades Wasserstoffbeimischungen oder 100 % Wasserstoff akzeptieren können.

Seite zuletzt aktualisiert am: