Marktgröße und Marktanteil für tragbare Generatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.78 Milliarden US-Dollar |

| Marktgröße (2031) | 10.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.23% CAGR |

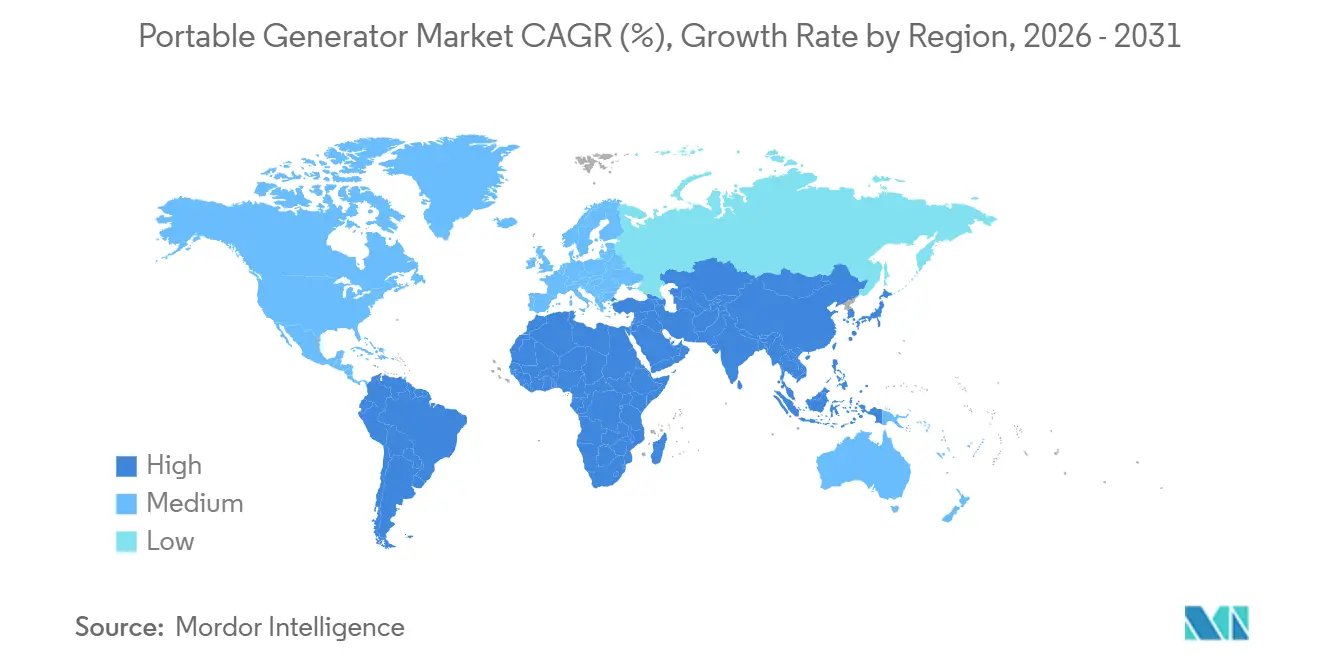

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für tragbare Generatoren durch Mordor Intelligence

Die Marktgröße für tragbare Generatoren wird voraussichtlich von 8,38 Milliarden USD im Jahr 2025 auf 8,78 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,81 Milliarden USD erreichen, mit einer CAGR von 4,23 % im Zeitraum 2026–2031.

Das Wachstum resultiert aus zunehmenden Ausfallhäufigkeiten, Infrastrukturausgaben in aufstrebenden Volkswirtschaften und dem Boom bei Freizeitfahrzeugen; dennoch verliert das Segment unter 2 kW zunehmend Marktanteile an Lithium-Kraftwerke und verschärfte Emissionsvorschriften für Kleinmotoren. Hersteller treiben daher Wechselrichter- und Hybrid-Solar-Konzepte voran, während Privatkunden in Nordamerika Generatoren mit Dach-Photovoltaik und Batteriespeicher kombinieren, um sich gegen Schwankungen der Stromtarife abzusichern.[1]U.S. Department of Energy, „Bericht über den Markt für Wohngebäude-Energiespeicherung 2025”, energy.gov Asien-Pazifik führt die Nachfrage mit einem Anteil von 38,6 % am Umsatz des Jahres 2025 an und bleibt die am schnellsten wachsende Region, gestützt durch ASEAN-Baupipelines und die ländliche Telekommunikationsverdichtung in China.[2]Asiatische Entwicklungsbank, „Asiatischer Entwicklungsausblick 2025”, adb.org Nordamerika hält den zweitgrößten Anteil, da sturmgefährdete US-Bundesstaaten Notstromzertifikate in die Hypothekenzeichnung integrieren und Heimarbeiter die Stromqualität priorisieren.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp hielten Benzinaggregate im Jahr 2025 einen Marktanteil von 44,5 % am Markt für tragbare Generatoren; solarintegrierte Modelle hingegen wachsen bis 2031 mit einer CAGR von 9,7 %.

- Nach Leistungsklasse entfiel auf das 5–10-kW-Segment im Jahr 2025 ein Absatzanteil von 47,9 %; sub-5-kW-Modelle hingegen wachsen mit einer CAGR von 6,1 % aufgrund der Nachfrage städtischer Bewohner.

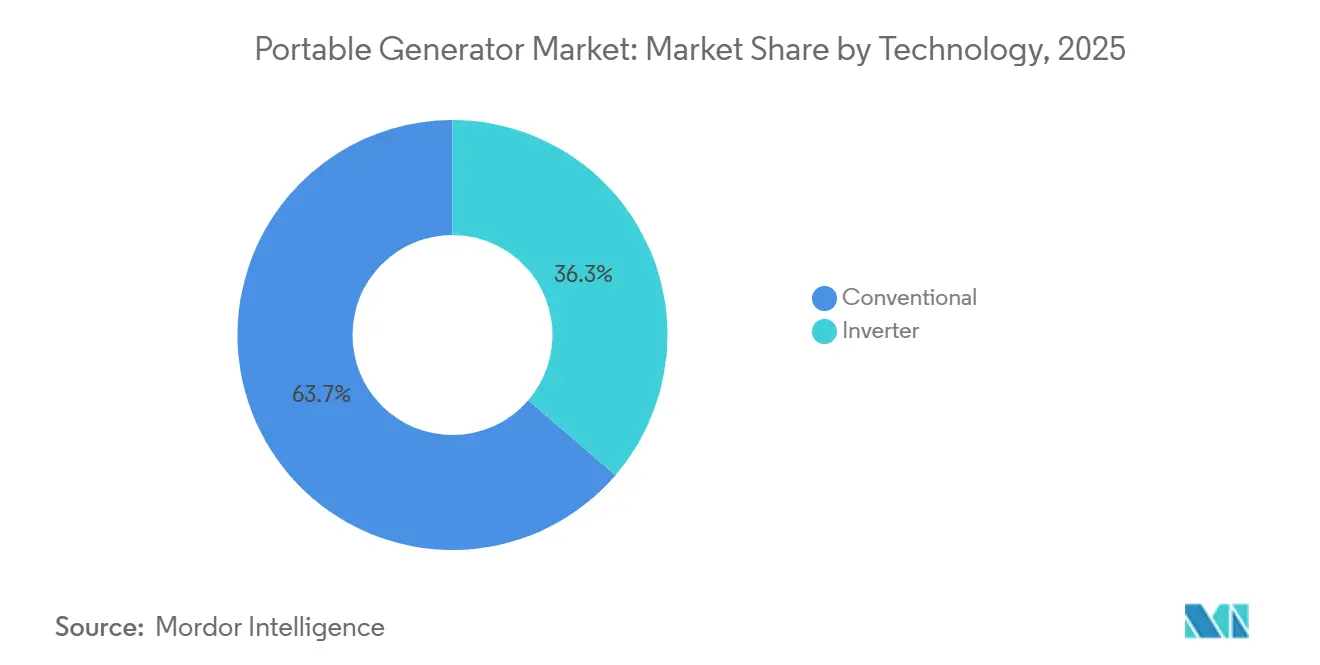

- Nach Technologie kontrollierten konventionelle Freirahmen-Designs im Jahr 2025 einen Umsatzanteil von 63,7 %, während die Wechselrichtertechnologie bis 2031 mit einer CAGR von 5,3 % wächst.

- Nach Anwendung entfielen auf Notfall- und Bereitschaftsanwendungen im Jahr 2025 70,2 % der Nachfrage; Freizeitanwendungen expandieren bis 2031 mit einer CAGR von 8,8 %.

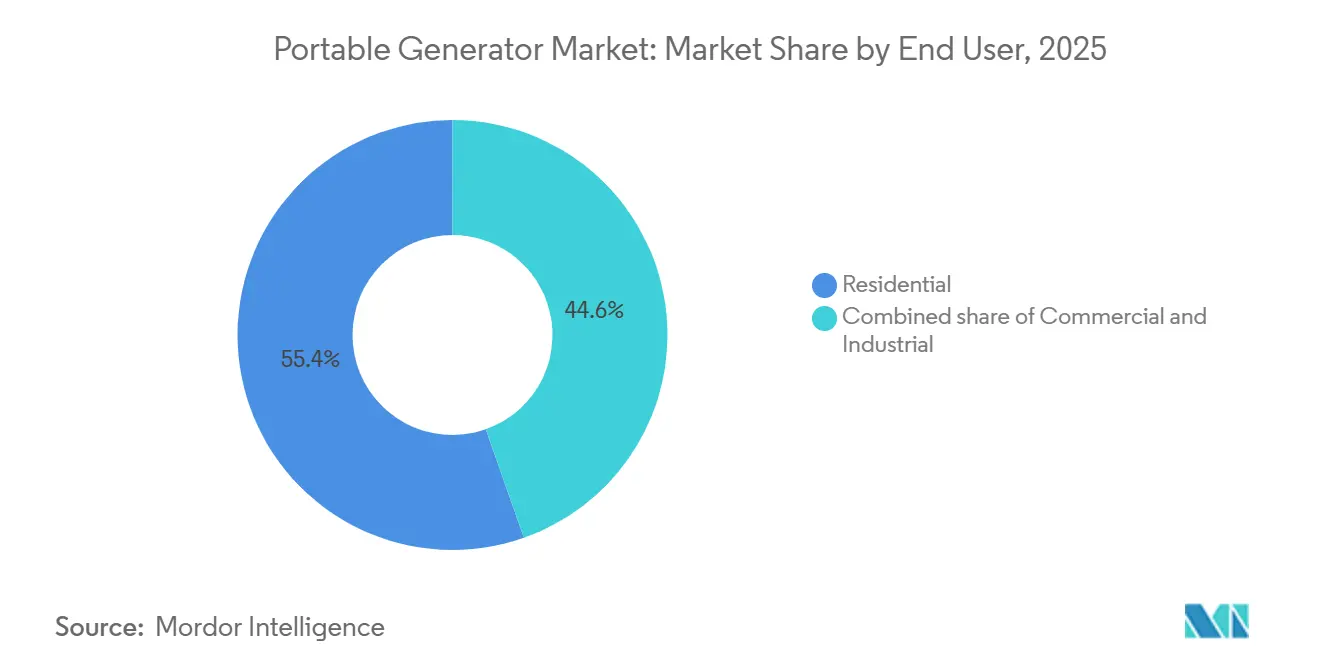

- Nach Endnutzer stellten Privatkunden im Jahr 2025 55,4 % des Umsatzes dar, während die gewerbliche Nachfrage mit einer CAGR von 5,6 % wächst, bedingt durch die Elektrifizierung von Baustellen und Lärmschutzverordnungen bei Veranstaltungen.

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 38,6 % und wird bis 2031 mit einer CAGR von 4,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für tragbare Generatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Netzausfälle und Netzinstabilität | +1.2% | Nordamerika, Indien, Brasilien, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachstum der Notstromversorgung im Wohnbereich | +1.0% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Bauboom in aufstrebenden Volkswirtschaften | +0.8% | Asien-Pazifik, Naher Osten, Südamerika | Langfristig (≥ 4 Jahre) |

| Anstieg bei Freizeitfahrzeugen und Outdoor-Freizeitaktivitäten | +0.6% | Nordamerika, Europa, Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Einführung von Edge-Mikro-Rechenzentren | +0.3% | Global | Mittelfristig (2–4 Jahre) |

| Hybrid-Solar-Diesel an Telekommunikationstürmen | +0.4% | Asien-Pazifik, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Stromausfällen und Netzinstabilität

Klimabedingte Stürme, durch Dürre belastete Wasserkraft und Abschaltungsmaßnahmen der Versorgungsunternehmen verlängern die Ausfallzeiten und steigern den Wert der dezentralen Stromerzeugung. US-amerikanische Haushalte erlitten im Jahr 2024 durchschnittlich 8,2 Ausfallstunden – ein Anstieg von 27 % gegenüber 2019 –, wobei Texas und Kalifornien 40 % der nationalen Ausfallzeit verursachten.[3]U.S. Energy Information Administration, „Monatsbericht Elektrische Energie”, eia.gov Indien verzeichnete im Geschäftsjahr 2024–2025 6,8 Milliarden Kunden-Ausfallstunden durch Lastabwurf, wobei Uttar Pradesh, Bihar und Jharkhand am stärksten betroffen waren. Brasiliens durchschnittliche Ausfallzeit stieg im Jahr 2024 auf 14,3 Stunden infolge von Rekordhitze und durch Dürre betroffenen Staudämmen. Südafrika verhängte im Jahr 2024 an 118 Tagen Lastabwurf der Stufen 4 und 5, was zu 2,1 GW zusätzlicher Bereitschaftskapazität führte, davon 35 % durch tragbare Aggregate. Zusammen mit hohen Versicherungsselbstbehalten für verdorbene Vorräte und gefrorene Rohrleitungen weiten diese Trends den Markt für tragbare Generatoren über traditionell sturmgefährdete Regionen hinaus aus.

Rasantes Wachstum der Nachfrage nach Notstromversorgung im Wohnbereich

Hypothekengeber verlangen mittlerweile Notstrom-Nachweise in FEMA-Überschwemmungs- und Waldbrandzonen und integrieren Generatorkosten in die Abschlussgebühren.[4]Bundesbehörde für Wohnraumfinanzierung, „Leitlinien für Resilienz-Assets”, fhfa.gov Fernarbeit verschärft die Auswirkungen von Stromausfällen: 28 % der US-amerikanischen Arbeitnehmer arbeiten mindestens drei Tage pro Woche von zu Hause und nennen die Stromversorgungssicherheit als einen der drei wichtigsten Faktoren bei der Wahl des Wohnortes. Die KfW finanzierte im Jahr 2024 Heim-Generator- und Batterieaufrüstungen für ländliche Haushalte im Wert von 87 Millionen EUR (95 Millionen USD). Die australische Behörde für saubere Energie (Clean Energy Regulator) stellte fest, dass 18 % der im Jahr 2024 installierten Dach-Photovoltaikanlagen einen generatortauglichen Hybrid-Wechselrichter umfassten. Subventionen, Versicherungsanreize und die Wirtschaftlichkeit von Telearbeit erhöhen die Ausstattungsquoten insgesamt über historische Normwerte hinaus.

Ausweitung der Bautätigkeiten in aufstrebenden Volkswirtschaften

Das sich entwickelnde Asien plant Infrastrukturausgaben von 1,7 Billionen USD im Jahr 2026, wobei tragbare Stromerzeugung Lücken im Netzzugang schließt, die sich über 6 bis 18 Monate erstrecken. Indien vergab im Geschäftsjahr 2024–2025 Straßenbauaufträge für 12.400 km und 1,2 Millionen Sozialwohnungen und machte tragbare Generatoren während der Monsuninstabilität zur Pflicht. Saudi-Arabien leitete im Jahr 2024 32 Milliarden USD in die Bauprojekte NEOM und am Roten Meer, wobei an abgelegenen Standorten Tier-4/Stufe-V-konforme Aggregate erforderlich waren. Die Erweiterungen der Expo City und der Masdar City in den Vereinigten Arabischen Emiraten steigerten die Baubeschäftigung im Jahr 2024 um 9,2 % und trieben den Einsatz von Wechselrichter-Generator-Flotten aufgrund von Lärmschutzvorschriften voran. ASEAN-Nationen schrieben PPP-Ausschreibungen im Wert von 89 Milliarden USD aus, in denen ausnahmslos temporäre Stromerzeugung für Brücken-, Tunnel- und ländliche Elektrifizierungsprojekte vorgeschrieben wurde.

Boom bei Freizeitfahrzeugen und Outdoor-Freizeitaktivitäten

Die US-amerikanischen Versandmengen für Freizeitfahrzeuge erreichten im Jahr 2024 487.000 Einheiten, und 68 % der neuen Anhänger umfassen eine generatortaugliche Verkabelung. Die Campingbeteiligung erreichte 58,7 Millionen Haushalte, wobei das Camping abseits ausgewiesener Stellplätze um 19 % im Jahresvergleich zunahm. Europa verzeichnete 243.000 Neuzulassungen von Reisemobilen, von denen 54 % mit Solar-Batterie-Paketen ausgestattet sind und dennoch einen Reservegenerator für die Klimatisierung benötigen. Australien und Neuseeland zählten 2,1 Millionen Wohnwagenregistrierungen, wobei 34 % der Inlandsreisenden im Jahr 2024 autarkes Camping wählten. Hersteller reagieren mit sub-3-kW-Wechselrichtermodellen unter 20 kg und unter 58 dBA, um überschneidende Anwendungsfälle auf städtischen Balkonen und in Freizeitfahrzeugen zu adressieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Emissionsvorschriften für Kleinmotoren | -0.7% | USA, EU, China | Kurzfristig (≤ 2 Jahre) |

| Übernahme von Wohngebäude-Batteriespeichersystemen | -0.5% | Nordamerika, Europa, Australien, Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Städtische Lärmsperrzeiten | -0.3% | Städtische Ballungsräume weltweit | Kurzfristig (≤ 2 Jahre) |

| Lithium-Kraftwerke verdrängen Umsätze unter 2 kW | -0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften für Kleinmotoren

Die Tier-4-Vorschriften der US-amerikanischen Umweltschutzbehörde EPA für Fremdzündungsmotoren unter 19 kW traten im Januar 2025 in Kraft und erzwingen Dreiwegekatalysatoren und geschlossene Kraftstoffregelkreise, was zu Mehrkosten von 80–120 USD pro Einheit führt. Die EU-Stufe V verschärft die Grenzwerte für Partikelanzahl und macht Dieselpartikelfilter sowie SCR-Systeme für tragbare Dieselaggregate erforderlich. Chinas Nationale Norm IV schreibt ab Juli 2025 die elektronische Kraftstoffeinspritzung (EFI) und eine Fahrzeugdiagnose vor. Japan verlangt nun Motoren mit Tier-4-Äquivalenz bei allen Beschaffungen im öffentlichen Sektor. Compliance-Kosten begrenzen die Einstiegspreise und beschleunigen den Wechsel zu Wechselrichter- und Hybrid-Solar-Architekturen.

Einführung von Wohngebäude-Batteriespeichersystemen

Die Wohngebäude-Batteriekapazität in den USA überschritt im Jahr 2025 1,2 GWh; Tesla, Enphase und LG Chem bieten 10–20-kWh-Pakete an, die lebensnotwendige Geräte über Nacht ohne Kraftstoff betreiben. Kaliforniens SGIP gewährte im Jahr 2024 Rabatte in Höhe von 287 Millionen USD, die ein Viertel der Batterieinstallationskosten abdecken. Deutschland finanzierte im Jahr 2024 47.300 Batteriedarlehen und verzeichnet nun Speicher bei 34 % der neuen Dach-Photovoltaiksysteme. Australien registrierte im Jahr 2024 89.000 Wohngebäudebatterien, während die Einspeisevergütungen sanken. Batterien unterbieten Generatoren hinsichtlich Lärm und Emissionen, versagen jedoch bei mehrtägigen Ausfällen oder hohen Anlaufstromlasten, was Chancen für Hybridkonfigurationen erhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Solarintegrierte Modelle stören die Vormachtstellung von Benzin

Benzinaggregate hielten im Jahr 2025 einen Marktanteil von 44,5 % am Markt für tragbare Generatoren und profitieren von der weitverbreiteten Kraftstoffverfügbarkeit sowie Preisen zwischen 400 und 1.200 USD; solarintegrierte Hybride wachsen jedoch mit einer CAGR von 9,7 % aufgrund der Nachfrage im netzfernen Telekommunikations- und Freizeitfahrzeugbereich. Dieselaggregate leiden unter Gewichts- und Kostennachteilen durch die Nachbehandlungssysteme gemäß Stufe V und verlieren außerhalb von Schwerlaststandorten zunehmend Marktanteile. Zweikraftstoff-Benzin-Propan-Designs gewinnen bei ländlichen US-amerikanischen Käufern, die die 18-monatige Lagerfähigkeit von Propan und die geringere Kohlenstoffintensität schätzen.

Hybrid-Solar-Batterie-Generator-Systeme reduzieren den Dieselverbrauch an afrikanischen Funktürmen um bis zu 80 % und senken den jährlichen Kraftstofflogistikaufwand um 3.200 USD pro Knoten. Kraftwerk-Marken wie Jackery und EcoFlow lieferten im Jahr 2024 890.000 solarkompatible Einheiten aus, die faltbare Photovoltaik mit 1–3-kWh-Batterien kombinieren. Die Stromgestehungskosten sinken in sonnenreichen Zonen auf unter 0,30 USD/kWh – ein Vorteil von 40 % gegenüber reinen Diesellösungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Leistungsklasse: Kompakte Einheiten gewinnen bei steigender städtischer Dichte

Die 5–10-kW-Klasse repräsentierte im Jahr 2025 47,9 % der Marktgröße für tragbare Generatoren und bedient die Vollhausnotstromversorgung sowie den Strombedarf von Food-Trucks; sub-5-kW-Einheiten hingegen wachsen mit einer CAGR von 6,1 % für Wohnungs- und Veranstaltungsanwendungen. Einheiten über 10 kW bleiben industrielle Standardaggregate, sind aber durch Mietflottensubstitution gefährdet.

Städtische Dezibel-Obergrenzen, wie die 60-dBA-Regelung von Los Angeles in 7 m Abstand, disqualifizieren die meisten Freirahmenmodelle und drängen Verbraucher zu kompakten Wechselrichtern unter 58 dBA. Tokio und Singapur erlegen ähnliche Nachtruhezeiten auf und fördern damit OEM-Schallschutzgehäuse. Ein 7-kW-Wechselrichter mit einem Gewicht von 55 kg deckt 80 % des Bedarfs eines Einfamilienhauses ohne permanente Trennschalter ab und balanciert Portabilität mit Kapazität.

Nach Technologie: Wechselrichterübernahme getrieben durch empfindliche Elektronik

Konventionelle Aggregate hielten im Jahr 2025 noch 63,7 % des Umsatzes im Markt für tragbare Generatoren dank ihrer Preisvorteile; dennoch wachsen Wechselrichterlieferungen mit einer CAGR von 5,3 % aufgrund des Bedarfs an Elektronikschutz. Wechselrichter liefern einen Klirrfaktor (THD) unter 3 % und eine Spannungsregelung von ±2 %, was den Kraftstoffverbrauch bei Teillast um 20–30 % senkt.

Die Gruppe der Heimarbeiter – 28 % der US-amerikanischen Arbeitnehmer – benötigt saubere Energie für Router und Monitore. Die FDA verzeichnete im Jahr 2024 1.847 Vorfälle mit Medizinprodukten, die auf schlechte Stromqualität zurückzuführen waren, und lenkt Anbieter häuslicher Pflegeleistungen hin zu Wechselrichter-Bündeln. Sinkende Halbleiterkosten verringern den Wechselrichter-Preisaufschlag auf voraussichtlich 40 % bis 2031.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Freizeitsegment übertrifft Notfall-Bereitschaft

Notfall und Bereitschaft machten im Jahr 2025 70,2 % des Umsatzes aus; Freizeitanwendungen wachsen hingegen bis 2031 mit einer CAGR von 8,8 % aufgrund des Booms bei Freizeitfahrzeugen und Camping. Der kontinuierliche Industriebetrieb bleibt dieselzentriert, aber Hybride gewinnen Marktanteile dort, wo Kraftstofflogistik kostspielig ist.

Europas Reisemobil-Neuzulassungen stiegen im Jahr 2024 auf 243.000, und 54 % der Käufer umfassen trotz Solar-Batterie-Paketen noch immer einen Generator. In den Vereinigten Staaten stieg das Camping abseits ausgewiesener Stellplätze um 19 % – ein Beleg für die durch den Lebensstil getriebene Generatornachfrage.

Nach Endnutzer: Gewerbliche Käufer beschleunigen aufgrund von Compliance-Anforderungen

Privatkunden machten im Jahr 2025 55,4 % des Umsatzes aus, getrieben durch Hypotheken- und Versicherungsvorschriften, während die gewerbliche Nachfrage mit einer CAGR von 5,6 % wächst – bedingt durch die Elektrifizierung von Baustellen und Lärmschutzverordnungen bei Veranstaltungen. Industrielle Bergbau- und Landwirtschaftsbetriebe behalten Dieselaggregate über 10 kW für den Dauerbetrieb, pilotieren jedoch Solar-Hybride in kraftstoffkritischen Regionen.

Die US-amerikanischen Nichtwohnbauausgaben erreichten im Jahr 2024 1,08 Billionen USD, wobei 78 % der Projekte tragbare Stromerzeugung budgetierten. Im Vereinigten Königreich ersetzten Freiluftveranstaltungsorte die Hälfte ihrer Aggregate durch Wechselrichter, um die 65-dBA-Festivalgrenze einzuhalten, und verwiesen auf Amortisationszeiten von 3 bis 5 Jahren durch geringere Kraftstoff- und Lärmschutzkosten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 38,6 % des Umsatzes, und die Marktgröße für tragbare Generatoren in der Region wird bis 2031 mit einer CAGR von 4,9 % wachsen, gestützt durch Infrastruktur- und ländliche Telekommunikations-Ausbauten. Indien verzeichnete 6,8 Milliarden Ausfallstunden und förderte damit Käufe im Wohnbereich und bei kleinen und mittleren Unternehmen, während China 87.000 ländliche 5G-Basisstationen errichtete, von denen 41 % durch Solar-Diesel-Hybride betrieben wurden. ASEAN-PPP-Pipelines im Wert von 89 Milliarden USD schreiben tragbare Einheiten für Brücken- und Tunnelbauarbeiten vor.

Nordamerika belegt den zweiten Rang, verankert durch die 142 Millionen Einfamilienhäuser in den USA. Die Ausfallzeiten stiegen im Jahr 2024 auf 8,2 Stunden, was die Ausstattungsquoten erhöhte, während Kanadas nördliche Bergwerke auf Hybrid-Aggregate angewiesen sind, um per Luftfracht gelieferten Diesel zum Preis von 2,50 USD pro Liter zu kompensieren. Mexikos Nearshoring-Welle treibt die Baunachfrage an, wobei 68 % der Industriepark-Ausschreibungen im Jahr 2024 temporäre Generatoren verlangten.

Europas Wachstum hängt von emissionskonformen Wechselrichtern und Hybriden angesichts hoher Dieselkosten ab. Deutschlands Programm für ländliche Resilienz deckte im Jahr 2024 14.300 Haushalte ab, während Blackouts nach dem Muster von Sturm Arwen Entschädigungsreformen im Vereinigten Königreich auslösten, die dezentrale Notstromsysteme begünstigen. Frankreich warnt vor winterlichen Spitzenbelastungen und treibt industrielle Bereitschaftsinstallationen voran, während nordische Märkte ein moderates Freizeitwachstum durch die Übernahme von Campervans verzeichnen.

Wettbewerbslandschaft

Die fünf führenden Unternehmen – Generac, Honda, Caterpillar, Cummins und Kohler – hielten zusammen rund 45 % des Umsatzes im Jahr 2025, was auf eine moderate Marktkonzentration hindeutet. Generac lieferte 1,2 Millionen tragbare Aggregate aus und erzielte einen US-amerikanischen Wohnbereichsmarktanteil von 34 % durch mobilfunkverbundene Überwachung, die Serviceabrufe um 18 % reduziert. Honda beherrscht 28 % des globalen Wechselrichtersegments und nutzt dabei 3-Jahres-Garantien und ein Händlernetz in 140 Ländern. Caterpillar und Cummins konzentrieren sich auf die Hybridisierung von Dieselaggregaten mit Lithiumpuffern für Telekommunikationstürme und Bergbaulager.

Disruptoren wie Jackery, EcoFlow und Anker nutzen Lithium-Eisenphosphat-Chemien, um die Betriebskosten für gelegentliche Nutzer zu senken. EcoFlows Delta Pro bietet 3,6 kWh bei 3,6 kW Ausgangsleistung für 3.699 USD und umgeht dabei Kraftstoff und Wartung. Yamaha und Kohler bieten nun Hybrid-Motor-Batterie-Architekturen an, die einen geräuschlosen Batteriebetrieb bei leichten Lasten ermöglichen, was die Konvergenz von Verbrennungs- und Speichertechnologie widerspiegelt. Die Patentaktivität konzentriert sich auf drehzahlvariable Steuerungen und Lastmanagementsoftware, wobei Kohler das US-Patent US11831194B2 für einen Regler gesichert hat, der den Kraftstoffverbrauch über Lastzyklen hinweg um 22 % senkt.

Marktführer in der Branche für tragbare Generatoren

Generac Holdings Inc.

Honda Motor Co. Ltd.

Briggs & Stratton LLC

Caterpillar Inc.

Cummins Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Goal Zero stellte den Yeti 1500 tragbaren Solargenerator vor, ausgestattet mit einem 1.505 Wh Lithiumeisenphosphat (LFP)-Akku, einer Dauerleistung von 2.000 W sowie schnellen AC- und Solarladefunktionen. Dieses Produkt ist für die Notstromversorgung und netzunabhängige Freizeitanwendungen konzipiert.

- November 2025: Bobcat Company, ein weltweit führendes Unternehmen in der Geräteinnovation und Baustellenlösungen, hat den tragbaren Generator PG1140 vorgestellt. Dieses neue Angebot bietet verbesserte Leistung, vereinfachte Logistik und ein ausgefeiltes Lastmanagement – alles in einer tragbaren Stromlösung vereint.

- August 2025: Generac hat eine neue Linie von Dieselgeneratoren vorgestellt, die speziell auf den indischen Markt zugeschnitten ist und zuverlässige sowie effiziente Stromversorgung für Wohn-, Gewerbe- und Industrieanwendungen verspricht.

- April 2025: Auf der Middle East Energy Exhibition stellte Kirloskar Oil Engines Limited den Optiprime Dual Core 1000 kVA Generator vor und bezeichnete ihn als den weltweit kleinsten. Dieser Generator ist auf industrielle und gewerbliche Anwendungen ausgerichtet und zeichnet sich nicht nur durch kompakte Effizienz und hohe Leistung aus, sondern legt auch besonderen Wert auf ökologische Nachhaltigkeit.

Berichtsumfang des globalen Marktes für tragbare Generatoren

Ein tragbarer Generator ist ein kleines, autarkes Aggregat, das elektrische Energie an Standorten ohne Zugang zu einem herkömmlichen Stromnetz bereitstellt. Er wird häufig bei Stromausfällen oder in Gebieten eingesetzt, in denen kein Strom ohne Weiteres verfügbar ist, beispielsweise auf einer Baustelle oder in einem ländlichen Gebiet.

Der Markt für tragbare Generatoren ist nach Kraftstofftyp, Leistungsklasse, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in Benzin, Diesel, Zweikraftstoff, LPG/Propan und solarintegriert unterteilt. Nach Leistungsklasse ist der Markt in unter 5 kW, 5 bis 10 kW und über 10 kW unterteilt. Nach Technologie ist der Markt in konventionell und Wechselrichter unterteilt. Nach Anwendung ist der Markt in Notfall/Bereitschaft, Haupt-/Dauerbetrieb und Freizeit/Outdoor unterteilt. Nach Endnutzer ist der Markt in Wohnbereich, Gewerbe und Industrie unterteilt. Der Bericht umfasst auch Marktgrößen und Prognosen für den Markt für tragbare Generatoren in allen wichtigen Regionen. Marktgrößen und Prognosen werden für jedes Segment wertbasiert (USD) angegeben.

| Benzin |

| Diesel |

| Zweikraftstoff (Benzin-Propan) |

| LPG/Propan |

| Solarintegriert |

| Unter 5 kW |

| 5 bis 10 kW |

| Über 10 kW |

| Konventionell |

| Wechselrichter |

| Notfall/Bereitschaft |

| Haupt-/Dauerbetrieb |

| Freizeit/Outdoor |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Benzin | |

| Diesel | ||

| Zweikraftstoff (Benzin-Propan) | ||

| LPG/Propan | ||

| Solarintegriert | ||

| Nach Leistungsklasse | Unter 5 kW | |

| 5 bis 10 kW | ||

| Über 10 kW | ||

| Nach Technologie | Konventionell | |

| Wechselrichter | ||

| Nach Anwendung | Notfall/Bereitschaft | |

| Haupt-/Dauerbetrieb | ||

| Freizeit/Outdoor | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für tragbare Generatoren im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 8,78 Milliarden USD geschätzt.

Wie schnell wird der Markt für tragbare Generatoren bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 4,23 % steigen und bis 2031 10,81 Milliarden USD erreichen.

Welche Region führt die Nachfrage nach tragbaren Generatoren an?

Asien-Pazifik erzielte im Jahr 2025 38,6 % des Umsatzes und wird voraussichtlich mit einer CAGR von 4,9 % am schnellsten wachsen.

Welches Leistungsklassensegment verkauft die meisten Einheiten?

Aggregate im 5–10-kW-Bereich führten mit einem Anteil von 47,9 % an den Verkäufen des Jahres 2025 und bedienen Vollhaus- und kleingewerbliche Lasten.

Überholen Wechselrichter-Generatoren konventionelle Modelle?

Wechselrichter wachsen mit einer CAGR von 5,3 % dank geringem Klirrfaktor (THD) und Kraftstoffeinsparungen, obwohl konventionelle Aggregate nach wie vor einen Umsatzanteil von 63,7 % halten.

Wie wirken sich Emissionsvorschriften auf das Produktdesign aus?

US-amerikanische Tier-4-, EU-Stufe-V- und chinesische Nationale-Norm-IV-Standards verursachen zusätzliche Kosten für Katalysatoren und Nachbehandlungssysteme und beschleunigen den Wandel hin zu Wechselrichter- und Hybrid-Solar-Batterie-Architekturen, die Kleinmotor-Sanktionen vermeiden.

Seite zuletzt aktualisiert am: